Пакт Евро Плюс

Пакт Евро-Плюс (или Пакт Евро+ , также первоначально названный Пактом о конкурентоспособности , а затем Пактом для евро). [1] ЕС ) был принят в марте 2011 года в рамках Открытого метода координации в качестве межправительственного соглашения между всеми государствами-членами Европейского Союза (кроме Хорватии, Чешской Республики, Венгрии, Швеции и Великобритании), в котором были взяты конкретные обязательства по непрерывной работе в рамках новая общесогласованная политическая основа для реализации структурных реформ, направленных на повышение конкурентоспособности, занятости, финансовой стабильности и финансовой устойчивости каждой страны. Правительства Франции и Германии пропагандировали этот план как один из многих необходимых политических ответов для укрепления ЕВС в тех областях, которые, как показал кризис европейского суверенного долга, были слишком плохо построены.

Пакт был разработан как попытка стимулировать более активное проведение структурных реформ каждым участвующим государством-членом ЕС, чтобы улучшить их эффективность в четырех основных областях пакта посредством: (1) Регулярного межправительственного политического диалога снизу вверх ( изучение передового опыта друг у друга) и (2) обязательство каждого штата включать меры реформирования (свободно выбранные из широкого списка потенциальных мер реагирования) в свою ежегодную Национальную программу реформ для тех областей, которые критически нуждаются в улучшении. . Он также включал в себя обязательство перенести и ввести в действие одно из бюджетных правил Пакта стабильности и роста непосредственно в национальное законодательство – чтобы сделать его более эффективным, а также обязательство проводить регулярный «структурированный диалог» для улучшения координации налоговой политики в ЕС.

В мае 2015 года Центр европейской политической стратегии (аналитический центр Европейской комиссии) после анализа последнего набора представленных национальных программ реформ заявил, что пакт находится в «спящем» состоянии (не активно используется и не упоминается большинство государств-участников) и рекомендовал возродить его, переведя его из нынешнего межправительственного состояния и сделав его неотъемлемой частью Европейского семестра в рамочном законе ЕС. [2] В последнем утвержденном плане реформирования ЕВС эта рекомендация была принята с целью ее переноса не позднее июня 2017 года. [3]

Пакт Евро-Плюс

[ редактировать ]Пакт «Евро-плюс» преследовал четыре широкие стратегические цели, а также более конкретные стратегии их достижения. Четырьмя целями являются:

- содействие конкурентоспособности

- содействие занятости

- вклад в устойчивость государственных финансов

- укрепление финансовой стабильности.

Дополнительный пятый выпуск: [4]

- координация налоговой политики

Хотя для координации налоговой политики не требуется достижения определенных улучшений или реализации конкретных мер, поскольку государства-члены лишь более расплывчато:

«обязуемся участвовать в структурированных дискуссиях по вопросам налоговой политики, в частности, для обеспечения обмена передовым опытом, предотвращения вредных практик и рассмотрения предложений по борьбе с мошенничеством и уклонением от уплаты налогов». [4]

Четыре ключевые цели, перечисленные выше, предназначены для решения с помощью индивидуальных мер всеми странами-участницами пакта, за исключением случаев, когда государство-член может «показать, что действия не нужны» в конкретной области. Хотя пакт включает в себя конкретные стратегии, они не являются обязательными. В частности, в пакте говорится:

«Выбор конкретных политических действий, необходимых для достижения общих целей, остается ответственностью каждой страны, но особое внимание будет уделено комплексу возможных мер, упомянутых ниже » .

Каждое государство-член обязуется ежегодно «согласовывать на самом высоком уровне ряд конкретных [политических] действий, которые должны быть достигнуты в течение 12 месяцев». Действия и инициативы, предпринятые каждым государством-членом по четырем общим ключевым целям, после согласования должны быть отмечены как явная часть их «Национальной программы реформ» и/или «Программы стабильности/конвергенции», которые публикуются ежегодно. в марте/апреле. Наконец, помимо этого:

«Государства-члены также обязуются консультироваться со своими партнерами по каждой крупной экономической реформе, имеющей потенциальные побочные эффекты, до ее принятия».

Конкурентоспособность

[ редактировать ]Эта область пакта аналогична той, которую некоторым европейским странам пришлось решать в 1980-х годах, отменив индексацию заработной платы . Потребность в повышении конкурентоспособности будет оцениваться для каждой страны на основе анализа ее национальной удельной стоимости рабочей силы (ULC), количественной меры затрат на заработную плату на единицу произведенной или обслуживаемой продукции, и должна быть решена с помощью мер, которые позволят снизить стоимость рабочей силы и /или меры, которые повысят производительность. Каждая страна будет нести ответственность за выбор своих собственных конкретных политических мер по повышению конкурентоспособности, но в основном должна выбирать между следующими типами реформ:

- Меры по снижению затрат на рабочую силу

- Реформирование «механизмов установления заработной платы» и, при необходимости, корректировка «степени централизации переговорного процесса» и «механизмов индексации заработной платы».

- Обеспечить рост заработной платы в государственном секторе лишь умеренными темпами (равными уровню инфляции или ниже), поскольку это оказывает сильное сигнальное влияние на установление заработной платы в частном секторе.

- Меры по повышению производительности

- Дерегулирование отраслей путем снятия необоснованных ограничений на профессиональные услуги и сектор розничной торговли, чтобы повысить конкуренцию и эффективность.

- Улучшить инфраструктуру.

- Улучшить системы образования.

- Продвигайте и/или инвестируйте в исследования, разработки и инновационные инициативы.

- Улучшить деловую среду, в частности, путем устранения бюрократической волокиты и совершенствования нормативно-правовой базы (т.е. законов о банкротстве, коммерческого кодекса).

Работа

[ редактировать ]Эта цель будет оцениваться на основе измеренных показателей уровня долгосрочной безработицы, уровня безработицы среди молодежи и уровня участия в рабочей силе. Помимо полной занятости, которая сама по себе является целью, гибкий, всеобъемлющий рынок труда с механизмами безопасности, устраняющими препятствия для сотрудников, позволяющих проводить большее количество рабочих смен на протяжении всей их трудовой карьеры, также положительно влияет на повышение конкурентоспособности. Каждая страна будет нести ответственность за выбор своих собственных конкретных политических мер по улучшению занятости, но в основном должна выбирать между следующими типами реформ:

- Реформы рынка труда для продвижения модели « гибкой безопасности », сокращения незадекларированной занятости и увеличения участия рабочей силы.

- Реформы для поддержки непрерывного обучения уже трудоустроенной/образованной рабочей силы.

- Налоговые реформы: «снижение налогов на рабочую силу» и «принятие мер по облегчению участия вторых работников в рабочей силе».

Устойчивость государственных финансов

[ редактировать ]Эта цель будет оцениваться на основе показателей разрыва в устойчивости (S0 в краткосрочной перспективе, S1 в среднесрочной перспективе и S2 в долгосрочной перспективе), которые Комиссия уже публикует каждые три года в своем о финансовой устойчивости отчете (как часть их работы по расчету соответствующих минимальных среднесрочных бюджетных целей для каждого государства-члена ЕС). [5] Если составной показатель S0 превышает 0,43, это сигнализирует о наличии слишком высокого риска бюджетного стресса в краткосрочной перспективе, что требует принятия немедленных ответных мер. Если индикаторы бюджетного дефицита S1 и/или индикаторы S2 положительны, это означает, что уровень долга, согласно прогнозам, станет неприемлемым в среднесрочной и/или долгосрочной перспективе при предположении об отсутствии изменений в политике из-за увеличения государственных расходов, вызванного демографические факторы. [6] Если возникают такие проблемы устойчивости S1 или S2, их необходимо решать путем реализации бюджетной консолидации, ведущей к достаточным ежегодным улучшениям структурного баланса бюджета и/или путем повышения устойчивости систем пенсий, здравоохранения и социальных пособий за счет следующей экономии расходов. реформы:

- Приведение фактического пенсионного возраста в соответствие с ожидаемой продолжительностью жизни, чтобы пенсионная система могла лучше учитывать демографическую ситуацию.

- Ограничение схем досрочного выхода на пенсию и использование целевых стимулов для пожилых работников возрастной группы старше 55 лет, которые еще не трудоустроены.

- Провести реформы для повышения уровня участия в занятости.

- Реформы системы здравоохранения, направленные либо на снижение общих затрат за счет внедрения более экономически эффективных систем, либо, в качестве альтернативы, введение определенного уровня частных взносов на здравоохранение.

Для дальнейшей защиты финансовой устойчивости в пакте предусмотрено одно из самых строгих условий в отношении соблюдения национальных бюджетных правил:

«Государства-участники обязуются перевести бюджетные правила ЕС, изложенные в Пакте стабильности и роста, в национальное законодательство».

При реализации поправки к сбалансированному бюджету государства-члены ЕС свободны выбирать тип законодательного инструмента (т.е. конституционный закон или рамочный закон), при условии, что он налагает «достаточно строгое обязательное» условие и «долгосрочный характер». Установленное законом правило должно полностью соответствовать правилам Пакта о стабильности и экономическом росте , однако точная формулировка этого правила остается на усмотрение каждой страны, поскольку это может быть либо «правило о долговом тормозе», либо правило, касающееся правило первичного баланса или контрольного показателя расходов». Кроме того, в случае, если субнациональные уровни сектора государственного управления обладают автономией по выпуску долговых обязательств или других обязательств, правило должно обеспечивать соблюдение налогово-бюджетной дисциплины как на национальном, так и на субнациональном уровнях.

Финансовая стабильность

[ редактировать ]Финансовая стабильность будет измеряться количественно для каждой страны по « уровню частного долга банков, домохозяйств и нефинансовых компаний ». При содействии президента Европейского совета по системным рискам страны будут регулярно информироваться о своих нынешнее состояние макрофинансовой стабильности, и ожидается, что он примет «национальное законодательство» для решения потенциальных проблем. Кроме того, все участвующие государства-члены обязуются принять национальное законодательство о санации банков, полностью соответствующее нормам сообщества .

Координация налоговой политики

[ редактировать ]Пакт «Евро плюс» не влечет за собой каких-либо конкретных обязательств по инициативам налоговой политики, за исключением краткого описания того, что государства-члены обязуются участвовать в дискуссиях по этому поводу посредством регулярного «структурированного диалога». Ожидается, что координация налоговой политики поможет усилить обмен передовым опытом и бороться с налоговым мошенничеством и уклонением от уплаты налогов . Прямое налогообложение остается национальной компетенцией, решение которой каждый член Пакта Евро Плюс принимает индивидуально. [4] Европейская комиссия еще в марте 2011 года представила предложение о введении Единой консолидированной базы корпоративного налогообложения (CCCTB) для всех стран-членов ЕС. [7] что, если оно будет согласовано, может стать нейтральным для доходов способом обеспечения согласованности между национальными налоговыми системами, [4] соблюдая при этом национальные налоговые стратегии – воздерживаясь от установления единой налоговой ставки. [8] В Пакте Евро Плюс прямо упоминается, что его характерный «структурированный диалог» для «координации налоговой политики» также должен использоваться с целью попытаться достичь будущего соглашения CCCTB. [4] По состоянию на июнь 2015 года по предложению CCCTB еще не было достигнуто окончательного соглашения. [9] что побудило комиссию объявить, что теперь они представят возобновленное, менее амбициозное предложение CCCTB в 2016 году, оставив более сложную «консолидирующую часть» для последующего согласования, чтобы основной CCTB мог быть принят быстрее в краткосрочной перспективе. [10]

В ноябре 2011 года министры финансов всех 23 стран-участниц согласовали содержание и формат регулярного «структурированного диалога» по координации налоговой политики. Диалог было решено сосредоточить на следующих вопросах: предотвращение вредных практик, борьба с мошенничеством и уклонением от уплаты налогов, обмен передовым опытом, перспективы международной координации и другие потенциальные вопросы (включая проблемы налогообложения, связанные с цифровой экономикой, усиление согласованности национальных налоговых систем в конкретные области, такие как недавно предложенный CCCTB, налог на финансовые операции , экологическое и энергетическое налогообложение, устойчивость налоговых систем и эмпирический анализ воздействия налоговых изменений на экономический рост). Было решено организовать регулярный мониторинг и отчетность на высшем политическом уровне (заседаниях Европейского совета) к концу каждого будущего председательства в Совете по следующим вопросам: «прогресс в рамках структурированного диалога, конкретные результаты в области налогового законодательства». координация, изученные направления и конкретные вопросы, по которым может быть достигнуто согласие». [11] Отчеты о ходе структурированного диалога по координации налоговой политики впоследствии были опубликованы: в июне 2012 г. [12] ноябрь 2012 г., [13] июнь 2013 г., [14] декабрь 2013 г., [15] июнь 2014 г., [16] декабрь 2014 г., [17] и июнь 2015 г. [9] Эти регулярные специальные отчеты, посвященные налоговым диалогам, связанным с Евро Плюс, дополняют те, которые одновременно публикуются Советом ЭКОФИН , и которые отражают статус всех соответствующих налоговых диалогов, проводимых между всеми государствами-членами ЕС. Отчеты о налоговом диалоге ЭКОФИН также были опубликованы в июне 2012 года. [18] ноябрь 2012 г., [19] июнь 2013 г., [20] декабрь 2013 г., [21] июнь 2014 г., [22] декабрь 2014 г., [23] и июнь 2015 г. [24]

Участие

[ редактировать ]25 марта 2011 года предложение об экономических мерах и сотрудничестве было принято Европейским советом , и в него без каких-либо оговорок вошли страны-члены еврозоны , а также Болгария , Дания , Латвия , Литва , Польша и Румыния . [4] Членами ЕС, которые не участвовали, являются Чехия , Венгрия , Швеция и Великобритания , все по разным причинам. [25] Хорватия Впоследствии присоединилась к ЕС в июле 2013 года.

Прогресс

[ редактировать ]

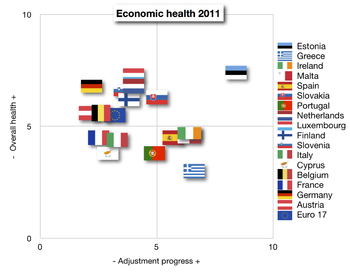

Пакт не предусматривал создания каких-либо структур или соглашений для независимого мониторинга хода реформ среди его участников. Тем не менее, в качестве независимой инициативы третьей стороны, направленной на информирование институциональных инвесторов, в ежегодном отчете Euro Plus Monitor проводится сравнительный рейтинг конкурентоспособности всех стран еврозоны и отдельных стран-членов ЕС, согласно совместному анализу и мнению Berenberg Bank и Лиссабонского совета. . Согласно отчету Euro Plus Monitor за 2011 год, по состоянию на ноябрь 2011 года многие страны-члены еврозоны быстро проводили реформы с целью повышения конкурентоспособности своей экономики. В отчете также было обнаружено, что «многие из этих стран больше всего нуждаются в адаптации [...] ] сейчас добиваются наибольших успехов в восстановлении своего финансового баланса и внешней конкурентоспособности». Греция, Ирландия, Мальта и Испания входят в пятерку крупнейших реформаторов среди 17 стран, включенных в отчет. [26] Отчет о мониторинге также был опубликован в 2012 году. [27] 2013, [28] и 2014. [29]

Первоначальный план: Пакт о конкурентоспособности

[ редактировать ]Первоначальный план был объявлен Германией и Францией в феврале 2011 года и предусматривал шесть изменений в политике. [30] а также для внедрения системы мониторинга для обеспечения прогресса. Четырьмя целями являются: отмена индексации заработной платы, повышение пенсионного возраста, создание общей базы для корпоративного налога и введение долговых тормозов. В следующих разделах резюмируется мотивация и критика каждой цели.

- Отмена индексации заработной платы

Индексация заработной платы — это процесс корректировки заработной платы для компенсации инфляции, которая со временем снижает стоимость денег. Отмена индексации позволит снизить реальную заработную плату, повысив конкурентоспособность стран, поскольку трудоустройство людей станет дешевле. Понятно, что эта политическая цель была поставлена под сомнение некоторыми правительствами, такими как Бельгия, поскольку она снижает покупательную способность населения. [31] [32] [33] [34]

- Повышение пенсионного возраста

В странах с пенсионными системами «плати по факту», как это происходит в большинстве европейских стран, повышение пенсионного возраста оказывает очень глубокое влияние на государственные доходы, поскольку люди, которые продолжают работать, также будут платить налоги вместо того, чтобы требовать их. Это тоже спорное предложение, о чем свидетельствуют забастовки по пенсионной реформе во Франции в 2010 году .

- Создание общей базы корпоративных налогов

Создание «общей базы» воспринимается некоторыми как первый шаг в процессе унификации налоговых ставок , и поэтому против него выступают такие страны, как Ирландия, которые имеют низкие ставки корпоративного налога. По мнению Европейской комиссии , наличие единых правил расчета базовой суммы, к которой применяются различные национальные налоговые ставки, выгодно для предприятий, поскольку это снизит административное бремя и затраты на поддержание соблюдения 27 различных наборов правил для предприятий. корпоративная бухгалтерия.

- Принятие долговых тормозов

Слово «долговой тормоз» происходит от немецкого «Schuldenbremse», поправки к конституции, юридически ограничивающей размер суверенного долга, разрешенного странам. Они были реализованы в Швейцарии в 2003 году и в Германии в 2010 году. [35] Долговые тормоза могут различаться по строгости, и детали предполагаемого внедрения пока не ясны, но мотивация этого правила состоит в том, чтобы создать юридически обязательную политику вместо текущих бюджетных руководящих принципов в отношении дефицита, которые не были реализованы странами-членами.

Критика

[ редактировать ]План подвергся критике за посягательство на суверенитет стран из-за его полномочий определять политику в областях, которые ранее находились под национальным суверенитетом. Реформы, предусмотренные в пакте, также подвергались критике как слишком жесткие или, наоборот, ставились под сомнение из-за недостаточно строгих требований по осуществлению реформ. [36] С другой стороны, некоторые лидеры согласны с тем, что для того, чтобы избежать опасного национализма и обеспечить финансовое и экономическое управление, необходимо передать суверенитет. [37]

См. также

[ редактировать ]- Расширенное сотрудничество

- Европейский суверенный долговой кризис

- Европейский финансовый союз

- Лиссабонский договор

- Шестипак (ЕС)

Ссылки

[ редактировать ]- ^ «Евро и Евросоюз: сможет ли Ангела Меркель удержать Европу вместе?» . Экономист . 10 марта 2011 года . Проверено 26 апреля 2011 г.

- ^ «Стратегические заметки EPSC: Пакт Евро Плюс – Как интеграция в структуру ЕС может дать новый импульс структурным реформам в зоне евро» (PDF) . Центр европейской политической стратегии. 8 мая 2015 г.

- ^ «Завершение создания Европейского экономического и валютного союза: доклад Жан-Клода Юнкера в тесном сотрудничестве с Дональдом Туском, Йеруном Дейсселблумом, Марио Драги и Мартином Шульцем» . Европейская комиссия. 21 июня 2015 г. Архивировано из оригинала 23 сентября 2015 г.

- ^ Jump up to: а б с д и ж «Решения Совета от 25 марта 2011 г.» (PDF) . Проверено 26 апреля 2011 г.

- ^ «Отчет о финансовой устойчивости за 2012 год» (PDF) . Европейская комиссия. 25 февраля 2013 г.

- ^ «Устойчивость государственных финансов» (PDF) . Европейская комиссия. 11 июня 2014 г.

- ^ «Европейская корпоративная налоговая база: делаем бизнес проще и дешевле (IP/11/319)» . Европейская комиссия. 16 марта 2011 г.

- ^ «Призываем Ирландию ускорить вопрос создания единой базы корпоративного налогообложения» . Ирландские Таймс . 11 января 2013 г.

- ^ Jump up to: а б «Доклад министров финансов по вопросам налогообложения в рамках пакта Евро плюс (10162/15)» . Совет ЕС. 22 июня 2015 г.

- ^ «Европейская комиссия – Информационный бюллетень: Вопросы и ответы о перезапуске CCCTB» (PDF) . Европейская комиссия. 17 июня 2015 г.

- ^ «Пакт Евро Плюс – Отчет министров финансов о координации налоговой политики» . Совет ЕС. 17 ноября 2011 г.

- ^ «Доклад министров финансов по вопросам налогообложения в рамках пакта Евро плюс (11803/12)» . Совет ЕС. 25 июня 2012 г.

- ^ «Доклад министров финансов по вопросам налогообложения в рамках пакта Евро плюс (16331/12)» . Совет ЕС. 23 ноября 2012 г.

- ^ «Доклад министров финансов по вопросам налогообложения в рамках пакта Евро плюс (10933/13)» . Совет ЕС. 13 июня 2013 г.

- ^ «Доклад министров финансов по вопросам налогообложения в рамках пакта Евро плюс (17675/13)» . Совет ЕС. 12 декабря 2013 г.

- ^ «Доклад министров финансов по вопросам налогообложения в рамках пакта Евро плюс (11228/14)» . Совет ЕС. 23 июня 2014 г.

- ^ «Доклад министров финансов по вопросам налогообложения в рамках пакта Евро плюс (16754/14)» . Совет ЕС. 11 декабря 2014 г.

- ^ «Отчет ECOFIN Европейскому совету по налоговому вопросу (11802/12)» . Совет ЕС. 25 июня 2012 г.

- ^ «Отчет ECOFIN Европейскому совету по налоговому вопросу (16327/12)» . Совет ЕС. 23 ноября 2012 г.

- ^ «Отчет ECOFIN Европейскому совету по налоговому вопросу (10932/13)» . Совет ЕС. 13 июня 2013 г.

- ^ «Отчет ECOFIN Европейскому совету по вопросам налогообложения (17674/13)» . Совет ЕС. 12 декабря 2013 г.

- ^ «Отчет ECOFIN Европейскому совету по вопросам налогообложения (11227/14)» . Совет ЕС. 23 июня 2014 г.

- ^ «Отчет ECOFIN Европейскому совету по вопросам налогообложения (16753/14)» . Совет ЕС. 11 декабря 2014 г.

- ^ «Отчет ECOFIN Европейскому совету по вопросам налогообложения (10161/15)» . Совет ЕС. 22 июня 2015 г.

- ^ «Пакт о евро: что в названии?» . Блоги The Economist . 25 марта 2011 года . Проверено 26 апреля 2011 г.

- ^ Jump up to: а б «Евро Плюс Монитор 2011» . Лиссабонский совет . 15 ноября 2011 года . Проверено 17 ноября 2011 г.

- ^ «Монитор Euro Plus 2012: тернистый путь к сбалансированному росту» . 26 ноября 2012 г.

- ^ «Монитор Euro Plus 2013: от боли к победе» . Лиссабонский совет. 3 декабря 2013 г.

- ^ «Монитор Euro Plus 2014: лидеры и отстающие» . Лиссабонский совет. 17 декабря 2014 г.

- ^ «Карл Великий: Пакт о разногласиях» . Экономист . 18 октября 2010 г. Проверено 26 апреля 2011 г.

- ^ «Недоверие к возможной деиндексации заработной платы с учетом инфляции | евроньюс, Европа» . Сайт euronews.net . Проверено 28 октября 2012 г.

- ^ «Заработная плата и инфляция: дилемма в верхах еврозоны | евроньюс, Европа» . Это сайт euronews.net . Проверено 28 октября 2012 г.

- ^ «Пакт Рим-Берлин - [Il Foglio.it › День]» . Ilfoglio.it. Архивировано из оригинала 8 октября 2011 года . Проверено 28 октября 2012 г.

- ^ [1] Архивировано 25 апреля 2012 г. в Wayback Machine.

- ↑ Долговой тормоз — Arc.Ask3.Ru , дата обращения 26 апреля 2011 г. [ циклическая ссылка ]

- ^ «Пакт о евро: жесткие разговоры, мягкие условия?, Vox – Политический анализ, основанный на исследованиях, и комментарии ведущих экономистов» . Voxeu.org . Проверено 26 апреля 2011 г.

- ^ Маркес, Фелипе Гонсалес (30 апреля 2012 г.). «Национализм против Союза | Мнение | EL PAÍS» . Страна . Elpais.com . Проверено 28 октября 2012 г.

Дальнейшее чтение

[ редактировать ]- Форемни, Д. (2011). Вертикальные аспекты субнационального дефицита: влияние бюджетных правил и налоговой автономии в европейских странах , Документ MPRA 32998, Университетская библиотека Мюнхена, Германия.

Внешние ссылки

[ редактировать ]Евро темы | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Общий | |||||||||

| Администрация | |||||||||

| Фискальные положения | |||||||||

| Экономика | |||||||||

| Международный статус | |||||||||

| Номиналы |

| ||||||||

| Монеты по странам с правом чеканки |

| ||||||||

Возможное принятие другие страны | |||||||||

| |||||||||

| История |

| ||||||||