Учебный учет

| Часть серии на |

| Бухгалтерский учет |

|---|

|

В управленческом бухгалтерском учете или в управленческом учете менеджеры используют учетную информацию в принятии решений и помогают в управлении и выполнении их контрольных функций.

Определение

[ редактировать ]

Одним из простых определений управленческого бухгалтерского учета является предоставление финансовой и нефинансовой информации, принимающей решения, менеджерам. [ 2 ] Другими словами, управленческий учет помогает директорам внутри организации принимать решения. Это также может быть известно как учет затрат. Это способ различения, изучения, расшифровки и передачи данных руководителям для достижения бизнес -целей. [ 3 ] Собранная информация включает в себя все области бухгалтерского учета, которые обучают администрацию в отношении деловых задач, определяющих финансовые расходы и решения, принятые организацией. Бухгалтеры используют планы для измерения общей стратегии операций в организации. [ Цитация необходима ]

По данным Института управленческих бухгалтеров (IMA), «Учебный учет управления - это профессия, которая включает в себя партнерские отношения с принятием управленческих решений, разработку систем планирования и управления эффективностью, а также предоставление знаний в области финансовой отчетности и контроля для оказания помощи управлению в составлении и реализации стратегия организации ». [ 4 ]

Управляющие бухгалтеры (также называемые управленческими бухгалтерами) рассматривают события, которые происходят в бизнесе и вокруг него, рассматривая потребности бизнеса. Из этого появляются данные и оценки. Учет затрат-это процесс перевода этих оценок и данных в знания, которые в конечном итоге будут использоваться для руководства принятием решений. [ 5 ]

Чартерный институт управленческих бухгалтеров (CIMA) является крупнейшим институтом управленческого бухгалтерского учета с более чем 100 000 участников, описывает управленческий бухгалтерский учет как анализ информации для консультирования бизнес -стратегии и стимулирования устойчивого успеха бизнеса. [ 6 ]

Институт сертифицированных управленческих бухгалтеров (ICMA) имеет более 15 000 квалифицированных специалистов по всему миру, причем члены 50-участок. Its CMA postgraduate education program now is firmly established in 19 overseas markets, namely Bangladesh, Cambodia, China, Cyprus, Dubai, Hong Kong, India, Indonesia, Iran, Japan, Lebanon, Malaysia, Nepal, New Zealand, Papua New Guinea, Philippines ; Сингапур, Шри -Ланка, Таиланд и Вьетнам.

Чтобы облегчить свои образовательные цели, институт аккредитовал ряд университетов, которые имеют магистратуру, которые эквивалентны программе CMA. Некоторые из этих университетов также предоставляют внутреннее обучение и экзамены программы CMA. Выпускники бухгалтерского учета могут выполнять аккредитованные подразделения CMA в этих университетах, чтобы претендовать на статус CMA. ICMA также имеет ряд признанных институтов поставщиков (RPI), которые управляют программой CMA в Австралии и за рубежом. Программа CMA также доступна онлайн в регионах, где личная доставка программы невозможна.

Область, практика и применение

[ редактировать ]Ассоциация международных сертифицированных профессиональных бухгалтеров (AICPA) утверждает, что учет управления как практика, которая распространяется на следующие три области:

- Стратегическое управление - продвижение роли управленческого бухгалтера в качестве стратегического партнера в организации

- Управление эффективностью -разработка практики принятия решений бизнесом и управления эффективностью организации

- Управление рисками - участвуя в рамках и практике для выявления, измерения, управления и отчетности рисков для достижения целей организации

Институт сертифицированных управленческих бухгалтеров (CMA) заявляет: «Управляющий бухгалтер применяет свои профессиональные знания и навыки в подготовке и представлении финансовой и другой, ориентированной на решения, таким образом, чтобы помочь управлению в разработке политики и в в планирование и контроль над операцией ».

Управляющие бухгалтеры рассматриваются как «ценностные создатели» среди бухгалтеров. Они больше заботятся о дальновидных и принятии решений, которые повлияют на будущее организации; чем в исторической записи и соответствии (сохранение баллов) аспекты профессии. Знания и опыт управленческого учета могут быть получены из различных областей и функций в организации, таких как управление информацией, казначейство, аудит эффективности, маркетинг, оценка, ценообразование и логистика. В 2014 году CIMA создал глобальные принципы управленческого учета (GMAP). [ 7 ] Результат исследований со всего 20 стран на пяти континентах, принципы направлены на то, чтобы направлять передовую практику в дисциплине. [ 8 ]

Финансовый и управляющий бухгалтерский учет

[ редактировать ]Эта статья требует дополнительных цитат для проверки . ( март 2017 г. ) |

Информация о учете управления отличается от информации о финансовой бухгалтерском учете несколькими способами:

- В то время как акционеры, кредиторы и государственные регулирующие органы используют публично сообщенную финансовую бухгалтерскую бухгалтерский учет, информация, только менеджеры в рамках организации используют нормально конфиденциальное управление информацией

- Хотя информация о финансовой бухгалтерской работе является исторической, информация о учете управления в первую очередь выглядит [ 9 ] [ Самостоятельно опубликованный источник? ] ;

- Несмотря на то, что информация о финансовой бухгалтерской работе основана на случаях, информация о учете управления основана на модели со степенью абстракции для поддержки принятия общих решений;

- В то время как информация о финансовой бухгалтерской ответственности вычисляется по ссылке на общие стандарты финансового учета, информация о учете управления вычисляется путем ссылки на потребности менеджеров, часто используя информационные системы управления .

Фокус:

- Финансовый учет фокусируется на компании в целом.

- Учебный учет управления предоставляет подробную и дезагрегированную информацию о продуктах, индивидуальной деятельности, подразделениях, заводах, операциях и задачах.

Традиционные и инновационные практики

[ редактировать ]

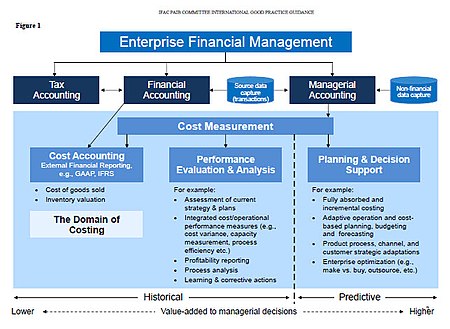

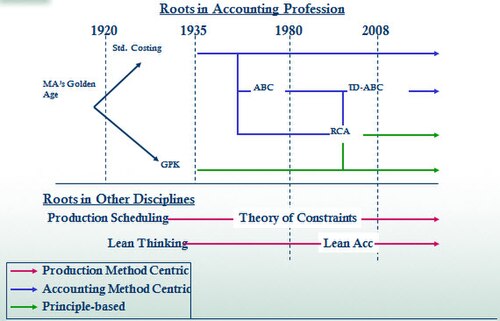

Различие между традиционной и инновационной практикой бухгалтерского учета иллюстрируется визуальной временной шкалой (см. Боковую панель) подходов к управленческим затратам, представленным на ежегодной конференции Института управленческих бухгалтеров 2011 года.

Традиционные стандартные затраты (TSC), используемая в учете затрат , датируется 1920 -х годов и является центральным методом в управленческом учете, который практиковался сегодня, поскольку он используется для отчетности по финансовой отчетности для оценки отчетов о прибылях и убытках, таких как стоимость. Товары проданы (Cogs) и оценка запасов. Традиционные стандартные затраты должны соответствовать общепринятым принципам бухгалтерского учета (GAAP US) и фактически в большей степени выравниваются с ответом на требования финансового учета, а не предоставляя решения для управленческих бухгалтеров. Традиционные подходы ограничивают себя, определяя поведение затрат только с точки зрения производства или объема продаж.

В конце 1980 -х годов практикующие по бухгалтерскому учету и преподаватели подвергались жесткой критике на том основании, что практика управленческого бухгалтерского учета (и, тем не менее, учебная программа, научившаяся студентов бухгалтерского учета) мало изменила в течение предыдущих 60 лет, несмотря на радикальные изменения в бизнес -среде. В 1993 году в Заявлении Комиссии по изменению учета учета. [ 11 ] Призывает преподавателей расширить свои знания о реальной практике бухгалтерского учета на рабочем месте. [ 12 ] Профессиональные институты бухгалтерского учета, возможно, опасаясь, что управленческие бухгалтеры будут все чаще рассматриваться как излишняя в бизнес -организациях, впоследствии посвятили значительные ресурсы развитию более инновационных навыков для управленческих бухгалтеров.

Анализ дисперсии - это систематический подход к сравнению фактических и бюджетных затрат сырья и труда, используемых в течение производственного периода. Хотя некоторая форма дисперсионного анализа все еще используется большинством производственных фирм, в настоящее время она используется в сочетании с инновационными методами, такими как анализ затрат на жизненный цикл и затраты на основе деятельности , которые разработаны с учетом конкретных аспектов современной бизнес-среды. Полем Стоимость жизненного цикла признает, что способность менеджеров влиять на стоимость производства продукта является наибольшей, когда продукт все еще находится на стадии проектирования жизненного цикла продукта (т.е. до завершения проектирования и началось производство),), Поскольку небольшие изменения в дизайне продукта могут привести к значительной экономии стоимости производства продуктов.

Затраты на основе деятельности (ABC) признают, что на современных заводах большинство производственных затрат определяются по количеству «деятельности» (например, количество производственных прогонов в месяц и количеством простоя производственного оборудования) и тем, что ключ Следовательно, к эффективному контролю затрат оптимизируется эффективность этих действий. Как затраты на жизненный цикл, так и затраты на основе деятельности признают, что на типичной современной фабрике избегание разрушительных событий (таких как разбивка машины и сбои контроля качества) имеет гораздо большее значение, чем (например) снижение затрат на сырье. Затраты на основе деятельности также отменяют прямой труд в качестве драйвера затрат и вместо этого концентрируются на мероприятиях, которые приводят к затратам, как предоставление услуги или производство компонента продукта.

Другим подходом является немецкая методология затрат Grenzplankostenrechnung (GPK). Хотя он практиковался в Европе более 50 лет, ни ГПК, ни надлежащее обращение с «неиспользованными возможностями» широко практикуются в США. [ 13 ]

Еще одна практика бухгалтерского учета, доступная сегодня, - это бухгалтерский учет потребления ресурсов (RCA). RCA был признан Международной федерацией бухгалтеров (IFAC) как «сложный подход на верхних уровнях континуума методов затрат» [ 14 ] Подход обеспечивает возможность получать затраты непосредственно из данных эксплуатационных ресурсов или изолировать и измерять неиспользованные затраты на мощность. RCA была получена путем принятия характеристик затрат GPK и объединения использования драйверов, основанных на деятельности, таких как те, которые используются в затратах на основе деятельности. [ 14 ]

Современным подходом к закрытию бухгалтерского учета является постоянный бухгалтерский учет, который фокусируется на достижении контакта с временем, где процессы бухгалтерского учета, обычно выполняемые в конце периода, распределены равномерно в течение всего периода.

Роль в корпорации

[ редактировать ]В соответствии с другими ролями в современных корпорациях, управленческие бухгалтеры имеют отношения с двойной отчетностью. Будучи стратегическим партнером и поставщиком финансовой и оперативной информации, основанной на принятии решений, управленческие бухгалтеры несут ответственность за управление бизнес -командой и в то же время необходимость сообщать о отношениях и обязанностях для финансовой организации корпорации и финансирования организации.

Бухгалтеры управления мероприятиями предоставляют включение прогнозирования и планирования, проведения анализа дисперсий, рассмотрения и мониторинга затрат, присущих бизнесу, являются двойной ответственностью как для финансов, так и для бизнес -команды. Примерами задач, в которых ответственность может быть более значимой для команды управления бизнесом против Департамента корпоративных финансов, являются разработка новых затрат на продукт, исследования операций , показатели бизнес -драйвера, оценка управления продажами и анализ прибыльности клиента. (См. Финансовое планирование .) Наоборот, подготовка определенных финансовых отчетов, примирения финансовых данных с исходными системами, риск и регулирующими отчетность Корпорация.

В корпорациях, которые получают большую часть своей прибыли от информационной экономики , таких как банки, издательские дома, телекоммуникационные компании и оборонные подрядчики, они затраты являются значительным источником неконтролируемых расходов, которые часто являются наибольшими корпоративными затратами после общих компенсационных затрат и и расходы, связанные с недвижимостью. Функция управленческого учета в таких организациях заключается в тесном сотрудничестве с ИТ -отделом, чтобы обеспечить прозрачность его стоимости . [ 15 ]

Учитывая вышеизложенное, одним из взглядов на развитие бухгалтерского и финансового карьерного пути является то, что финансовый учет является ступеньком для управленческого бухгалтерского учета. [ 16 ] В соответствии с понятием создания стоимости, управленческие бухгалтеры помогают добиться успеха бизнеса, в то время как строгий финансовый учет является скорее соблюдением и историческими усилиями.

Конкретные методологии

[ редактировать ]Затраты на основе деятельности (ABC)

[ редактировать ]Основанные на деятельности затраты были впервые четко определены в 1987 году Робертом С. Капланом и В. Бруном в качестве главы в их бухгалтерском учете и управлении книгами: перспектива полевого исследования . Первоначально они сосредоточились на производственной промышленности, где повышение технологий и повышения производительности снизило относительную долю прямых затрат на рабочую силу и материалы, но имели увеличение относительной доли косвенных затрат. Например, увеличение автоматизации снизила труд, что является прямой затратом, но имеет повышение амортизации, что является косвенной затрат.

Расчет расходов по границе

[ редактировать ]Этот раздел может придать чрезмерный вес определенные идеи, инциденты или противоречия . Пожалуйста, помогите создать более сбалансированную презентацию . Обсудите и решайте эту проблему, прежде чем удалить это сообщение. ( Август 2018 г. ) |

Grenzplankostenrechnung (GPK) - это немецкая методология затрат, разработанную в конце 1940 -х и 1960 -х годов, предназначенная для обеспечения последовательного и точного применения того, как управленческие затраты рассчитываются и назначены продукту или услуге. Термин Grenzplankostenrechnung, часто называемый GPK, лучше всего переводится как любой предельный учет запланированных затрат [ 17 ] или гибкое аналитическое планирование затрат и бухгалтерский учет . [ 18 ]

Происхождение GPK зачисляется на Hans Georg Plaut, автомобильный инженер, а также Wolfgang Kilger, академик, работающий в целях идентификации и предоставления постоянной методологии, предназначенной для устранения и повышения информации о учете затрат. GPK опубликован в учебниках по бухгалтерскому учету, особенно гибким Plankostenrechnung und Deckungsbeitragsrechnung [ 19 ] и преподавал в немецкоязычных университетах.

Lean Accounting (учет бережливого предприятия)

[ редактировать ]В середине-конце 1990-х годов было написано несколько книг о бухгалтерском учете в Lean Enterprise (компании, внедряющие элементы производственной системы Toyota ). Термин худой бухгалтерский учет был придуман в течение этого периода. Эти книги оспаривают, что традиционные методы бухгалтерского учета лучше подходят для массового производства и не поддерживают и не измеряют надлежащие методы ведения бизнеса в разработке и услугах. Движение достигло переломного момента во время санкционирующей вершины бухгалтерского учета 2005 года в Дирборне , штат Мичиган , США. 320 человек посещали и обсуждали преимущества нового подхода к бухгалтерскому учету на Lean Enterprise. 520 человек приняли участие в 2 -й ежегодной конференции в 2006 году, и с тех пор она варьировалась от 250 до 600 участников.

Учет потребления ресурсов (RCA)

[ редактировать ]Учет потребления ресурсов (RCA) официально определяется как динамичный, полностью интегрированный, основанный на принципиальном и комплексный подход управления учетом, который предоставляет менеджерам информацию о поддержке принятия решений для оптимизации предприятия. RCA стал подходом к управлению бухгалтерским учетом около 2000 года и впоследствии был разработан в Cam-I, [ 20 ] Консорциум для передового производства - сетерота, в разделе управления затратами RCA [ 21 ] в декабре 2001 года.

Пропускная пропускная способность

[ редактировать ]Наиболее значительным недавним направлением в управленческом бухгалтерском учете является учета пропускной способности; который признает взаимозависимости современных производственных процессов. Для любого данного продукта, клиента или поставщика это инструмент для измерения вклада на единицу ограниченного ресурса.

Перевод ценообразования

[ редактировать ]Учебный учет управления - это прикладная дисциплина, используемая в различных отраслях. Конкретные функции и последовательные принципы могут варьироваться в зависимости от отрасли. Принципы управленческого учета в банковском деле являются специализированными, но имеют некоторые общие фундаментальные концепции, независимо от того, является ли отрасль на основе производства или ориентирована на обслуживание. Например, трансферные цены - это концепция, используемая в производстве, но также применяется в банковском деле. Это фундаментальный принцип, используемый для присвоения стоимости и атрибуции доходов различным бизнес -единицам. По сути, трансферные цены в банковском деле являются методом назначения процентной ставки риска банка различным источникам финансирования и использованию предприятия. Таким образом, корпоративное министерство казначейства банка назначит бизнес -подразделениям за использование ресурсов банка, когда они предоставляют кредиты клиентам. Казначейство также назначит финансируемый кредит бизнес -подразделениям, которые вносят в банк депозиты (ресурсы). Хотя средства трансферы Процесс в первую очередь применим к займам и депозитам различных банковских единиц, этот упреждение применяется ко всем активам и обязательствам бизнес -сегмента. После применения трансферных цен и любых других записей или корректировок управленческого бухгалтерского учета введены в бухгалтерскую книгу (которые обычно являются учетными записями и не включены в результаты юридических лиц), бизнес -единицы способны создавать финансовые результаты сегмента, которые используются обоими Внутренние и внешние пользователи для оценки производительности.

Ресурсы и непрерывное обучение

[ редактировать ]Существует множество способов сохранить текущие и продолжать строить свою базу знаний в области управленческого бухгалтерского учета. Сертифицированные управленческие бухгалтеры (CMA) обязаны для достижения часов непрерывного образования каждый год, аналогично сертифицированному государственному бухгалтеру . Компания также может иметь исследовательские и учебные материалы, доступные для использования в корпоративной библиотеке. Это чаще встречается в компаниях из списка Fortune 500 , которые имеют ресурсы для финансирования этого типа обучающей среды.

Есть также журналы, онлайн -статьи и блоги. Журнал управление затратами ( ISSN 1092-8057 ) [ 22 ] и Сайт Института управленческого бухгалтерского учета (IMA) - это источники, которые включают в себя ежеквартальные и стратегические финансирующие публикации.

Задачи и услуги предоставляются

[ редактировать ]Ниже перечислены основные задачи/услуги, выполняемые управленческими бухгалтерами. Степень сложности относительно этих видов деятельности зависит от уровня опыта и способностей любого человека.

- Анализ ставок и объема

- Развитие бизнес -метрик

- Ценовое моделирование

- Прибыльность продукта

- Отчетность по географическим или клиентским сегментам.

- Оценки показателей управления продажами

- Анализ затрат

- Анализ стоимости - бендоп

- Анализ по объему объемом

- Анализ затрат на жизненный цикл

- Анализ прибыльности клиента

- Это стоит прозрачности

- Капитальное бюджетирование

- Анализ купить против аренды

- Стратегическое планирование

- Стратегическое управление консультациями

- Внутренняя финансовая презентация и общение

- Прогнозирование продаж

- Финансовое прогнозирование

- Годовое бюджетирование

- Распределение затрат

Связанные квалификации

[ редактировать ]Есть несколько связанных профессиональных квалификаций и сертификатов в области бухгалтерского учета, включая:

- Управленческая бухгалтерская квалификация

- Другие профессиональные квалификации бухгалтерского учета

- Чартерный институт государственных финансов и бухгалтерского учета , CIPFA

- Чартерный сертифицированный бухгалтер ( ACCA )

- Затрат и управление бухгалтером ( CMA )

- Чартерный бухгалтер ( CA )

- Чартерный профессиональный бухгалтер ( CPA - Канада)

- Сертифицированный государственный бухгалтер ( CPA - US)

- Сертифицированный практикующий бухгалтер (CPA Australia)

- Чартерный бухгалтер глобального управления

Методы

[ редактировать ]- Затраты на основе деятельности

- Grenzplankostenrechnung (GPK)

- Худой бухгалтерский учет

- Учет потребления ресурсов

- Стандартный учет затрат

- Пропускная пропускная способность

- Перевод ценообразования

Смотрите также

[ редактировать ]Ссылки

[ редактировать ]- ^ Оценка и улучшение затрат в организациях (международное руководство по надлежащей практике) . Международная федерация бухгалтеров. 2009. с. 7 C. ISBN 9781608150373 .

- ^ (Бернс, Куинн, Уоррен и Оливейра, Учебный учет , МакГроу-Хилл, Лондон, 2013)

- ^ Лаосиритаворн, Вималин; Bhuapirom, Attapol (2016). «Улучшение процесса керамики с учетом учета затрат на поток материала» . Труды - Международная конференция по промышленной инженерии и управлению операциями . IEOM Society International: 2601–2610.

- ^ «Определение управленческого бухгалтерского учета» (PDF) . Институт управленческих бухгалтеров. 2008. Архивировал (PDF) из оригинала 20 октября 2016 года . Получено 4 декабря 2012 года .

- ^ «Что такое управленческий учет? - Определение - Значение - Пример» . myaccountingcourse.com . Архивировано с оригинала 6 октября 2017 года . Получено 2 мая 2018 года .

- ^ «Как управленческий бухгалтерский учет способствует устойчивому успеху» (PDF) . Чартерный глобальный управляющий бухгалтер (CGMA) . Архивировано (PDF) из оригинала 2015-02-26.

- ^ «Глобальные принципы управленческого учета» . 24 октября 2014 года. Архивировано с оригинала 2015-04-23 . Получено 2015-04-16 .

- ^ Кинг, I. «Новый набор принципов бухгалтерского учета может помочь добиться устойчивого успеха» . ft.com . Получено 28 января 2015 года .

- ^ LADDA, RL Основные понятия бухгалтерского учета . Lulu.com. ISBN 9781312161306 . [ Самостоятельно опубликованный источник ]

- ^ Ван дер Мерве, Антон (7 сентября 2011 г.). Презентация на ежегодной конференц -конференции IMA - Концептуальная сессия затрат на управление . Орландо, Флорида: неопубликованные.

- ^ Комиссия по изменению учета учета (1993). «Позиции и проблемы» . Заявление о выпуске № 4: Улучшение опыта занятости бухгалтеров . Сарасота, Флорида: Американская бухгалтерская ассоциация. Архивировано из оригинала 27 апреля 2012 года . Получено 2 ноября 2011 года .

- ^ Клинтон, BD; Matuszewski, L.; Тидрик Д. (2011). «Выбегая профессиональное доминирование?». Управление затратами (сентябрь/октябрь). Нью -Йорк: Thomas Reuters Ria Group.

- ^ Клинтон, BD; Ван дер Мерве, Антон (2006). «Учебный учет - подходы, методы и процессы управления». Управление затратами (май/Jun). Нью -Йорк: Thomas Reuters Ria Group.

- ^ Jump up to: а беременный «Международное руководство по правильной практике: оценка и улучшение затрат в организациях» . Нью -Йорк: Международная федерация бухгалтеров. Июль 2009 г. с. 24. Архивировано из оригинала 4 апреля 2012 года . Получено 10 ноября 2011 года .

- ^ * «Занимаясь за это затраты». Nokes, Себастьян. Лондон (Financial Times / Prentice Hall): 20 марта 2000 года. ISBN 978-0-273-64943-4

- ^ «Вопросы экзамена CIMA P1» . Архивировано с оригинала 2016-11-14 . Получено 14 ноября 2016 года .

- ^ Фридл, Гюнтер; Ган-Ульрих Куппер; Буркхард Педелл (2005). «Актуальность добавлена: объединение ABC с немецким учетом затрат». Стратегические финансы (июнь): 56–61.

- ^ Шарман, Пол А. (2003). «Принесите немецкий учет затрат». Стратегические финансы (декабрь): 2–9.

- ^ Kilger, Wolfgang (2002). Гибкий расчет плоскости и расчет маржи вклада . Обновлено Куртом Викасом и Джохеном Пампелем (12 -е изд.). Висбаден, Германия: Gabler Gmbh.

- ^ «Консорциум для передового управления международным CAM-I» . www.cam-i.org . Архивировано с оригинала 7 октября 2017 года . Получено 2 мая 2018 года .

- ^ Раздел управления затратами RCA Antiuct Group Archived 2008-12-07 на The Wayback Machine

- ^ «Управление затратами» . Томсон Рейтер. 2011 год Получено 12 ноября 2011 года .

Дальнейшее чтение

[ редактировать ]- Курт Хейзингер и Джо Хойл, управленческий бухгалтерский учет , ISBN 978-1-4533452-9-0 .

- Джеймс Р. Мартин, доктор философии, CMA, Управление и бухгалтерская сеть .

Внешние ссылки

[ редактировать ]- Консорциум Cam-I для передового производства-межполучия

- AICPA Financial Management Center - ресурс для CPA, работающих в бизнесе, промышленности и правительстве

- Институт управленческих бухгалтеров - ресурс для управленческих бухгалтеров (CMAS), работающий в промышленности

- Чартерный институт управленческих бухгалтеров

- Международная федерация бухгалтеров

- Учебный учет Adventing Adventurista

- Институт затрат бухгалтеров Индии