История бухгалтерского учета

История бухгалтерского учета или бухгалтерского учета восходит к древним цивилизациям . [1] [2] [3]

Раннее развитие бухгалтерского учета датируется древней Месопотамией и тесно связано с развитием письменности , счета и денег. [1] [4] [5] и ранние системы одитинга древних египтян и вавилонян . [2] Ко времени существования Римской империи правительство имело доступ к подробной финансовой информации. [6]

В Индии Чанакья написал рукопись, похожую на книгу по финансовому менеджменту, в период империи Маурьев . Его книга «Арташастра» содержит несколько подробных аспектов ведения бухгалтерских книг суверенного государства .

Итальянец Лука Пачоли , признанный отцом бухгалтерского учета и бухгалтерского учета, был первым человеком, опубликовавшим работу по двойной бухгалтерии и представившим эту область в Италии. [7] [8]

Современная профессия дипломированного бухгалтера зародилась в Шотландии в девятнадцатом веке. Бухгалтеры часто принадлежали к тем же ассоциациям, что и адвокаты, которые часто предлагали своим клиентам бухгалтерские услуги. Ранний современный бухгалтерский учет имел сходство с сегодняшним судебным бухгалтерским учетом . Бухгалтерский учет начал превращаться в организованную профессию в девятнадцатом веке. [9] с местными профессиональными организациями в Англии, слившимися в Институт дипломированных бухгалтеров Англии и Уэльса в 1880 году. [10]

Древняя история

[ редактировать ]

Раннее развитие бухгалтерского учета

[ редактировать ]были найдены бухгалтерские записи возрастом более 7000 лет В Месопотамии . [11] а документы из древней Месопотамии показывают списки расходов , а также товаров . полученных и проданных [1] Развитие бухгалтерского учета, наряду с денежным и цифровым, может быть связано с налогообложением и торговой деятельностью храмов :

«Другая часть объяснения того, почему в бухгалтерском учете используется числовая метафора, заключается в том, что деньги, цифры и бухгалтерский учет взаимосвязаны и, возможно, неразделимы по своему происхождению: все они возникли в контексте контроля над товарами, запасами и операциями в храмовое хозяйство Месопотамии». [1]

Раннее развитие бухгалтерского учета было тесно связано с развитием письменности , счета и денег . В частности, имеются данные о том, что ключевой шаг в развитии счета — переход от конкретного счета к абстрактному — был связан с ранним развитием бухгалтерского учета и денег и произошел в Месопотамии. [1]

Другие ранние учетные записи были также найдены в руинах древнего Вавилона , Ассирии и Шумера , возраст которых превышает 7000 лет. Люди того времени полагались на примитивные методы учета для учета роста посевов и поголовья. Поскольку для земледелия и скотоводства был естественный сезон, было легко подсчитать и определить, был ли получен излишек после сбора урожая или отъема молодняка. [11]

Расширение роли бухгалтера

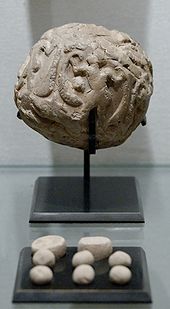

[ редактировать ]Между 4-м и 3-м тысячелетиями до нашей эры правящие лидеры и священники в древнем Иране поручали людям контролировать финансовые вопросы. В Годин Тепе ( گدین تپه ) и Тепе Яхья ( تپه يحيی ) цилиндрические жетоны , которые использовались для ведения учета по глиняным письменам, были обнаружены в зданиях, имевших большие помещения для хранения урожая. В находках Година Тепе сценарии содержали только таблицы с рисунками, тогда как в находках Тепе Яхьи сценарии содержали также графические изображения. [4] Изобретение формы бухгалтерского учета с использованием глиняных жетонов стало огромным когнитивным скачком для человечества. [5]

Во II тысячелетии до нашей эры [12] расширение торговли и предпринимательства расширило роль бухгалтера. Финикийцы изобрели фонетический алфавит «вероятно, для целей бухгалтерского учета», основанный на египетском иератическом письме, и есть свидетельства того, что человек в Древнем Египте носил титул «контролер писцов». Есть также свидетельства ранней формы бухгалтерского учета в Ветхом Завете ; например, в Книге Исхода описывается, как Моисей нанял Ифамара для отчета за материалы, пожертвованные на строительство скинии . [2]

Примерно к IV веку до нашей эры древние египтяне и вавилоняне имели системы аудита для проверки движения на складах и из них, включая устные «отчеты о проверке», в результате чего появился термин «аудитор» (от латинского : audire , слышать ). Важность налогообложения вызвала необходимость регистрации платежей, и Розеттский камень также включает описание налогового бунта. [2]

Римская империя

[ редактировать ]

Во время правления императора Августа (27 г. до н. э. — 14 г. н. э.) римское правительство имело доступ к подробной финансовой информации, о чем свидетельствует Res Gestae Divi Augusti ( лат . «Деяния божественного Августа»). Надпись представляла собой отчет римскому народу об управлении Августом и перечисляла и давала количественную оценку его государственных расходов, включая раздачи людям, предоставление земли или денег ветеранам армии, субсидии эрариуму ( казначейству), строительство храмов, религиозные пожертвования и расходы на театральные представления и гладиаторские игры, охватывающие период около сорока лет. Объем учетной информации, находившейся в распоряжении императора, позволяет предположить, что ее целью было планирование и принятие решений. [6]

Римские историки Светоний и Кассий Дион отмечают, что в 23 г. до н.э. Август подготовил рационарий (отчет), в котором были перечислены государственные доходы и суммы наличных денег в аэрариуме (казначействе), в провинциальных фисках (налоговых чиновниках) и в руках пабликанов ( государственных подрядчиков); и что в него вошли имена вольноотпущенников и рабов, от которых можно было получить подробный отчет. О близости этих сведений к исполнительной власти императора свидетельствует заявление Тацита о том, что они были выписаны самим Августом. [13]

Учет денежных средств , товаров и операций скрупулезно велся военнослужащими римской армии . Отчет о небольших денежных суммах, полученных за несколько дней в форте Виндоланда около 110 г. н.э. , показывает, что форт мог подсчитывать доходы ежедневно наличными, возможно, от продажи излишков припасов или товаров, произведенных в лагере, предметов, раздаваемых рабам. такие как cervesa ( пиво ) и clavi Caligares ( гвозди для сапог), а также товары, покупаемые отдельными солдатами. Основные потребности форта удовлетворялись за счет прямого производства , закупок и реквизиций; В одном письме просьба о деньгах для покупки 5000 модиев (мер) брекетов (хлопьев, используемых в пивоварении) показывает, что форт закупил провизию для значительного числа людей. [14]

Архив Герониноса — это название огромной коллекции папирусных документов, в основном писем, но также включающих немалое количество отчетов, пришедших из Римского Египта в III веке нашей эры. Основная часть документов связана с управлением крупным частным поместьем . [15] Он назван в честь Геронина, потому что он был phrontistes ( по-гречески койне : управляющий ) поместья, в котором существовала сложная и стандартизированная система бухгалтерского учета, которой следовали все местные управляющие фермами. [16] Каждый управляющий в каждом подразделении поместья вел свои собственные небольшие счета за повседневное управление имением, оплату рабочей силы, производство сельскохозяйственных культур, продажу продуктов, использование животных и общие расходы. расходы на персонал. папируса Затем эта информация была суммирована на кусочках свитка в один большой годовой отчет для каждого конкретного подразделения поместья. Записи были сгруппированы по секторам с экстраполяцией денежных расходов и прибылей. [ извлечено? ] из всех различных секторов. Счета такого рода давали владельцу возможность принимать более обоснованные экономические решения, поскольку информация была целенаправленно отобрана и систематизирована. [17]

Периоды Средневековья и Возрождения

[ редактировать ]Двойная бухгалтерия

[ редактировать ]В Персии восьмого века ученые столкнулись с требованием Корана о том, чтобы мусульмане вели учет своей задолженности как часть своего обязательства отчитываться перед Богом по всем вопросам своей жизни. Это становилось особенно трудным, когда дело касалось наследства, которое требовало подробного учета имущества после смерти человека. Имущество, оставшееся после оплаты расходов на похороны и долгов, распределялось между каждым членом семьи в фиксированных долях и включало жен, детей, отцов и матерей. Это потребовало широкого использования пропорций, умножения и деления, которые зависели от математики индийско-арабских цифр.

Математика наследования решалась с помощью системы, разработанной средневековым исламским математиком Мухаммадом ибн Мусой аль-Хорезми (известной в Европе как «Алгоритми», от которой мы получаем «алгоритм»). Опус Аль-Хорезми «Сводная книга по расчетам посредством завершения и балансирования» заложил основы математики алгебры, а последняя глава посвящена двойной бухгалтерии, необходимой для решения проблемы распределения исламского наследства. [18] Работа Аль Хорезми широко распространялась в то время, когда между арабскими, еврейскими и европейскими учеными велись активные дискуссии и торговля. Ему преподавали в учебных центрах Аль-Андалуса в Иберии, и, начиная с десятого века, он постепенно проник в европейское банковское дело, которое начало включать индийско-арабские цифры в бухгалтерские книги, несмотря на их запрет как греховные средневековой церковью. Банкиры в Каире, например, использовали систему двойной бухгалтерской записи, которая предшествовала известному использованию такой формы в Италии и чьи записи сохранились с 11 века нашей эры и были найдены среди каирских гениз . [19] Фибоначчи включил двойную запись и индийско-арабские цифры в свою Liber Abaci , которая широко читалась в Италии и Европе.

Книга Аль-Хорезми представила аль-джабр, что означает «восстановление» (что в Европе переводится как «алгебра»), в учет наследства, что привело к трем фундаментальным учетно-алгебраическим концепциям:

- Дебет = Кредит: алгебраические манипуляции с левой и правой частями знака равенства должны были «сбалансироваться», иначе они были ошибочными. Это алгебраический эквивалент двойной записи «уравнения бухгалтерского учета» для контроля ошибок.

- Реальные счета: они включали активы для отслеживания богатства, сопоставляемые с обязательствами по претензиям других лиц на это богатство, а также разницу, которая представляет собой чистое богатство владельца или собственный капитал. Это было «базовое уравнение бухгалтерского учета» аль-Хорезми.

- Номинальные счета: они отслеживали деятельность, влияющую на богатство, а «восстановление» на реальных счетах отражало процесс закрытия бухгалтерского учета и расчет прироста богатства владельца — чистого дохода.

Алгебра уравновешивает и восстанавливает формулы слева и справа от знака равенства. Двойная бухгалтерия аналогичным образом балансирует и восстанавливает суммы дебета и кредита около знака равенства. Бухгалтерский учет — это балансировка и восстановление алгебры, применяемой к учету богатства. [20]

В 756 году халиф Аббасидов Аль-Мансур послал учёных, торговцев и наёмников, чтобы поддержать династии Тан герцогов Ли из , чтобы предотвратить восстание Ань Ши . Аббасиды и Таны заключили союз, в котором Аббасиды были известны как арабы в черных одеждах. Обширные завоевания династии Тан и многоязычный двор потребовали новой математики для управления сложной бюрократической системой десятины, барщинного труда и налогов. Ученые-аббасиды внедрили свою алгебраическую двойную бухгалтерию в деятельность многих министерств Тан. Династия Тан расширила свое морское присутствие через Индийский океан, Персидский залив и Красное море, а также вверх по реке Евфрат. [21] На суше они завоевали большую часть территории сегодняшнего Китая.

Таны изобрели бумажные деньги, корни которых лежат в депозитных квитанциях купцов и оптовиков. Денежные сертификаты Тан, которые в просторечии называли «летающими деньгами» из-за их склонности к сдуванию, требовали гораздо более тщательного учета транзакций. В отличие от золота и звонкой монеты, бумажная валюта увеличивает стоимость только за счет истории транзакций, начиная с государственной эмиссии. Бумажные деньги были гораздо более портативными, чем тяжелые металлические деньги, и Тан гарантировал их универсальное использование под угрозой штрафов и, возможно, казни за использование чего-либо еще.

Таны были великими новаторами в широком использовании бумаги для бухгалтерских книг и транзакционных документов. Они разработали китайскую технику печати 8-го века, включающую высечку целой страницы текста на деревянном блоке задом наперед, нанесение чернил и печать страниц, изобретя первые подвижные шрифты, включая символы, высеченные на дереве, и создавая керамические печатные блоки. Танская наука, культура, манеры и одежда широко копировались по всей Азии. Традиционная японская одежда, а также обычаи, такие как сидение на полу во время еды, были заимствованы у Тан. Имперские министерства приняли двойную бухгалтерию Тан для администрирования налогов и расходов. Королевство Корё (современное название «Корея» происходит от Корё) носило императорскую жёлтую одежду Тан, использовало имперскую систему трёх департаментов и шести министерств династии Тан и имело свою собственную «систему микроданников», в которую входили чжурчжэньские племена Северный Китай. Двойная бухгалтерия Тана была необходима для управления сложной бюрократией, связанной с данью и налогами Корё. [22]

Более позднее распространение знаний о двойной записи можно отнести к возвышению Чингисхана, а затем и его внука Хубилай-хана, которые находились под глубоким влиянием бюрократии династии Тан. Счетчики первыми вошли в завоеванный монголами город и подсчитали общее богатство города, из которого монголы взяли 10% для распределения между войсками. Города были завоеваны, а затем поощрялись к продолжению деятельности. Двойная бухгалтерия сыграла важную роль в обеспечении полной информации монголов о налогах и расходах. [22]

Соотношения, деление и умножение с римскими цифрами были трудными и достигались с помощью метода, называемого «удвоение». [22] Точно так же сложение и вычитание включало в себя чреватую ошибками перестановку римских цифр. Ничто из этого не способствовало двойной бухгалтерии, и в результате средневековая Европа отставала от Восточной и Центральной Азии в принятии двойной бухгалтерии. Индо-арабские цифры были известны в Европе, но тех, кто их использовал, считали в союзе с дьяволом. Запрет на индуистско-арабскую математику был включен в законы, запрещающие использование чего-либо, кроме римских цифр. Необходимость таких законов указывает на привлекательность двойной бухгалтерии для торговцев. Фибоначчи Книга Liber Abaci широко распространила знания о двойной записи и индуистско-арабских цифрах среди купцов и банкиров, но поскольку издания переписывались вручную, лишь небольшая группа людей фактически имела доступ к ее знаниям, в основном итальянцы. Самое раннее из сохранившихся свидетельств полной двойной бухгалтерии появляется в книге Фарольфи 1299–1300 годов. [7] Giovanno Farolfi & Company, фирма флорентийских купцов со штаб-квартирой в Ниме , выступала в качестве ростовщиков для архиепископа Арля , их самого важного клиента. [23] Самая старая обнаруженная запись о полной системе двойной записи - это счета Мессари ( итал . Казначей ) города Генуя в 1340 году. Счета Мессари содержат дебет и кредит, зарегистрированные в двусторонней форме, и перенесенные остатки за предыдущий год. , и поэтому пользуются всеобщим признанием как система двойной записи. [24]

Ренессанс

[ редактировать ]Ватикан и итальянские банковские центры Генуя, Флоренция и Венеция разбогатели в 14 веке. В их операциях фиксировались транзакции, выдавались кредиты, выдавались квитанции и выполнялась другая современная банковская деятельность. Книга Фиббоначи « Liber Abaci» была широко прочитана в Италии, а итальянец Джованни ди Биччи де Медичи ввел двойную бухгалтерию для банка Медичи в 14 веке. К концу 15 века эту систему широко использовали торговые предприятия Венеции. Ватикан был одним из первых покупателей немецкой полиграфической технологии, которую они использовали для выдачи индульгенций. Печать охватила более широкую аудиторию благодаря широко доступным очкам для чтения от венецианских производителей стекла (средневековые европейцы, как правило, были дальнозоркими, что затрудняло чтение перед очками). Италия стала центром европейской полиграфии, особенно с появлением изданий классической литературы Aldine Press на греческом и латинском языках. [22]

Именно в этой среде близкий друг Леонардо да Винчи , странствующий наставник, Лука Пачоли издал книгу не на греческом или латыни, а на языке, который хорошо понимали купцы, — итальянском просторечном. Пачоли получил образование abbaco, то есть образование на местном языке, а не на латыни, и сосредоточился на знаниях, необходимых торговцам. Его прагматичная ориентация, широкая пропаганда со стороны его друга да Винчи и использование народного итальянского языка гарантировали, что его публикация 1494 года « Сумма де арифметики, геометрии, пропорций и пропорций» («Все об арифметике, геометрии и пропорциях») станет бешеной популярностью. В книге Пачоли объяснялись индийско-арабские цифры, новые достижения в математике, а система двойной записи пользовалась популярностью среди все более влиятельного торгового класса. В отличие от научных рефератов на латыни, народный текст Пачоли был доступен простому человеку и отвечал потребностям бизнесменов и торговцев. [22] Его книга оставалась в печати почти 400 лет.

Книга Луки популяризировала слова «credre» означает «вверять», а «debere» означает «должить» — происхождение использования слов «дебет» и «кредит» в бухгалтерском учете восходит к временам одиночного входная бухгалтерия, основной целью которой было отслеживание сумм задолженности клиентов ( должников ) и сумм задолженности кредиторам . Дебет на латыни означает «он должен», а кредит на латыни означает «он доверяет». [25]

из Рагузы Экономист Бенедетто Котрульи , 1458 г. [26] Трактат «О рынке и идеальном купце» содержит самые ранние из известных [27] рукопись системы двойной бухгалтерии. Но его рукопись не была опубликована до 1573 года. [28]

Луки Пачоли Книга Summa de Arithmetica, Geometria, Proportioni et Proportionalità (ранний итальянский: «Обзор арифметики , геометрии , отношений и пропорций») была впервые напечатана и опубликована в Венеции в 1494 году. Она включала 27-страничный трактат по бухгалтерскому учету : Detailis de Computis et Scripturis» (лат. «Детали вычислений и записи»). Пачоли писал в основном для торговцев и продавал их в основном торговцам, которые использовали книгу в качестве справочного текста, как источник удовольствия от содержащихся в ней математических головоломок , а также для помощи в образовании своих сыновей. Его работа представляет собой первый известный печатный трактат по бухгалтерскому учету; и широко распространено мнение, что он является предшественником современной бухгалтерской практики. В «Сумме арифметики» ввел символы плюс и минус Пачоли впервые в печатной книге , символы, которые стали стандартными обозначениями в итальянской математике эпохи Возрождения. Summa de arithmetica была также первой известной книгой, напечатанной в Италии и содержащей алгебру . [29]

Таким образом, хотя Котрульи был первым, Пачоли первым опубликовал свою работу. Действительно, на момент написания своей работы в 1494 году Пачоли знал об усилиях Котругли и приписывал Кортругли создание системы двойной бухгалтерской отчетности. [30] [31]

Таким образом, хотя Лука Пачоли не изобрел двойную бухгалтерию, [32] его 27-страничный трактат по бухгалтерскому учету является плодотворным трудом из-за его широкого распространения и того факта, что он был напечатан на народном итальянском языке . [33]

Пачоли рассматривал бухгалтерский учет как специальную систему заказов, разработанную торговцем. Его регулярное использование обеспечивает торговца постоянной информацией о его бизнесе, позволяет ему оценить, как идут дела, и действовать соответствующим образом. Пачоли рекомендует венецианский метод двойной бухгалтерии превыше всех других. В непосредственной основе этой системы лежат три основные бухгалтерские книги:

- мемориал memorandum итал. ) (

- газета ( Журнал )

- блокнот книга ( бухгалтерская )

Реестр классов является центральным документом и сопровождается алфавитным указателем . [34]

Трактат Пачоли давал инструкции по регистрации бартерных сделок и сделок в различных валютах – и то, и другое было гораздо более распространено, чем сегодня. Это также позволило торговцам проверять свои собственные книги и гарантировать, что записи в бухгалтерских записях, сделанные их бухгалтерами, соответствуют описанному им методу. Без такой системы все купцы, не ведшие собственного учета, подвергались большему риску кражи со стороны своих служащих и агентов: не случайно первый и последний пункты, описанные в его трактате, касаются ведения точной инвентаризации . [35]

Культурный контекст эпохи Возрождения

[ редактировать ]Бухгалтерский учет в том виде, в котором он развивался в Европе эпохи Возрождения, также имел моральный и религиозный подтекст, напоминая о суде над душами и проверке грехов. [36]

Финансовый и управленческий учет

[ редактировать ]Развитие акционерных обществ (особенно начиная с 1600 г.) привело к расширению аудитории для получения бухгалтерской информации, поскольку инвесторы, не знавшие из первых рук об их деятельности, полагались на счета для предоставления необходимой информации. [37] Это развитие привело к разделению систем бухгалтерского учета на внутренние (т.е. управленческий учет ) и внешние (т.е. финансовый учет ) цели, а впоследствии также к правилам бухгалтерского учета и раскрытия информации, а также к растущей потребности в независимом подтверждении внешних счетов аудиторами . [8]

Современный профессиональный бухгалтерский учет

[ редактировать ]Современный бухгалтерский учет — это продукт столетий мыслей, обычаев, привычек, действий и соглашений. Две концепции сформировали современное состояние бухгалтерской профессии. Во-первых, развитие системы двойной бухгалтерской отчетности в четырнадцатом и пятнадцатом веках и, во-вторых, профессионализация бухгалтерского учета, которая возникла в девятнадцатом и двадцатом веках. [38] Современная профессия дипломированного бухгалтера зародилась в Шотландии в девятнадцатом веке. В это время бухгалтеры часто принадлежали к тем же ассоциациям, что и адвокаты , и последние иногда предлагали своим клиентам бухгалтерские услуги. Ранний современный бухгалтерский учет имел сходство с сегодняшним судебно-бухгалтерским учетом : [39]

- «Подобно сегодняшним судебным бухгалтерам, бухгалтеры затем включили обязанности финансовых свидетелей в свои общие услуги. Циркуляр 1824 года, объявляющий о бухгалтерской практике некоего Джеймса Макклелланда из Глазго, обещает, что он будет делать «заявления для представления арбитрам, судам или совету». [39]

В июле 1854 года Институт бухгалтеров в Глазго подал прошение королеве Виктории о выдаче королевской хартии . В петиции, подписанной 49 бухгалтерами из Глазго, утверждалось, что профессия бухгалтера уже давно существует в Шотландии как отдельная профессия, пользующаяся большой респектабельностью, и что, хотя число практикующих бухгалтеров изначально было небольшим, их число быстро росло. В петиции также указывалось, что бухгалтерский учет требует разнообразных навыков; Помимо математических навыков для расчетов, бухгалтер должен был знать общие принципы правовой системы , поскольку они часто использовались судами для дачи показаний по финансовым вопросам. Эдинбургское общество бухгалтеров приняло для своих членов название «дипломированный бухгалтер». [40]

К середине 19-го века промышленная революция в Великобритании была в самом разгаре, и Лондон стал финансовым центром мира. С ростом компаний с ограниченной ответственностью и крупномасштабным производством и логистикой возрос спрос на более технически опытных бухгалтеров, способных справляться со все более сложным миром высокоскоростных глобальных транзакций, способных рассчитывать такие показатели, как амортизация активов и оценка запасов, а также быть осведомленными о последних событиях. изменения в законодательстве, такие как новый закон о компаниях , который в настоящее время вводится. По мере роста компаний спрос на надежный бухгалтерский учет резко возрос, и эта профессия быстро стала неотъемлемой частью бизнеса и финансовой системы.

Обозначения по национальности

[ редактировать ]Чтобы улучшить свой статус и бороться с критикой низких стандартов, местные профессиональные организации в Англии объединились и образовали Институт дипломированных бухгалтеров Англии и Уэльса , основанный королевской хартией в 1880 году. [10] Первоначально насчитывавший чуть менее 600 членов, недавно созданный институт быстро расширялся; Вскоре были разработаны стандарты поведения и экзамены для поступления, а членам было разрешено использовать профессиональные обозначения «FCA» (член дипломированного бухгалтера) для партнера фирмы и «ACA» (младший дипломированный бухгалтер) для квалифицированного члена штата бухгалтеров. .

В США в 1887 году был основан Американский институт дипломированных бухгалтеров .

В Канаде Канадский институт дипломированных бухгалтеров был основан в 1902 году. [41] [42] Ассоциация сертифицированных бухгалтеров Канады была основана в 1908 году, а Сертифицированные бухгалтеры-управленцы Канады были зарегистрированы в 1920 году. Эти три отдельных канадских бухгалтерских органа объединились в Дипломированных профессиональных бухгалтеров Канады (CPA) в 2013 году.

См. также

[ редактировать ]Ссылки

[ редактировать ]- ^ Jump up to: а б с д и Кейт, Робсон. 1992. «Учетные номера как «надпись»: действие на расстоянии и развитие бухгалтерского учета». Бухгалтерский учет, организации и общество 17 (7): 685–708.

- ^ Jump up to: а б с д История бухгалтерского учета , Общество CPA штата Нью-Йорк, ноябрь 2003 г. , получено 28 декабря 2013 г.

- ^ История бухгалтерского учета , Университет Южной Австралии, 30 апреля 2013 г., заархивировано из оригинала 28 декабря 2013 г. , получено 28 декабря 2013 г.

- ^ Jump up to: а б Сельское хозяйство, Ки Хосро (1980). История Ирана с древнейших времен до наших дней (Перевод с русского Е.А. Грантовского) (на персидском языке). стр. 39–40.

- ^ Jump up to: а б Олдройд, Дэвид и Доби, Алисдер: Темы из истории бухгалтерского учета , The Routledge Companion to Accounting History, Лондон, июль 2008 г., ISBN 978-0-415-41094-6 , Глава 5, с. 96

- ^ Jump up to: а б Олдройд, Дэвид: Роль бухгалтерского учета в государственных расходах и денежно-кредитной политике в Римской империи первого века нашей эры , Журнал историков бухгалтерского учета, Том 22, Номер 2, Бирмингем, Алабама , декабрь 1995 г., стр. 124, [1]

- ^ Jump up to: а б Хеффер, Альбрехт (ноябрь 2009 г.). «О любопытном историческом совпадении алгебры и двойной бухгалтерии» (PDF) . Основы формальных наук . Гентский университет . п. 11.

- ^ Jump up to: а б Лауэрс, Люк и Виллекенс, Марлен: «Пятьсот лет бухгалтерского учета: портрет Луки Пачоли» (Журнал экономики и менеджмента, Katholieke Universiteit Leuven , 1994, том: XXXIX, выпуск 3, стр. 302), KUleuven.be

- ^ Хронология истории профессии бухгалтера , Институт дипломированных бухгалтеров Англии и Уэльса, 2013 г. , получено 28 декабря 2013 г.

- ^ Jump up to: а б Перкс, Р.В. (1993). Бухгалтерский учет и общество . Лондон: Чепмен и Холл. п. 16. ISBN 0-412-47330-5 .

- ^ Jump up to: а б Фридлоб, Г. Томас и Плева, Франклин Джеймс, Понимание балансовых отчетов , John Wiley & Sons , Нью-Йорк, 1996 г., ISBN 0-471-13075-3 , стр.1

- ^ «Обнаружение египетских надписей указывает на более раннюю дату происхождения алфавита» . Нью-Йорк Таймс . Проверено 13 июня 2018 г.

- ^ Олдройд, Дэвид: Роль бухгалтерского учета в государственных расходах и денежно-кредитной политике в Римской империи первого века нашей эры , Журнал историков бухгалтерского учета, Том 22, Номер 2, Бирмингем, Алабама, декабрь 1995 г., стр. 123, [2]

- ↑ Боуман, Алан К., Жизнь и письма на римской границе: Виндоланда и ее жители , Рутледж , Лондон, январь 1998 г., ISBN 978-0-415-92024-7 , с. 40-41,45

- ^ Фараг, Шауки М., Профессия бухгалтера в Египте: ее зарождение и развитие , Университет Иллинойса , 2009, стр.7 Aucegypt.edu. Архивировано 28 мая 2010 г. на Wayback Machine.

- ^ Рэтбоун, Доминик: Экономический рационализм и сельское общество в Египте третьего века нашей эры: Архив Герониноса и поместье Аппиана , Cambridge University Press , ISBN 0-521-03763-8 , 1991, стр.4.

- ^ Куомо, Серафина: Древняя математика , Рутледж , Лондон, ISBN 978-0-415-16495-5 , июль 2001 г., стр.231.

- ^ Вестленд, Дж. Кристофер (2020). Аудиторская аналитика: наука о данных для бухгалтерской профессии . Чам: Международное издательство Springer. ISBN 978-3-030-49091-1 . OCLC 1224141523 .

- ^ СРЕДНЕВЕКОВЫЕ ТРЕЙДЕРЫ КАК АГЕНТЫ МЕЖДУНАРОДНЫХ ПЕРЕМЕН: КОММЕНТАРИЙ , Майкл Скорги, Журнал историков бухгалтерского учета, Том. 21, № 1 (июнь 1994 г.), стр. 137-143.

- ^ Вестленд, Дж. Кристофер. (2020). Аудиторская аналитика: наука о данных для бухгалтерской профессии . Чам: Спрингер. ISBN 978-3-030-49091-1 . OCLC 1224141523 .

- ^ Вестленд, Дж. Кристофер. (2020). Аудиторская аналитика: наука о данных для бухгалтерской профессии . Чам: Международное издательство Springer. ISBN 978-3-030-49091-1 . OCLC 1224141523 .

- ^ Jump up to: а б с д и Вестленд, Дж. Кристофер. (2020). Аудиторская аналитика: наука о данных для бухгалтерской профессии . Чам: Международное издательство Springer. ISBN 978-3-030-49091-1 . OCLC 1224141523 .

- ^ Ли, Джеффри А., Наступление эпохи двойной записи: Книга Джованни Фарольфи 1299–1300 годов , Журнал историков бухгалтерского учета, Том. 4, № 2, 1977 г., стр. 80 Университета Миссисипи. Архивировано 27 июня 2017 г. в Wayback Machine.

- ^ Лауэрс, Люк и Виллекенс, Марлен: «Пятьсот лет бухгалтерского учета: портрет Луки Пачоли» (Журнал экономики и менеджмента, Katholieke Universiteit Leuven, 1994, том: XXXIX, выпуск 3, стр.300), KUleuven.be

- ^ Тьери, Мишель: Вы сказали «Дебет»? , Успенский университет (Таиланд) , Электронный журнал AU-GSB, Vol. 2 № 1, июнь 2009 г., стр. 35, AU.edu. Архивировано 14 мая 2013 г. на Wayback Machine.

- ^ Карраро, Карло; Фаверо, Джованни (21 декабря 2016 г.). Бенедетто Котрульи – Книга искусства торговли: с научными эссе Найла Фергюсона, Джованни Фаверо, Марио Инфелизе, Тициано Занато и Веры Рибаудо . Спрингер. ISBN 978-3-319-39969-0 .

- ^ Хардимент, Ричард (10 апреля 2024 г.). Измерение хорошего бизнеса: анализ экологических, социальных и управленческих данных (ESG) . Тейлор и Фрэнсис. ISBN 978-1-040-00971-0 .

- ^ Майкл Чатфилд; Ричард Вангермерш (2014). История бухгалтерского учета (RLE Accounting): Международная энциклопедия . Рутледж. п. 183. ИСБН 9781134675456 .

- ^ Алан Сангстер, Грег Стоунер и Патрисия Маккарти: «Рынок Summa Arithmetica Луки Пачоли» (Конференция по истории бухгалтерского учета, бизнеса и финансов, Кардифф, сентябрь 2007 г.), стр. 1–2, Cardiff.ac.uk

- ^ «SIESC Хорватия 2» . www.croatianhistory.net . Проверено 20 мая 2016 г.

- ^ DesignfishStudio. «История двойной бухгалтерии, возникновение бухгалтерского учета» . www.accountsman.com . Проверено 20 мая 2016 г.

- ^ Каррутерс, Брюс Г., и Эспеланд, Венди Нельсон, Учет рациональности: двойная бухгалтерия и риторика экономической рациональности , Американский журнал социологии, Vol. 97, № 1, июль 1991 г., стр. 37.

- ^ Лауэрс, Люк и Виллекенс, Марлен: «Пятьсот лет бухгалтерского учета: портрет Луки Пачоли» (Журнал экономики и менеджмента, Katholieke Universiteit Leuven, 1994, том: XXXIX, выпуск 3, стр.292), KUleuven.be

- ^ Лауэрс, Люк и Виллекенс, Марлен: «Пятьсот лет бухгалтерского учета: портрет Луки Пачоли» (Журнал экономики и менеджмента, Katholieke Universiteit Leuven, 1994, том: XXXIX, выпуск 3, стр. 296), KUleuven.be

- ^ Алан Сангстер, Использование истории бухгалтерского учета и Луки Пачоли для обучения двойной записи , Бизнес-школа Университета Миддлсекса , сентябрь 2009 г., стр. 9, Cardiff.ac.uk

- ^ Солл, Джейкоб (8 июня 2014 г.). «Исчезнувшее величие бухгалтерского учета» . Бостон Глобус . Бостон Глоуб Медиа Партнерс, ООО. ISSN 0743-1791 . Проверено 30 сентября 2014 г.

Двойная бухгалтерия давала возможность подсчитывать прибыль и капитал, а менеджерам, инвесторам и властям проверять бухгалтерские книги. Но в то время это имело и моральный смысл. Поддержание сбалансированности своих книг было не просто вопросом закона, а подражанием Богу, который вел моральные отчеты человечества и подсчитывал их в Книгах Жизни и Смерти. [...] Бухгалтерский учет был тесно связан с понятием человеческого аудита и духовных расчетов.

- ^ Каррутерс, Брюс Г., и Эспеланд, Венди Нельсон, Учет рациональности: двойная бухгалтерия и риторика экономической рациональности , Американский журнал социологии , Vol. 97, № 1, июль 1991 г., стр. 40-41,44 46,

- ^ Ли, Томас А. (01 мая 2013 г.). «Размышления об истоках современного бухгалтерского учета». История бухгалтерского учета . 18 (2): 141–161. дои : 10.1177/1032373212470548 . ISSN 1032-3732 . S2CID 155403205 .

- ^ Jump up to: а б Донна Бэйли Медсестра (18 сентября 2023 г.). «Тихие сыщики» . АИКПА.

- ^ Александр, Джон Р., «История бухгалтерского учета» (ClubExpress, 2002), глава 12; Из «Истории бухгалтерского учета и бухгалтеров» Ричарда Брауна, 1905 г.,

- ^ Стивен Бернхут (май 2002 г.). «Установление стандарта» . Журнал ЦА . Проверено 6 ноября 2011 г.

- ^ SC 1902, ок. 58, с поправками, внесенными SC 1951, c. 89 и СК 1990, гр. 52

Дальнейшее чтение

[ редактировать ]- Браун, Ричард, изд. История бухгалтерского учета и бухгалтеров (1905) старая классика онлайн

- Чатфилд, Майкл; Ричард Вангермерш (2014). История бухгалтерского учета: Международная энциклопедия . Рутледж. ISBN 9781134675456 .

- Глисон-Уайт, Джейн. Двойная запись: как венецианские купцы создали современные финансы (2013)

- Кинг, Томас А. Больше, чем игра с числами: краткая история бухгалтерского учета» (2006) Отрывок « .

- Киркхэм, Линда М. и Энн Лофт. «Женщина и счета: пропали из бухгалтерской истории?» Журнал историков бухгалтерского учета 28.1 (2001): 67–90. онлайн

- Ной, Дин. «Открытие» коренных народов: бухгалтерский учет и механизм империи». Журнал историков бухгалтерского учета 26.1 (1999): 53–82 онлайн ; сосредоточьтесь на Канаде.

- Олдройд, Дэвид. «Роль бухгалтерского учета в государственных расходах и денежно-кредитной политике в Римской империи первого века нашей эры». Журнал историков бухгалтерского учета 22.2 (1995): 117–129. онлайн

- Солл, Джейкоб. Расплата: финансовая подотчетность, взлет и падение наций (2014), основная история интерпретации

- Цудзи, Ацуо и Пол Гарнер, ред. Исследования по истории бухгалтерского учета: традиции и инновации XXI века (1995) онлайн

- Хочешь, Джон, Кристин Райан и Чу Нг, ред. От бухгалтерского учета к подотчетности: столетняя история Национального аудита Австралии (2001) онлайн

- Заид, Омар Абдулла. «Системы учета и процедуры регистрации в раннем исламском государстве». Журнал историков бухгалтерского учета 31.2 (2004): 149–170. онлайн

Великобритания

[ редактировать ]- Глинн, Джон Дж. «Развитие бухгалтерского учета на британских железных дорогах: 1800–1911». Журнал историков бухгалтерского учета 11.1 (1984): 103–118. онлайн

- Ли, Том. «Изменение формы корпоративного годового отчета». Журнал историков бухгалтерского учета 21.1 (1994): 215–232. онлайн

- Лофт, Энн. «На пути к критическому пониманию бухгалтерского учета: пример учета затрат в Великобритании, 1914–1925 гг.». Бухгалтерский учет, организации и общество (1986) 11 № 2 стр: 137–169.

Соединенные Штаты

[ редактировать ]- Аллен, Дэвид Грейсон и Кэтлин Макдермотт. Учет успеха: история Price Waterhouse в Америке 1890-1990 (Harvard Business School Press, 1993), 373 стр.

- Кэри, Джон Л. Развитие профессии бухгалтера: от техника к профессионалу, 1896–1936 (Том 1. Американский институт дипломированных бухгалтеров, 1969).

- Кэри, Джон Л. Расцвет профессии бухгалтера: к ответственности и авторитету, 1937–1969 (Том 2. Американский институт дипломированных бухгалтеров, 1969).

- Хаммонд, Тереза А. Профессия «белых воротничков»: дипломированные афроамериканские бухгалтеры с 1921 года (2002) онлайн

- Миранти, Пол Дж. Бухгалтерский учет достигает совершеннолетия: развитие американской профессии, 1886-1940 (1990)

- Пандит, Ганеш М. и К. Ричард Бейкер. «Историческое развитие стандартного аудиторского отчета в США: форма, объем и новое внимание к обнаружению мошенничества». Журнал историков бухгалтерского учета 48.1 (2021): 31–45.

- Вестленд, Дж. Кристофер. (2020). Аудиторская аналитика: наука о данных для бухгалтерской профессии . Чам: Международное издательство Springer. ISBN 978-3-030-49091-1 . OCLC 1224141523.

- Зефф, Стивен А. «Эволюция концептуальной основы коммерческих предприятий в Соединенных Штатах». Журнал историков бухгалтерского учета 26.2 (1999): 89-131 онлайн .

- Зефф, Стивен А. «Как бухгалтерская профессия в США стала такой, какая она есть сегодня: Часть II». Горизонты бухгалтерского учета 17 № 4 (2003): 267–286. онлайн

Историография

[ редактировать ]- Карнеги, Гарри Д. и Кристофер Дж. Нэпьер. «Популярная история бухгалтерского учета: данные из историй после Enron». Журнал историков бухгалтерского учета 40.2 (2013): 1–19. онлайн

- Флейшман, Ричард К. и Воан С. Рэдклифф. «Ревущие девяностые: история бухгалтерского учета достигает совершеннолетия». Журнал историков бухгалтерского учета (2005): 61–109. в JSTOR

Внешние ссылки

[ редактировать ] СМИ, связанные с историей бухгалтерского учета, на Викискладе?

СМИ, связанные с историей бухгалтерского учета, на Викискладе?