Цена на нефть

Эту статью необходимо обновить . ( март 2022 г. ) |

Этот раздел , возможно, нуждается в реорганизации, чтобы соответствовать рекомендациям Википедии по оформлению . Причина: Огромный объем информации. ( Октябрь 2021 г. ) |

Цена на нефть или цена на нефть относится к спотовой цене барреля обычно (159 литров) эталонной сырой нефти — эталонной цены для покупателей и продавцов сырой нефти, такой как West Texas Intermediate (WTI), Brent Crude , Дубайская сырая нефть , эталонная корзина ОПЕК , сырая нефть Тапис , нефть Бонни Лайт , нефть Урала , перешеек и нефть Western Canadian Select (WCS). [1] [2] Цены на нефть определяются глобальным спросом и предложением , а не уровнем внутреннего производства в какой-либо стране.

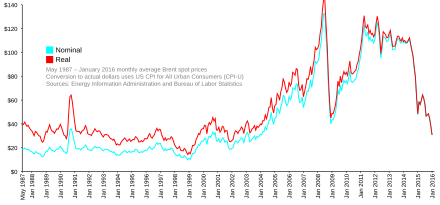

The global price of crude oil was relatively consistent in the nineteenth century and early twentieth century.[3] This changed in the 1970s, with a significant increase in the price of oil globally.[3] There have been a number of structural drivers of global oil prices historically, including oil supply, demand, and storage shocks, and shocks to global economic growth affecting oil prices.[4] Notable events driving significant price fluctuations include the 1973 OPEC oil embargo targeting nations that had supported Israel during the Yom Kippur War,[5]: 329 resulting in the 1973 oil crisis, the Iranian Revolution in the 1979 oil crisis, the financial crisis of 2007–2008, and the more recent 2013 oil supply glut that led to the "largest oil price declines in modern history" in 2014 to 2016. The 70% decline in global oil prices was "one of the three biggest declines since World War II, and the longest lasting since the supply-driven collapse of 1986."[6] By 2015, the United States had become the third-largest producer of oil and resumed exporting oil upon repeal of its 40-year export ban.[7][8][9]

The 2020 Russia–Saudi Arabia oil price war resulted in a 65% decline in global oil prices at the beginning of the COVID-19 pandemic.[10][11] In 2021, the record-high energy prices were driven by a global surge in demand as the world recovered from the COVID-19 recession.[12][13][14] By December 2021, an unexpected rebound in the demand for oil from United States, China and India, coupled with U.S. shale industry investors' "demands to hold the line on spending", has contributed to "tight" oil inventories globally.[15] On 18 January 2022, as the price of Brent crude oil reached its highest since 2014—$88, concerns were raised about the rising cost of gasoline—which hit a record high in the United Kingdom.[16]

Structural drivers of global oil price

[edit]According to Our World in Data, in the nineteenth and early twentieth century the global crude oil prices were "relatively consistent."[3] In the 1970s, there was a "significant increase" in the price of oil globally,[3] partially in response to the 1973 and 1979 oil crises. In 1980, globally averaged prices "spiked" to US$107.27.[3]

Historically, there have been a number of factors affecting the global price of oil. These have included the Organization of Arab Petroleum Exporting Countries led by Saudi Arabia resulting in the 1973 oil crisis, the Iranian Revolution in the 1979 oil crisis, Iran–Iraq War (1980–88), the 1990 Invasion of Kuwait by Iraq, the 1991 Gulf War, the 1997 Asian financial crisis, the September 11 attacks, the 2002–03 national strike in Venezuela's state-owned oil company Petróleos de Venezuela, S.A. (PDVSA), Organization of the Petroleum Exporting Countries (OPEC), the 2007–08 global financial collapse (GFC), OPEC's 2009 cut in oil production,[17] the Arab Spring 2010s uprisings in Egypt and Libya, the ongoing Syrian civil war (2011–present), and the 2013 oil supply glut that led to the "largest oil price declines in modern history" in 2014 to 2016. The 70% decline in global oil prices was "one of the three biggest declines since World War II, and the longest lasting since the supply-driven collapse of 1986."[18] By 2015 the United States was the 3rd-largest producer of oil moving from importer to exporter.[7] The 2020 Russia–Saudi Arabia oil price war resulted in a 65% decline in global oil prices at the beginning of the COVID-19 pandemic.[10][11]

Structural drivers affecting historical global oil prices include are "oil supply shocks, oil-market-specific demand shocks, storage demand shocks", "shocks to global economic growth",[4] and "speculative demand for oil stocks above the ground".[19]

Analyses of oil price fluctuations

[edit]

Oil prices are determined by global forces of supply and demand, according to the classical economic model of price determination in microeconomics.[20][21][22][23] The demand for oil is highly dependent on global macroeconomic conditions.[20] According to the International Energy Agency, high oil prices generally have a large negative impact on global economic growth.[20]

In 1974, in response to the previous year's oil crisis, the RAND Corporation presented a new economic model of the global oil market that included four sectors—"crude production, transportation, refining, and consumption of products"—analyzed separately for six regions: the United States, Canada, Latin America, Europe, the Middle East and Africa, and Asia.[24] The study listed exogenous variables that can affect the price of oil: "regional supply and demand equations, the technology of refining, and government policy variables". Based on these exogenous variables, their proposed economic model would be able to determine the "levels of consumption, production, and price for each commodity in each region, the pattern of world trade flows, and the refinery capital structure and output in each region".[24]

A system dynamics economic model of oil price determination "integrates various factors affecting" the dynamics of the price of oil, according to a 1992 European Journal of Operational Research article.[25]

A widely cited 2008 The Review of Economics and Statistics, article by Lutz Killian, examined the extent to which "exogenous oil supply shocks"—such as the Iranian revolution (1978–1979), Iran–Iraq War (1980–1988), Persian Gulf War (1990–1991), Iraq War (2003), Civil unrest in Venezuela (2002–2003), and perhaps the Yom Kippur War/Arab oil embargo (1973–1974)"—explain changes in the price of oil."[26] Killian stated that, by 2008, there was "widespread recognition" that "oil prices since 1973 must be considered endogenous with respect to global macroeconomic conditions,"[26] but Kilian added that these "standard theoretical models of the transmission of oil price shocks that maintain that everything else remains fixed, as the real price of imported crude oil increases, are misleading and must be replaced by models that allow for the endogenous determination of the price of oil." Killian found that there was "no evidence that the 1973–1974 and 2002–2003 oil supply shocks had a substantial impact on real growth in any G7 country, whereas the 1978–1979, 1980, and 1990–1991 shocks contributed to lower growth in at least some G7 countries."[27]

A 2019 Bank of Canada (BOC) report, described the usefulness of a structural vector autoregressive (SVAR) model for conditional forecasts of global GDP growth and oil consumption in relation to four types of oil shocks.[4] The structural vector autoregressive model was proposed by the American econometrician and macroeconomist Christopher A. Sims in 1982 as an alternative statistical framework model for macroeconomists. According to the BOC report—using the SVAR model—"oil supply shocks were the dominant force during the 2014–15 oil price decline".[4]

By 2016, despite improved understanding of oil markets, predicting oil price fluctuations remained a challenge for economists, according to a 2016 article in the Journal of Economic Perspectives, which was based on an extensive review of academic literature by economists on "all major oil price fluctuations between 1973 and 2014".[28]

A 2016 article in the Oxford Institute for Energy Studies describes how analysts offered differing views on why[29] the price of oil had decreased 55% from "June 2014 to January 2015"[30]: 10 following "four years of relative stability at around US$105 per barrel".[30]: 41 A 2015 World Bank report said that the low prices "likely marks the end of the commodity supercycle that began in the early 2000s" and they expected prices to "remain low for a considerable period of time".[30]: 4

Goldman Sachs, for example, has called this structural shift, the "New Oil Order"—created by the U.S. shale revolution.[31] Goldman Sachs said that this structural shift was "reshaping global energy markets and bringing with it a new era of volatility" by "impacting markets, economies, industries and companies worldwide" and will keep the price of oil lower for a prolonged period.[32] Others say that this cycle is like previous cycles and that prices will rise again.[29]

A 2020 Energy Economics article confirmed that the "supply and demand of global crude oil and the financial market" continued to be the major factors that affected the global price of oil. The researchers using a new Bayesian structural time series model, found that shale oil production continued to increase its impact on oil price but it remained "relatively small".[33]

Benchmark pricing

[edit]

Major benchmark references, or pricing markers, include Brent, WTI,[34] the OPEC Reference Basket (ORB)—introduced on 16 June 2005 and is made up of Saharan Blend (from Algeria), Girassol (from Angola), Oriente (from Ecuador), Rabi Light (from Gabon), Iran Heavy (from Iran), Basra Light (from Iraq), Kuwait Export (from Kuwait), Es Sider (from Libya), Bonny Light (from Nigeria), Qatar Marine (from Qatar), Arab Light (from Saudi Arabia), Murban (from UAE),[35] and Merey (from Venezuela),[36] Dubai Crude, and Tapis Crude (Singapore).

In North America the benchmark price refers to the spot price of West Texas Intermediate (WTI), also known as Texas Light Sweet, a type of crude oil used as a benchmark in oil pricing and the underlying commodity of New York Mercantile Exchange's oil futures contracts. WTI is a light crude oil, lighter than Brent Crude oil. It contains about 0.24% sulfur, rating it a sweet crude, sweeter than Brent.[37] Its properties and production site make it ideal for being refined in the United States, mostly in the Midwest and Gulf Coast regions. WTI has an API gravity of around 39.6 (specific gravity approx. 0.827) per barrel (159 liters) of either WTI/light crude as traded on the New York Mercantile Exchange (NYMEX) for delivery at Cushing, Oklahoma.[38] Cushing, Oklahoma, a major oil supply hub connecting oil suppliers to the Gulf Coast, has become the most significant trading hub for crude oil in North America.

In Europe and some other parts of the world, the price of the oil benchmark is Brent Crude as traded on the Intercontinental Exchange (ICE, into which the International Petroleum Exchange has been incorporated) for delivery at Sullom Voe. Brent oil is produced in coastal waters (North Sea) of UK and Norway. The total consumption of crude oil in UK and Norway is more than the oil production in these countries.[39][40] So Brent crude market is very opaque with very low oil trade physically.[41][42][43] Brent price is used widely to fix the prices of crude oil, LPG, LNG, natural gas, etc. trade globally including Middle East crude oils.[44]

There is a differential in the price of a barrel of oil based on its grade—determined by factors such as its specific gravity or API gravity and its sulfur content—and its location—for example, its proximity to tidewater and refineries. Heavier, sour crude oils lacking in tidewater access—such as Western Canadian Select—are less expensive than lighter, sweeter oil—such as WTI.[45]

The Energy Information Administration (EIA) uses the imported refiner acquisition cost, the weighted average cost of all oil imported into the US, as its "world oil price".

Global oil prices: a chronology

[edit]

The price of oil remained "relatively consistent" from 1861 until the 1970s.[3] In Daniel Yergin's 1991 Pulitzer prize-winning book The Prize: The Epic Quest for Oil, Money, and Power, Yergin described how the "oil-supply management system"—which had been run by "international oil companies"—had "crumbled" in 1973.[46]: 599 Yergin states that the role of Organization of the Petroleum Exporting Countries (OPEC)—which had been established in 1960, by Iran, Iraq, Kuwait, Saudi Arabia and Venezuela[47][46]: 499 [48][49]— in controlling the price of oil, was dramatically changed. Since 1927, a cartel known as the "Seven Sisters"—five of which were headquartered in the United States—had been controlling posted prices since the so-called 1927 Red Line Agreement and 1928 Achnacarry Agreement, and had achieved a high level of price stability until 1972, according to Yergin.[46]

There were two major energy crisis in the 1970s: the 1973 oil crisis and the 1979 energy crisis that affected the price of oil. Starting in the early 1970s—when domestic production of oil was insufficient to satisfy increasing domestic demands—the US had become increasingly dependent on oil imports from the Middle East.[46] Until the early 1970s, the price of oil in the United States was regulated domestically and indirectly by the Seven Sisters. The "magnitude" of the increase in the price of oil following OPEC's 1973 embargo in reaction to the Yom Kippur War and the 1979 Iranian Revolution, was without precedent.[28] In the 1973 Yom Kippur War, a coalition of Arab states led by Egypt and Syria attacked Israel.[46]: 570 During the ensuing 1973 oil crisis, the Arab oil-producing states began to embargo oil shipments to Western Europe and the United States in retaliation for supporting Israel. Countries, including the United States, Germany, Japan,[50] and Canada[51] began to establish their own national energy programs that were focused on security of supply of oil,[46]: 607 as the newly formed Organization of Petroleum Exporting Countries (OPEC) doubled the price of oil.[46]: 607

During the 1979 oil crisis, the global oil supply was "constrained" because of the 1979 Iranian Revolution—the price of oil "more than doubled",[52] then began to decline in "real terms from 1980 onwards, eroding OPEC's power over the global economy," according to The Economist.[52]

The 1970s oil crisis gave rise to speculative trading and the WTI crude oil futures markets.[53][54]

In the early 1980s, concurrent with the OPEC embargo, oil prices experienced a "rapid decline."[49][3] In early 2007, the price of oil was US$50. In 1980, globally averaged prices "spiked" to US$107.27,[3] and reached its all-time peak of US$147 in July 2008.

The 1980s oil glut was caused by non-OPEC countries—such as the United States and Britain—increasing their oil production, which resulted in a decrease in the price of oil in the early 1980s, according to The Economist.[52] When OPEC changed their policy to increase oil supplies in 1985, "oil prices collapsed and remained low for almost two decades", according to a 2015 World Bank report.[30]: 10 [55]

In 1983, the New York Mercantile Exchange (NYMEX) launched crude oil futures contracts, and the London-based International Petroleum Exchange (IPE)—acquired by Intercontinental Exchange (ICE) in 2005— launched theirs in June 1988.[56]

The price of oil reached a peak of c. US$65 during the 1990 Persian Gulf crisis and war. The 1990 oil price shock occurred in response to the Iraqi invasion of Kuwait, according to the Brookings Institution.[57]

There was a period of global recessions and the price of oil hit a low of c. $15 before it peaked at a high of $45 on 11 September 2001, the day of the September 11 attacks,[58] only to drop again to a low of $26 on 8 May 2003.[59]

The price rose to $80 with the U.S.-led invasion of Iraq.

There were major energy crises in the 2000s including the 2010s oil glut with changes in the world oil market.

Starting in 1999, the price of oil rose significantly. It was explained by the rising oil demand in countries like China and India.[60] A dramatic increase from US$50 in early 2007, to a peak of US$147 in July 2008, was followed by a decline to US$34 in December 2008, as the financial crisis of 2007–2008 took hold.[61]: 46

By May 2008, The United States was consuming approximately 21 million bpd and importing about 14 million bpd—60% with OPEC supply 16% and Venezuela 10%.[62] In the middle of the financial crisis of 2007–2008, the price of oil underwent a significant decrease after the record peak of US$147.27 it reached on 11 July 2008. On 23 December 2008, WTI crude oil spot price fell to US$30.28 a barrel, the lowest since the financial crisis of 2007–2008 began. The price sharply rebounded after the crisis and rose to US$82 a barrel in 2009.[63][64]

On 31 January 2011, the Brent price hit $100 a barrel briefly for the first time since October 2008, on concerns that the 2011 Egyptian protests would "lead to the closure of the Suez Canal and disrupt oil supplies".[65] For about three and half years the price largely remained in the $90–$120 range.

From 2004 to 2014, OPEC was setting the global price of oil.[66] OPEC started setting a target price range of $100–110/bbl before the 2008 financial crisis[30]: 10 —by July 2008 the price of oil had reached its all-time peak of US$147 before it plunged to US$34 in December 2008, during the financial crisis of 2007–2008.[61]: 46 Some commentators including Business Week, the Financial Times and the Washington Post, argued that the rise in oil prices prior to the financial crisis of 2007–2008 was due to speculation in futures markets.[67][68][69][70][71][72]

Up until 2014, the dominant factor on the price of oil was from the demand side—from "China and other emerging economies".[73][74]

By 2014, production from unconventional reservoirs through hydraulic fracturing in the United States and oil production in Canada, caused oil production to surge globally "on a scale that most oil exporters had not anticipated" resulting in "turmoil in prices."[73] The United States oil production was greater than that of Russia and Saudi Arabia, and according to some, broke OPEC's control of the price of oil.[66] In the middle of 2014, price started declining due to a significant increase in oil production in USA, and declining demand in the emerging countries.[75] According to Ambrose Evans-Pritchard, in 2014–2015, Saudi Arabia flooded the market with inexpensive crude oil in a failed attempted to slow down US shale oil production, and caused a "positive supply shock" which saved consumers about US$2 trillion and "benefited the world economy".[76]

During 2014–2015, OPEC members consistently exceeded their production ceiling, and China experienced a marked slowdown in economic growth. At the same time, U.S. oil production nearly doubled from 2008 levels, due to substantial improvements in shale "fracking" technology in response to record oil prices. A combination of factors led a plunge in U.S. oil import requirements and a record high volume of worldwide oil inventories in storage, and a collapse in oil prices that continues into 2016.[77][78] Between June 2014 and January 2015, according to the World Bank, the collapse in the price of oil was the third largest since 1986.[29]

In early 2015, the US oil price fell below $50 per barrel dragging Brent oil to just below $50 as well.[79]

The 2010s oil glut—caused by multiple factors—spurred a sharp downward spiral in the price of oil that continued through February 2016.[80] By 3 February 2016 oil was below $30—[81] a drop of "almost 75% since mid-2014 as competing producers pumped 1–2 million barrels of crude daily exceeding demand, just as China's economy hit lowest growth in a generation."[59] The North Sea oil and gas industry was financially stressed by the reduced oil prices, and called for government support in May 2016.[82] According to a report released on 15 February 2016 by Deloitte LLP—the audit and consulting firm—with global crude oil at near ten-year low prices, 35% of listed E&P oil and gas companies are at a high risk of bankruptcy worldwide.[83][84] Indeed, bankruptcies "in the oil and gas industry could surpass levels seen in the Great Recession."[83][85]

The global average price of oil dropped to US$43.73 per barrel in 2016.[3]

By December 2018, OPEC members controlled approximately 72% of total world proved oil reserves, and produced about 41% of the total global crude oil supply.[86] In June 2018, OPEC reduced production.[87] In late September and early October 2018, the price of oil rose to a four-year high of over $80 for the benchmark Brent crude[87] in response to concerns about constraints on global supply. The production capacity in Venezuela had decreased. United States sanctions against Iran, OPEC's third-biggest oil producer, were set to be restored and tightened in November.[88]

The price of oil dropped in November 2018 because of a number of factors, including "rising petro-nations’ oil production, the U.S. shale oil boom, and swelling North American oil inventories," according to Market Watch.[89]

The 1 November 2018 U.S. Energy Information Administration (EIA) report announced that the US had become the "leading crude oil producer in the world" when it hit a production level of 11.3 million barrels per day (bpd) in August 2018, mainly because of its shale oil production.[90] US exports of petroleum—crude oil and products—exceeded imports in September and October 2019, "for the first time on record, based on monthly values since 1973."[91]

When the price of Brent oil dropped rapidly in November 2018 to $58.71,[92] more than 30% from its peak,[93]—the biggest 30-day drop since 2008—factors included increased oil production in Russia, some OPEC countries and the United States, which deepened global over supply.[92]

In 2019 the average price of Brent crude oil in 2019 was $64, WTI crude oil was $57,[91] the OPEC Reference Basket (ORB) of 14 crudes was $59.48 a barrel.[94]

On 8 March 2020 global oil prices fell precipitously when Saudi Arabia announced unexpected price cuts at the onset of the COVID-19 recession. In the face of cratering demand Russia responded in kind, resulting in a sudden price war.[95] The resulting low prices represented a threat to the fiscal health of oil-exporting countries.[96] The IHS Market reported that the "COVID-19 demand shock" represented a bigger contraction than that experienced during the Great Recession during the late 2000s and early 2010s.[76] As demand for oil dropped to 4.5m million bpd below forecasts, tensions rose between OPEC members.[76] At a 6 March OPEC meeting in Vienna, major oil producers were unable to agree on reducing oil production in response to the global COVID-19 pandemic.[97] The spot price of WTI benchmark crude oil on the NYM on 6 March 2020 dropped to US$42.10 per barrel.[98] On 8 March, the 2020 Russia–Saudi Arabia oil price war was launched, in which Saudi Arabia and Russia briefly flooded the market, also contributed to the decline in global oil prices.[99] Later on the same day, oil prices had decreased by 30%, representing the largest one-time drop since the 1991 Gulf War.[100] Oil traded at about $30 a barrel.[100] Very few energy companies can produce oil when the price of oil is this low. Saudi Arabia, Iran, and Iraq had the lowest production costs in 2016, while the United Kingdom, Brazil, Nigeria, Venezuela, and Canada had the highest.[101] On 9 April, Saudi Arabia and Russia agreed to oil production cuts.[102][103]

By April 2020 the price of WTI dropped by 80%, down to a low of about $5.[104] As the demand for fuel decreased globally with pandemic-related lockdowns preventing travel,[105] and due to excessive demand for storage of the large surplus in production, the price for future delivery of US crude in May became negative on 20 April 2020, the first time to happen since the New York Mercantile Exchange began trading in 1983.[106][107] In April, as the demand decreased, concerns about inadequate storage capacity resulted in oil firms "renting tankers to store the surplus supply".[105] An October Bloomberg report on slumping oil prices—citing the EIA among others—said that, with the increasing number of virus cases, the demand for gasoline—particularly in the United States—was "particularly worrisome", while global inventories remained "quite high".[108]

With the price of WTI at a record low, and 2019 Chinese 5% import tariff on U.S. oil lifted by China in May 2020, China began to import large quantities of US crude oil, reaching a record high of 867,000 bpd in July.[109]

Согласно отчету EIA за январь 2020 года, средняя цена на нефть марки Brent в 2019 году составляла 64 доллара за баррель по сравнению с 71 долларом за баррель в 2018 году. Средняя цена на нефть WTI составляла 57 долларов за баррель в 2019 году по сравнению с 64 долларами за баррель в 2018 году. [91] On 20 April 2020, WTI Crude futures contracts dropped below $0 for the first time in history,[110] and the following day Brent Crude fell below $20 per barrel. The substantial decrease in the price of oil was caused by two main factors: the 2020 Russia–Saudi Arabia oil price war[111] and the COVID-19 pandemic, which lowered demand for oil because of lockdowns around the world.[111] In the fall of 2020, against the backdrop of the resurgent pandemic, the U.S. Energy Information Administration (EIA) reported that global oil inventories remained "quite high" while demand for gasoline—particularly in the United States—was "particularly worrisome."[108] The price of oil was about US$40 by mid-October.[112] В 2021 году рекордно высокие цены на энергоносители были вызваны глобальным ростом спроса, поскольку мир вышел из экономической рецессии, вызванной COVID-19, особенно из-за высокого спроса на энергоносители в Азии. [12] [13] [113]

Продолжающийся кризис в Персидском заливе 2019–2021 годов, включающий использование дронов для атак на нефтяную инфраструктуру Саудовской Аравии, заставил государства Персидского залива осознать свою уязвимость. Бывший президент США: «Кампания «максимального давления» Дональда Трампа привела Иран к диверсиям на нефтяных танкерах в Персидском заливе и поставке дронов и ракет для внезапного удара по нефтяным объектам Саудовской Аравии в 2019 году». [114] В январе 2022 года атаки дронов йеменских повстанцев-хуситов уничтожили нефтяные танкеры в Абу-Даби, что вызвало опасения по поводу дальнейшего роста цен на нефть. [115]

В марте 2021 года цены на нефть выросли и достигли $71,38 за баррель, что стало самым высоким показателем с начала пандемии в январе 2020 года. [116] Рост цен на нефть последовал за нападением ракетных дронов на Саудовской Аравии в Aramco нефтяной объект со стороны йеменских хуситов повстанцев- . [117] Соединенные Штаты заявили, что привержены защите Саудовской Аравии. [118]

5 октября 2021 года цены на сырую нефть достигли многолетнего максимума, но на следующий день снизились на 2%. Цена на нефть росла с июня 2021 года после заявления высокопоставленного американского дипломата о том, что даже при ядерной сделке с Ираном сотни экономических санкций останутся в силе. [119] С сентября 2021 года энергетический кризис в Европе усугубляется из-за высоких цен на нефть и нехватки российского газа на континенте. [120]

Высокая цена на нефть в конце 2021 года, которая привела к тому, что цены на бензиновые насосы в США выросли более чем на 1 доллар за галлон (7-летний максимум), усилила давление на Соединенные Штаты, которые обладают обширными запасами нефти и являются одним из мировых лидеров по добыче нефти. крупнейших производителей нефти, по крайней мере, с 2018 года. [121] Один из основных факторов воздержания США от увеличения добычи нефти связан с «требованиями инвесторов более высокой финансовой отдачи». [121] Еще одним фактором, описанным Forbes, является «бэквардация» — когда рынки нефтяных фьючерсов считают текущую цену в $85+ выше той, которую они могут ожидать в ближайшие месяцы и годы. Если инвесторы предвидят более низкие будущие цены, они не будут вкладывать средства в «новое бурение и гидроразрыв». [121]

К середине января 2022 года агентство Reuters выразило обеспокоенность тем, что повышение цены на нефть до 100 долларов, которое казалось неизбежным, ухудшит инфляционную среду, которая уже бьет рекорды 30-летней давности. [122] Центральные банки были обеспокоены тем, что более высокие цены на энергоносители будут способствовать «спирали цен и заработной платы». эмбарго Европейского Союза (ЕС) на российскую морскую нефть в ответ на вторжение России в Украину в феврале 2022 года стало одним, но не единственным фактором роста мировых цен на нефть По данным The Economist, . [123] Когда 30 мая ЕС ввел новые ограничения на российскую нефть, цена на нефть марки Brent резко выросла до более чем 120 долларов за баррель. [123] Другие факторы, повлиявшие на рост цен на нефть, включали рынок труднодоступной нефти в сочетании с «высоким спросом» на энергоносители, поскольку количество поездок увеличилось после ослабления ограничений, связанных с коронавирусом. [123] В то же время в Соединенных Штатах наблюдалось снижение мощностей нефтеперерабатывающих заводов, что привело к росту цен на бензин и дизельное топливо. [123] Стремясь снизить цены на энергоносители и обуздать инфляцию, президент Байден объявил 31 марта 2022 года, что он высвободит миллион баррелей в день из Стратегического нефтяного резерва (SPR). [124] [125] Bloomberg описал, как цены на нефть, газ и другие сырьевые товары выросли из-за глобального «возрождения спроса» по мере ослабления ограничений, связанных с Covid-19, в сочетании с проблемами в цепочках поставок и «геополитической напряженностью». [126]

В марте 2023 года цены на нефть упали более чем на 2 доллара за баррель 14 числа после краха банка Кремниевой долины . Крах банка вызвал потрясения в различных финансовых секторах, от банковского дела до нефтяной промышленности. [127]

В мае 2024 года Чак Шумер вместе с 22 другими демократами призвал Министерство юстиции принять решительные меры против предполагаемого сговора и установления цен в нефтяной промышленности. В письме Меррику Гарланду сенаторы сослались на расследование Федеральной торговой комиссии, выявившее установление цен руководителями нефтяных компаний, что привело к увеличению затрат на электроэнергию для американцев. Федеральная торговая комиссия установила, что Скотт Д. Шеффилд вступил в сговор с ОПЕК с целью поднять цены на сырую нефть. Хотя Федеральная торговая комиссия одобрила приобретение Exxon Mobil компании Pioneer за 60 миллиардов долларов, она запретила Шеффилду войти в совет директоров новой компании. Сенаторы призвали Министерство юстиции провести всестороннее расследование потенциальных нарушений антимонопольного закона Шермана, сославшись на обеспокоенность по поводу национальной безопасности и экономического бремени для семей с низкими доходами из-за завышенных цен на топливо. [128]

Нефтехранилище (контанго)

[ редактировать ]

Торговля хранением нефти, также называемая контанго, — рыночная стратегия, при которой крупные, часто вертикально интегрированные нефтяные компании закупают нефть для немедленной доставки и хранения — когда цена на нефть низкая — и держат ее в хранилищах до тех пор, пока цена на нефть не упадет. увеличивается. Инвесторы делают ставку на будущее цен на нефть через финансовый инструмент , нефтяные фьючерсы , в которых они договариваются на контрактной основе покупать или продавать нефть в установленную дату в будущем. Сырая нефть хранится в соляных шахтах, резервуарах и нефтяных танкерах. [129]

Инвесторы могут зафиксировать прибыль или убытки до наступления даты поставки нефти. Или они могут оставить контракт в силе, и физическая нефть будет «доставлена в установленный срок» в «официально назначенный пункт доставки» в Соединенных Штатах, то есть обычно в Кушинг , штат Оклахома. При приближении сроков поставок они закрывают существующие контракты и продают новые для будущей поставки той же нефти. Масло никогда не уходит из хранилища. Если форвардный рынок находится в состоянии « контанго » — форвардная цена выше текущей спотовой цены — стратегия очень успешна.

Скандинавская компания Tank Storage AB и ее основатель Ларс Якобссон представили эту концепцию на рынке в начале 1990 года. [130] Но это было в 2007-2009 годах, торговля нефтехранилищами расширилась. [131] многие участники, в том числе гиганты Уолл-стрит , такие как Morgan Stanley , Goldman Sachs и Citicorp, получают значительную прибыль, просто сидя на резервуарах с нефтью. [132] К маю 2007 года запасы Кушинга упали почти на 35% из-за оживления торговли нефтехранилищами. [132]

К концу октября 2009 года каждый двенадцатый крупнейший нефтяной танкер использовался больше для временного хранения нефти, а не для транспортировки. [133]

С июня 2014 года по январь 2015 года, когда цена на нефть упала на 60%, а предложение нефти оставалось высоким, крупнейшие мировые трейдеры сырой нефти закупили не менее 25 миллионов баррелей для хранения в супертанкерах, чтобы получить прибыль в будущем, когда цены вырастут. . Trafigura , Vitol , Gunvor , Koch , Shell и другие крупные энергетические компании начали бронировать супертанкеры для хранения нефти на срок до 12 месяцев. К 13 января 2015 года по меньшей мере 11 сверхкрупных танкеров-перевозчиков сырой нефти (VLCC) и сверхкрупных танкеров-перевозчиков сырой нефти (ULCC) были забронированы как забронированные с вариантами хранения, по сравнению с пятью судами в конце прошлой недели. Каждый VLCC может вместить 2 миллиона судов. бочки». [134]

В 2015 году, когда мировые мощности по хранению нефти отставали от мировой добычи нефти, возник переизбыток нефти. Место для хранения сырой нефти стало торгуемым товаром, а группа CME , владеющая NYMEX , предложила фьючерсные контракты на хранение нефти в марте 2015 года. [129] Трейдеры и производители могут покупать и продавать права на хранение определенных видов нефти. [135] [136]

К 5 марта 2015 года, когда добыча нефти превысит спрос на нефть на 1,5 миллиона баррелей в сутки, мощности хранилищ во всем мире начнут сокращаться. [129] Только в Соединенных Штатах, по данным Управления энергетической информации , запасы сырой нефти в США составляют почти 70% от емкости хранилищ США, что является самым высоким соотношением к мощности с 1935 года. [129]

В 2020 году железнодорожные и автомобильные танкеры и выведенные из эксплуатации нефтепроводы также будут использоваться для хранения сырой нефти для торговли контанго. [137] Цена на нефть марки WTI, которая должна быть поставлена в мае 2020 года, упала до -40 долларов за баррель (т.е. продавцы будут платить покупателям за прием поставки сырой нефти) из-за отсутствия хранилищ/дорогого хранения. [138] Танкеры-газовозы и резервуары для СПГ также могут использоваться для длительного хранения сырой нефти, поскольку СПГ не может храниться в течение длительного времени из-за испарения. Резервуары для гидроразрыва также используются для хранения сырой нефти, не предназначенной для обычного использования. [139]

Сравнительная стоимость продукции

[ редактировать ]В своем сравнении «обновленной кривой стоимости предложения», проведенном в мае 2019 года, в котором норвежская компания Rystad Energy — «независимая компания по исследованию и консультированию в области энергетики» — оценила «общие извлекаемые в мире жидкие ресурсы по их цене безубыточности», они перечислили « Береговой рынок Ближнего Востока» как «самый дешевый источник новых объемов нефти в мире», а на втором месте «североамериканская трудноизвлекаемая нефть», в которую входит наземная сланцевая нефть в Соединенных Штатах. [140] Безубыточная цена на североамериканскую сланцевую нефть в 2015 году составила 68 долларов США за баррель, что сделало ее одной из самых дорогих в добыче. К 2019 году «средняя безубыточная цена Brent на трудноизвлекаемую нефть составляла около 46 долларов США за баррель. Для сравнения, безубыточная цена нефти из Саудовской Аравии и других стран Ближнего Востока составляла 42 доллара США. [140]

Ристад сообщил, что средняя безубыточная цена на нефть из нефтеносных песков в 2019 году составила 83 доллара США, что делает ее самой дорогой в добыче по сравнению со всеми другими «крупными нефтедобывающими регионами» в мире. [140] Международное энергетическое агентство провело аналогичные сравнения. [141]

В 2016 году Wall Street Journal сообщил, что самое дорогостоящее производство приходится на Великобританию, Бразилию, Нигерию, Венесуэлу и Канаду. [101] Самые дешевые товары были у Саудовской Аравии, Ирана и Ирака. [101]

| Страна | Валовой налоги | Капитал расходы | Производство затраты | Админ транспорт | Общий |

|---|---|---|---|---|---|

| Великобритания | 0 | 22.67 | 17.36 | 4.30 | 44.33 |

| Бразилия | 6.66 | 16.09 | 9.45 | 2.80 | 34.99 |

| Нигерия | 4.11 | 13.10 | 8.81 | 2.97 | 28.99 |

| Венесуэла | 10.48 | 6.66 | 7.94 | 2.54 | 27.62 |

| Канада | 2.48 | 9.69 | 11.56 | 2.92 | 26.64 |

| Американские сланцы | 6.42 | 7.56 | 5.85 | 3.52 | 23.35 |

| Норвегия | 0.19 | 13.76 | 4.24 | 3.12 | 21.31 |

| США, не сланцевые | 5.03 | 7.70 | 5.15 | 3.11 | 20.99 |

| Индонезия | 1.55 | 7.65 | 6.87 | 3.63 | 19.71 |

| Россия | 8.44 | 5.10 | 2.98 | 2.69 | 19.21 |

| Ирак | 0.91 | 5.03 | 2.16 | 2.47 | 10.57 |

| Иран | 0 | 4.48 | 1.94 | 2.67 | 9.08 |

| Саудовская Аравия | 0 | 3.50 | 3.00 | 2.49 | 8.98 |

Прогнозы на будущее

[ редактировать ]Пик добычи нефти — это период, когда достигается максимальный уровень мировой нефти добычи , после чего темпы добычи вступают в окончательный спад. Это связано с долгосрочным сокращением имеющихся запасов нефти. Это, в сочетании с растущим спросом, приведет к значительному увеличению мировых цен на нефтепродукты. Наиболее значимым будет наличие и цена жидкого топлива для перевозки. [142]

Министерство энергетики США в докладе Хирша указывает, что

Проблемы, связанные с пиком мировой добычи нефти, не будут временными, и прошлый опыт «энергетического кризиса» не даст относительного руководства. Проблема достижения пика нефти заслуживает немедленного и серьезного внимания, если мы хотим полностью осознать риски и своевременно начать их смягчение. [143]

Мировая годовая добыча сырой нефти (включая сланцевую нефть, нефтеносные пески, арендованный конденсат и конденсат газовых заводов, но исключая жидкое топливо из других источников, таких как сжиженный природный газ , биомасса и производные угля и природного газа) увеличилась с 75,86 миллиона баррелей (12,1 миллиона кубических метров) . метров ) в 2008 году до 83,16 млн баррелей (13,2 млн м 3 ) в день в 2018 году с незначительным годовым темпом роста в 1%. [144]

Влияние роста цен на нефть

[ редактировать ]Рост цен на нефть может негативно повлиять на мировую экономику . [145] Одним из примеров негативного воздействия на мировую экономику является влияние на спрос и предложение. Высокие цены на нефть косвенно увеличивают стоимость производства многих продуктов, что приводит к увеличению цен для потребителей. [146] Поскольку поставки нефти и природного газа необходимы для современных методов ведения сельского хозяйства, падение мировых поставок нефти может вызвать резкий рост цен на продовольствие в ближайшие десятилетия. [142] [147] Одной из причин роста цен на продовольствие в 2007–2008 годах может быть рост цен на нефть за тот же период. [148]

Bloomberg предупредил, что состояние мировой экономики, которая уже переживала инфляционный «шок», ухудшится, если в феврале 2022 года нефть будет стоить 100 долларов. [126] Международный валютный фонд (МВФ) описал, как сочетание «растущих» цен на сырьевые товары, дисбаланса спроса и предложения, а также давления, связанного с вторжением России в Украину, привело к ужесточению денежно-кредитной политики центральными банками, поскольку некоторая инфляция в некоторых странах побит рекордный максимум за 40 лет. [149] [126] МВФ также предупредил, что существует вероятность социальных волнений в более бедных странах по мере роста цен на продукты питания и топливо. [149]

Влияние снижения цен на нефть

[ редактировать ]Значительный рост или снижение цен на нефть может иметь как экономические, так и политические последствия. Считается, что падение цен на нефть в 1985–1986 годах способствовало распаду Советского Союза. [150] Низкие цены на нефть могут смягчить некоторые негативные последствия, связанные с ресурсным проклятием , такие как авторитарное правление. [151] [152] [153] [154] [155] и гендерное неравенство. [156] [157] Однако более низкие цены на нефть могут также привести к внутренним беспорядкам и отвлекающей войне . Снижение цен на продовольствие, которое последовало за снижением цен на нефть, может оказать положительное влияние на уровень насилия во всем мире. [158]

Исследования показывают, что снижение цен на нефть делает богатые нефтью государства менее воинственными. [159] Низкие цены на нефть также могут заставить богатые нефтью государства активнее участвовать в международном сотрудничестве, поскольку они становятся более зависимыми от иностранных инвестиций. [160] Сообщается, что влияние Соединенных Штатов возрастает по мере снижения цен на нефть, по крайней мере, если судить по тому факту, что «как импортеры, так и экспортеры нефти чаще голосуют за Соединенные Штаты в Генеральной Ассамблее Организации Объединенных Наций» во время нефтяных спадов. [158]

Макроэкономическое влияние на снижение цен на нефть заключается в снижении инфляции. Более низкий уровень инфляции выгоден потребителям. Это означает, что общая цена корзины товаров будет увеличиваться как минимум из года в год. Потребители могут получить выгоду, поскольку у них будет более высокая покупательная способность, что может улучшить реальный ВВП. [161] Однако в недавних странах, таких как Япония, снижение цен на нефть может вызвать дефляцию и показывает, что потребители не готовы тратить деньги, даже несмотря на то, что цены на товары ежегодно снижаются, что косвенно увеличивает реальное долговое бремя. [161] Снижение цен на нефть может способствовать росту акций, ориентированных на потребителя, но может нанести ущерб акциям нефтяных компаний. [162] [163] По оценкам, 17–18% акций S&P упадут из-за снижения цен на нефть.

Также утверждалось, что обвал цен на нефть в 2015 году должен быть очень выгоден развитым западным экономикам, которые, как правило, являются импортерами нефти и не слишком подвержены снижению спроса со стороны Китая. [164] В Азиатско-Тихоокеанском регионе экспорт и экономический рост подвергались значительному риску во всех странах, которые полагались на экспорт сырьевых товаров как двигатель роста. Наиболее уязвимыми экономиками были страны с высокой зависимостью от экспорта топлива и полезных ископаемых в Китай, такие как: Корейская Народно-Демократическая Республика, Монголия и Туркменистан, где экспорт сырьевых товаров составляет 59–99% общего экспорта и более 50% общего экспорта приходится на предназначался для Китая. Снижение спроса Китая на сырьевые товары также отрицательно сказалось на росте экспорта и ВВП крупных стран-экспортеров сырьевых товаров, таких как Австралия (полезные ископаемые) и Российская Федерация (топливо). С другой стороны, более низкие цены на сырьевые товары привели к улучшению торгового баланса – за счет снижения стоимости сырья и топлива – в странах-импортерах сырьевых товаров, особенно в Камбодже, Кыргызстане, Непале и других отдаленных островных государствах (Кирибати, Мальдивы, Микронезия). FS), Самоа, Тонга и Тувалу), которые сильно зависят от импорта топлива и сельскохозяйственной продукции. [165]

Экономики-импортеры нефти, такие как ЕС, Япония, Китай или Индия, выиграют, однако страны-производители нефти проиграют. [166] [167] [168] В статье Bloomberg представлены результаты анализа Oxford Economics роста ВВП стран в результате падения с $84 до $40. Он показывает рост ВВП от 0,5% до 1,0% в Индии, США и Китае и снижение более чем на 3,5% в Саудовской Аравии и России. Стабильная цена в 60 долларов добавит 0,5 процентного пункта к мировому валовому внутреннему продукту.

Катина Стефанова утверждает, что падение цен на нефть не означает рецессию и падение цен на акции. [169] Лиз Энн Сондерс, главный инвестиционный стратег компании Charles Schwab, ранее писала, что положительное влияние на потребителей и бизнес за пределами энергетического сектора, который составляет большую часть экономики США, перевесит отрицательное. [170]

Хотя в 2018 году президент Трамп заявил, что снижение цен на нефть похоже на «большое снижение налогов для Америки и мира», [93] The Economist заявил, что рост цен на нефть оказал негативное влияние на страны-импортеры нефти с точки зрения международной торговли. [88] Импортные цены растут по отношению к их экспорту. [88] страны-импортера Дефицит текущего счета увеличивается, потому что «их экспорт оплачивает меньше импорта». [88]

Спекулятивная торговля и фьючерсы на сырую нефть

[ редактировать ]После нефтяного кризиса 1970-х годов на товарных рынках возникла спекулятивная торговля сырой нефтью и фьючерсами на сырую нефть. [53] [54]

NYMEX запустила фьючерсные контракты на сырую нефть в 1983 году, а IPE — в июне 1988 года. [56] Мировые цены на сырую нефть начали публиковаться через фьючерсные рынки сырой нефти NYMEX и IPE. [56] Волатильность цен на сырую нефть может вызвать проблемы для мировой экономики. Эти фьючерсные контракты на сырую нефть помогли смягчить «экономические опасности, связанные с колебаниями международных спотовых цен на сырую нефть». [56] К 2019 году NYMEX и ICE стали «представителями мирового рынка фьючерсов на сырую нефть» — важным фактором мировой экономики. [56] Фьючерсы на сырую нефть привносят некоторую неопределенность на рынок и способствуют колебаниям цен на сырую нефть. [56]

К 2008 году существовало несколько широко торгуемых рынков нефтяных фьючерсов. [171] Некоторые крупные транснациональные нефтяные компании активно участвуют в торговле сырой нефтью, используя свое восприятие рынка для получения прибыли. [172]

Спекуляции во время финансового кризиса 2007–2008 гг.

[ редактировать ]Согласно отчету Комиссии по торговле товарными фьючерсами США (CFTC) от 29 мая 2008 года, «Множественные инициативы по энергетическому рынку» были запущены в партнерстве с Управлением финансовых услуг Соединенного Королевства и ICE Futures Europe с целью расширения наблюдения и обмена информацией о различных фьючерсных контрактах. Часть 1 — «Расширенная информация международного надзора за торговлей сырой нефтью». [71] Это объявление получило широкое освещение в финансовой прессе, где высказывались предположения о манипулировании ценами на нефтяные фьючерсы. [68] [69] [70] В июне 2008 года Business Week сообщил, что рост цен на нефть перед финансовым кризисом 2008 года заставил некоторых комментаторов утверждать, что, по крайней мере, часть роста была вызвана спекуляциями на фьючерсных рынках . [67] В промежуточном отчете Межведомственной целевой группы за июль 2008 года было установлено, что спекуляции не вызвали существенных изменений цен на нефть и что рост цен на нефть в период с января 2003 года по июнь 2008 года [был] в основном обусловлен фундаментальными факторами спроса и предложения». [173] : 3 В докладе установлено, что основной причиной роста цен было то, что мировая экономика росла . самыми быстрыми темпами за последние десятилетия, что привело к существенному увеличению спроса на нефть, в то время как добыча нефти росла вяло, что усугублялось дефицитом производства в странах-экспортерах нефти страны. [173] : 3

В отчете говорится, что в результате дисбаланса и низкой эластичности цен произошел очень большой рост цен, поскольку рынок пытался сбалансировать дефицитное предложение с растущим спросом , особенно в период с 2005 по 2008 год. [173] : 14 В докладе прогнозируется, что этот дисбаланс сохранится и в будущем. [173] : 4 что приведет к продолжающемуся повышательному давлению на цены на нефть, и что большие или быстрые движения цен на нефть, вероятно, будут происходить даже в отсутствие активности спекулянтов. [173] : 4

Хеджирование с использованием нефтепродуктов

[ редактировать ]Использование хеджирования с использованием товарных деривативов в качестве инструмента управления ценовыми рисками, связанными с ликвидностью и прибылью, давно укоренилось в Северной Америке. Финансовые директора (CFOS) используют деривативы для смягчения, устранения или смягчения ценовой неопределенности. [174] Банкиры также используют хедж-фонды для более «безопасного увеличения кредитного плеча более мелким нефтегазовым компаниям». [174] Однако при неправильном использовании «деривативы могут умножить потери» [174] особенно в Северной Америке, где инвесторы более комфортно себя чувствуют при более высоком уровне риска, чем в других странах. [174]

Учитывая большое количество банкротств, о которых сообщает Deloitte [85] «Финансирование [добывающей нефтяной промышленности] сокращается, а хеджирование ослабевает». [83] «Некоторые производители нефти также предпочитают ликвидировать хеджирование ради быстрого вливания денежных средств, а это рискованная ставка». [84]

По словам Джона Инглэнда, вице-председателя Deloitte LLP, «Доступ к рынкам капитала, поддержка банкиров и защита деривативов, которые помогли сгладить трудный путь, быстро ослабевают... Примерно 175 компаний, находящихся под угрозой банкротства, имеют более Задолженность составляет 150 миллиардов долларов, а снижение стоимости вторичного размещения акций и продажи активов еще больше ограничивает их способность генерировать денежные средства». [175]

Для финансирования разведки и добычи нетрадиционной нефти в Соединенных Штатах «сотни миллиардов долларов капитала поступили от небанковских участников [небанковских покупателей банковских энергетических кредитов] в виде кредитов с использованием заемных средств, которые в то время считались низкий риск. [176] Однако из-за переизбытка нефти, продолжавшегося и в 2016 году, около трети нефтяных компаний оказались на грани банкротства. [85] Хотя инвесторы осознавали, что существует риск того, что оператор может объявить о банкротстве, они чувствовали себя защищенными, потому что «они пришли на «банковский» уровень, где было право старшего требования на активы [и] они могли вернуть свой капитал. ." [174]

Согласно статье, опубликованной в 2012 году в журнале Oil and Gas Financial Journal , «сочетание развития крупных ресурсных проектов в США и появления бизнес-моделей, предназначенных для обеспечения последовательных выплат дивидендов инвесторам, привело к разработке более агрессивной политики хеджирования в США». компаний и менее ограничительные условия в банковских кредитах». [174]

Институциональные инвесторы уходят из нефтяной отрасли

[ редактировать ]На пятом ежегодном Всемирном пенсионном форуме в 2015 году Джеффри Сакс посоветовал институциональным инвесторам отказаться от участия компаний нефтяной промышленности, в портфеле своих пенсионных фондов зависящих от выбросов углекислого газа . [177]

См. также

[ редактировать ]- Мировой кризис цен на продовольствие 2007–2008 гг.

- Асимметричная передача цен

- Хронология событий мирового нефтяного рынка (1970–2005 гг.)

- Хронология мирового рынка нефти с 2003 г.

- Хронология мирового рынка нефти 2011–2013 гг.

- Хронология мирового рынка нефти 2014–2016 гг.

- Хронология мирового рынка нефти 2017–2019 гг.

- Хронология мирового рынка нефти 2020–2022 гг.

- Глобальный энергетический кризис 2021–2023 гг.

- Хронология мирового рынка нефти 2023–2025 гг.

- Ценовая конкурентоспособность источников топлива

- Эффективное использование энергии

- Эластичность (экономика)

- Энергетический кризис

- Еда против топлива

- Использование бензина и цены

- Ставка Симмонса-Тирни

- Стагфляция

- Спрос и предложение

Ссылки

[ редактировать ]- ^ «Справочник по международному рынку сырой нефти», Energy Intelligence Group , 2011 г.

- ^ «Различия в ценах на различные виды сырой нефти» . ОВОС . Архивировано из оригинала 13 ноября 2010 года . Проверено 17 февраля 2008 г.

- ^ Перейти обратно: а б с д и ж г час я Ричи, Ханна; Розер, Макс (2 октября 2017 г.). «Ископаемое топливо» . Наш мир в данных . Проверено 6 марта 2020 г.

- ^ Перейти обратно: а б с д Эльвангер, Рейнхард. «Структурная модель мирового рынка нефти» (PDF) . Банк Канады. п. 13 . Проверено 19 января 2022 г.

- ^ Смит, Чарльз Д. (2006). Палестина и арабо-израильский конфликт . Нью-Йорк: Бедфорд.

- ^ Стокер, Марк; Баффес, Джон; Ворисек, Дана (18 января 2018 г.). «Что спровоцировало падение цен на нефть в 2014-2016 годах и почему оно не дало экономического импульса на восьми графиках» . Проверено 19 января 2022 г.

- ^ Перейти обратно: а б «Всемирная книга фактов» . Центральное разведывательное управление . 2015. Архивировано из оригинала 11 ноября 2020 года . Проверено 19 января 2022 г.

- ^ Кристиан Бертельсен; Линн Кук (24 июня 2014 г.). «Решение США ослабляет четырехлетний запрет на экспорт нефти» . Уолл Стрит Джорнал .

- ^ Эми Хардер; Кристиан Бертельсен (20 декабря 2015 г.). «Отмена запрета на экспорт нефти дает основу для двухпартийного компромисса» . Уолл Стрит Джорнал .

- ^ Перейти обратно: а б Джейкобс, Трент. «ОПЕК+ собирается положить конец ценовой войне сокращением добычи на 10 миллионов баррелей в сутки» . pubs.spe.org . Журнал нефтяных технологий. Архивировано из оригинала 10 апреля 2020 года . Проверено 10 апреля 2020 г.

(начало марта) В последующие недели цены на нефть марки West Texas Intermediate (WTI) упали до минимума примерно в 20 долларов, что стало рекордным квартальным падением на 65%.

- ^ Перейти обратно: а б «Влияние коронавируса (COVID-19) и шока мировых цен на нефть на финансовое положение развивающихся стран-экспортеров нефти» . ОЭСР . 30 сентября 2020 г. Проверено 19 января 2022 г.

- ^ Перейти обратно: а б «Энергетический кризис: насколько высоко поднимутся цены на нефть?» . Аль-Джазира . 27 сентября 2021 г.

- ^ Перейти обратно: а б «Нефтяные аналитики прогнозируют продолжительное ралли, поскольку ОПЕК сопротивляется призывам увеличить предложение» . CNBC . 5 октября 2021 г.

- ^ «Колонка: Ожидается, что цены на нефть вырастут при больших отклонениях в прогнозах: Кемп» . Рейтер . 19 января 2022 г.

- ^ Келли, Стефани; Шарафедин, Бозоргмер; Саманта, Кустав (23 декабря 2021 г.). «Год восстановления мировой нефти предвещает еще больший рост в 2022 году» . Рейтер . Проверено 19 января 2022 г.

- ^ Эллиотт, Ларри (18 января 2022 г.). «Новая угроза стоимости жизни в Великобритании, поскольку цена на нефть выросла до самого высокого уровня за семь лет» . Хранитель . ISSN 0261-3077 . Проверено 19 января 2022 г.

- ^ Муавад, Джад (26 января 2009 г.). «ОПЕК добилась сокращения добычи, остановив падение цен» . Нью-Йорк Таймс . ISSN 0362-4331 . Проверено 19 января 2022 г.

- ^ «Что спровоцировало падение цен на нефть в 2014–2016 годах и почему оно не дало экономического импульса на восьми графиках» . Проверено 19 января 2022 г.

- ^ Килиан, Лутц; Ли, Томас К. (апрель 2014 г.). «Количественная оценка спекулятивной составляющей реальной цены на нефть: роль мировых запасов нефти». Журнал международных денег и финансов . 42 : 71–87. дои : 10.1016/j.jimonfin.2013.08.005 . ISSN 0261-5606 . S2CID 17988336 .

- ^ Перейти обратно: а б с «Публикации» (PDF) . 14 июня 2005 г. Проверено 5 января 2015 г.

- ^ Краусс, Клиффорд (9 марта 2022 г.). «Потеря российской нефти оставляет пустоту, которую нелегко заполнить, что создает напряженность на рынке» . Нью-Йорк Таймс .

- ^ «Объяснение нефти и нефтепродуктов». Управление энергетической информации США. 25 февраля 2022 г.

- ^ Джон Гринберг; Луи Джейкобсон (9 марта 2022 г.). «Спросите PolitiFact: почему цены на газ растут?» . ПолитиФакт.

- ^ Перейти обратно: а б Кеннеди, Майкл (1974). «Экономическая модель мирового рынка нефти» . Bell Journal of Economics and Management Science . 5 (2): 540–577. дои : 10.2307/3003120 . ISSN 0005-8556 . JSTOR 3003120 . Проверено 27 октября 2020 г.

- ^ Моркрофт, Джон Д.В.; ван дер Хейден, Кес AJM (26 мая 1992 г.). «Моделирование производителей нефти — объединение знаний нефтяной отрасли в поведенческой имитационной модели» . Европейский журнал операционных исследований . Моделирование для обучения. 59 (1): 102–122. дои : 10.1016/0377-2217(92)90009-X . ISSN 0377-2217 . Проверено 27 октября 2020 г.

- ^ Перейти обратно: а б Килиан, Лутц (18 апреля 2008 г.). «Экзогенные шоки поставок нефти: насколько они велики и какое значение они имеют для экономики США?» . Обзор экономики и статистики . 90 (2): 216–240. дои : 10.1162/rest.90.2.216 . ISSN 0034-6535 . S2CID 17883131 . Проверено 27 октября 2020 г.

- ^ Килиан, Лутц (2008). «Сравнение влияния экзогенных шоков предложения нефти на объем производства и инфляцию в странах G7» . Журнал Европейской экономической ассоциации . 6 (1): 78–121. дои : 10.1162/JEEA.2008.6.1.78 . ISSN 1542-4766 . JSTOR 40005152 . Проверено 19 января 2022 г.

- ^ Перейти обратно: а б Баумайстер, Кристиана; Килиан, Лутц (1 января 2016 г.). «Сорок лет колебаний цен на нефть: почему цена на нефть все еще может нас удивлять» . Журнал экономических перспектив . 30 (1): 139–160. дои : 10.1257/jep.30.1.139 .

- ^ Перейти обратно: а б с Фатух, Басам (2016). «Корректировка на нефтяном рынке: структурная, циклическая или и то, и другое?» . Оксфордский комментарий по энергетике . Оксфордский институт энергетических исследований : 23 . Проверено 26 октября 2020 г.

- ^ Перейти обратно: а б с д и Баффес, Джон; Козе, М. Айхан; Онсорге, Франциска; Стокер, Марк (март 2015 г.). Великое падение цен на нефть: причины, последствия и ответные меры политики (PDF) . Группа Всемирного банка (Отчет). Записки по политическим исследованиям (PRN). п. 61 . Проверено 26 октября 2020 г.

- ^ « Новый нефтяной порядок: осмысление трансформации отрасли» . Голдман Сакс . 8 мая 2015 года . Проверено 26 октября 2020 г. - через Quartz.

- ^ «Новый нефтяной порядок: осмысление трансформации отрасли» . Голдман Сакс . 8 мая 2015 года . Проверено 26 октября 2020 г.

- ^ Лу, Цюаньин; Ли, Юзе; Чай, Цзянь; Ван, Шоуян (2020). «Анализ и прогнозирование цен на сырую нефть: перспектива «нового треугольника» » . Экономика энергетики . 87 (C): 104721. doi : 10.1016/j.eneco.2020.104721 . S2CID 213267999 . Проверено 19 января 2022 г.

- ^ Мабро, Роберт (2006). Нефть в XXI веке: проблемы, вызовы и возможности . Оксфорд Пресс. п. 351. ИСБН 9780199207381 .

{{cite book}}:|work=игнорируется ( помогите ) - ^ «Будет ли новейший в мире нефтяной эталон успешным?» . Проверено 31 марта 2021 г.

- ^ «Цена корзины ОПЕК» . ОПЕК . Проверено 6 января 2017 г.

- ^ «Стоимость нефти в Кушинге – WTI и CMA NYMEX» . 4 ноября 2012 года . Проверено 5 апреля 2020 г.

- ^ «Стоимость нефти в Кушинге – корректировка наклона CMA и WTI P-Plus» . 8 ноября 2012 года . Проверено 5 апреля 2020 г.

- ^ «Как развалился поспешный шаг по изменению ключевой мировой цены на нефть» . 13 марта 2021 г. Проверено 13 марта 2021 г.

- ^ «Статистический обзор BP за 2019 год» (PDF) . Проверено 5 апреля 2020 г.

- ^ «Безумная маленькая нефть под названием Brent – физический торговый рынок» . 28 февраля 2013 года . Проверено 5 апреля 2020 г.

- ^ «Безумная маленькая сырая нефть по имени Брент – ссылки на фьючерсы на ICE» . 5 марта 2013 года . Проверено 5 апреля 2020 г.

- ^ «Безумная маленькая сырая нефть по имени Брент – искусство поддержания качества» . 5 марта 2013 года . Проверено 5 апреля 2020 г.

- ^ Филден, Сэнди (24 марта 2015 г.). «Цена, которую вы платите – формулы цен на саудовскую сырую нефть» . Проверено 27 октября 2020 г.

- ^ «Графики цен на нефть» . Проверено 6 марта 2021 г.

- ^ Перейти обратно: а б с д и ж г Ергин, Дэниел (1991). Приз: Эпические поиски нефти, денег и власти . Нью-Йорк: Саймон и Шустер. стр. 499–503 . ISBN 978-0671502485 .

- ^ «Наша миссия» . ОПЕК . Проверено 16 февраля 2013 г.

- ^ Художник Дэвид С. (2012). «Нефть и американский век» . Журнал американской истории . 99 (1): 32. дои : 10.1093/jahist/jas073 .

- ^ Перейти обратно: а б Мартин, Дуглас (16 марта 1982 г.). «ОПЕК: попытка стать картелем» . Нью-Йорк Таймс . ISSN 0362-4331 . Проверено 6 марта 2020 г.

- ^ Эгучи, Юджиро (1980). «Энергетическая политика Японии» . Международные дела . 56 (2): 263–279. дои : 10.2307/2615408 . ISSN 0020-5850 . JSTOR 2615408 . Проверено 27 октября 2020 г.

- ^ МакИчен, Аллан Дж. (28 октября 1980 г.), Бюджет 1980 г. (PDF) , Оттава, Онтарио , получено 27 октября 2020 г. ,

Канады повторное введение Национальной энергетической программы ... «с момента нефтяного кризиса 1973 года промышленно развитым странам приходилось бороться с проблемами инфляции и устойчиво высоким уровнем безработицы. В 1979 году мир потряс второй крупный нефтяной шок. Для индустриального мира это означало резкое возобновление инфляционных сил и потерю реальных доходов. шок стал большой трагедией. Их международный дефицит сейчас в три-четыре раза превышает сумму, которую они получают в виде помощи от остального мира. На Венецианском саммите и на встречах министров финансов МВФ и ОЭСР мы стали свидетелями появления этих новых тем».

{{citation}}: CS1 maint: отсутствует местоположение издателя ( ссылка ) - ^ Перейти обратно: а б с «Избыток нефти в стиле конца 1970-х» . Экономист . 9 декабря 2014 г. ISSN 0013-0613 . Проверено 6 марта 2020 г.

- ^ Перейти обратно: а б Чжан, Юэ-Цзюнь (июль 2013 г.). «Спекулятивная торговля и движение цен на фьючерсы на сырую нефть марки WTI: эмпирический анализ» . Прикладная энергетика . 107 : 394–402. Бибкод : 2013ApEn..107..394Z . дои : 10.1016/j.apenergy.2013.02.060 . ISSN 0306-2619 . Проверено 27 октября 2020 г.

- ^ Перейти обратно: а б Го, Цзянь-Фэн; Цзи, Цян (декабрь 2013 г.). «Как беспокойство рынка, порожденное Интернетом, влияет на цены на нефть?» . Прикладная энергетика . 112 : 1536–1543. arXiv : 1003.5699 . Бибкод : 2013ApEn..112.1536G . дои : 10.1016/j.apenergy.2013.03.027 . ISSN 0306-2619 . S2CID 8674839 . Проверено 27 октября 2020 г.

- ^ Глобальные экономические перспективы. Всемирный банк (Отчет). Январь 2009 года.

- ^ Перейти обратно: а б с д и ж Тянь, Хун-Чжи; Лай, Вэй-Ди (1 декабря 2019 г.). «Причины стадийного расширения спреда WTI/Brent» . Нефтяная наука . 16 (6): 1493–1505. Бибкод : 2019PetSc..16.1493T . дои : 10.1007/s12182-019-00379-z . ISSN 1995-8226 .

- ^ Гамильтон, Дж. (2009). «Причины и последствия нефтяного шока 2007–2008 годов» (PDF) . Брукингский институт. Архивировано из оригинала (PDF) 14 ноября 2011 года . Проверено 20 января 2016 г.

- ^ Муавад, Джад (3 марта 2008 г.), «Цены на нефть достигли рекорда, установленного в 1980-х годах, но затем снизились» , New York Times , получено 17 февраля 2016 г.

- ^ Перейти обратно: а б «Фьючерсы на нефть растут на спекуляциях по сделке ОПЕК» . CNCB через Reuters. 16 февраля 2016 года . Проверено 17 февраля 2016 г.

- ^ Муавад, Джад (9 ноября 2007 г.). «Рост спроса на нефть провоцирует новый энергетический кризис» . Нью-Йорк Таймс . Проверено 25 марта 2018 г.

- ^ Перейти обратно: а б Эванс, Ирис (2009). Опираясь на свои силы . Эдмонтон, Альберта: Альберта Финансы и предпринимательство. ISBN 978-0-7785-5707-4 .

- ^ Вестенскоу, Розали (26 мая 2008 г.). «Анализ: цены на нефть подрывают безопасность США» . УПИ . Проверено 28 октября 2020 г.

- ^ «Кушинг, ОК, спотовая цена WTI FOB (долларов за баррель)» . tonto.eia.doe.gov . Проверено 25 марта 2018 г.

- ^ «Американская нефть стабилизируется на уровне $37,51 за баррель после достижения минимума 2009 года» . CNCB через Reuters. 8 декабря 2015 года . Проверено 17 февраля 2016 г.

- ^ «Беспорядки в Египте подталкивают нефть марки Brent к 100 долларам за баррель» . Новости Би-би-си . 31 января 2011 года . Проверено 5 января 2015 г.

- ^ Перейти обратно: а б Талли, Шон (30 апреля 2020 г.). «Пираты бассейна: падение гидроразрыва и будущее нефти» . Удача . Проверено 27 октября 2020 г.

- ^ Перейти обратно: а б Уоллес, Эд (27 июня 2008 г.). «Цены на нефть — это все спекуляции» . Деловая неделя .

- ^ Перейти обратно: а б «CFTC ведет переговоры о закрытии «лондонской лазейки» » . Файнэншл Таймс . 10 июня 2008 г. Архивировано из оригинала 11 декабря 2022 г. Проверено 11 июня 2008 г.

- ^ Перейти обратно: а б Мафсон, Стивен (30 мая 2008 г.). «Раскрыто расследование торговли сырой нефтью» . Вашингтон Пост . Проверено 11 июня 2008 г.

- ^ Перейти обратно: а б «Правительство исследует нефтяные рынки» . CNN Деньги . 30 мая 2008 г. Архивировано из оригинала 1 июня 2008 г. Проверено 11 июня 2008 г.

- ^ Перейти обратно: а б «CFTC объявляет о многочисленных инициативах на энергетическом рынке» . CFTC. Выпуск: 5503-08. 29 мая 2008 г. Архивировано из оригинала 1 июня 2008 г. Проверено 1 июня 2008 г.

- ^ Уильямс, Джеймс Л. (nd). «История и анализ цен на сырую нефть» . WTRG Экономика . Лондон, Арканзас. Архивировано из оригинала 2 января 2008 года . Проверено 6 марта 2020 г.

- ^ Перейти обратно: а б Ергин, Дэниел (30 ноября 2014 г.). «Глобальная встряска из-за падения нефти» . Уолл Стрит Джорнал . Проверено 26 октября 2020 г.

- ^ Ратти, Рональд А.; Веспиньяни, Хоакин Л. (1 сентября 2016 г.). «Цены на нефть и глобальные макроэкономические переменные» . Экономика энергетики . 59 : 198–212. Бибкод : 2016EneEc..59..198R . doi : 10.1016/j.eneco.2016.06.002 . ISSN 0140-9883 .

- ^ Фридман, Николь (31 декабря 2014 г.). «Нефть в США упала на 46%, это самое резкое годовое падение с 2008 года» . Уолл Стрит Джорнал . Проверено 5 января 2015 г.

- ^ Перейти обратно: а б с Эванс-Притчард, Эмброуз (9 марта 2020 г.). «Коронавирус может оказаться более разрушительным, чем кризис Lehman» . Телеграф . ISSN 0307-1235 . Проверено 10 марта 2020 г.

- ^ Краснов, Клиффорд (3 ноября 2014 г.). «Цены на нефть в США упали ниже 80 долларов за баррель» . Нью-Йорк Таймс . Проверено 13 декабря 2014 г.

- ^ «ОПЕК не будет сокращать добычу, чтобы остановить падение нефти» . Новости Блумберга. 4 декабря 2015 г.

- ^ «Цена нефти в США упала ниже 50 долларов из-за опасений перенасыщения предложения» , BBC News , 5 января 2015 г.

- ^ Эванс-Причард, Эмброуз (29 декабря 2015 г.). «Goldman присматривается к нефти по цене 20 долларов, поскольку избыток нефти переполняет хранилища» . Телеграф . Архивировано из оригинала 12 января 2022 года . Проверено 29 декабря 2015 г.

- ^ «Сырьевые товары», Calgary Herald , стр. C7, 3 февраля 2016 г.

- ^ Марк Ламми. « Промышленность Северного моря приближается к масштабному краху Lehman Brothers ». 27 мая 2016 г.

- ^ Перейти обратно: а б с «Делойт предупреждает о нефтяных банкротствах», Globe and Mail через PressReader , 6 февраля 2016 г.

- ^ Перейти обратно: а б Шайдер, Эрнест (16 февраля 2016 г.). «Высокий риск банкротства для трети нефтяных компаний: Deloitte» . Рейтер . Хьюстон . Проверено 17 февраля 2016 г.

- ^ Перейти обратно: а б с Зиллман, Клэр (16 февраля 2016 г.). «Треть нефтяных компаний может обанкротиться в этом году» . Удача . Проверено 17 февраля 2016 г.

- ^ Цены на нефть и перспективы . Управление энергетической информации США (EIA) (Отчет). 2020 . Проверено 27 октября 2020 г.

- ^ Перейти обратно: а б Воан, Адам (12 ноября 2018 г.). «Цены на нефть растут, поскольку Саудовская Аравия сигнализирует о сокращении добычи» . Хранитель . ISSN 0261-3077 . Проверено 12 января 2019 г. .

- ^ Перейти обратно: а б с д «Рост цен на нефть застает развивающиеся экономики в уязвимый момент» . Экономист . 29 сентября 2018 г. ISSN 0013-0613 . Проверено 12 января 2019 г. .

- ^ Саефонг, Майра П.; Билз, Рэйчел Конинг (16 ноября 2018 г.). «Цены на нефть терпят шестое еженедельное снижение подряд» . Обзор рынка .

«Рост добычи нефти в нефтедобывающих странах, бум сланцевой нефти в США, увеличение запасов нефти в Северной Америке и, что немаловажно, слишком высокие цены на нефть, сдерживающие рост спроса на нефть на развивающихся рынках, были факторами, которые успокоили бычье настроение рынка» в октябре, потянув цена Brent с уровня выше 85 долларов за баррель до уровня ниже 75 долларов», — заявил Норберт Рюкер, руководитель отдела макроэкономических и товарных исследований компании Julius Baer, в заметке.

- ^ «В августе ежемесячная добыча сырой нефти в США превысила 11 миллионов баррелей в день» . Управление энергетической информации США (EIA) . Сегодня в Энергетике. 1 ноября 2018 года . Проверено 12 января 2019 г. .

- ^ Перейти обратно: а б с Френч, Мэтт (7 января 2020 г.). Цены на сырую нефть в 2019 году в целом были ниже, чем в 2018 году . Управление энергетической информации США (EIA) (Отчет). Сегодня в Энергетике . Проверено 6 марта 2020 г.

- ^ Перейти обратно: а б Саефонг, Майра П.; Билз, Рэйчел Конинг (30 ноября 2018 г.). «Цены на нефть упали на 22% в ноябре, что стало самым большим ежемесячным падением за десятилетие» . Обзор рынка . Проверено 12 января 2019 г. .

- ^ Перейти обратно: а б Иган, Мэтт (21 ноября 2018 г.). «Великий нефтяной крах 2018 года: что происходит на самом деле» . CNN . Бизнес . Проверено 12 января 2019 г. .

- ^ "Цена дневной корзины ОПЕК составила $59,48 за баррель" . ОПЕК . Вена, Австрия. 10 января 2019 года . Проверено 12 января 2019 г. .

В референсную корзину нефти ОПЕК (ORB) входят следующие сорта: Saharan Blend (Алжир), Girassol (Ангола), Djeno (Конго), Oriente (Эквадор), Zafiro (Экваториальная Гвинея), Rabi Light (Габон), Иран. Heavy (Исламская Республика Иран), Basra Light (Ирак), Kuwait Export (Кувейт), Es Sider (Ливия), Bonny Light (Нигерия), Arab Light (Саудовская Аравия), Murban (ОАЭ) и Merey (Венесуэла).

- ^ Келлог, Райан (3 апреля 2020 г.). «Мы должны праздновать ценовую войну ОПЕК, а не пытаться положить ей конец» . Форбс . Проверено 4 апреля 2020 г.

- ^ Влияние коронавируса (COVID-19) и шока мировых цен на нефть на финансовое положение развивающихся стран-экспортеров нефти (Отчет). 30 сентября 2020 г.

- ^ «Падение акций и падение доходности облигаций: текущие обновления» . Нью-Йорк Таймс . 6 марта 2020 г. ISSN 0362-4331 . Проверено 6 марта 2020 г.

- ^ Мохамед, Терон (6 марта 2020 г.). «Цена сырой нефти сегодня» . Бизнес-инсайдер . Рынки: цена нефти за баррель . Проверено 6 марта 2020 г.

- ^ Блас, Дж.; Pismennayadate=1 апреля 2020 г., E. «Саудиты увеличивают добычу нефти, игнорируя призыв Трампа положить конец ценовой войне» . Проверено 27 октября 2020 г.

{{cite news}}: CS1 maint: числовые имена: список авторов ( ссылка ) - ^ Перейти обратно: а б Лонг, Хизер (9 марта 2020 г.). «Рынки посылают сигнал о коронавирусе: риск рецессии реален» . Вашингтон Пост . Проверено 9 марта 2020 г.

- ^ Перейти обратно: а б с д «Разрушение бочки» . Уолл Стрит Джорнал . 15 апреля 2016 г.

- ^ «Саудовская Аравия и Россия достигли соглашения о сокращении добычи нефти» . Внешняя политика . 10 апреля 2020 г.

- ^ «Саудовская и Россия договорились о продлении сокращения добычи нефти, усиливают давление с целью соблюдения соглашения» . Рейтер . 3 июня 2020 г.

- ^ Краусс, Клиффорд (31 марта 2020 г.). «Нефтяные компании о падении цен: «катастрофическое, разрушительное» » . Нью-Йорк Таймс . Проверено 1 апреля 2020 г.

- ^ Перейти обратно: а б «Цены на нефть в США становятся отрицательными, поскольку спрос иссякает» . Новости Би-би-си . 20 апреля 2020 г. Проверено 26 октября 2020 г.

- ^ Бизнес, Мэтт Иган, CNN (20 апреля 2020 г.). «Сотни нефтяных компаний США могут обанкротиться» . CNN .

{{cite web}}:|last=имеет общее имя ( справка ) CS1 maint: несколько имен: список авторов ( ссылка ) - ^ «Цены на нефть в США упали на отрицательную территорию» . Нью-Йорк Таймс . 30 июля 2020 г.

- ^ Перейти обратно: а б Луз, Андрес Герра (21 октября 2020 г.). «Цены на нефть упали из-за увеличения запасов топлива в США» . Блумберг Ригзоне . Проверено 26 октября 2020 г.

- ^ Эберхарт, Дэн (20 сентября 2020 г.). «Почему Китай внезапно покупает рекордные объемы американской сырой нефти» . Форбс . Проверено 27 октября 2020 г.

- ^ «Графики цен на нефть» . OilPrice.com . Проверено 21 апреля 2020 г.

- ^ Перейти обратно: а б Келлог, Райан (3 апреля 2020 г.). «Мы должны праздновать ценовую войну ОПЕК, а не пытаться положить ей конец» . Форбс . Проверено 4 апреля 2020 г.

- ^ «Отчет о рынке нефти – октябрь 2020 г. – Анализ» . МЭА . 14 октября 2020 г. Проверено 19 января 2022 г.

- ^ «Цена на сырую нефть в США превысила 80 долларов за баррель, что является самым высоким показателем с 2014 года» . CNBC . 8 октября 2021 г.

- ^ «Враги на Ближнем Востоке дают шанс дипломатии» . Экономист . 16 сентября 2021 г. ISSN 0013-0613 . Проверено 19 января 2022 г.

- ^ «Воздушные удары коалиции под руководством Саудовской Аравии направлены против йеменских повстанцев-хуситов после нападения на Абу-Даби» . Франция 24 . 17 января 2022 г. Проверено 19 января 2022 г.

- ^ «Брент достигла отметки в 70 долларов впервые с момента начала пандемии после нападения Саудовской Аравии» . Рейтер . Проверено 7 марта 2021 г.

- ^ «Хуситы нанесли удар по объектам саудовского нефтяного гиганта на востоке королевства» . Вашингтон Пост . Проверено 7 марта 2021 г.

- ^ «США обещают защитить Саудовскую Аравию после нападения на ключевой нефтяной объект» . БНН Блумберг . 8 марта 2021 г. Проверено 8 марта 2021 г.

- ^ «Нефть растет, поскольку иранские поставки не скоро вернутся» Reuters . Проверено 6 октября 2021 г.

- ^ «Энергетический кризис в Европе заставляет рынок нервничать. Аналитики ожидают, что рекордно высокие цены сохранятся» cnbc . Проверено 6 октября 2021 г.

- ^ Перейти обратно: а б с Эберхарт, Дэн (13 ноября 2021 г.). «Почему цены на нефть такие высокие, когда США остаются одним из крупнейших производителей нефти в мире?» . Форбс . Проверено 19 января 2022 г.

- ^ Ранасингхе, Дхара (20 января 2022 г.). «Анализ: инфляция бьет рекорды, и нефть по цене в 100 долларов тоже вырисовывается» . Рейтер . Проверено 2 июля 2022 г.

- ^ Перейти обратно: а б с д «Почему цена на нефть снова растет» . Экономист . 31 мая 2022 г. ISSN 0013-0613 . Проверено 2 июля 2022 г. Обновлено 13 июня 2022 г.

- ^ Пуко, Тимоти; Ферек, Кэти Стеч (31 марта 2022 г.). «Почему Байден использует стратегический нефтяной резерв и снизит ли это цены на газ?» . Уолл Стрит Джорнал .

- ^ Краусс, Клиффорд; Шир, Майкл Д. (1 апреля 2022 г.). «Байден будет использовать нефтяные резервы, надеясь снизить цены на бензин» . Нью-Йорк Таймс . п. А1.

- ^ Перейти обратно: а б с Карран, Энда; Миллер, Рич (24 февраля 2022 г.). «Инфляционный шок в мировой экономике может усилиться из-за цены на нефть в 100 долларов» . Блумберг . Проверено 2 июля 2022 г.

- ^ Насралла, Шадия (14 марта 2023 г.). «Цены на нефть продолжают падать из-за закрытия SVB» . Рейтер .

- ^ ДЭЛИ, МЭТЬЮ (30 мая 2024 г.). «Демократы призывают Министерство юстиции привлечь к ответственности предполагаемый сговор и сговор нефтяной промышленности» . Архивировано из оригинала 30 мая 2024 года . Проверено 30 мая 2024 г.

- ^ Перейти обратно: а б с д Фридман, Николь (5 марта 2015 г.), «Избыток нефти порождает последнюю дилемму: куда поместить все это, поскольку резервуары для хранения почти заполнены, некоторые предсказывают, что вторичный эффект приведет к еще большему снижению цен на нефть» , Wall Street Journal , получено 6 марта 2015 г.

- ^ Иглесиас, Мэтью (25 декабря 2014 г.), «Почему спекулянты прячут огромные объемы сырой нефти на танкерах» , VOX , получено 21 января 2015 г.

- ^ Норрис, Мишель (17 декабря 2008 г.). «Объяснение контанго на нефтяных рынках» . NPR.org .

- ^ Перейти обратно: а б Дэвис, Энн (6 октября 2007 г.). «Куда делась вся нефть? Спекулянты, сидящие на сырой нефти, разгружают ее. Взоры всего мира падают на Кушинг, штат Оклахома» . Уолл Стрит Джорнал .

- ^ Райт, Роберт (17 ноября 2009 г.). «Танкеры запасают нефть, поскольку цены на фьючерсы стремительно растут» . Файнэншл Таймс . Лондон, Великобритания. Архивировано из оригинала 11 декабря 2022 года.

- ^ «Нефтетрейдеры будут хранить миллионы баррелей в море, поскольку цены падают» . Рейтер. 13 января 2015 года . Проверено 20 января 2015 г.

- ^ Фьючерсы на хранение сырой нефти LOOP (PDF) , получено 3 мая 2020 г.

- ^ Будущее хранения пермской нефти WTI , получено 3 мая 2020 г.

- ^ «Последняя цель железнодорожных вагонов для трейдеров, охотящихся за хранением дешевой нефти» , World Oil , 4 февраля 2020 г. , дата обращения 5 апреля 2020 г.

- ^ Эмброуз, Джиллиан (20 апреля 2020 г.), «Цены на нефть падают ниже нуля, поскольку производители вынуждены платить за избавление от излишков» , The Guardian , получено 21 апреля 2020 г.

- ^ Самое критическое нефтехранилище в США , 2 мая 2020 г. , данные получены 3 мая 2020 г.

- ^ Перейти обратно: а б с «Rystad Energy входит в число самых дешевых источников поставок в нефтяной отрасли» (пресс-релиз). 9 мая 2019 года. Архивировано из оригинала 29 января 2020 года . Проверено 29 января 2020 г.

- ^ «Канада делает ставку на климатическую катастрофу» . Национальный обозреватель . 22 мая 2019 года . Проверено 29 января 2020 г.

- ^ Перейти обратно: а б Нефф, РА; Паркер, CL; Киршенманн, Флорида; Тинч, Дж.; Лоуренс, RS (сентябрь 2011 г.). «Пик нефти, продовольственные системы и общественное здравоохранение» . Американский журнал общественного здравоохранения . 101 (9): 1587–1597. дои : 10.2105/AJPH.2011.300123 . ПМК 3154242 . ПМИД 21778492 .

- ^ «Отчет Министерства энергетики США» (PDF) . doe.gov . Архивировано из оригинала (PDF) 15 декабря 2009 года . Проверено 25 марта 2018 г.

- ^ «Полный отчет – Статистический обзор мировой энергетики BP за 2019 год» (PDF) . Проверено 29 декабря 2018 г.

- ^ «Рост цен на нефть усиливает опасения по поводу ущерба мировой экономике» . Хранитель . 25 сентября 2018 г.

- ^ «Каковы возможные причины и последствия роста цен на нефть для экономики в целом?» . Федеральный резервный банк Сан-Франциско . Ноябрь 2007 года . Проверено 18 октября 2021 г.

- ^ «Бывший геолог BP: пик добычи нефти уже здесь, и он «разрушит экономику» » . Хранитель . 23 декабря 2013 г.

- ^ «Глобальный зерновой пузырь» . Христианский научный монитор . 18 января 2008 г. Архивировано из оригинала 30 ноября 2009 г. Проверено 4 ноября 2019 г.

- ^ Перейти обратно: а б Гуринша, Пьер-Оливье (19 апреля 2022 г.). «Война ухудшает перспективы мировой экономики по мере ускорения инфляции» . Блог МВФ . Проверено 2 июля 2022 г.

- ^ «Распад Советского Союза: зерно и нефть», Егор Гайдар, Американский институт предпринимательства, 2007 г. (PDF) . Проверено 17 октября 2015 г.

- ^ Райт, Джозеф; Франц, Эрика; Геддес, Барбара (1 апреля 2015 г.). «Нефть и выживание автократического режима». Британский журнал политической науки . 45 (2): 287–306. дои : 10.1017/S0007123413000252 . ISSN 1469-2112 .