Налоговый кредит на детей (США)

| Эта статья является частью серии, посвященной |

| Налогообложение в США |

|---|

Федеральная налоговая льгота на детей в США (CTC) представляет собой частично возмещаемую сумму. [а] налоговый кредит для родителей, имеющих детей-иждивенцев . Он предоставил налоговые льготы в размере 2000 долларов США на каждого ребенка, отвечающего критериям, причем до 1400 долларов США из этой суммы подлежат возврату (с учетом порога возврата, поэтапного внедрения и поэтапного отказа от налогов). [б] ). В 2021 году, после принятия Закона о плане спасения Америки от 2021 года , она была временно повышена до 3600 долларов на ребенка в возрасте до 6 лет и 3000 долларов на ребенка в возрасте от 6 до 17 лет; его также сделали полностью возвратным [с] половина была выплачена в качестве ежемесячного пособия. В 2022 году ситуация вернется к прежнему состоянию. Планируется, что CTC вернется к кредиту в размере 1000 долларов США после 2025 года.

По оценкам, в 2016 году CTC помог около 3 миллионам детей выбраться из бедности. [2] По оценкам исследования Колумбийского университета , расширение CTC в Законе об американском плане спасения 2021 года сократило детскую бедность еще на 26% и снизило бы детскую бедность еще на 40%, если бы все домохозяйства, имеющие право на получение кредита, потребовали кредита. [3] Расширение также существенно уменьшило дефицит продовольствия . [4] [5] [6] Исследования показывают, что денежные переводы семьям, как и возмещаемая часть CTC, приводят к улучшению результатов тестов по математике и чтению, более высокой вероятности окончания средней школы, более высокой посещаемости колледжа и долгосрочному увеличению доходов как родителей, так и детей. [7] [8] Исследования также показали, что CTC увеличивает участие в рабочей силе среди родителей с низкими доходами. [9] [10]

CTC был создан в 1997 году в рамках Закона о льготах для налогоплательщиков 1997 года . Первоначально это был небольшой невозвратный кредит в размере 500 долларов США на ребенка, но постепенно он увеличивался и распространялся на большее количество налогоплательщиков в соответствии с последующим законодательством. В частности, она была временно увеличена до 1000 долларов США на ребенка и стала подлежать возврату при условии поэтапного введения в соответствии с Законом о согласовании налоговых льгот для рабочих мест и экономического роста 2003 года ; это повышение стало постоянным в соответствии с Законом о льготах для американских налогоплательщиков 2012 года ; кредит был временно увеличен до 2000 долларов на ребенка, причем до 1400 долларов из этой суммы подлежат возврату, а число налогоплательщиков, имеющих на это право, существенно увеличилось в соответствии с Законом о сокращении налогов и создании рабочих мест 2017 года ; и, наконец, кредит был существенно расширен и стал полностью доступным для людей с очень низкими доходами на один год в соответствии с Законом об американском плане спасения от 2021 года .

Фон

[ редактировать ]Налоговый кредит позволяет налогоплательщикам вычесть сумму кредита из своих налоговых обязательств. [д] В Соединенных Штатах, чтобы рассчитать причитающиеся налоги, налогоплательщик сначала вычитает определенные «корректировки» (определенный набор вычетов, таких как взносы на определенные пенсионные счета и выплаты процентов по студенческим кредитам) из своего валового дохода (суммы всех его заработных плат, процентов, прирост или убыток капитала, доход от бизнеса, IRA и пенсионный доход, доход социального обеспечения , арендная плата, роялти и пособие по безработице ) для определения их скорректированного валового дохода (AGI) . Затем они вычитают из своего AGI больший из стандартных вычетов или детализированных вычетов , а также вычет для квалифицированного дохода от бизнеса, чтобы определить свой налогооблагаемый доход. Затем они применяют соответствующие налоговые ставки к своему налогооблагаемому доходу ( см. в разделе «Как работают ставки федерального подоходного налога? дополнительную информацию о группах подоходного налога »). Наконец, они вычитают любые налоговые льготы, на которые они имеют право, из своих налоговых обязательств, чтобы определить сумму налога, которую они должны. Это резюмируется уравнением ниже:

Существует два основных типа налоговых кредитов: невозвратные налоговые кредиты и возмещаемые налоговые кредиты. Налоговый кредит не подлежит возврату, если его можно использовать только для уменьшения причитающегося налога до 0 долларов США. Он подлежит возврату, если его можно использовать для создания отрицательного налогового обязательства, которое будет им возвращено , т. е. они получат возмещение налога , превышающее любые налоги, которые они уже уплатили. Например, если налогоплательщик с налоговым обязательством до налоговых льгот в размере 500 долларов США имеет право на возмещаемый налоговый кредит в размере 2000 долларов США, он получит возврат налога на 1500 долларов больше, чем любые налоги, которые они уже заплатили. Напротив, если бы кредит в размере 2000 долларов США не подлежал возврату , они могли бы уменьшить причитающиеся им налоги только до 0 долларов США и не получили бы возмещение за оставшиеся 1500 долларов США кредита.

Обзор

[ редактировать ]2018–2025 гг., исключая 2021 г.

[ редактировать ]

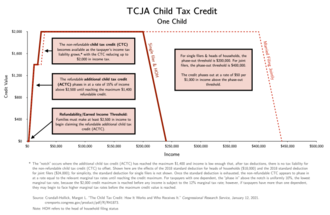

В соответствии с Законом о сокращении налогов и создании рабочих мест 2017 года (TCJA) на 2018–2025 годы (за исключением 2021 года, см. ниже раздел « Временное расширение в 2021 году ») CTC позволяет налогоплательщикам сократить свои федеральные налоговые обязательства на 2000 долларов США за каждого отвечающего критериям ребенка (см. Право на участие ). . Таким образом, максимальный кредит, который может получить налогоплательщик, равен количеству отвечающих критериям детей, умноженному на 2000 долларов США (например, семья с тремя детьми, отвечающими критериям, имеет право на налоговые льготы в размере 2000 долларов США x 3 = 6000 долларов США). Кредит начинает поэтапно сокращаться по ставке 50 долларов США за каждые 1000 долларов дополнительного дохода, превышающего 200 000 долларов США для одиноких заявителей и не состоящих в браке глав домохозяйств или более 400 000 долларов США для состоящих в браке совместных заявителей . [11]

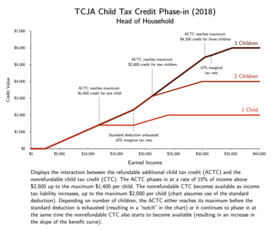

Налогоплательщики, чьи доходы слишком низки, чтобы претендовать на полный кредит в размере 2000 долларов США (т. е. у них есть налоговые обязательства ниже 2000 долларов США), имеют право на дополнительный налоговый кредит на детей (ACTC), поэтапное введение которого составляет 1400 долларов США (1600 долларов США начиная с 2023 года). [12] ) возмещаемый налоговый кредит с аналогичными условиями. [13] Например, если у налогоплательщика есть один отвечающий критериям ребенок и налоговое обязательство в размере 100 долларов США, то он может использовать 100 долларов США CTC, чтобы уменьшить свои налоговые обязательства до 0 долларов США, а затем потребовать полную сумму ACTC в размере 1400 долларов США (которая будет им возвращена) на общую сумму выгода в размере 1500 долларов США. Однако обратите внимание, что сумма ACTC и CTC не может превышать максимальную сумму кредита в 2000 долларов США. [14] Например, налогоплательщик с одним ребенком, отвечающим критериям, и налоговым обязательством в размере 800 долларов США, может использовать 800 долларов США CTC, чтобы уменьшить свои налоговые обязательства до 0 долларов США, но может претендовать только на 1200 долларов США ACTC (которые будут возвращены ему) для максимально допустимой выгоды. в размере 2000 долларов США.

определенная сумма заработанного дохода Однако для того, чтобы начать брать кредит, необходима . ACTC рассчитывается только для суммы заработанного дохода выше 2500 долларов США. Постепенная выплата превышает 2500 долларов США по ставке 15%, вплоть до максимально допустимой суммы в 1400 долларов США на ребенка. [15] Например, налогоплательщик, имеющий трудовой доход в размере 8000 долларов США и имеющий одного ребенка, отвечающего критериям, имеет право на получение 0,15 (8000–2500 долларов США) = 825 долларов США по ACTC. Обратите внимание, что диапазон доходов поэтапного внедрения увеличивается с количеством детей, отвечающих критериям: например, налогоплательщик, зарабатывающий 30 000 долларов США, может претендовать на полный ACTC, если у него есть один ребенок (поскольку 0,15 (30 000 долларов США – 2 500 долларов США) = 4 125 долларов США больше, чем максимально допустимые 1400 долларов США на одного ребенка), но не могут претендовать на полный кредит, если у них трое детей (поскольку 0,15 (30 000 долларов США – 2500 долларов США) = 4125 долларов США меньше максимально допустимых 1400 долларов США x 3 = 4200 долларов США на троих детей).

, По оценкам Исследовательской службы Конгресса примерно каждый пятый налогоплательщик с детьми, имеющими право на участие в программе, попадает в диапазон поэтапного введения (т.е. их доходы были слишком низкими для получения максимального кредита). [14]

Временное расширение в 2021 году

[ редактировать ]

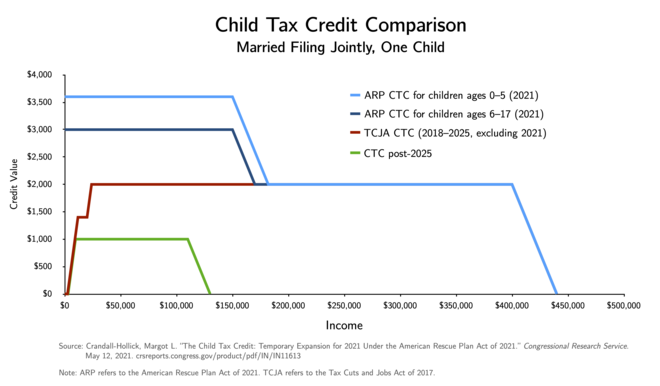

Налоговая льгота на детей была существенно расширена на один год в соответствии с Законом об американском плане спасения от 2021 года (ARP) , законопроектом о стимулировании, принятым во время экономического спада, вызванного пандемией COVID-19 . ARP увеличила размер кредита до 3600 долларов США на ребенка в возрасте до 6 лет и до 3000 долларов США на ребенка в возрасте от 6 до 17 лет (обратите внимание, что максимальный возраст ребенка, имеющего право на получение льготы, был увеличен с 16 до 17 лет). В частности, он увеличил налоговую льготу до 3600 долларов США/3000 долларов США на ребенка для одиноких подателей деклараций с доходом ниже 75 000 долларов США, для не состоящих в браке глав домохозяйств с доходами ниже 112 500 долларов США и для состоящих в браке совместных подателей деклараций с доходами менее 150 000 долларов США. Кредит постепенно снижается до 2000 долларов США (значение TCJA CTC) выше этих уровней дохода, остается на уровне 2000 долларов США до тех пор, пока доход не достигнет 200 000 долларов США для одиноких заявителей и не состоящих в браке глав домохозяйств или 400 000 долларов США для состоящих в браке совместных заявителей, а затем постепенно снижается до 0 долларов США. [16]

ARP также сделал кредит полностью возмещаемым (т.е. устранил порог дохода и поэтапное введение, сделав кредит полностью доступным для людей с очень низкими доходами) и предложил возможность получения половины кредита в качестве авансовых ежемесячных платежей, а другую часть кредита можно было получить в качестве ежемесячного аванса. половина была получена в качестве возврата налога при подаче налоговой декларации в начале 2022 года. Возможность полного возврата сделала полную стоимость кредита доступной для семей с низкими доходами, которые раньше, как правило, получали мало или не получали никаких пособий. [и] [16]

После 2025 года

[ редактировать ]

Срок действия налогового кредита на детей в размере 2000 долларов США, установленного Законом о сокращении налогов и создании рабочих мест 2017 года (TCJA), истекает в 2025 году. Если он не будет продлен, кредит вернется к CTC, ставшему постоянным в соответствии с Законом об оказании помощи американским налогоплательщикам 2012 года (ATRA). В соответствии с ATRA, CTC представляет собой невозвратный кредит в размере 1000 долларов США, который постепенно прекращается по ставке 50 долларов США за каждые 1000 долларов дохода, превышающего 75 000 долларов США для одиноких заявителей и не состоящих в браке глав домохозяйств , или 110 000 долларов США для супружеских пар, подающих совместную декларацию . [14]

Семьи, получившие менее 1000 долларов США невозвратного налогового кредита на ребенка, будут иметь право на возмещаемый дополнительный налоговый кредит на ребенка в размере 1000 долларов США (ACTC). ACTC имеет порог возврата в размере 3000 долларов США (т.е. семьи должны заработать не менее 3000 долларов США, чтобы претендовать на кредит) и поэтапно взимается по ставке 15% от заработанного дохода, превышающего 3000 долларов США. [11] Сумма ACTC и CTC, заявленная налогоплательщиком, не может превышать максимальную сумму кредита в 1000 долларов США.

Связанные кредиты

[ редактировать ]Кредит по уходу за детьми и иждивенцами позволяет имеющим право налогоплательщикам вычитать 3000 долларов США на ребенка из своих налогов на определенные услуги по уходу за детьми, общая сумма которых не может превышать 6000 долларов США в год на одного налогоплательщика. [17] Закон о сокращении налогов и создании рабочих мест 2017 года создал дополнительный кредит для иждивенцев, позволяющий семьям требовать дополнительные 500 долларов для стареющего родителя или ребенка старшего возраста, нуждающегося в особом уходе. [18]

Сравнительная таблица

[ редактировать ]На приведенной ниже диаграмме показаны различия между тремя формами налогового кредита на детей, описанными выше для совместных подателей деклараций.

Право на участие

[ редактировать ]Налоговый кредит на ребенка доступен налогоплательщикам, у которых есть «соответствующий требованиям ребенок». Лицо является «соответствующим критериям ребенком», если ему не исполнилось 17 лет (или, в 2021 году, не исполнилось 18 лет) на конец налогового года и оно соответствует требованиям 26 Раздела 26 Кодекса США. 152(с). Как правило, отвечающим критериям ребенком является любое физическое лицо, в отношении которого налогоплательщик может претендовать на освобождение от налога на иждивенцев и которое является сыном или дочерью налогоплательщика (или потомком любого из них), пасынком или падчерицей (или потомком того и другого) или правомочным приемным ребенком. Для пар, не состоящих в браке, или супружеских пар, подающих декларацию отдельно, отвечающий критериям ребенок будет рассматриваться как таковой для целей CTC для налогоплательщика, который является родителем ребенка, или, если он не является родителем, налогоплательщиком с самым высоким скорректированным валовым доходом (AGI) за налоговый год в соответствии с 26 USC Sec. 152(с)(4)(А).

Закон о сокращении налогов и создании рабочих мест 2017 года ограничил кредит только теми детьми-иждивенцами, у которых есть номер социального страхования (SSN); ранее иждивенцы, которые не имели SSN из-за своего иммиграционного статуса, все равно могли иметь право на получение кредита, используя индивидуальный идентификационный номер налогоплательщика (ITIN). [19]

Для получения кредита в качестве возмещения существуют требования к доходу, см. Обзор .

Эффекты

[ редактировать ]Налоговые льготы на детей, особенно полностью возмещаемые расширенные налоговые льготы на детей в 2021 году, значительно сокращают детскую бедность. [3] По данным Центра по бюджетным и политическим приоритетам , в 2018 году CTC в сочетании с налоговой льготой на заработанный доход (EITC) поднял 5,5 миллионов детей за черту бедности . [20] , проведенного в 2021 году По оценкам исследования Колумбийского университета , расширение CTC, введенное Законом об американском плане спасения, сократило детскую бедность еще на 26% и снизило бы детскую бедность на 40%, если бы все домохозяйства, имеющие право на получение кредита, потребовали кредита; [21] та же группа обнаружила, что в первый месяц после истечения срока действия CTC детская бедность выросла с 12,1% до 17%, при этом рост на 41% соответствует 3,7 миллионам детей. [22] Кроме того, изменения в официальной статистике бедности занижают влияние налоговых льгот на детей на снижение уровня бедности: CTC не поднимает доходы многих бедных семей выше черты бедности – и, следовательно, они не отражаются в статистике сокращения бедности – даже несмотря на то, что льготы CTC обеспечивают эти семьи получили существенный прирост доходов. [23]

Исследования показывают, что доход от CTC и EITC приводит к улучшению результатов обучения детей младшего возраста в семьях с низким доходом и связан с уменьшением проблем с поведением детей и значительным увеличением посещаемости колледжа среди старшеклассников из семей с низким доходом. [7] [24] Исследования расширенного CTC 2021 года показали, что дополнительные льготы снизили дефицит продовольствия примерно на 25%. [4] [5] [6] [ф] Данные о денежных трансфертах, как и о возмещаемой части CTC, показывают, что дети в семьях, получающих их, улучшают результаты тестов по математике и чтению, имеют более высокую вероятность окончания средней школы и увеличивают заработок на 1–2% во взрослом возрасте; [8] они также приводят к «постоянному» увеличению трудового дохода родителей. [8] Данные о программах налоговых льгот и денежных трансфертов в других странах также указывают на то, что денежные льготы снижают уровень насильственных преступлений. [26] [27] [28] [29] [30]

Два опроса людей, претендовавших на расширенную налоговую льготу на детей в 2021 году, один, проведенный Бюро переписи населения США , а другой, проведенный Мичиганским университетом в сотрудничестве с технологической фирмой Propel, показали, что большинство семей использовали ежемесячные выплаты CTC для оплаты основных потребностей. такие как еда, аренда, школьные принадлежности, коммунальные услуги и одежда, а также для уменьшения личного долга. [31] [32] [33] Опрос, проведенный Американским институтом предпринимательства, показал, что семьи с низким доходом, скорее всего, потратят пособие, в то время как семьи с более высоким доходом, скорее всего, сэкономят его. [34]

Исследование влияния CTC на труд в период с 2001 по 2016 год, включавшее поэтапное внедрение, показало, что CTC увеличил участие в рабочей силе на 9,6 процентных пункта среди малообеспеченных родителей детей старшего возраста. [9] Хотя некоторые экономические модели предсказывали, что расширение CTC в 2021 году, которое увеличило стоимость кредита и исключило поэтапное внедрение, приведет к умеренным негативным последствиям для занятости по сравнению с предыдущим CTC (хотя все еще будет иметь существенный эффект на борьбу с бедностью), [35] [36] эмпирические исследования показали, что в течение шестимесячного периода, когда выплачивались ежемесячные выплаты CTC, влияние на занятость и участие в рабочей силе было минимальным. [37] [38]

История

[ редактировать ]Происхождение

[ редактировать ]Налоговый кредит на детей был создан в 1997 году в рамках Закона о льготах для налогоплательщиков 1997 года . [39] кредит в размере 500 долларов на ребенка (до 16 лет), Первоначально это был невозвратный предназначенный для предоставления налоговых льгот семьям со средним и выше среднего доходом. Кредит постепенно упраздняется для лиц с более высоким заработком по ставке 50 долларов США на каждые 1000 долларов дополнительного дохода, превышающего 110 000 долларов США для налогоплательщиков, подающих декларацию как совместный брак , 75 000 долларов США для налогоплательщиков, подающих декларацию как глава семьи , и 55 000 долларов США для налогоплательщиков, подающих декларацию как раздельный брак . Хотя он не подлежал возврату для большинства семей, он подлежал возврату семьям, имеющим более трех детей (за вычетом суммы альтернативного минимального налога налогоплательщика ). Кредит не был индексирован на инфляцию .

Закон о согласовании экономического роста и налоговых льгот 2001 года (EGTRRA)

[ редактировать ]Ряд существенных изменений был внесен в налоговый кредит на детей Законом об экономическом росте и налоговых льготах 2001 года (EGTRRA), знаковым элементом налогового законодательства во время президентства Джорджа Буша-младшего (законопроект часто называют одним из два « снижения налогов Бушем »). По словам Марго Л. Крэндалл-Холлик, специалиста по государственным финансам , законопроект внес в CTC четыре ключевых изменения: [39]

- Максимальная сумма кредита на ребенка увеличивалась плановыми шагами, пока в 2010 году она не достигла 1000 долларов США на ребенка.

- Он сделал кредит подлежащим возмещению для семей, независимо от размера, с использованием формулы трудового дохода (10% от трудового дохода налогоплательщика, превышающего 10 000 долларов США, до максимальной суммы кредита для этого налогового года, и планируется увеличить до 15% для налоговых льгот). 2005-2010 годы)

- Это позволило налоговому кредиту на детей компенсировать альтернативные минимальные налоговые обязательства.

- Он временно отменил положение предыдущего закона, которое уменьшало возмещаемую часть детского налогового кредита на сумму АМТ.

Срок действия всех этих положений должен был истечь в конце 2010 года (ограничения, налагаемые правилами бюджетной сверки — специальной парламентской процедурой , позволяющей ускорить принятие некоторых бюджетных законов, часто требуют установления временных ограничений для бюджетной политики, даже если законодатели надеются, что они станет постоянным).

Изменения в EGTRRA

[ редактировать ]Закон о согласовании налоговых льгот для рабочих мест и экономического роста 2003 года (JGTRRA) увеличил размер CTC до 1000 долларов США в 2003 и 2004 годах (согласно EGTRRA, кредит не достиг бы 1000 долларов США до 2010 года). Закон о налоговых льготах для работающих семей 2004 года продлил эту сумму до 2010 года. [40] Закон о налоговых льготах, возобновлении страхования по безработице и создании рабочих мест 2010 года продлил этот лимит в 1000 долларов до конца 2012 года. [41] Закон о помощи американским налогоплательщикам 2012 года , подписанный президентом Бараком Обамой , сделал кредит в размере 1000 долларов постоянным. [42]

Закон о снижении налогов и создании рабочих мест 2017 года (TCJA)

[ редактировать ]Закон о сокращении налогов и создании рабочих мест 2017 года (TCJA) благодаря усилиям сенатора Марко Рубио (республиканец от Флориды) и Иванки Трамп внес три основных изменения в CTC: [18]

- Он удвоил сумму на одного ребенка, отвечающего критериям, до 2000 долларов США.

- Сумма кредита, подлежащего возврату, составила до $1400.

- Он увеличил порог дохода, чтобы сделать CTC доступным для большего числа семей.

До 2018 года полный CTC был доступен только родителям-одиночкам с доходом менее 75 000 долларов США и семьям с доходом менее 110 000 долларов США в год. TCJA значительно увеличил эти пороговые значения дохода до 200 000 долларов для родителей-одиночек и 400 000 долларов для супружеских пар, подающих совместную заявку. При превышении этих пределов CTC постепенно прекращается по ставке 50 долларов США за каждые дополнительные заработанные 1000 долларов США (или часть 1000 долларов США). [43]

Предложения по расширению

[ редактировать ]

В 2017 году -демократы сенаторы Майкл Беннет и Шеррод Браун предложили Закон об американской семье (AFA). [44] [45] Законопроект увеличил бы возмещаемую часть детского налогового кредита до 3600 долларов на ребенка в возрасте до шести лет и до 3000 долларов на ребенка в возрасте от шести до 16 лет, устранил бы порог дохода и поэтапное введение (открывая кредит для семей с самым низким доходом), и сделал кредит ежемесячным, а не ежегодным пособием. [44]

Исследователи из Колумбийского университета подсчитали, что AFA сократит детскую бедность почти вдвое. [46] [47] Однако, поскольку Палата представителей и Сенат находились под контролем республиканцев , законопроект не был принят. Беннет и Браун повторно представили измененную версию законопроекта в 2019 году. [г] [48] на этот раз собрав 39 соавторов в Сенате и 186 в Палате представителей (все демократы), [49] но ему снова не удалось продвинуться в Сенате, контролируемом республиканцами. [50] [51] Однако это предложение в конечном итоге повлияло на расширенную налоговую льготу на детей, включенную в Закон об американском плане спасения от 2021 года (см. раздел ниже).

Предложенное включение расширенного CTC в Закон об американском плане спасения (ARP) также стимулировало создание нескольких альтернативных предложений по пособиям на детей. В феврале 2021 года, вскоре после того, как Джо Байден занял пост президента, а демократы получили незначительное большинство в Сенате, -республиканец сенатор Митт Ромни опубликовал свой «Закон о семейной безопасности» - предложение предоставить семьям ежегодное пособие в размере 3000 долларов на ребенка в возрасте от 6 до 16 лет. и 4200 долларов США на ребенка в возрасте 0–5 лет с максимально допустимым пособием в размере 15 000 долларов США и той же структурой поэтапного отказа, что и CTC в рамках TCJA. [52] [53] Подобно расширению налоговых льгот на детей, предложенному в Американском семейном плане и установленному ARP, пособие будет предоставляться в виде ежемесячных платежей; кроме того, это также позволит семьям начать претендовать на пособие за четыре месяца до предполагаемой даты рождения ребенка. [53] В отличие от предложений демократов, план Ромни будет предусматривать, что пособие будет администрироваться Администрацией социального обеспечения (SSA), а не Налоговой службой (IRS) . [час] Пособие на ребенка по плану Ромни будет больше, чем по ARP (за исключением очень многодетных семей, размер пособия которых будет ограничен в соответствии с планом Ромни) и существенно сократит детскую бедность, хотя и в меньшей степени, чем ARP, поскольку план Ромни будет частично финансироваться за счет существенного сокращения налоговой льготы на заработанный доход для налогоплательщиков с детьми и отмены временной помощи нуждающимся семьям (TANF) и налоговой льготы по уходу за детьми и иждивенцами (в результате это предложение фактически увеличит бедность среди многих родителей-одиночек). семьи [54] [55] ). [56] Ромни также предложил отменить налоговые вычеты штата и местных налогов (которые в первую очередь приносят пользу богатым домохозяйствам и оказывают незначительное влияние на детскую бедность) и статус главы домохозяйства, подающего налоговую декларацию, чтобы увеличить доходы в пользу этой льготы. [52]

В апреле 2021 года сенатор-республиканец Джош Хоули представил соответствующее предложение под названием «Налоговый кредит для родителей» (PTC). [57] PTC представлял бы собой новую возмещаемую налоговую льготу в размере 6000 долларов США в год для родителей-одиночек, имеющих по крайней мере одного ребенка в возрасте до 13 лет, и 12 000 долларов США в год для супружеских пар, имеющих по крайней мере одного ребенка в возрасте до 13 лет (более крупная льгота для супружеских пар была призван действовать как «брачный бонус» [58] ); пособие будет выплачиваться ежемесячно (т.е. 500 долларов в месяц для родителей-одиночек и 1000 долларов в месяц для супружеских пар). [59] У него был бы более высокий порог дохода, чем у CTC, и от родителей требовалось бы зарабатывать не менее 7540 долларов США (что эквивалентно 20 часам работы в неделю при федеральной минимальной заработной плате в 7,25 долларов в час), чтобы претендовать на кредит; у него не будет поэтапного сокращения доходов. Чтобы иметь право на участие , детям необходимо иметь номер социального страхования .

Закон об американском плане спасения 2021 года

[ редактировать ]

Закон об американском плане спасения (ARP) 2021 года, законопроект о стимулировании, предложенный законодателями -демократами и подписанный президентом Джо Байденом в ответ на экономический спад, вызванный пандемией COVID-19 , расширил налоговую льготу на детей, позволив семьям, имеющим на это право, компенсация в 2021 налоговом году - 3000 долларов США на ребенка в возрасте до 17 лет и 3600 долларов США на ребенка в возрасте до 6 лет. Размер пособия постепенно уменьшался для лиц, подавших декларацию, с доходом более 75 000 долларов США в год, глав домохозяйств с доходом более 112 500 долларов США в год, и супружеские пары, подающие заявки на совместный доход более 150 000 долларов в год. Кроме того, кредит стал полностью возмещаемым, а половина пособия была отправлена домохозяйствам, имеющим на это право, в виде ежемесячных платежей (т.е. оно было предоставлено в виде 6 ежемесячных платежей + одна единовременная выплата для оставшейся половины пособия). Полная возможность возврата сделала полную стоимость кредита доступной для семей с низкими доходами, которые раньше, как правило, получали мало или вообще не получали никаких пособий. [и] [16]

39 миллионов семей, в которых проживают 88% детей в США, начали автоматически получать выплаты 15 июля 2021 года. [60] По оценкам исследования Колумбийского университета , расширение CTC сократило детскую бедность на 26 процентов. [3] Срок действия расширенного CTC истек 31 декабря 2021 года. [61]

Закон «Построить лучше, чем было» и Закон о семейной безопасности 2.0

[ редактировать ]

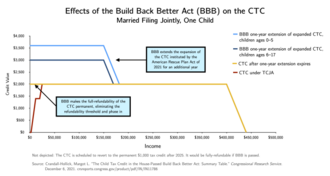

Закон «Build Back Better Act», принятый Палатой представителей 19 ноября 2021 г., [62] продлит расширение CTC, предусмотренное Законом об американском плане спасения от 2021 года, на один год. [63] Примечательно, что это также сделает возможность полного возврата CTC постоянным (т.е. навсегда устранит порог трудового дохода и поэтапное введение, так что семьи с низкими доходами смогут получить доступ к полной стоимости кредита). [19] Законопроект застрял в Сенате [64] и в конечном итоге был заменен Законом о снижении инфляции 2022 года , который не включал расширение налоговой льготы на детей.

15 июня 2022 года сенатор Митт Ромни вместе с сенаторами Ричардом Берром и Стивом Дэйнсом представили Закон о семейной безопасности 2.0 (FSA 2.0), модификацию более раннего плана Ромни. [65] Как и его более ранний план, FSA 2.0 существенно увеличит размер детского пособия по сравнению с существующей налоговой льготой на детей. [66] Тем не менее, FSA 2.0 включает поэтапное введение дохода в размере 10 000 долларов США (т. е. семья должна зарабатывать не менее 10 000 долларов США, чтобы претендовать на полное пособие) и сохраняет существенные сокращения налоговых льгот по налогу на заработанный доход по сравнению с его предыдущим планом, что привело бы ко многим низким доходам. и одиноким семьям со средним доходом, в соответствии с планом сокращаются их совокупные пособия. [67]

Критика

[ редактировать ]Снижение пособий для малоимущих

[ редактировать ]Налоговый кредит на детей подвергался критике за то, что он лишает семьи с низкими доходами, которые наиболее отчаянно нуждаются в финансовой помощи и которые получают наибольший относительный прирост дохода от пособия, возможности получения полного пособия или даже какой-либо части пособия. [68] [69] [70] [71] В соответствии с нынешним CTC семьи с очень низким доходом, зарабатывающим менее 2500 долларов США, не получают пособия , а семьи с низким доходом с доходом выше 2500 долларов США подлежат поэтапной 15%-ной ставке. В результате примерно каждая пятая семья с детьми, имеющими право на получение помощи, имеет доходы слишком низкие, чтобы получить полный кредит. [14] Более того, по данным Центра бедности и социальной политики Колумбийского университета , более 50% чернокожих и латиноамериканских детей живут в семьях со слишком низкими доходами, чтобы получать полное пособие, и почти каждый пятый чернокожий ребенок находится в семьях со слишком низкими доходами, чтобы их можно было получить. получить какой-либо кредит. [72]

Исключение беднейших семей из полного пособия существенно снижает эффект CTC на снижение уровня бедности: например, Джайнский институт семьи подсчитал, что полное возмещение детского налогового кредита — без каких-либо изменений в размерах пособий — снизит детскую бедность на 19%. . [23]

Сложность

[ редактировать ]

Налоговый кредит на детей подвергался критике за его сложность. Во многих странах простое ежемесячное пособие на ребенка выплачивается всем семьям. [73] В США, напротив, CTC имеет сложную структуру: он включает порог дохода, формулу поэтапного введения, отдельную формулу поэтапного отказа и сочетает сокращение налоговых обязательств с прямыми выплатами. Расширение 2021 года отменило порог дохода и поэтапное введение, но имеет более сложную структуру поэтапного отказа: сначала оно постепенно снижается до плато в 2000 долларов, а затем, при более высоких доходах, постепенно снижается до 0 долларов; структура поэтапного отказа также различается в зависимости от количества детей, отвечающих критериям (см. диаграмму). [56] [74]

КТК также взаимодействует с другими налоговыми льготами таким образом, что это может сбить с толку заявителей. Многие семьи могут одновременно претендовать на налоговую льготу на ребенка, налоговую льготу по заработанному доходу и налоговую льготу по уходу за детьми и иждивенцами — каждая со своим набором правил приемлемости — и им может быть трудно понять, как эти программы взаимодействуют друг с другом или даже какие программы, на которые они имеют право. [75] Большое количество налоговых льгот также делает налоговые формы длинными и запутанными. [76] По данным Казначейства США : [77]

Правила [E] приемлемости для возмещаемых кредитов сложны и приводят к высоким неправомерным ставкам платежей... Правила [R] различаются в зависимости от кредита и являются сложными, поскольку они должны учитывать сложные семейные отношения и условия проживания для определения права на участие... Сложность правил приводит к тому, что налогоплательщики ошибочно требуют получения кредита. Большая часть сложностей, приводящих к ошибкам, связана с претензиями, касающимися подходящих детей. Это связано со сложностью правил относительно того, кто может претендовать на ребенка в случаях развода, раздельного проживания и семей с тремя поколениями. Сложность этих правил увеличивает бремя соблюдения требований для налогоплательщиков и административные расходы для IRS... Наш анализ правил отбора EITC и ACTC показал, что соответствующие правила взаимоотношений с детьми трудно понять. Кроме того, определение ключевых квалификационных требований для этих двух кредитов различается. Это может вызвать путаницу у налогоплательщиков при попытке определить, на какой кредит(ы) они имеют право претендовать.

Администрируется через Налоговый кодекс

[ редактировать ]Налоговый кредит на детей – это налоговые расходы , т.е. социальное пособие, администрируемое в соответствии с Налоговым кодексом. Соответственно, оно предоставляется так же, как и большинство налоговых льгот: в виде уменьшения суммы налогов, которые налогоплательщик должен государству, или, в случае возмещаемой части, в виде единовременной выплаты, выплачиваемой в конце налогового года (временное расширение). Однако КТК на 2021 год позволил бенефициарам получать половину КТК в виде серии шести ежемесячных платежей, а другую половину — в виде единовременного платежа в конце 2021 года). Ряд ученых и политических обозревателей утверждают, что ежемесячное пособие на ребенка (простая прямая денежная выплата родителям) будет более эффективным, чем CTC, для снижения затрат на уход за детьми и сокращения детской бедности . [78] [79] [80]

Одной из причин этого является неспособность Налогового управления (IRS) предоставлять льготы всем имеющим на это право домохозяйствам, особенно семьям с низкими доходами. [81] Это стало особенно остро во время временного расширения CTC в 2021 году, в результате которого семьи с самым низким доходом впервые получили право на полное пособие (до изменения CTC имел порог дохода и поэтапное введение, поэтому административные проблемы, влияющие на семьи с низкими доходами были менее существенными по той простой причине, что многие семьи с низкими доходами не имели права на получение пособия). Чтобы определить право на получение льгот, IRS использует налоговые декларации налогоплательщиков . Однако многие домохозяйства с низкими доходами не обязаны подавать налоговые декларации . [82] [83] В результате многие семьи с низким доходом, имеющие право на получение помощи, могут не получить CTC, несмотря на то, что они имеют на нее право. [84]

IRS попыталось исправить это, предложив онлайн-инструмент для регистрации без подачи декларации. Однако и это подверглось критике. Его высмеивали за плохой дизайн: веб-сайт , разработанный совместно с Intuit через Free File Alliance , [85] не был оптимизирован для мобильных устройств , содержал мало указаний на то, что это официальный правительственный портал ( .com , а не .gov например, он использовал доменное имя ) и был доступен только на английском языке . [86] [87] [88] Для входа на сайт пользователи столкнулись с рядом требований, которые обычные налогоплательщики не должны выполнять при подаче налоговых деклараций , включая предоставление адреса электронной почты , получение кода входа на телефон, сканирование удостоверения личности с фотографией и получение свою фотографию с компьютера или смартфона (которая запускается с помощью программного обеспечения для распознавания лиц ) — все административные трудности, которые усложняют заполнение онлайн-формы, особенно для семей с низким доходом. [89] (Позже в том же году Белый дом Байдена сотрудничал с Code for America , чтобы создать более доступный веб-сайт). [90] [91] Критики также отметили, что использование онлайн-регистрации для тех, кто не подает заявку, не позволяет людям, не имеющим доступа к Интернету, что особенно влияет на людей с низкими доходами (по данным Министерства здравоохранения и социальных служб (HHS), более одного из шести человек). в бедности не имеют дома доступа в Интернет [92] ) — именно та группа, которая, скорее всего, не будет подавать декларацию, и группа, которая получает наибольшую относительную прибыль от возвращаемого CTC. [86]

См. также

[ редактировать ]- Налоговый кредит на заработанный доход

- Социальные программы в США

- Налоговые расходы

- Временная помощь нуждающимся семьям

- Закон о налоговых льготах для американских семей и работников

Примечания

[ редактировать ]- ^ Как описано в Налоговом фонде , налоговый кредит подлежит возврату, если он «может быть использован для возврата федерального налога, превышающего сумму уплаченного налога». [1] Другими словами, если стоимость возмещаемого налогового кредита превышает сумму причитающегося налога, налогоплательщик получает разницу в качестве возврата налога . Текущий CTC подлежит возврату лишь частично , поскольку можно вернуть только 1400 долларов США из кредита в 2000 долларов США.

- ^ Порог возврата , также иногда называемый порогом заработанного дохода , представляет собой минимальную сумму дохода, которую налогоплательщик должен получить, чтобы претендовать на возмещаемую часть кредита. В соответствии с нынешней структурой CTC этот порог составляет 2500 долларов США. При превышении порога возможности возврата кредит переходит в фазу , то есть большая часть кредита предоставляется налогоплательщикам по мере увеличения их дохода, вплоть до максимальной суммы кредита. Текущий CTC постепенно вводится на уровне 15%, что означает, что на каждые 100 долларов дохода, превышающие порог возврата, налогоплательщик получает право на дополнительные 15 долларов возмещаемого кредита. См . Обзор .

- ^ Полная стоимость кредита была возвращена, а поэтапное внедрение было отменено.

- ^ Источник этого раздела: Шерлок, Молли Ф.; Хатчинсон, Джейми (14 октября 2020 г.). «Индивидуальная налоговая система США, 2020» . Исследовательская служба Конгресса . Архивировано из оригинала 6 декабря 2020 года . Проверено 18 сентября 2022 г.

- ^ Jump up to: а б Однако на практике Налоговое управление (IRS) столкнулось с рядом административных трудностей при определении права на получение CTC, что привело к сокращению числа домохозяйств с низкими доходами, получивших кредит. См. раздел «Критика: административные трудности» .

- ^ Было также обнаружено, что сокращение недостаточности питания, а также обеспечение людей достаточным количеством еды для себя, снижает частоту тяжелых психических расстройств среди родителей. [25]

- ^ Законопроект 2019 года также снизил бы возраст, дающий право на участие в программе CTC, с 18 до 16 лет, устранил бы требование, добавленное Законом о сокращении налогов и занятости от 2017 года, о том, что иждивенцы должны иметь номер социального страхования, чтобы претендовать на CTC (что лишило детей-неграждан права на участие в программе CTC). ) и повысил порог дохода от поэтапного отказа по сравнению с версией законопроекта 2017 года (который снизил бы порог дохода от поэтапного отказа, а также увеличил бы ставку поэтапного отказа от кредита по сравнению с CTC, установленным Законом о сокращении налогов и Закон о рабочих местах 2017 года , сокращающий количество домохозяйств с высоким и выше среднего доходом, которые могут претендовать на кредит). [48] [47]

- ^ Если администрация социального обеспечения (SSA) будет управлять пособием, а не Налоговая служба (IRS), это облегчит многие административные проблемы, которые препятствовали расширению налоговой льготы на детей в 2021 году. См. Административные трудности .

Ссылки

[ редактировать ]- ^ «Возвратный налоговый кредит» . Налоговый фонд . Архивировано из оригинала 23 мая 2022 года . Проверено 26 мая 2022 г.

- ^ МСР (16 октября 2017 г.). «Почему Иванка Трамп хочет продлить налоговую льготу на детей» . Экономист .

- ^ Jump up to: а б с Паролин, Закари; Коллайер, Софи; Карран, Меган А.; Вимер, Кристофер (20 августа 2021 г.). «Детская бедность снижается в июле благодаря расширению налоговых льгот на детей» (PDF) . Центр политики и социальной политики . Колумбийский университет . Архивировано (PDF) из оригинала 24 августа 2021 г. Проверено 11 ноября 2021 г.

- ^ Jump up to: а б Паролин, Закари; Ананат, Элизабет; Коллайер, Софи М.; Карран, Меган; Вимер, Кристофер (сентябрь 2021 г.). «Первоначальное влияние расширенной налоговой льготы на детей на материальные трудности» . Национальное бюро экономических исследований . Серия рабочих документов. дои : 10.3386/w29285 . S2CID 239118407 .

- ^ Jump up to: а б Шафер, Пол Р.; Гутьеррес, Кэтрин М; Эттингер де Куба, Стефани; Бовелл-Аммон, Эллисон; Райфман, Юлия (13 января 2022 г.). «Ассоциация внедрения авансовых налоговых льгот на детей при продовольственной недостаточности в домохозяйствах США» . Журнал Американской медицинской ассоциации . 5 (1): e2143296. doi : 10.1001/jamanetworkopen.2021.43296 . ПМК 8759005 . ПМИД 35024837 . S2CID 245906857 – через сеть JAMA.

- ^ Jump up to: а б Перес-Лопес, Дэниел Дж. (11 августа 2021 г.). «Экономические трудности в семьях с детьми снизились по мере поступления налоговых льгот на детей» . Бюро переписи населения США . Архивировано из оригинала 13 сентября 2022 года.

- ^ Jump up to: а б Марр, Чак; Хуан, Че-Чинг; Шерман, Арлок; ДеБот, Брэндон (1 октября 2015 г.). «EITC и налоговая льгота на детей способствуют трудоустройству, сокращению бедности и поддержке развития детей, результаты исследований» (PDF) . Центр бюджетных и политических приоритетов . Архивировано (PDF) из оригинала 27 ноября 2021 г. Проверено 8 декабря 2021 г.

- ^ Jump up to: а б с Барр, Эндрю; Эгглстон, Джонатан; Смит, Александр А. (20 апреля 2022 г.). «Инвестирование в младенцев: долгосрочные последствия денежных переводов новым семьям» . Ежеквартальный экономический журнал . 137 (4). Рабочий документ NBER доступен бесплатно на странице «Инвестиции в младенцев: долгосрочные последствия денежных трансфертов новым семьям» . doi : 10.1093/qje/qjac023 – через Oxford Academic.

- ^ Jump up to: а б Липпольд, Кайл (19 марта 2020 г.). «Влияние детского налогового кредита на предложение рабочей силы» . Сеть исследований социальных наук . дои : 10.2139/ssrn.3543751 . S2CID 219382779 . ССНН 3543751 .

- ^ Кидд, Эндрю. «Влияние детского налогового кредита на предложение труда матерей» . Университет Нотр-Дам . Архивировано из оригинала 12 июня 2022 года.

- ^ Jump up to: а б Крэндалл-Холлик, Марго Л. (1 ноября 2021 г.). «Расширенная налоговая льгота на детей на 2021 год: часто задаваемые вопросы (FAQ)» . Исследовательская служба Конгресса . Архивировано из оригинала 4 сентября 2021 года . Проверено 13 ноября 2021 г.

- ^ https://www.irs.gov/instructions/i1040s8#en_US_2023_publink100077600

- ^ «Налоговый кредит на ребенка: для использования при подготовке декларации за 2017 год» (PDF) . Служба внутренних доходов . 23 января 2018 г. Архивировано (PDF) из оригинала 9 ноября 2021 г. . Проверено 13 ноября 2021 г.

- ^ Jump up to: а б с д Крэндалл-Холлик, Марго Л. (28 августа 2020 г.). «Налоговая льгота на детей: избранные законодательные предложения на 116-м Конгрессе» . Исследовательская служба Конгресса . Архивировано из оригинала 23 сентября 2021 года . Проверено 13 ноября 2021 г.

- ^ «Что нового в сфере детского налогового кредита после налоговой реформы» . Служба внутренних доходов . 27 ноября 2018 г. Архивировано из оригинала 2 ноября 2021 г. Проверено 13 ноября 2021 г.

- ^ Jump up to: а б с Крэндалл-Холлик, Марго Л. (12 мая 2021 г.). «Налоговая льгота на детей: временное расширение на 2021 год в соответствии с Законом об американском плане спасения от 2021 года (ARPA; PL 117-2)» . Исследовательская служба Конгресса . Архивировано из оригинала 9 ноября 2021 года . Проверено 11 ноября 2021 г.

- ^ «Налоговый кредит по уходу за ребенком и иждивенцем за 2018, 2019 год» . Американская налоговая служба . 11 декабря 2018 г. Проверено 21 марта 2019 г.

- ^ Jump up to: а б CFP, Мэтью Франкель (9 января 2018 г.). «Изменения в налоговых льготах на детей в 2018 году: что вам нужно знать» . Пестрый дурак . Проверено 21 марта 2019 г.

- ^ Jump up to: а б Марр, Чак; Кокс, Крис; Шерман, Арлок (11 ноября 2021 г.). «Изменения в налоговых льготах для детей Build Back Better защитят миллионы людей от бедности — навсегда» . Центр бюджетных и политических приоритетов . Архивировано из оригинала 30 ноября 2021 года . Проверено 2 декабря 2021 г.

- ^ Марр, Чак; Кокс, Крис; Хингтген, Стефани; Виндхэм, Кэти (24 мая 2021 г.). «Конгресс должен принять постоянное расширение детских налоговых льгот и EITC в рамках Американского семейного плана, а также сделать дополнительные положения постоянными» . Центр бюджетных и политических приоритетов . Архивировано из оригинала 2 декабря 2021 года . Проверено 8 декабря 2021 г.

- ^ Паролин, Закари; Коллайер, Софи; Карран, Меган А.; Вимер, Кристофер (20 августа 2021 г.). «Месячный уровень бедности среди детей после расширения налоговой льготы на детей» (PDF) . Краткий обзор бедности и социальной политики . 5 (4). Архивировано (PDF) из оригинала 14 апреля 2022 г.

- ^ Паролин, Закари; Коллайер, Софи; Карран, Меган А. (17 февраля 2022 г.). «Отсутствие ежемесячной налоговой льготы на детей приведет к тому, что в январе 2022 года за чертой бедности станет еще 3,7 миллиона детей» (PDF) . Центр по бедности и социальной политике . Колумбийский университет . Архивировано (PDF) из оригинала 15 сентября 2022 г. Проверено 15 сентября 2022 г.

- ^ Jump up to: а б Лэндри, Джек; Нуньес, Стивен (28 октября 2021 г.). «Анализ полной возможности возврата детского налогового кредита без расширения» (PDF) . Джейнский институт семьи . Архивировано (PDF) из оригинала 28 августа 2022 г. Проверено 18 сентября 2022 г.

- ^ Ростад, Уитни Л.; Клевенс, Джоан; Портс, Кэти А.; Форд, Дерек К. (февраль 2020 г.). «Влияние федеральной налоговой льготы на детей в США на детские травмы и проблемы с поведением» . Обзор услуг для детей и молодежи . 109 . Более ранняя версия статьи доступна бесплатно в Национальной медицинской библиотеке в разделе «Влияние федеральной налоговой льготы на детей в США на детские травмы и проблемы с поведением» . doi : 10.1016/j.childyouth.2019.104718 . ПМК 7176404 . ПМИД 32322131 .

- ^ Шмидт, Люси; Шор-Шеппард, Лара; Уотсон, Тара (сентябрь 2021 г.). «Влияние щедрости системы социальной защиты на психическое здоровье матери и рискованное поведение в отношении здоровья» . Национальное бюро экономических исследований . Серия рабочих документов. дои : 10.3386/w29258 . S2CID 239285438 .

- ^ Ленхарт, Отто (3 февраля 2021 г.). «Налоговые льготы на заработанный доход и преступность» (PDF) . Современная экономическая политика . 39 (3): 589–607. дои : 10.1111/coep.12522 . S2CID 230534499 – через Wiley.

- ^ МАЧАДО, Дайана Борхес; РОДРИГЕС, Лаура К.; Раселла, Давиде; БАРРЕТО, Маурисио Лима; Арайя, Рикардо (декабрь 2018 г.). «Программа условных денежных трансфертов: влияние на уровень убийств и госпитализаций в результате насилия в Бразилии» . ПЛОС Один . 13 (12): e0208925. Бибкод : 2018PLoSO..1308925M . дои : 10.1371/journal.pone.0208925 . ПМК 6312285 . ПМИД 30596664 .

- ^ Мелони, Освальдо (август 2014 г.). «Снижают ли расходы на борьбу с бедностью уровень преступности? Данные из Аргентины» (PDF) . Международное обозрение права и экономики . 39 : 28–38. doi : 10.1016/j.irle.2014.05.002 – через Science Direct.

- ^ Лэнс, Джастин Эрл (2014). «Условные денежные переводы и влияние на недавний уровень убийств в Бразилии и Мексике» . Латиноамериканская политика и общество . 56 (1): 55–72. дои : 10.1111/j.1548-2456.2014.00221.x . S2CID 154285835 .

- ^ Хидробо, Мелисса; Петерман, Эмбер; Хейсе, Лори (июль 2016 г.). «Влияние наличных денег, ваучеров и передач еды на насилие со стороны интимного партнера: данные рандомизированного эксперимента в Северном Эквадоре» (PDF) . Американский экономический журнал: Прикладная экономика . 8 (3): 284–303. дои : 10.1257/app.20150048 . S2CID 53351445 — через Американскую экономическую ассоциацию .

- ^ Вашингтон, Кемберли (30 августа 2021 г.). «Как ежемесячные выплаты по налоговым льготам на детей влияют на финансы американцев» . Форбс . Архивировано из оригинала 26 ноября 2021 года . Проверено 8 декабря 2021 г.

- ^ «Обследование пульса домохозяйств на 35-й неделе: 4 – 16 августа» . Бюро переписи населения США . 25 августа 2021 г.

- ^ Пилкаускас, Наташа; Куни, Патрик (6 октября 2021 г.). «Получение и использование детских налоговых льгот среди малообеспеченных семей: что мы знаем» . Решения для бедности . Мичиганский университет . Архивировано из оригинала 18 ноября 2021 года . Проверено 17 декабря 2021 г.

- ^ Рачиди, Анджела (18 октября 2021 г.). «Новые данные опроса вызывают вопросы о расширенной налоговой льготе на детей» . Американский институт предпринимательства . Архивировано из оригинала 3 декабря 2021 года.

- ^ Коринф, Кевин; Мей, Брюс Д.; Стадницки, Мэтью; Ву, Дерек (октябрь 2021 г.). «Влияние предлагаемого расширения налоговых льгот на детей на борьбу с бедностью, адресность и предложение рабочей силы» (PDF) . Институт экономических исследований Беккера Фридмана . Чикагский университет . дои : 10.3386/w29366 . S2CID 238633007 . Архивировано (PDF) из оригинала 11 июля 2022 г.

- ^ Бастиан, Джейкоб (12 июня 2022 г.). «Исследование того, как расширение постоянных налоговых льгот на детей повлияет на бедность и занятость» . Персональная загрузка на Google Диск экономиста из Университета Рутгерса Джейкоба Бастиана .

- ^ Ананат, Элизабет; Гласнер, Бенджамин; Гамильтон, Кристал; Паролин, Закари (март 2022 г.). «Влияние расширенной налоговой льготы на детей на результаты занятости: данные из реальных данных за период с апреля по декабрь 2021 года» . Национальное бюро экономических исследований . Серия рабочих документов. дои : 10.3386/w29823 .

- ^ Ролл, Стивен; Гамильтон, Лия; Чун, Юнг (октябрь 2021 г.). «Расширение налоговых льгот на детей не привело к сокращению занятости: данные переписи населения» (PDF) . Институт социальной политики . Вашингтонский университет в Сент-Луисе . Архивировано (PDF) из оригинала 31 мая 2022 г.

- ^ Jump up to: а б Крэндалл-Холлик, Марго Л. (1 марта 2018 г.). «Налоговый кредит на детей: история законодательства» (PDF) . Исследовательская служба Конгресса . Архивировано (PDF) из оригинала 12 ноября 2021 г. Проверено 12 ноября 2021 г.

- ^ «NYSSCPA | Общество CPA штата Нью-Йорк» . www.nysscpa.org . Архивировано из оригинала 6 мая 2013 г. Проверено 03 сентября 2016 г.

- ^ «ЗАКОН О НАЛОГОВЫХ ЛЬГОТАХ, ПЕРЕРАЗРЕШЕНИИ СТРАХОВАНИЯ ПО БЕЗРАБОТИЦЕ И СОЗДАНИИ РАБОЧИХ РАБОТЫ 2010 ГОДА» . gpo.gov . Проверено 2 сентября 2016 г.

- ^ Наннс, Джеймс Р.; Рохали, Джеффри (8 января 2013 г.). «Налоговые положения Закона о льготах для американских налогоплательщиков 2012 года (ATRA)» . Центр налоговой политики . Проверено 03 сентября 2016 г.

- ^ «Налоговый кредит на ребенка» (PDF) . irs.gov . Служба внутренних доходов. 01.01.2015 . Проверено 2 сентября 2016 г.

- ^ Jump up to: а б Мэтьюз, Дилан (26 октября 2017 г.). «У демократов в Сенате есть план, который позволит сократить детскую бедность почти вдвое» . Вокс . Архивировано из оригинала 14 августа 2022 года . Проверено 19 сентября 2022 г.

- ^ «Беннет и Браун вносят важное предложение по снижению налогов для семей с детьми» . Офис сенатора США Майкла Беннета . 26 октября 2017 года. Архивировано из оригинала 19 сентября 2022 года . Проверено 19 сентября 2022 г.

- ^ Вимер, Кристофер; Коллайер, Софи (24 октября 2017 г.). «Расширение налоговых льгот на детей сократит детскую бедность почти вдвое» (PDF) . Краткий обзор бедности и социальной политики . 1 (3). Архивировано (PDF) из оригинала 16 февраля 2022 г. - через Колумбийский университет .

- ^ Jump up to: а б Мэтьюз, Дилан (2 мая 2019 г.). «Демократы объединились вокруг плана по резкому сокращению детской бедности» . Вокс . Архивировано из оригинала 31 августа 2022 года.

- ^ Jump up to: а б Крэндалл-Холлик, Марго Л. (26 марта 2019 г.). «Как Закон об американской семье изменит налоговую льготу на детей?» (PDF) . Исследовательская служба Конгресса . Архивировано (PDF) из оригинала 19 октября 2020 г. Проверено 2 декабря 2021 г.

- ^ Виард, Алан Д.; Смит, Ной Блейк (16 марта 2020 г.). «Налоговая льгота на детей: вперед и вверх?» . Американский институт предпринимательства . Архивировано из оригинала 11 ноября 2021 года . Проверено 5 мая 2020 г.

- ^ Беннет, Майкл Ф. (06 марта 2019 г.). «S.690 — 116-й Конгресс (2019-2020): Закон об американской семье 2019 года» . www.congress.gov . Проверено 5 мая 2020 г.

- ^ Вингертер, Джастин (30 апреля 2021 г.). «Как старший сенатор от Колорадо Майкл Беннет помог создать крупную программу борьбы с бедностью» . Денвер Пост . Архивировано из оригинала 8 ноября 2021 года . Проверено 2 декабря 2021 г.

- ^ Jump up to: а б Рейни, Ребекка (4 февраля 2021 г.). «Ромни предлагает семьям пособие по уходу за ребенком, что усиливает давление демократов» . Политик .

- ^ Jump up to: а б «Закон о семейной безопасности» (PDF) . Официальный сайт сенатора США Митта Ромни . Февраль 2021 г. Архивировано (PDF) из оригинала 16 марта 2022 г. Проверено 12 апреля 2022 г.

- ^ Марр, Чак; Кокс, Крис; Хингтген, Стефани; Шерман, Арлок; Каламе, Сара; Кук, Джабари (6 июля 2022 г.). «Предложение Ромни по налоговой льготе на детей является шагом вперед, но не оправдывает ожиданий, поскольку оно ориентировано на семьи с низкими доходами» (PDF) . Центр бюджетных и политических приоритетов . Архивировано (PDF) из оригинала 6 июля 2022 г.

- ^ Ортигейра, Сальвадор; Сиассиб, Навид (июнь 2022 г.). «Помощь в доходах, брак и детская бедность: оценка Закона о безопасности семьи» . Экономическое моделирование . 111 : 105827. doi : 10.1016/j.econmod.2022.105827 . ПМЦ 8919728 . ПМИД 35309015 .

- ^ Jump up to: а б Мэтьюз, Дилан (23 февраля 2021 г.). «Чему демократы могут научиться у Митта Ромни» . Вокс . Архивировано из оригинала 2 декабря 2021 года . Проверено 2 декабря 2021 г.

- ^ Зебаллос-Ройг, Джозеф (26 апреля 2021 г.). «Сенатор Джош Хоули хочет ежемесячно отправлять чеки на 1000 долларов семьям с детьми до 13 лет, но давать меньше родителям-одиночкам» . Insider Inc. Архивировано из оригинала 30 апреля 2021 года . Проверено 2 декабря 2021 г.

- ^ Фордхэм, Иви (26 апреля 2021 г.). «Хоули предлагает налоговую льготу в размере 12 тысяч долларов для женатых родителей с детьми до 13 лет» . Фокс Ньюс .

- ^ «Сенатор Хоули вводит налоговую льготу для родителей — историческую льготу для работающих семей» . Официальный сайт сенатора США Джоша Хоули . 26 апреля 2021 года. Архивировано из оригинала 12 ноября 2021 года . Проверено 2 декабря 2021 г.

- ^ «Казначейство и IRS объявляют, что семьи 88% детей в США автоматически получают ежемесячную выплату возвращаемого налогового кредита на детей» . Налоговое управление США . Служба внутренних доходов. 17 мая 2021 г. Проверено 10 июня 2021 г.

- ^ Пикки, Эйми (24 февраля 2022 г.). «Детская бедность резко возрастает после прекращения выплаты налоговых льгот на детей» . Новости CBS . Архивировано из оригинала 19 марта 2022 года.

- ^ Кокрейн, Эмили; Вейсман, Джонатан (19 ноября 2021 г.). «Палата представителей с трудом принимает законопроект Байдена о системе социальной защиты и климате» . Нью-Йорк Таймс . Архивировано из оригинала 9 апреля 2022 года.

- ^ Сигал, Рэйчел (19 ноября 2021 г.). «Как законопроект о расходах Палаты представителей меняет налоговую льготу на детей» . Вашингтон Пост . Архивировано из оригинала 12 апреля 2022 года.

- ^ Тами Лухби (20 декабря 2022 г.). «Повышение налоговых льгот на детей не вошло в законопроект о федеральных расходах» . CNN . Проверено 2 августа 2024 г.

Хотя налоговая льгота на детей уже давно пользуется поддержкой обеих партий, законодатели Республиканской партии опасаются полностью возвращать ее, поскольку утверждают, что это может отбить у родителей желание работать.

- ^ Оландер, Даэдан (15 июня 2022 г.). «Сенатор Митт Ромни объявляет о плане предоставления денег работающим семьям. Вот как он за это заплатит» . Солт-Лейк-Трибьюн . Архивировано из оригинала 15 июня 2022 года.

- ^ Маккейб, Джошуа; Орр, Роберт (15 июня 2022 г.). «Анализ Закона о семейной безопасности 2.0» . Нисканен Центр . Архивировано из оригинала 15 июня 2022 года.

- ^ Марр, Чак; Кокс, Крис; Хингтген, Стефани; Шерман, Арлок; Каламе, Сара; Кук, Джабари (6 июля 2022 г.). «Предложение Ромни по налоговой льготе на детей является шагом вперед, но не оправдывает ожиданий, поскольку оно ориентировано на семьи с низкими доходами» (PDF) . Центр бюджетных и политических приоритетов . Архивировано (PDF) из оригинала 6 июля 2022 г.

- ^ Гринштейн, Роберт; Мааг, Элейн; Хуан, Че-Чинг; Хортон, Эмили; Чо, Хлоя (5 апреля 2018 г.). «Улучшение налогового кредита на детей для семей с очень низкими доходами» . Центр бюджетных и политических приоритетов . Архивировано из оригинала 16 августа 2022 года . Проверено 19 сентября 2022 г.

- ^ Мааг, Элейн (30 июля 2018 г.). «Кому выгодно расширение EITC или CTC?» (PDF) . Городской институт . Архивировано (PDF) из оригинала 19 сентября 2022 г. Проверено 19 сентября 2022 г.

- ^ Мэтьюз, Дилан (27 апреля 2017 г.). «Детская бедность в США – это позор. Эксперты принимают этот простой план по ее сокращению» . Вокс . Архивировано из оригинала 15 августа 2022 года . Проверено 19 сентября 2022 г.

- ^ Брюниг, Мэтт (19 февраля 2021 г.). «Орен Касс хочет, чтобы детские пособия были доступны всем, кроме бедных» . Проект «Народная политика» . Архивировано из оригинала 6 июня 2022 года . Проверено 19 сентября 2022 г.

- ^ Коллайер, Софи; Харрис, Дэвид; Вимер, Кристофер (13 мая 2019 г.). «Оставленные позади: треть детей в семьях, которые зарабатывают слишком мало, чтобы получить полную налоговую льготу на детей» (PDF) . Краткий обзор бедности и социальной политики . 3 (6). Архивировано (PDF) из оригинала 12 мая 2022 г. – через Колумбийский университет .

- ^ «Семейные денежные пособия» (PDF) . Организация экономического сотрудничества и развития . Июль 2019 г. Архивировано (PDF) из оригинала 21 октября 2021 г. Проверено 8 декабря 2021 г.

- ^ Брюниг, Мэтт (8 февраля 2021 г.). «Новое предложение CTC по-прежнему остается неразберихой» . Проект «Народная политика» . Архивировано из оригинала 11 ноября 2021 года . Проверено 2 декабря 2021 г.

- ^ Сохилл, Изабель В.; Уэлч, Морган (27 мая 2021 г.). «План американских семей: слишком много налоговых льгот для детей?» . Брукингский институт . Архивировано из оригинала 24 ноября 2021 года . Проверено 2 декабря 2021 г.

- ^ Хангерфорд, Томас Л.; Тисс, Ребекка (23 сентября 2021 г.). «Налоговый кредит на заработанный доход и налоговый кредит на детей» . Институт экономической политики . Архивировано из оригинала 28 ноября 2021 года . Проверено 2 декабря 2021 г.

- ^ «Решение сложных и непоследовательных правил налоговых льгот на заработанный доход и дополнительных правил налоговых льгот на детей может уменьшить количество непреднамеренных ошибок и повысить уровень участия» (PDF) . Казначейство США . 23 сентября 2021 г. Архивировано (PDF) из оригинала 6 октября 2021 г. . Проверено 2 декабря 2021 г.

- ^ Вундер, Тимоти А. (13 мая 2019 г.). «Борьба с детской бедностью: как всеобщее детское пособие повлияет на население США» . Журнал экономических проблем . 53 (2): 537–544. дои : 10.1080/00213624.2019.1603769 . S2CID 182473181 – через Тейлора и Фрэнсиса .

- ^ Шефер, Х. Люк; Коллайер, Софи; Дункан, Грег; Эдин, Кэтрин; Гарфинкель, Ирвин; Харрис, Дэвид; Смидинг, Тимоти М.; Вальдфогель, Джейн; Вимер, Кристофер; Ёсикава, Хирокадзу (1 февраля 2018 г.). «Всеобщее детское пособие: план по сокращению бедности и нестабильности доходов среди детей в Соединенных Штатах» . Журнал социальных наук Фонда Рассела Сейджа . 4 (2): 22–42. дои : 10.7758/RSF.2018.4.2.02 . ISSN 2377-8253 . ПМК 6145823 . ПМИД 30246143 .

- ^ ВерВалин, Джо (5 октября 2018 г.). «Дело в пользу всеобщего детского пособия в Соединенных Штатах» . Обзор политики Корнелла . Архивировано из оригинала 2 ноября 2020 года . Проверено 1 декабря 2021 г.

- ^ Биренбаум, Габби (29 июля 2021 г.). «Как сделать налоговый кредит на ребенка более доступным» . Вокс . Архивировано из оригинала 26 августа 2021 года . Проверено 5 декабря 2021 г.

- ^ Кокс, Крис; Кейнс, Рокси; Шерман, Арлок; Розенбаум, Дотти (5 августа 2021 г.). «На уровне штата и на местном уровне необходима разъяснительная работа по налоговым льготам на детей, чтобы помочь детям из наиболее труднодоступных групп выбраться из бедности» . Центр бюджетных и политических приоритетов . Архивировано из оригинала 3 ноября 2021 года . Проверено 5 декабря 2021 г.

- ^ «Что могло бы быть для пособия на ребенка» . Проект «Народная политика» . 15 июля 2021 г. Проверено 26 августа 2021 г.

- ^ Мааг, Элейн; Карпман, Майкл (8 марта 2022 г.). «Многие семьи с низкими доходами не могут получить полную налоговую льготу на ребенка, потому что они не подадут налоговую декларацию» . Центр налоговой политики . Архивировано из оригинала 29 июля 2022 года.

- ^ Зебаллос-Ройг, Джозеф (29 июня 2021 г.). «Портал IRS по налоговым кредитам на детей «выглядит как дерьмо, и на самом деле он бесполезен» для американцев с низкими доходами, пытающихся получать ежемесячные федеральные выплаты в размере 300 долларов» . Бизнес-инсайдер . Архивировано из оригинала 15 июля 2021 года . Проверено 5 декабря 2021 г.

- ^ Jump up to: а б Уильямс, Пол Э. (18 июня 2021 г.). «Инструмент для отказа от подачи налоговых льгот на детей — это беспорядок» . Проект «Народная политика» . Архивировано из оригинала 27 ноября 2021 года . Проверено 5 декабря 2021 г.

- ^ Гольшан, Тара (18 июня 2021 г.). «У демократов есть план по сокращению детской бедности, но он осуществляется через плохой веб-сайт» . ХаффПост . Архивировано из оригинала 2 декабря 2021 года . Проверено 5 декабря 2021 г.

- ^ ЛеБлан, Кэмерон (19 июля 2021 г.). «Почему многие из самых бедных родителей не получили налоговые льготы на своих детей» . Отцовский . Архивировано из оригинала 21 июля 2021 года . Проверено 5 декабря 2021 г.

- ^ Пилкаускас, Наташа; Куни, Патрик (октябрь 2021 г.). «Получение и использование налоговых льгот на детей среди малообеспеченных семей: что мы знаем» (PDF) . Решения для бедности . Мичиганский университет . Архивировано (PDF) из оригинала 13 октября 2021 г. Проверено 17 декабря 2021 г.

- ^ «Налоговый кредит на ребенка для лиц, не подавших декларацию» . Белый дом . Архивировано из оригинала 2 сентября 2021 года . Проверено 6 декабря 2021 г.

- ^ Гейли, Алекс (9 сентября 2021 г.). «Благодаря новому онлайн-инструменту большему количеству американцев стало проще подписаться на детские налоговые льготы» . Время .

- ^ Свенсон, Кендалл; Гертнер, Робин (март 2021 г.). «Люди в семьях с низкими доходами имеют меньший доступ к интернет-услугам – обновление 2019 года» (PDF) . Министерство здравоохранения и социальных служб США . Архивировано (PDF) оригинала 5 декабря 2021 г. Проверено 5 декабря 2021 г.