Вводящий в заблуждение график

| Часть серии по статистике. |

| Визуализация данных и информации |

|---|

| Основные размеры |

| Важные цифры |

| Информационные графические типы |

|

| Связанные темы |

В статистике , вводящий в заблуждение график также известный как искаженный график , представляет собой график , который искажает данные , что представляет собой неправильное использование статистики и в результате чего на его основе может быть получен неправильный вывод.

Графики могут вводить в заблуждение, будучи чрезмерно сложными или плохо построенными. Даже если графики построены так, чтобы точно отображать характеристики данных, они могут подвергаться различным интерпретациям, или, по-видимому, и в конечном итоге ошибочно могут быть получены непредусмотренные виды данных. [1]

Вводящие в заблуждение графики могут быть созданы намеренно, чтобы помешать правильной интерпретации данных, или случайно из-за незнания программного обеспечения для построения графиков , неправильной интерпретации данных или из-за невозможности точной передачи данных. часто используются вводящие в заблуждение графики В ложной рекламе . Одним из первых авторов, написавших о вводящих в заблуждение графиках, был Даррел Хафф , издатель книги 1954 года «Как лгать со статистикой» .

Область визуализации данных описывает способы представления информации, позволяющие избежать создания вводящих в заблуждение графиков.

Вводящие в заблуждение графовые методы

[ редактировать ][Вводящий в заблуждение график] гораздо более эффективен, однако, поскольку он не содержит прилагательных или наречий, которые могли бы испортить иллюзию объективности, никто не сможет вам ничего навязать.

- Как лгать со статистикой (1954) [2]

Существует множество способов построения вводящего в заблуждение графика. [3]

Чрезмерное использование

[ редактировать ]Использование графиков там, где они не нужны, может привести к ненужной путанице/интерпретации. [4] Как правило, чем больше объяснений требуется графику, тем меньше нужен сам график. [4] Графики не всегда передают информацию лучше, чем таблицы. [5]

Предвзятая маркировка

[ редактировать ]Использование предвзятых или нагруженных слов в заголовке графика, метках осей или подписи может ненадлежащим образом заинтересовать читателя. [4] [6]

Сфабрикованные тенденции

[ редактировать ]Аналогично, попытка нарисовать линии тренда на основе некоррелированных данных может ввести читателя в заблуждение, заставив его поверить в то, что тренд существует там, где его нет. Это может быть как результатом намеренной попытки ввести читателя в заблуждение, так и следствием явления иллюзорной корреляции .

Круговая диаграмма

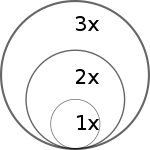

[ редактировать ]- Сравнение круговых диаграмм разных размеров может ввести в заблуждение, поскольку люди не могут точно определить сравнительную площадь кругов. [7]

- Использование тонких срезов, которые трудно различить, может быть трудным для интерпретации. [7]

- Использование процентов в качестве меток на круговой диаграмме может ввести в заблуждение, если размер выборки невелик. [8]

- Создание круговой диаграммы в 3D или добавление наклона затруднит ее интерпретацию из-за искаженного эффекта перспективы . [9] Круговые диаграммы в виде гистограмм, в которых высота срезов варьируется, могут сбить с толку читателя. [9]

Сравнение круговых диаграмм

[ редактировать ]Сравнивать данные на гистограммах, как правило, гораздо проще. На изображении ниже очень сложно определить, где синий сектор на круговых диаграммах больше зеленого сектора.

Перспектива среза трехмерной круговой диаграммы

[ редактировать ]Круговая диаграмма в перспективе (3D) используется для придания диаграмме трехмерного вида. Третье измерение, часто используемое по эстетическим соображениям, не улучшает считывание данных; напротив, эти сюжеты трудно интерпретировать из-за искаженного эффекта перспективы , связанного с третьим измерением. Использование лишних измерений, не используемых для отображения интересующих данных, не рекомендуется для диаграмм в целом, а не только для круговых диаграмм. [10] На круговой 3D-диаграмме фрагменты, расположенные ближе к читателю, кажутся больше, чем те, что сзади, из-за угла, под которым они представлены. [11] Из-за этого эффекта читатели менее эффективно оценивают относительную величину каждого среза при использовании 3D, чем 2D. [12]

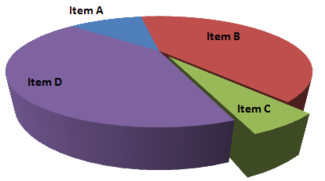

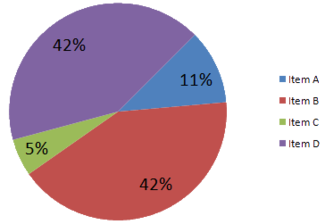

Сравнение круговых диаграмм Вводящая в заблуждение круговая диаграмма Обычная круговая диаграмма

На обманчивой круговой диаграмме элемент C кажется по крайней мере таким же большим, как элемент A, тогда как на самом деле он вдвое меньше. Предмет D выглядит намного больше предмета B, но они одинакового размера.

Эдвард Тафт отметил, почему таблицы могут быть предпочтительнее круговых диаграмм , известный американский статистик, в книге «Визуальное отображение количественной информации» : [5]

Таблицы предпочтительнее графиков для многих небольших наборов данных. Таблица почти всегда лучше, чем тупая круговая диаграмма; единственное, что хуже круговой диаграммы, — это несколько из них, поскольку тогда зрителю предлагается сравнить величины, расположенные в пространственном беспорядке как внутри кругов, так и между ними. Учитывая низкую плотность данных и невозможность упорядочить числа по визуальному измерению, круговые диаграммы никогда не следует использовать.

Неправильное масштабирование

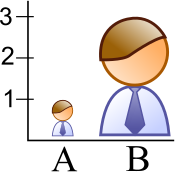

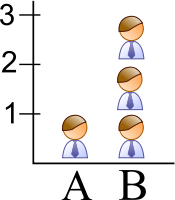

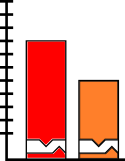

[ редактировать ]Использование пиктограмм в гистограммах не должно масштабироваться одинаково, поскольку это приводит к ошибочному восприятию сравнения. [13] Интерпретируется площадь пиктограммы, а не только ее высота или ширина. [14] Это приводит к тому, что при масштабировании разница кажется квадратной. [14]

Неправильное масштабирование 2D-пиктограммы на гистограмме. Неправильное масштабирование Обычный Сравнение

На гистограмме пиктограммы с неправильным масштабом изображение B на самом деле в 9 раз больше изображения A.

Сравнение масштабирования 2D-форм Квадрат Круг Треугольник

Воспринимаемый размер увеличивается при масштабировании.

Эффект неправильного масштабирования пиктограмм дополнительно иллюстрируется, когда пиктограмма имеет 3 измерения, и в этом случае эффект возводится в куб. [15]

График продаж домов (слева) вводит в заблуждение. Похоже, что в 2001 году продажи домов выросли в восемь раз по сравнению с предыдущим годом, тогда как на самом деле они выросли в два раза. При этом количество продаж не уточняется.

Пиктограмма с неправильным масштабом также может указывать на то, что размер самого предмета изменился. [16]

Вводящий в заблуждение Обычный

Если предположить, что изображения представляют эквивалентные количества, то ошибочный график показывает, что бананов больше, потому что бананы занимают наибольшую площадь и находятся дальше всего справа.

Логарифмическое масштабирование

[ редактировать ]Логарифмические (или логарифмические) шкалы являются допустимым средством представления данных. Но когда они используются без четкого обозначения логарифмических шкал или без демонстрации читателю, незнакомому с ними, они могут ввести в заблуждение. Логарифмические шкалы возводят значения данных в виде выбранного числа (основания журнала) в определенную степень. Базой часто является e (2,71828...) или 10. Например, логарифмические шкалы могут давать высоту 1 для значения 10 в данных и высоту 6 для значения 1 000 000 (10 6 ) в данных. Логарифмические шкалы и их варианты обычно используются, например, для индекса вулканической эксплозивности, шкалы Рихтера для землетрясений, величины звезд и pH кислых и щелочных растворов. Даже в этих случаях логарифмический масштаб может сделать данные менее заметными для глаза. Часто причиной использования логарифмических масштабов является желание автора графика отобразить на одной оси совершенно разные масштабы. Без логарифмических шкал сравнение таких величин, как 1000 (10 3 ) против 10 9 (1 000 000 000) становится визуально непрактичным. График с логарифмической шкалой, который не был четко обозначен как таковой, или график с логарифмической шкалой, представленный зрителю, не знакомому с логарифмическими шкалами, обычно приводит к представлению, в котором значения данных выглядят одинакового размера, фактически имеющие весьма разную величину. Неправильное использование логарифмической шкалы может привести к тому, что совершенно разные значения (например, 10 и 10 000) будут выглядеть близко друг к другу (в логарифмической шкале с основанием 10 они будут только 1 и 4). Или это может привести к тому, что небольшие значения будут казаться отрицательными из-за того, что логарифмические шкалы представляют числа, меньшие, чем основание.

Неправильное использование логарифмических шкал может также привести к тому, что отношения между величинами будут выглядеть линейными, в то время как эти отношения представляют собой экспоненциальные или степенные законы, которые очень быстро возрастают в сторону более высоких значений. Было заявлено, хотя в основном в юмористической форме, что «все выглядит линейно на графике бревна с толстым маркером». [17]

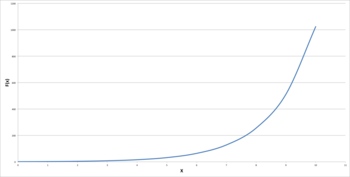

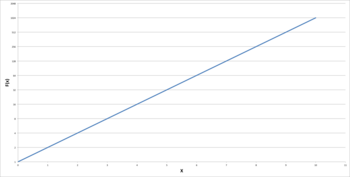

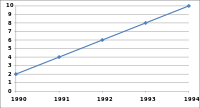

Сравнение линейного и логарифмического масштабов для идентичных данных Линейный масштаб Логарифмическая шкала

Оба графика показывают идентичную показательную функцию от f(x ) = 2. х . На графике слева используется линейный масштаб, четко демонстрирующий экспоненциальную тенденцию. Однако на графике справа используется логарифмический масштаб, который образует прямую линию. Если бы пользователь графика не знал об этом, график показал бы линейный тренд.

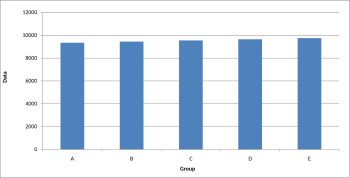

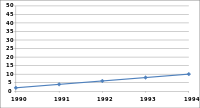

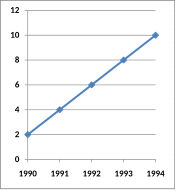

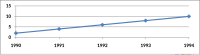

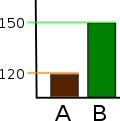

Усеченный график

[ редактировать ]Усеченный график (также известный как разорванный график ) имеет ось Y , которая не начинается с 0. Эти графики могут создать впечатление важных изменений там, где изменений относительно мало.

Хотя усеченные графики можно использовать для перерисовки различий или для экономии места, их использование часто не рекомендуется. Коммерческое программное обеспечение, такое как MS Excel, по умолчанию будет усекать графики, если все значения находятся в узком диапазоне, как в этом примере. Чтобы показать относительные различия значений во времени, можно использовать индексную диаграмму. Усеченные диаграммы всегда будут визуально искажать основные цифры. Несколько исследований показали, что даже если люди были правильно проинформированы о том, что ось Y была усечена, они все равно переоценивали фактические различия, часто существенно. [18]

Усеченная гистограмма Усеченная гистограмма Обычная гистограмма

Эти графики отображают идентичные данные ; однако на усеченной гистограмме слева данные показывают значительные различия, тогда как на обычной гистограмме справа эти различия едва заметны.

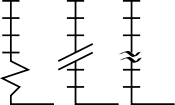

Есть несколько способов указать разрывы оси Y :

Индикация Y разрыва оси

Изменения оси

[ редактировать ]Изменение Y максимума оси Исходный график Меньший максимум Больший максимум

Изменение максимума оси Y влияет на внешний вид графика. Более высокий максимум приведет к тому, что график будет иметь меньшую волатильность, меньший рост и менее крутую линию, чем более низкий максимум.

Изменение соотношения размеров графика Исходный график Полуширина, удвоенная высота Двойная ширина, половина высоты

Изменение соотношения размеров графика повлияет на его внешний вид.

Нет масштаба

[ редактировать ]Масштабы графика часто используются для преувеличения или минимизации различий. [19] [20]

Вводящая в заблуждение гистограмма без шкалы Меньше разницы Больше разницы

Отсутствие начального значения для оси Y делает неясным, усечен ли график. Кроме того, отсутствие делений не позволяет читателю определить, правильно ли масштабированы столбцы графика. Без шкалы визуальной разницей между столбцами можно легко манипулировать.

Вводящий в заблуждение линейный график без масштаба Волатильность Стабильный и быстрый рост Медленный рост

Хотя все три графика используют одни и те же данные и, следовательно, фактический наклон данных ( x , y ) одинаков, способ отображения данных может изменить внешний вид угла, образованного линией на графике. Это связано с тем, что каждый график имеет разный масштаб по вертикальной оси. Поскольку масштаб не показан, эти графики могут вводить в заблуждение.

Неправильные интервалы или единицы измерения

[ редактировать ]Интервалами и единицами измерения, используемыми на графике, можно манипулировать, чтобы создать или смягчить выражение изменения. [11]

Пропуск данных

[ редактировать ]Графики, созданные с опущенными данными, удаляют информацию, на основе которой можно сделать вывод.

Точечная диаграмма с отсутствующими категориями Точечная диаграмма с отсутствующими категориями Обычная диаграмма рассеяния

На диаграмме рассеяния с отсутствующими категориями слева рост выглядит более линейным с меньшими вариациями.

В финансовых отчетах могут быть исключены отрицательные доходы или данные, которые не коррелируют с позитивным прогнозом, чтобы создать более благоприятное визуальное впечатление. [ нужна ссылка ]

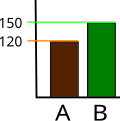

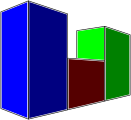

3D

[ редактировать ]Использование лишнего третьего измерения, не содержащего информации, настоятельно не рекомендуется, так как оно может запутать читателя. [9]

Третье измерение может сбить с толку читателей. [9]

Третье измерение может сбить с толку читателей. [9] Синий столбец спереди кажется больше, чем зеленый столбец сзади из-за перспективы, несмотря на то, что у него одинаковое значение.

Синий столбец спереди кажется больше, чем зеленый столбец сзади из-за перспективы, несмотря на то, что у него одинаковое значение. При трехмерном масштабировании эффект изменения возводится в куб.

При трехмерном масштабировании эффект изменения возводится в куб.

Сложность

[ редактировать ]Графики предназначены для облегчения интерпретации статистических данных. Однако графики чрезмерной сложности могут запутать данные и затруднить их интерпретацию.

Плохая конструкция

[ редактировать ]Плохо построенные графики могут затруднить распознавание и, следовательно, интерпретацию данных.

Экстраполяция

[ редактировать ]Вводящие в заблуждение графики, в свою очередь, могут использоваться для экстраполяции вводящих в заблуждение тенденций. [21]

Измерение искажений

[ редактировать ]Было разработано несколько методов, позволяющих определить, искажены ли графики, и количественно оценить это искажение. [22] [23]

Фактор лжи

[ редактировать ]

где

График с высоким коэффициентом лжи (>1) будет преувеличивать изменения в данных, которые он представляет, тогда как график с небольшим коэффициентом лжи (>0, <1) будет скрывать изменения в данных. [24] Абсолютно точный график будет иметь коэффициент лжи, равный 1.

Индекс несоответствия графика

[ редактировать ]

где

Индекс несоответствия графика , также известный как индекс искажения графика ( GDI ), был первоначально предложен Полом Джоном Стейнбартом в 1998 году. GDI рассчитывается как процент в диапазоне от -100% до положительной бесконечности, при этом нулевой процент указывает на то, что график был правильно построено, и все, что выходит за пределы ±5%, считается искаженным. [22] Исследования использования GDI в качестве меры искажения графики показали, что оно непоследовательно и прерывисто, что затрудняет использование GDI в качестве измерения для сравнений. [22]

Соотношение данных и чернил

[ редактировать ]

Соотношение данных и чернил должно быть относительно высоким. В противном случае диаграмма может содержать ненужную графику. [24]

Плотность данных

[ редактировать ]

Плотность данных должна быть относительно высокой, в противном случае таблица может лучше подходить для отображения данных. [24]

Использование в финансовых и корпоративных отчетах.

[ редактировать ]Графики полезны при обобщении и интерпретации финансовых данных. [25] Графики позволяют видеть тенденции в больших наборах данных, а также позволяют интерпретировать данные неспециалистам. [25] [26]

Графики часто используются в корпоративных годовых отчетах как форма управления впечатлением . [27] В Соединенных Штатах графики не подлежат аудиту, поскольку они подпадают под действие раздела 550 AU «Другая информация в документах, содержащих проверенную финансовую отчетность» . [27]

В нескольких опубликованных исследованиях рассматривалось использование графиков в корпоративных отчетах различных корпораций в разных странах и было обнаружено частое использование неправильного дизайна, избирательности и искажений измерений в этих отчетах. [27] [28] [29] [30] [31] [32] [33] Наличие вводящих в заблуждение графиков в годовых отчетах привело к необходимости установления стандартов. [34] [35] [36]

Исследования показали, что, хотя читатели с плохим уровнем финансового понимания имеют больше шансов быть дезинформированными из-за вводящих в заблуждение графиков, [37] даже те, кто обладает финансовыми знаниями, например кредитные специалисты, могут быть введены в заблуждение. [34]

Академия

[ редактировать ]Восприятие графов изучается в психофизике , когнитивной психологии и вычислительной технике . [38]

См. также

[ редактировать ]- Чартджун

- Управление впечатлениями

- Неправильное использование статистики

- Парадокс Симпсона

- Как лгать со статистикой

Ссылки

[ редактировать ]- ^ Кирк, с. 52

- ^ Хафф, с. 63

- ^ Нолан, стр. 49–52.

- ^ Перейти обратно: а б с «Методическое руководство: Анализ данных: отображение данных — обман с помощью графиков» (PDF) . Аудиторская служба штата Техас. 4 января 1996 г. Архивировано из оригинала 2 апреля 2003 г.

{{cite web}}: CS1 maint: bot: исходный статус URL неизвестен ( ссылка ) - ^ Перейти обратно: а б Тафте, Эдвард Р. (2006). Визуальное отображение количественной информации (4-е издание, 2-е изд.). Чешир, Коннектикут: Graphics Press. п. 178 . ISBN 9780961392147 .

- ^ Келлер, с. 84

- ^ Перейти обратно: а б Уитбред, с. 150

- ^ Содерстрем, Ирина Р. (2008), Вводная статистика уголовного правосудия , Waveland Press, стр. 17, ISBN 9781478610342 .

- ^ Перейти обратно: а б с д Уитбред, с. 151

- ^ Мало, Стивен (август 2007 г.). «Сохраните пироги на десерт» (PDF) . Информационный бюллетень визуальной бизнес-аналитики . Перцептивный край . Проверено 28 июня 2012 г.

- ^ Перейти обратно: а б Рамси, с. 156.

- ^ Зигрист, Майкл (1996). «Использование или неправильное использование трехмерных графиков для представления данных более низкой размерности». Поведение и информационные технологии . 15 (2): 96–100. дои : 10.1080/014492996120300 .

- ^ Вайс, с. 60.

- ^ Перейти обратно: а б Уттс, стр. 146–147.

- ^ Херли, стр. 565–566.

- ^ Хафф, с. 72.

- ^ «Законы Эйкина проектирования космических кораблей» . spacecraft.ssl.umd.edu . Проверено 14 марта 2021 г.

- ^ Ханель, Пол HP; Майо, Грегори Р.; Манстед, Энтони С.Р. (2019). «Новый взгляд на данные: сходства между группами людей велики и важны» . Журнал личности и социальной психологии . 116 (4): 541–562. дои : 10.1037/pspi0000154 . ПМК 6428189 . ПМИД 30596430 .

- ^ Смит, Карл Дж. (1 января 2012 г.). Математика: ее сила и полезность . Cengage Обучение. п. 472. ИСБН 978-1-111-57742-1 . Проверено 24 июля 2012 г.

- ^ Мур, Дэвид С.; Нотц, Уильям (9 ноября 2005 г.). Статистика: концепции и противоречия . Макмиллан. стр. 189–190. ISBN 978-0-7167-8636-8 . Проверено 24 июля 2012 г.

- ^ Смит, Чарльз Хью (29 марта 2011 г.). «Экстраполяция тенденций интересна, но вводит в заблуждение» . Бизнес-инсайдер . Проверено 23 сентября 2018 г.

- ^ Перейти обратно: а б с Мазер, Динели Р.; Мэзер, Пол Р.; Рамзи, Алан Л. (июль 2003 г.). «Является ли индекс несоответствия графиков (GDI) надежной мерой?». дои : 10.2139/ssrn.556833 .

- ^ Мазер, Динели; Мэзер, Пол; Рамзи, Алан (1 июня 2005 г.). «Расследование измерения искажений графиков в финансовых отчетах». Бухгалтерский учет и бизнес-исследования . 35 (2): 147–160. дои : 10.1080/00014788.2005.9729670 . S2CID 154136880 .

- ^ Перейти обратно: а б с Крейвен, Тим (6 ноября 2000 г.). «ЛИС 504 – Графическое отображение данных» . Факультет информации и медиаисследований . Лондон, Онтарио: Университет Западного Онтарио. Архивировано из оригинала 24 июня 2011 года . Проверено 9 июля 2012 года .

- ^ Перейти обратно: а б Фулкерсон, Шерил Линтикум; Маршалл К. Питман; Синтия Фраунфелтер-Лорке (июнь 1999 г.). «Подготовка финансовой графики: принципы повышения эффективности ваших презентаций» . Журнал CPA . 69 (6): 28–33.

- ^ Макнелис, Л. Кевин (1 июня 2000 г.). «Графики — малоиспользуемый метод представления информации» . Национальный аудитор . 45 (4): 28–30. [ постоянная мертвая ссылка ] (требуется подписка)

- ^ Перейти обратно: а б с Битти, Вивьен; Джонс, Майкл Джон (1 июня 1999 г.). «Финансовые графики: правда и честно?». Австралийский CPA . 69 (5): 42–44.

- ^ Битти, Вивьен; Джонс, Майкл Джон (1 сентября 1992 г.). «Использование графиков в годовых отчетах и злоупотребление ими: теоретическая основа и эмпирическое исследование» (PDF) . Бухгалтерский учет и бизнес-исследования . 22 (88): 291–303. дои : 10.1080/00014788.1992.9729446 .

- ^ Пенроуз, Дж. М. (1 апреля 2008 г.). «Использование графики в годовом отчете: обзор литературы». Журнал делового общения . 45 (2): 158–180. дои : 10.1177/0021943607313990 . S2CID 141123410 .

- ^ Фраунфелтер-Лорке, Синтия; Фулкерсон, CL (1 июля 2001 г.). «Распространенность и качество графики в годовых отчетах: международное сравнение». Журнал делового общения . 38 (3): 337–357. дои : 10.1177/002194360103800308 . S2CID 167454827 .

- ^ Мохд Иса, Росиатима (2006). «Распространенность и достоверное представление графической информации в корпоративном годовом отчете: исследование малазийских компаний» . Технический отчет . Институт исследований, разработок и коммерциализации Технологического университета МАРА. Архивировано из оригинала 15 августа 2016 г. Также опубликовано как: Мохд Иса, Росиатима (2006). «Графическая информация в корпоративном годовом отчете: опрос мнений пользователей и составителей». Журнал финансовой отчетности и бухгалтерского учета . 4 (1): 39–59. дои : 10.1108/19852510680001583 .

- ^ Битти, Вивьен; Джонс, Майкл Джон (1 марта 1997 г.). «Сравнительное исследование использования финансовых графиков в корпоративных годовых отчетах крупных компаний США и Великобритании» (PDF) . Журнал международного финансового менеджмента и бухгалтерского учета . 8 (1): 33–68. дои : 10.1111/1467-646X.00016 .

- ^ Битти, Вивьен; Джонс, Майкл Джон (2008). «Корпоративная отчетность с использованием графиков: обзор и синтез» . Журнал бухгалтерской литературы . 27 : 71–110. ISSN 0737-4607 .

- ^ Перейти обратно: а б Кристенсен, Дэвид С.; Альберт Ларкин (весна 1992 г.). «Критерии графики высокой целостности». Журнал проблем управления . 4 (1). Питтсбургский государственный университет : 130–153. JSTOR 40603924 .

- ^ Икин, Синтия Файри; Тимоти Лоуверс; Стивен Уиллер (2009). «Роль аудитора в управлении публичным раскрытием информации: потенциально вводящая в заблуждение информация в документах, содержащих проверенную финансовую отчетность» (PDF) . Журнал судебно-медицинской экспертизы и бухгалтерских расследований . 1 (2). ISSN 2165-3755 . Архивировано из оригинала (PDF) 24 февраля 2021 г. Проверено 9 июля 2012 г.

- ^ Стейнбарт, П. (сентябрь 1989 г.). «Ответственность аудитора за точность графиков в годовых отчетах: некоторые доказательства необходимости дополнительных указаний». Горизонты бухгалтерского учета : 60–70.

- ^ Битти, Вивьен; Джонс, Майкл Джон (2002). «Искажение графиков в корпоративных отчетах: экспериментальное исследование» (PDF) . Журнал бухгалтерского учета, аудита и отчетности . 15 (4): 546–564. дои : 10.1108/09513570210440595 .

- ^ Фрис, Эдвард В.; Роберт Б. Миллер (январь 1998 г.). «Проектирование эффективных графиков» (PDF) . Североамериканский актуарный журнал . 2 (2): 53–76. дои : 10.1080/10920277.1998.10595699 . Архивировано из оригинала 16 февраля 2012 г.

{{cite journal}}: CS1 maint: bot: исходный статус URL неизвестен ( ссылка )

Книги

[ редактировать ]- Хафф, Даррелл (1954). Как лгать со статистикой . фотографии Ирвинга Гейса (1-е изд.). Нью-Йорк: Нортон. ISBN 0393052648 .

- Херли, Патрик Дж. (2000). Краткое введение в логику . Издательство Уодсворт. ISBN 9780534520069 .

- Келлер, Джеральд (2011). Статистика управления и экономики (сокращенное, 9-е изд.). Мейсон, Огайо: Юго-Запад. ISBN 978-1111527327 .

- Кирк, Роджер Э. (2007). Статистика: Введение . Cengage Обучение. ISBN 978-0-534-56478-0 . Проверено 28 июня 2012 г.

- Нолан, Сьюзен; Хейнцен, Томас (2011). Статистика для поведенческих наук . Макмиллан. ISBN 978-1-4292-3265-4 . Проверено 28 июня 2012 г.

- Рамси, Дебора (2010). Основы статистики для чайников . Джон Уайли и сыновья. ISBN 978-0-470-61839-4 . Проверено 28 июня 2012 г.

- Вайс, Нил А. (1993). Элементарная статистика . Аддисон-Уэсли. ISBN 978-0-201-56640-6 . Проверено 28 июня 2012 г.

- Тафте, Эдвард (1997). Визуальные пояснения: изображения и количества, доказательства и повествование . Чешир, Коннектикут: Graphics Press. ISBN 978-0961392123 .

- Уттс, Джессика М. (2005). Видеть сквозь статистику (3-е изд.). Бельмонт: Томсон, Брукс/Коул. ISBN 9780534394028 .

- Вайнер, Ховард (2000). Визуальные откровения: графические рассказы о судьбе и обмане от Наполеона Бонапарта до Росса Перо . Психология Пресс. ISBN 978-0-8058-3878-7 . Проверено 19 июля 2012 г.

- Уитбред, Дэвид (2001). Руководство по проектированию (2-е изд.). Сидней: Издательство Университета Нового Южного Уэльса. ISBN 0868406589 .

Дальнейшее чтение

[ редактировать ]- Обсуждение вводящих в заблуждение графиков , Марк Харбисон, Городской колледж Сакраменто.

- Роббинс, Наоми Б. (2005). Создание более эффективных графиков . Хобокен, Нью-Джерси: Wiley-Interscience. ISBN 9780471698180 .

- Дурбин К.Г.-младший (октябрь 2004 г.). «Эффективное использование таблиц и рисунков в рефератах, презентациях и статьях». Респираторная помощь . 49 (10): 1233–7. ПМИД 15447809 .

- Гундар, Надеса (2009). «Управление впечатлением в финансовых отчетах, касающихся смены генерального директора» (PDF) . Магистерская диссертация . Технологический институт Юнитек. HDL : 10652/1250 . Проверено 9 июля 2012 года .

- Хафф, Даррелл; Гейс, Ирвинг (17 октября 1993 г.). Как лгать со статистикой . WW Нортон и компания. ISBN 978-0-393-31072-6 . Проверено 28 июня 2012 г.

- Брейси, Джеральд (2003). «Видеть сквозь графики». Понимание и использование статистики образования: это проще, чем вы думаете . Служба образовательных исследований. ISBN 9781931762267 .

- Харви, Дж. Мотульски (июнь 2009 г.). «Использование и злоупотребление логарифмическими осями» (PDF) . GraphPad Software Inc. Архивировано из оригинала 23 ноября 2010 г.

{{cite web}}: CS1 maint: bot: исходный статус URL неизвестен ( ссылка ) - Чандар, Н.; Кольер, Д.; Миранти, П. (15 февраля 2012 г.). «Стандартизация графов и управленческий учет в AT&T в 1920-е годы». История бухгалтерского учета . 17 (1): 35–62. дои : 10.1177/1032373211424889 . S2CID 155069927 .

- Мэзер, Пол; Рамзи, Алан; Стин, Адам (1 января 2000 г.). «Использование и достоверность графиков в проспектах австралийского IPO» . Журнал бухгалтерского учета, аудита и отчетности . 13 (1): 65–83. дои : 10.1108/09513570010316144 . Архивировано из оригинала 9 июля 2012 г.

- Битти, Вивьен; Джонс, Майкл Джон (1996). Финансовые графики в корпоративных годовых отчетах: обзор практики шести стран . Лондон: Институт дипломированных бухгалтеров Англии и Уэльса. ISBN 9781853557071 .

- Галлиат, Тобиас (лето 2005 г.). «Визуализация информационных пространств» (PDF) . Кельнский университет прикладных наук, Университет прикладных наук Кельна. Архивировано из оригинала (PDF) 4 января 2006 г. Проверено 9 июля 2012 г.

- Карвалью, Кларк Р.; Макмиллан, Майкл Д. (сентябрь 1992 г.). «Графическое представление при принятии управленческих решений: влияние разрыва шкалы на зависимую ось» (PDF) . ИНСТ ВВС ВВС ТЕХ РАЙТ-ПАТТЕРСОН, Огайо. Архивировано (PDF) из оригинала 23 апреля 2019 г.

- Джонсон, Р. Райс; Ремих, Р. (октябрь 1980 г.). «Картинки, которые лгут: злоупотребление графиками в годовых отчетах». Управленческий учет : 50–56.

- Дэвис, Алан Дж. (1 августа 1999 г.). «Плохие графики, хорошие уроки» . ACM SIGGRAPH Компьютерная графика . 33 (3): 35–38. дои : 10.1145/330572.330586 . S2CID 31491676 . Архивировано из оригинала 5 марта 2000 г.

- Лоуверс, Т.; Радтке, Р; Питман, М. (май – июнь 1999 г.). «Пожалуйста, передайте соль: взгляд на креативную отчетность в годовых отчетах». Сегодняшняя цена за конверсию : 20–23.

- Битти, Вивьен; Джонс, Майкл Джон (май 2001 г.). «Сравнение использования графиков в годовых отчетах шести стран». Международный журнал бухгалтерского учета . 36 (2): 195–222. дои : 10.1016/S0020-7063(01)00094-2 .

- Вайнер, Ховард (1984). «Как плохо отображать данные». Американский статистик . 38 (2): 137–147. дои : 10.1080/00031305.1984.10483186 .

- Лейн, Дэвид М.; Шандор, Анико (1 января 2009 г.). «Разработка более качественных графиков за счет включения информации о распределении и интеграции слов, чисел и изображений» (PDF) . Психологические методы . 14 (3): 239–257. дои : 10.1037/a0016620 . ПМИД 19719360 .

- Кэмпбелл, Мэри Пэт (февраль 2010 г.). «Проблемы с электронными таблицами: подводные камни, лучшие практики и практические советы» . Форум актуарной практики . Архивировано из оригинала 23 апреля 2019 г.

- Ароча, Карлос (май 2011 г.). «Слова или графики?» . Ступенчатый камень . Архивировано из оригинала 23 апреля 2019 г.

- Рашке, Робин Л.; Стейнбарт, Пол Джон (1 сентября 2008 г.). «Смягчение влияния вводящих в заблуждение графиков на решения путем обучения пользователей принципам проектирования графиков». Журнал информационных систем . 22 (2): 23–52. дои : 10.2308/jis.2008.22.2.23 .