Статистический арбитраж

В финансах включающие статистический арбитраж (часто сокращенно Stat Arb или StatArb ) — это класс краткосрочных финансовых торговых стратегий, в которых используются модели возврата к среднему значению, широко диверсифицированные портфели ценных бумаг (от сотен до тысяч), удерживаемые в течение коротких периодов времени (обычно от нескольких секунд до нескольких). дни). Эти стратегии поддерживаются существенными математическими, вычислительными и торговыми платформами. [1]

Торговая стратегия

[ редактировать ]

В широком смысле, StatArb на самом деле представляет собой любую стратегию, основанную на восходящем, бета -нейтральном подходе и использующую статистические/эконометрические методы для подачи сигналов для исполнения. Сигналы часто генерируются с помощью принципа обратного возврата к среднему, но их также можно спроектировать с использованием таких факторов, как эффекты опережения/запаздывания, корпоративная активность, краткосрочный импульс и т. д. Обычно это называется [ кем? ] как многофакторный подход к StatArb.

Из-за большого количества задействованных акций, высокого оборота портфеля и довольно небольшого размера эффекта, который вы пытаетесь получить, стратегия часто реализуется автоматически, и большое внимание уделяется снижению торговых издержек. [2]

Статистический арбитраж стал основной силой как в хедж-фондах, так и в инвестиционных банках. Многие собственные операции банков в настоящее время в той или иной степени сосредоточены на статистической арбитражной торговле.

Как торговая стратегия, статистический арбитраж представляет собой в значительной степени количественный и вычислительный подход к торговле ценными бумагами. Он включает в себя интеллектуальный анализ данных и статистические методы, а также использование автоматизированных торговых систем.

Исторически StatArb развился из торговли более простыми парами. [3] стратегия, в которой акции объединяются в пары по фундаментальным или рыночным сходствам. Когда одна акция в паре превосходит другую, неэффективная акция покупается на длинную позицию , а более эффективная акция продается на короткую в ожидании, что неэффективная акция поднимется к своему опережающему партнеру.

С математической точки зрения, стратегия состоит в том, чтобы найти пару акций с высокой корреляцией , коинтеграцией или другими общими факторными характеристиками. В контексте парной торговли использовались различные статистические инструменты: от простых дистанционных подходов до более сложных инструментов, таких как коинтеграция и концепции копулы . [4]

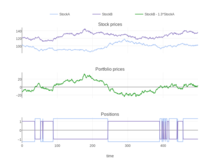

StatArb рассматривает не пары акций, а портфель из ста или более акций (некоторые длинные, некоторые короткие), которые тщательно сопоставляются по секторам и регионам, чтобы исключить подверженность бета-коэффициентам и другим факторам риска. Формирование портфеля автоматизировано и состоит из двух этапов. На первом этапе, или этапе «подсчета очков», каждой акции на рынке присваивается числовой балл или рейтинг, который отражает ее желательность; высокие баллы указывают на акции, которые следует держать в длинных позициях, а низкие баллы указывают на акции, которые являются кандидатами на продажу. Детали формулы оценки различаются и являются строго запатентованными, но, как правило (как и в парной торговле), они включают в себя краткосрочный принцип возврата к среднему, так что, например, акции, которые показали необычно хорошие результаты на прошлой неделе, получают низкие оценки, а акции те, кто показал низкие результаты, получают высокие баллы. [5] На втором этапе, или этапе «снижения риска», акции объединяются в портфель в тщательно подобранных пропорциях, чтобы устранить или, по крайней мере, значительно снизить рыночный и факторный риск. На этом этапе часто используются коммерчески доступные модели риска, такие как MSCI/Barra , APT, Northfield, Risk Infotech и Axioma, чтобы ограничить или устранить различные факторы риска. [6]

Риски

[ редактировать ]В течение ограниченного периода времени движение рынка с низкой вероятностью может привести к тяжелым краткосрочным потерям. Если такие краткосрочные убытки превышают финансирование инвестора для удовлетворения требований промежуточной маржи, его позиции, возможно, придется ликвидировать с убытком, даже если прогнозы, смоделированные его стратегией, в конечном итоге окажутся верными. 1998 году Дефолт в Long-Term Capital Management стал широко разрекламированным примером фонда, который обанкротился из-за своей неспособности предоставить залог для покрытия неблагоприятных колебаний рынка. [7]

Статистический арбитраж также подвержен слабости модели , а также риску, связанному с акциями или ценными бумагами. Статистическая взаимосвязь, на которой основана модель, может быть ложной или нарушена из-за изменений в распределении доходности базовых активов. Факторы, о которых модель может не знать, могут стать важными движущими силами ценового действия на рынках, и обратное также применимо. Существование инвестиций, основанных на модели, само по себе может изменить лежащие в ее основе отношения, особенно если достаточное количество участников инвестируют, руководствуясь аналогичными принципами. Использование арбитражных возможностей само по себе повышает эффективность рынка, тем самым уменьшая возможности арбитража, поэтому необходимо постоянное обновление моделей.

На уровне конкретных акций существует риск слияний и поглощений или даже дефолта для отдельной компании. Такое событие немедленно лишило бы законной силы значимость любой исторической взаимосвязи, предполагаемой на основе эмпирического статистического анализа прошлых данных.

StatArb и системный риск: события лета 2007 г.

[ редактировать ]В июле и августе 2007 года ряд хедж-фондов StatArb (и других типов Quant) одновременно понесли значительные убытки, что трудно объяснить, если не существовало общего фактора риска. [8] Хотя причины еще не до конца понятны, в нескольких опубликованных отчетах винят экстренную ликвидацию фонда, который столкнулся с выводом капитала или требованием внесения маржи . Быстро закрывая свои позиции, фонд оказал давление на цены акций, которые были длинными и короткими. Поскольку другие фонды StatArb имели схожие позиции, из-за сходства их альфа-моделей и моделей снижения риска другие фонды получили отрицательную доходность. [9] Одна из версий событий описывает, как Morgan Stanley весьма успешный фонд StatArb компании , PDT , решил сократить свои позиции в ответ на стрессы в других частях фирмы, и как это способствовало нескольким дням беспокойной торговли. [10]

В каком-то смысле тот факт, что акции активно участвуют в StatArb, сам по себе является фактором риска, который является относительно новым и поэтому не учитывался моделями StatArb. Эти события показали, что StatArb развился до такой степени, что стал важным фактором на рынке, что существующие фонды занимают схожие позиции и фактически конкурируют за одинаковую прибыль. Моделирование простых стратегий StatArb, проведенное Хандани и Ло, показывает, что отдача от таких стратегий значительно снизилась с 1998 по 2007 год, предположительно из-за конкуренции. [9]

Также утверждалось, что события августа 2007 года были связаны с сокращением ликвидности, возможно, из-за снижения рисков со стороны высокочастотных маркет-мейкеров в это время. [11]

Примечательно, что общее снижение стоимости портфеля также можно объяснить причинным механизмом. В это же время произошел финансовый кризис 2007-2008 годов. Многие, если не подавляющее большинство, инвесторов любой формы зафиксировали убытки за этот годичный период. Связь наблюдаемых потерь в хедж-фондах, использующих статистический арбитраж, не обязательно указывает на зависимость. Поскольку на рынок выходит все больше конкурентов, а фонды диверсифицируют свои сделки на большем количестве платформ, чем StatArb, можно отметить, что не должно быть никаких оснований ожидать, что модели платформ будут вести себя как-то похоже друг на друга. Их статистические модели могут быть полностью независимыми.

Мировая практика

[ редактировать ]Статистический арбитраж сталкивается с различными нормативными ситуациями в разных странах или на разных рынках. Во многих странах, где торговля ценными бумагами или деривативами не полностью развита, инвесторы считают невозможным или невыгодным осуществлять статистический арбитраж на местных рынках.

Китай

[ редактировать ]В Китае количественные инвестиции, включая статистический арбитраж, не являются основным подходом к инвестированию. Ряд рыночных условий ограничивает торговое поведение фондов и других финансовых учреждений. Ограничение на короткие продажи, а также механизмы стабилизации рынка (например, дневной лимит) создают серьезные препятствия, когда отдельные инвесторы или институциональные инвесторы пытаются реализовать торговую стратегию, подразумеваемую теорией статистического арбитража.

См. также

[ редактировать ]- Коинтеграция

- Корреляция

- Валютная корреляция

- Преобразования, связанные с Фурье

- Машинное обучение

- Временной ряд

- Арбитраж волатильности [12]

Цитаты

[ редактировать ]- ^ Эндрю В. Ло (2010). Хедж-фонды: аналитическая перспектива (пересмотренное и расширенное издание). Издательство Принстонского университета. п. 260. ИСБН 978-0-691-14598-3 .

- ^ «Статистический арбитраж» . DayTradeTheWorld. 28 февраля 2020 г.

- ^ Махдави Дамгани, Бабак (2013). «Не вводящая в заблуждение ценность предполагаемой корреляции: введение в модель коинтеляции». Уилмотт . 2013 (1): 50–61. дои : 10.1002/wilm.10252 .

- ^ Рад, Хосейн; Лоу, Рэнд Квонг Ю; Фафф, Роберт (27 апреля 2016 г.). «Прибыльность парных торговых стратегий: методы дистанции, коинтеграции и копулы». Количественные финансы . 16 (10): 1541–1558. дои : 10.1080/14697688.2016.1164337 . ISSN 1469-7688 . S2CID 219717488 .

- ^ Авельянеда, Марко (весна 2011 г.). «Управление рисками и портфелем; Статистический арбитраж» (PDF) . Курантовский институт математических наук . Проверено 30 марта 2015 г.

- ^ Например, Эндрю Ло (указ. соч.) утверждает, что «широко распространенное использование стандартизированных моделей факторного риска, таких как модели MSCI / BARRA или North-field Information Systems ... почти наверняка приведет к общей подверженности этих менеджеров риску. факторы, содержащиеся в таких платформах"

- ^ Ловенштейн, Роджер (2000). Когда гений потерпел неудачу: взлет и падение долгосрочного управления капиталом . Случайный дом. ISBN 978-0-375-50317-7 .

- ^ Махдави Дамгани, Бабак (2012). «Вводящая в заблуждение ценность измеренной корреляции». Уилмотт . 2012 (1): 64–73. дои : 10.1002/wilm.10167 . S2CID 154550363 .

- ^ Jump up to: а б Амир Хандани и Эндрю Ло. Что случилось с квантовами в августе 2007 года?

- ^ Скотт Паттерсон (22 января 2010 г.). «Умы, стоящие за кризисом» . Интернет-журнал Уолл-стрит . Проверено 6 июня 2011 г.

- ^ Амир Хандани и Эндрю Ло. Что случилось с Quants в августе 2007 года?: Данные о факторах и транзакциях

- ^ Махдави Дамгани, Бабак (2013). «Деарбитраж со слабой улыбкой: применение для снижения риска». Уилмотт . 2013 (1): 40–49. дои : 10.1002/wilm.10201 . S2CID 154646708 .

Другие источники

[ редактировать ]- Авельянеда М. и Дж. Х. Ли: «Статистический арбитраж на рынке акций США» . Хорошо документированное эмпирическое исследование, подтверждающее, что прибыльность StatArb упала после 2002 и 2003 годов.

- Бертрам, В.К., 2009 г., Аналитические решения для оптимальной статистической арбитражной торговли, доступно на SSRN: https://ssrn.com/abstract=1505073 .

- Бертрам, В.К., 2009 г., Оптимальные торговые стратегии для процессов диффузии Ито, Physica A, Ожидается. Доступно на SSRN: https://ssrn.com/abstract=1371903 . Представляет надежную теоретическую основу для статистической арбитражной торговли.

- Ричард Букстабер: Демон нашего собственного замысла , Уайли (2006). Описывает: рождение Stat Arb в Morgan Stanley в середине 1980-х годов на основе идей парной торговли Джерри Бамбергера. Затмение концепции после ухода Бамбергера из Newport/Princeton Partners и Д.Э. Шоу, чтобы основать собственную фирму StatArb. И, наконец, возрождение StatArb в Morgan Stanley под руководством Питера Мюллера в 1992 году. Включает такой комментарий (стр. 194): «Расцвет статистического арбитража уже прошел. В середине 2002 года эффективность стратегий статистического арбитража начала снижаться, а стандартные методы так и не восстановились».

- Джегадиш, Н., 1990, «Свидетельства предсказуемого поведения доходов по ценным бумагам», Journal of Finance 45, стр. 881–898. Важная ранняя статья (наряду со статьей Лемана) о предсказуемости краткосрочной доходности, источник доходности StatArb.

- Колман, Джо (1998). «Внутри Д.Э. Шоу» . Стратегия деривативов . Проверено 23 июня 2013 г.

- Леманн, Б., 1990, «Причуды, мартингалы и рыночная эффективность», Ежеквартальный журнал экономики 105, стр. 1–28. Первая статья в открытой литературе, документирующая краткосрочный эффект возврата-разворота, который использовали первые фонды StatArb.

- Эд Торп: Взгляд на количественные финансы – модели победы над рынком Автобиографическая статья, описывающая работу Эда Торпа в области статистического арбитража в начале и середине 1980-х годов (см. стр. 5).

- Эд Торп: Статистический арбитраж, журнал Wilmott Magazine, июнь 2008 г. ( Часть 1 Часть 2 Часть 3 Часть 4 Часть 5 Часть 6 ). Еще больше воспоминаний о первых днях существования StatArb от одного из его пионеров.

Внешние ссылки

[ редактировать ]- Статистический арбитраж на рынке акций США

- Статистический арбитраж на основе безарбитражных моделей

- Статистика статистического арбитража

| Инвестиции стратегия |

|  | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Торговля | ||||||||||

| Связанный условия | ||||||||||

| Инвесторы | ||||||||||

| Управление | ||||||||||