Пакт стабильности и роста

Пакт стабильности и роста ( ПСР ) — это соглашение между всеми 27 государствами-членами Европейского Союза (ЕС), направленное на содействие и поддержание стабильности Экономического и валютного союза (ЭВС). Основываясь прежде всего на статьях 121 и 126 Договора о функционировании Европейского Союза , [1] он включает в себя финансовый мониторинг государств-членов со стороны Европейской комиссии и Совета Европейского Союза , а также выпуск ежегодных рекомендаций для конкретной страны по действиям налогово-бюджетной политики, чтобы обеспечить полное соответствие ПМГ также в среднесрочной перспективе. Если государство-член нарушает установленный ПМГ максимальный лимит государственного дефицита и долга, надзор и запрос на корректирующие действия будут усилены посредством объявления процедуры чрезмерного дефицита (EDP); и если эти корректирующие действия по-прежнему будут отсутствовать после многочисленных предупреждений, государство-член еврозоны в конечном итоге также может быть подвергнуто экономическим санкциям. [2] Пакт был изложен в резолюции Европейского совета в июне 1997 года. [3] и два постановления Совета от июля 1997 года. [4] [5] Первое постановление «об усилении надзора за состоянием бюджета, а также надзора и координации экономической политики», известное как «превентивное подразделение», вступило в силу 1 июля 1998 года. [4] Второе постановление «об ускорении и уточнении осуществления процедуры чрезмерного дефицита», иногда называемое «разубеждающим рычагом», но широко известное как «корректирующий рычаг», вступило в силу 1 января 1999 года. [5]

Целью пакта было обеспечение поддержания и соблюдения финансовой дисциплины в ЕВС. [6] Все государства-члены ЕС автоматически являются членами как ЕВС, так и ПМГ, как это определено пунктами самого Договора ЕС. Фискальная дисциплина обеспечивается ПМГ, требуя от каждого государства-члена проводить фискальную политику, направленную на то, чтобы страна оставалась в пределах государственного дефицита (3% ВВП) и долга (60% ВВП); а в случае уровня долга выше 60% он должен каждый год снижаться удовлетворительными темпами до уровня ниже. Как указано в постановлении о «превентивном вооружении», все государства-члены ЕС обязаны каждый год представлять отчет о соответствии ПМГ на рассмотрение и оценку Европейской комиссии и Совета Европейского Союза , в котором будет представлено ожидаемое финансовое развитие страны в будущем. текущий и последующие три года. Эти отчеты называются «программами стабильности» для государств-членов еврозоны и «программами конвергенции» для государств-членов, не входящих в еврозону, но, несмотря на разные названия, они идентичны по содержанию. После реформы ПМГ в 2005 году эти программы также включили Среднесрочные бюджетные цели (СЦБ), которые рассчитываются индивидуально для каждого государства-члена как среднесрочный устойчивый средний предел для страны. структурный дефицит , и государство-член также обязано наметить меры, которые оно намерено реализовать для достижения своего MTO. Если государство-член ЕС не соблюдает как лимит дефицита, так и лимит долга , инициируется так называемая «Процедура чрезмерного дефицита» (EDP) вместе с установлением крайнего срока для соблюдения, который в основном включает и описывает «путь корректировки к достижению МТО». Эта процедура предусмотрена положением о «руке сдерживания». [7]

Первоначально ПСР был предложен министром финансов Германии Тео Вайгелем в середине 1990-х годов. Германия долгое время проводила политику низкой инфляции, которая была важной частью устойчивого развития немецкой экономики с 1950-х годов. Правительство Германии надеялось обеспечить продолжение этой политики посредством ПСР, которая обеспечила бы преобладание финансовой ответственности и ограничила бы способность правительств оказывать инфляционное давление на европейскую экономику. Таким образом, он также был назван ключевым инструментом для государств-членов, перешедших на евро, чтобы гарантировать, что они не только соответствуют Маастрихтским критериям конвергенции во время перехода на евро, но и продолжают соблюдать финансовые критерии для следующих стран: годы. Процедура чрезмерного дефицита (EDP), также известная как корректирующее подразделение SGP, была приостановлена путем активации «общего положения об освобождении от обязательств» в течение 2020–2023 годов, чтобы обеспечить более высокие дефицитные расходы ; в первую очередь из-за пандемии COVID-19, возникшей как чрезвычайное обстоятельство, [8] а затем в 2022-2023 годах из-за российского вторжения в Украину, которое привело к росту цен на энергоносители, увеличению расходов на оборону и увеличению бюджетного давления во всем ЕС. [9] Несмотря на приостановку EDP в 2020-2023 годах, в апреле 2020 года в Румынии все же открылся EDP; [10] но только из-за того, что уже в 2019 финансовом году было зафиксировано нарушение лимита дефицита, что потребовало корректирующих действий в течение 2020–2024 годов для устранения бюджетного дисбаланса, созданного до 2020 года. [11] В 16 из 27 государств-членов были выявлены технические нарушения критериев ПМГ , когда в мае 2023 года были проанализированы их финансовые результаты на 2022 год и бюджеты на 2023 год; поскольку эти нарушения были исключены из-за обнаружения временных и исключительных обстоятельств, отраженных в активации общей оговорки об освобождении от ответственности, против этих государств-членов не было возбуждено никаких новых EDP. [12]

EDP будет снова оценена, начиная с 19 июня 2024 года. [13] где каждая страна будет анализировать свой обычный набор «Национальной программы реформ 2024 года» и «Программы стабильности или конвергенции 2024 года», [14] [15] с проверкой соответствия финансовых результатов на 2023 год и бюджета на 2024 год существующей версии правил ПСР на 2019 год, хотя нарушения дефицита будут оцениваться только в 3%, поскольку никакие нарушения лимита долга или сокращения долга не могут вызвать EDP в 2024 году. [16] Европейская комиссия обосновала свою дальнейшую деактивацию еще на один год правила ограничения долга или сокращения долга в 2023–2024 годах, заявив, что «соблюдение контрольного показателя сокращения долга может подразумевать слишком требовательные бюджетные усилия, которые могут поставить под угрозу экономический рост. Таким образом, По мнению Комиссии, соблюдение контрольного показателя сокращения долга не гарантировано в сложившихся экономических условиях». [12] В феврале 2024 года ЕС утвердил пересмотренный набор правил ПМГ , который введет принятие более медленного пути корректировки в сторону соблюдения дефицита и лимита долга ПМГ, а также продлит максимальную продолжительность процедуры чрезмерного дефицита с четырех до семи лет, если определенные требования реформы соблюдаются. Новые пересмотренные правила будут окончательно приняты Европейским парламентом и Советом министров до выборов в Европейский парламент в 2024 году ; и полностью применяется, начиная с представленных проектов бюджетов на 2025 год. [17] [18] [19] Первые «национальные среднесрочные бюджетно-структурные планы», основанные на новых пересмотренных бюджетных правилах, будут охватывать четырехлетний период 2025–2028 годов и должны быть представлены каждым государством-членом к 20 сентября 2024 года. [20]

Хронология

[ редактировать ]Это график того, как Пакт стабильности и роста развивался с течением времени: [21]

- 1997: Принятие Пакта стабильности и роста.

- 1998: Вступает в силу превентивный механизм.

- 1999: Вступает в силу корректирующая группа.

- 2005: В ПСР внесены поправки.

- 2011: Вступает в силу пакет Six Pack.

- 2013: приняты «Бюджетный договор» и «Двухпакет».

- 2020: Общая оговорка об освобождении от ответственности в рамках существующих правил активирована, а действие финансовых правил ПСР приостановлено на 2020–22 финансовые годы. [22]

- 2023: Общая оговорка об освобождении от ответственности в существующих правилах деактивируется, и финансовые правила ПСР будут применяться снова, начиная со следующей оценки в июне 2024 года, в отношении данных за 2023 финансовый год и 2024 бюджетный год. [16]

- 2024 г.: Реформа системы экономического управления (новые бюджетные правила) будет принята ЕС весной 2024 г. и начнет применяться с момента представления бюджетов на 2025 г. и национальных бюджетных планов на 2025–2028 гг. в сентябре 2024 г. [19] [20]

Реформа 2005 г.

[ редактировать ]В марте 2005 года Совет ЕС под давлением Франции и Германии смягчил правила; В ЕС заявили, что должны отреагировать на критику в отношении недостаточной гибкости и сделать пакт более осуществимым. [23] Ecofin согласился на реформу ПМГ. Потолок бюджетного дефицита в 3% и государственного долга в 60% был сохранен, но решение объявить страну с чрезмерным дефицитом теперь может зависеть от определенных параметров: поведения циклически скорректированного бюджета, уровня долга, продолжительности период медленного роста и вероятность того, что дефицит связан с процедурами повышения производительности. [24] Пакт является частью набора постановлений Совета, принятых на саммите Европейского совета 22–23 марта 2005 года. [25]

- Изменения в реформе профилактического органа [26]

- Среднесрочные бюджетные цели (СЦ) для конкретных стран: ранее, в течение 1999-2004 годов, ПМГ определил общий СЦП для всех государств-членов, который заключался в том, чтобы «достичь бюджетного положения, близкого к равновесию или профицита в течение полного бизнес-цикла». . После реформы MTO были рассчитаны по значениям для конкретной страны в соответствии с «экономическим и бюджетным положением и рисками устойчивости государства-члена», на основе текущего соотношения долга государства к ВВП и долгосрочного потенциального роста ВВП , в то время как Общая цель в среднесрочной перспективе по-прежнему заключается в том, чтобы «достичь бюджетного положения, близкого к сбалансированному или профицитному в течение полного бизнес-цикла». В 2005 году не было представлено никакой точной формулы для расчета MTO для конкретной страны, но было подчеркнуто, что верхний предел MTO должен находиться на уровне, «обеспечивающем запас прочности для постоянного соблюдения установленного правительством лимита дефицита в 3% при одновременном обеспечении финансовой устойчивости» . в долгосрочной перспективе». Кроме того, согласно постановлению ЕС, верхний предел MTO для государства еврозоны или государства-члены ERM II должны быть: Макс. 1,0% ВВП в структурном дефиците , если государство имеет сочетание низкого долга и высокого потенциального роста, и если дело обстоит наоборот – или если государство страдает от повышенных рисков устойчивости, связанных с возрастом, в долгосрочной перспективе, тогда верхний MTO лимит должен подняться до «баланса или профицита». Наконец, было подчеркнуто, что перед каждым государством-членом стоит задача выбрать свой MTO при подаче ежегодного отчета по программе конвергенции/стабилизации, и ему всегда разрешено выбирать свой MTO на более амбициозном уровне по сравнению с верхним пределом MTO, если это лучше подходит. среднесрочную бюджетную политику.

- Минимальные ежегодные бюджетные усилия – для государств, находящихся на пути корректировки, для достижения своего MTO: Все государства-члены согласились, что бюджетная консолидация бюджета должна проводиться «когда экономические условия являются благоприятными», что определялось как периоды, когда фактический рост ВВП превышал среднее значение для долгосрочного потенциального роста. Что касается непредвиденных доходов, было также согласовано правило, согласно которому такие средства должны направляться непосредственно на сокращение государственного дефицита и долга. Кроме того, было согласовано специальное правило корректировки для всех государств еврозоны и государств-членов ERM-II, которые еще не достигли своего MTO, в котором указано, что они обязуются осуществлять ежегодные улучшения своего структурного дефицита, равного минимум 0,5% ВВП.

- Система раннего предупреждения: Существующий механизм раннего предупреждения расширен. Европейская комиссия теперь может также выдавать «заключение», адресованное государствам-членам, без предварительного участия Совета, в ситуациях, когда заключение действует как формальная рекомендация и поощрение государства-члена к реализации согласованного пути корректировки для достижения заявленного MTO. Это означает, что комиссия не будет ограничивать свое мнение/рекомендации только ситуациями с острым риском нарушения контрольного значения 3% ВВП, но также будет обращаться к государствам-членам с письмом-уведомлением в случаях, когда она обнаружит неоправданные отклонения от траектории корректировки в сторону заявленный MTO или непредвиденные нарушения самого MTO (даже если лимит дефицита в 3% полностью соблюдается).

- Структурные реформы: Чтобы гарантировать, что реализация необходимых структурных реформ не столкнется с препятствиями из-за режима соблюдения пути корректировки к достижению заявленного MTO, было решено, что реализация крупных структурных реформ (если они имеют прямые долгосрочные затраты) эффект сбережений – и может быть проверен для улучшения финансовой устойчивости в долгосрочной перспективе – т.е. реформы пенсионных схем ), должен автоматически допускать временное отклонение от MTO или траектории его корректировки, равное затратам на реализацию структурной реформы, при условии, что что предел дефицита в 3% будет соблюдаться и MTO или траектория корректировки MTO будет снова достигнута в течение четырехлетнего программного периода.

- Реформаторские изменения корректирующего рычага [26]

- Определение чрезмерного дефицита:

- Сроки и повторение этапов процедуры чрезмерного дефицита:

- С учетом системной пенсионной реформы:

- Фокус на долг и финансовую устойчивость:

- Реформы изменения экономического управления [26]

- Фискальное управление:

- Статистическое управление:

Реформы 2011–2013 гг.

[ редактировать ]Европейский долговой кризис 2010 года доказал серьезные недостатки, заложенные в ПСР. С одной стороны, большинство членов еврозоны не последовало спонтанно в течение цикла расширения в начале 2000-х годов. С другой стороны, EDP не была проведена должным образом, когда это было необходимо, как ясно показывают примеры Франции и Германии. [27]

Чтобы стабилизировать еврозону, государства-члены приняли обширный пакет реформ, направленных на совершенствование как основных бюджетных правил, так и системы правоприменения. [28] [29] Результатом стал полный пересмотр ПМГ. Принятые вскоре меры оказались весьма спорными, поскольку они подразумевали беспрецедентное ограничение национального суверенитета и наделение Союза полномочиями по глубокому надзору. Новая структура представляет собой лоскутное одеяло нормативных актов, как внутри, так и за пределами формального здания ЕС. Следовательно, система теперь намного сложнее.

Договор о стабильности, координации и управлении

[ редактировать ]Договор о стабильности, координации и управлении (TSCG), обычно называемый Европейским бюджетным договором , был подписан 2 марта 2012 года всеми государствами-членами еврозоны и восемью другими государствами-членами ЕС и вступил в силу 1 января 2013 года. в настоящее время 27 государств-членов ЕС ратифицировали договор или присоединились к нему, а главный противник TSCG (Соединенное Королевство) покинул ЕС в январе 2020 года. TSCG был призван способствовать запуску нового межправительственного экономического сотрудничества, выходящего за формальные рамки. договоров ЕС, поскольку большинство (но не все) государств-членов на момент его создания были готовы принять на себя дополнительные обязательства.

Несмотря на то, что это межправительственный договор вне правовой базы ЕС , все его положения функционируют как расширение ранее существовавших правил ЕС, используя те же инструменты отчетности и организационные структуры, уже созданные в ЕС в трех областях: Бюджетная дисциплина, поддерживаемая стабильностью и ростом. Пакт (расширенный Разделом III ), Координация экономической политики (расширенный Разделом IV ) и Управление внутри ЕВС (расширенный Разделом V ). [30] Полный договор распространяется на все государства-члены еврозоны. Добровольное согласие стран, не входящих в еврозону, соблюдать финансовые и экономические положения договора (Раздел III+IV) было заявлено Данией, Болгарией и Румынией, хотя эта основная часть договора в настоящее время не применяется. для Швеции, Польши, Венгрии и Чехии – до момента, пока они либо не заявят об обратном, либо не перейдут на евро.

Государства-члены, связанные Разделом III TSCG, должны перенести эти финансовые положения (именуемые «Фискальный договор») в свое национальное законодательство. В частности, согласно определению договора, государственный бюджет должен быть сбалансированным или профицитным. Новшеством является то, что писаным законом должен быть установлен механизм автоматической коррекции для исправления потенциальных значительных отклонений. Также требуется создание национального независимого органа мониторинга для обеспечения финансового надзора (обычно называемого фискальным советом) с полномочиями проверять соответствие всех статистических данных и бюджетов правительства согласованным бюджетным правилам, а также обеспечивать правильное функционирование механизма автоматической коррекции.

Договор определяет сбалансированный бюджет точно так же, как это сделал ПМГ, а именно: дефицит государственного бюджета , не превышающий 3,0% валового внутреннего продукта (ВВП), и структурный дефицит, для конкретной страны. не превышающий среднесрочную бюджетную цель (MTO) . Однако Фискальный договор ввел более строгий верхний предел MTO по сравнению с SGP, поскольку теперь он может быть установлен не более чем на уровне 0,5% ВВП для штатов с соотношением долга к ВВП, превышающим 60%, в то время как только штаты с уровнем долга ниже 60% ВВП будет подлежать соблюдению верхнего предела MTO на уровне 1,0% ВВП, разрешенного ПМГ. [31] [32] Точный минимальный MTO, применяемый для конкретной страны, пересчитывается и устанавливается Европейской комиссией для каждой страны каждые три года и может быть установлен на уровнях, более строгих, чем наибольшая широта, разрешенная договором. [30]

В соответствии с существующими правилами ПСР, баланс бюджета расширенного государственного управления государства-члена будет соответствовать критериям дефицита TSCG, либо если будет установлено, что он находится в пределах лимита MTO для конкретной страны, либо если будет обнаружено, что он демонстрирует «быстрый» дефицит. прогресс» на «пути корректировки» в направлении соблюдения лимита MTO для конкретной страны. В этом отношении TSCG строже, чем SGP, только используя фразу «быстрый прогресс» (без количественной оценки этого термина), в то время как правила SGP предпочли вместо этого использовать фразу «достаточный прогресс». В соответствии с существующими правилами ПМГ Европейская комиссия установит для каждой страны доступные временные рамки для «пути корректировки» до достижения лимита MTO на основе оценки риска устойчивости долга конкретной страны, в то время как также соблюдая требование о том, что ежегодные улучшения структурного баланса бюджета должны составлять минимум 0,5% ВВП. [30]

В договоре говорится, что проверка соответствия и расчет достаточно необходимых корректировок критериев лимита долга и «долгового тормоза» должны быть идентичны существующим правилам операционного долга, изложенным в Пакте стабильности и роста. Изложенные критерии лимита долга и долгового тормоза установили четыре способа для государства-члена соблюдать долговые правила: либо просто иметь уровень валового долга ниже 60% ВВП, либо, если он превышает 60% ВВП, его необходимо найти. «достаточно уменьшающиеся» по конкретным формулам расчета либо в течение «трехлетнего периода прогнозирования», либо «трехлетнего периода ретроспективного анализа», либо «трехлетнего ретроспективного периода на основе данных, скорректированных с учетом циклических изменений». [30]

Если какая-либо из периодических проверок, проводимых национальным финансовым советом, обнаруживает, что бюджет или расчетный финансовый счет сектора государственного управления не соответствует критериям дефицита или долга, предусмотренным соглашением, государство обязано немедленно исправить проблему, приняв достаточные противодействующие фискальные меры. меры или изменения в текущей налогово-бюджетной политике на конкретный год(ы), о котором идет речь. Если государство нарушает договор на момент вступления договора в силу, исправление будет считаться достаточным, если оно обеспечивает достаточно значительные ежегодные улучшения, чтобы оставаться на заранее определенном «пути корректировки» для конкретной страны в направлении пределов на среднесрочном горизонте. По аналогии с общим положением об освобождении от ответственности в ПСР, штат, переживающий значительную рецессию или временное исключительное событие, находящееся вне его контроля и имеющее серьезные последствия для бюджета, будет освобожден от требования проводить автоматическую финансовую коррекцию на весь срок ее действия. [33] [34]

В договоре говорится, что подписавшие стороны должны попытаться включить договор в правовую базу ЕС на основе оценки опыта его реализации не позднее 1 января 2018 года. [33] В декабре 2017 года Европейская комиссия предложила новую директиву Совета о включении основных финансовых положений TSCG (все статьи Раздела III, кроме статьи 7 ) в законодательство ЕС. [35] ЕЦБ предложил несколько уточняющих поправок к предложенной Директиве Совета в мае 2018 года, отметив при этом, что потенциальное принятие этой Директивы должно произойти только вместе с поправкой к ранее существовавшему Постановлению Совета 1466/97, чтобы отразить, что TSCG ввел более строгий верхний предел структурного дефицита (MTO) на уровне 0,5% ВВП для государств-членов, у которых соотношение долга к ВВП превышает 60%, что было более строгим пределом, чем максимальный 1% ВВП, разрешенный Постановлением Совета 1466/ 97 для всех стран-членов еврозоны, независимо от соотношения их долга к ВВП. [36] Если Директива Совета будет принята, она приведет в соответствие бюджетные правила ЕС с бюджетными правилами TSCG. Поскольку содержание Директивы не охватывает все статьи TSCG, оно, тем не менее, не заменит ее, а продолжит сосуществовать с TSCG. [36] Предложенная директива Совета так и не была принята, но последняя реформа 2024 года — это новая попытка интегрировать TSCG в законодательство ЕС, которая, скорее всего, увенчается успехом.

Вторичное законодательство

[ редактировать ]Было принято несколько вторичных законодательных актов для усиления как профилактического, так и корректирующего действия ПМГ. Следует различать Sixpack 2011 года и Twopack 2013 года.

Шесть упаковок

[ редактировать ]Sixpack состоит из пяти Правил и одной Директивы, которые вступили в силу 13 декабря 2011 года, хотя соблюдение Директивы требовалось только к 31 декабря 2013 года.

- Постановлением 1177/2011 были внесены поправки в корректирующее подразделение (Положение 1467/97), введено и введено в действие новое правило сокращения долга (см. подраздел ниже), а также изменена Процедура чрезмерного дефицита. С одной стороны, каждый процедурный шаг был строго регламентирован по времени. С другой стороны, положения о гибкости, перечисленные в ст. 126(3) были более конкретизированы, чтобы уменьшить неопределенность в правоприменении. [37]

- Постановление 1176/2011 ввело Процедуру макроэкономического дисбаланса (MIP), новую процедуру, основанную на макроэкономических положениях договоров. Эта процедура касается не бюджетных правил, а сокращения «макроэкономических дисбалансов». Последний состоит из экономических тенденций, наблюдаемых в одном государстве-члене, которые могут нарушить нормальное функционирование экономики. Примером таких тенденций может быть развитие жилищного пузыря, подобного тому, который лопнул в Ирландии в 2010 году, или неконтролируемого профицита или дефицита текущего счета. [38]

- Постановление 1173/2011 [39] и 1174/2011 [40] изменил структуру введения санкций в контексте как EDP, так и MIP. Был введен полуавтоматический механизм: установление бюджетного нарушения влечет за собой решение о штрафе в Совете, если только квалифицированное большинство голосов не выразит противоположное мнение. Более того, по мере того, как нарушения продолжаются, менее разрушительные санкции (например, процентные депозиты) автоматически трансформируются в более губительные (либо беспроцентные депозиты, либо штрафы).

- Постановление 1175/2011 внесло поправки в превентивную меру (Постановление 1466/97) и ввело Европейский семестр . [41] Это процедура, призванная обеспечить форум для предварительной координации экономической и бюджетной политики государств-членов на ежегодной основе. В частности, каждый год в апреле все государства-члены еврозоны представляют свои «программы стабильности», в то время как все государства, не входящие в еврозону, представляют «программы конвергенции», которые, за исключением разного названия, имеют идентичное содержание. В этих документах излагаются основные элементы бюджетных планов государств-членов, и они оцениваются Комиссией на соответствие критериям ПМГ как в рамках превентивной ветви (достижение MTO), так и корректирующей ветви (коррекция EDP). Важная часть оценки направлена на соблюдение минимальных годовых контрольных показателей, установленных для структурного баланса бюджета каждой отдельной страны , стремясь либо к минимальному улучшению структурного баланса бюджета, чтобы он находился на заданном пути, либо к исправлению текущей процедуры чрезмерного дефицита в рамках корректирующей процедуры. вооружение или стремление к достижению специфических для страны Среднесрочная бюджетная цель (СЦ) – или, по оценкам, находится на соответствующем пути корректировки к этой СЦ в рамках превентивного направления. На основе своей оценки программ стабильности и конвергенции Комиссия также разрабатывает рекомендации для конкретных стран для всех государств-членов ЕС, по которым Совет принимает заключения в июле. К ним относятся рекомендации по соответствующим действиям в области экономической и налогово-бюджетной политики. Все КСО, принятые в рамках Европейского семестра с 2011 года, регистрируются в базе данных КСО, которая является основным инструментом для регистрации и мониторинга ежегодного прогресса каждого государства-члена в реализации КСО. [42] Кроме того, Совет принимает рекомендации по экономической политике, которые применимы к зоне евро в целом.

- Директива 2011/85/ЕС изложила требования к ежегодно представляемым бюджетным рамкам всех государств-членов. [43] и должен быть реализован каждым государством-членом не позднее 31 декабря 2013 года. [44]

Новое правило сокращения долга (Положение 1177/2011)

[ редактировать ]В корректирующее подразделение ПМГ (Постановление 1467/97) были внесены поправки Постановлением 1177/2011. Благодаря полностью переписанной «статье 2» эта поправка ввела и ввела в действие новое «правило сокращения долга» , обычно называемое «правилом торможения долга» и законодательно называемое «числовым ориентиром для сокращения долга 1/20» . Новое правило сокращения долга вступило в силу на уровне ЕС 13 декабря 2011 года. [37]

- Правило долгового тормоза: государства-члены, чье отношение валового долга к ВВП сектора государственного управления превышает контрольный уровень 60% в последнем зарегистрированном финансовом году, должны сокращать его в среднем по крайней мере на одну двадцатую (5%) в год. превышенные процентные пункты, где расчетным средним периодом является либо трехлетний период, охватывающий последний финансовый год и прогнозы на текущий и следующий год, либо последние три финансовых года. Рост уровня долга в течение обоих скользящих трехлетних периодов допускается до тех пор, пока соотношение долга к ВВП государства-члена не превысит 60% в последнем зарегистрированном финансовом году. Если бы Европейская комиссия решила, что промежуточные значения за трехлетние периоды не должны иметь прямого влияния на требования к снижению в конечной точке периода, тогда формула была бы довольно простой (т.е. для отношения долга к ВВП зафиксировано на уровне 80% к концу года, предшествующего последнему финансовому году, то за период, охватывающий последний финансовый год и последующие прогнозные два года, оно должно снизиться как минимум на: 1/20 * (80%‑60%) = 1,0 процентного пункта в год, что приведет к ограничению в 77,0% через три года). Поскольку Европейская комиссия решила, что промежуточные значения за трехлетние периоды также должны повлиять на окончательное требование по сокращению долга, они разработали несколько более сложную формулу расчета контрольных показателей: [45] [46]

- Формула обратной проверки для контрольного показателя сокращения долга (bb t ):

bb t = 60% + 0,95*(b t-1 -60%)/3 + 0,95 2 *(б т-2 -60%)/3 + 0,95 3 *(б т-3 -60%)/3 .

Значение bb — это рассчитанный контрольный предел для года t .

Формула включает три индекса t-года для обратной проверки.

- Формула обратной проверки для контрольного показателя сокращения долга (bb t ):

- Формула форвардной проверки для контрольного показателя сокращения долга (bb t+2 ):

bb t+2 = 60% + 0,95*(b t+1 -60%)/3 + 0,95 2 *(б т -60%)/3 + 0,95 3 *(b t-1 -60%)/3 .

При проверке вперед применяется та же формула, что и при проверке назад, только все индексы t-года переносятся на два года вперед.

- Формула форвардной проверки для контрольного показателя сокращения долга (bb t+2 ):

- Год, обозначенный буквой t в приведенных выше формулах ретроспективного и перспективного анализа, всегда является последним завершенным финансовым годом, по которому доступны данные о результатах. Например, обратная проверка, проводимая в 2024 году, всегда будет проверять, отражают ли данные о результатах за завершенный 2023 финансовый год (t) отношение долга к ВВП (b t ) на уровне, соответствующем «контрольному показателю сокращения долга на 2023 год» (bb t ) рассчитывается на основе данных об итогах отношения долга к ВВП за 2020+2021+2022 годы, в то время как перспективная проверка, проводимая в 2024 году, будет полностью зависеть от того, будут ли соответствовать прогнозные данные 2025 года (b t+2 ). «Эталон сокращения долга на 2025 год» (bb t+2 ), рассчитанный на основе данных о соотношении долга к ВВП за 2022+2023+2024 годы. Следует отметить, что всякий раз, когда входное значение b (отношение долга к ВВП) фиксируется/прогнозируется ниже 60%, его входные данные должны быть заменены фиктивным значением 60% в формуле.

- Помимо ретроспективной проверки соблюдения долгового тормоза (b t bb t ) и перспективную проверку соблюдения долгового тормоза (b t+2 bb t+2 ), третья циклически скорректированная обратная проверка долгового тормоза (b* t bb t ) также являются частью оценки того, находится ли государство-член в приостановке выполнения критерия долга. Эта проверка применяет ту же формулу обратной проверки для контрольного показателя сокращения долга (bb t ), но теперь проверяет, соответствует ли циклически скорректированное соотношение долга к ВВП (b* t ) этому рассчитанному контрольному пределу (bb t ), будучи соответствующим требованиям. с уравнением: b* t бб т . Точная формула, используемая для расчета циклически скорректированного отношения долга к ВВП за последний завершенный год t с данными о результатах (b* t ) , отображается в поле формулы ниже.

Б т + С т + С т-1 + С т-2 | |

| б* т = | Y t-3 * (1 + Ypot t )(1 + P t ) * (1 + Ypot t-1 )(1 + P t-1 ) * (1 + Ypot t-2 )(1 + P t-2 ) |

| |

Если соблюдается хотя бы одно из четырех количественных требований к долгу (включая первое, требующее, чтобы соотношение долга к ВВП было ниже 60% в последнем зарегистрированном финансовом году): b t 60% или б т бб т или б* т бб т или б т+2 bb t+2 , то государство-член будет объявлено о приостановлении действия правила долгового тормоза. В противном случае Комиссия объявит о существовании «очевидного нарушения» критерия долга путем публикации отчета по статье 126(3) , в котором будет проведено расследование того, было ли «очевидное нарушение» «реальным» после принятия ряда разрешенных исключений. рассмотрение. При условии, что в отчете по статье 126(3) не может быть обнаружено никаких особых «исключений от нарушений» (т.е. установление того, что нарушение долга было вызвано исключительно «структурными улучшениями пенсионных реформ» или «выплатой средств финансовой помощи механизмам финансовой стабильности» или «выплатой национальные фонды в новый Европейский фонд стратегических инвестиций » или «видимость общеевропейской рецессии» ), то Комиссия будет рекомендовать Совету открыть EDP, обремененный долгами, против государства-члена путем публикации документа 126(6) отчет . [45] [46]

По причинам переходного периода постановление предоставило всем 23 государствам-членам ЕС, имеющим действующую EDP в ноябре 2011 года, трехлетний период освобождения для соблюдения правила, который должен начаться в год, когда государство-член аннулирует свою EDP 2011 года. [37] Например, Ирландия будет обязана соблюдать новое правило долгового тормоза только в 2019 году, если ей, как ожидается, удастся скорректировать свою EDP в 2015 финансовом году – при этом формальная отмена EDP произойдет в 2016 году. [47] В течение тех лет, когда 23 государства-члена освобождаются от соблюдения нового правила долгового тормоза, они по-прежнему обязаны соблюдать старое правило долгового тормоза, которое требует, чтобы соотношение долга к ВВП, превышающее 60%, было «достаточно уменьшено». ", [37] Это означает, что он должен приближаться к эталонному значению в 60% «удовлетворительным темпом», гарантируя, что ему удастся выполнить требования по сокращению долга, предусмотренные новым правилом долгового тормоза, через три года после отмены EDP. Этот специальный переходный «удовлетворительный темп» рассчитывается Комиссией индивидуально для каждого из заинтересованных государств-членов и публикуется им в виде показателя: Ежегодно требуемой минимальной линейной структурной корректировки (MLSA) дефицита в каждом из стран-членов ЕС. 3 года в переходный период – обеспечение соблюдения нового правила долгового тормоза к концу переходного периода. [46] [48]

Две упаковки

[ редактировать ]Twopack состоит из двух правил , которые вступили в силу 30 мая 2013 года. Они применимы исключительно к государствам-членам еврозоны и вводят дополнительную координацию и надзор за их бюджетными процессами. Они были сочтены необходимыми, учитывая более высокий потенциал побочных эффектов бюджетной политики в зоне единой валюты. Дополнительные правила дополняют требования ПМГ о надзоре, увеличивая частоту и масштаб проверки политики государства-члена, но не налагают дополнительных требований на саму политику. Степень надзора будет зависеть от экономического здоровья государства-члена. [49]

Регламент 473/2013 адресован всем государствам-членам еврозоны и требует, чтобы проект бюджетного плана на предстоящий год представлялся ежегодно до 15 октября для оценки соответствия ПМГ, проводимой Европейской комиссией. Затем государство-член должно дождаться заключения Комиссии, прежде чем проект бюджетного плана будет обсуждаться и голосовать за него в национальном парламенте. Комиссии не будет предоставлено право вето в отношении потенциального принятия бюджетного бюджета национальными парламентами, но она будет иметь право заранее предупреждать национальные парламенты, если будет установлено, что предлагаемый проект бюджета ставит под угрозу правила долга и дефицита бюджета. ПГП. [50]

- Постановление требует, чтобы любое государство-член еврозоны, на которое распространяется открытый EDP, также публиковало «отчет о состоянии корректирующих действий» с интервалом в 6 месяцев, причем частота увеличивалась до ежеквартальных отчетов, если государство «постоянно не выполняет рекомендации Совета по корректирующим мерам». с целью устранения чрезмерного дефицита». [50]

Постановление 472/2013 касается подгруппы государств-членов еврозоны, испытывающих или находящихся под угрозой финансовой нестабильности, которая понимается в том случае, если государство имеет действующую процедуру чрезмерного дисбаланса (EIP) или получает любую макроэкономическую финансовую помощь от EFSM / EFSF. / ЕСМ / МВФ /другие двусторонние основы. Эти государства-члены подвергаются еще более глубокому и частому «усиленному надзору», чтобы предотвратить возникновение возможного кризиса суверенного долга. [51]

- Постановление требует, чтобы «отчеты о состоянии корректирующих действий» публиковались ежеквартально, и что Комиссии на этой основе будет разрешено направлять предупреждения в национальный парламент соответствующего государства-члена о вероятном несоблюдении программы. целевые показатели и/или путь бюджетной корректировки для соблюдения сроков EDP; на такой ранней стадии процесса, что у пострадавшего государства-члена все еще будет достаточно времени для принятия необходимых контрмер, чтобы предотвратить возможную задержку требуемого соблюдения. [51]

Оценка и критика

[ редактировать ]В посткризисный период юридические дебаты по ЕВС в основном были сосредоточены на оценке влияния как «шести-», так и «двойного пакета» на ПМГ. Большинство ученых признают, что значительные улучшения произошли в сфере исполнения бюджета, особенно в том, что касается введения сдерживающих санкций в отношении членов, не соблюдающих требования. Однако критических позиций обычно больше, чем позитивных.

Многие критиковали растущую сложность исполнительных процедур. Процесс реформ должен был совместить сильное ужесточение EDP с требованием более широких положений об освобождении от обязательств. Напряжение между этими противоположными тенденциями способствовало разработке сложных критериев оценки. [52] часто переводится в сложные математические формулы. Это не только вносит путаницу в общую структуру, но и делает процедурный результат трудно предсказуемым для государств-членов.

Другая широко распространенная критика касается высокого дефицита демократии, заложенного в ПСР. Национальные политики избираются демократическим путем и имеют поддержку на национальном уровне, в то время как ЕС (в качестве центрального наблюдателя) делает это лишь косвенным путем. [53] Разногласия между этими двумя уровнями становятся все более заметными в периоды экономических трудностей, когда стремление к бюджетной консолидации становится все более насущным. Ученые сходятся во мнении, что проблема дефицита демократии связана с отсутствием более федерализованной институциональной структуры экономического управления в еврозоне. Аргумент заключается в том, что строго легитимные институты Союза избавят от необходимости проникать в механизмы наблюдения, поскольку они частично изменят процесс экономической политики на центральном уровне.

Программы спасения

[ редактировать ]Из-за кризиса некоторые члены потеряли доступ к финансовым рынкам для рефинансирования своего долга. Очевидно, что рамок ПСР оказалось недостаточно для обеспечения стабильности еврозоны. По этой причине механизм финансовой помощи был сочтен необходимым для решения таких чрезвычайных проблем. Первой попыткой стал Европейский фонд финансовой стабильности (EFSF), специально созданный в 2010 году для помощи Греции, Португалии и Ирландии. Однако два года спустя, с созданием Европейского механизма стабильности (ESM), был создан постоянный объект. Последний состоит из международного договора, подписанного 2 февраля 2012 года только членами еврозоны.

Больные члены получают финансовую помощь в виде кредитов под низкие проценты, выплата которых связана с политическими условиями. Последние обычно состоят из программ макроэкономической корректировки (MAP), принятие которых считается необходимым для исправления дисбалансов, которые привели к первоначальной нестабильности.

Программы финансовой помощи не представляют собой процедуру принудительного исполнения в строгом смысле этого слова . Однако, поскольку финансовая поддержка всегда предполагает соблюдение ряда бюджетных и экономических условий, ее можно рассматривать как своего рода механизм принудительного исполнения ex post .

Реформа 2024

[ редактировать ]26 апреля 2023 года Комиссия представила три законодательных предложения по реализации комплексной реформы налогово-бюджетной системы ЕС: [54]

- Новое Постановление о превентивном компоненте ПМГ: Положение об эффективной координации экономической политики и многостороннем бюджетном надзоре, а также отмена Постановления Совета 1466/97.

- Положение о внесении изменений в корректирующее подразделение ПМГ: Положение о внесении изменений в Положение 1467/97 об ускорении и уточнении осуществления процедуры чрезмерного дефицита.

- Директива, вносящая поправки в Директиву о национальных бюджетных рамках: Директива Совета, вносящая поправки в Директиву 2011/85/ЕС о требованиях к бюджетным основам государств-членов.

Предлагаемая реформа направлена на повышение устойчивости государственного долга, содействие устойчивому и инклюзивному росту посредством реформ и инвестиций, повышение национальной ответственности за бюджетные планы и бюджетные корректировки, упрощение законодательной базы, переход к более широкому среднесрочному подходу к бюджетной политике и обеспечение большего эффективное и последовательное соблюдение бюджетных правил. [54]

Согласно юридической оценке ЕЦБ, предложения по реформе Комиссии также направлены на интеграцию статей Раздела III Европейского фискального договора (TSCG) , и если положения будут отличаться, это не требует последующего внесения поправок или отмены TSCG, поскольку статья 2 TSCG гарантирует, что положения TSCG всегда будут применяться и интерпретироваться в соответствии с существующей структурой экономического управления Европейского Союза. [55]

В феврале 2024 года трилогические переговоры между законодателями завершились временным политическим соглашением по предложению Комиссии о комплексной реформе правил ПМГ. Реформа приведет к принятию более медленного пути корректировки в сторону соблюдения лимита дефицита и долга ПСР, а также продлит максимальную продолжительность процедуры чрезмерного дефицита с четырех до семи лет, если будут соблюдаться определенные требования реформы. Новые пересмотренные правила будут окончательно приняты Европейским парламентом и Советом министров до выборов в Европейский парламент в 2024 году ; и полностью применяется, начиная с представленных проектов бюджетов на 2025 год. [56] [57] [19] Первые «национальные среднесрочные бюджетно-структурные планы», основанные на новых пересмотренных бюджетных правилах, будут охватывать четырехлетний период 2025-2028 годов и должны быть представлены каждым государством-членом к 20 сентября 2024 года. [20]

Ожидается, что Европейский парламент проголосует по новому Положению о превентивном подразделении в апреле 2024 года. Ожидается, что после одобрения Парламентом Совет министров примет новое Постановление, примет Положение о внесении изменений в исправительное подразделение и примет Директиву, вносящую поправки в Директива о национальных бюджетных рамках. Между тем, поскольку новая правовая база еще не создана, весной 2024 года продолжает действовать действующая правовая база. [54]

Изменения ПМГ, вызванные реформой

[ редактировать ]Реформа была принята и вступила в силу 30 апреля 2024 года и повлекла за собой следующие изменения в ПМГ: [58] [13]

- «Национальные среднесрочные финансово-структурные планы», представляемые ежегодно до 20 сентября, объединят и заменят предыдущие «Программу стабильности/конвергенции» и «Национальную программу реформ», представляемые ежегодно в апреле. При сохранении 4-5-летнего периода действия программы/плана намерение новых планов состоит в том, чтобы последующая ежегодная отчетность ограничивалась отчетами о ходе реализации первоначального плана.

- Максимальная продолжительность Процедуры чрезмерного дефицита (EDP) будет увеличена с четырех до семи лет, если будут соблюдаться определенные требования реформы, для государств-членов, нуждающихся в более медленном пути адаптации к соблюдению лимита дефицита и долга ПМГ.

- Новое правило сокращения долга (Положение 1177/2011) , также известное как контрольный показатель сокращения долга, будет отменено. Вместо этого в будущем EDP на основе долга может быть инициирован только для государств-членов, имеющих отношение долга к ВВП выше 60% наряду с дефицитом бюджетного баланса, если контрольный счет государства-члена в то же время отклоняется от согласованный для конкретной страны «План чистых расходов» на 0,3 процентных пункта ВВП ежегодно или 0,6 процентных пункта ВВП в совокупности. Поскольку 2025 год станет первым финансовым годом, в котором будет действовать реформированная «Путь чистых расходов», ни одно государство-член не сможет открыть EDP на основе долга в 2024 году. Процедура запуска EDP на основе дефицита из-за нарушения Лимит дефицита номинального бюджета сектора государственного управления в размере 3%, однако, не будет изменен реформой и поэтому будет установлен уже в 2024 году.

- Среднесрочная бюджетная цель (MTO) и связанная с ней «Процедура значительных отклонений» в рамках превентивного направления ПМГ отменены.

- Фискальный надзор больше не будет фокусироваться на том, как функционирует структурный бюджетный баланс, а вместо этого будет проверять, остается ли ежегодное процентное изменение «чистых первичных расходов, финансируемых из национальных источников» государства-члена в рамках согласованной многолетней траектории чистых расходов для конкретной страны, как одобрен Советом. Этот путь будет служить основой для проведения ежегодного финансового надзора в течение срока действия среднесрочного бюджетно-структурного плана государства-члена. « Чистые первичные расходы, финансируемые из национальных источников» , представляют собой общие расходы сектора государственного управления, но исключают: новые дополнительные расходы, финансируемые за счет дискреционных мер по доходам, таких как новые меры налогообложения (согласно слову «чистые»), процентные расходы (согласно слово «первичный»), циклические расходы на безработицу (что делает эту цифру нейтральной по отношению к деловому циклу), национальные расходы на софинансирование программ, финансируемых ЕС, а также расходы на программы ЕС, полностью соответствующие доходам из фондов ЕС.

- Для государства-члена, имеющего как государственный дефицит ниже эталонного значения 3% ВВП, так и государственный долг ниже эталонного значения 60% ВВП, Европейская комиссия теперь будет предоставлять технические консультации только по запросу заинтересованного государства-члена по своей стране. - конкретная цель для структурного первичного баланса, необходимая для обеспечения того, чтобы: [59]

- Государственный дефицит и долг также остаются ниже обоих эталонных значений в течение 4-5-летнего «Национального среднесрочного бюджетно-структурного плана», а также в течение дополнительного предполагаемого 10-летнего периода без изменений в налогово-бюджетной политике.

- Государственный дефицит в течение того же 14-15-летнего периода соответствует новой «гарантии устойчивости к дефициту» (статья 6b), которая требует ежегодной положительной бюджетной корректировки структурного первичного баланса в размере не менее 0,4% ВВП (или 0,25% в случае, если период корректировки и план продлеваются до 7 лет) до тех пор, пока структурный баланс не станет выше или равен -1,5% ВВП.

- Технические рекомендации по целевому показателю структурного первичного сальдо , отвечающему обоим вышеуказанным критериям, должны рассчитываться в соответствии с методологией, описанной в последнем отчете «Мониторинг устойчивости долга». Зная рекомендуемый целевой показатель структурного первичного баланса , максимально допустимый предел годового роста номинальных чистых первичных расходов можно рассчитать по следующей формуле:

- Номинальный чистый рост первичных расходов = ежегодный потенциальный рост ВВП + инфляция (измеряемая дефлятором ВВП) – необходимое изменение структурного первичного баланса / отношения первичных расходов к ВВП

- Для государств-членов с государственным долгом, превышающим 60% эталонного значения ВВП, или государственным дефицитом, превышающим 3% эталонного значения ВВП, Европейская комиссия опубликует эталонные траектории траектории чистых расходов для конкретной страны, обеспечивая соблюдение обоих эталонных значений. значения долга и дефицита в будущем. Траектория чистых расходов устанавливает годовые ограничения на то, насколько могут вырасти чистые расходы сектора государственного управления, и будет определена и сообщена Европейской комиссией перед публикацией первого национального среднесрочного бюджетно-структурного плана с корректировкой по умолчанию. период, охватывающий четыре года плана, но с возможным продлением периода корректировки максимум на три дополнительных года, если будут выполнены определенные требования реформы. Базовые траектории траектории чистых расходов конкретной страны должны устанавливаться в соответствии с этими пятью подкритериями: [59]

- К концу периода EDP дефицит государственного бюджета доводится и поддерживается на уровне ниже 3% ВВП.

- Дефицит государственного бюджета после того, как он будет зафиксирован ниже 3% ВВП, в дальнейшем будет приближаться к «общему запасу устойчивости» ниже предела дефицита в 3% ВВП. Этот новый критерий называется «гарантией устойчивости к дефициту» (статья 6b), которая требует дальнейшей ежегодной положительной бюджетной корректировки структурного первичного сальдо в размере не менее 0,4% ВВП (или 0,25% в случае, если период корректировки и план продлеваются до 7 лет) до тех пор, пока структурный баланс не станет выше или равен -1,5% ВВП.

- Прогнозируемое соотношение государственного долга к ВВП, превышающее 60%, должно снизиться как минимум в среднем за год в соответствии с гарантиями устойчивости долга, в соответствии с изложенной методологией, описанной в последнем отчете «Мониторинг устойчивости долга». Гарантия устойчивости долга обеспечит снижение коэффициента государственного долга минимум на 1% в год от ВВП, пока коэффициент долга государства-члена превышает 90%, или на 0,5% от ВВП, пока коэффициент долга государства-члена остается между 60% и 90%.

- Бюджетные усилия в течение горизонта плана являются линейными и, по крайней мере, пропорциональны общим усилиям за весь период корректировки и по умолчанию будут иметь продолжительность 4 года, хотя он может быть продлен до 7 лет, если будут выполнены определенные требования реформы. .

- При номинальном дефиците баланса бюджета, превышающем 3% ВВП, структурный дефицит сектора государственного управления должен быть улучшен за счет бюджетной корректировки минимум на 0,5% ВВП в год в качестве ориентира, даже если четыре других подкритерия, приведенные выше, допускают меньшая ежегодная корректировка. Если четыре других подкритерия требуют ежегодной корректировки выше 0,5% ВВП, вместо этого потребуется более высокая корректировка.

- Стандартный штраф в случае несоблюдения целевых показателей EDP в предыдущей версии ПСР составлял 0,2% ВВП, но после реформы теперь будет составлять до 0,05% ВВП и накапливаться каждые шесть месяцев до «эффективных действий». «соответствующим государством-членом принято. После реформы «эффективные действия» будут считаться принятыми, если чистые расходы будут скорректированы до уровня, соответствующего согласованной «Пути чистых расходов».

- Предыдущая «общая оговорка об освобождении от ответственности» не была изменена реформой. Поскольку активация/деактивация этого пункта, однако, охватывала всю еврозону/ЕС в целом, реформа теперь также ввела «национальную оговорку об освобождении от ответственности», которая может быть активирована Советом, если этого потребует государство-член и будет рекомендовано Европейским союзом. Европейская комиссия. Потенциальная активация «национальной оговорки об освобождении от ответственности» приведет к приостановке действия правил только для соответствующего государства-члена на ограниченный период времени, в случае, если исключительные обстоятельства, находящиеся вне контроля этого государства-члена, окажут серьезное влияние на его государственные финансы, но только в том случае, если сама активизация не поставит под угрозу финансовую устойчивость в среднесрочной перспективе.

Государства-члены по критериям ПМГ

[ редактировать ]как еврозоны , так и стран, не входящих в еврозону, Государства-члены ЕС подлежат регулярной проверке на соответствие критерию дефицита и долга ПМГ. Минимум одна обычная проверка в год проводилась для всех государств-членов с 1998 года и минимум две обычные проверки в год для всех государств-членов еврозоны с момента вступления в силу двухпакетной реформы в 2013 году. [60] Если при проведении первой числовой проверки не будет соблюден хотя бы один из двух критериев, и в следующем отчете Комиссии о расследовании, предусмотренном статьей 126(3), будет сделан вывод, что это «очевидное нарушение» не было освобождено от ответственности, тогда будет возбуждено уголовное дело. Процедура чрезмерного дефицита (EDP) в отношении соответствующего государства-члена - объявлена принятием Советом отчета 126 (6); а крайний срок для необходимого исправления нарушений критериев – наряду с годовыми целевыми показателями структурного дефицита и номинального баланса бюджета – будет установлен одновременным принятием отчета 126(7). [61]

Программа EDP, также известная как корректирующее подразделение ПСР, была, однако, приостановлена посредством активации «общего положения об освобождении от обязательств» в течение 2020-2023 годов, чтобы обеспечить более высокие дефицитные расходы ; во-первых, из-за того, что пандемия Covid-19 стала чрезвычайным обстоятельством, [62] а затем в 2022–2023 годах из-за российского вторжения в Украину, которое привело к росту цен на энергоносители, увеличению расходов на оборону и увеличению бюджетного давления во всем ЕС . [63] Несмотря на приостановку EDP в 2020-2023 годах, в апреле 2020 года в Румынии все же открылся EDP; [64] но только из-за нарушения лимита дефицита, зафиксированного уже в 2019 финансовом году, что потребовало корректирующих действий в 2020-2024 годах для устранения бюджетного дисбаланса, созданного до 2020 года. [65]

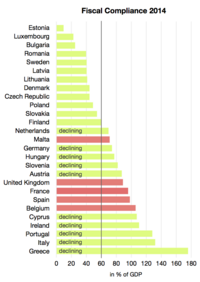

Соответствие в 2023 году

[ редактировать ]Данные в таблице ниже взяты из обычной проверки соответствия всех государств-членов ЕС в мае 2023 года. [12] с данными о результатах деятельности за 2022 финансовый год, опубликованными на сайте Евростата в апреле 2023 года, [66] и бюджетные значения на 2023-2026 годы, как они были указаны в представленной программе стабильности или программы конвергенции каждого государства-члена в апреле 2023 года. [67] В 16 из 27 государств-членов было обнаружено техническое нарушение «критериев ПМГ», когда их финансовые результаты за 2022 год и бюджеты на 2023 год были проанализированы в мае 2023 года, но поскольку эти нарушения были исключены из-за обнаружения временных и исключительных обстоятельств, что отражено в активации Общая оговорка об освобождении от ответственности, против этих государств-членов не было возбуждено никаких новых EDP. [12]

| Критерии ПМГ проверять (май 2023 г.) [12] | Баланс бюджета в % от ВВП (худшее значение в 2022-23 годах) [12] | Соотношение долга к ВВП (в 2022 году) [12] | Периоды EDP с 1998 года (из-за нарушение дефицит или долговое правило) [68] [69] | Финансовые годы с дефицитом выше 3,0% [66] (1998-2023) | Число лет с дефицит выше 3.0% [66] (1998-2023) |

|---|---|---|---|---|---|

| Страна | макс. -3,0% (или найти рядом с 3,0-3,5%, если другое подкритерии соблюдены) | макс. 60,0% (или достаточно убывающую за ретроспективный период 19–22 или перспективный период 21–24 или циклический скорректированный период 19–22) | |||

| -3.2% (найдено около 3%) | 78.4% (уменьшается достаточно быстро) | 2009–14 | 2004, 2009–10, 2020–22 | 6 | |

| -5.1% | 105.1% (уменьшается достаточно быстро) | 2009–14 | 2009–14, 2020 – настоящее время | 10 | |

| -6.1% | 22.9% | 2010–12 | 2009-10, 2014, 2020–21 | 5 | |

| -0.7% | 68.4% (уменьшается достаточно быстро) | 2013–17 | 1999–2004, 2009–15, 2020 | 14 | |

| 2.0% | 86.5% (уменьшается достаточно быстро) | 2004–6, 2010–16 | 1998–99, 2002–4 2009–14, 2018, 2020 | 13 | |

| -3.6% | 44.1% | 2004–8, 2009–14 | 1998–2003, 2009–10, 2012, 2020 – настоящее время | 13 | |

| 3.3% | 30.1% | 2010–14 | 2012 | 1 | |

| -4.3% | 18.4% | Никаких нарушений | 1999, 2020, 2023 – настоящее время | 3 | |

| -2.6% | 73.0% (увеличивается) | 2010–11 | 2020 | 1 | |

| -4.9% | 111.6% (уменьшается, но недостаточно быстро) | 2003–7, 2009–18 | 2002–5, 2008–16, 2020 – настоящее время | 17 | |

| -4.25% | 66.3% (уменьшается достаточно быстро) | 2003–7, 2009–12 | 2002–5, 2009–10, 2020–21 | 8 | |

| -2.3% | 171.3% (уменьшается достаточно быстро) | 2004–7, 2009–17 | 1998–2015, 2020–21 | 20 | |

| -6.2% | 73.3% (уменьшается достаточно быстро) | 2004–13 | 1998–99, 2001–11, 2020 – настоящее время | 17 | |

| 1.6% | 44.7% | 2009–16 | 2008–14, 2020 | 8 | |

| -8.0% | 144.4% (уменьшается, но недостаточно быстро) | 2005–8, 2009–13 | 2001, 2003–6, 2009–11, 2020 – настоящее время | 12 | |

| -4.4% | 40.8% | 2009–13 | 1999, 2008–11, 2020–22 | 8 | |

| -2.2% | 38.4% | 2009–13 | 2000–1, 2008–12, 2020 | 8 | |

| -1.5% | 24.6% | Никаких нарушений | 2020 | 1 | |

| -5.8% | 53.4% | 2004–7, 2009–12, 2013–15 | 1998–2004, 2008–9, 2012, 2020 – настоящее время | 14 | |

| -3.0% | 51.0% | 2004–5, 2009–14 | 2003, 2009–12, 2020 | 6 | |

| -4.7% | 49.1% | 2004–8, 2009–15 | 1998, 2000–6, 2008–14, 2020, 2022 – настоящее время | 18 | |

| -0.4% | 113.9% (уменьшается достаточно быстро) | 2005–8, 2009–17 | 1998, 2000–6, 2008–15, 2020 | 17 | |

| -6.2% | 47.3% | 2009–13, 2020 – настоящее время | 1998–2001, 2008–12, 2019 – настоящее время | 14 | |

| -6.3% | 57.8% | 2004–8, 2009–14 | 1998–2003, 2006, 2009–12, 2014, 2020–21, 2023 – настоящее время | 15 | |

| -4.1% | 69.9% (уменьшается достаточно быстро) | 2009–16 | 2000–1, 2009–14, 2020–21 | 10 | |

| -4.8% | 113.2% (уменьшается достаточно быстро) | 2009–19 | 2008–17, 2019 – настоящее время | 15 | |

| -0.4% | 33.0% | Никаких нарушений | Никаких нарушений | 0 | |

(с 2023 г.) | -3.6% | 90.9% (уменьшается достаточно быстро) | ЭДП невозможен | 2003, 2009–13, 2020 – настоящее время | 10 |

(с 2020 г.) | -3.3% (найдено около 3%) | 83.5% (уменьшается достаточно быстро) | ЭДП невозможен | 2003, 2009–12, 2020 – настоящее время | 9 |

(бывший участник) | Больше не оценивается | Больше не оценивается | 2006–7, 2008–17 | 2003–5, [70] 2008–16, [70] 2020 – настоящее время [71] | 16 |

Соответствие в 2024 году

[ редактировать ]EDP будет снова оценена, начиная с 19 июня 2024 года. [13] где каждая страна будет анализировать свой обычный набор «Национальной программы реформ 2024 года» и «Программы стабильности или конвергенции 2024 года», [14] [15] с проверкой соответствия финансового результата за 2023 год и бюджета на 2024 год действующей версии правил ПМГ на 2019 год; хотя будут оцениваться только нарушения дефицита 3% - потому что никакое нарушение лимита долга или сокращения долга не может привести к EDP в 2024 году. [16] Европейская комиссия аргументировала свою дальнейшую деактивацию еще на один год правила ограничения долга или сокращения долга в 2023-2024 годах: «что соблюдение контрольного показателя сокращения долга может означать слишком требовательные бюджетные усилия, которые могут поставить под угрозу экономический рост. Таким образом, по мнению Комиссии, соблюдение контрольного показателя сокращения долга не гарантировано в сложившихся экономических условиях». [12]

В 10 из 27 государств-членов (Бельгия, Чехия, Франция, Венгрия, Италия, Мальта, Польша, Румыния, Словакия и Испания) произошло «нарушение критериев ПМГ», основанное на техническом дефиците, согласно их финансовым результатам за 2023 год, опубликованным Евростатом в апреле 2024 года. . [66] Европейская комиссия будет ожидать получения бюджетных значений на 2024-2027 годы через представленную программу стабильности или программу конвергенции каждого государства-члена. [15] прежде чем решить, открывать или нет EDP для заинтересованных государств-членов.

Приведенная ниже таблица соответствия ПМГ на 2024 год будет обновлена с учетом последних данных, как только будет опубликована программа стабильности/конвергенции на 2024 год для каждой страны. Цвета, используемые для обозначения соответствия критериям ПСР, выбираются только предварительно на основе того, превышают ли сообщаемые финансовые данные пределы критериев, после принятия во внимание последних заявлений Комиссии о налогово-бюджетной политике, исключающих все нарушения, связанные с долгом, но без учета каких-либо дополнительных факторов или подкритерии во внимание при оценке соответствия критериям дефицита. Окончательная оценка соответствия критериям ПМГ каждой страны будет опубликована Европейской комиссией 19 июня 2024 года в форме отчета об оценке согласно статье 126(3) , в котором будет выяснено, было ли «очевидное нарушение» «реальным» (с указанием красным цветом) или могут быть «освобождены» (обозначены желтым цветом). [13]

| Критерии ПМГ проверять (июнь 2024 г.) [66] [15] | Баланс бюджета в % от ВВП (худшее значение в 2023-24 гг.) [66] [15] | Соотношение долга к ВВП (в 2023 г.) [66] [15] | Периоды EDP с 1998 года (из-за нарушение дефицит или долговое правило) [68] [69] | Финансовые годы с дефицитом выше 3,0% [66] (1998-2023) | Число лет с дефицит выше 3.0% [66] (1998-2023) |

|---|---|---|---|---|---|

| Страна | макс. -3,0% (или найти рядом с 3,0-3,5%, если другое подкритерии соблюдены) | макс. 60,0% (или достаточно убывающую за ретроспективный период 20–23 или перспективный период 22–25 или циклический скорректированный период 20–23) | |||

| -2.7% | 77.8% (уменьшается достаточно быстро) | 2009–14 | 2004, 2009–10, 2020–22 | 6 | |

| -4.4% | 105.2% (уменьшается достаточно быстро) | 2009–14 | 2009–14, 2020 – настоящее время | 10 | |

| -1.9% | 23.1% | 2010–12 | 2009-10, 2014, 2020–21 | 5 | |

| -0.7% | 63.0% (уменьшается достаточно быстро) | 2013–17 | 1999–2004, 2009–15, 2020 | 14 | |

| 3.1% | 77.3% (уменьшается достаточно быстро) | 2004–6, 2010–16 | 1998–99, 2002–4 2009–14, 2018, 2020 | 13 | |

| -3.7% | 44.0% | 2004–8, 2009–14 | 1998–2003, 2009–10, 2012, 2020 – настоящее время | 13 | |

| 3.1% | 29.3% | 2010–14 | 2012 | 1 | |

| -3.4% (найдено около 3%) | 19.6% | Никаких нарушений | 1999, 2020, 2023 – настоящее время | 3 | |

| -3.4% (найдено около 3%) | 75.8% (увеличивается) | 2010–11 | 2020 | 1 | |

| -5.5% | 110.6% (уменьшается, но недостаточно быстро) | 2003–7, 2009–18 | 2002–5, 2008–16, 2020 – настоящее время | 17 | |

| -2.5% | 63.6% (уменьшается достаточно быстро) | 2003–7, 2009–12 | 2002–5, 2009–10, 2020–21 | 8 | |

| -1.6% | 161.9% (уменьшается достаточно быстро) | 2004–7, 2009–17 | 1998–2015, 2020–21 | 20 | |

| -6.7% | 73.5% (уменьшается достаточно быстро) | 2004–13 | 1998–99, 2001–11, 2020 – настоящее время | 17 | |

| 1.7% | 43.7% | 2009–16 | 2008–14, 2020 | 8 | |

| -7.4% | 137.3% (уменьшается, но недостаточно быстро) | 2005–8, 2009–13 | 2001, 2003–6, 2009–11, 2020 – настоящее время | 12 | |

| -2.2% | 43.6% | 2009–13 | 1999, 2008–11, 2020–22 | 8 | |

| -0.8% | 38.3% | 2009–13 | 2000–1, 2008–12, 2020 | 8 | |

| -1.3% | 25.7% | Никаких нарушений | 2020 | 1 | |

| -4.9% | 50.4% | 2004–7, 2009–12, 2013–15 | 1998–2004, 2008–9, 2012, 2020 – настоящее время | 14 | |

| -0.3% | 46.5% | 2004–5, 2009–14 | 2003, 2009–12, 2020 | 6 | |

| -5.1% | 49.6% | 2004–8, 2009–15 | 1998, 2000–6, 2008–14, 2020, 2022 – настоящее время | 18 | |

| 1.2% | 99.1% (уменьшается достаточно быстро) | 2005–8, 2009–17 | 1998, 2000–6, 2008–15, 2020 | 17 | |

| -6.6% | 48.8% | 2009–13, 2020 – настоящее время | 1998–2001, 2008–12, 2019 – настоящее время | 14 | |

| -4.9% | 56.0% | 2004–8, 2009–14 | 1998–2003, 2006, 2009–12, 2014, 2020–21, 2023 – настоящее время | 15 | |

| -2.5% | 69.2% (уменьшается достаточно быстро) | 2009–16 | 2000–1, 2009–14, 2020–21 | 10 | |

| -3.6% | 107.7% (уменьшается достаточно быстро) | 2009–19 | 2008–17, 2019 – настоящее время | 15 | |

| -1.2% | 31.2% | Никаких нарушений | Никаких нарушений | 0 | |

(с 2023 г.) | -3.6% | 88.6% (уменьшается достаточно быстро) | ЭДП невозможен | 2003, 2009–13, 2020 – настоящее время | 10 |

(с 2020 г.) | -3.5% (найдено около 3%) | 81.7% (уменьшается достаточно быстро) | ЭДП невозможен | 2003, 2009–12, 2020 – настоящее время | 9 |

(бывший участник) | Больше не оценивается | Больше не оценивается | 2006–7, 2008–17 | 2003–5, [70] 2008–16, [70] 2020 – настоящее время [72] | 16 |

В отчете об оценке статьи 126(3) очевидное числовое нарушение может быть объявлено «освобожденным» и тем самым «принятым», если нарушение, указанное в примере, было вызвано исключительно «дополнительными расходами, вызванными реализацией пенсионных реформ, улучшающих структуру» или «выплатой средств финансовой помощи». к механизмам финансовой стабильности», или «выплата национальных средств в Европейский фонд стратегических инвестиций » , или «возникновение общеевропейской рецессии», или «другие временные и чрезвычайные расходы, специально разрешенные согласованной в настоящее время налогово-бюджетной политикой ЕС» . Однако любое неисключенное нарушение критериев дефицита или долга Пакта стабильности и роста, заявленное в отчете 126 (3), приведет, однако, к публикации отчета 126 (6) и отчета 126 (7) вскоре после этого, в Совету будет рекомендовано открыть EDP и установить крайний срок, в течение которого нарушение критериев должно быть исправлено государством-членом. Если какая-либо рекомендация EDP будет выдана Комиссией в июне, то ожидается, что EDP будет официально принят и открыт Советом в июле. [47]

Среднесрочная бюджетная цель (СЦ)

[ редактировать ]1999–2005

[ редактировать ]В течение первых семи лет, с момента вступления в силу Пакта стабильности и роста, все государства-члены ЕС должны были стремиться к созданию общего MTO, заключающегося в «достижении бюджетного положения, близкого к равновесию или профицита в течение полного бизнес-цикла – обеспечивая при этом запас прочности для постоянного соблюдения установленного правительством лимита дефицита в 3%» . Служба персонала Комиссии интерпретировала первую часть этого MTO как означающую постоянное достижение каждый год на протяжении бизнес-цикла «циклически корректируемого баланса бюджета за вычетом разовых и временных мер» (также называемого «структурным балансом»). ") минимум 0,0% . В 2000 году вторая часть была интерпретирована и преобразована в формулу расчета MTO, также соответствующую так называемому «Минимальному эталону» (позже названному «Минимальным эталоном MTO»). При оценке ежегодных программ конвергенции/стабилизации государств-членов Служба персонала Комиссии проверяла, соответствует ли структурный баланс государства как общим критериям «близко к балансу или профициту», так и критериям «минимального контрольного показателя», специфичным для конкретной страны. Последний раунд этой схемы оценки состоялся весной 2005 г. [73] в то время как все последующие оценки проводились в соответствии с новой реформированной схемой – введением концепции единого ОДП для конкретной страны в качестве общего руководящего элемента налогово-бюджетной политики.

Расчет минимального MTO для конкретной страны (с 2005 г. по настоящее время)

[ редактировать ]Чтобы обеспечить долгосрочное соблюдение критериев дефицита и долга ПМГ, государства-члены после реформы ПМГ в марте 2005 года стремились к достижению среднесрочной бюджетной цели (СЦП) для конкретной страны. MTO – это установленный предел, которому структурный баланс относительно ВВП должен быть равен или превышать каждый год в среднесрочной перспективе. Каждый штат выбирает свой собственный MTO, но он должен быть равен расчетному минимальному требованию (Minimum MTO) или быть лучше, обеспечивая устойчивость государственных счетов в долгосрочной перспективе (рассчитывается на основе как будущего потенциального роста ВВП , так и будущих затрат правительства). долг и будущее увеличение расходов, связанных с возрастом). [74]

Структурный баланс рассчитывается Европейской комиссией как циклически скорректированный баланс минус «разовые меры» (т.е. единовременные выплаты в связи с реформированием пенсионной схемы ). Циклически скорректированный баланс рассчитывается путем корректировки достигнутого баланса государственного управления (в % от ВВП) по сравнению с относительной позицией экономического роста каждого года в деловом цикле (называемой « разрывом выпуска »), который находится путем вычитания достигнутого баланса. Рост ВВП при потенциальном росте ВВП . Таким образом, если год регистрируется со средним ростом ВВП в деловом цикле (равным потенциальным темпам роста ВВП), разрыв выпуска будет равен нулю, а это означает, что «циклически скорректированный баланс» тогда будет равен «государственному балансу». бюджетный баланс». Таким образом, поскольку он устойчив к изменениям роста ВВП, структурный баланс считается нейтральным и сопоставимым на протяжении всего бизнес-цикла (включая как годы рецессии, так и «годы перегрева»), что делает его идеальным для последовательного использования в качестве среднего показателя. -срочная бюджетная цель. [74] [75]

Всякий раз, когда страна не достигает своего MTO, она обязана в последующий год(ы) осуществлять ежегодные улучшения своего структурного баланса, равные минимум 0,5% ВВП, хотя некоторые подправила (включая «контрольный показатель расходов») имеют потенциально можно немного изменить это требование. Когда государства-члены находятся в процессе улучшения своего структурного баланса до тех пор, пока он не достигнет своего MTO, их называют находящимися на «пути корректировки», и они должны ежегодно сообщать об обновленном целевом году, когда они ожидают достижения своего MTO. Каждое государство-член несет ответственность за выбор своего современного MTO в примечании к своему ежегодному отчету о конвергенции/стабильности на уровне, равном или превышающем «минимальный MTO», рассчитываемый каждые три года Европейской комиссией (последний раз в октябре 2012 год [76] ). «Минимальный MTO», который должен соблюдать «национально выбранный MTO», равен самому строгому из следующих трех пределов (которые после изменения метода в 2012 году теперь автоматически округляются до наименьшего значения). 1 ⁄ -значение % , если рассчитано до цифры, у которой две последние цифры после знаков препинания отличаются от 00/25/50/75, т.е. -0,51% будет округлено до -0,75 [77] ) :

(1) РЕКА МБ (Минимальный контрольный показатель добавляет запас прочности государственного бюджета, чтобы гарантировать соблюдение лимита в 3% во время экономических спадов)

(2) РЕКА международный код (минимальное значение, обеспечивающее долгосрочную устойчивость государственных бюджетов с учетом неявных обязательств и долга, направленное на обеспечение сближения на долгосрочном горизонте коэффициентов долга к разумным уровням ниже 60% с должным учетом прогнозируемых бюджетных последствий старения население)

(3) РЕКА еа/erm2/ФК (Постановление Совета 1466/97 ПСР прямо определило предел -1,0%, применимый к еврозоны государствам или членам ERM2 уже в 2005 году; но если они взяли на себя более строгие требования путем ратификации и обязательного принятия Раздела III Финансового договора , более строгие Ограничение -0,5% заменит его всякий раз, когда соотношение долга к ВВП государства-члена превышает 60%) .

|

| |||||||||||||||||||||

Третий минимальный предел, указанный выше (MTO еа/erm2/ФК ), означают, что государства-члены ЕС, ратифицировавшие Фискальный договор и связанные его финансовыми положениями в Разделе III (который требует специальной дополнительной декларации о намерениях для стран, не входящих в еврозону), обязаны выбрать MTO, который не превышает Структурный дефицит составляет максимум 1,0% ВВП, если у них соотношение долга к ВВП значительно ниже 60%, и максимум 0,5% ВВП, если соотношение долга к ВВП превышает 60%. [74] [75] В 2013–2022 годах следующие шесть государств не были связаны финансовыми положениями Фискального договора: Великобритания, Чехия, Хорватия, Польша, Швеция, Венгрия. Хорватия стала связанной положениями Фискального договора и его более строгим лимитом -0,5%, когда они ввели евро 1 января 2023 года, и была связана лимитом -1,0%, будучи членом ERM-2 с 10 июля 2020 года по 31 декабря 2022 года. Страны, не входящие в еврозону, которые не являются членами ERM-2 и не взяли на себя обязательство соблюдать финансовые положения Фискального договора ( Чехия, Польша, Швеция и Венгрия по состоянию на апрель 2024 года), по-прежнему будут обязаны установить национальный MTO с соблюдением расчетного «минимального MTO», равного самому строгому пределу, установленному MTO. МБ и МТО международный код .

Единственным государством-членом ЕС, которое когда-либо было освобождено от соблюдения этой процедуры MTO, изложенной выше, была бывшая членская Великобритания, поскольку она была освобождена от соблюдения ПМГ в соответствии с протоколом к договору ЕС. Другими словами, в то время как все остальные государства-члены обязаны на национальном уровне выбирать MTO в соответствии с рассчитанным ими Минимальным MTO, рассчитанный Минимальный MTO для Великобритании был представлен Европейской комиссией только для консультации, без каких-либо обязательств для Великобритании устанавливать соответствующий национальный MTO. МТО в структурном отношении.

Минимальные MTO пересчитываются каждые три года Экономическим и финансовым комитетом на основе описанной выше процедуры и формул, которые, среди прочего, требуют предварительной публикации трехлетнего отчета комиссии о старении. Хотя государства-члены, имеющие открытую «программу макроэкономической корректировки», охватывающую весь первый год, к которой должен был применяться перерасчет «Минимального MTO», не подлежат перерасчету своего MTO. международный код из-за продолжающейся реализации структурных реформ в рамках этой программы и, следовательно, не будет связан каким-либо «Минимальным MTO» на этот конкретный трехлетний период (т.е. Греция в 2012-15 и 2015-18 гг . был рассчитан на 2010 год, поскольку его первая программа на 2010-12 годы началась только в мае 2010 года). [84] Государство-член также может обновить свой минимальный MTO за пределами обычного трехлетнего графика, если оно реализует структурные реформы, оказывающие серьезное влияние на долгосрочную устойчивость государственных финансов (например, крупную пенсионную реформу) – и впоследствии подать официальный запрос на внеочередной перерасчет. [81]

Например, после того, как осенью 2012 года штатная служба Комиссии провела обычный перерасчет минимальных MTO, частично основанный на исходных значениях из отчета о старении за 2012 год, опубликованного в ноябре 2011 года, в 2013-2014 годах впоследствии было проведено множество внеочередных перерасчетов. МТО международный код лимиты для Бельгии, Дании, Венгрии и Нидерландов были пересмотрены в 2013 году из-за того, что влияние их пенсионных реформ 2012 года было включено в некоторые обновленные значения сертификата подлинности S2 в отчете Комиссии о финансовой устойчивости за 2012 год, опубликованном 18 декабря 2012 года. MTO международный код Позднее лимиты были пересмотрены аналогичным образом для Испании, Польши, Латвии, Словакии и Словении, поскольку влияние данных о пенсионных реформах, принятых в них в 2012 году, было оценено только с публикацией некоторых пересмотренных значений сертификата подлинности S2 на графике 5.4 в июльском отчете 2014 года. доклад под названием «Программы стабильности и конвергенции 2014 года: обзор» . Пересмотренные значения сертификата подлинности S2 в связи с проведением пенсионной реформы, как следствие, изменили расчетный MTO. международный код пределы до менее строгих ограничений для всех заинтересованных стран. [85]

В марте 2017 года Комиссия взяла на себя обязательство начать обновление минимального контрольного показателя MTO (MTO МБ ) ежегодно в марте/апреле (на основе пересчитанных входных данных ROG из последнего осеннего экономического прогноза), поскольку MTO МБ стало важной частью того, как недавно введенные «Положения о гибкости» (собирательный термин для «Положения о структурной реформе» и «Положения об инвестициях») применялись при проведении ежегодной оценки соответствия критериям дефицита и долга для каждого члена. государство в превентивном подразделении ПМГ. За исключением ситуации, когда государство-член требует внеочередного перерасчета своего MTO. международный код (в связи с проведением крупных структурных реформ), все рассчитанные «Минимальные MTO» останутся замороженными на весь трехлетний период, который он охватывает, и не будут изменены ежегодно пересматриваемым MTO. МБ . [86]

В таблице ниже показаны входные данные и рассчитанные минимальные MTO только из пяти последних обычных перерасчетов, без отображения каких-либо потенциальных внеочередных перерасчетов между ними.

| Евросоюз член состояние | Кальку- связь применять для период | Полу‑ эластичность бюджета баланс для вывода разрыв (е) | Представитель сидеть- тив Выход Зазор (РОГ) | Долг % ВВП к концу последний год (Д т-1 ) | Средний номинальный ВВП рост 2010-60 (г горшок ) | S2 Сертификат подлинности корректирование необходимо финансы возрастной затраты | РЕКА МБ | РЕКА международный код | РЕКА еа/erm2/ФК | Минимум РЕКА (самый высокий Значение МТО округлый) |

|---|---|---|---|---|---|---|---|---|---|---|

| Австрия | 2010-12 | 62.5% | 3.7% | 3.0% | -1.6% | -0.89% | -1.0% | -1.0% | ||

| 2013-16 | 0.488 | 72.4% | 3.391% | 3.6% | -1.8% | -0.28% | -0.5% | -0.5% | ||

| 2017-19 | 0.580 [87] | 84.53% [88] | 3.476% [82] | 2.4% [89] | -1.6% [90] | -0.43% оборот: -0,75% [84] | -0.5% [84] | -0.5% [84] | ||

| 2020-22 | 0.571 [91] | -1.5% [84] | -0.75% [84] | -0.5% [84] | -0.5% [84] | |||||

| 2023-24 | ||||||||||

| Бельгия | 2010-12 | 89.6% | 3.8% | 4.7% | -1.3% | 0.26% | -1.0% | 0.25% | ||

| 2013-16 | 0.553 | 97.8% | 3.633% | 6.4% | -1.7% | 1.12% | -0.5% | 1.0% | ||

| 2017-19 | 0.605 [87] | 106.49% [88] | 3.750% [82] | 3.9% [92] | -1.7% [90] | 0.43% оборот: -0,5% [84] | -0.5% [84] | 0.25% оборот: -0,5% [84] | ||

| 2020-22 | 0.615 [91] | -1.5% [84] | 0.0% [84] | -0.5% [84] | 0.0% [84] | |||||

| 2023-24 | ||||||||||

| Болгария | 2010-12 | 14.1% | 3.7% | 1.3% | -1.8% | -1.71% | – | -1.75% | ||

| 2013-16 | 0.322 | 16.3% | 3.320% | 2.3% | -1.7% | -1.17% | -1.0% | -1.0% | ||

| 2017-19 | 0.308 [87] | 27.62% [88] | 3.457% [82] | 0.2% [93] | -2.1% [90] | -1.94% оборот: -2,25% [84] | -1.0% [84] | -1.0% [84] | ||

| 2020-22 | 0.298 [91] | -1.3% [84] | -1.25% [84] | -1.0% [84] | -1.0% [84] | |||||

| 2023-24 | ||||||||||

| Хорватия | 2010-12 | Н/Д | Н/Д | 32.2% | Н/Д | Н/Д | Н/Д | Н/Д | – | Н/Д |

| 2013-16 | Н/Д | Н/Д | 46.7% | Н/Д | Н/Д | Н/Д | Н/Д | – | Н/Д | |

| 2017-19 | 0.467 [87] | 84.99% [88] | 3.382% [82] | -2.6% [94] | -1.5% [90] | -2.02% | – | -1.5% | ||

| 2020-22 | 0.443 [91] | -1.2% [84] | [84] | [84] | ||||||

| 2023-24 | ||||||||||

| Кипр | 2010-12 | 49.1% | 4.8% | 8.2% | -1.8% | -0.04% | -1.0% | 0.0% | ||