Цепочка создания стоимости

Эта статья нуждается в дополнительных цитатах для проверки . ( июнь 2023 г. ) |

| Часть серии о |

| Стратегия |

|---|

|

Цепочка создания стоимости фирма выполняет для доставки товаров и услуг ценных — это последовательность действий, которые предприятие или конечному потребителю . Эта концепция пришла из области управления бизнесом и была впервые описана Майклом Портером в его бестселлере 1985 года « Конкурентное преимущество: создание и поддержание превосходной производительности» . [ 1 ]

Идея [цепочки создания стоимости Портера] основана на процессном взгляде на организации, на идее рассмотрения производственной (или обслуживающей) организации как системы, состоящей из подсистем, каждая из которых имеет входы , процессы трансформации и выходы . Входные данные, процессы трансформации и выходные данные включают приобретение и потребление ресурсов – денег, рабочей силы, материалов, оборудования, зданий, земли, администрации и управления. То, как осуществляется деятельность в цепочке создания стоимости, определяет затраты и влияет на прибыль.

— Институт производства (IfM), Кембридж. [ 2 ]

По словам Генерального секретаря ОЭСР ( Гурриа 2012 ) , [ 3 ] Появление глобальных цепочек добавленной стоимости (ГЦС) в конце 1990-х годов послужило катализатором ускоренных изменений в ландшафте международных инвестиций и торговли, что имело серьезные, далеко идущие последствия для правительств, а также предприятий ( Гурриа, 2012 ) . [ 3 ]

Роль бизнес-единицы

[ редактировать ]По мнению Портера, подходящим уровнем для построения цепочки создания стоимости является бизнес-единица внутри бизнеса. [ 4 ] а не бизнес-подразделение или компания в целом. Портер обеспокоен тем, что анализ на более высоких уровнях компании может скрыть определенные источники конкурентных преимуществ, видимые только на уровне бизнес-подразделений. [ 5 ]

Продукты проходят через цепочку действий по порядку, и при каждом действии продукт приобретает некоторую ценность. Цепочка видов деятельности дает продуктам большую добавленную стоимость, чем сумма добавленных стоимостей всех видов деятельности. [ 4 ]

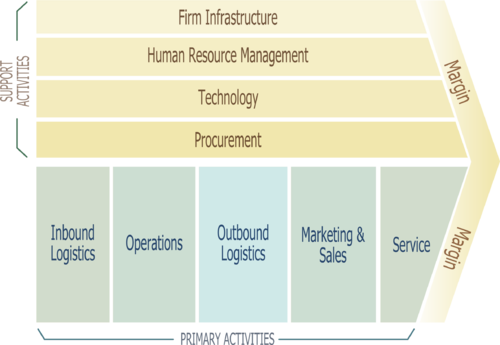

Основная деятельность

[ редактировать ]Все пять основных видов деятельности имеют важное значение для увеличения стоимости и создания конкурентного преимущества, а именно: [ 6 ] [ 1 ]

- Входящая логистика : организация входящего движения материалов, деталей и/или готовых запасов от поставщиков на производственные или сборочные предприятия, склады или розничные магазины.

- Операции : связаны с управлением процессом, который преобразует входные данные (в форме сырья, рабочей силы и энергии) в выходные данные (в форме товаров и/или услуг).

- Исходящая логистика: это процесс, связанный с хранением и перемещением конечного продукта, а также потоки соответствующей информации от конца производственной линии до конечного пользователя.

- Маркетинг и продажи : продажа продуктов и процессов для создания, коммуникации, доставки и обмена предложениями, которые имеют ценность для клиентов, клиентов, партнеров и общества в целом.

- Сервис : включает в себя все действия, необходимые для обеспечения эффективной работы продукта для покупателя после его продажи и доставки.

Компании могут использовать конкурентное преимущество в любом из пяти видов деятельности в цепочке создания стоимости. Например, создание высокоэффективной исходящей логистики или снижение транспортных расходов компании позволяет либо получить больше прибыли, либо передать экономию потребителю за счет более низких цен. [ 7 ]

Вспомогательная деятельность

[ редактировать ]Использование вспомогательных мероприятий помогает сделать основную деятельность более эффективной. Увеличение любого из четырех вспомогательных видов деятельности помогает по крайней мере одному основному виду деятельности работать более эффективно.

- Инфраструктура: состоит из таких видов деятельности, как бухгалтерский учет , юриспруденция , финансы , контроль , связи с общественностью , обеспечение качества и общее (стратегическое) управление .

- Технологическое развитие : относится к оборудованию, аппаратным средствам, программному обеспечению, процедурам и техническим знаниям, которые используются фирмой при преобразовании ресурсов (сырья) в продукцию (готовую продукцию).

- Управление человеческими ресурсами : включает в себя всю деятельность, связанную с подбором, наймом, обучением, развитием, компенсацией и (при необходимости) увольнением или увольнением персонала.

- Закупки : приобретение товаров, услуг или работ из внешнего внешнего источника. В этой области компания также принимает решения о закупках.

Виртуальная цепочка создания стоимости

[ редактировать ]Виртуальная цепочка создания стоимости, созданная Джоном Свиоклой и Джеффри Рэйпортом . [ 8 ] — это бизнес-модель, описывающая распространение информационных услуг, создающих ценность, на территории расширенного предприятия . Эта цепочка создания стоимости начинается с контента, предоставляемого поставщиком, который затем распространяется и поддерживается информационной инфраструктурой ; после этого поставщик контекста обеспечивает фактическое взаимодействие с клиентом. Он поддерживает физическую цепочку создания стоимости закупок , производства , распределения и продаж традиционных компаний.

Отраслевой уровень

[ редактировать ]Цепочка создания стоимости в отрасли — это физическое представление различных процессов, связанных с производством товаров (и услуг), начиная с сырья и заканчивая доставленной продукцией (также известной как цепочка поставок ). В его основе лежит понятие добавленной стоимости на уровне звена (читай: стадии производства). Сумма добавленной стоимости на уровне ссылок дает общую ценность. » французских физиократов « Экономическая таблица является одним из самых ранних примеров цепочки создания стоимости. Таблицы «затраты-выпуск » Василия Леонтьева , опубликованные в 1950-х годах, дают оценки относительной важности каждого отдельного звена в цепочках создания стоимости на уровне отрасли для экономики США.

Глобальные цепочки создания стоимости

[ редактировать ]Трансграничные/межрегиональные цепочки создания стоимости

[ редактировать ]Часто многонациональные предприятия (МНП) развивали глобальные цепочки создания стоимости, инвестируя за рубежом и создавая филиалы, которые оказывали решающую поддержку оставшейся деятельности внутри страны. Чтобы повысить эффективность и оптимизировать прибыль, транснациональные предприятия размещают деятельность по «исследованиям, разработкам, проектированию, сборке, производству деталей, маркетингу и брендингу» в разных странах по всему миру. Например, МНП переносят трудоемкую деятельность в Китай и Мексику , где стоимость рабочей силы самая низкая ( Gurría 2012 ). . [ 3 ] Появление глобальных цепочек добавленной стоимости (ГЦС) в конце 1990-х годов послужило катализатором ускоренных изменений в ландшафте международных инвестиций и торговли, что имело серьезные, далеко идущие последствия для правительств, а также предприятий. ( Гурриа 2012 ) [ 3 ]

Глобальные цепочки создания стоимости в развитии

[ редактировать ]Благодаря глобальным цепочкам создания стоимости наблюдается рост взаимосвязей, поскольку МНП играют все более важную роль в интернационализации бизнеса. В ответ правительства снизили ставки корпоративного подоходного налога или ввели новые стимулы для исследований и разработок, чтобы конкурировать в этом меняющемся геополитическом ландшафте ( & Mellbye 2013 , стр. 6) . [ 9 ]

В контексте (промышленного) развития концепции анализа глобальной цепочки создания стоимости были впервые представлены в 1990-х годах (Gereffi et al.). [ 10 ] и постепенно были интегрированы в политику развития Всемирным банком , ЮНКТАД , [ 11 ] ОЭСР . и другие

Анализ цепочки создания стоимости также использовался в секторе развития как средство определения стратегий сокращения бедности путем модернизации цепочки создания стоимости. [ 12 ] Хотя это обычно ассоциируется с экспортно-ориентированной торговлей, специалисты по развитию начали подчеркивать важность развития национальных и внутрирегиональных сетей в дополнение к международным. [ 13 ]

Например, Международный научно-исследовательский институт сельскохозяйственных культур полузасушливых тропиков ( ИКРИСАТ ) исследовал укрепление цепочки создания стоимости сладкого сорго как биотопливной культуры в Индии . Его цель заключалась в том, чтобы обеспечить устойчивые способы производства этанола, которые увеличили бы доходы сельской бедноты, не жертвуя при этом продовольственной и кормовой безопасностью, одновременно защищая окружающую среду. [ 14 ]

Значение

[ редактировать ]Структура цепочки создания стоимости быстро вышла на передний план управленческой мысли как мощный инструмент анализа для стратегического планирования . Более простая концепция картирования потока создания ценности , межфункционального процесса, который был разработан в течение следующего десятилетия, [ 15 ] имел некоторый успех в начале 1990-х годов. [ 16 ]

Концепция цепочки создания стоимости вышла за рамки отдельных фирм. Это может применяться ко всем цепочкам поставок и распределительным сетям. Доставка комплекса продуктов (товаров и услуг) конечному потребителю мобилизует различные экономические факторы, каждый из которых управляет своей собственной цепочкой создания стоимости. Синхронизированное взаимодействие этих местных цепочек создания стоимости в масштабах всей отрасли создает расширенную цепочку создания стоимости, иногда глобальную по своему масштабу. Портер называет эту более крупную взаимосвязанную систему цепочек создания стоимости «системой стоимости». Система стоимости включает в себя цепочки создания стоимости поставщика фирмы (и всех их поставщиков), саму фирму, каналы сбыта фирмы и покупателей фирмы (и, предположительно, распространяется на покупателей ее продукции и так далее).

Удержание стоимости, создаваемой в цепочке, — это новый подход, используемый многими стратегами управления. Например, производитель может потребовать, чтобы поставщики запчастей находились рядом со сборочным заводом, чтобы минимизировать затраты на транспортировку. Используя информацию, поступающую вверх и вниз по цепочке создания стоимости, фирмы могут попытаться обойти посредников, создающих новые бизнес-модели , или иным образом улучшить свою систему создания стоимости.

СКОР

[ редактировать ]Совет по цепочке поставок, глобальный торговый консорциум, в который входят более 700 компаний-членов, правительственных, академических и консалтинговых групп, участвовавших в течение последних 10 лет, управляет Справочником по операциям цепочки поставок (SCOR), де-факто универсальной эталонной моделью для Цепочка поставок , включая планирование, закупки, производство, управление заказами, логистику, возвраты и розничную торговлю; Проектирование продуктов и услуг, включая планирование проектирования, исследования, прототипирование, интеграцию, запуск и пересмотр, а также продажи, включая CRM, сервисную поддержку, продажи и управление контрактами, которые соответствуют структуре Porter. Структура SCOR была принята сотнями компаний, а также национальными организациями в качестве стандарта совершенства в бизнесе, а Министерство обороны США приняло недавно запущенную структуру Design-Chain Operations Reference (DCOR) для проектирования продуктов в качестве стандарта для использования. для управления процессами их разработки. Помимо элементов процессов, эти эталонные структуры также поддерживают обширную базу данных стандартных показателей процесса, соответствующих модели Портера, а также большую и постоянно исследуемую базу данных предписывающих универсальных лучших практик выполнения процессов.

См. также

[ редактировать ]- Цепочка создания стоимости в сельском хозяйстве

- Обогащение

- Бизнес-единица

- Расчет точности прогноза спроса

- Дельта-модель

- Цепочка спроса

- Информация об отрасли

- Маркетинговая стратегия

- Анализ сил Портера 5

- Общие стратегии Портера

- Стратегический менеджмент

- Ценить

- Миграция ценностей

- Сеть создания ценности

- Ценный магазин

- Карта Уордли

Ссылки

[ редактировать ]- ^ Jump up to: а б Портер, Майкл Э. (1985). Конкурентное преимущество: создание и поддержание превосходных показателей . Нью-Йорк: Саймон и Шустер. ISBN 9781416595847 . Проверено 9 сентября 2013 г.

- ^ «Инструменты поддержки принятия решений: цепочка создания стоимости Портера» . Кембриджский университет: Институт производства (IfM). Архивировано из оригинала 29 октября 2013 года . Проверено 9 сентября 2013 г.

- ^ Jump up to: а б с д Анхель Гурриа (5 ноября 2012 г.). Появление глобальных цепочек создания стоимости: что они означают для бизнеса . Саммит G20 по содействию торговле и инвестициям. Мехико: ОЭСР . Проверено 7 сентября 2013 г.

- ^ Jump up to: а б Майкл Э. Портер (1985) Конкурентное преимущество: создание и поддержание превосходных результатов. Свободная пресса

- ^ Портер, М., Цепочка создания стоимости и конкурентные преимущества , в Барнсе, Д., изд. (2001), Понимание бизнеса: процессы , стр. 52, по состоянию на 14 февраля 2024 г.

- ^ Самора, Эльвира А. (31 августа 2016 г.). «Анализ цепочки создания стоимости: краткий обзор» . Азиатский журнал инноваций и политики . 5 (2): 116–128. дои : 10.7545/ajip.2016.5.2.116 . ISSN 2287-1608 .

- ^ Кентон, Уилл. «Цепочка создания стоимости» . Инвестопедия . Проверено 20 февраля 2019 г.

- ^ Рэйпорт, Дж. Ф., и Свиокла, Дж. Дж. (2000), Использование виртуальной цепочки создания стоимости . ХБР, 1995(ноябрь-декабрь), 75-85.

- ^ Пьер ЛеБлан; Стивен Мэтьюз; Кирсти Мелбай (4 сентября 2013 г.). Ситуация в налоговой политике через пять лет после кризиса (Отчет). Рабочие документы ОЭСР по налогообложению. Франция: ОЭСР . Архивировано из оригинала 18 марта 2014 года . Проверено 7 сентября 2013 г.

- ^ Джереффи, Г., (1994). Организация глобальных товарных цепочек, ориентированных на покупателей: как ритейлеры США формируют зарубежные производственные сети. В книге Г. Гереффи и М. Корзеневича (редакторы), «Товарные цепочки и глобальный капитализм». Вестпорт, Коннектикут: Прегер.

- ^ «Глобальные цепочки создания стоимости и развитие» (PDF) . ЮНКТАД. Архивировано из оригинала (PDF) 24 августа 2018 г.

- ^ Джонатан Митчелл; Кристофер Коулз и Джоди Кин (декабрь 2009 г.). «Модернизация цепочек создания стоимости: стратегии сокращения бедности в Латинской Америке» (PDF) . Коммерция и помощь в Латинской Америке (COPLA) . Информационный документ. Лондон: Институт зарубежного развития. [ постоянная мертвая ссылка ]

- ^ «Вики-сайт по развитию цепочки создания стоимости» . Архивировано из оригинала 30 октября 2020 г. ] Вашингтон, округ Колумбия: USAID.

- ^ Разработка цепочки создания стоимости этанола из сладкого сорго. Архивировано 23 февраля 2014 г. в Wayback Machine ICRISAT , 2013 г.

- ^ Мартин, Джеймс (1995). Великий переход: использование семи дисциплин корпоративного проектирования . Нью-Йорк: АМАКОМ . ISBN 978-0-8144-0315-0 . , особенно пример Con Edison.

- ^ «Горизонтальная корпорация». Деловая неделя . 1993-12-20.

Дальнейшее чтение

[ редактировать ]- Каплинский, Рафаэль ; Моррис, Майк (2001). Справочник по исследованию цепочки создания стоимости . Брайтон, Англия: Институт исследований развития, Университет Сассекса. OCLC 156818293 . Архивировано из оригинала 11 апреля 2021 г. Проверено 12 апреля 2016 г. PDF. (Подготовлено для Международного исследовательского центра развития .)

Внешние ссылки

[ редактировать ] СМИ, связанные со схемами цепочки создания стоимости, на Викискладе?

СМИ, связанные со схемами цепочки создания стоимости, на Викискладе? - Использование анализа цепочки создания стоимости в управлении проектами

| Базы данных органов управления : Национальные |

|---|