Валютные резервы

| Иностранная валюта |

|---|

| Обменные курсы |

| Рынки |

| Ресурсы |

| Исторические соглашения |

| Смотрите также |

Валютные резервы также призванные резервы Forex или резервы FX ) являются денежными средствами как золото и серебро, центральным банк удерживаемые и такими ( другими резервными активами, валюта и поддерживать уверенность в финансовых рынках. Заповедники хранятся в одной или нескольких резервных валютах , в настоящее время в основном в долларах США и в меньшей степени евро . [ 1 ]

Активы валютных резервов могут включать банкноты , банковские депозиты и государственные ценные бумаги резервной валюты, такие как облигации и казначейские счета . [ 2 ] Некоторые страны содержат часть своих резервов в золоте , а специальные права на рисование также считаются резервными активами. Часто, для удобства, денежные средства или ценные бумаги сохраняются центральным банком резерва или другой валюты, а «владения» иностранной страны помечены или иным образом определяются как принадлежащие другой стране, не оставляя их хранилища этого центра банк. Время от времени они могут быть физически перемещены в дом или в другую страну.

Обычно проценты не выплачиваются ни на иностранных заповедниках, а также ни на золото, но центральный банк обычно зарабатывает проценты по государственным ценным бумагам. Центральный банк, однако, может получить прибыль от амортизации иностранной валюты или понести убыток от ее оценки. Центральный банк также несет альтернативные издержки от удержания резервных активов (особенно денежных средств), а также от их хранения, расходов на безопасность и т. Д.

Определение

[ редактировать ]

В этом разделе нужны дополнительные цитаты для проверки . ( Июль 2014 ) |

Запасы об иностранных валютах также известны как резервные активы и включают иностранные банкноты , депозиты иностранных банков, законопроекты об иностранных казначействах , а также короткие и долгосрочные ценные бумаги иностранного правительства, а также резервы золота , права на специальные рисования (SDR) и Международный валютный фонд ( МВФ) Резервные позиции.

На счетах центрального банка валютные резервы называются резервными активами на счете капитала и платежного баланса могут быть помечены как резервные активы в соответствии с активами по функциональной категории. С точки зрения классификаций финансовых активов, резервные активы могут быть классифицированы как слитки золота , нераспределенные счета золота, специальные права на рисование, валюта, резервные позиции в МВФ, межбанковская позиция, другие передаваемые депозиты, другие депозиты, долговые ценные бумаги , кредиты , акции (перечисленные и не включены), акции инвестиционного фонда и финансовые деривативы , такие как форвардные контракты и варианты . Не существует аналогов для резервных активов по обязательствам международной инвестиционной позиции. Обычно, когда денежный орган страны несет какую -то ответственность, это будет включено в другие категории, такие как другие инвестиции. [ 3 ] центрального банка На балансе валютные резервы являются активы, а также внутренний кредит.

Цель

[ редактировать ]

В этом разделе нужны дополнительные цитаты для проверки . ( Март 2016 г. ) |

Как правило, одной из важнейших функций центрального банка страны является управление резервом , чтобы обеспечить контроль центрального банка над адекватными иностранными активами для достижения национальных целей. Эти цели могут включать в себя:

- Поддержка и поддержание доверия в национальной политике управления денежными и обменными курсами,

- Ограничение внешней уязвимости на шоки во время кризиса или когда доступ к заимствованию сокращается, и при этом -

- обеспечивая уровень уверенности в рынках,

- Демонстрация поддержки для внутренней валюты,

- помощь правительству удовлетворить его валютные потребности и внешние долговые обязательства, и

- поддержание резерва для потенциальных национальных бедствий или чрезвычайных ситуаций. [ 4 ]

Резервные активы позволяют центральному банку приобретать внутреннюю валюту, которая считается ответственностью для центрального банка (поскольку он печатает деньги или фиатную валюту в качестве ious ). Таким образом, количество валютных резервов может измениться как центральный банк реализует денежно -кредитную политику , [ 5 ] Но эта динамика должна быть проанализирована в целом в контексте уровня мобильности капитала, режима обменного курса и других факторов. Это известно как трилемма или невозможная Троица . Следовательно, в мире совершенной мобильности капитала страна с фиксированным обменным курсом не сможет выполнить независимую денежно -кредитную политику.

Центральный банк, который решает реализовать политику с фиксированным обменным курсом, может столкнуться с ситуацией, когда спрос и предложение будут иметь тенденцию повысить стоимость валюты ниже или выше (увеличение спроса на валюту будет иметь тенденцию повысить его стоимость, а уменьшить ниже) и, следовательно, центральный банк должен будет использовать резервы для поддержания фиксированного обменного курса. В соответствии с идеальной мобильностью капитала изменение в резервах является временной мерой, поскольку фиксированный обменный курс придает внутреннюю денежно -кредитную политику в страну базовой валюты . Следовательно, в долгосрочной перспективе, денежно -кредитная политика должна быть скорректирована, чтобы быть совместимой со страной базовой валюты. Без этого страна будет испытывать отток или приток капитала. Фиксированные ПЭГ обычно использовались в качестве формы денежно -кредитной политики, поскольку прикрепление внутренней валюты к валюте страны с более низкими уровнями инфляции обычно должно обеспечивать сближение цен.

В чистом режиме гибкого обменного курса или режиму плавающего обменного курса Центральный банк не вмешивается в динамику обменного курса; Следовательно, обменный курс определяется рынком. Теоретически, в этом случае резервы не нужны. Обычно используются другие инструменты денежно -кредитной политики, такие как процентные ставки в контексте режима таргетирования инфляции . Милтон Фридман был сильным сторонником гибких обменных курсов, поскольку он считал, что независимая денежная (и в некоторых случаях фискальная) политика и открытость счета капитала более ценны, чем фиксированный обменный курс. Кроме того, он ценил роль обменного курса как цену. На самом деле, он полагал, что иногда это может быть менее болезненным и, следовательно, желательно корректировать только одну цену (обменный курс), чем весь набор цен на товары и заработную плату экономики, которые менее гибки. [ 6 ]

Смешанные режимы обменного курса ( «грязные поплавки» , целевые полосы или аналогичные вариации) могут потребовать использования валютных операций для поддержания целевого обменного курса в предписанных пределах, таких как режимы фиксированного обменного курса. Как видно выше, существует интимная связь между политикой обменного курса (и, следовательно, резервирует накопление) и денежно -кредитной политикой. Операции иностранных валют могут быть стерилизованы (оказывают свое влияние на денежную массу, отрицательную через другие финансовые операции) или неотерилизованы.

Нестерилизация приведет к расширению или сокращению в количестве внутренней валюты в кровообращении и, следовательно, напрямую влияет на инфляцию и денежно-кредитную политику. Например, для поддержания того же обменного курса, если увеличивается спрос, центральный банк может выпустить больше внутренней валюты и приобретать иностранную валюту, что увеличит сумму иностранных резервов. Поскольку (если нет стерилизации), внутренняя денежная масса увеличивается (деньги «напечатаны»), это может спровоцировать внутреннюю инфляцию. Кроме того, некоторые центральные банки могут позволить обменному курсу, чтобы контролировать инфляцию, обычно каналом удевающих торговых товаров.

Поскольку объем иностранных запасов, доступных для защиты слабой валюты (валюта с низким спросом) ограничена, валютный кризис или девальвация может быть . Что касается валюты с очень высоким и растущим спросом, валютные запасы теоретически могут постоянно накопить, если вмешательство стерилизуется посредством операций на открытом рынке, чтобы предотвратить рост инфляции. С другой стороны, это дорого, поскольку стерилизация обычно выполняется инструментами государственных долгов (в некоторых странах центральным банкам не разрешается излучать долг самостоятельно). На практике немногие центральные банки или режимы валюты работают на таком упрощенном уровне, и многочисленные другие факторы (внутренний спрос, производство и производительность , импорт и экспорт, относительные цены на товары и услуги и т. Д.) Повлияют на возможный результат. Кроме того, гипотеза о том, что мировая экономика работает под совершенной мобильностью капитала, явно ошибочна.

Как следствие, даже те центральные банки, которые строго ограничивают валютные вмешательства, часто признают, что валютные рынки могут быть нестабильными и могут вмешиваться в противодействие разрушительным краткосрочным движениям (которые могут включать спекулятивные атаки ). Таким образом, вмешательство не означает, что они защищают конкретный уровень обменного курса. Следовательно, чем выше резервы, тем выше способность центрального банка сгладить волатильность баланса платежей и обеспечить сглаживание потребления в долгосрочной перспективе.

Резервное накопление

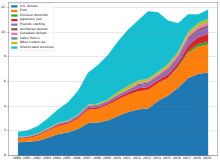

[ редактировать ]После окончания системы Бреттон Вудс в начале 1970 -х годов многие страны приняли гибкие обменные курсы. В теории резервы не нужны в соответствии с этим типом обменного курса; Таким образом, ожидаемая тенденция должна быть сокращением валютных резервов. Тем не менее, произошло обратное, и иностранные резервы представляют сильную тенденцию к повышению. Запасы выросли больше, чем валовой внутренний продукт (ВВП) и импорт во многих странах. Единственное соотношение, которое относительно стабильно, - это иностранные резервы по сравнению с M2 . [ 7 ] Ниже приведены некоторые теории, которые могут объяснить эту тенденцию.

Теории

[ редактировать ]Индикатор передачи сигналов или уязвимости

[ редактировать ]Агентства кредитного риска и международные организации используют коэффициенты резервов к другим переменным внешнего сектора для оценки внешней уязвимости страны. Например, статья IV 2013 года [ 8 ] Использует общий внешний долг для валовых международных резервов, валовых международных резервов в месяцы проспективных товаров и нефакторных услуг в импорт в широкие деньги , широкие деньги на краткосрочный внешний долг и краткосрочный внешний долг для краткосрочного внешнего долга на основе остаточной погашения плюс дефицит текущей учетной записи. Следовательно, страны с аналогичными характеристиками накапливают резервы, чтобы избежать негативной оценки финансовым рынком, особенно по сравнению с членами группы сверстников .

МЕРАЦИОННЫЕ Аспект

[ редактировать ]Запасы используются в качестве экономии для потенциального времени кризисов, особенно кризисов баланса. Первоначальные опасения были связаны с текущей учетной записью, но это постепенно изменилось, чтобы также включать потребности в финансовом счете. [ 9 ] Кроме того, создание МВФ рассматривалось как ответ на необходимость накапливания резервов. Если конкретная страна страдает от кризиса платежей, она сможет одолжить у МВФ. Тем не менее, процесс получения ресурсов из фонда не является автоматическим, что может вызвать проблематичные задержки, особенно когда рынки подчеркнуты. Таким образом, фонд служит поставщиком ресурсов только для долгосрочных корректировок. Кроме того, когда кризис обобщен, ресурсы МВФ могут оказаться недостаточными. После кризиса 2008 года члены Фонда должны были одобрить увеличение капитала, поскольку его ресурсы были напряжены. [ 10 ] Более того, после азиатского кризиса 1997 года резервы в азиатских странах увеличились из -за сомнений в запасах МВФ. [ 11 ] Кроме того, во время кризиса 2008 года Федеральная резервная система установила линии обмена валюты с несколькими странами, что облегчает давление ликвидности в долларах, что снижает необходимость использования резервов.

Внешняя торговля

[ редактировать ]Страны, занимающиеся международной торговлей , поддерживают резервы, чтобы обеспечить отсутствие перерыва. Правило, обычно сопровождаемое центральными банками, состоит в том, чтобы держать в резерве не менее трех месяцев импорта. Кроме того, увеличение запасов произошло, когда коммерческая открытость увеличилась (часть процесса, известного как глобализация ). Резервное накопление было быстрее, чем то, что было бы объяснено торговлей, поскольку соотношение увеличилось до нескольких месяцев импорта. Кроме того, соотношение резервов и внешней торговли внимательно следит за тем, как агентства кредитного риска в течение нескольких месяцев импорта.

Финансовая открытость

[ редактировать ]Открытие финансового отчета о платежном балансе было важно в течение последнего десятилетия. Следовательно, финансовые потоки, такие как прямые инвестиции и инвестиции в портфель, стали более важными. Обычно финансовые потоки более изменчивы, что обеспечивает соблюдение необходимости более высоких запасов. Более того, удержание резервов, как следствие увеличения финансовых потоков, известно как правило Гвидотти -Гринспен , согласно которому страна должна иметь жидкие резервы, равные их иностранным обязательствам, поступающим в течение года. Например, международное оптовое финансирование больше полагалось на корейские банки после кризиса в 2008 году, когда корейец сильно победил, потому что коэффициент краткосрочного внешнего долга корейских банков к резервам был близок к 100%, что усугубило восприятие уязвимости. [ 12 ]

Политика обменного курса

[ редактировать ]Резервное накопление может быть инструментом, чтобы мешать обменному курсу. С момента первого общего соглашения о тарифах и торговле (ГАТТ) 1948 года по Фонду Всемирной торговой организации (ВТО) в 1995 году, регулирование торговли является серьезной проблемой для большинства стран мира. Следовательно, коммерческие искажения, такие как субсидии и налоги, сильно не рекомендуются. Тем не менее, нет глобальной основы для регулирования финансовых потоков. В качестве примера региональной структуры членам Европейского союза запрещено вводить контроль над капиталом , за исключением чрезвычайной ситуации. Динамика торгового баланса Китая и накопления резерва в течение первого десятилетия 2000 года была одной из основных причин интереса к этой теме. Некоторые экономисты пытаются объяснить это поведение. Обычно объяснение основано на сложной вариации меркантилизма , например, для защиты взлета в торговом секторе экономики, избегая реального повышения обменного курса, которое, естественно, возникнет из этого процесса. Одна попытка [ 13 ] использует стандартную модель межвременного потребления открытой экономики , чтобы показать, что можно воспроизвести тариф на импорт или субсидию на экспорт, закрыв счет капитала и накопленные резервы. Другой [ 14 ] больше связан с литературой по экономическому росту . Аргумент состоит в том, что торговый сектор экономики более интенсивный, чем не традиционный сектор. Частный сектор вкладывает слишком мало в капитал, поскольку он не понимает социальных выгод более высокого коэффициента капитала, данного внешними эффектами (например, улучшения человеческого капитала , более высокая конкуренция, технологические побочные эффекты и растущая доходность к масштабу). Правительство могло бы улучшить равновесие, навязывая субсидии и тарифы , но гипотеза заключается в том, что правительство не может различить хорошие инвестиционные возможности и схемы поиска аренды . Таким образом, накопление резервов будет соответствовать кредиту иностранцам для покупки количества торговых товаров у экономики. В этом случае реальный обменный курс будет обесцениваться, и скорость роста увеличится. В некоторых случаях это может улучшить благосостояние, поскольку более высокие темпы роста компенсируют потерю торговых товаров, которые могут быть потреблены или инвестированы. В этом контексте иностранцы играют роль в выборе только полезных секторов торговых товаров.

Сбережения между поколениями

[ редактировать ]Резервное накопление можно рассматривать как способ «принудительной экономии». Правительство, закрыв финансовый счет, заставит частный сектор покупать внутренний долг из -за отсутствия лучших альтернатив. С этими ресурсами правительство покупает иностранные активы. Таким образом, правительство координирует накопление сбережений в форме резервов. Фонды суверенного богатства являются примерами правительств, которые пытаются спасти непредвзятость растущего экспорта, так как долгосрочные активы, которые будут использоваться, когда источник непредвиденной падения погашает.

Расходы

[ редактировать ]Существуют затраты на поддержание больших валютных резервов. Колебания в обменных курсах приводят к прибыли и убыткам в стоимости резервов. Кроме того, покупательская способность фарта -денег постоянно уменьшается из -за девальвации за счет инфляции. Следовательно, центральный банк должен постоянно увеличивать сумму своих резервов, чтобы сохранить ту же власть для управления обменными курсами. Запасы иностранной валюты могут обеспечить небольшую доходность процентов . Тем не менее, это может быть меньше, чем снижение покупательной способности этой валюты за тот же период времени из-за инфляции, что фактически приводит к негативной прибыли, известной как «квазифисковая стоимость». Кроме того, крупные валютные резервы могли быть инвестированы в более высокие доходные активы.

Было предпринято попытка измерить стоимость резервов. Традиционный - это распространение между государственным долгами и доходностью по резервам. Предостережение заключается в том, что более высокие резервы могут снизить восприятие риска и, следовательно, процентную ставку государственной облигации, поэтому эти меры могут преодолевать стоимость. В качестве альтернативы, другая мера сравнивает доходность в резервах с альтернативным сценарием ресурсов, инвестируемых в капитал в экономику, что трудно измерить. Один интересный [ 7 ] Мера пытается сравнить распространение между кратковременными заимствованиями иностранных займов частного сектора и урожайностью по резервам, признавая, что резервы могут соответствовать передаче между частным и государственным сектором. По этой мере стоимость может достигать 1% ВВП в развивающиеся страны. Хотя это высокое, его следует рассматривать как страхование от кризиса, который может легко стоить 10% ВВП для страны. В контексте теоретических экономических моделей можно моделировать экономику с различными политиками (накапливание резервов или нет) и непосредственно сравнивать благосостояние с точки зрения потребления. Результаты смешаны, поскольку они зависят от конкретных особенностей моделей.

Случай, который следует указать, - это швейцарский национальный банк , центральный банк Швейцарии. Швейцарский франк считается валютой безопасного убежища , поэтому он обычно ценит во время стресса рынка. После кризиса 2008 года и на начальных этапах кризиса еврозоны швейцарский франк (CHF) резко ценил. Центральный банк сопротивлялся благодарности, покупая резервы. После накопления резервов в течение 15 месяцев до июня 2010 года SNB позволил ценить валюту. В результате убыток с девальвацией резервов только в 2010 году составила 27 млрд. Хиб -фф или 5% ВВП (часть этого была компенсирована прибылью почти 6 млрд. Фунтов стержня из -за роста цены на золото). [ 15 ] В 2011 году, после того, как валюта оценила евро с 1,5 до 1,1, SNB объявил о потолке по значению 1,2 шв. В середине 2012 года резервы достигли 71% ВВП.

История

[ редактировать ]Происхождение и эпоха золотого стандарта

[ редактировать ]Современный рынок обмена, связанный с ценами на золото, начался в течение 1880 года. В этом году страны, значимыми по размеру резервов, были Австро-Венгрия , Бельгия , Канадская конфедерация , Дания , Гранд Герцог Финляндии , немецкая империя и Швеция . [ 16 ] [ 17 ]

Официальные международные резервы, средства официальных международных платежей, ранее состояли только из золота, а иногда и серебряного. Но в рамках системы Бреттон Вудс доллар США функционировал как резервная валюта, поэтому он также стал частью официальных международных активов страны. С 1944 по 1968 год доллар США был конвертируемым в золото через систему Федеральной резервной системы, но после 1968 года только центральные банки могли преобразовать доллары в золото из официальных резервов золота, а после 1973 года ни одно отделение или учреждение не смогут преобразовать доллары США в золото из официального золота резервы. С 1973 года ни одна основная валюта не была конвертирована в золото из официальных запасов золота. Люди и учреждения теперь должны покупать золото на частных рынках, как и другие товары. Несмотря на то, что доллары США и другие валюты больше не являются конвертируемыми в золото из официальных запасов золота, они все равно могут функционировать в качестве официальных международных резервов.

Центральные банки по всему миру иногда сотрудничали с покупкой и продажей официальных международных резервов, чтобы попытаться влиять на обменные курсы и предотвратить финансовый кризис. Например, в кризисе со стороны косая (паника 1890 года » Банк Англии заимствовал 2 миллиона фунтов стерлингов у Банка Франции . [ 18 ] То же самое было верно для Луврского соглашения и соглашения Plaza в эпоху золота.

Pop Gold Standard Era

[ редактировать ]Исторически, особенно перед азиатским финансовым кризисом 1997 года , центральные банки имели довольно скудные резервы (по сегодняшним стандартам) и, следовательно, подвергались прихоти рынка, в которых были обвинения в манипуляциях с горячими деньгами , однако Япония была исключением. В случае с Японией резервы Forex начали свое восхождение десятилетием ранее, вскоре после того, как в 1985 году в Plaza Accord и в основном использовались в качестве инструмента для ослабления растущей иены . [ 19 ] Это эффективно предоставило Соединенным Штатам огромный кредит, поскольку они были почти исключительно инвестированы в казначейства США , что помогло США вовлечь Советский Союз в гонку вооружений, которая закончилась банкротством последнего и в то же время превратила Японию в мир Крупнейший кредитор и США - крупнейший должник, а также увеличил внутренний долг Японии (Япония продала свою собственную валюту для финансирования накопления активов на долларах). К концу 1980 года иностранные активы Японии составляли около 13% ВВП, но к концу 1989 года достигли беспрецедентных 62%. [ 19 ] После 1997 года страны в Восточной и Юго-Восточной Азии начали свое массовое накопление запасов Форекс, поскольку их уровни считались слишком низкими и восприимчивыми к прихотям рыночных кредитных пузырьков и бюстов. Это наращивание имеет серьезные последствия для сегодняшней развитой мировой экономики, откладывая столько денег, которые были наложены в нас и европейских долга, инвестиции были извлечены , развитая мировая экономика эффективно замедлилась до ползания, рожая современную негативную процентные ставки . [ Цитация необходима ]

К 2007 году мир пережил еще один финансовый кризис, на этот раз Федеральный резерв США организовал обмены ликвидностью центрального банка с другими учреждениями. Власти Развитых стран приняли дополнительную экспансионную денежную и финансовую политику, которая привела к оценке валют некоторых развивающихся рынков . Сопротивление благодарности и страх утерянной конкурентоспособности привели к политике, направленной на предотвращение притока капитала и больше накопления резервов. Эта модель была названа валютной войной раздраженной бразильской властью, и снова в 2016 году последовал за рулем товаров , Мексика предупредила Китай о запусках валютных войн. [ 20 ]

Адекватность и избыточные резервы

[ редактировать ]МВФ предложил новую метрику для оценки адекватности запасов в 2011 году. [ 21 ] Метрика была основана на тщательном анализе источников оттока во время кризиса. Эти потребности в ликвидности рассчитываются, учитывая корреляцию между различными компонентами платежного баланса и вероятностью событий хвоста. Чем выше соотношение резервов к разработанной метрике, тем ниже риск кризиса и падение потребления во время кризиса. Кроме того, фонд проводит экономический анализ нескольких факторов, перечисленных выше, и обнаруживает, что эти коэффициенты резервов, как правило, адекватны на развивающихся рынках. [ Цитация необходима ]

Запасы, которые выше коэффициента адекватности, могут быть использованы в других государственных фондах, инвестированных в более рискованные активы, такие как суверенные фонды богатства или в качестве страховки во время кризиса, таких как средства стабилизации . Если бы они были включены, Норвегии , Сингапура и государства Персидского Персидского залива будут оцениваться в этих списках, а Объединенных Арабских Эмиратов предполагаемые инвестиционные органы 627 миллиардов долларов США будут вторыми после Китая. Помимо высоких валютных резервов, в Сингапуре также есть значительные правительственные и суверенные фонды богатства, включая Temasek Holdings (последний раз оцениваются в 375 миллиардов долларов США) и GIC (последний раз оценивается в 440 миллиардов долларов США). [ 22 ]

ECN - это уникальная сеть электронной связи, которая связывает различных участников рынка Forex: банки, централизованные биржи, другие брокеры, компании и частные инвесторы.

Список стран по заповедникам иностранного обмена

[ редактировать ]Смотрите также

[ редактировать ]- Платежный баланс

- Эндака

- Заповедники из иностранных обменов Китая

- Запасы иностранных обменов Индии

- Международные резервы Российской федерации

- Валютный рынок

- Глобальные активы под управлением

Ссылки

[ редактировать ]- ^ «Данные МВФ - валютный состав официального валютного резерва - с первого взгляда» . Международный валютный фонд . Получено 28 июня 2019 года .

- ^ "Данные МВФ" . Архивировано с оригинала 8 октября 2014 года . Получено 11 июня 2015 года .

- ^ «Международный валютный фонд (МВФ). Руководство по балансу платежей. Международный валютный фонд, 2010» (PDF) . imf.org . Архивировал (PDF) из оригинала 11 апреля 2018 года . Получено 16 марта 2018 года .

- ^ Руководящие принципы по управлению валютным резервным управлением сотрудниками Международного валютного фонда

- ^ «Композиционный анализ запасов иностранной валюты в период 1999–2007 годов. Евро против доллара в качестве ведущей резервной валюты» (PDF) . Uni-Menchen.de . Архивировано (PDF) из оригинала 10 октября 2017 года . Получено 16 марта 2018 года .

- ^ «Цитаты из« Дело о гибких обменных курсах »Милтона Фридмана» . Архивировано из оригинала 29 мая 2015 года . Получено 11 июня 2015 года .

- ^ Jump up to: а беременный Родрик, Дани. «Социальная стоимость валютных резервов». Международный экономический журнал 20.3 (2006): 253-266.

- ^ «Архивная копия» (PDF) . Архивировано (PDF) из оригинала 8 сентября 2013 года . Получено 15 февраля 2013 года .

{{cite web}}: CS1 Maint: архивная копия как заголовок ( ссылка ) Colombia2013 Статья IV Консультация - ^ Bastourre, Diego, Horge Carrera и Javier Ibarlucia. «Что такое накопление резерва вождения? Подход динамической панели данных». Обзор международной экономики 17.4 (2009): 861–877.

- ^ «Межправительственная группа из двадцати четырех по международным валютным делам и развитию: коммюнике» . Архивировано с оригинала 16 марта 2015 года . Получено 11 июня 2015 года .

- ^ Предложение о новой роли МВФ: Менеджер SWF | Vox Archived 6 ноября 2014 года на машине Wayback . Voxeu.org. Получено 18 июля 2013 года .

- ^ «Республика Корея: консультация статьи IV 2009 года» (PDF) . imf.org . Архивировал (PDF) из оригинала 24 сентября 2015 года . Получено 16 марта 2018 года .

- ^ Жанна, Оливье. «Политика счета капитала и реальный обменный курс». № W18404. Национальное бюро экономических исследований , 2012.

- ^ Коринек, Антон и Луис Сервен. «Недооценка за счет накопления иностранных резервов: статические потери, динамические выгоды». Серия рабочих документов World Bank Policy Research, Vol (2010) .

- ^ «Годовой результат швейцарского национального банка на 2010 год» (PDF) . snb.ch. Архивировано (PDF) из оригинала 12 апреля 2018 года . Получено 16 марта 2018 года .

- ^ Ga Calvo, R Dornbusch, M Obstfeld - деньги, мобильность капитала и торговля: эссе в честь Роберта А. Мунделла MIT Press, 1 марта 2004 г. Получено 27 июля 2012 года . ISBN 0262532603

- ^ S Shamah - валютный учебник «1880» находится в пределах 1,2 года [ . ISBN 1119994896

- ^ «Бордо, Майкл Д. Международные спасения по сравнению с спасениями: историческая перспектива» (PDF) . Cato.org . Получено 16 марта 2018 года .

- ^ Jump up to: а беременный «Архивная копия» (PDF) . Архивировано (PDF) из оригинала 6 октября 2016 года . Получено 10 февраля 2016 года .

{{cite web}}: CS1 Maint: архивная копия как заголовок ( ссылка ) - ^ Уэббер, Джуд (7 января 2016 г.). «Мексика предупреждает о Китае, вызывающих« извращенные »валютные войны» . Финансовые времена . Архивировано из оригинала 15 мая 2016 года . Получено 16 марта 2018 года .

- ^ «Оценка адекватности резерва, документ по политике МВФ 14 июля 2011 г.» (PDF) . imf.org . Архивировано (PDF) из оригинала 22 июля 2017 года . Получено 16 марта 2018 года .

- ^ «Рейтинги фонда суверенного богатства - Институт суверенного фонда богатства» . Институт суверенного фонда богатства . Архивировано из оригинала 21 июня 2015 года . Получено 11 июня 2015 года .

Внешние ссылки

[ редактировать ] этой статьи Использование внешних ссылок может не следовать политике или руководящих принципам Википедии . ( Сентябрь 2016 ) |

Статьи

[ редактировать ]- Руководящие принципы для управления валютным резервным управлением. Документ 1 Документ 2 ПРИЛОЖЕНИЕ

- « Что такое иностранная валюта? » Опубликовано International Business Times AU 11 февраля 2011 г.

- Учебник по обменным резервам архивировал 26 марта 2009 года на машине Wayback

- Эмпирический анализ валютных резервов в развивающейся Азии - декабрь 2005 г.

- Валютные резервы: вопросы в Азии - январь 2005 г.

- Валютные резервы в Восточной Азии: почему высокий спрос? - 25 апреля 2003 г.

- Оптимальные валютные акции в международных резервах

- Являются ли высокие валютные резервы на развивающихся рынках благословением или бременем?

- Адекватность валютных резервов

- Являются ли изменения в валютных резервах хорошо связаны с официальным вмешательством?

- Запасы обменных резервов: бизнес как обычно

- Композиционный анализ запасов иностранной валюты в период 1999–2007 годов. Евро против Доллар как ведущая резервная валюта

Речи

[ редактировать ]- YV Reddy: Индийские валютные резервы - политика, статус и проблемы - 10 мая 2002 г.

- Марион Уильямс: валютные резервы - сколько достаточно? - 2 ноября 2005 г.

- Лоуренс Х. Саммерс: размышления о глобальных дисбалансах счетов и накоплении завода на развивающихся рынках - 24 марта 2006 г.

Книги

[ редактировать ]- Эйхенгрин, Барри. Непомерная привилегия: рост и падение доллара и будущее Международной денежно -кредитной системы. Издательство Оксфордского университета, США, 2011.