Справочная информация о кризисе субстандартного кредитования

Эта статья написана как личное размышление, личное эссе или аргументативное эссе , в котором излагаются личные чувства редактора Википедии или представлен оригинальный аргумент по определенной теме. ( Апрель 2013 г. ) |

В этой статье представлена справочная информация о кризисе субстандартного ипотечного кредитования . В нем обсуждается субстандартное кредитование , обращение взыскания, типы рисков и механизмы, посредством которых различные вовлеченные организации пострадали от кризиса.

Субстандартное кредитование

[ редактировать ]США Федеральная корпорация страхования депозитов (FDIC) определила субстандартных заемщиков и кредитование: «Термин субстандартный относится к кредитным характеристикам отдельных заемщиков. У субстандартных заемщиков обычно ослабленная кредитная история, которая включает в себя просрочки по платежам и, возможно, более серьезные проблемы, такие как Субстандартные кредиты – это кредиты, выданные заемщикам, имеющим один или несколько из следующих критериев. эти характеристики на момент выдачи или покупки. Такие кредиты имеют более высокий риск дефолта, чем кредиты основным заемщикам». [1] Если заемщик не вносит своевременные платежи по ипотеке поставщику кредита (банку или другой финансовой фирме), кредитор может завладеть имуществом в процессе, называемом обращением взыскания .

Обзор простым языком

[ редактировать ]

Ниже приводится отрывок (с некоторыми изменениями) из обращения бывшего президента США Джорджа Буша к нации от 24 сентября 2008 г.: [2] Другие дополнения приведены далее в статье или в основной статье.

Проблемы, свидетелями которых мы являемся сегодня, развивались на протяжении длительного периода времени. На протяжении более десяти лет огромные суммы денег поступали в Соединенные Штаты от инвесторов из-за границы. Этот большой приток денег в американские банки и финансовые учреждения – наряду с низкими процентными ставками – облегчил американцам получение кредита. Легкий кредит – в сочетании с ошибочным предположением о том, что стоимость жилья будет продолжать расти – привел к эксцессам и неверным решениям.

Многие ипотечные кредиторы одобрили кредиты для заемщиков, не проверив тщательно их платежеспособность. Многие заемщики брали кредиты на сумму больше, чем они могли себе позволить, предполагая, что позже они смогут продать или рефинансировать свои дома по более высокой цене. За последнее десятилетие как частные лица, так и финансовые учреждения значительно увеличили уровень своего долга по сравнению с историческими нормами.

Оптимизм в отношении стоимости жилья также привел к буму жилищного строительства. Со временем количество новых домов превысило количество желающих их купить. А поскольку предложение превысило спрос, цены на жилье упали. И это создало проблему: заемщики с ипотечными кредитами с регулируемой процентной ставкой (т.е. заемщики с изначально низкими ставками, которые впоследствии выросли), которые планировали продать или рефинансировать свои дома до того, как произошли корректировки, не смогли рефинансировать. В результате, когда начались корректировки, многие держатели ипотечных кредитов начали объявлять дефолт.

Эти широко распространенные дефолты (и связанные с ними потери права выкупа) имели последствия далеко за пределами рынка жилья. Жилищные кредиты часто объединяются и конвертируются в финансовые продукты, называемые «ценные бумаги, обеспеченные ипотекой». Эти ценные бумаги были проданы инвесторам по всему миру. Многие инвесторы полагали, что эти ценные бумаги заслуживают доверия, и мало задавали вопросов об их реальной стоимости.

Кредитно-рейтинговые агентства присвоили им высокие и безопасные рейтинги. Двумя ведущими продавцами ценных бумаг, обеспеченных ипотекой, были Fannie Mae и Freddie Mac . Поскольку эти компании были зарегистрированы Конгрессом, многие считали, что они имеют гарантии федерального правительства. Это позволило им занимать огромные суммы денег, подпитывать рынок сомнительными инвестициями и подвергать финансовую систему риску.

Спад на рынке жилья вызвал эффект домино во всей экономике США. Когда стоимость домов снизилась, а суммы выплат по ипотечным кредитам с плавающей процентной ставкой увеличились, заемщики объявили дефолт по своим ипотечным кредитам. Инвесторы по всему миру, владеющие ценными бумагами, обеспеченными ипотекой (включая многие банки, которые их создали и торговали ими между собой), начали нести серьезные убытки. Вскоре эти ценные бумаги стали настолько ненадежными, что их перестали покупать и продавать.

Инвестиционные банки, такие как Bear Stearns и Lehman Brothers, оказались обременены большими объемами активов, которые они не могли продать. У них закончились деньги, необходимые для выполнения своих непосредственных обязательств, и им грозил неминуемый крах. Другие банки оказались в тяжелом финансовом положении. Эти банки начали придерживать свои деньги, кредитование прекратилось, а механизмы американской финансовой системы начали останавливаться.

Предшественник, "Субстандартный I"

[ редактировать ]Хотя большинство упоминаний о кризисе субстандартного ипотечного кредитования относятся к событиям и условиям, которые привели к финансовому кризису и последующей рецессии, которая началась в 2008 году, в середине-конце 1990-х годов произошел пузырь и крах гораздо меньшего размера, который иногда называют «Субстандартный ипотечный кредит I». [3] или «Субстандартный 1.0». [4] Он закончился в 1999 году, когда уровень секьюритизации субстандартных ипотечных кредитов упал с 55,1% в 1998 году до 37,4% в 1999 году. За два года после российского финансового кризиса 1998 года «восемь из десяти крупнейших» субстандартных кредиторов «объявили о банкротстве, прекратили свою деятельность, или проданы более сильным фирмам». [5]

Утверждается, что кризис имел «все признаки классического пузыря»: энтузиазм по поводу роста цен на акции заменил осторожность по поводу некачественной деловой практики и беспокойство по поводу устойчивости доходов компаний. Кредиты были предоставлены заемщикам, которые были не в состоянии их погасить. Субстандартные ипотечные компании начали неожиданно списывать суммы, поскольку ипотечные кредиты рефинансировались по более низким процентным ставкам. Большая часть заявленной прибыли оказалась иллюзорной, и такие компании, как Famco, обанкротились. Наряду с банкротствами пришла волна судебных исков и жалоб со стороны защитников прав потребителей, которые обвинили субстандартный сектор в хищническом кредитовании. Влияние было незначительным по сравнению с более поздним пузырем.

Субстандартный I был меньше по размеру: в середине 1990-х годов ипотечные кредиты на сумму 30 миллиардов долларов представляли собой «большой год» для субстандартного кредитования, к 2005 году субстандартные ипотечные кредиты составляли 625 миллиардов долларов, из которых 507 миллиардов долларов были в виде ценных бумаг, обеспеченных ипотекой. «действительно высокие ставки для заемщиков с плохой кредитной историей». Ипотечные кредиты в основном имели фиксированную ставку, и заемщики по-прежнему требовали подтверждения своей платежеспособности путем документального подтверждения дохода и т. д. [6] К 2006 году 75% субстандартных кредитов имели плавающую ставку, обычно фиксированную на первые два года». [7]

Предыстория кризиса

[ редактировать ]В 2006 году Lehman Brothers и Bear Stearns , чьи франшизы с фиксированным доходом получили выгоду от интеграции бизнеса по выдаче ипотечных кредитов, рассматривались как истории безудержного успеха. Многие другие инвестиционные банки уже создали крупные ипотечные отделения и вложили значительные средства в субстандартные платформы. Выдача ипотечных кредитов и секьюритизация приносили прибыльные комиссионные в то время, когда рынок США развивался от традиционной модели агентства/CMO. [8]

Fannie Mae и Freddie Mac существенно сократили свои балансы, поскольку объемы выдачи соответствующих ипотечных кредитов сократились, а секьюритизация частных торговых марок существенно выросла с 2002 года. [8] Крупномасштабные дефолты по субстандартному кредитованию еще не попадали в заголовки газет в 2006 году; рейтинговые агентства начали бить раннюю тревогу летом 2006 года, но ожидалось, что просрочки будут расти вместе с наибольшим пролонгированием новых кредитов (примерно в 2008 году). [8]

Этапы кризиса

[ редактировать ]Кризис прошел несколько этапов. Во-первых, в конце 2007 года более 100 компаний, занимающихся ипотечным кредитованием, обанкротились, поскольку субстандартные ценные бумаги, обеспеченные ипотекой, больше нельзя было продавать инвесторам для получения средств. Во-вторых, начиная с четвертого квартала 2007 года и с тех пор в каждом квартале финансовые учреждения признавали огромные убытки, корректируя стоимость своих ценных бумаг, обеспеченных ипотечными кредитами, до доли их покупных цен. Эти потери, поскольку рынок жилья продолжал ухудшаться, означали, что у банков появилась более слабая капитальная база для кредитования. В-третьих, в первом квартале 2008 года инвестиционный банк Bear Stearns был спешно объединен с банком JP Morgan с правительственными гарантиями на сумму 30 миллиардов долларов после того, как он не смог продолжать брать кредиты для финансирования своих операций. [9]

В-четвертых, в сентябре 2008 года система была на грани краха. В начале сентября Fannie Mae и Freddie Mac , представляющие ипотечные обязательства на сумму 5 триллионов долларов, были национализированы правительством США из-за увеличения убытков по ипотечным кредитам. Далее инвестиционный банк Lehman Brothers объявил о банкротстве. Кроме того, два крупных банка США (Washington Mutual и Wachovia) стали неплатежеспособными и были проданы более сильным банкам. [10] Крупнейшая в мире страховая компания AIG была на 80% национализирована правительством США из-за опасений по поводу ее способности выполнять свои обязательства посредством формы финансового страхования, называемой свопами кредитного дефолта . [11]

Эти последовательные и значительные институциональные провалы, особенно банкротство Lehman, повлекли за собой дальнейший захват кредитных рынков и более серьезные глобальные последствия. Взаимосвязанный характер Lehman был таков, что его крах вызвал общесистемные (системные) опасения относительно способности крупных институтов выполнять свои обязательства перед контрагентами. Процентные ставки, которые банки взимали друг с другом (см. разворот TED ), выросли до рекордных уровней, а различные методы получения краткосрочного финансирования стали менее доступными для нефинансовых корпораций. [11]

Именно это «замораживание кредита», которое некоторые описывают как почти полный захват кредитных рынков в сентябре, привело к массовым процедурам финансовой помощи, реализованным правительствами всего мира в четвертом квартале 2008 года. До этого момента каждое крупное институциональное вмешательство США было рекламой. хок; критики утверждали, что это подорвало доверие инвесторов и потребителей к способности правительства США эффективно и активно бороться с кризисом. Кроме того, под сомнение были поставлены суждения и авторитет высшего финансового руководства США. [11]

После почти полного краха кризис перерос в то, что некоторые считают глубокой рецессией, а другие считают «перезагрузкой» экономической активности на более низком уровне, теперь, когда из системы удалены огромные кредитные возможности. Неустойчивые заимствования и потребление США были важными движущими силами глобального экономического роста в годы, предшествовавшие кризису. Ожидается, что в 2009–2011 годах в США сохранятся рекордные темпы потери права выкупа жилья, продолжая приносить убытки финансовым учреждениям. Резкое сокращение благосостояния из-за цен на жилье и падения фондового рынка вряд ли позволит потреблению в США вернуться на докризисный уровень. [12]

Томас Фридман резюмировал, как кризис проходил этапы:

Когда эти безрассудные ипотечные кредиты в конце концов рухнули, это привело к кредитному кризису. Банки прекратили кредитование. Вскоре это переросло в кризис акций, поскольку обеспокоенные инвесторы ликвидировали портфели акций. Кризис акций заставил людей чувствовать себя бедными и перерос в кризис потребления, поэтому покупки автомобилей, бытовой техники, электроники, домов и одежды только что резко упали. Это, в свою очередь, спровоцировало новые дефолты компаний, усугубило кредитный кризис и переросло в кризис безработицы, поскольку компании спешат увольнять работников. [13]

Алан Гринспен заявил, что до тех пор, пока рекордный уровень жилищного фонда, присутствующего в настоящее время на рынке, не снизится до более типичных исторических уровней, цены на жилье будут оказывать понижательное давление. Пока сохраняется неопределенность в отношении цен на жилье, ценные бумаги, обеспеченные ипотекой, будут продолжать снижаться в цене, подвергая риску здоровье банков. [14]

Кризис субстандартного ипотечного кредитования в контексте

[ редактировать ]Экономист Нуриэль Рубини писал в январе 2009 года, что дефолты по субстандартным ипотечным кредитам спровоцировали более широкий глобальный кредитный кризис , но были частью многочисленных коллапсов кредитных пузырей. [15] По его мнению, именно лопание множества пузырей привело к тому, что этот кризис распространился по всему миру и усилил его воздействие. [15]

Председатель ФРС Бен Бернанке в своей речи в январе 2009 года резюмировал кризис следующим образом:

«В течение почти полутора лет мировая финансовая система находилась под чрезвычайным стрессом – стрессом, который теперь решительно распространился на мировую экономику в более широком смысле. Непосредственной причиной кризиса стал поворот жилищного цикла в Соединенных Штатах. и связанный с этим рост просрочек по субстандартным ипотечным кредитам, что привело к существенным потерям для многих финансовых учреждений и подорвало доверие инвесторов к кредитным рынкам. Более масштабный и всеобъемлющий кредитный бум, влияние которого вышло за пределы ипотечного рынка и затронуло многие другие формы кредита, включало повсеместное снижение стандартов андеррайтинга, сбои в надзоре за кредитованием со стороны инвесторов и рейтинговых агентств, усиление зависимости от сложных и непрозрачных кредитов. инструменты, которые оказались хрупкими в условиях стресса, и необычно низкая компенсация за риск. Внезапное окончание кредитного бума имело широкомасштабные финансовые и экономические последствия. Финансовые учреждения столкнулись с тем, что их капитал истощен из-за убытков и списаний, а их балансы забиты сложными кредитными продуктами и другими неликвидными активами неопределенной стоимости. Рост кредитных рисков и интенсивное неприятие риска привели к тому, что кредитные спреды достигли беспрецедентного уровня, а рынки секьюритизированных активов, за исключением ипотечных ценных бумаг с государственными гарантиями, закрылись. Повышенные системные риски, падение стоимости активов и ужесточение условий кредитования, в свою очередь, нанесли тяжелый урон деловой и потребительской уверенности и спровоцировали резкое замедление глобальной экономической активности. Ущерб с точки зрения потери продукции, рабочих мест и богатства уже значителен». [16]

Томас Фридман резюмировал причины кризиса ноября 2008 года:

Правительства сталкиваются с проблемой остановки этой дефляционной нисходящей спирали — возможно, потому, что этот финансовый кризис объединяет четыре химических вещества, которые мы никогда раньше не видели в такой степени, и мы не до конца понимаем, насколько разрушительным было и может быть их взаимодействие. Этими химическими веществами являются: 1) огромные рычаги влияния — со стороны всех, от потребителей, которые покупали дома бесплатно, до хедж-фондов, которые ставили 30 долларов на каждый доллар, который у них был в наличных; 2) мировая экономика, которая гораздо более переплетена, чем думают люди, примером чего являются британские полицейские управления, которые сегодня испытывают финансовые затруднения, потому что они помещают свои сбережения в онлайн-банки Исландии - чтобы получить немного большую доходность - которые обанкротились; 3) глобально переплетенные финансовые инструменты, которые настолько сложны, что большинство генеральных директоров, имеющих с ними дело, не понимали и не понимают, как они работают — особенно в сторону снижения; 4) финансовый кризис, который начался в Америке с нашими токсичными ипотечными кредитами. Когда в Мексике или Таиланде начинается кризис, мы можем защитить себя; когда это начнется в Америке, никто не сможет. Если вы соедините такое большое количество рычагов с такой большой глобальной интеграцией и такой большой сложностью, вы начнете кризис в Америке, и вы получите очень взрывоопасную ситуацию. [17]

Данные по субстандартному рынку

[ редактировать ]

По состоянию на март 2007 года стоимость субстандартных ипотечных кредитов в США оценивалась в 1,3 триллиона долларов. [18] с более чем 7,5 миллионами субстандартных ипотечных кредитов первого залога в обращении. [19] По состоянию на октябрь 2007 года примерно 16% субстандартных кредитов с ипотечными кредитами с регулируемой процентной ставкой (ARM) просрочены на 90 дней или находятся в процессе обращения взыскания, что примерно в три раза превышает показатель 2005 года. [20] К январю 2008 года уровень просрочек вырос до 21%. [21] а к маю 2008 г. она составила 25%. [22]

В период с 2004 по 2006 год доля субстандартных ипотечных кредитов по отношению к общему количеству выданных варьировалась от 18% до 21% по сравнению с менее чем 10% в 2001-2003 годах и в течение 2007 года. [23] [24] Субстандартные кредиты ARM составляют лишь 6,8% непогашенных кредитов в США, однако на них приходится 43% случаев выкупа, начавшихся в третьем квартале 2007 года. [25] В 2007 году около 1,3 миллиона объектов недвижимости были поданы 2,2 миллиона заявлений о лишении права выкупа, что на 79% и 75% соответственно больше, чем в 2006 году. Заявления о лишении права выкупа, включая уведомления о неисполнении обязательств, уведомления о продаже на аукционе и возврате права собственности со стороны банка, могут включать несколько уведомлений об одном и том же имуществе. [26]

В 2008 году это число увеличилось до 2,3 миллиона объектов, что на 81% больше, чем в 2007 году. [27] В период с августа 2007 года по сентябрь 2008 года около 851 000 домов были изъяты кредиторами у домовладельцев. [28] Потеря права выкупа сконцентрирована в определенных штатах как с точки зрения количества, так и скорости подачи заявок на выкуп. [29] В 2008 году на долю десяти штатов пришлось 74% заявок на взыскание долгов; две верхние (Калифорния и Флорида) составили 41%. В девяти штатах средний уровень потери права выкупа по стране превысил 1,84% домохозяйств. [30]

Рынок ипотеки оценивается в $12 трлн. [31] по состоянию на август 2008 года примерно 6,41% просроченных кредитов и 2,75% кредитов, находящихся под залогом. [32] Оценочная стоимость субстандартных ипотечных кредитов с регулируемой процентной ставкой (ARM), обнуляемых по более высоким процентным ставкам, составляет 400 миллиардов долларов США в 2007 году и 500 миллиардов долларов США в 2008 году. Ожидается, что активность по сбросу увеличится до ежемесячного пика в марте 2008 года и составит почти 100 миллиардов долларов США (~ 139 миллиардов долларов США). в 2023 году), а затем снизился. [33] В среднем 450 000 субстандартных кредитов ARM будут подвергаться первому повышению ставок каждый квартал в 2008 году. [34]

По оценкам, по состоянию на март 2008 года 8,8 миллиона домовладельцев (почти 10,8% от общего числа) имеют нулевой или отрицательный собственный капитал, а это означает, что их дома стоят меньше, чем их ипотека. Это дает стимул «уйти» из дома, несмотря на влияние кредитного рейтинга. [35]

К январю 2008 года запас непроданных новых домов составил 9,8 месяцев, исходя из объема продаж в декабре 2007 года, что является самым высоким уровнем с 1981 года. [36] Кроме того, на продажу было выставлено рекордное количество — почти четыре миллиона непроданных существующих домов. [37] в том числе почти 2,9 миллиона были вакантны. [38] Такое избыточное предложение товаров для дома оказывает существенное понижательное давление на цены. По мере снижения цен все больше домовладельцев подвергаются риску дефолта и потери права выкупа. Согласно индексу цен S&P/Case-Shiller, к ноябрю 2007 года средние цены на жилье в США упали примерно на 8% по сравнению с пиком второго квартала 2006 года. [39] а к маю 2008 года они упали на 18,4%. [40] Снижение цен в декабре 2007 года по сравнению с периодом прошлого года составило 10,4%, а в мае 2008 года - 15,8%. [41] Ожидается, что цены на жилье будут продолжать снижаться до тех пор, пока этот запас излишков домов (избыточное предложение) не сократится до более типичного уровня.

Статистика долга домохозяйств

[ редактировать ]В 1981 году частный долг США составлял 123 процента валового внутреннего продукта (показатель размера экономики); к третьему кварталу 2008 года этот показатель составил 290 процентов. В 1981 году долг домохозяйств составлял 48 процентов ВВП; в 2007 году он составил 100 процентов. [42]

В то время как цены на жилье росли, потребители экономили меньше [43] и как брать взаймы, так и тратить больше. Культура потребления является фактором «экономики, основанной на немедленном удовлетворении». [44] Начиная с 2005 года американские домохозяйства тратили более 99,5% своего располагаемого личного дохода на потребление или выплату процентов. [45] Если из этих расчетов исключить вменения, в основном относящиеся к жилью, занимаемому владельцами, американские домохозяйства тратили больше, чем их располагаемый личный доход, каждый год, начиная с 1999 года. [46]

Долг домохозяйств вырос с 705 миллиардов долларов в конце 1974 года (60% располагаемого личного дохода ) до 7,4 триллиона долларов в конце 2000 года и, наконец, до 14,5 триллионов долларов в середине 2008 года (134% располагаемого личного дохода). [47] В 2008 году типичное домохозяйство в США владело 13 кредитными картами, при этом 40% домохозяйств имели остаток по сравнению с 6% в 1970 году. [48] Долг США по ипотечному кредитованию по отношению к ВВП увеличился в среднем с 46% в 1990-е годы до 73% в 2008 году, достигнув 10,5 триллионов долларов (~ 14,6 триллионов долларов в 2023 году). [49]

Статистика долга финансового сектора

[ редактировать ]Мартин Вольф писал: «В США состояние финансового сектора вполне может быть гораздо более важным, чем в Японии. Большие накопления долга в США были созданы не нефинансовыми корпорациями, а домохозяйствами и финансовым сектором. Валовой долг доля финансового сектора выросла с 22 процентов ВВП в 1981 году до 117 процентов в третьем квартале 2008 года, тогда как долг нефинансовых корпораций вырос лишь с 53 процентов до 76 процентов ВВП. Таким образом, желание сокращение балансов финансовых учреждений может стать еще более серьезной причиной рецессии в США». [42]

Кредитный риск

[ редактировать ]Традиционно кредиторы (в основном это были сберегательные организации ) несли кредитный риск по выданным ими ипотечным кредитам. За последние 60 лет различные финансовые инновации постепенно позволили кредиторам продать право на получение платежей по выдаваемым ими ипотечным кредитам посредством процесса, называемого секьюритизацией . Получаемые в результате ценные бумаги называются ценными бумагами с ипотечным покрытием (MBS) и обеспеченными долговыми обязательствами (CDO). Большинство американских ипотечных кредитов в настоящее время принадлежат ипотечным пулам — общему термину для MBS и CDO. Из $10,6 трлн жилищных ипотечных кредитов США, непогашенных по состоянию на середину 2008 года, $6,6 трлн находились в ипотечных пулах, а $3,4 трлн — в традиционных депозитных учреждениях. [50] Эта модель «создания для распределения» означает, что инвесторы, владеющие MBS и CDO, также несут несколько типов рисков, и это имеет различные последствия. В целом существует пять основных типов риска: [51] [52]

К началу 21 века эти нововведения создали модель ипотеки «создание для распространения», а это означает, что ипотека стала почти такой же ценной бумагой, как и кредиты. Поскольку субстандартные кредиты имеют такой высокий риск погашения, выдача больших объемов субстандартных кредитов сберегательными учреждениями или коммерческими банками была невозможна без секьюритизации.

С системной точки зрения, доминирование секьюритизации сделало риски ипотечного рынка схожими с рисками других рынков ценных бумаг, особенно нерегулируемых рынков ценных бумаг. В целом на этих рынках существует пять основных типов рисков: [51] [52] [53]

| Имя | Описание |

|---|---|

| Кредитный риск | риск того, что заемщик не сможет произвести платежи и/или что залог по кредиту потеряет стоимость. |

| Ценовой риск актива | риск того, что сам актив (MBS или базовые ипотечные кредиты в данном случае) обесценится , что приведет к финансовым потерям, уценкам и, возможно, маржинальным требованиям |

| контрагента Риск | риск того, что сторона MBS или производного контракта, кроме заемщика, не сможет или не захочет выполнять свои обязательства. |

| Системный риск | Совокупный эффект этих и других рисков недавно был назван системным риском , который относится к внезапным перцептивным или материальным изменениям во всей финансовой системе, вызывающим сильно «коррелированное» поведение и возможный ущерб этой системе. |

| Риск ликвидности | На институциональном уровне существует риск того, что деньги в системе быстро иссякнут, и предприятие не сможет получить наличные для финансирования своей деятельности достаточно скоро, чтобы предотвратить необычные потери. |

Это означает, что на ипотечном рынке заемщикам больше не придется объявлять дефолт и значительно сокращать денежные потоки, прежде чем кредитный риск резко возрастет. Любое количество факторов, влияющих на материальный или предполагаемый риск – снижение цен на недвижимость или банкротство крупного контрагента – может привести к повышению системного риска и риска ликвидности для учреждений и оказать существенное неблагоприятное воздействие на всю ипотечную отрасль. Риск может усугубляться высоким уровнем долга (финансового рычага) среди домохозяйств и предприятий, который возник в последние годы. Наконец, риски, связанные с американским ипотечным кредитованием, имеют глобальные последствия, поскольку рынок MBS представляет собой огромный глобальный финансовый рынок.

Особое беспокойство вызывает довольно новая инновация – кредитно-дефолтные свопы (CDS). Инвесторы в MBS могут застраховаться от кредитного риска, покупая CDS, но по мере роста риска контрагенты по контрактам CDS должны предоставить залог и создать резервы на случай, если возникнет необходимость в дополнительных платежах. Скорость и серьезность роста риска на рынке субстандартных ипотечных кредитов создали неопределенность во всей системе, и инвесторы задавались вопросом, не смогут ли крупные контрагенты CDS, такие как AIG, оказаться неспособными выполнить свои обязательства.

Понимание типов рисков, связанных с ипотечным кризисом

[ редактировать ]Причины этого кризиса разнообразны и сложны. [54] Понимание и управление волновым эффектом в мировой экономике представляет собой критическую задачу для правительств, бизнеса и инвесторов. Кризис можно объяснить рядом факторов, таких как неспособность домовладельцев производить по ипотечным кредитам выплаты ; неверная рассудительность заемщика и/или кредитора; и ипотечные стимулы, такие как «дразнящие» процентные ставки, которые позже значительно вырастут.

Кроме того, снижение цен на жилье затруднило рефинансирование . В результате финансиализации и инноваций в сфере секьюритизации риски, связанные с неспособностью домовладельцев выплачивать ипотечные платежи, получили широкое распространение, что привело к ряду последующих последствий. Существует пять основных категорий рисков:

- Кредитный риск: Традиционно риск дефолта (называемый кредитным риском ) принимает на себя банк, выдающий кредит. Однако благодаря нововведениям в сфере секьюритизации кредитный риск часто передается сторонним инвесторам. Права на выплаты по ипотечным кредитам были переупакованы в различные сложные инвестиционные инструменты, которые обычно классифицируются как ценные бумаги с ипотечным покрытием (MBS) или обеспеченные долговые обязательства (CDO). CDO, по сути, представляет собой переупаковку существующего долга, и в последние годы обеспечение MBS составляло значительную часть выпусков. В обмен на покупку MBS или CDO и принятие на себя кредитного риска сторонние инвесторы получают право требования на ипотечные активы и соответствующие денежные потоки, которые становятся залогом в случае дефолта. Другим методом защиты от дефолтов является кредитно-дефолтный своп , при котором одна сторона платит премию, а другая сторона выплачивает ее в случае дефолта по конкретному финансовому инструменту.

- Ценовой риск актива: Оценка активов MBS и CDO сложна, и связанный с ней учет « справедливой стоимости » или « оценки по рынку » подлежит широкой интерпретации. Оценка основана как на возможности получения платежей по субстандартным ипотечным кредитам, так и на существовании жизнеспособного рынка, на котором эти активы могут быть проданы, что взаимосвязано. Рост уровня просрочек по ипотечным кредитам привел к снижению спроса на такие активы. Банки и институциональные инвесторы признали существенные потери, поскольку они переоценили свои MBS в сторону понижения. Несколько компаний, которые занимали деньги, используя активы MBS или CDO в качестве залога, столкнулись с требованием маржинального обеспечения , поскольку кредиторы выполнили свои договорные права на возврат своих денег. [55] Ведутся споры относительно того, следует ли временно приостановить или изменить учет по справедливой стоимости, поскольку крупные списания трудно поддающихся оценке активов MBS и CDO могли усугубить кризис. [56]

- Риск ликвидности : многие компании полагаются на доступ к рынкам краткосрочного финансирования для обеспечения наличных средств для работы (т. е. ликвидности), таких как рынки коммерческих бумаг и рынки обратного выкупа. Компании и структуры структурированных инвестиций (SIV) часто получают краткосрочные кредиты путем выпуска коммерческих бумаг, залога ипотечных активов или CDO в качестве залога. Инвесторы предоставляют наличные деньги в обмен на коммерческие бумаги, получая процентные ставки денежного рынка. Однако из-за опасений относительно стоимости залога ипотечных активов, связанного с субстандартными кредитами и кредитами Alt-A, способность многих компаний выпускать такие бумаги существенно пострадала. [57] Объем выпущенных коммерческих бумаг по состоянию на 18 октября 2007 г. снизился на 25% до $888 млрд (~$1,26 трлн в 2023 г.) по сравнению с уровнем 8 августа. Кроме того, процентная ставка, взимаемая инвесторами за предоставление кредитов под коммерческие бумаги, значительно выросла по сравнению с историческими уровнями. [58]

- Риск контрагента. Крупные инвестиционные банки и другие финансовые учреждения заняли значительные позиции в сделках с кредитными деривативами , некоторые из которых служат формой страхования кредитного дефолта. Из-за воздействия вышеуказанных рисков финансовое состояние инвестиционных банков ухудшилось, что потенциально увеличивает риск для их контрагентов и создает дополнительную неопределенность на финансовых рынках. Упадок и спасение Bear Stearns отчасти были связаны с ее ролью в этих деривативах. [59]

- Системный риск. Совокупный эффект этих и других рисков недавно получил название системного риска . По словам нобелевского лауреата доктора А. Майкла Спенса , «системный риск в финансовой системе возрастает, когда ранее некоррелированные риски смещаются и становятся сильно коррелированными. Когда это происходит, модели страхования и диверсификации терпят неудачу. Есть два поразительных аспекта нынешнего кризиса: Его истоки заключаются в том, что системный риск постоянно накапливался в системе. Второй заключается в том, что это накопление либо осталось незамеченным, либо не было предпринято никаких действий. Это означает, что большинство участников не осознали его, пока не стало слишком поздно. призванная перераспределить и снизить риск, по-видимому, главным образом скрыла его от глаз. Важной задачей на будущее является лучшее понимание этой динамики как аналитической основы системы раннего предупреждения в отношении финансовой нестабильности». [60]

Влияние на корпорации и инвесторов

[ редактировать ]

Средние инвесторы и корпорации сталкиваются с различными рисками из-за неспособности держателей ипотечных кредитов платить. Они различаются в зависимости от юридического лица. Некоторые общие риски по типам объектов включают:

- Коммерческие/депозитные банковские корпорации. На доходы, сообщаемые крупными банками, негативно влияют дефолты по различным типам активов, включая ипотечные кредиты, кредитные карты и автокредиты. Компании оценивают эти активы (дебиторскую задолженность) на основе оценок поступлений. Компании записывают расходы в текущем периоде, чтобы скорректировать эту оценку, увеличивая свои резервы безнадежных долгов и снижая прибыль. Быстрые или неожиданные изменения в оценке активов могут привести к нестабильности доходов и цен на акции. Способность кредиторов прогнозировать будущие выплаты представляет собой сложную задачу, зависящую от множества переменных. [61] Кроме того, убытки банка по ипотечным кредитам могут привести к тому, что он сократит объем кредитования или будет искать дополнительные средства на рынках капитала, если это необходимо для поддержания соблюдения нормативных требований к резервам капитала. Многие банки также купили ценные бумаги, обеспеченные ипотекой, и понесли убытки от этих инвестиций.

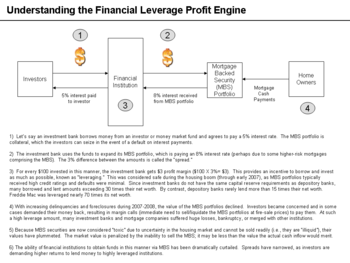

- Инвестиционные банки, ипотечные кредиторы и инвестиционные фонды недвижимости: эти организации сталкиваются с теми же рисками, что и банки, но не обладают стабильностью, обеспечиваемой банковскими депозитами клиентов. У них есть бизнес-модели, в значительной степени полагающиеся на способность регулярно обеспечивать новое финансирование посредством CDO или выпуска коммерческих бумаг , занимая краткосрочные займы по более низким процентным ставкам и предоставляя долгосрочные кредиты по более высоким процентным ставкам (т. е. получая прибыль от «спреда» процентных ставок). «) Такие фирмы получали тем больше прибыли, чем больше у них было заемных средств (т. е. чем больше они брали взаймы и кредиты) по мере роста стоимости жилья. Например, у инвестиционных банков кредитное плечо примерно в 30 раз превышает собственный капитал, в то время как у коммерческих банков установлены нормативные ограничения кредитного плеча, примерно в 15 раз превышающие собственный капитал. Другими словами, на каждый доллар, предоставленный инвесторами, инвестиционные банки будут занимать и давать взаймы 30 долларов. [62] Однако из-за снижения стоимости домов стоимость ипотечных активов, многие из которых были куплены на заемные средства, упала в цене. Кроме того, краткосрочное финансирование стало более дорогим или недоступным. Такие фирмы подвергаются повышенному риску значительного снижения балансовой стоимости из-за продажи активов по невыгодным ценам, и многие из них объявили о банкротстве или были поглощены. [63]

- Страховые компании: такие корпорации, как AIG, предоставляют страховые продукты, называемые кредитно-дефолтными свопами , которые предназначены для защиты от кредитных дефолтов в обмен на премию или комиссию. Они обязаны внести определенную сумму залога (например, денежных средств или других ликвидных активов), чтобы иметь возможность обеспечить выплаты в случае неисполнения обязательств. Размер капитала зависит от кредитного рейтинга страховщика. Из-за неопределенности финансового положения страховой компании и потенциального риска дефолта кредитные агентства могут понизить рейтинг страховщика, что требует немедленного увеличения суммы предоставленного обеспечения. Этот цикл риска-понижения-пост-пост-рейза может быть цикличным и разрушительным для нескольких компаний, и он стал одним из факторов спасения AIG. Кроме того, многие крупные банки застраховали свои ипотечные активы в AIG. Если бы AIG разрешили обанкротиться и не выплатить этим банкам то, что она им задолжала, эти учреждения могли бы обанкротиться, что создало бы риск для всей финансовой системы. С сентября 2008 года правительство США предоставило AIG финансовую поддержку в размере 150 миллиардов долларов, большая часть которых поступает через AIG в банки. [64] [65]

- Компании специального назначения (SPE). Это юридические лица, которые часто создаются в рамках процесса секьюритизации, чтобы по существу удалить определенные активы и обязательства из банковских балансов, теоретически изолируя материнскую компанию от кредитного риска. Как и корпорации, SPE обязаны переоценивать свои ипотечные активы на основе оценок собираемости ипотечных платежей. Если эта оценка упадет ниже определенного уровня или если денежный поток упадет ниже договорного уровня, инвесторы могут получить немедленные права на обеспечение ипотечных активов. Это также может стать причиной быстрой продажи активов по невыгодным ценам. Другие SPE, называемые структурированными инвестиционными инструментами (SIV), выпускают коммерческие бумаги и используют доходы для покупки секьюритизированных активов, таких как CDO. Эти предприятия пострадали от девальвации ипотечных активов. Несколько крупных SIV связаны с крупными банками. Юридические структуры SIV позволили финансовым учреждениям убрать большие суммы долга со своих балансов, что позволило им использовать более высокие уровни кредитного плеча и повысить прибыльность в период бума. Поскольку стоимость активов SIV снизилась, банки были вынуждены вернуть долг на свои балансы, что вызвало немедленную потребность в капитале (для достижения нормативных минимумов), тем самым усугубив проблемы с ликвидностью в банковской системе. [66] Некоторые утверждают, что такое перемещение активов за баланс снижает прозрачность финансовой отчетности; попала под пристальное внимание в связи с крахом Enron SPE также . Финансирование через внебалансовые структуры регулируется слабо. SIV и подобные структуры иногда называют теневой банковской системой . [67]

- Инвесторы: Акции или облигации вышеперечисленных компаний страдают от более низких доходов и неопределенности в отношении оценки ипотечных активов и сбора соответствующих платежей. Многие инвесторы и корпорации приобрели MBS или CDO в качестве инвестиций и понесли связанные с этим убытки.

Понимание платежеспособности финансового учреждения

[ редактировать ]Критики утверждают, что из-за сочетания высокого уровня левериджа и потерь банковская система США фактически неплатежеспособна (т. е. капитал является отрицательным или будет отрицательным по мере развития кризиса). [68] в то время как банки возражают, что у них есть наличные, необходимые для продолжения деятельности, или что они «хорошо капитализированы». По мере развития кризиса в середине 2008 года стало очевидно, что растущие потери по ипотечным ценным бумагам в целом, системно значимым учреждениям снижают общую стоимость активов, принадлежащих конкретным фирмам, до критической точки, примерно равной стоимости их обязательств.

Немного теории бухгалтерского учета поможет понять эту дискуссию. Это бухгалтерское тождество (т.е. равенство, которое должно соблюдаться по определению), согласно которому активы равны сумме обязательств и собственного капитала . Собственный капитал состоит в основном из обыкновенных или привилегированных акций и нераспределенной прибыли компании и также называется капиталом . Финансовый отчет , отражающий эти суммы, называется балансом .

Если фирма вынуждена действовать по сценарию отрицательного капитала, она технически неплатежеспособна с точки зрения баланса. Однако у фирмы может быть достаточно денежных средств для погашения своих краткосрочных обязательств и продолжения деятельности. Банкротство происходит, когда фирма не в состоянии погасить свои непосредственные обязательства и ищет правовой защиты, позволяющей ей либо пересмотреть свои договоренности с кредиторами, либо ликвидировать свои активы. Соответствующие формы уравнения бухгалтерского учета для этого обсуждения показаны ниже:

- Активы = Обязательства + Капитал

- Собственный капитал = Активы – Обязательства = Чистая стоимость или капитал

- Коэффициент финансового рычага = Активы / Собственный капитал

Если активы равны обязательствам, то собственный капитал должен быть равен нулю. Хотя стоимость активов в балансе снижена, чтобы отразить ожидаемые убытки, эти учреждения по-прежнему должны кредиторам полную сумму обязательств. Если использовать упрощенный пример, компания X использовала собственный капитал или базу капитала в размере 10 долларов США, чтобы занять еще 290 долларов США и инвестировать сумму 300 долларов США в различные активы, стоимость которых упала на 10% до 270 долларов США. Эта фирма имела «леверидж» 30:1 (300 долларов США активов / 10 долларов капитала = 30) и теперь имеет активы на сумму 270 долларов, обязательства на сумму 290 долларов и капитал на отрицательные 20 долларов. Такие коэффициенты кредитного плеча были типичными для более крупных инвестиционных банков в 2007 году. При кредитном плече 30:1 требуется всего 3,33% убытка, чтобы уменьшить собственный капитал до нуля.

Банки используют различные меры регулирования для описания своей финансовой устойчивости, например, капитал первого уровня . Такие меры обычно начинаются с равенства, а затем добавляются или вычитаются другие меры. Банки и регулирующие органы подвергались критике за включение относительно «более слабых» или менее ощутимых сумм в меры регулирования капитала. Например, отложенные налоговые активы (которые представляют собой будущую налоговую экономию, если компания получит прибыль) и нематериальные активы (например, неденежные суммы, такие как гудвил или товарные знаки) были включены в расчеты капитала первого уровня некоторыми финансовыми учреждениями. В других случаях банки имели законную возможность снять обязательства со своих балансов с помощью структурированных инвестиционных инструментов , что улучшило их показатели. Критики предлагают использовать показатель «материального общего капитала», который исключает из этих показателей неденежные активы. Как правило, отношение материального обыкновенного капитала к активам ниже (т.е. более консервативно), чем соотношение первого уровня. [69]

Банки и правительства предприняли значительные шаги для улучшения показателей достаточности капитала, выпустив новые привилегированные акции частным инвесторам или правительству посредством финансовой помощи, а также сократив дивиденды.

Осмысление событий сентября 2008 года

[ редактировать ]Риск ликвидности и механизм финансирования денежного рынка

[ редактировать ]

В сентябре 2008 года взаимные фонды денежного рынка начали испытывать значительный вывод средств инвесторами после банкротства Lehman Brothers и помощи AIG . Это создало значительный риск, поскольку фонды денежного рынка являются неотъемлемой частью текущего финансирования корпораций всех типов. Индивидуальные инвесторы ссужают деньги фондам денежного рынка, которые затем предоставляют средства корпорациям в обмен на корпоративные краткосрочные ценные бумаги, называемые коммерческими бумагами, обеспеченными активами (ABCP). [70]

потенциальное массовое изъятие банковских вкладов Однако началось из некоторых фондов денежного рынка. Если бы эта ситуация ухудшилась, способность крупных корпораций обеспечить необходимое краткосрочное финансирование посредством выпуска ABCP была бы существенно затронута. Чтобы обеспечить ликвидность во всей системе, Казначейство и Федеральный резервный банк объявили, что банки могут получать средства через дисконтное окно Федеральной резервной системы, используя ABCP в качестве залога. [70]

Чтобы остановить потенциальное наплыв паевых фондов денежного рынка, Казначейство также объявило 19 сентября о новой программе страхования инвестиций на сумму 50 миллиардов долларов, аналогичной программе Федеральной корпорации по страхованию депозитов (FDIC) для обычных банковских счетов. [71]

Ключевые индикаторы риска

[ редактировать ]

Ключевые индикаторы риска стали крайне нестабильными в сентябре 2008 года, что побудило правительство США принять Закон о чрезвычайной экономической стабилизации 2008 года . « Спред TED » является мерой кредитного риска для межбанковского кредитования. Это разница между: 1) ставкой по безрисковым трехмесячным казначейским векселям США (T-bill); и 2) трехмесячная ставка по лондонским межбанковским займам (LIBOR), которая представляет собой ставку, по которой банки обычно кредитуют друг друга. Более высокий спред указывает на то, что банки воспринимают друг друга как более рискованных контрагентов. Государственный вексель считается «безрисковым», поскольку за ним стоит полная вера и доверие правительства США; теоретически правительство могло бы просто напечатать деньги, чтобы инвесторы получили свои деньги обратно в дату погашения казначейских векселей.

Спред TED достиг рекордного уровня в конце сентября 2008 года. Диаграмма показывает, что движение доходности казначейских облигаций было более значительным фактором, чем изменения LIBOR. Доходность трехмесячных казначейских векселей, близкая к нулю, означает, что люди готовы отказаться от процентов только для того, чтобы сохранить свои деньги (основную сумму) в безопасности в течение трех месяцев — очень высокий уровень неприятия риска и показатель жестких условий кредитования. Движущей силой этого изменения стал перевод инвесторов из фондов денежного рынка (которые обычно считаются почти безрисковыми, но приносят немного более высокую норму прибыли, чем казначейские векселя) и других типов инвестиций в казначейские векселя. [72]

Кроме того, увеличение ставки LIBOR означает, что финансовые инструменты с переменными процентными условиями становятся все более дорогими. Например, ипотечные кредиты с регулируемой процентной ставкой, автокредиты и процентные ставки по кредитным картам часто привязаны к LIBOR; около 150 триллионов долларов в виде кредитов и деривативов . по некоторым оценкам, к LIBOR привязано [73] Более высокие процентные ставки оказывают дополнительное понижательное давление на потребление, увеличивая риск рецессии.

Кредитно-дефолтные свопы и кризис субстандартного ипотечного кредитования

[ редактировать ]Кредитно-дефолтные свопы (CDS) — это страховые контракты, обычно используемые для защиты держателей облигаций от риска дефолта, называемого кредитным риском . Поскольку финансовое состояние банков и других учреждений ухудшилось из-за убытков, связанных с ипотечными кредитами, вероятность того, что страховщикам придется платить своим контрагентам, возросла. Это создало неопределенность во всей системе, поскольку инвесторы задавались вопросом, какие компании будут вынуждены платить, чтобы покрыть дефолт.

Например, компания «Альфа» выпускает облигации для населения в обмен на средства. Держатели облигаций платят финансовому учреждению страховую премию в обмен на то, что оно принимает на себя кредитный риск. Если компания «Альфа» обанкротится и не сможет выплатить проценты или основную сумму долга своим держателям облигаций, страховая компания выплатит держателям облигаций покрытие некоторых или всех убытков. По сути, держатель облигаций «поменял» свой кредитный риск со страховщиком. CDS может использоваться для страхования конкретного финансового риска, как описано в примере выше, или может использоваться спекулятивно. Поскольку CDS могут торговаться на публичных биржах, таких как акции, или могут заключаться в частных переговорах, точную сумму контрактов CDS, находящихся в обращении в данный момент, трудно измерить. Объем торговли CDS увеличился в 100 раз с 1998 по 2008 год. По состоянию на ноябрь 2008 года номинальная стоимость долга, покрываемого контрактами CDS, варьируется от 33 до 47 триллионов долларов США. [74]

Многие CDS покрывают ценные бумаги, обеспеченные ипотекой , или обеспеченные долговые обязательства (CDO), вовлеченные в кризис субстандартного ипотечного кредитования. CDS слабо регулируются. Не существует центральной клиринговой палаты, которая могла бы выполнять CDS в случае, если ключевой игрок в отрасли не сможет выполнить свои обязательства. Требуемое корпоративное раскрытие обязательств, связанных с CDS, подверглось критике как неадекватное. Страховые компании, такие как AIG, MBIA и Ambac, столкнулись с понижением рейтингов из-за их потенциального риска из-за широкомасштабных дефолтов по долгам. Эти учреждения были вынуждены получить дополнительные средства (капитал) для компенсации этого риска. В случае с AIG ее CDS на сумму почти 440 миллиардов долларов, связанные с CDO, привели к финансовой помощи со стороны правительства США. [74]

Теоретически, поскольку кредитно-дефолтные свопы представляют собой двухсторонние контракты, чистой потери богатства не происходит. Каждая компания, понесшая убытки, получит соответствующую прибыль в другом месте. Вопрос в том, какие компании будут вынуждены осуществлять выплаты и нести убытки, и будут ли у них средства для покрытия таких убытков. Когда инвестиционный банк Lehman Brothers обанкротился в сентябре 2008 года, это создало большую неопределенность относительно того, какие финансовые учреждения будут обязаны погашать контракты CDS по его непогашенной задолженности на сумму 600 миллиардов долларов (~ 834 миллиарда долларов в 2023 году). [75] [76] Значительные потери инвестиционного банка Merrill Lynch из-за « синтетических CDO » (которые сочетают в себе характеристики риска CDO и CDS) сыграли заметную роль в его поглощении Bank of America. [77]

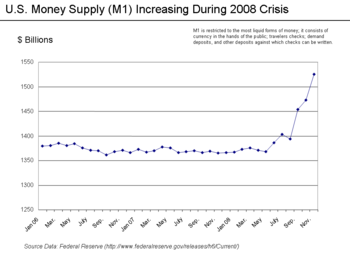

Влияние на денежную массу

[ редактировать ]

Одним из показателей доступности средств (ликвидности) может быть измерена денежная масса . В конце 2008 года наиболее ликвидный показатель денежной массы США (M1) значительно увеличился, поскольку правительство вмешалось с целью вливания средств в систему.

В новейшей истории акцент на управлении денежной массой стал меньше внимания, поскольку инфляция в развитых странах снизилась. Исторически сложилось так, что внезапное увеличение денежной массы могло привести к повышению процентных ставок для предотвращения инфляции или инфляционных ожиданий. [78]

Если правительство США создаст большие объемы денег, чтобы помочь ему покупать токсичные ценные бумаги, обеспеченные ипотекой, и другие плохо работающие активы у банков, существует риск инфляции и девальвации доллара по сравнению с другими странами. Однако этот риск меньше беспокоит ФРС, чем дефляция и стагнация экономического роста по состоянию на декабрь 2008 года. [79] Кроме того, доллар укрепился, поскольку другие страны снизили свои процентные ставки во время кризиса. Это связано с тем, что спрос на валюту обычно пропорционален процентным ставкам; снижение процентных ставок снижает спрос на валюту и, таким образом, она снижается по отношению к другим валютам.

Во время выступления в январе 2009 года председатель ФРС Бен Бернанке охарактеризовал стратегию кредитования под различные виды залога как «кредитное смягчение» и объяснил риски инфляции следующим образом: «Некоторые наблюдатели выразили обеспокоенность тем, что, расширяя свой баланс, Федеральная резервная система фактически печатает деньги, что в конечном итоге приведет к инфляции. Кредитная деятельность ФРС действительно привела к значительному увеличению избыточных резервов банков. Банковские резервы вместе с валютой составляют самое узкое определение денег. денежная база; как и следовало ожидать, эта мера денег значительно выросла по мере расширения баланса ФРС. Однако банки предпочитают оставлять большую часть своих избыточных резервов бездействующими, в большинстве случаев на депозитах в ФРС. Темпы роста более широких денежных агрегатов, таких как М1 и М2, были намного ниже, чем темпы роста денежной базы. На данный момент, при слабой глобальной экономической активности и низких ценах на сырьевые товары, мы видим небольшой риск инфляции в экономике. ближайший срок; действительно, мы ожидаем, что инфляция продолжит снижаться». [16]

Порочные циклы

[ редактировать ]

Цикл первый: Рынок жилья

[ редактировать ]Первый порочный круг возникает на рынке жилья и связан с обратным воздействием просрочек по платежам и лишений права выкупа заложенного имущества на цены на жилье. К сентябрю 2008 года средние цены на жилье в США снизились более чем на 20% по сравнению с пиком середины 2006 года. [80] [81]

Это значительное и неожиданное снижение цен на жилье означало, что многие заемщики имеют нулевой или отрицательный капитал в своих домах, а это означает, что их дома стоили меньше, чем их ипотечные кредиты. По состоянию на март 2008 года примерно 8,8 миллиона заемщиков — 10,8% всех домовладельцев — имели отрицательный собственный капитал в своих домах, и, как полагают, к ноябрю 2008 года это число выросло до 12 миллионов. У заемщиков в этой ситуации есть стимул «уйти». «от своих ипотечных кредитов и покидают свои дома, хотя это нанесет ущерб их кредитному рейтингу на несколько лет. [82]

Причина в том, что в отличие от большинства других стран, американские жилищные ипотечные кредиты представляют собой кредиты без права регресса ; Как только кредитор вернул себе недвижимость, купленную по невыполненной ипотеке, он не имеет дальнейших претензий в отношении доходов или активов невыполнившего свои обязательства заемщика. Поскольку все больше заемщиков перестают платить по ипотечным кредитам, количество случаев потери права выкупа и предложения домов на продажу увеличивается. домовладельцев Это оказывает понижательное давление на цены на жилье, что еще больше снижает капитал . Снижение выплат по ипотечным кредитам также снижает стоимость ценных бумаг, обеспеченных ипотекой , что подрывает чистую стоимость и финансовое здоровье банков. Этот порочный круг лежит в основе кризиса. [83]

Цикл второй: финансовый рынок и обратная связь с рынком жилья

[ редактировать ]Второй порочный круг возникает между рынком жилья и финансовым рынком. Потеря права выкупа снижает приток денежных средств в банки и стоимость ценных бумаг с ипотечным покрытием (MBS), которыми широко владеют банки. Банки несут убытки и требуют дополнительных средств («рекапитализация»). Если банки недостаточно капитализированы для предоставления кредитов, экономическая активность замедляется и растет безработица, что еще больше увеличивает потери права выкупа.

По состоянию на август 2008 года финансовые компании по всему миру списали свои запасы субстандартных ценных бумаг на 501 миллиард долларов США (~ 696 миллиардов долларов в 2023 году). [84] Дефолты по ипотечным кредитам и резервы на случай будущих дефолтов привели к тому, что прибыль 8533 депозитных учреждений США , застрахованных FDIC, снизилась с 35,2 миллиардов долларов в четвертом квартале 2006 года до 646 миллионов долларов в том же квартале годом позже, то есть на 98%. В четвертом квартале 2007 года были зафиксированы худшие квартальные показатели банков и сберегательных учреждений с 1990 года. За весь 2007 год застрахованные депозитные учреждения заработали около 100 миллиардов долларов, что на 31% меньше рекордной прибыли в 145 миллиардов долларов в 2006 году. Прибыль снизилась с 35,6 миллиардов долларов в первом квартале 2007 года до 19,3 миллиардов долларов. в первом квартале 2008 года снижение составило 46%. [85] [86]

Данные Федеральной резервной системы указывают на то, что банки значительно ужесточили стандарты кредитования на протяжении всего кризиса. [87]

Понимание теневой банковской системы

[ редактировать ]появилось множество небанковских организаций, За последние два десятилетия благодаря финансовым инновациям которые стали важной частью кредитных рынков. Эти организации часто являются посредниками между банками или корпоративными заемщиками и инвесторами и называются теневой банковской системой . На эти организации не распространялись те же требования к раскрытию информации и требования к капиталу, что и на традиционные банки. В результате они получили высокую долю заемных средств, делая рискованные ставки, создавая то, что критики назвали значительной уязвимостью в основах финансовой системы.

Эти организации также брали краткосрочные займы, то есть им приходилось часто возвращаться к пресловутому колодцу за дополнительными средствами, одновременно покупая долгосрочные неликвидные (трудно продаваемые) активы. Когда разразился кризис и они больше не могли получать краткосрочное финансирование, они были вынуждены продавать эти долгосрочные активы на очень депрессивных рынках по бросовым ценам, что затрудняло получение кредитов в масштабах всей системы. 1998 года Кризис управления долгосрочным капиталом был предшественником этого аспекта нынешнего кризиса, поскольку во время этого кризиса рухнула теневая банковская организация с высокой долей заемных средств, повлекшая за собой системные последствия.

В своей речи в июне 2008 года министр финансов США Тимоти Гайтнер , тогдашний президент и генеральный директор Федерального резервного банка Нью-Йорка, возложил значительную вину за замораживание кредитных рынков на «набег» на предприятия «параллельной» банковской системы, также называемой теневая банковская система . Эти организации стали иметь решающее значение для кредитных рынков, поддерживающих финансовую систему, но не подвергались такому же регулирующему контролю. Кроме того, эти предприятия были уязвимы, поскольку они брали краткосрочные займы на ликвидных рынках для покупки долгосрочных, неликвидных и рискованных активов. Это означало, что сбои на кредитных рынках заставят их подвергнуться быстрому сокращению доли заемных средств , что приведет к продаже их долгосрочных активов по заниженным ценам. [88]

Он описал значение этих организаций: «В начале 2007 года коммерческие бумаги, обеспеченные активами, в структурированных инвестиционных механизмах, в привилегированных ценных бумагах с аукционной ставкой, облигациях с тендерным опционом и векселях до востребования с плавающей ставкой, имели совокупный размер активов примерно 2,2 доллара ( Активы, профинансированные за ночь в рамках трехстороннего репо, выросли до 2,5 триллиона долларов. Активы, хранящиеся в хедж-фондах, выросли примерно до 1,8 триллиона долларов. Для сравнения, общая сумма активов пяти крупнейших инвестиционных банков составила 4 триллиона долларов. активы пяти крупнейших банковских холдингов США на тот момент составляли чуть более 6 триллионов долларов, а совокупные активы всей банковской системы составляли около 10 триллионов долларов». Он заявил, что «совместный эффект этих факторов привел к тому, что финансовая система стала уязвимой для самоусиливающихся цен на активы и кредитных циклов». [88]

Лауреат Нобелевской премии по экономике Пол Кругман назвал борьбу с теневой банковской системой «сердцевиной того, что произошло», вызвавшего кризис. «Поскольку теневая банковская система расширилась и стала конкурировать или даже превосходить по важности традиционную банковскую систему, политики и правительственные чиновники должны были осознать, что они воссоздают тот вид финансовой уязвимости, который сделал возможной Великую депрессию, — и они должны были отреагировать расширением регулирования. и сеть финансовой безопасности для покрытия этих новых институтов. Влиятельные деятели должны были провозгласить простое правило: все, что делает то же, что и банк, все, что необходимо спасать в кризисы, как это делают банки, должно регулироваться как банк». Он назвал это отсутствие контроля «злонамеренным пренебрежением». [89]

Ссылки

[ редактировать ]- ^ Руководство FDIC по субстандартному кредитованию

- ^ Обращение президента к нации

- ^ Маклин, Бетани и Джо Носера , Все дьяволы здесь: скрытая история портфеля финансового кризиса , Penguin, 2010, стр.82, 83, 86, 89, 144

- ^ Сопротивление корпоративной коррупции: примеры практической этики от Enron до ... | Стивен В. Арбогаст| Уайли

- ^ Отчет о расследовании финансового кризиса , стр. 74-75.

- ^ Маклин, Бетани и Джо Носера, Все дьяволы здесь, Скрытая история портфеля финансового кризиса , Penguin, 2010, стр.144

- ^ The Big Short , Майкл Льюис, стр.23

- ^ Jump up to: а б с Неужели банки Уолл-стрит перешли на субстандартное кредитование в неподходящее время?

- ^ Frontline-Внутри кризиса

- ^ Ваховия и Ваму

- ^ Jump up to: а б с Линия фронта: внутри кризиса

- ^ Рубини-10 рисков для глобального роста

- ^ Фридман, Томас Л. (16 ноября 2008 г.). «Мне понадобится лодка побольше» . Нью-Йорк Таймс . Проверено 24 мая 2010 г.

- ^ Гринспен Оп Эд WSJ

- ^ Jump up to: а б Рубини - Впереди еще больше гибели

- ^ Jump up to: а б Речь Бернанке - 13 января 2009 г.

- ^ NYT Фридман - Нам понадобится лодка побольше

- ^ «Насколько серьезен беспорядок с ипотечным кредитованием?» . Новости Эн-Би-Си . Ассошиэйтед Пресс . 13 марта 2007 г. Проверено 13 июля 2008 г.

- ^ Бен С. Бернанке (17 мая 2007 г.). Рынок субстандартной ипотеки (Выступление). Чикаго, Иллинойс . Проверено 13 июля 2008 г.

- ^ Бен С. Бернанке (17 октября 2007 г.). Недавние финансовые потрясения и их экономические и политические последствия (выступление). Нью-Йорк, Нью-Йорк . Проверено 13 июля 2008 г.

- ^ Бен С. Бернанке (10 января 2008 г.). Финансовые рынки, экономические перспективы и денежно-кредитная политика (выступление). Вашингтон, округ Колумбия Проверено 5 июня 2008 г. .

- ^ Бернанке, Бен С. (5 мая 2008 г.). Просрочки по ипотеке и потеря права выкупа (Речь). 32-й ежегодный ужин Колумбийской школы бизнеса, Нью-Йорк, Нью-Йорк . Проверено 19 мая 2008 г.

{{cite speech}}: CS1 maint: местоположение ( ссылка ) - ^ «CARPE DIEM: Взлет и падение рынка субстандартной ипотеки» .

- ^ Отчет Гарварда , заархивированный 30 июня 2010 г. в Wayback Machine.

- ^ «Увеличение просрочек и потерь права выкупа в последнем национальном исследовании правонарушений MBA» (пресс-релиз). Ассоциация ипотечных банкиров . 12 июня 2007 г. Архивировано из оригинала 18 июня 2008 г. Проверено 13 июля 2008 г.

- ^ «В 2007 ГОДУ ДЕЯТЕЛЬНОСТЬ ПО ВЫКУПЕ В США УВЕЛИЧИЛАСЬ НА 75 ПРОЦЕНТОВ» . RealtyTrac. 29 января 2008 г. Проверено 6 июня 2008 г.

- ^ Данные Realty Trac-2008.

- ^ CNN - Данные отслеживания недвижимости

- ^ NY Post - Пятерка, потерявшая право выкупа

- ^ Отчет Realty-Trac о потере права выкупа за 2008 г.

- ^ «Проблемы кредитного агентства превращаются из ручейка в поток (опубликовано в 2008 г.)» . Нью-Йорк Таймс . Архивировано из оригинала 27 августа 2019 г.

- ^ Опрос MBA, заархивированный 14 мая 2013 г. в Wayback Machine.

- ^ Кристи, Лес (17 октября 2007 г.). «ARM сбрасывает пик: заемщики не готовы – 17 октября 2007 г.» . CNN . Проверено 19 мая 2008 г.

- ^ «FRB: Свидетельство председателя Бернанке об экономической ситуации и перспективах – 8 ноября 2007 г.» . 2008 год . Проверено 19 мая 2008 г.

- ^ «Спасение домовладельцев с взвешенными долгами (опубликовано в 2008 г.)» . Нью-Йорк Таймс . Архивировано из оригинала 1 мая 2023 г.

- ^ «Продажи новых домов упали на рекордную сумму в 2007 году — Недвижимость — NBC News» . Новости Эн-Би-Си . 2008 год . Проверено 19 мая 2008 г.

- ^ «Жилищный кризис» . 2008. Архивировано из оригинала 2 февраля 2008 года . Проверено 19 мая 2008 г.

- ^ Свободные дома 2,9 мм.

- ^ «Экономика Америки: беспокойство в центре города» . Экономист . 15 ноября 2007 г. Проверено 19 мая 2008 г.

- ^ Файл данных Кейса Шиллера

- ^ Индекс Кейса Шиллера, май 2008 г.

- ^ Jump up to: а б Уроки Японии FT-Wolf

- ^ «Бюро экономического анализа — График личных сбережений» . Архивировано из оригинала 17 декабря 2007 г. Проверено 9 марта 2018 г.

- ^ Лэш, Кристофер. «Культура потребления» . Потребительство . Смитсоновский центр образования и музейных исследований. п. 1 . Проверено 15 сентября 2008 г.

- ^ Бюро экономического анализа , NIPA , таблица 2.9, 100 — строка 46.

- ^ Бюро экономического анализа , NIPA , таблица 7.12, строка 90.

- ^ Исторические таблицы Z.1 (1974 г.) и текущая версия Z.1 (2008 г.) , Таблица B.100, строки 31,48.

- ^ «Закария: более дисциплинированная Америка | Newsweek Business» . Newsweek . 10 октября 2008 года . Проверено 24 октября 2008 г.

- ^ Fortune - Жилищная головная боль на 4 триллиона долларов

- ^ Совет управляющих Федеральной резервной системы, выпуск Z.1, 19 сентября 2008 г. Таблица 218, строки 2, 11-13, 18, 19. В середине 2008 года секьюритизированные кредиты под залог собственного капитала составили всего 56 миллиардов долларов США (~ 77,8 миллиардов долларов США в 2023 году) (строка 26).

- ^ Jump up to: а б Штатный автор (9 октября 2008 г.). «Спецрепортаж: Мировая экономика: Когда фортуна хмурилась» . Экономист . Проверено 24 октября 2008 г.

- ^ Jump up to: а б Блэкберн, Робин (март – апрель 2008 г.). «Ипотечный кризис» . Новый левый обзор . II (50). Новый левый обзор.

- ^ «Уроки кризиса» . pimco.com . ПИМКО . 26 ноября 2008 г. Архивировано из оригинала 27 мая 2010 г.

- ^ «FT.com / Видео и аудио / Интерактивная графика - Объяснение кредитного кризиса» . 2008 год . Проверено 19 мая 2008 г.

- ^ Тематическое исследование - Факторы риска ипотечной компании

- ^ Гросс, Дэниел (1 апреля 2008 г.). «Бой с рыночной ценой» . Newsweek . Проверено 19 мая 2008 г.

- ^ «Проблемы с субстандартной ипотекой заразили рынок коммерческих бумаг – MarketWatch» . 2008 год . Проверено 19 мая 2008 г.

- ^ Унмак, Нил (18 октября 2007 г.). «Коммерческая бумага Rhinebridge SIV может не погасить долг (обновление 1)» . Нью-Йорк, США: Bloomberg LP . Проверено 13 июля 2008 г.

- ^ «Спасение за 2 доллара» . Экономист . Лондон . 19 марта 2008 г. Проверено 19 мая 2008 г.

- ^ PIMCO - Уроки кризиса

- ^ «BofA: кредитный кризис берет свое» . 2008. Архивировано из оригинала 22 октября 2007 года . Проверено 19 мая 2008 г.

- ^ Информация о кредитном плече

- ^ Бизнес-неделя - Lehman & Merrill Lynch [ мертвая ссылка ]

- ^ Журнал Time - Финансовое безумие

- ^ Журнал AIG-Fortune - 150 миллиардов долларов были только началом

- ^ «SIV – следующая обувь, которая упадет в условиях глобального кредитного кризиса? – International Business Times –» . Интернэшнл Бизнес Таймс . 2008. Архивировано из оригинала 25 февраля 2008 г. Проверено 19 мая 2008 г.

- ^ Блэкберн - Ипотечный кризис

- ^ Рубини-Финансовая система США фактически неплатежеспособна-март 2009 г.

- ^ Fox News - Обсуждение E Mac о Ситибанке

- ^ Jump up to: а б Статья WSJ - Спасение денежных фондов

- ^ Дия Гуллапалли и Шефали Ананд. Спасение денежных фондов, кажется, остановило отток . Уолл Стрит Джорнал . Рынки. 20 сентября 2008 г. Проверено 25 сентября 2008 г.

- ^ Статья WSJ

- ^ Статья Markewatch - LIBOR резко увеличился

- ^ Jump up to: а б Раскрытие информации о кредитных свопах Bloomberg скрывает истинный финансовый риск

- ^ AP - Долговой аукцион Lehman дает представление о потенциальных потерях

- ^ Lehman, 10 квартал, 8 мая

- ^ NYT - Как громыхающее стадо дрогнуло и упало

- ^ Объяснение денежной массы ФРС

- ↑ Релиз ФРС от 16 декабря.

- ^ Индекс Кейса Шиллера

- ^ Экономист-Рука помощи домовладельцам

- ^ Эндрюс, Эдмунд Л .; Учитель, Луи (22 февраля 2008 г.). «Отрицательный капитал» . Нью-Йорк Таймс . Проверено 24 мая 2010 г.

- ^ NYT - Как помочь людям, чьи дома находятся под водой

- ^ «Bloomberg.com: по всему миру» . Bloomberg.com . Проверено 26 октября 2008 г.

- ^ «Квартальный профиль FDIC за 1 квартал 2008 г.» (PDF) . Архивировано из оригинала (PDF) 22 июля 2012 г.

- ^ «Предварительная корректировка профиля FDIC за 2007 финансовый год» (PDF) . Архивировано из оригинала (PDF) 22 июля 2012 г.

- ^ Банки ужесточают стандарты кредитования

- ^ Jump up to: а б Гайтнер-Речь Снижение системного риска в динамичной финансовой системе

- ^ Кругман, Пол (2009). Возвращение экономики депрессии и кризис 2008 года . WW Нортон Компани Лимитед. ISBN 978-0-393-07101-6 .

Внешние ссылки

[ редактировать ]- PBS Frontline – Внутри кризиса

- Шнайдерман, Р.М.; Колфилд, Филип; Фанг, Селена; Гудридж, Элизабет; Баджадж, Викас (15 сентября 2008 г.). «Как разворачивался рыночный кризис: некоторые ключевые события потрясений» . Нью-Йорк Таймс . Проверено 17 сентября 2008 г. (Графическая и интерактивная временная шкала.)

- Купер, Джордж (2008). Происхождение финансовых кризисов: центральные банки, кредитные пузыри и заблуждение эффективного рынка . Питерсфилд, Хэмпшир, Великобритания: Дом Гарримана. п. 208. ИСБН 978-1-905641-85-7 .

- «Фанни, Фредди и Генри» . Уолл Стрит Джорнал . 9 сентября 2008 г. Проверено 9 сентября 2008 г. (Интерактивный график изменения политических действий министра финансов Полсона в отношении Fannie Mae и Freddie Mac – требуется Flash .)

- Институт Милкена, Демистификация ипотечного кризиса: слайд-шоу , 2 октября 2008 г.