Пузырь на испанской недвижимости

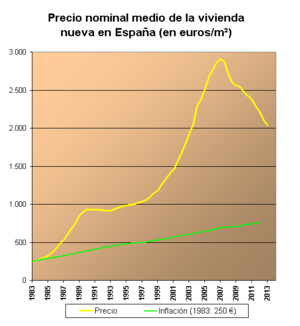

Пузырь на испанской недвижимости – это схлопнувшаяся часть долгосрочного роста цен на испанскую недвижимость . Это долгосрочное повышение цен происходило на разных этапах с 1985 по 2008 год. [1] [2] [3] [4] [5] [6] [7] [8] [9] Жилищный пузырь можно четко разделить на три периода: 1985–1991 годы, когда цены выросли почти в три раза; 1992–1996 гг., В течение которых цена оставалась относительно стабильной; и 1996–2008 годы, когда цены снова поразительно выросли. Совпадая с финансовым кризисом 2007–2008 годов , цены начали падать . В 2013 году Радж Бадиани, экономист IHS Global Insight в Лондоне, подсчитал, что стоимость жилой недвижимости упала более чем на 30 процентов с 2007 года и что цены на жилье упадут как минимум на 50 процентов от пика к 2015 году. [10] Примечание Альсиди и Гро; «Если бы строительство продолжалось такими же относительно высокими темпами, как сегодня, процесс поглощения пузыря занял бы более 30 лет». [11]

Существование пузыря

[ редактировать ]Эта статья может потребовать редактирования текста с точки зрения грамматики, стиля, связности, тона или орфографии . ( Октябрь 2023 г. ) |

Хотя точного определения спекулятивного пузыря не существует, в случае испанского пузыря разница между средним ростом индекса потребительских цен и заработной платы на 3% и ежегодным ростом цен на жизнь до 17% была очевидна, что указывает на цены на жилье росли в 6 раз быстрее, чем заработная плата и средний индекс потребительских цен. [ нужна ссылка ]

В августе 2007 года пузырь на рынке недвижимости в США лопнул после кризиса субстандартной ипотеки или кризиса бросовой ипотеки. Немного позже [ когда? ] Национальный институт статистики Испании объявил о сильном сокращении покупок и продаж жилья (27% в первом триместре 2008 года) и сокращении ипотечных кредитов (25% в январе 2008 года). Это считается моментом, когда лопнул испанский пузырь. [ нужна ссылка ]

Строительные компании, основные бенефициары роста цен, раньше отрицали существование пузыря, разъясняя интересующий его «миф», а также другие отрасли, напрямую связанные со строительным бизнесом, для которых пузырь не существовал, но был просто «бум на рынке недвижимости». Со своей стороны, сектора, несогласные с экономической ситуацией, более связанные с потребителями, в основном затронутые ростом цен и трудностями доступа к жилью, настаивали на оценке тех же данных в противоположном смысле, так же, как и другие группы. оформленный как социальная критика Зеленого движения.

Будущая эволюция рынка влияет на реальное поведение человека. Если многие потенциальные покупатели считают, что будущее падение цен приближается, они могут подождать, пока это произойдет, чтобы купить. Это провоцирует снижение текущего спроса и, следовательно, падение реальных цен. Та же самая процедура произошла бы и в обратном порядке, если бы люди ждали повышения.

С другой стороны, отсутствие прозрачности, характеризующее рынок жилья в Испании, препятствовало точной оценке ситуации: хотя одна организация посылала одновременно спокойные и тревожные сообщения, статистика никогда не была систематической и характеризовалась разбросом, когда были не просто противоречивыми, а оставались частью скрытого налогового рынка недвижимости, двигаясь частично с черными деньгами или в форме коррупции. В этом смысле некоторые специалисты осудили даже кампанию по недостатку прозрачности и секретности средств связи, которая, исходя из экономических интересов, избегала бы упоминания об истинной природе бума цен на жилье.

В любом случае, в первые месяцы 2008 года сильное замедление испанского рынка жилья уже позволило некоторым экономистам, таким как Алан Гринспен , бывший председатель Федеральной резервной системы , говорить о спекулятивном пузыре и его взрыве. В том же смысле в апреле 2008 года сами строительные компании и промоутеры признали, что произошло «большое падение цен и (...) взорвало потребителей рынка», неявно признавая переоценку активов недвижимости и прогнозируя панорамный кризис. тень как на сектор, так и на всю экономическую структуру Испании. В 2009 году еще никто не сомневался в том, что огромный спекулятивный пузырь на рынке недвижимости лопнул по всему миру, особенно в Испании, которая в результате столкнулась с глубокой экономической рецессией.

Согласно телеграмме посольства США в Мадриде от 2005 года, симптомы очень значительного завышения курса уже можно было предостеречь, указав в качестве его причины на отсутствие противовеса рынка аренды в условиях неблагоприятного законодательства, которое вряд ли изменится в условиях неблагоприятного законодательства. внутренние давления в основных сторонах, по тому же кабелю. Кроме того, он предполагал успех, когда пузырь лопнет и финансовая ситуация ухудшится, правительство, которое бы было у власти, созвало бы досрочные выборы.

Общие оценки ситуации

[ редактировать ]Если бы факты о рынке недвижимости уже были приняты различными участниками, это не всегда согласовывалось бы с оценкой, на которой основаны такие данные. Тот же Банк Испании отверг идею, которая вращалась бы вокруг спекулятивного пузыря:

Результаты работы, проведенной на рынке жилья, не подтвердили, по мнению Банка Испании, гипотезу о равновесии или пузыре, а, скорее, усилили путаницу, связанную с тем, что ситуация на испанском рынке недвижимости характеризовалась в конце прошлого года. 2004 г. путем завышения стоимости пригодного жилья с постепенным усвоением обнаруженного несоответствия между наблюдаемыми ценами и объяснимыми ценами как его фундаментальных в долгосрочной перспективе. [12]

Однако в официальных отчетах этой структуры также признавалась завышенная стоимость объектов недвижимости, а уже в 2002 году предупреждалось о возможном обесценивании жилья. В 2003 году Гарсиа Монтальво опубликовал одну из первых статей о формировании пузыря на рынке недвижимости в Испании.

Те, кто отрицал существование спекулятивного пузыря и, в лучшем случае, соглашался с небольшой завышенной стоимостью активов, приводили доводы в пользу хорошего состояния испанской экономики, данных о занятости и устойчивом росте, а также очень небольших показателей дефолта, объясняющих рост цен. под давлением спроса.

Другой крайностью была критика тех, кто считал, что события происходили до того, как на рынке недвижимости появился пузырь с непредсказуемыми последствиями:

Уже много лет развивается колоссальный спекулятивный пузырь [недвижимости], который журнал Economist (18 июня 2005 г.) охарактеризовал как главный спекулятивный процесс в истории капитализма.

В целом с критических позиций утверждалось, что зависимость испанской экономики от строительной отрасли, а также чрезмерная задолженность могли спровоцировать экономический спад в долгосрочной перспективе, особенно с ростом процентных ставок, что размыло внутреннюю экономику. потребление и повысил уровень безработицы и уровень дефолта, что в конечном итоге привело к девальвации активов недвижимости.

Динамика

[ редактировать ]Доля домовладения в Испании превышает 80%. Желание иметь собственный дом поощрялось правительством в 1960-х и 70-х годах и, таким образом, стало частью испанской психики. Кроме того, налоговое регулирование поощряет право собственности: 15% платежей по ипотеке вычитаются из подоходного налога с населения. Кроме того, самые старые квартиры контролируются системой контроля арендной платы без поправки на инфляцию. [13] выселение происходит медленно, что препятствует аренде жилья. Банки предлагали 40-летние, а в последнее время и 50-летние ипотечные кредиты .

Как и опасались, когда спекулятивный пузырь лопнул, Испания стала одной из наиболее пострадавших стран. По данным Евростата , в период с июня 2007 по июнь 2008 года Испания была европейской страной с самым резким падением темпов строительства. [14] В 2008 году новое строительство практически остановилось, но цены поначалу были относительно стабильными, а продавцы неохотно предлагали большие скидки. Средняя цена по стране на конец 2008 года составляла 2095 евро/м2. [15] [16] Фактические продажи за период с июля 2007 г. по июнь 2008 г. снизились в среднем на 25,3% (при этом львиная доля потерь, вероятно, пришлась на 2008 г. этого периода). Некоторые регионы пострадали больше, чем другие: Каталония лидирует в этом отношении с падением продаж на 42,2%, в то время как в малонаселенных регионах, таких как Эстремадура, падение продаж за тот же период составило всего 1,7%. [17]

В отличие от большей части Соединенных Штатов, но, как и большинство европейских стран, Испания не признает ипотечные кредиты долгами без права регресса . Поскольку цены на недвижимость упали настолько, что большинство случаев потери права выкупа составляют только 60% кредита, у выселенных есть большие долги за недвижимость, которой они больше не владеют. [18]

Цифры

[ редактировать ]Цены и количество построенных домов

[ редактировать ]Согласно отчетам Банка Испании , в период с 1976 по 2003 год цены на жилье в Испании выросли вдвое в реальном выражении, что означает в номинальном выражении умножение на 16. В период 1997—2006 годов цены на жилье в Испании вырос примерно на 150% в номинальном выражении, что эквивалентно 100% росту в реальном выражении. Утверждается, что с 2000 по 2009 год к существующему фонду в 20 миллионов было добавлено 5 миллионов новых единиц жилья. [19] В 2008 году рынок недвижимости начал быстро падать, и цены на жилье резко упали за этот год на 8%. [20] В период 2007-2013 годов цены на жилье в Испании упали на 37%. [21] Ежегодно в Испании строилось почти миллион домов — больше, чем в Германии, Франции и Англии вместе взятых. [22]

Долг по недвижимости

[ редактировать ]

Одним из главных последствий этой ситуации является рост долга домохозяйств . Поскольку обычно покупка жилья, будь то для проживания или для инвестиций, финансируется за счет ипотечных кредитов, рост цен подразумевает увеличение долга. Потребительский долг Испании утроился менее чем за десять лет. В 1986 году долг составлял 34% располагаемого дохода, в 1997 году он вырос до 52%, а в 2005 году достиг 105%. В 2006 году четверть населения имела задолженность со сроком погашения более 15 лет. [23] С 1990 по 2004 год средний срок ипотечных кредитов увеличился с 12 до 25 лет. [24] Банк Испании сообщил, что сбережения домохозяйств в 2006 году были перегружены долгами. [25] Фактически, Банк Испании каждый год предупреждает о высоких уровнях задолженности испанских домохозяйств. [26] что, по мнению учреждения, было неустойчивым. Частный долг на конец 2006 года составлял 832,289 миллиарда евро, увеличившись на 18,53% по сравнению с аналогичным периодом прошлого года, и достиг 1 триллиона евро к концу 2010 года. [27] Банк Испании также предупредил о чрезмерной задолженности строительной отрасли. [28]

Президент Торгово-промышленной палаты Испании Хавьер Гомес Наварро заявил на мероприятии, организованном Ассоциацией финансовых журналистов, что предприятия «никогда не возвращают» 30% долга перед жилищным сектором. По данным Банка Испании, этот долг составил 325 миллиардов евро; по состоянию на декабрь 2009 года сумма безнадежных кредитов составила 96,824 миллиона человек. [29] Президент Палаты выразил сожаление по поводу того, что финансовая система Испании не признала влияние кризиса на свои активы; Банк Испании подтвердил, что это ответственность всего финансового сектора: «В Испании никогда не хотели признавать, что финансовая система находится в нехорошем состоянии, поскольку это вынудило бы банковский сектор начать политику рекапитализации». Целью политики государства до сих пор было выиграть время, начать мягкую рекапитализацию банков, но сейчас время истекает». [30]

По данным RR de Acuna & Asociados, консалтинговой фирмы по недвижимости, более половины из 67 000 застройщиков страны можно отнести к категории «зомби», имеющих обязательства, превышающие их активы, и дохода, достаточного лишь для погашения процентов по кредитам. [31] По данным Банка Испании, доля сомнительных кредитов домохозяйствам среди общей суммы кредитов выросла с 0,8% в 2005 году до 6,2% в 2011 году.

См. также

[ редактировать ]испанский

[ редактировать ]- Великая рецессия в Испании

- Сберегательный банк (Испания)

- Безработица в Испании

- 2008–2014 Кризис на рынке недвижимости Испании.

Мир

[ редактировать ]Ссылки

[ редактировать ]- ^ Финансово-имущественный пузырь в современной экономической ситуации (1985-1995). ISBN 978-84-323-0913-7 .

- ^ Азуменди, Эдуардо (29 июня 2009 г.). « Еще один пузырь на рынке недвижимости » . Эль Паис (на испанском языке). Группа Раш . Проверено 3 ноября 2013 г.

- ^ Руллан, Онофре; Артиг, Антони А. (1 августа 2008 г.). « борьбы с ростом цен на жилье в Испании. Строить больше или вмешаться в существующий фонд? » Стратегии Электронный журнал географии и социальных наук (на испанском языке). XI (245). Университет Барселоны : 28. ISSN 1138-9788 . Проверено 3 ноября 2013 г.

- ^ invertia.com ; Карта переоценки жилья в Испании. Архивировано 28 сентября 2011 г. в Wayback Machine — Invertia.

- ^ Исторические цены на жилье в Испании. Архивировано 18 апреля 2011 г. в Wayback Machine - Ecobolsa.

- ^ Промышленная депрессия предсказывает конец пузыря в сфере услуг - Libertad Digital

- ^ Пузырь на рынке недвижимости привел к взвинчиванию цен на жилье на 40 процентов - El Imparcial

- ^ Цены на жилье и пузырь недвижимости в Испании - Instituto Juan de Mariana.

- ^ За последние 17 лет цены на жилье в Испании выросли в пять раз - Потребитель

- ^ Смит, Шэрон; Урбан, Роб (20 марта 2013 г.). «Испанские банки сокращают застройщиков, как умирающих зомби: ипотека» . Блумберг .

- ^ «Испанское похмелье» . 15 апреля 2012 г.

- ^ elEconomista.es. "Экономика/Жилье. - Банк Испании прогнозирует постепенное поглощение переоценки на рынке жилья - elEconomista.es" . www.eleconomista.es (на испанском языке) . Проверено 25 февраля 2022 г.

- ^ Экспозито, Антонио А. (4 ноября 2005 г.). «Все, что вам нужно знать о старой аренде» . jublio.es (на испанском языке). Júbilo Comunicación, SL Архивировано из оригинала 11 октября 2007 года . Проверено 3 ноября 2013 г.

- ^ «Объем строительства в еврозоне снизился на 0,6%» (PDF) . Архивировано из оригинала (PDF) 20 марта 2009 г. Проверено 27 сентября 2009 г.

- ^ "Более 900 000 домов, построенных в годы бума недвижимости, пустуют - Cotizalia.com" . www.elconfidencial.com . Проверено 20 сентября 2023 г.

- ^ «Новейшая история испанского рынка жилой недвижимости» . Глобальный справочник по недвижимости. 5 февраля 2021 г.

- ^ «Продажи жилья в Каталонии за год упали на 42%, это самый высокий процент в штате» . Архивировано из оригинала 26 сентября 2008 г. Проверено 24 сентября 2008 г.

- ^ Хоган, Целейн (14 ноября 2011 г.). «Последствия пузыря на рынке недвижимости в Испании продолжаются: выселения, долги и страх перед бездомностью» . Ирландские Таймс . Архивировано из оригинала 14 ноября 2011 года . Проверено 3 ноября 2013 г.

- ^ Бардхан А., Эдельштейн Р. и Кролл К. (2011), «Финансовый кризис и рынки жилья во всем мире» в книге «Глобальный рынок жилья: кризисы, политика и институты».

- ^ «Крах недвижимости в Испании: кошмар строителей» , 2008, The Economist

- ^ Караян, Дж. 2013, Боль в Испании , Кварц

- ^ «topspanishhomes.com» . www38.topspanishhomes.com . Проверено 20 сентября 2023 г.

- ^ «Урбанизирующее цунами» , стр. 24 и далее.

- ^ «Буммирующий рынок жилья Испании и неопределенное будущее» . Архивировано из оригинала 6 декабря 2012 г. Проверено 24 июня 2012 г.

- ^ Diario El Mundo: Выплаты по долгам «съели» все новые сбережения испанских семей в 2006 году.

- ^ 2003 год: Банк Испании предупреждает... , 2004 год: Банк Испании предупреждает... , «2006 год: Банк Испании предупреждает...» Архивировано 28 сентября 2007 г. на Wayback Machine.

- ^ Эль Периодико де Арагон. Архивировано 11 сентября 2010 г. в Wayback Machine.

- ^ «Предупреждение Банка Испании подрядчику» , El Confidencial

- ^ «Кирпичный долг накажет банки, по мнению Торговой палаты» , El País , 10 марта 2010 г.

- ^ «Гомес Наварро считает, что банки могут «сохранить» деньги ICO». Архивировано 28 декабря 2011 г. на Wayback Machine Intereconomía.

- ^ Смит, Шэрон; Урбан, Роб (20 марта 2013 г.). «Испанские банки сокращают застройщиков, как умирающих зомби: ипотека» . Блумберг .