Аккредитив

| Часть серии на |

| Экономика |

|---|

|

Аккредитив или ( LC ), также известный как документальный кредит коммерческий кредит Bankers , или Письмо о предприятии ( LO ), представляет собой платежный механизм, используемый в международной торговле для предоставления экономической гарантии от банка, достойного кредитования экспортеру товаров. Акции кредитования широко используются в финансировании международной торговли , когда надежность договорных сторон не может быть легко и легко определена. Его экономический эффект заключается в том, чтобы ввести банк в качестве андеррайтера , который предполагает, что контрагент риск того, что покупатель выплачивает продавца за товары. [ 1 ]

Как правило, после того, как договор о продаже был согласован, и покупатель и продавец согласились с тем, что в качестве метода оплаты будет использоваться аккредитив, заявитель свяжется с банком, чтобы попросить выпустить аккредитив. Как только банк эмитента оценил кредитный риск покупателя - т.е., что заявитель сможет оплатить товар - он выпустит аккредитив, а это означает, что он даст обещание заплатить продавцу при представлении определенных документов. Как только бенефициар (Продавец) получит Аккредитив, он проверит условия, чтобы гарантировать, что он совпадает с контрактом, и либо договоренности о отправке товара, либо попросит поправку к аккредитивам, чтобы он встретился с Условия договора. Аккредитив ограничен с точки зрения времени, достоверности кредита, последней даты отправки и того, как поздно после отгрузки документы могут быть представлены назначенному банку . [ 2 ]

После того, как товары будут отправлены, бенефициар представит запрошенные документы в назначенный банк. [ 3 ] Этот банк проверит документы, и если они соблюдают условия аккредитивного письма, Банк -эмитент должен соблюдать условия аккредитива, выплачивая бенефициару.

Если документы не соответствуют условиям аккредитива, они считаются расхождением . На этом этапе назначенный банк сообщит бенефициару о несоответствии и предложит ряд вариантов в зависимости от обстоятельств после согласия заявителя. Однако такое расхождение должно быть более чем тривиальным. Отказ не может зависеть от чего -либо, кроме разумного изучения самих документов. Затем банк должен полагаться на тот факт, что на самом деле была материальная ошибка. [ 3 ] Факт, что если истин будет иметь право на покупателя отклонить предметы. Неправильная дата, такая как дата ранней доставки, была проведена английскими судами, чтобы не быть материальной ошибкой. [ 3 ] Если несоответствия незначительны, возможно, можно представить исправленные документы в банк, чтобы сделать соответствие презентации. [ 3 ] Неспособность банка заплатить является основанием для выбора в действии. Документы, представленные после сроков, упомянутых в кредит, однако, считаются несоответствующими.

Если исправленные документы не могут быть предоставлены вовремя, документы могут быть направлены непосредственно в банк -эмитент в доверительном управлении ; эффективно в надежде, что заявитель примет документы. Документы, направленные в доверительном доверии, Удалите безопасность платежей по получению аккредитива, поэтому этот маршрут должен использоваться только в качестве последней среды.

Некоторые банки предложат «Telex для одобрения» или аналогичным. Здесь выдвинутый банк владеет документами, но отправляет в банку -эмитенте сообщение с вопросом, допустимы ли расхождения. [ 3 ] Это более безопасно, чем отправка документов в доверии.

История

[ редактировать ]Аккредитивам использовался в Европе с древних времен. [ 4 ] Кредит, традиционно регулировался всемирно признанными правилами и процедурами, а не национальным законодательством. Международная торговая палата наблюдала за подготовкой первой униформы таможни и практики для документальных кредитов (UCP) в 1933 году, создавая добровольную основу для коммерческих банков, чтобы применить транзакции по всему миру. [ 5 ]

В конце 19 -го и начале 20 -го века путешественники обычно несли циркулярное аккредитивное письмо, выпущенное Банком отношений, которое позволило бенефициару снять наличные деньги из других банков в их пути. Этот тип аккредитива был в конечном итоге заменен чеками Traveler , кредитными картами и автоматическими машиностроениями . [ 6 ]

Хотя аккредитивы впервые существовали только в виде бумажных документов, они регулярно выпустили Telegraph в конце 19 -го века, а Telex во второй половине 20 -го века. [ 7 ] Начиная с 1973 года с созданием Swift , банки начали мигрировать в электронное обмен данных как средство контроля затрат, а в 1983 году UCP был внесен в поправки, чтобы разрешить «телетравсмиссию» кредитных букв. [ 8 ] К 21 -м веку подавляющее большинство LCS были выпущены в электронной форме и полностью «безбумажным». LCs стали более распространенными. [ 7 ] Марселл Дэвид Рейх (широко известный как Марк Рич) популяризировал использование аккредитива в торговле нефти. [ 9 ]

Терминология

[ редактировать ]UCP 600 (Revision 2007) регулирует общую рыночную практику на рынке кредитного кредита. [ 10 ] Он определяет ряд терминов, связанных с аккредитивами, которые классифицируют различные факторы в рамках любой данной транзакции. Они имеют решающее значение для понимания роли финансовых учреждений. К ним относятся:

- Заявитель - это лицо или компания , которая запросила выдачу аккредитива; Обычно это будет покупатель.

- Бенефициаром является лицо или компания , которому будут выплачиваться в соответствии с аккредитивами; Обычно это будет продавец (статья 2 UCP600 определяет бенефициара как «сторону, в пользу которой выдается кредит»).

- Банк -эмитент - это банк, который выдает кредит, обычно следуя запросу от заявителя.

- Выдвинутый банк - это банк, упомянутый в рамках аккредитива, в котором доступен кредит (в этом отношении, UCP600 Статья 2 гласит: «Номинированный банк означает банк, с которым доступен кредит, или любой банк в случае доступного кредита с любым банком »).

- Банк консультанта - это банк, который сообщит бенефициару или их назначенному банку кредита, отправит первоначальный кредит бенефициару или их назначенному банку и предоставит бенефициару или их назначенному банку любые поправки к аккредитивам.

- Подтверждение - это обязательство от банка, отличного от банка -эмитента, чтобы выплатить бенефициару за презентацию соблюдения , что позволяет бенефициару еще больше снизить риск оплаты, хотя подтверждение обычно составляет дополнительные расходы.

- Подтверждающий банк - это банк, отличный от банка -эмитента, который добавляет свое подтверждение к кредиту при разрешении или запросе банка -эмитента, таким образом обеспечивая большую безопасность бенефициару.

- Представление соблюдения - это набор документов, которые соответствуют требованиям кредитного письма и всеми правилами, касающимися аккредитива.

Функция

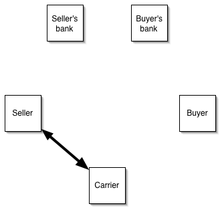

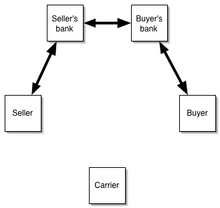

[ редактировать ]Аккредитив - это важный способ оплаты в международной торговле. Это особенно полезно, если покупатель и продавец могут не знать друг друга лично и разделены расстоянием, различными законами в каждой стране и различными таможнями торговли. Это основной метод в международной торговле, чтобы смягчить риск, который продавец товаров берет при предоставлении этих товаров покупателю. Это происходит, гарантируя, что продавцу платят за представление документов, указанных в контракте на продажу между покупателем и продавцом. То есть, аккредитив - это метод оплаты, используемый для выполнения юридических обязательств для оплаты от покупателя продавцу, путем того, как банк платит продавцу напрямую. Таким образом, продавец опирается на кредитный риск банка, а не на покупателя, чтобы получить оплату. Как будет видно, и наблюдается на изображении 2, банк выплатит продавцу стоимость товара, когда продавец предоставляет договорные инструменты , документы, которые сами представляют товары. [ 11 ] [ 3 ] После презентации документов товары традиционно будут контролировать Банк -эмитент, что обеспечивает им безопасность от риска, который покупатель (который дал инструкциям банк заплатить продавцу) погасит банк за такой платеж.

В случае, если покупатель не сможет оплатить покупку, продавец может получить спрос на оплату в банке. Банк рассмотрит требование бенефициара, и если оно будет соответствовать условиям аккредитива, будет выполнять требование. [ 12 ] Большинство аккредитива регулируются правилами, обнародованными Международной торговой палатой, известной как единообразные таможни и практика для документальных кредитов . [ 13 ] Текущая версия, UCP 600, вступила в силу 1 июля 2007 года. Банки обычно требуют обеспечения от покупателя за выдачу аккредитива и взимают плату, которая часто составляет процент от суммы, охватываемой аккредитивным кредитом.

Типы

[ редактировать ]Существуют несколько категорий LCS, которые стремятся работать на разных рынках и решать различные проблемы. Примеры их включают:

- Импорт против экспорта (коммерческий): тот же кредит можно назвать импортным или экспортным кредитным письмом в зависимости от точки зрения чей точки зрения. Для импортера он называется импортом LC , а для экспортера товаров - экспорт LC . [ 14 ]

- Отзывчивый против безотзывного : независимо от того, является ли LC отзывным или безобразивым определяет, способны ли покупатель и банк -эмитент манипулировать LC или вносить исправления, не информируя или не получая разрешений от продавца. Согласно UCP 600, все LCs являются безотзывчивыми, следовательно, на практике отзывенный тип LC становится все более устаревшим. Любые изменения (поправка) или отмена LC (за исключением случаев, когда заявитель (покупатель) осуществляется через банк эмитента. Он должен быть аутентифицирован и утвержден бенефициаром (продавцом).

- Подтверждено против неподтвержденного : LC, как говорят, подтверждается, когда второй банк добавляет свое подтверждение (или гарантию) в честь выполнения презентации по запросу или разрешению Банка -эмитента.

- Ограниченные и неограниченные : либо один консультант -банк может приобрести биржевой законопроект у продавца в случае ограниченного LC, либо Банк подтверждения не указан, что означает, что экспортер может показать счет в любой банк и получить Оплата за неограниченный LC.

- Отложенный против использования : кредит, который не оплачен или не назначен сразу после презентации, но после указанного периода, который принимается как покупателем, так и продавцом. Как правило, продавец позволяет покупателю платить необходимые деньги после взятия соответствующих товаров и продажи их.

Кроме того, аккредитив также может иметь конкретные условия, связанные с условиями оплаты, которые относятся к основным справочным документам. Некоторые из них включают

- Прицелим : кредит, который банк диктора немедленно оплачивает после проверки документов перевозки от продавца.

- Красная пункт: Перед отправкой продуктов продавец может взять предоплаченную часть денег из банка. Первая часть кредита - привлечь внимание приемного банка. Первый раз, когда кредит будет установлен банком -назначителем, - привлечь внимание предлагаемого банка. Условия и условия обычно написаны красными чернилами, таким образом, название. [ 15 ]

- Блюда к спине : пара LCS, в которых человек в пользу продавца, который не может предоставить соответствующие товары по неуказанным причинам. В этом случае открывается второй кредит для другого продавца, чтобы предоставить желаемые товары. Обратно в спину выдается для облегчения посредничной торговли. Промежуточные компании, такие как торговые дома, иногда должны открывать LCS для поставщиков и получать экспортные LCS от покупателей.

- Резервное аккредитирование ( SBLC ): работает как коммерческий аккредитив, за исключением того, что обычно он сохраняется в качестве резервуара, а не является предполагаемым механизмом оплаты. Другими словами, это LC, который предназначен для обеспечения источника оплаты в случае неэффективности контракта. Это безопасность от обязательства, которое не выполняется. Если банк представлен требованиями неплаты, это не является гарантией; Триггер не оплачивается, а документация. [ 16 ] UCP600 Статья 1 предусматривает, что UCP применяется к резервным LCS; ISP98 применяется специально к резервным аккредитивам; и Конвенция Организации Объединенных Наций по независимым гарантиям и аккредитивам в режиме ожидания [ 17 ] Применяется к небольшому числу стран, которые ратифицировали конвенцию.

Передача

[ редактировать ]Экспортер имеет право предоставить кредиту доступным для одного или нескольких последующих бенефициаров. Кредиты сделаны переносимыми, когда первоначальный бенефициар - «посредник», который сам не предоставляет документы, но закупает товары или документы от других поставщиков и организует их отправку в Банк -эмитент. Аккредитивам может быть передана второму бенефициару по просьбе первого бенефициара, только если он прямо заявляет, что аккредитирование подлежит передаче . Банк не обязан переводить кредит. Его можно также перенести в более чем один альтернативный бенефициар, если он позволяет частичные поставки. Условия первоначального кредита должны быть точно воспроизведены в переносном кредите. Однако, чтобы сохранить работоспособность передаваемого аккредитива, некоторые цифры могут быть уменьшены или сокращены, в том числе:

- Количество

- Цена единицы товара (если указано)

- Дата истечения срока действия

- Период презентации

- Последняя дата отправки или данный период для отправки.

Первый бенефициар может потребовать от переводчивого банка, чтобы заменить заявителя. Однако, если документ, отличный от счета, должен быть выпущен таким образом, чтобы показать имя заявителя, в таком случае требование должно указывать, что в передавшем кредите оно будет бесплатным. Переданный кредит не может быть снова передан третьему бенефициару по запросу второго бенефициара.

В некоторых случаях посредник не хочет, чтобы покупатель и поставщик знали друг друга. Средний человек имеет право заменить свой собственный счет на поставщика и приобрести разницу в качестве прибыли.

Документы, которые могут быть запрошены

[ редактировать ]Чтобы получить оплату, экспортер или грузоотправитель должны представить документы, требуемые LC. Как правило, аккредитивная аккредитива требует исходного коносамента в качестве использования титульного документа, такого как решающее значение для функционирования аккредитива. [ 18 ] Тем не менее, список и форма документов открыты для переговоров и могут содержать требования для представления документов, выпущенных нейтральным сторонним, подтверждающим качество отправленных товаров, или их место происхождения или места. Типичные типы документов в таких контрактах могут включать в себя: [ 3 ]

- Финансовые документы - Билль об обмене , совместный проект

- Коммерческие документы - счет , упаковочный список

- Доставка документов - коносасковый законопроект (океан или мультимодальная или чартерная сторона), законопроект о воздушных путях, квитанция грузовика/грузовик, железнодорожная квитанция, CMC, кроме квитанции Mate, квитанция по грузовым перепадам.

- Официальные документы - Лицензия, легализация посольства, свидетельство о происхождении, свидетельство об проверке, фитозанитарное свидетельство

- Страховые документы - страховой полис или сертификат, но не покрытие.

Диапазон документов, которые могут быть запрошены заявителем, обширный и значительно изменяется в зависимости от страны и товара. Несколько методов проверки документов существуют. Документальный кредит обеспечивает безопасность как для покупателя, так и для продавца. Изложено в UCP 600 , банк предоставит обязательство (или обещание) от имени Покупателя (который часто является заявителем), чтобы выплатить бенефициару стоимость товаров, отправленных, если отправлены приемлемые документы и если установленные условия и условия строго соблюдаются. Покупатель может быть уверен, что товары, которые он ожидает, будет получен только, поскольку оно будет подтверждено в виде определенных документов, соответствующих указанным условиям. Поставщик обнаруживает, что его уверенность в том, что если такие условия будут выполнены, он получит оплату от банка -эмитента, который не зависит от сторон договора. В некоторых случаях аккредитив потребуется собирать документы. Другая форма оплаты - прямая оплата где поставщик отправляет товары и ждет, пока покупатель будет платить, на открытых условиях счета.

Воздействие риска

[ редактировать ]Акции кредит часто используются в международных транзакциях, чтобы гарантировать, что платеж будет получен, когда покупатель и продавец могут не знать друг друга и работают в разных странах. В этом случае продавец подвергается воздействию ряда рисков, таких как кредитный риск , и юридический риск, вызванный расстоянием, различными законами и трудностями в том, чтобы знать каждую сторону лично. [ 19 ] Некоторые из других рисков, присущих международной торговле, включают:

Мошенничество

[ редактировать ]Оплата будет получен для несуществующего или бесполезного товара против презентации бенефициаром поддельных или фальсифицированных документов.

Юридические риски

[ редактировать ]Существует вероятность того, что выполнение документального кредита может быть нарушена судебными исками, непосредственно связанными с сторонами, и их права и обязательства в соответствии с документальным кредитом или исполнением могут быть предотвращены действиями правительства вне контроля сторон. В качестве альтернативы, выполнение контракта, включая обязательство в соответствии с документальными кредитными отношениями, также может быть предотвращена внешними факторами, такими как стихийные бедствия или вооруженные конфликты. Эти риски, однако, часто рассматриваются как вторичные по отношению к риску неплаты.

Кандидат

[ редактировать ]Несколько рисков могут относиться к сторонам самих заявителей. Они могут включать в себя ситуации, когда существует отсутствие доставки товаров, короткая доставка , товары имеют низкое качество, повреждены или опаздывают. Заявитель также подвергается неспособности банка внести оплату.

Банк -эмитент

[ редактировать ]Банк -эмитент также подвергается риску, которые он может стремиться смягчить с помощью различных методов. Он будет подвергаться риску несостоятельности заявителя, то есть риск, который заявитель работает неплатежеспособным, прежде чем он сможет погасить аккредитив. Во -вторых, банк будет подвергаться риску мошенничества со стороны продавца, который может предоставить неверные или фальсифицированные документы для получения оплаты. Если банк должен знать, что документы были мошенничеством, то банк будет подвергаться мошенничеству.

Бенефициар

[ редактировать ]Бенефициар будет подвергаться риску собственной неспособности соблюдать условия кредита или неудачу или задержки в оплате от Банка -эмитента. Эти риски считаются отдаленными. Важно отметить, что бенефициар не подвергается рискам зачисления заявителем, где товары повреждены или имеют низкое качество. Хотя заявитель может быть предъявлен иск в более позднем этапе, банк -эмитент не может сократить платеж, задолженную за то, что произошел с повреждением. Это имеет решающее значение для смягчения риска к несостоятельности. Крайняя часть аккредитива является попытка бенефициара (продавца) изолировать себя от кредитного риска покупателя. То есть это касается в первую очередь с способностью покупателя платить за товары.

Ценообразование

[ редактировать ]Заявители выплаты, охватывающие переговоры, возмещение и другие сборы выплачиваются заявителем или в соответствии с условиями LC. Если LC не указывает сборы, они выплачиваются заявителем. Условия, связанные с зарядом, указаны в поле 71B. [ Цитация необходима ]

Правовые принципы

[ редактировать ]Фундаментальный принцип всех аккредитива заключается в том, что аккредитивные письма имеют дело с документами, а не с товарами. Обязательное обязательство не зависит от базового договора продажи или любого другого договора в сделке. Обязательство банка определяется только условиями LC, и договор продажи не рассматривается.

Указанные документы часто представляют собой коносаменные счета или другие «документальные нематериальные активы», которые «A» и «B» ранее указали в своем первоначальном контракте. [ 20 ]

Действия, доступные для покупателя, возникающие из договора о продаже, не касаются банка и никоим образом не влияют на его ответственность. [ 21 ] Статья 4 (а) UCP600 заявляет этот принцип четко. Это подтверждается в документах по рыночной практике, указанным в статье 5 UCP600. Как и основной принцип финансового права , рыночная практика включает в себя значительную часть того, как ведут себя стороны. Соответственно, если документы, представленные бенефициаром или их агентом, в порядке, то, в целом, банк обязан оплатить без дополнительной квалификации. [ 3 ]

В результате именно банк-эмитент несет риск , связанный с неплатежением покупателя. Это выгодно, потому что у банка -эмитента часто есть личные банковские отношения с покупателем. Вся коммерческая цель, для которой в международной торговле была разработана система подтвержденных безотзывных документальных кредитов, заключается в том, чтобы предоставить продавцу гарантированное право на выплату, прежде чем он будет разделять контроль над товарами, находящимися в продаже.

Кроме того, он не позволяет какому-либо спору с покупателем в отношении выполнения договора продажи, используемого в качестве основания для неплатежного или сокращения или отсрочки оплаты.

Единственным исключением из этого может быть мошенничество. Например, нечестный продавец может представлять документы, которые соответствуют аккредитивному письму и получают платеж, только для того, чтобы впоследствии обнаружили, что документы являются мошенническими, а товары не соответствуют договору. Это поставит риск для покупателя, но это также означает, что банк -эмитент должен быть строгим при оценке того, являются ли представленные документы законными. [ 3 ]

Подобно другими инструментами финансового права, в получении аккредитива используется несколько юридических концепций для достижения экономического эффекта от перемещения юридического воздействия с продавца к покупателю. Политика, лежащая в основе этого принципа абстракции, является чисто коммерческой. Хотя банк обязан определить, что существуют правильные документы, они не ожидают, что они будут рассмотрены, являются ли сами документы действительными. То есть Банк не несет ответственности за расследование основных фактов каждой транзакции, независимо от того, являются ли товары достаточным - и указанным - качеством или количеством.

Поскольку транзакция работает на договоренном инструменте, именно сам документ имеет значение, а не товар, на которые ссылается. Это означает, что банк должен быть связан только с тем, выполняет ли документ требования, предусмотренные в аккредитивах.

Документы, необходимые в рамках LC, могут при определенных обстоятельствах отличаться от документов, необходимых в рамках транзакции продажи. Это поместит банки в дилемму при принятии решения о том, какие условия следует следовать, если это необходимо, чтобы заглянуть за кредитное соглашение. Поскольку основная функция кредита состоит в том, чтобы предоставить продавцу с уверенностью оплаты за документальные обязанности, представляется необходимым, чтобы банки должны соблюдать свои обязательства, несмотря на какие -либо обвинения покупателя в ошибках. [ 22 ] Если бы это было не так, финансовые учреждения были бы гораздо менее склонны выпускать документальные кредиты из -за риска, неудобств и расходов, связанных с определением базовых товаров.

Финансовые учреждения выступают не как «посредники», а скорее, как платящие агенты от имени покупателя. Суды подчеркнули, что у покупателей всегда есть средства правовой защиты от действия по договору продажи и что это было бы бедствием для делового мира, если бы банк должен был расследовать каждое нарушение договора.

С правилами UCP 600, которые ICC стремился сделать правила более гибкими, предполагая, что данные в документе «не должны быть идентичны, но не должны конфликтовать с данными в этом документе, любым другим предусмотренным документом или кредит», как Способ учитывать любые незначительные документальные ошибки. Если бы это было не так, банк будет иметь право удерживать платеж, даже если отклонение является чисто техническим или даже опечатным.

Однако на практике многие банки по -прежнему придерживаются принципа строгого соответствия, поскольку они предлагают конкретные гарантии для всех сторон. [ 3 ] [ 23 ] Общий юридический максимальный Minimis non Curat Lex (буквально «Закон не касается кадров») не имеет места в этой области.

Тем не менее, хотя подробности аккредитива могут быть поняты с некоторой гибкостью, банки должны придерживаться «принципа строгого соответствия» при определении того, представлены ли представленные документы представленными в представленном аккредитивам. Это сделано для того, чтобы облегчить обязанность банкам осуществлять оплату против документов простым, эффективным и быстрым.

Юридическая основа

[ редактировать ]Юридические авторы не смогли удовлетворить обязательство Банка оплатить от имени заявителя с любым основанным по договорам, академическим анализу. То есть они не изучили юридическое воздействие обязательства банков через убедительную теоретическую линзу. Это вызвало несколько противоречивых теорий относительно договорного эффекта аккредитива. Некоторые теоретики предполагают, что обязательство по оплате возникает посредством подразумеваемого обещания, назначения , новации , зависимости, агентства , эстоппеля и даже доверия и гарантий. [ 24 ] Хотя документальные кредиты подлежат исполнению после передачи бенефициару, трудно показать какое -либо рассмотрение бенефициаром для банкира до тендера документов. В таких сделках предприятие бенефициаром доставлять товары заявителю не достаточное рассмотрение для обещания банка, поскольку договор продажи заключается до выдачи кредита, таким образом, рассмотрение в этих обстоятельствах прошло. Тем не менее, выполнение существующей обязанности в соответствии с контрактом может быть действительным фактором для нового обещания, данного банком, при условии, что для банка есть некоторая практическая выгода [ 25 ] Обещание выступить с третьей стороной может также представлять собой действительное рассмотрение. [ 26 ]

Также может быть возможна типизировать аккредитив в качестве договора о обеспечении для стороннего бенефициара , потому что в транзакции участвуют три разных организации: продавец, покупатель и банкир. Жан Домат предполагает, что, поскольку аккредитивные письма вызваны необходимостью покупателя, причина LC состоит в том, чтобы освободить покупателя его обязанности платить непосредственно продавцу. Таким образом, теоретически LC соответствует посту договору, принятому поведением или, другими словами, подразумеваемый контракт , в котором покупатель участвует в качестве стороннего бенефициара, в котором банк выступает в качестве стапулятора и продавца в качестве PROMISOR. Термин бенефициар не используется должным образом в схеме LC, потому что бенефициаром (также, в законе о доверительном управлении, использование Cestui Que ) в самом широком смысле является естественным лицом или другим юридическим лицом, которое получает деньги или другие выгоды от благодетеля. Обратите внимание, что в соответствии с схемой аккредитива банки не являются ни соперниками продавцов, ни благотворителей покупателей, а продавец не получает денег в режиме вознаграждения. Таким образом, возможно, что «акцент» был одним из тех контрактов, которые должны были быть замаскированы, чтобы замаскировать « требование о рассмотрении или привилегии ». В результате этот вид соглашения сделает аккредитив, чтобы подлежат исполнению в соответствии с действием, из -за его векселя. [ 27 ]

Несколько стран создали законы в отношении аккредитива. Например, большинство юрисдикций в Соединенных Штатах (США) приняли статью 5 единого коммерческого кодекса (UCC). Эти законы предназначены для работы с правилами рыночной практики, включая UCP и ISP98 . Эти правила практики включены в транзакцию путем соглашения сторон. Последняя версия UCP - UCP600, вступившая в силу 1 июля 2007 года. Поскольку UCP не являются законами, стороны должны включать их в свои соглашения в качестве обычных договорных положений. Тем не менее, они по -прежнему составляют существенную часть рыночной практики и, что важно, лежать в основе финансового права.

Национальные законы

[ редактировать ]Германия

[ редактировать ]Bürgerliches Gesetzbuch , Гражданский кодекс Германии, не обращается непосредственно. Тренальное право немецкого языка указывает на то, что связь между Банком -эмитентом и клиентом является договором для выполнения транзакции, в то время как отношения между Банком -эмитентом и бенефициаром являются обещанием долга. [ 28 ]

Швейцария

[ редактировать ]Швейцарский гражданский кодекс 1911 года не обращался непосредственно для получения аккредитива, которые в то время были редкими в стране. Суды в конечном итоге имели дело с устройством, рассматривая его как гибрид мандата ( AUFTRAG ) и договора о разрешении на оплату ( Anweisung ). [ 28 ]

Соединенные Штаты

[ редактировать ]Кредитные письма пришли в общее внутреннее использование в Соединенных Штатах во время Первой мировой войны , хотя они использовались в американской внешней торговле в течение некоторого времени. [ 4 ] В штате Нью -Йорк исторически имел наиболее существенный и последовательный состав прецедентного права в Соединенных Штатах в отношении аккредитива, из -за известности нью -йоркских банков в международной торговле. [ 29 ] Коммерческая кредитная конференция New York Bankers [sic] 1920 года предоставила первый набор добровольных правил LC для крупных банков в Соединенных Штатах, но эти банки перешли на Международный стандарт UCP к 1938 году. [ 5 ]

Статья 5 Единого коммерческого кодекса , составленная в 1952 году, предоставила основу для кодификации многих принципов UCP в законодательство штата [ 5 ] и создал одно из немногих обширных конкретных юридических правил кредитного кредита во всем мире, хотя правила UCC не охватывают все аспекты аккредитива. [ 28 ] Нью -Йорк эффективно подчинял правила UCC существующим правилам UCP, и в результате правила UCP продолжали регулировать аккредитивы в соответствии с законодательством Нью -Йорка. [ 29 ] Статья 5 была пересмотрена в 1995 году, чтобы отразить последние международные практики, кодифицированные в UCP. [ 30 ]

Использовать в мошенничестве

[ редактировать ]Кредит иногда используется для обмана банков путем представления ложной документации, указывающей на то, что товары были отправлены, когда они на самом деле не были. Акции также иногда используются в рамках мошеннических инвестиционных схем. [ 31 ]

В Международной банковской системе письмо с предприятием (Лу) является предварительной банковской гарантией, в соответствии с которой банк позволяет своему клиенту собирать деньги у иностранного филиала другого банка в форме краткосрочного кредита. Лу служит целью банковской гарантии. Однако, чтобы иметь возможность поднять Лу, клиент должен заплатить маржинальные деньги банку, выпускающему Лу, и, соответственно, ему предоставляется кредитный лимит. В 2018 году PNB страдал от такого нарушения протоколов документации. [ 32 ]

Смотрите также

[ редактировать ]Ссылки

[ редактировать ]- ^ «Кредит» . Руководство по внедрению облегчения торговли ООН . Получено 2018-10-30 .

- ^ Fortis Bank SA/NV v Indian Overseas Bank (2011).

- ^ Jump up to: а беременный в дюймовый и фон глин час я Дж United City Merchants (Investments) Ltd против Королевского банка Канады (Американское соглашение) [1983] 1 AC 168

- ^ Jump up to: а беременный Мид, Карл А. (апрель 1922). «Документальные аккредитивы». Колумбийский юридический обзор . 22 (4): 297–331. doi : 10.2307/1111302 . JSTOR 1111302 .

- ^ Jump up to: а беременный в Чедси, Гораций М. (1954). «Практический эффект единого коммерческого кодекса на документальные кредитные операции» . Университет Пенсильвании Law Review . 102 (5): 618–628. doi : 10.2307/3310135 . JSTOR 3310135 .

- ^ Маккивер, Кент; Дитчева, Бориана (октябрь 2006 г.). «Циркулярное аккредитирование» . Library.law.columbia.edu . Получено 2018-10-31 .

- ^ Jump up to: а беременный Барнс, Джеймс Г.; Бирн, Джеймс Э. (весна 2001). «Электронная коммерция и аккредитивное право и практика» . Международный адвокат . 35 : 23–29.

- ^ Козолхик, Борис (лето 1992). «Безбумажные аккредитивы» . Закон и современные проблемы . 55 (3): 39–101. doi : 10.2307/1191864 . JSTOR 1191864 .

- ^ Javier Blas & Jack Farchy (2022). Мир для продажи . Книги пингвинов. п. 61.

- ^ Хинкельман, Эдвард Г. (2010). Глоссарий международной торговли (5 изд.). Калифорния: Всемирная торговая пресса. п. 172. ISBN 9788131807552 .

- ^ «Кредитные письма для импортеров и экспортеров» . Gov.uk. 1 августа 2012 года . Получено 31 октября 2017 года .

- ^ «Понимание и использование аккредитива, часть I» . Фонд кредитных исследований . 1999. Архивировано из оригинала 14 октября 2012 года . Получено 31 октября 2017 года .

- ^ Хашим, Росмавани Че (август 2015 г.). «Правила UCP 600 в аккредитивах» (PDF) . Университет Малайи . Получено 31 октября 2017 года .

- ^ МакКарди, Уильям Э. (март 1922 г.). «Коммерческие аккредитивы». Гарвардский юридический обзор . 35 (5): 539–592. doi : 10.2307/1328326 . JSTOR 1328326 .

- ^ Bhogal, T.; Триведи А. (2007). Международная торговля финансирование: прагматический подход . Спрингер. п. 59. ISBN 978-0230594326 .

- ^ Альтернативные энергосбережения v Центральный совет по электроэнергии [2015]

- ^ «Конвенция Организации Объединенных Наций по независимым гарантиям и аккредитивам» . Генеральная Ассамблея Организации Объединенных Наций . 11 декабря 1995 г. Получено 31 октября 2017 года .

- ^ Equitable Trust Co из NY V Dawson Partners

- ^ Стандартный чартерный банк против Dorchester LNG (2) Ltd [2015].

- ^ Стандартный Chartered Bank v Dorchester LNG (2) Ltd [2015]

- ^ Ficom SA v. Социализированный Cadex [1980] 2 Республика Ллойда 118.

- ^ United City Merchants (Investments) Ltd против Королевского банка Канады (Американское соглашение) [1983] 1.AC168 в 183

- ^ JH Rayner & Co., Ltd. и The Oil Seeds Trading Company, Ltd. V.HAM Bros Bank Limited [1942] 73 LL. L. Rep. 32

- ^ Финкельштейн, Герман Норман (1930). Юридические аспекты коммерческих аккредитива . Колумбийский университет . Получено 31 октября 2017 года .

- ^ William v Roffey Brothers & Nicholls (Contractors) Ltd

- ^ Scotson V Pegg

- ^ Менендес, Андрес (2010-07-30). «Акции, его отношение к условиям в пользу третьей стороны». doi : 10.2139/ssrn.2019474 . S2CID 168539668 . SSRN 2019474 .

{{cite journal}}: CITE Journal требует|journal=( помощь ) - ^ Jump up to: а беременный в Grassi, Paolo S. (1995). «Задача кредитных операций: позиция банков в определении соблюдения документального фильма-сравнительная оценка в соответствии с США, швейцарским и немецким законодательством» . Пейс Международный юридический обзор . 7 : 81–127. doi : 10.58948/2331-3536.1297 . S2CID 55007374 .

- ^ Jump up to: а беременный Харфилд, Генри (осень 1962). «Кодовая обработка аккредитива» . Корнелл Лоу ежеквартально . 48 : 92–107.

- ^ Барнс, Джеймс Г. (1995). «Интернационализация пересмотренного UCC Статья 5 (Кредит)» . Северо -западный журнал международного права и бизнеса . 16 : 215–223.

- ^ «Мошенничество с аккредитивами» . Федеральное бюро расследований . Получено 2018-10-30 .

- ^ «Мошенничество PNB-Nirav Modi: то, что произошло в филиале в Брэди-роуд в Мумбаи» . Ndtv.com . Получено 2018-02-17 .

Внешние ссылки

[ редактировать ]- Текст UCP 600 , документ, расположенный на юридическом факультете, Новый университет Лиссабона, Португалия.

- Кредит в Китае от экзаменации.

- (на персидском) что такое LC?

- Менендес, Андрес, аккредитив, контракт в масках (30 июля 2010 г.).