Фискальная политика Филиппин

Эту статью необходимо обновить . ( сентябрь 2022 г. ) |

Фискальная политика — это «меры, применяемые правительствами для стабилизации экономики, в частности, путем манипулирования уровнями и распределением налогов и государственных расходов». [1] На Филиппинах это характеризуется постоянным и растущим уровнем долга и бюджетного дефицита, хотя в последние несколько лет первого десятилетия 21 века наблюдались улучшения. [2]

Основным источником доходов правительства Филиппин являются налоги , при этом некоторые неналоговые доходы также собираются . Для финансирования бюджетного дефицита и долга Филиппины полагаются как на внутренние, так и на внешние источники.

Фискальная политика при администрации Маркоса была в первую очередь сосредоточена на сборе косвенных налогов и государственных расходах на экономические услуги и развитие инфраструктуры. Первая администрация Акино унаследовала большой бюджетный дефицит от предыдущей администрации, но сумела уменьшить финансовый дисбаланс и улучшить сбор налогов за счет введения Программы налоговой реформы 1986 года и налога на добавленную стоимость . Администрация Рамоса имела профицит бюджета из-за значительных выгод от массовой продажи государственных активов и сильных иностранных инвестиций в течение многих лет и администрации. Администрация Эстрады столкнулась с большим бюджетным дефицитом из-за уменьшения налоговых усилий и погашения долга администрации Рамоса подрядчикам и поставщикам. При администрации Арройо был принят Закон о расширенном налоге на добавленную стоимость, соотношение государственного долга к ВВП достигло пика, наблюдалось недофинансирование государственной инфраструктуры и других капитальных затрат.

Доходы и финансирование

[ редактировать ]

Правительство Филиппин генерирует доходы в основном за счет сбора личного и подоходного налога, но небольшая часть неналоговых доходов также собирается за счет сборов и лицензий, поступлений от приватизации и доходов от других государственных операций и государственных предприятий.

Налоговые поступления

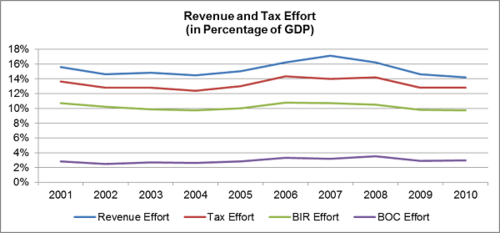

[ редактировать ]Налоговые сборы составляют самый большой процент собранных доходов. Его крупнейшим вкладчиком является Налоговое управление (BIR), за которым следует Таможенное управление (BOC). Налоговые усилия в процентах от ВВП в 2001–2010 годах в среднем составляли примерно 13%. [5]

Налоги на прибыль

[ редактировать ]Подоходный налог — это налог на доходы, заработную плату, прибыль человека, полученные от собственности, профессиональной деятельности, ведения торговли или бизнеса или любых других предусмотренных Национальным налоговым кодексом 1997 года (NIRC), за вычетом любых предоставленных вычетов. [6] Подоходный налог на Филиппинах является прогрессивным налогом , поскольку люди с более высокими доходами платят больше, чем люди с более низкими доходами. Ставки подоходного налога с населения различаются следующим образом: [7]

| Годовой налогооблагаемый доход | Ставка подоходного налога |

|---|---|

| Менее 10 000 ₱ | 5% |

| Свыше 10 000 ₱, но не более 30 000 ₱ | 500 ₱ + 10% от суммы превышения свыше 10 000 ₱ |

| Свыше 30 000 ₱, но не более 70 000 ₱ | 2500 ₱ + 15% от суммы превышения свыше 30 000 ₱ |

| Свыше 70 000 ₱, но не более 140 000 ₱ | 8 500 ₱ + 20% от суммы превышения 70 000 ₱ |

| Свыше 140 000 ₱, но не более 250 000 ₱ | 22 500 ₱ + 25% от суммы превышения 140 000 ₱ |

| Свыше 250 000 ₱, но не более 500 000 ₱ | 50 000 ₱ + 30% от суммы превышения свыше 250 000 ₱ |

| Более 500 000 ₱ | 125 000 ₱ + 32% от суммы превышения 500 000 ₱ |

Максимальная ставка составляла 35% до 1997 года, 34% в 1998 году, 33% в 1999 году и 32% с 2000 года. [7] [8]

В 2008 году Республиканский закон № 9504 (принятый тогдашним президентом Глорией Макапагал Арройо) освободил лиц, получающих минимальную заработную плату, от уплаты подоходного налога. [9]

Электронный НДС

[ редактировать ]Расширенный налог на добавленную стоимость (E-VAT) — это форма налога с продаж , который взимается с продажи товаров и услуг, а также с импорта товаров на Филиппины. Это налог на потребление (тот, кто потребляет больше, облагается налогом больше) и косвенный налог, который может быть переложен на покупателя. Текущая ставка электронного НДС составляет 12% от транзакций. Некоторые товары, облагаемые электронным НДС, включают нефть, природный газ, местное топливо, уголь, медицинские услуги, юридические услуги, электроэнергию, неосновные товары, одежду, непродовольственную сельскохозяйственную продукцию, внутренние перевозки по воздуху и морю. [10]

У электронного НДС есть исключения, в том числе товары первой необходимости и социально чувствительные продукты. От электронного НДС освобождаются: [11]

- Сельскохозяйственная и морская продукция в исходном состоянии (например, овощи, мясо, рыба, фрукты, яйца и рис), в том числе подвергнутая процессам консервации (например, замораживанию, сушке, солению, жарке, обжарке, копчению или разделке);

- Образовательные услуги, оказываемые как государственными, так и частными образовательными учреждениями;

- Книги, газеты и журналы;

- Аренда жилых домов на сумму не более 10 000 ₱ в месяц;

- Продажа недорогого дома и участка стоимостью не более 2,5 миллионов фунтов стерлингов.

- Продажи лиц и учреждений с доходом не более 1,5 миллиона фунтов стерлингов в год.

Тарифы и пошлины

[ редактировать ]Второе после BIR с точки зрения сбора доходов Таможенное управление (BOC) вводит тарифы и пошлины на все товары, импортируемые на Филиппины. Согласно Указу № 206, возвращающиеся жители, зарубежные филиппинские рабочие (OFW) и бывшие филиппинские граждане освобождаются от уплаты пошлин и тарифов. [12]

Неналоговые доходы

[ редактировать ]Неналоговые доходы составляют небольшой процент от общего объема государственных доходов (примерно менее 20%) и состоят из сборов пошлин и лицензий, поступлений от приватизации и доходов от других государственных предприятий. [13]

Бюро Казначейства

[ редактировать ]Бюро казначейства (BTr) управляет финансами правительства, пытаясь максимизировать собираемые доходы и минимизировать расходы. Основная часть неналоговых доходов приходится на доходы БТР. В соответствии с Указом № 449, БТР собирает доходы путем выпуска, обслуживания и погашения государственных ценных бумаг, а также путем контроля над Стабилизирующим фондом ценных бумаг (который увеличивает ликвидность и стабилизирует стоимость государственных ценных бумаг). [14] ) посредством покупки и продажи государственных векселей и облигаций. [15]

Приватизация

[ редактировать ]Приватизация на Филиппинах проходила в три волны: первая волна в 1986–1987 годах, вторая в 1990 году и третий этап, который имеет место в настоящее время. [16] Правительственной программой приватизации занимаются Межведомственный совет по приватизации и Управление приватизации и управления, подразделение Министерства финансов . [17]

КОРР.

[ редактировать ]Филиппинская корпорация развлечений и игр (PAGCOR) — это государственная корпорация, созданная в 1977 году для прекращения незаконной деятельности казино. PAGCOR уполномочен регулировать и лицензировать азартные игры (особенно в казино), генерировать доходы для правительства Филиппин через свои собственные казино и продвигать туризм в стране. [18]

Расходы, долг и финансирование

[ редактировать ]

Государственные расходы и бюджетный дисбаланс

[ редактировать ]В 2010 году правительство Филиппин потратило в общей сложности 1,5 триллиона фунтов стерлингов и заработало в общей сложности 1,2 триллиона фунтов стерлингов за счет налоговых и неналоговых доходов, в результате чего общий дефицит составил 314,5 триллионов фунтов стерлингов. [5]

Несмотря на государственный дефицит Филиппин, Министерство финансов сообщило о профиците местных органов власти (LGU) в среднем в размере 29,6 миллиардов фунтов стерлингов, что в основном связано с улучшенной системой финансового мониторинга LGU, которую правительство внедрило в последние годы. Усилия системы мониторинга включают в себя «систему мониторинга долга и кредитоспособности, эффективную мобилизацию фондов второго поколения (SGF) для содействия развитию LGU, а также реализацию проекта землеустройства и управления земельными ресурсами (LAMP2), который получил оценку «очень хорошо» от Всемирный банк (ВБ) и Австралийское агентство международного развития (AusAid)». [20]

Управление микрофинансированием на Филиппинах существенно улучшается. В 2009 году Economist Intelligence Unit «признал Филиппины лучшими в мире с точки зрения нормативно-правовой базы микрофинансирования». DOF-Национальный кредитный совет (DOF-NCC) сосредоточил усилия на улучшении состояния местных кооперативов путем разработки руководства по надзору и проверке, начала пропаганду этих кооперативов и продвижения Филиппинского кооперативного кодекса 2008 года. Стандартизированная национальная стратегия микрострахования и сформулированы положения о грантах и технической помощи. [20]

Финансирование и долг

[ редактировать ]Помимо налоговых и неналоговых доходов, правительство использует другие источники финансирования для поддержки своих расходов. В 2010 году правительство заняло в общей сложности 351,646 миллиарда фунтов стерлингов для финансирования: [21]

| Внутренние источники | Внешние источники | |

|---|---|---|

| Валовое финансирование | 489,844 миллиарда фунтов стерлингов | 257,357 миллиардов фунтов стерлингов |

| Минус: Погашение/амортизация | 271,246 миллиарда фунтов стерлингов | 124,309 миллиарда фунтов стерлингов |

| Чистое финансирование | 218,598 миллиардов фунтов стерлингов | 133,048 миллиарда фунтов стерлингов |

| Общий объем финансирования | 979,688 миллиардов фунтов стерлингов | 351,646 миллиарда фунтов стерлингов |

Внешними источниками финансирования являются: [21]

- Программные и проектные кредиты – правительство предлагает проектные кредиты внешним организациям и использует полученные средства для финансирования внутренних проектов, таких как инфраструктура, сельское хозяйство и другие государственные проекты. [20]

- Кредитные линии

- Бескупонные казначейские векселя

- Глобальные облигации

- Иностранная валюта

Внутренние источники финансирования [21]

- Казначейские облигации

- Кредиты

- Казначейские векселя

- Биржи облигаций

- Векселя

- Срочные вклады

В 2010 году общий непогашенный долг Филиппин достиг 4,718 триллиона фунтов стерлингов: 2,718 триллиона фунтов стерлингов из непогашенных внутренних источников и 2 триллиона фунтов стерлингов из иностранных источников. По данным Министерства финансов, страна в последнее время снизила зависимость от внешних источников, чтобы минимизировать риски, вызванные изменениями мировых обменных курсов. Усилия по сокращению государственного долга включают увеличение налоговых усилий и сокращение государственных расходов. Правительство Филиппин также вступило в переговоры с другими экономическими субъектами, такими как Совещание министров финансов АСЕАН (AFMM), Совещание министров финансов АСЕАН + 3 (AFMM + 3), Азиатско-Тихоокеанское экономическое сотрудничество (АТЭС) и Техническая рабочая группа «единого окна» АСЕАН. Group (ASW-TWG), чтобы усилить усилия стран и региона по управлению долгом. [20]

История филиппинского финансового менеджмента

[ редактировать ]Администрация Маркоса (1981–1985)

[ редактировать ]Налоговая система при администрации Маркоса в целом была регрессивной, поскольку сильно зависела от косвенных налогов . Косвенные налоги и налоги на международную торговлю составляли около 35% от общего объема налоговых поступлений, тогда как прямые налоги составляли только 25%. Государственные расходы на экономические услуги достигли пика в этот период, сосредоточившись в основном на развитии инфраструктуры, при этом около 33% бюджета было потрачено на капитальные затраты. В ответ на повышение мировых процентных ставок и обесценивание песо правительство стало все больше полагаться на внутреннее финансирование для финансирования бюджетного дефицита. В этот период правительство также приступило к либерализации тарифной политики, приняв первоначальную Программу реформы тарифов, которая сузила структуру тарифов со 100–0% до 50–10%, а также Программу либерализации импорта, направленную на сокращение или отмену тарифов и реорганизацию косвенных налогов. [22] [23] [24]

Корасон Акино (1986–1992)

[ редактировать ]В последние годы правления администрации Маркоса, с 1981 по 1985 год, общие усилия по сбору доходов составляли в среднем 11,7 процента, а налоговые усилия - в среднем 10,3 процента. Налоговую систему можно охарактеризовать как сильно зависимую от косвенных налогов и, следовательно, регрессивную и слабую.

Признавая присущие слабости налоговой системы Фердинанда Маркоса, Корасон Акино через несколько месяцев после прихода к власти в 1986 году реформировала налоговую систему. При революционном правительстве Акино осуществлял исполнительную и законодательную власть и практически без сопротивления реформировал слабую налоговую систему. Программа налоговой реформы (TRP) 1986 года была направлена на упрощение налоговой системы, повышение степени реагирования доходов на экономическую активность, содействие горизонтальному равенству и стимулирование роста путем корректировки существующих налогов, которые ослабляли стимулы для бизнеса.

Двойные налоговые шкалы были унифицированы в системе подоходного налога с населения, при этом более низкая шкала от 0 до 35 процентов была принята как для компенсаций, так и для профессиональных доходов. Чтобы свести к минимуму потери доходов и сохранить относительное бремя для физических лиц, были предложены и приняты предельные значения допустимых бизнес-вычетов. К сожалению, эта дополнительная мера не была полностью реализована из-за интенсивного лоббирования со стороны различных профессиональных групп. Пассивные доходы облагались налогом по единой ставке 20%, что делало налогообложение пассивного дохода нейтральным в отношении инвестиционных решений, связанных с банковскими депозитами и предприятиями, приносящими роялти. Персональные льготы были увеличены, чтобы скорректировать инфляцию и устранить налогообложение тех, кто зарабатывает ниже порога бедности. Налогоплательщикам, состоящим в браке, было разрешено подавать отдельные декларации, что снизило налоговое бремя для супружеских пар, устранив влияние прогрессивных ставок на их совокупные доходы.

Налог на корпорации был упрощен. Единая ставка корпоративного налога в размере 35 процентов заменила двухуровневую структуру корпоративного налога. Налог на внутрикорпоративные дивиденды был отменен, а налог на дивиденды отменялся постепенно в течение трех лет. Освобождения от подоходного налога получателей франшиз были отменены. Введение подоходного налога для получателей франшиз поставило эту группу, ранее пользувшуюся привилегиями, в равное положение с физическими лицами или фирмами, находящимися в аналогичном положении. Единые налоги на франшизу были введены в отношении аналогичных видов коммунальных услуг.

В результате программы налоговой реформы 1986 года средние налоговые усилия выросли до 13,1 процента при администрации Акино (1986–1992 годы) и до 16,2 процента при администрации Рамоса (1993–1998 годы). Доходы стабильно росли до следующего раунда налоговых реформ. Налоговые усилия увеличились с 10,7% в 1985 году до 15,4% в 1992 году, а затем достигли пика в 17,0% в 1997 году. Доля прямых налогов в общей сумме налогов увеличилась, а доля торговых налогов снизилась. Подоходные налоги могли бы работать лучше, а справедливость налоговой системы повыситься, если бы BIR полностью реализовал одобренную реформу, устанавливающую верхние пределы допустимых вычетов. Общая чувствительность налоговой системы к изменениям в экономической деятельности улучшилась в среднем с 0,9% в 1980–1985 гг. до 1,5% в среднем с 1986 по 1991 гг. Коэффициент плавучести импортных пошлин вырос со среднего значения 0,5% до реформы до в среднем 1,89% с 1986 по 1991 год. [22]

Администрация Рамоса (1993–1998)

[ редактировать ]Администрация Рамоса имела профицит бюджета в течение четырех из шести лет своего пребывания у власти. Правительство получило выгоду от массовой продажи государственных активов (на общую сумму около 70 миллиардов фунтов стерлингов, крупнейшей среди администраций) и продолжало получать выгоду от TRP 1986 года. Администрация вложила значительные средства в энергетический сектор, поскольку страну одолели перебои в подаче электроэнергии. Правительство использовало свои чрезвычайные полномочия для ускорения строительства энергетических проектов и заключения контрактов. Администрация в значительной степени полагалась на внешние заимствования для финансирования своего бюджетного дефицита, но быстро переключилась на внутреннюю зависимость с началом азиатского финансового кризиса. Администрацию обвинили в том, что она прибегла к «бюджетному мошенничеству» во время кризиса:

Администрация Эстрады (1999–2000)

[ редактировать ]Президент Эстрада , вступивший в должность в разгар азиатского финансового кризиса, столкнулся с большим бюджетным дефицитом, который в основном объяснялся резким ухудшением налоговых усилий (в результате CTRP 1997 года: увеличение налоговых льгот, сужение базы НДС). и снижение тарифных стенок) и более высокие процентные выплаты, учитывая резкое обесценивание песо во время кризиса. Администрации также пришлось выплатить кредиторскую задолженность на сумму 60 миллиардов песо, оставленную администрацией Рамоса неоплаченной подрядчикам и поставщикам. Государственные расходы были сосредоточены на социальных услугах, при этом расходы на базовое образование достигли своего пика. Чтобы финансировать бюджетный дефицит, Эстрада создал баланс между внутренними и внешними заимствованиями. [22] [23]

Администрация Арройо (2002–2009 гг.)

[ редактировать ]Администрация Арройо в 2001 году унаследовала плохое финансовое положение, которое объяснялось ослаблением налоговых усилий (все еще возникшим в результате CTRP 1997 года) и ростом затрат на обслуживание долга (из-за обесценивания песо). Большой бюджетный дефицит и тяжелые потери контролируемых государственных корпораций сохранялись с 2001 по 2004 год, пока ее временная администрация изо всех сил пыталась обратить вспять тенденции к снижению. После ее избрания в 2004 году соотношение государственного долга к ВВП достигло максимума в 79% в том же году, а затем каждый год снижалось до 57,5% к 2009 году, последнему полному году ее пребывания на посту. При администрации Арройо было построено меньше дорог, мостов и другой инфраструктуры по сравнению с предыдущими тремя администрациями. Расходы на образование также увеличились с 9,3 миллиарда псайкеров в 2001 году до 22,7 миллиарда псайкеров к 2009 году. Стоимость лекарств снизилась на целых 50% в результате принятия Закона о более дешевых лекарствах и открытия Botikas ng Bayan и Botikas ng Barangay. , в то время как новаторская программа обусловленных денежных трансфертов (ОДТ) была адаптирована из Латинской Америки для стимулирования позитивного поведения среди бедных. В результате администрация Арройо способствовала постоянному снижению уровня бедности по самооценке: с высокого уровня в 68% в начале правления администрации Рамонса до примерно 50% в конце правления Арройо. Во многом стимулом для правительственной активности послужило увеличение налога на добавленную стоимость (с 10% до 12%) в 2005 году (см. окончательные отчеты различных заинтересованных ведомств Кабинета министров), что вместе с другими налогово-бюджетными реформами проложило путь к последовательному повышению суверенного кредитного рейтинга. к тому времени, когда Арройо ушел в отставку в июне 2010 года. Эти бюджетные реформы дополнили консервативное управление ликвидностью со стороны Центрального банка, позволив песо впервые в истории закрыться еще сильнее в конце президентского срока, чем в начале.

Ссылки

[ редактировать ]- ^ «Налогово-бюджетная политика». Британское академическое издание . без даты Веб. 19 мая 2011 г. [1]

- ^ «Бюджетные правила: путь вперед?». Управление экономического планирования Сената. Управление экономического планирования Сената; Август 2005 г. Интернет. 20 мая 2011 г. [2]

- ^ «Доходы и налоговые усилия». Департамент финансов (DOF). Департамент финансов; nd.Web. 7 мая 2011 г. Интернет. [3] Архивировано 31 мая 2011 г. в Wayback Machine.

- ^ «Отчет о кассовых операциях национального правительства». Веб-сайт Бюро казначейства. Бюро Казначейства; без даты Веб. 16 мая 2011 г. Интернет. [4]

- ^ Перейти обратно: а б с д «Финансовое обновление для веб-сайта». Департамент финансов (DoF) Департамент финансов; без даты Веб. 15 мая 2011 г. Интернет. [5]

- ^ «Подоходный налог». Веб-сайт Налогового управления США. Налоговое управление; и Интернет. 10 мая 2011 г. Интернет. [6]

- ^ Перейти обратно: а б «Национальный налоговый кодекс». Веб-сайт Налогового управления США. Налоговое управление; и Интернет. 10 мая 2011 г. Интернет. [7]

- ^ ПИИ и корпоративное налогообложение: филиппинский опыт. Архивировано 24 марта 2012 г. в Wayback Machine , Рафаэлита М. Альдаба, Филиппинский институт исследований развития.

- ^ "РА 9504." Веб-сайт Налогового управления США. Налоговое управление; и Интернет. 20 мая 2011 г. Интернет. [8]

- ^ «Фактическое влияние RA9337 (RVAT)». Департамент финансов (DoF). Департамент финансов; без даты Веб. 10 мая 2011 г. Интернет. [9] [ постоянная мертвая ссылка ]

- ^ «Краткая информация о Законе о реформе НДС». Сайт реформы НДС. Департамент финансов; без даты Веб. 7 мая 2011 г. Интернет [10] Архивировано 26 апреля 2011 г. в Wayback Machine.

- ^ «Часто задаваемые вопросы». Таможенное бюро. Таможенное бюро; без даты Веб. 15 мая 2011 г. Интернет. [11] Архивировано 5 мая 2011 г. в Wayback Machine.

- ^ «Бюджетное положение национального правительства». Департамент финансов (DoF). Департамент финансов; без даты Веб. 15 мая 2011 г. Интернет. [12] [ постоянная мертвая ссылка ]

- ^ «Закон о новом центральном банке (RA 7653)». Центральный банк Филиппин. Центральный банк Филиппин; без даты Веб. 20 мая 2011 г. Интернет. [13]

- ^ «Мандат». Веб-сайт Бюро казначейства. Бюро Казначейства; без даты Веб. 16 мая 2011 г. Интернет. [14]

- ^ Ортиле, Лауро. «Приватизация Филиппин». Азиатский банк развития. Азиатский банк развития; без даты Веб. 10 мая 2011 г. Интернет. [15] Архивировано 17 ноября 2011 г. в Wayback Machine.

- ^ «Филиппинская программа приватизации». Департамент финансов (DoF). Департамент финансов; без даты Веб. 15 мая 2011 г. Интернет. [16] Архивировано 30 января 2010 г. в Wayback Machine.

- ^ « О PAGCOR». PACGOR. PAGCOR; без даты. Интернет. 15 мая 2011 г. Интернет» . Архивировано из оригинала 5 июня 2011 года . Проверено 19 мая 2011 г.

- ^ «Непогашенный долг национального правительства». Веб-сайт Бюро казначейства. Бюро Казначейства; без даты Веб. 16 мая 2011 г. Интернет. [17]

- ^ Перейти обратно: а б с д «DoF: оплот силы и стабильности: годовой отчет за 2009 год». Департамент финансов (DoF). Департамент финансов; без даты Веб. 15 мая 2011 г. Интернет. [18] [ постоянная мертвая ссылка ]

- ^ Перейти обратно: а б с «Финансирование национального правительства». Веб-сайт Бюро казначейства. Бюро Казначейства; без даты Веб. 16 мая 2011 г. Интернет. [19]

- ^ Перейти обратно: а б с Диокно, Бенджамин. «Филиппины: финансовое поведение в новейшей истории». Документы для обсуждения в Школе экономики UP. Университет Филиппин; Июнь 2008 г. Интернет. 17 мая 2011 г. Интернет. [20] Архивировано 3 октября 2011 г. в Wayback Machine.

- ^ Перейти обратно: а б Туаньо, Рэнди. Международный центр инноваций, трансформации и передового опыта в области управления. Полномочия Президента. Серия статей. Нп, 7 июля 2010 г. Интернет. 7 мая 2011 г. Интернет.

- ^ Падеранга, Каэтано. «Недавнее финансовое развитие на Филиппинах». Документы для обсуждения в Школе экономики UP. Университет Филиппин; Октябрь 2001 г. Интернет. 17 мая 2011 г. Интернет. [21] Архивировано 3 октября 2011 г. в Wayback Machine.

Внешние ссылки

[ редактировать ]- Официальные сайты государственных учреждений, посвященные налогово-бюджетной политике

- Республиканские законы, вносящие поправки в Национальный налоговый кодекс

о Филиппинах Статьи | |||||||

|---|---|---|---|---|---|---|---|

| История |

| ||||||

| География | |||||||

| Политика |

| ||||||

| Экономика | |||||||

| Общество |

| ||||||