Паритет рисков

Паритет риска (или паритет премий за риск ) — это подход к управлению инвестициями , который фокусируется на распределении риска, обычно определяемого как волатильность, а не на распределении капитала. Подход паритета рисков утверждает, что, когда распределение активов корректируется (с использованием заемных средств или с сокращением заемных средств) до одного и того же уровня риска, портфель паритета рисков может достичь более высокого коэффициента Шарпа и может быть более устойчивым к рыночным спадам, чем традиционный портфель. Паритет риска уязвим к значительным изменениям в режимах корреляции, например, наблюдавшимся в первом квартале 2020 года, что привело к значительному снижению эффективности фондов паритета риска во время распродажи Covid-19. [ нужна ссылка ]

Грубо говоря, подход к построению портфеля с паритетом рисков аналогичен созданию портфеля с минимальной дисперсией при условии, что каждый актив (или класс активов, например облигации, акции, недвижимость и т. д.) вносит равный вклад в портфель в целом. волатильность. [1] [2]

Некоторые из его теоретических компонентов были разработаны в 1950-х и 1960-х годах, но первый фонд паритета рисков, получивший название All Weather Fund, был впервые создан в 1996 году. В последние годы многие инвестиционные компании начали предлагать своим клиентам фонды паритета риска. Термин «паритет риска» вошел в употребление в 2005 году и был придуман Эдвардом Цяном из PanAgora Asset Management , а затем был принят в индустрии управления активами. Паритет рисков можно рассматривать как пассивную или активную стратегию управления. [3]

Интерес к подходу паритета рисков возрос после финансового кризиса 2007-2008 годов, поскольку подход паритета рисков оказался лучше, чем традиционно построенные портфели, а также многие хедж-фонды. [4] [5] Некоторые портфельные менеджеры выразили скептицизм по поводу практического применения концепции и ее эффективности во всех типах рыночных условий. [6] [7] но другие указывают на его деятельность во время финансового кризиса 2007-2008 годов как на показатель его потенциального успеха. [8] [9]

Описание [ править ]

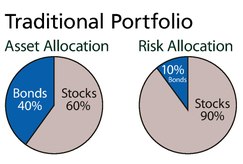

Паритет риска — это концептуальный подход к инвестированию, который пытается обеспечить более низкий риск и более низкую комиссию, альтернативу традиционному распределению портфеля , состоящего из 60% акций и 40% облигаций , при котором 90% риска приходится на долю акций портфеля (см. иллюстрацию). ). [10] [11] Подход паритета рисков пытается уравнять риск путем распределения средств по более широкому кругу категорий, таких как акции, государственные облигации, кредитные ценные бумаги и инфляции хеджирование (включая реальные активы, товары, недвижимость и защищенные от инфляции облигации), одновременно максимизируя прибыль. за счет финансового рычага . [12] [13] По словам Боба Принса, директора по информационным технологиям Bridgewater Associates , определяющими параметрами традиционного портфеля с паритетом рисков являются некоррелированные активы, низкий риск акций и пассивное управление . [14]

Некоторые ученые утверждают, что портфель с паритетом рисков требует сильного управления и постоянного надзора, чтобы уменьшить вероятность негативных последствий в результате использования кредитного плеча и построения распределения в форме покупки и продажи активов, чтобы поддерживать долларовые запасы на заранее определенном и уравновешенном уровне риска. Например, если цена ценной бумаги растет или падает, а уровни риска остаются прежними, портфель с паритетом рисков будет скорректирован, чтобы поддерживать постоянную долларовую позицию. [15] С другой стороны, некоторые считают паритет рисков пассивным подходом, поскольку он не требует от управляющего портфелем покупать или продавать ценные бумаги на основе суждений о будущем поведении рынка. [16]

Принципы паритета рисков могут применяться по-разному разными финансовыми менеджерами, поскольку они имеют разные методы классификации активов по классам, разные определения риска, разные способы распределения риска внутри классов активов, разные методы прогнозирования будущего риска и разные способы реализации. подверженность риску. [17] Однако многие фонды паритета рисков отходят от своих первоначальных намерений, включая пассивное управление. Степень управления портфелем паритета риска часто является отличительной характеристикой различных типов фондов паритета риска, доступных сегодня. [14]

равновзвешенных рисковых Портфели вкладов

Наиболее известным вариантом паритета рисков является метод портфеля равновзвешенных рисковых вкладов.

Одинаковый вклад в риск заключается не в «одинаковой волатильности», а в том, чтобы каждый актив вносил одинаковый вклад в общую волатильность портфеля. Для этого нам нужно будет определить вклад каждого актива в риск портфеля.

Рассмотрим портфолио ресурсы: , ..., где вес актива является . сформировать вектор распределения . Обозначим далее ковариационную матрицу активов = , ..., к . Волатильность портфеля определяется как стандартное значение случайной величины. что такое:

С однороден по степени 1 , из теоремы Эйлера для однородных функций следует, что:

- , где

так что можно интерпретировать как вклад актива в портфеле к общему риску портфеля.

Равный вклад риска тогда означает для всех или эквивалентно

Решение можно найти, решив задачу с фиксированной точкой.

или решив задачу минимизации

![{\displaystyle {\underset {w}{\arg \min }}\sum _{i=1}^{N}\left[w_{i}-{\frac {\sigma (w)^{2}} {(\Sigma w)_{i}N}}\right]^{2}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/7c584c63509ba913d08e3fa9280310d8fb1a1f15)

оба с некоторым ограничением, которое устраняет инвариантность проблемы с масштабированием .

Обычно общая волатильность портфеля устанавливается равной :

или валовые инвестиции портфеля равны

Вышеуказанная задача минимизации может быть эффективно решена с помощью метода циклического координатного спуска : [18] реализации с открытым исходным кодом доступны в JavaScript, [19] Питон [20] [21] и Р. [22]

Для простоты использования также следует отметить, что REST API с возможностями решения проблем с равными вкладами в риск, а также проблемы с ограниченными равными вкладами в риск, доступен в Интернете. [23]

История [ править ]

Семена подхода паритета рисков были посеяны, когда экономист и Нобелевской премии лауреат Гарри Марковиц ввел концепцию эффективной границы в 1952 году в современную теорию портфеля. Затем, в 1958 году, нобелевский лауреат Джеймс Тобин пришел к выводу, что модель эффективной границы можно улучшить, добавляя безрисковые инвестиции, и он выступал за использование диверсифицированного портфеля для улучшения соотношения риска и доходности. [16] Теоретический анализ сочетания кредитного плеча и минимизации риска среди нескольких активов в портфеле также изучался Джеком Трейнором в 1961 году, Уильямом Ф. Шарпом в 1964 году, Джоном Линтнером в 1965 году и Яном Моссином в 1966 году. Однако эта концепция не была реализована на практике. из-за сложностей реализации кредитного плеча в портфеле крупного учреждения. [24]

По словам Джо Флаэрти, старшего вице-президента MFS Investment Management , «идея паритета рисков восходит к 1990-м годам». В 1996 году Bridgewater Associates запустила фонд паритета рисков под названием « Стратегия распределения активов All Weather» . [4] [14] [25] [26] Хотя Bridgewater Associates была первой, кто вывел на рынок продукт паритета рисков, они не придумали этот термин. Вместо этого термин «паритет рисков» впервые был использован Эдвардом Цяном из PanAgora Asset Management , когда он написал официальный документ в 2005 году. [3] В 2008 году название Risk Parity (сокращение от Risk Premia Parity) было присвоено этой категории портфельных инвестиций Эндрю Зайцевым из инвестиционной консалтинговой фирмы Alan Biller and Associates. [27] [28] Вскоре этот термин был принят в сфере управления активами. [25] [29] Со временем другие фирмы, такие как Aquila Capital (2004 г.), AQR Capital Management (2006 г.), [30] Нортуотер , Веллингтон [ нужны разъяснения ] , Invesco , First Quadrant , Putnam Investments , ATP (2006 г.), PanAgora Asset Management (2006 г.), BlackRock (2009 г. - ранее Barclays Global Investors), 1741 Asset Management (2009 г.), Neuberger Berman (2009 г.), AllianceBernstein (2010 г.), [31] Клифтон Групп (2011), [32] Выдающиеся партнеры (2012), [33] [34] [35] Шредерс (2012 г.), Natixis Asset Management (2013 г.) [36] и Allianz Global Investors (2015 г.) [37] начали создавать фонды паритета рисков. [25] [38] [39]

Производительность [ править ]

В официальном отчете исследовательского института Callan Investments Institute за февраль 2010 года сообщалось, что «портфель с использованием заемных средств по паритету рисков значительно уступал бы» по сравнению со стандартным институциональным портфелем в 1990-х годах, но «значительно превзошел бы» стандартный институциональный портфель в течение десятилетия 2000 года. 2010. [40] Согласно статье в Wall Street Journal за 2010 год, «Фонды паритета рисков относительно хорошо держались во время финансового кризиса» 2008 года. Фонд Vanguard Balanced Index. [41] Согласно отчету Wall Street Journal за 2013 год, тип фонда с паритетом рисков, предлагаемый хедж-фондами, «взлетел в популярности» и «последовательно превосходил традиционные стратегии после финансового кризиса». [42] Однако сообщалось, что взаимные фонды, использующие стратегию паритета рисков, понесли убытки в размере 6,75% в течение первого полугодия. [42] Сторонники паритета рисков утверждают, что ценность балансировки рисков между классами активов будет реализована в течение длительных периодов, включая периоды рецессий, роста и режимов более высокой инфляции. Исторический анализ действительно предоставляет некоторые свидетельства более высоких результатов, чем акции в условиях рецессии. [43]

Прием [ править ]

В условиях бычьего фондового рынка 1990-х годов подходы к инвестированию с использованием акций в краткосрочной перспективе превзошли паритет рисков. [44] Однако после краха в марте 2000 года интерес к паритету рисков возрос, сначала среди институциональных инвесторов в США, а затем и в Европе. [4] [5] В число инвесторов США входят Инвестиционный совет штата Висконсин и Пенсильванская система пенсионного обеспечения сотрудников государственных школ (PSERS), которые вложили сотни миллионов в фонды паритета рисков AQR, BlackRock и Bridgewater Associates. [45] [46] [47] [3] [48] Финансовый кризис 2007–2010 годов также негативно сказался на портфелях ценных бумаг и портфелях Йельской модели. [49] но фонды паритета рисков показали себя достаточно хорошо. [8] [9] [50] [51]

Несмотря на критику со стороны скептиков, подход паритета рисков вызвал «шквал активности» после десятилетия «неудовлетворительных показателей капитала». [52] В период с 2005 по 2012 год несколько компаний начали предлагать продукты паритета риска, в том числе: Barclays Global Investors (ныне BlackRock ), Schroders , First Quadrant , Mellon Capital Management, Neuberger Berman и State Street Global Advisors . [53] Опрос институциональных инвесторов и консультантов, проведенный в 2011 году, показал, что более 50% американских пенсионных фондов, фондов и фондов в настоящее время используют или рассматривают возможность использования продуктов паритета риска для своих инвестиционных портфелей. [54] Опрос, проведенный журналом Chief InvestorOffice в 2014 году, показывает, насколько выросло внедрение: 46% опрошенных институциональных инвесторов используют паритет рисков, а 8% рассматривают возможность инвестирования.

Использование кредитного плеча [ править ]

Согласно статье, опубликованной в 2011 году в журнале Investments & Pensions Europe , подход паритета рисков имеет «умеренные риски», которые включают в себя: информирование советов директоров о его ценности; непредвиденные события, такие как падение рынка в 2008 году; риски выбора времени на рынке, связанные с внедрением; использование кредитного плеча и деривативов, а также базисные риски, связанные с деривативами. [6] Другие критики предупреждают, что использование кредитного плеча и сильная зависимость от активов с фиксированным доходом могут создать собственный риск. [31] [55] [56] Портфельный менеджер Бен Инкер раскритиковал паритет рисков за то, что он является подходом сравнительного анализа, который придает слишком большой относительный вес облигациям по сравнению с другими альтернативными портфельными подходами. Однако сторонники паритета рисков говорят, что его цель — избежать прогнозирования будущих доходов. [57] [58] [59] Инкер также говорит, что паритет рисков требует слишком большого кредитного плеча для получения такой же ожидаемой доходности, как и традиционные альтернативы. Сторонники отвечают, что снижение риска в результате дополнительной диверсификации более чем компенсирует риск дополнительного кредитного плеча и что кредитное плечо через публично торгуемые фьючерсы и первичное брокерское финансирование активов также означает высокий процент денежных средств в портфеле для покрытия убытков и маржинальных требований. [49] Кроме того, Инкер говорит, что облигации имеют отрицательный перекос (малая вероятность больших убытков и большая вероятность небольших прибылей), что делает их опасными инвестициями для использования кредитного плеча. Сторонники возражают, заявляя, что их подход требует снижения риска воздействия облигаций по мере увеличения волатильности и обеспечивает меньший перекос, чем традиционные портфели. [60]

Сторонники использования кредитного плеча утверждают, что использование кредитного плеча может снижать, а не увеличивать риск, при условии соблюдения четырех условий: (i) имеется достаточно свободных денежных средств для покрытия любых маржинальных требований (ii) кредитное плечо применяется к хорошо диверсифицированной компании. (iii) активы портфеля можно часто ребалансировать и (iv) риск контрагента сведен к минимуму. [61]

рынок облигаций Паритет рисков и бычий

В статье в Financial Times за 2012 год указаны возможные проблемы для фондов паритета риска «на пике 30-летнего бычьего рынка фиксированного дохода». В то время как сторонники указывают на их диверсификацию среди облигаций, а также «ценных бумаг, связанных с инфляцией, корпоративных кредитов, долговых обязательств развивающихся рынков, товаров и акций, сбалансированных тем, как каждый класс активов реагирует на два фактора: изменения ожидаемых темпов экономического роста и изменения в ожидания инфляции». [52] В статье Financial News за 2013 год сообщалось, что «паритет рисков продолжает процветать, поскольку инвесторы начинают ценить лучший баланс различных рисков, который он представляет в нестабильном мире». [62]

После резкого падения цен на облигации в 2013 году («истерика спада») инвесторы продолжали сомневаться в влиянии роста ставок на портфели с паритетом риска или другие более концентрированные портфели акций. Исторический анализ эпизодов повышения ставок показывает ценность различия между режимами упорядоченного и беспорядочного повышения ставок. Паритет риска имеет более слабые результаты в условиях беспорядочного роста ставок, но его эффективность с течением времени не зависит от падения доходности облигаций. [63]

модель ценообразования капитальных активов рисков и Паритет

Сторонники паритета рисков утверждают, что портфель паритета рисков без левереджа довольно близок к портфелю касательных , насколько это возможно измерить, учитывая неопределенность и шум в данных. [64] В поддержку этого утверждения приводятся теоретические и эмпирические аргументы. Один конкретный набор допущений, который ставит портфель паритета риска на эффективную границу, заключается в том, что отдельные классы активов некоррелированы и имеют идентичные коэффициенты Шарпа . [3] Критики паритета риска редко оспаривают утверждение о том, что портфель с паритетом риска близок к портфелю касания, но они говорят, что инвестиционная линия с использованием заемных средств менее крутая и что портфель с паритетом рисков с использованием заемных средств имеет небольшое преимущество или вообще не имеет его над 60% акций / 40% облигаций, и имеет недостаток, заключающийся в более явном рычаге воздействия. [7] [58]

См. также [ править ]

Ссылки [ править ]

- ^ Себастьен Майяр, Тьерри Ронкалли, Жером Тейлетш. «О свойствах портфелей равновзвешенных рисковых вкладов» (PDF) . Архивировано (PDF) из оригинала 22 февраля 2016 г. Проверено 7 июня 2016 г.

{{cite web}}: CS1 maint: несколько имен: список авторов ( ссылка ) - ^ «Построение портфеля паритета рисков» . quant.stackexchange.com . Архивировано из оригинала 25 июня 2016 г. Проверено 7 июня 2016 г.

- ^ Jump up to: Перейти обратно: а б с д Цянь, Э. (сентябрь 2005 г.). «Портфели с паритетом рисков: эффективные портфели за счет настоящей диверсификации» (PDF) . Панагора Эссет Менеджмент. Архивировано (PDF) из оригинала 20 сентября 2016 г. Проверено 31 августа 2016 г.

{{cite journal}}: Для цитирования журнала требуется|journal=( помощь ) - ^ Jump up to: Перейти обратно: а б с Мартин Стюард (октябрь 2010 г.). «Портфель истинного баланса». Инвестиции и пенсии Европа.

{{cite journal}}: Для цитирования журнала требуется|journal=( помощь ) - ^ Jump up to: Перейти обратно: а б «Паритет рисков: хорошая идея, неуклюжая реальность» . И&ПЭ. 2 апреля 2011 года . Проверено 21 июня 2011 г. [ постоянная мертвая ссылка ]

- ^ Jump up to: Перейти обратно: а б Мэтью Робертс (апрель 2011 г.). «Упущенная возможность?». И&ПЭ.

{{cite journal}}: Для цитирования журнала требуется|journal=( помощь ) - ^ Jump up to: Перейти обратно: а б Андерсон, Роберт М.; Бьянки, Стивен В.; Голдберг, Лиза Р. (ноябрь – декабрь 2012 г.). «Превзойдет ли моя стратегия паритета рисков?» . Журнал финансовых аналитиков . 68 (6): 75–93. дои : 10.2469/faj.v68.n6.7 . Архивировано из оригинала 27 июня 2020 г. Проверено 1 июля 2019 г.

- ^ Jump up to: Перейти обратно: а б Шуефати, Ю.; Куаньяр, Ю. (2008). «На пути к максимальной диверсификации». Журнал управления портфелем . 34 (4): 40–51. дои : 10.3905/JPM.2008.35.1.40 . S2CID 49359548 .

- ^ Jump up to: Перейти обратно: а б Мартеллини, Л. (2008). «На пути к разработке лучших показателей акционерного капитала». Журнал управления портфелем . 34 (4): 1–8. дои : 10.3905/jpm.2008.709978 . S2CID 153889912 .

- ^ Аманда Уайт (9 марта 2010 г.). «Паритет рисков становится горько-сладким привкусом» . Топ-1000 фондов. Архивировано из оригинала 16 октября 2011 года . Проверено 18 октября 2011 г.

- ^ Майяр, Себастьян; Ронкалли, Тьерри; Тейлетче, Джером (сентябрь 2008 г.). «О свойствах портфелей равновзвешенных рисковых вкладов» . Рабочий документ . дои : 10.2139/ssrn.1271972 . ССНР 1271972 . Архивировано из оригинала 07 декабря 2021 г. Проверено 17 декабря 2021 г.

- ^ Питерс, изд. (декабрь 2008 г.). «Есть ли в вашем портфолио неприятный запах изо рта?: Выбор основных бета-версий». Перспектива первого квадранта . 5 (4).

- ^ Аллен, Грегори К. (февраль 2010 г.). «Подход к распределению активов на основе паритета рисков» (PDF) . Исследования Института инвестиций Каллана. Архивировано из оригинала (PDF) 30 сентября 2011 года . Проверено 18 октября 2011 г.

- ^ Jump up to: Перейти обратно: а б с Джастин Мундт (октябрь 2010 г.). «Определение паритета рисков». заместитель директора по информационным технологиям: 9.

{{cite journal}}: Для цитирования журнала требуется|journal=( помощь ) - ^ Грегори Д. Хаузер (ноябрь 2010 г.). «Паритет рисков: действительно сбалансированный портфель?» . Группа оценки фонда. Архивировано из оригинала 27 сентября 2015 г. Проверено 21 июня 2011 г.

- ^ Jump up to: Перейти обратно: а б Левелл, Кристофер А. (март 2010 г.). «Паритет рисков: в центре внимания спустя 50 лет» (PDF) . НЭПК. Архивировано из оригинала (PDF) 26 июня 2011 года . Проверено 18 октября 2011 г.

- ^ Голдуайт, Пол (октябрь 2008 г.). «Диверсификация и управление рисками: о чем нам говорит волатильность» (PDF) . Перспектива первого квадранта . 5 (3). Архивировано из оригинала (PDF) 15 марта 2016 г. Проверено 15 июня 2011 г.

- ^ Гриво-Миллиард, Теофиль; Ришар, Жан-Шарль; Ронкалли, Тьерри (1 сентября 2013 г.). «Быстрый алгоритм расчета многомерных портфелей паритета рисков». arXiv : 1311.4057 . Бибкод : 2013arXiv1311.4057G . дои : 10.2139/ssrn.2325255 . S2CID 8205817 . ССНН 2325255 .

{{cite journal}}: Для цитирования журнала требуется|journal=( помощь ) - ^ «Библиотека JavaScript для распределения портфеля» . github.com/lequant40 . Архивировано из оригинала 27 июня 2018 г. Проверено 10 июня 2017 г.

- ^ «riskparity.py: быстрое и масштабируемое проектирование портфелей паритета рисков с помощью TensorFlow 2.0» . github.com/dppalomar . Архивировано из оригинала 3 мая 2020 г. Проверено 31 июля 2019 г.

- ^ Чхве, Джэхёк. «PyFENG: Финансовый инжиниринг Python» . Индекс пакетов Python (PyPI) . Архивировано из оригинала 07 марта 2022 г. Получено 8 марта 2022 г. - через PyPI .

- ^ «Проектирование портфелей паритета рисков» . github.com/dppalomar . Архивировано из оригинала 6 января 2019 г. Проверено 31 июля 2019 г.

- ^ «Оптимизатор портфеля» . портфолиооптимизатор.io /. Архивировано из оригинала 3 января 2022 г. Проверено 11 ноября 2020 г.

- ^ Грегори К. Каллан (февраль 2010 г.). «Подход к распределению активов на основе паритета рисков» (PDF) . Исследования Института инвестиций Каллана. п. 2. Архивировано из оригинала (PDF) 30 сентября 2011 г. Проверено 21 июня 2011 г.

- ^ Jump up to: Перейти обратно: а б с Шварц, Стефани (апрель 2011 г.). «Паритет рисков: взгляд на долгосрочную перспективу» . И&ПЭ . Проверено 21 июня 2011 г.

- ^ Джон Плендер (30 января 2011 г.). «Следование за стадом рискует потерять капитал» . Файнэншл Таймс . Архивировано из оригинала 28 января 2016 года . Проверено 21 июня 2011 г.

- ^ «Пенсионный фонд Западных штатов, OPEIU, протокол – 10–12 декабря 2008 г.» (PDF) . Архивировано из оригинала (PDF) 4 марта 2016 г. Проверено 26 февраля 2014 г.

- ^ «Обзор инвестиций с паритетом рисков за 2014 г. – 21 октября 2014 г.» . Архивировано из оригинала 1 октября 2016 года . Проверено 22 сентября 2016 г.

- ^ Институциональный инвестор, The Last Frontier, Фрэнсис Дания, сентябрь 2010 г., стр. 7

- ^ «Модные фонды с паритетом рисков сильно ударили» . Уолл Стрит Джорнал . 27 июня 2013 года . Проверено 14 декабря 2023 г.

- ^ Jump up to: Перейти обратно: а б «AllianceBernstein планирует стратегию паритета рисков». Глобальные пенсии. 2 октября 2006 г.

{{cite journal}}: Для цитирования журнала требуется|journal=( помощь ) - ^ «Группа Clifton назначает нового менеджера по стратегиям паритета рисков». Письмо об управлении деньгами. 1 марта 2011 г.

{{cite journal}}: Для цитирования журнала требуется|journal=( помощь ) - ^ Макканн, Бейли. «Salient Partners запускает Salient Risk Parity Inde» . 21 августа 2012 г. Опалесковый. Архивировано из оригинала 27 августа 2012 года . Проверено 7 февраля 2013 г.

- ^ «Индекс существенного паритета рисков» . Салиент Партнерс ЛП. Архивировано из оригинала 16 марта 2012 г. Проверено 15 февраля 2012 г.

- ^ «Salient Partners представляет первый в отрасли индекс паритета рисков» . МаркетВотч . Архивировано из оригинала 2 марта 2014 года.

- ↑ Asset Management запускает фонд паритета рисков . Архивировано 9 мая 2021 г. на Wayback Machine , citywire.co.uk, 17 октября 2013 г.

- ^ [1] Архивировано 28 сентября 2015 г. в Wayback Machine , Allianz Global Investors, 22 января 2015 г.

- ^ Хенрик Гаде Йепсен (апрель 2011 г.). «Кейс-стади: АТП» . Инвестиции и пенсии Европа. [ постоянная мертвая ссылка ]

- ^ Дори, Ф.; Хойслер, Ф.; Стефановиц, Д. (2011). «(R)Эволюция распределения активов» (PDF) . Белая книга . [ постоянная мертвая ссылка ]

- ^ Аллен, Грегори К. (февраль 2010 г.). «Президент и директор по исследованиям». Исследование инвестиционного института Каллана .

- ^ Лайз, Элеонора (2 октября 2010 г.). «Насколько рискованны эти фонды с низким уровнем риска?» . Уолл Стрит Джорнал . Архивировано из оригинала 17 февраля 2022 года . Проверено 7 февраля 2013 г.

- ^ Jump up to: Перейти обратно: а б Коркери, Майкл (27 июня 2013 г.). «Модные фонды с паритетом рисков сильно ударили» . Уолл Стрит Джорнал . Архивировано из оригинала 31 декабря 2014 года . Проверено 31 июля 2013 г.

- ^ «Литературная библиотека» (PDF) . www.blackrock.com . Архивировано (PDF) из оригинала 23 сентября 2015 г. Проверено 30 июня 2015 г.

- ^ Кларк, Р.; де Сильва, Х.; Торли, С. (2002). «Портфельные ограничения и фундаментальный закон активного управления» (PDF) . Журнал финансовых аналитиков . 58 (5): 48–66. дои : 10.2469/faj.v58.n5.2468 . Архивировано (PDF) из оригинала 9 июня 2011 г. Проверено 15 июня 2011 г.

- ^ «PSERS модернизирует управление денежными средствами». Письмо об управлении деньгами. 18 октября 2010 г.: 4.

{{cite journal}}: Для цитирования журнала требуется|journal=( помощь ) - ^ Барри Б. Берр (18 января 2011 г.). «Висконсин выбирает пару на 600 миллионов долларов с паритетом риска». Пенсии и инвестиции.

{{cite journal}}: Для цитирования журнала требуется|journal=( помощь ) - ^ Фрэнсис Дания (сентябрь 2010 г.). «Последний рубеж». Институциональный инвестор .

- ^ Козловски, Роб (8 октября 2014 г.). «PennPSERS выделяет 900 миллионов долларов трем менеджерам» . Архивировано из оригинала 24 сентября 2015 г. Проверено 30 июня 2015 г.

- ^ Jump up to: Перейти обратно: а б Цянь, Э. (2006). «О финансовой интерпретации вкладов в риск: бюджеты рисков складываются». Журнал инвестиционного менеджмента (четвертый квартал).

- ^ Линдберг, К. (2009). «Оптимизация портфеля, когда ожидаемая доходность акций определяется подверженностью риску». Бернулли . 15 (2): 464–474. arXiv : 0906.2271 . Бибкод : 2009arXiv0906.2271L . дои : 10.3150/08-BEJ163 . S2CID 14583403 .

- ^ Нойрих, К. (апрель 2008 г.). «Альтернативная индексация с помощью мирового индекса MSCI».

{{cite journal}}: Для цитирования журнала требуется|journal=( помощь ) - ^ Jump up to: Перейти обратно: а б Маккрам, Дэн (20 сентября 2012 г.). «Инвесторы спешат за щитом «паритета рисков»» . Файнэншл Таймс . Архивировано из оригинала 22 сентября 2022 года . Проверено 14 января 2013 г.

- ^ Аппелл, Дуглас (30 ноября 2009 г.). «Бриджуотер под погодой; решение о« режиме депрессии »хорошие новости для конкурентов» . Пенсии и инвестиции: 1.

{{cite journal}}: Для цитирования журнала требуется|journal=( помощь ) - ^ айЦИО. «Инвестиционное исследование паритета рисков» . айЦИО . Архивировано из оригинала 9 сентября 2011 года . Проверено 12 сентября 2011 г.

- ^ Андерсон, Роберт М.; Бьянки, Стивен В.; Гольдберг, Лиза Р. (июль 2013 г.). «Решение о рычаге» (PDF) . Рабочий документ № 2013-01, Центр исследований в области управления рисками, Калифорнийский университет, Беркли . Архивировано из оригинала (PDF) 22 октября 2013 г.

- ^ Орр, Леанна (26 июля 2013 г.). «Стоит ли когда-либо использовать портфель?» . Главный инвестиционный директор Asset International . Архивировано из оригинала 28 сентября 2015 года . Проверено 27 июля 2013 г.

- ^ Эснесс, Клиффорд С. (зима 1996 г.). «Почему бы не 100% акций». Журнал управления портфелем . 22 (2): 29–34. дои : 10.3905/jpm.1996.29 . S2CID 154907850 .

- ^ Jump up to: Перейти обратно: а б «Паритет рисков или просто рискованно?|ai5000» . Май – июнь 2010 г. с. 27. Архивировано из оригинала 18 июня 2011 г. Проверено 15 июня 2011 г.

- ^ Инкер, Бен (март 2010 г.). «Скрытый риск портфелей с паритетом рисков» . Белая книга по ГМО. Архивировано из оригинала 12 мая 2013 г. Проверено 10 сентября 2017 г.

{{cite journal}}: Для цитирования журнала требуется|journal=( помощь ) - ^ Форести, Стивен Дж.; Раш, Майкл Э. (11 февраля 2010 г.). «Диверсификация, ориентированная на риск: использование кредитного плеча при распределении активов». Уилшир Консалтинг.

{{cite journal}}: Для цитирования журнала требуется|journal=( помощь ) - ^ «T&C США – Соответствие требованиям – BlackRock» (PDF) . БлэкРок . Проверено 30 июня 2015 г. [ постоянная мертвая ссылка ]

- ^ «Вид сверху: что круто, а что нет» . 8 марта 2013. Архивировано из оригинала 11 мая 2013 года . Проверено 8 марта 2013 г.

- ^ «Литературная библиотека» (PDF) . www.blackrock.com . Архивировано (PDF) из оригинала 23 сентября 2015 г. Проверено 30 июня 2015 г.

- ^ Тютюнджю, Р.Х.; Кениг, М. (2004). «Надежное распределение активов». Анналы исследования операций . 132 (1–4): 132–157. CiteSeerX 10.1.1.136.3697 . doi : 10.1023/B:ANOR.0000045281.41041.ed . S2CID 2669348 .