Выкуп акций

Эта статья нуждается в дополнительных цитатах для проверки . ( апрель 2024 г. ) |

Примеры и перспективы в этой статье могут не отражать мировую точку зрения на предмет . ( Октябрь 2018 г. ) |

Государственные налоговые поступления

Федеральные налоговые поступления

S&P 500 Выкуп акций

S&P 500 Дивиденды по индексу

Выкуп акций , также известный как обратный выкуп акций или обратный выкуп акций , представляет собой выкуп компанией собственных акций. [1] Он представляет собой альтернативный и более гибкий способ (по отношению к дивидендам ) возврата денег акционерам. [2] При использовании в сочетании с увеличением корпоративного левереджа обратный выкуп может привести к увеличению цен на акции. [3]

компании В большинстве стран корпорация может выкупить свои собственные акции, распределив денежные средства среди существующих акционеров в обмен на часть выпущенного в обращение капитала ; то есть денежные средства обмениваются на уменьшение количества акций в обращении . Компания либо выкупает выкупленные акции, либо оставляет их в качестве собственных акций , доступных для перевыпуска .

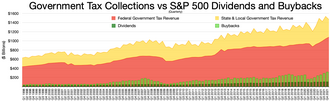

США В соответствии с корпоративным законодательством существует шесть основных методов обратного выкупа акций: открытый рынок, частные переговоры, право выкупа « пут », два варианта выкупа с самостоятельным предложением ( тендерное предложение с фиксированной ценой и голландский аукцион ) и ускоренный выкуп. [4] Более 95% программ обратного выкупа во всем мире осуществляются методом открытого рынка. [2] при этом компания объявляет программу обратного выкупа, а затем выкупает акции на открытом рынке (фондовой бирже). В конце 20-го и начале 21-го века произошел резкий рост объема обратного выкупа акций в Соединенных Штатах: долларов США 5 миллиардов в 1980 году выросли до 349 миллиардов долларов США в 2005 году. Крупные выкупы акций начались в Европе позже, чем в 2005 году. США, но в настоящее время это обычная практика во всем мире. [5]

Правило 10b-18 Комиссии по ценным бумагам и биржам США (SEC) устанавливает требования к выкупу акций в Соединенных Штатах. [6] Правило 10b-18 обеспечивает добровольную «безопасную гавань» от ответственности за манипулирование рынком в соответствии с разделами 9(a)(2) и 10(b) Закона о биржах ценных бумаг 1934 года . [7]

Цель

[ редактировать ]Компании обычно имеют два варианта использования прибыли. Во-первых, некоторая часть прибыли может быть распределена между акционерами в виде дивидендов или выкупа акций. Оставшаяся часть прибыли представляет собой нераспределенную прибыль , которая хранится внутри компании и используется для инвестирования в будущее компании, если можно определить прибыльные предприятия по реинвестированию нераспределенной прибыли. Однако иногда компании могут обнаружить, что часть или вся их нераспределенная прибыль не может быть реинвестирована для получения приемлемой прибыли.

Выкуп акций является альтернативой дивидендам. Когда компания выкупает собственные акции, она уменьшает количество акций, принадлежащих общественности. Уменьшение поплавка, [8] или публично торгуемых акций, означает, что даже если прибыль останется прежней, прибыль на акцию увеличится.

Помимо выплаты свободного денежного потока, выкупы также могут использоваться для того, чтобы сигнализировать о недооценке и/или воспользоваться ею. Если менеджер фирмы считает, что акции его фирмы в настоящее время торгуются ниже своей внутренней стоимости, он может рассмотреть возможность выкупа. Обратная покупка на открытом рынке, при которой не выплачивается премия сверх текущей рыночной цены, предлагает потенциально выгодную инвестицию для управляющего. То есть они могут выкупить недооцененные в настоящее время акции, дождаться, пока рынок скорректирует недооценку, в результате чего цены вырастут до внутренней стоимости акций, и перевыпустить их с прибылью. В качестве альтернативы они могут сделать тендерное предложение с фиксированной ценой, при этом часто предлагается премия сверх текущей рыночной цены; это посылает рынку сильный сигнал о том, что они считают, что капитал фирмы недооценен, что подтверждается их готовностью заплатить цену выше рыночной за выкуп акций. Однако ученые также предполагают, что выкупы иногда могут быть дешевым разговором и давать вводящий в заблуждение сигнал из-за гибкости выкупа. [9]

На вознаграждение руководителей компаний часто влияет обратный выкуп акций. Часть их вознаграждений может быть связана с их способностью достигать целевых показателей прибыли на акцию. Более того, все обратные выкупы акций повышают стоимость обещанных акций в рамках схем стимулирования акций. [10]

Выкуп акций позволяет избежать накопления чрезмерных сумм денежных средств в корпорации. Компании с высокой генерацией денежных средств и ограниченными потребностями в капитальных затратах будут накапливать денежные средства на балансе , что делает компанию более привлекательной целью для поглощения, поскольку денежные средства могут быть использованы для погашения долга, возникшего в результате приобретения. Поэтому стратегии борьбы с поглощениями часто включают поддержание скудного денежного баланса, а выкуп акций повышает цену акций, делая поглощение более дорогим. [11]

Методы

[ редактировать ]Открытый рынок

[ редактировать ]Наиболее распространенным методом выкупа акций в США является выкуп акций на открытом рынке, на который приходится почти 95% всех выкупов. Фирма объявляет, что она будет время от времени выкупать некоторые акции на открытом рынке , в зависимости от рыночных условий, и сохраняет за собой возможность решать, выкупать ли, когда и в каком объеме. Выкуп на открытом рынке может длиться месяцы или даже годы. Однако существуют ежедневные лимиты обратного выкупа, которые ограничивают количество акций, которые можно купить в течение определенного интервала времени, снова варьирующегося от месяцев до даже лет. Согласно правилу SEC 10b-18, эмитент не может приобретать более 25% среднедневного объема. [6]

Ускоренный выкуп акций (ASR)

[ редактировать ]Ускоренный выкуп акций (ASR) — это стратегия обратного выкупа акций, при которой компания выкупает большую часть своих публично торгуемых акций. Для осуществления сделки компании полагаются на специализированные инвестиционные банки. В типичной сделке ASR компания передает денежные средства авансом инвестиционному банку и заключает форвардный контракт на поставку своих акций в определенную дату в будущем в соответствии с правилами. Впоследствии банк занимает акции компании и возвращает эти акции обратно компании. Компании часто участвуют в программах ускоренного выкупа акций (ASR), если у них есть определенные убеждения относительно внутренней оценки компании или если у них есть обязательства по возврату капитала перед акционерами.

Тендер с фиксированной ценой

[ редактировать ]До 1981 года все тендерные предложения по выкупу осуществлялись с использованием тендерного предложения с фиксированной ценой . В этом предложении заранее указывается единая цена покупки, количество желаемых акций и продолжительность предложения с обязательным раскрытием информации . Предложение может быть обусловлено получением заявок на минимальное количество акций, а также может разрешать отзыв предложенных акций до истечения срока действия предложения. Акционеры решают, участвовать или нет, и если да, то какое количество акций предложить фирме по указанной цене. Зачастую должностные лица и директора не допускаются к участию в тендерных предложениях. Если количество предложенных акций превышает запрашиваемое количество, то компания покупает меньше, чем все акции, предложенные по покупной цене, пропорционально всем , кто предложил по покупной цене. Если количество предложенных акций меньше запрашиваемого количества, компания может принять решение о продлении срока действия предложения.

Голландский аукцион

[ редактировать ]Введение в 1981 году голландского аукциона обратного выкупа акций позволило использовать альтернативную форму тендерного предложения. В предложении на голландском аукционе указывается ценовой диапазон, в пределах которого в конечном итоге будут куплены акции. Акционерам предлагается предложить свои акции, если они того пожелают, по любой цене в пределах установленного диапазона. Затем фирма компилирует эти ответы, создавая кривую спроса на акции. [12] Цена покупки — это самая низкая цена, которая позволяет фирме купить количество акций, указанное в предложении, и фирма платит эту цену всем инвесторам, которые предложили цену по этой цене или ниже. Если количество предложенных акций превышает запрашиваемое количество, то компания покупает меньше, чем все акции, предложенные по цене покупки или ниже, пропорционально всем, кто предложил цену по цене покупки или ниже. Если выставлено слишком мало акций, то фирма либо отменяет предложение (при условии, что оно было обусловлено минимальным акцептом), либо выкупает все предложенные акции по максимальной цене.

Первой фирмой, воспользовавшейся голландским аукционом, была Todd Shipyards в 1981 году. [12]

Типы

[ редактировать ]Выборочный выкуп

[ редактировать ]В широком смысле, выборочный обратный выкуп — это такой вариант, при котором одинаковые предложения не делаются каждому акционеру, например, если предложения делаются только некоторым акционерам компании. В США не требуется специального одобрения акционеров для выборочного обратного выкупа. Однако в Великобритании схема должна быть сначала одобрена всеми акционерами или специальной резолюцией (требующей большинства в 75%) участников, в которой не голосуют продающие акционеры или их партнеры. Продающие акционеры не могут голосовать за специальную резолюцию об утверждении выборочного обратного выкупа. Уведомление акционерам о созыве собрания для голосования по выборочному обратному выкупу должно включать заявление с изложением всей существенной информации, имеющей отношение к предложению, хотя компании не обязательно предоставлять информацию, уже раскрытую акционерам, если это будет необходимо. необоснованно.

Другие типы

[ редактировать ]Компания также может выкупить акции, принадлежащие сотрудникам или наемным директорам компании или связанной компании или для них. Этот тип обратного выкупа, называемый «выкупом акций сотрудника», требует обычного решения. Листинговая компания также может выкупить свои акции в ходе биржевых торгов на фондовой бирже после принятия обычного решения, если количество акций превышает лимит 10/12. [13] Правила фондовой биржи применяются к «обратным выкупам на рынке». Листинговая компания также может покупать неликвидные пакеты акций у акционеров (так называемый «выкуп минимального пакета акций»). Для этого не требуется принятия решения, но купленные акции все равно должны быть аннулированы.

Экономический эффект

[ редактировать ]Выкуп акций критически оценивался с 1970-х годов, но после 1982 года Комиссия по ценным бумагам и биржам в значительной степени потворствовала им. Тогда в агентстве уже констатировали, "что большой объем выкупа акций будет манипулировать рынком". Только когда Правило 10b-18 было введено в действие в США, выкуп акций стал рассматриваться как «практически нерегулируемый».

По словам Леноры Палладино, экономиста Института Рузвельта , программы обратного выкупа акций являются «одним из драйверов нашей несбалансированной экономики, в которой корпоративные прибыли и выплаты акционерам продолжают расти, в то время как заработная плата типичных работников остается неизменной». [14]

В апреле 2022 года, после того как Starbucks вернула Говарда Шульца на пост временного генерального директора, он приостановил программу выкупа акций и заявил: «Это решение позволит нам больше инвестировать в наших сотрудников и наши магазины — единственный способ создать долгосрочную ценность для всех». заинтересованные стороны». [15]

Выкупы составляют небольшую часть объема торгов типичными акциями, поэтому их влияние на цену слишком мало, чтобы вызвать краткосрочное манипулирование ценами. Рост цен после выкупа является умеренным и в среднем не меняется на обратную сторону, что позволяет предположить, что небольшой рост цен после выкупа сигнализирует о хороших перспективах компаний. Также нет никаких доказательств того, что руководителям компаний, осуществляющих выкуп акций, переплачивают или что выкупы вытесняют ценные инвестиционные возможности. [16]

Ссылки

[ редактировать ]- ^ «Определение выкупа акций» . Инвестопедия .

- ^ Jump up to: а б Фернандес, Нуно (2014). Финансы для руководителей: практическое руководство для менеджеров . Издательство НПВ. ISBN 978-989-98854-0-0 . OCLC 878598064 .

- ^ «Как обратный выкуп акций и дешевый долг используются для повышения цен на акции» . Банковский обозреватель . Проверено 4 сентября 2022 г.

- ^ «Ускоренный выкуп акций (ASR)» .

- ^ Свидетельства более широкого использования обратного выкупа акций см. Бэгвелл, Лори Саймон и Джон Шовен , «Распределение денежных средств акционерам», 1989, Journal of Economic Perspectives , Vol. 3 № 3, Лето, 129–140.

- ^ Jump up to: а б «Правило 10б-18» . Инвестопедия . Проверено 10 апреля 2014 г.

- ^ «SEC.gov | Отдел торговли и рынков: Ответы на часто задаваемые вопросы относительно правила 10b-18 («Безопасная гавань» для выкупа эмитентом)» . sec.gov . Проверено 9 марта 2024 г.

- ^ "Плавать" . Инвестопедия . Проверено 20 ноября 2009 г.

- ^ Чан, Конан; Икенберри, Дэвид; Ли, Инму; Ван, Яньчжи (2010). «Выкуп акций как потенциальный инструмент введения инвесторов в заблуждение». Журнал корпоративных финансов . 16 (2): 137–158. дои : 10.1016/j.jcorpfin.2009.10.003 . hdl : 10203/25259 .

- ^ Редди, К.С., Нангия, В.К., и Агравал, Р. (2013). «Выкуп акций, сигнальный эффект и последствия для корпоративного управления: данные из Индии» . Азиатско-Тихоокеанский журнал исследований и инноваций в области менеджмента , 9 № 1, 107–124.

- ^ Jump up to: а б Бэгвелл, Лори Саймон, «Выкуп на голландских аукционах: анализ неоднородности акционеров», 1992, Journal of Finance , Vol. 47, № 1, 71–105.

- ^ Ограничение 10/12 относится к требованию ASIC о том, что компании выкупают не более 10% прав голоса в компании в течение 12 месяцев - «Обратный выкуп акций» , Австралийская комиссия по ценным бумагам и инвестициям.

- ^ «Изучение корпоративных приоритетов: влияние обратного выкупа акций на работников, сообщества и инвесторов» corpgov.law.harvard.edu . Проверено 6 апреля 2022 г.

- ^ Starbucks «Многолетний генеральный директор снова вернулся. На этот раз все по-другому» NPR . Проверено 6 апреля 2022 г.

- ^ Гость, Николас, Котари, С.П., и Венкат, Парт (2023). «Выкуп акций в суде: большая выборка доказательств динамики цен на акции, вознаграждения руководителей и корпоративных инвестиций» . Финансовый менеджмент .

Дальнейшее чтение

[ редактировать ]- Андриосопулос, Димитрис и Мезиана Ласфер. «Рыночная оценка обратного выкупа акций в Европе». Журнал банковского дела и финансов 55 (2015): 327–339. онлайн

- Джун, Сан Гён, Муквон Чон и Ральф А. Уоклинг. «Выкуп акций, исполнительные опционы и изменение благосостояния акционеров и держателей облигаций». Журнал корпоративных финансов 15.2 (2009): 212–229.

- Шумпетер: «Шесть путаниц, связанных с выкупом акций: объем выкупа акций американскими фирмами растет. Как и путаница вокруг них». Экономист, 31 мая 2018 г.

- Вессон Н., Б. В. Брювер и В. Д. Хамман. «Выкуп акций и поведение при выплате дивидендов: опыт Южной Африки». Южноафриканский журнал делового менеджмента 46.3 (2015): 43–54.