Проектное финансирование

Проектное финансирование — это долгосрочное финансирование инфраструктурных прогнозируемых и промышленных проектов, основанное на денежных потоках проекта, а не на балансах его спонсоров. Обычно структура финансирования проекта включает в себя ряд инвесторов в акционерный капитал , известных как «спонсоры», и «синдикат» банков или других кредитных учреждений, которые предоставляют кредиты для операции. Чаще всего это кредиты без права регресса , которые обеспечены активами проекта и выплачиваются полностью из денежных потоков проекта, а не из общих активов или кредитоспособности спонсоров проекта, решение частично поддерживается финансовым моделированием ; [1] см. Модель проектного финансирования . Финансирование обычно обеспечивается всеми активами проекта, включая приносящие доход контракты. Кредиторам проекта предоставляется право залога на все эти активы, и они могут взять на себя контроль над проектом, если у проектной компании возникают трудности с соблюдением условий кредита.

Как правило, для каждого проекта создается организация специального назначения , тем самым защищая другие активы, принадлежащие спонсору проекта, от пагубных последствий неудачи проекта . Будучи организацией специального назначения, проектная компания не имеет никаких активов, кроме проекта. Обязательства по вложению капитала со стороны владельцев проектной компании иногда необходимы для обеспечения финансовой устойчивости проекта или для уверенности кредиторов в приверженности спонсоров. Проектное финансирование зачастую более сложное, чем альтернативные методы финансирования. Традиционно проектное финансирование чаще всего использовалось в добывающей ( добывающей ) промышленности, транспортировке , [2] телекоммуникаций и энергетики, а также для спортивных и развлекательных заведений.

Идентификация и распределение рисков является ключевым компонентом проектного финансирования. Проект может быть подвержен ряду технических, экологических, экономических и политических рисков, особенно в развивающихся странах и на развивающихся рынках . Финансовые учреждения и спонсоры проекта могут прийти к выводу, что риски, присущие разработке и эксплуатации проекта, являются неприемлемыми (нефинансируемыми). «Несколько долгосрочных контрактов, таких как соглашения на строительство, поставку, закупку и концессию, а также различные структуры совместной собственности используются для согласования стимулов и сдерживания оппортунистического поведения любой стороны, участвующей в проекте». [3] Схемы реализации иногда называют « методами реализации проекта ». Финансирование этих проектов должно быть распределено между несколькими сторонами, чтобы распределить риск, связанный с проектом, и одновременно обеспечить прибыль каждой участвующей стороне. При разработке таких механизмов распределения рисков сложнее учитывать риски инфраструктурных рынков развивающихся стран, поскольку их рынки сопряжены с более высокими рисками. [4]

Более рискованный или более дорогой проект может потребовать ограниченного финансирования под поручительство спонсоров. Сложная структура проектного финансирования может включать в себя корпоративное финансирование , секьюритизацию , реальные опционы , страховые положения или другие виды повышения залогового обеспечения для смягчения нераспределенного риска. [3]

Источник

[ редактировать ]Кредитование с ограниченным правом требования использовалось для финансирования морских путешествий в Древней Греции и Риме . Его использование в инфраструктурных проектах восходит к развитию Панамского канала и было широко распространено в нефтегазовой промышленности США в начале 20 века. Однако проектное финансирование инфраструктурных схем высокого риска возникло в связи с разработкой нефтяных месторождений Северного моря в 1970-х и 1980-х годах. Ранее такие проекты осуществлялись посредством выпуска коммунальных или государственных облигаций или других традиционных структур корпоративного финансирования.

Финансирование проектов в развивающихся странах достигло пика примерно во время азиатского финансового кризиса , но последующий спад в промышленно развитых странах был компенсирован ростом в странах ОЭСР , в результате чего мировое проектное финансирование достигло пика примерно в 2000 году. Потребность в проектном финансировании остается высокой на протяжении всего периода мире, поскольку все больше стран нуждаются в увеличении поставок коммунальных услуг и инфраструктуры. В последние годы схемы проектного финансирования становятся все более распространенными на Ближнем Востоке , некоторые из которых включают исламское финансирование .

Новые структуры проектного финансирования возникли, главным образом, в ответ на возможности, предоставляемые долгосрочными контрактами на покупку электроэнергии, заключенными с коммунальными предприятиями и государственными организациями. Эти долгосрочные потоки доходов требовались правилами реализации PURPA . Эта политика привела к дальнейшему дерегулированию производства электроэнергии и, что особенно важно, к международной приватизации после внесения поправок в Закон о холдинговых компаниях коммунальных предприятий в 1994 году. Структура развивалась и формирует основу для энергетических и других проектов по всему миру.

Стороны проектного финансирования

[ редактировать ]В финансировании проекта участвуют несколько сторон в зависимости от типа и масштаба проекта. Наиболее распространенными сторонами проектного финансирования являются:

- Спонсор (обычно также инвестор в акционерный капитал)

- Кредиторы (включая старших кредиторов и/или мезонинные)

- Покупатель(и)

- Подрядчик и поставщик оборудования (традиционно EPC)

- Оператор

- Финансовые консультанты

- Технические консультанты

- Юридические консультанты

- Советники по рынку

- Консультанты по окружающей среде

- Инвесторы в акционерный капитал

- Регулирующие агентства

- Многосторонние агентства / Экспортно-кредитные агентства

- Страховые компании

- Хедж-провайдеры

Разработка проекта

[ редактировать ]Разработка проекта – это процесс подготовки нового проекта к коммерческой эксплуатации. Процесс можно разделить на три отдельных этапа:

- Предтендерный этап

- Этап переговоров по контракту

- Этап сбора денег

Финансовая модель

[ редактировать ]Финансовая модель строится спонсором как инструмент для проведения переговоров с инвестором и подготовки отчета об оценке проекта. Обычно это электронная таблица, предназначенная для обработки полного списка входных допущений и предоставления результатов, отражающих ожидаемое «реальное» взаимодействие между данными и расчетными значениями для конкретного проекта. При правильной разработке финансовая модель способна проводить анализ чувствительности , то есть рассчитывать новые результаты на основе ряда изменений данных.

Договорная основа

[ редактировать ]Типовую документацию по проектному финансированию можно свести к шести основным типам:

- Документы акционера/спонсора

- Документы проекта

- Финансовые документы

- Охранные документы

- Другие проектные документы

- Вклад директора/промоутера

Контракт на проектирование, закупки и строительство (EPC)

[ редактировать ]Наиболее распространенным контрактом на проектное финансирование строительства является контракт на проектирование, закупки и строительство (EPC). Контракт EPC обычно предусматривает обязательство подрядчика построить и сдать проектные объекты по фиксированной цене «под ключ», т.е. по определенной заранее установленной фиксированной цене, к определенной дате, в соответствии с определенными спецификациями и с определенные гарантии исполнения. EPC-контракт достаточно сложен с юридической точки зрения, поэтому проектной компании и EPC-подрядчику необходим достаточный опыт и знание сути проекта, чтобы избежать своих ошибок и минимизировать риски при исполнении контракта.

Условия EPC-контракта и контракта «под ключ» являются взаимозаменяемыми. EPC означает инжиниринг (проектирование), закупки и строительство. «Под ключ» основан на идее, что, когда владелец берет на себя ответственность за объект, все, что ему нужно сделать, это повернуть ключ, и объект будет функционировать по назначению. Альтернативными формами строительного контракта являются подход к управлению проектом и альянсный контракт. Основное содержание EPC-контракта:

- Описание проекта

- Цена

- Оплата (обычно по этапам)

- Дата завершения

- Гарантия завершения работ и заранее оцененные убытки (LD):

- Гарантия производительности и LD

- Крышка под LD

Договор на эксплуатацию и техническое обслуживание

[ редактировать ]Соглашение об эксплуатации и техническом обслуживании (ЭиТО) – это соглашение между проектной компанией и оператором. В соответствии с условиями соглашения об эксплуатации и техническом обслуживании проектная компания делегирует эксплуатацию, техническое обслуживание и зачастую управление производительностью проекта авторитетному оператору, имеющему опыт работы в отрасли. Оператором может быть один из спонсоров проектной компании или сторонний оператор. В других случаях проектная компания может самостоятельно осуществлять эксплуатацию и техническое обслуживание проекта и в конечном итоге может организовать техническую помощь опытной компании в соответствии с соглашением о технической помощи. Основное содержание договора на эксплуатацию и техническое обслуживание:

- Определение услуги

- Ответственность оператора

- Положение об оказываемых услугах

- Заранее оцененные убытки

- Положения о сборах

Концессионный акт

[ редактировать ]Соглашение между проектной компанией и организацией государственного сектора (организацией-заказчиком) называется концессионным договором. Концессионное соглашение предоставляет проектной компании право пользования государственным активом (например, земельным участком или переправой через реку) на определенный период. Договор концессии можно найти в большинстве проектов, в которых участвует правительство, например, в инфраструктурных проектах. Концессионное соглашение может быть подписано национальным/региональным правительством, муниципалитетом или организацией специального назначения, созданной государством для предоставления концессии. Примеры концессионных соглашений включают контракты на следующее:

- Платная дорога или туннель, концессионное соглашение по которым дает право взимать сборы/тарифы с населения или где платежи производятся заказчиком на основании использования населением.

- Транспортная система (например, железная дорога/метро), проезд в которой население оплачивает частной компании)

- Коммунальные проекты, где платежи производятся муниципалитетом или конечными пользователями.

- Порты и аэропорты, где платежи обычно производятся авиакомпаниями или судоходными компаниями.

- Другие проекты государственного сектора, такие как школы, больницы, правительственные здания, где платежи производятся заказчиком.

Соглашение акционеров

[ редактировать ]Соглашение акционеров (SHA) представляет собой соглашение между спонсорами проекта о создании компании специального назначения (SPC) в связи с разработкой проекта. Это самая основная структура, которой пользуются спонсоры в сделке проектного финансирования. Это соглашение между спонсорами и касается:

- Вливание уставного капитала

- Требования к голосованию

- Разрешение силы один

- Дивидендная политика

- Управление СПК

- Распоряжение и преимущественное право покупки

Договор купли-продажи

[ редактировать ]Соглашение о закупке — это соглашение между проектной компанией и заказчиком (стороной, которая покупает продукт/услугу, которую производит/поставляет проект). При проектном финансировании доход часто сокращается (а не продается на коммерческой основе). Соглашение о закупке регулирует механизм цены и объема, из которых формируется выручка. Целью этого соглашения является предоставление проектной компании стабильного и достаточного дохода для погашения долговых обязательств по проекту, покрытия эксплуатационных расходов и обеспечения определенной необходимой прибыли спонсорам.

Основными договорами купли-продажи являются:

- Контракт «бери или плати»: по этому контракту покупатель – на основе согласованной цены – обязан платить за продукт на регулярной основе, независимо от того, действительно ли покупатель принимает продукт.

- Соглашение о покупке электроэнергии : обычно используется в энергетических проектах на развивающихся рынках. Покупающей организацией обычно является государственная организация.

- Контракт «бери и плати»: покупатель платит только за взятый продукт на основе согласованной цены.

- Долгосрочный договор купли-продажи: покупатель соглашается принять согласованное количество продукта из проекта. Однако цена выплачивается на основе рыночных цен на момент покупки или согласованного рыночного индекса с учетом определенной минимальной (минимальной) цены. Обычно используется в горнодобывающей, нефтегазовой и нефтехимической проектах, где проектная компания хочет гарантировать, что ее продукция может быть легко продана на международных рынках, но покупатели не желают брать на себя ценовой риск.

- Контракт хеджирования: встречается на товарных рынках, например, в нефтяном проекте.

- Контракт на разницу: проектная компания продает свой продукт на рынке, а не покупателю или контрагенту, осуществляющему хеджирование. Однако если рыночная цена ниже согласованного уровня, покупатель выплачивает разницу проектной компании, и наоборот, если она превышает согласованный уровень.

- Контракт на пропускную способность: пользователь трубопровода соглашается использовать его для перевозки не менее определенного объема продукции и платить за это минимальную цену.

Договор поставки

[ редактировать ]Между проектной компанией и поставщиком необходимого сырья/топлива заключается договор на поставку.

Если у проектной компании есть контракт на закупку, контракт на поставку обычно составляется так, чтобы соответствовать общим условиям контракта на закупку, таким как продолжительность контракта, положения о форс-мажорных обстоятельствах и т. д.Объем поставок ресурсов, необходимых проектной компании, обычно связан с объемом производства проекта. Пример: в рамках соглашения PPA покупатель электроэнергии, которому электроэнергия не требуется, может попросить проект остановить электростанцию и продолжать платить за мощность – в таком случае проектная компания должна гарантировать, что ее обязательства по покупке топлива могут быть одновременно сокращены. Степень обязательств со стороны поставщика может варьироваться.

Основными договорами поставки являются:

1. Фиксированные или переменные поставки: поставщик соглашается предоставить проектной компании фиксированное количество поставок по согласованному графику или переменное количество поставок между согласованным максимумом и минимумом. Поставка может осуществляться по принципу «бери или плати» или «бери и плати».

2.Выделение продукции/резерва: поставщик выделяет всю продукцию из определенного источника, например, угольной шахты, собственного завода. Однако поставщик может не иметь никаких обязательств по производству какой-либо продукции, если не оговорено иное. Поставка также может осуществляться по принципу «бери или плати» или «бери и плати».

3. Бесперебойное снабжение: некоторые поставки, такие как газ, предлагаются на более дешевой бесперебойной основе – часто по трубопроводу, который также снабжает других потребителей.

4. Толлинговый договор: поставщик вообще не имеет никаких обязательств по поставке и может отказаться от этого, если поставки можно использовать с большей выгодой в другом месте. Однако плата за доступность должна быть оплачена проектной компании.

Кредитный договор

[ редактировать ]Между проектной компанией (заемщиком) и кредиторами заключается кредитный договор. Кредитный договор регулирует отношения между кредиторами и заемщиками. Он определяет основу, на которой кредит может быть получен и погашен, и содержит обычные положения, встречающиеся в договоре корпоративного кредита. Он также содержит дополнительные положения, охватывающие конкретные требования проекта и проектной документации.

Основные условия кредитного договора включают следующие положения.

- Прецедент общих условий

- Условия, предшествующие каждой просадке

- Период доступности, в течение которого заемщик обязан оплатить комиссию за обязательство

- Механика просадки

- Оговорка о процентах, взимаемая с маржой сверх базовой ставки

- Оговорка о погашении

- Финансовые ковенанты - расчет ключевых показателей/коэффициентов проекта и ковенантов

- Дивидендные ограничения

- Заявления и гарантии

- Пункт о незаконности

Межкредиторское соглашение

[ редактировать ]Межкредиторское соглашение согласовывается между основными кредиторами проектной компании.Это соглашение между основными кредиторами в связи с финансированием проекта. Основные кредиторы часто заключают межкредиторское соглашение, регулирующее общие условия и отношения между кредиторами в отношении обязательств заемщика.

Межкредиторское соглашение будет содержать следующие положения.

- Общие термины

- Порядок просадки

- Водопад денежного потока

- Ограничение возможности кредиторов изменять свои права

- Право голоса

- Уведомление о дефолтах

- Порядок использования средств на взыскание задолженности

- Если существует компонент мезонинного финансирования, условия субординации и другие принципы должны применяться между старшими поставщиками долговых обязательств и поставщиками мезонинных долговых обязательств.

Трехсторонний акт

[ редактировать ]Финансисты обычно требуют установления прямых отношений между собой и контрагентом по этому контракту, что достигается за счет использования трехстороннего договора (иногда называемого договором согласия, прямым соглашением или дополнительным соглашением ). Трехсторонний договор определяет обстоятельства, при которых финансисты могут «вмешаться» в проектные контракты, чтобы исправить любое неисполнение обязательств.

Трехсторонний договор обычно содержит следующее положение.

- Подтверждение обеспечения: подтверждение подрядчиком или соответствующей стороной того, что он согласен на то, чтобы финансист взял на себя обеспечение соответствующих проектных контрактов.

- Уведомление о неисполнении обязательств: обязательство соответствующего контрагента по проекту уведомлять кредиторов напрямую о неисполнении обязательств проектной компанией по соответствующему контракту.

- Права на вмешательство и продленные периоды: чтобы гарантировать, что кредиторы будут иметь достаточное уведомление/период, чтобы они могли исправить любое нарушение со стороны заемщика.

- Получение: подтверждение соответствующей стороной назначения кредиторами получателя по соответствующему договору и того, что получатель может продолжать исполнение обязательств заемщика по договору.

- Продажа актива: условия, на которых кредиторы могут передать права заемщика по соответствующему контракту.

Трехсторонний договор может привести к возникновению сложных вопросов для переговоров, но он является важным документом при финансировании проекта.

Соглашение об общих условиях

[ редактировать ]Соглашение между финансирующими сторонами и проектной компанией, в котором излагаются условия, общие для всех инструментов финансирования и взаимосвязей между ними (включая определения, условия, порядок использования средств, счета проекта, права голоса для отказа и внесения поправок). Соглашение об общих условиях значительно проясняет и упрощает использование нескольких источников финансирования проекта и гарантирует, что стороны имеют общее понимание ключевых определений и критических событий.

Условия использования

[ редактировать ]Соглашение между заемщиком и кредитором о стоимости, предоставлении и погашении долга.В перечне условий излагаются ключевые условия финансирования. Список условий обеспечивает ведущим организаторам основу для завершения утверждения кредита для гарантирования долга, обычно путем подписания согласованного списка условий. Обычно окончательный список условий прилагается к мандатному письму и используется ведущими организаторами для синдицирования долга.Обязательства кредиторов обычно подлежат дальнейшей детальной комплексной проверке и согласованию проектных соглашений и финансовых документов, включая обеспечительные документы. Следующим этапом финансирования являются переговоры по финансовым документам, и список условий в конечном итоге будет заменен окончательными финансовыми документами, когда проект достигнет финансового закрытия.

Базовая схема

[ редактировать ]

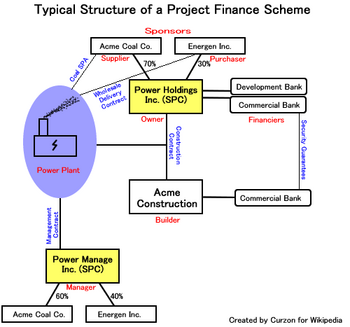

Например, компания Acme Coal Co. импортирует уголь. Energen Inc. поставляет энергию потребителям. Обе компании соглашаются построить электростанцию для достижения своих целей. Обычно первым шагом будет подписание меморандума о взаимопонимании , в котором будут изложены намерения двух сторон. За этим последует соглашение о создании совместного предприятия .

Acme Coal и Energen образуют SPC (Корпорацию специального назначения) под названием Power Holdings Inc. и делят между собой акции в соответствии с их вкладами. Acme Coal, будучи более авторитетной, вносит больший капитал и получает 70% акций. Energen — меньшая компания, ей принадлежат оставшиеся 30%. У новой компании нет активов.

Затем Power Holdings подписывает с Acme Construction контракт на строительство электростанции. Acme Construction является дочерней компанией Acme Coal и единственной компанией, обладающей ноу-хау для строительства электростанции в соответствии со спецификацией поставки Acme.

Электростанция может стоить сотни миллионов долларов. Для оплаты Acme Construction Power Holdings получает финансирование от банка развития и коммерческого банка . Эти банки предоставляют финансисту Acme Construction гарантию того, что компания сможет оплатить завершение строительства. Плата за строительство обычно выплачивается следующим образом: 10% авансом, 10% в середине строительства, 10% незадолго до завершения и 70% при передаче права собственности Power Holdings, которая становится владельцем электростанции.

Acme Coal и Energen создают Power Manage Inc., еще одну SPC, для управления предприятием. Конечной целью двух SPC (Power Holding и Power Manage) является, прежде всего, защита Acme Coal и Energen. Если на заводе произойдет катастрофа, потенциальные истцы не смогут предъявить иск Acme Coal или Energen и атаковать их активы, поскольку ни одна из компаний не владеет и не управляет заводом. Однако финансисты проекта могут признать это и потребовать своего рода материнскую гарантию для покрытия операционных обязательств в пределах оговоренных сумм.

Соглашение купли-продажи (SPA) между Power Manage и Acme Coal обеспечивает поставку сырья на электростанцию. Затем электроэнергия доставляется в Energen по договору оптовой поставки. Чистый денежный поток SPC Power Holdings (выручка от продаж за вычетом расходов) будет использован для погашения долгов перед финансистами.

Осложняющие факторы

[ редактировать ]Вышеизложенное представляет собой простое объяснение, которое не охватывает контракты на добычу, транспортировку и поставку угля, связанные с импортом угля (что само по себе может быть более сложным, чем схема финансирования), а также контракты на поставку электроэнергии потребителям. В развивающихся странах нет ничего необычного в том, что одно или несколько государственных учреждений являются основными потребителями проекта, беря на себя «распределение последней мили» среди потребляющего населения. Соответствующие соглашения о покупке между государственными органами и проектом могут содержать положения, гарантирующие минимальный отбор и тем самым гарантирующие определенный уровень доходов. В других секторах, включая автомобильный транспорт , правительство может взимать плату за дороги и собирать доходы, обеспечивая при этом гарантированную годовую сумму (наряду с четко указанными условиями роста и падения) для проекта. Это служит минимизации или устранению рисков, связанных со спросом на трафик для инвесторов проекта и кредиторов.

Миноритарные владельцы проекта могут пожелать использовать « внебалансовое » финансирование, при котором они раскрывают свое участие в проекте как инвестицию и исключают долг из финансовой отчетности, раскрывая его в виде сноски, связанной с инвестициями. В Соединенных Штатах это право определяется Советом по стандартам финансового учета . Многие проекты в развивающихся странах также должны быть покрыты страхованием военных рисков , которое покрывает акты враждебного нападения, заброшенные мины и торпеды, а также гражданские беспорядки, которые обычно не включены в «стандартные» страховые полисы. Сегодня некоторые измененные полисы, включающие терроризм, называются страхованием от терроризма или страхованием политических рисков . Во многих случаях внешний страховщик выдает гарантию исполнения , чтобы гарантировать своевременное завершение проекта подрядчиком.

В проектах, финансируемых государством, также могут использоваться дополнительные методы финансирования, такие как финансирование в виде дополнительных налогов или инициатива частного финансирования (PFI). Такие проекты часто регулируются планом капитального ремонта , который добавляет к процессу определенные возможности аудита и ограничения.

Финансирование проектов в странах с переходной и развивающейся рыночной экономикой является особенно рискованным из-за трансграничных проблем, таких как политические, валютные и правовые риски. [5] Поэтому в большинстве случаев требуется активное содействие со стороны правительства.

Права на участие

[ редактировать ]Права на вмешательство дают клиенту или назначенному третьему лицу право вмешаться, в частности, напрямую управлять услугами аутсорсинга или назначать нового оператора. Обстоятельства, при которых право на вмешательство может быть задействовано в договоре, могут включать неплатежеспособность поставщика , форс-мажорные обстоятельства, которые препятствуют или препятствуют предоставлению услуг на аутсорсинге, когда клиент считает, что существует существенный риск для предоставления услуг, или когда производительность не соответствует действительности. соответствовать определенному критическому уровню обслуживания. [6] Соответствующие положения в контракте могут предусматривать оплату сторонним поставщиком услуг любых дополнительных расходов, с которыми сталкивается клиент, и указывать, что обязательство поставщика по предоставлению услуг аннулируется или приостанавливается. [7]

Если обе стороны имеют пункт контракта, разрешающий право вмешательства, [8] тогда есть право, но не обязанность, [9] взять на себя задачу, которая идет не очень хорошо, или даже весь проект. Когда и как важно: «Каков процесс вступления в действие» должно быть четко определено в сопутствующей гарантии . [10]

Примером того, как иногда возникают нерешительность в отношении реализации этого права, является сообщение BBC в 2018 году о том, что районный совет Уилдена в Восточном Суссексе «рассматривает возможность осуществления «шага в правах» по своему контракту о сборе мусора с Киром из-за…» [11]

Стейблер отмечает, что в случае принятия права на вмешательство важно установить, какие элементы процесса являются критически важными для бизнеса, и обеспечить, чтобы им был присвоен высший приоритет при реализации вмешательства. [6]

См. также

[ редактировать ]- Уполномоченный ведущий организатор

- Европейский экспертный центр ГЧП (EPEC)

- Договор купли-продажи электроэнергии

- Модель проектного финансирования

Ссылки

[ редактировать ]- ^ См. в целом Скотт Хоффман, Закон и бизнес международного проектного финансирования (3-е, 2007 г., Cambridge Univ. Press).

- ^ Карденас, И.; Вордейк, Х; Герт, Д. (2018). «Не только управление проектом. Увеличение финансирования и обеспечение финансирования транспортной инфраструктуры. Результаты анализа важности» . Европейский журнал исследований транспорта и инфраструктуры . 18 (4). дои : 10.18757/ejtir.2018.18.4.3261 .

- ^ Jump up to: а б Марко Зорге, Природа кредитного риска в проектном финансировании , Ежеквартальный обзор BIS , декабрь 2004 г., стр. 91.

- ^ Ко, Джэ Мён (2018) Финансирование зеленой инфраструктуры: институциональные инвесторы, ГЧП и проекты, подлежащие банковскому финансированию , Пэлгрейв Макмиллан, стр. 109-130.

- ^ Неупане, Закон. «Трансграничные риски проектного финансирования в Непале» . Юридическая компания Неупане . Проверено 9 октября 2012 года .

- ^ Jump up to: а б Стейблер, Дж., «Права на вмешательство – действительно имеет значение план, а не положение» , опубликовано 25 марта 2009 г., по состоянию на 11 мая 2009 г., ранее http://alsbridge.eu/knowledge/articles.html?id= 161 , больше не доступен онлайн

- ^ Уиллис А. и Макфарлейн А., Прекращение действия и права вступления в силу , DLA Piper, по состоянию на 26 апреля 2020 г.

- ^ «Выступление сэра Дэвида Клементи перед Oxford Media» . BBC.com . 18 марта 2019 г.

Надзор за BBC, включая право вмешательства.

- ^ Дэвид Браун (1 апреля 2016 г.). «Залоговые гарантии и права третьих лиц» . Журнал ФКА .

- ^ «Неплатежеспособность договаривающейся стороны – примерное руководство» . 13 сентября 2013 г.

- ^ «BBC Live: Юго-Восток» . Новости Би-би-си . 9 июля 2018 г.

Внешние ссылки

[ редактировать ]- Скотт Л. Хоффман - Закон и бизнес международного проектного финансирования, 3-е издание

- Э. Р. Йескомб - Принципы проектного финансирования

- Проектное финансирование проектов государственно-частного партнерства (ГЧП)

- Эндрю Файт - Введение в проектное финансирование

- Грэм Д. Винтер, Гарет Прайс - Проектное финансирование: юридическое руководство

- Стефано Гатти - Проектное финансирование в теории и практике

| Базы данных органов управления : Национальные |

|---|