Валютный кризис

Валютный реальным кризис является разновидностью финансового кризиса и часто ассоциируется с экономическим кризисом . Валютный кризис повышает вероятность банковского кризиса или кризиса дефолта . Во время валютного кризиса стоимость долга, выраженного в иностранной валюте, резко вырастет по сравнению со снижением стоимости национальной валюты. страны Обычно существуют сомнения относительно того, имеет ли центральный банк достаточные валютные резервы страны для поддержания фиксированного обменного курса , если таковые имеются.

Кризис часто сопровождается спекулятивной атакой на валютном рынке. Валютный кризис возникает в результате хронического дефицита платежного баланса , поэтому его еще называют кризисом платежного баланса . Часто такой кризис завершается девальвацией валюты . Финансовые учреждения и правительство будут бороться за выполнение долговых обязательств, и может последовать экономический кризис. Причинно-следственная связь действует и в другую сторону. Вероятность валютного кризиса возрастает, когда страна переживает банковский кризис или кризис дефолта. [ 1 ] [ 2 ] в то время как эта вероятность ниже, когда в экономике регистрируются высокие темпы роста ВВП и высокий уровень валютных резервов. [ 3 ] Чтобы компенсировать ущерб, причиненный банковским кризисом или кризисом дефолта, центральный банк часто увеличивает эмиссию валюты , что может уменьшить резервы до точки, когда фиксированный обменный курс нарушается. Связь между валютным, банковским кризисом и кризисом дефолта увеличивает вероятность возникновения двойных или даже тройных кризисов, в результате которых экономические издержки каждого отдельного кризиса увеличиваются. [ 4 ]

Валютные кризисы могут быть особенно разрушительными для малых открытых экономик или для более крупных, но недостаточно стабильных. Правительства часто берут на себя роль отражения таких атак, удовлетворяя избыточный спрос на данную валюту, используя собственные валютные резервы страны или ее иностранные резервы (обычно в долларах США , евро или фунтах стерлингов ). Валютные кризисы влекут за собой большие, измеримые издержки для экономики, но способность предсказывать сроки и масштабы кризисов ограничена теоретическим пониманием сложных взаимодействий между макроэкономическими показателями, ожиданиями инвесторов и государственной политикой. [ 5 ] Валютный кризис может также иметь политические последствия для власть имущих. После валютного кризиса более вероятна смена главы правительства и смена министра финансов и/или управляющего центральным банком. [ 6 ]

Валютный кризис обычно рассматривается как часть финансового кризиса. Каминский и др. (1998), например, определяют валютный кризис как ситуацию, когда средневзвешенное ежемесячное процентное снижение обменного курса и ежемесячное процентное снижение валютных резервов превышает среднее значение более чем на три стандартных отклонения. Франкель и Роуз (1996) определяют валютный кризис как номинальное обесценивание валюты не менее чем на 25%, но также определяют как минимум 10%-ное увеличение темпа обесценивания. В целом, валютный кризис можно определить как ситуацию, когда участники валютного рынка осознают, что привязка обменного курса вот-вот рухнет, вызывая спекуляции против привязки, которая ускоряет крах и вызывает девальвацию или повышение курса. [ нужна ссылка ]

Рецессии, связанные с валютными кризисами, включают гиперинфляцию в Веймарской республике , экономический кризис 1994 года в Мексике , азиатский финансовый кризис 1997 года , российский финансовый кризис 1998 года , Великую депрессию в Аргентине 1998–2002 годов , а также валютные кризисы в Венесуэле и Турции в 2016 году и соответствующий им социально-экономический коллапс. .

Теории

[ редактировать ]Валютные кризисы и кризисы суверенного долга , которые происходят все чаще после латиноамериканского долгового кризиса 1980-х годов, вдохновили на огромное количество исследований. Было несколько «поколений» моделей валютных кризисов. [ 7 ]

Первое поколение

[ редактировать ]«Первое поколение» моделей валютных кризисов началось с Полом Кругманом модели адаптации спекулятивных Стивена Саланта и Дейла Хендерсона. атак на рынке золота [ 8 ] В своей статье [ 9 ] Кругман утверждает, что внезапная спекулятивная атака на фиксированный обменный курс, даже если она выглядит иррациональным изменением ожиданий, может стать результатом рационального поведения инвесторов. Это происходит, если инвесторы предвидят, что правительство имеет чрезмерный дефицит, что приводит к нехватке ликвидных активов или «более твердой» иностранной валюты, которую оно может продать для поддержки своей валюты по фиксированному курсу. Инвесторы готовы продолжать удерживать валюту до тех пор, пока они ожидают, что обменный курс останется фиксированным, но они массово бегут от валюты , когда ожидают, что привязка вот-вот закончится.

Второе поколение

[ редактировать ]«Второе поколение» моделей валютных кризисов начинается с статьи Обстфельда (1986). [ 10 ] В этих моделях сомнения относительно того, готово ли правительство поддерживать привязку обменного курса, приводят к множественным равновесиям , предполагая, что самоисполняющиеся пророчества могут быть возможны. В частности, инвесторы ожидают условных обязательств со стороны правительства, и если дела пойдут достаточно плохо, привязка не будет поддерживаться. Например, во время кризиса ERM 1992 года Великобритания переживала экономический спад, в то время как Германия переживала процветание из-за воссоединения. В результате немецкий Бундесбанк повысил процентные ставки, чтобы замедлить рост. Чтобы сохранить привязку к Германии, Банку Англии было бы необходимо еще больше замедлить экономику Великобритании, также повысив процентные ставки. Поскольку Великобритания уже переживала спад, повышение процентных ставок привело бы к дальнейшему увеличению безработицы, и инвесторы ожидали, что британские политики не захотят поддерживать привязку. В результате инвесторы атаковали валюту, и Великобритания покинула привязку.

Третье поколение

[ редактировать ]Модели валютных кризисов «третьего поколения» исследовали, как проблемы в банковской и финансовой системе взаимодействуют с валютными кризисами и как кризисы могут иметь реальные последствия для остальной экономики. [ 11 ] Маккиннон и Пилл (1996), Кругман (1998), Корсетти , Пезенти и Рубини (1998) предположили, что «чрезмерное заимствование» банками для финансирования кредитования с моральным риском является формой скрытых государственных долгов (в той степени, в которой правительства готовы оказать финансовую помощь). несостоятельные банки). [ нужна ссылка ] Раделет и Сакс (1998) предположили, что самореализующаяся паника, охватывающая финансовых посредников, приводит к ликвидации долгосрочных активов, что затем «подтверждает» панику. [ нужна ссылка ]

Чанг и Веласко (2000) утверждают, что валютный кризис может вызвать банковский кризис, если у местных банков есть долги, выраженные в иностранной валюте. [ 12 ] Бернсайд, Эйхенбаум и Ребело (2001 и 2004) утверждают, что правительственная гарантия банковской системы может дать банкам стимул брать на себя внешний долг, делая как валюту, так и банковскую систему уязвимыми для атак. [ 13 ] [ 14 ]

Кругман (1999) [ 15 ] в попытке объяснить азиатский финансовый кризис предположил еще два фактора : (1) балансы фирм влияют на их способность тратить, и (2) потоки капитала влияют на реальный обменный курс. (Он предложил свою модель как «еще одного кандидата на моделирование кризиса третьего поколения» (стр. 32)). Однако банковская система не играет никакой роли в его модели.

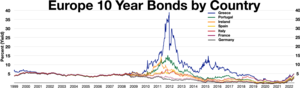

Кризис еврозоны как кризис платежного баланса

[ редактировать ]

По мнению некоторых экономистов, кризис еврозоны на самом деле был кризисом платежного баланса или, по крайней мере, его можно рассматривать как минимум в такой же степени, как финансовый кризис. [ 17 ] Согласно этой точке зрения, приток капитала из частных фондов произошел в годы бума, предшествовавшие этому кризису, в страны Южной Европы или на периферии еврозоны , включая Испанию , Ирландию и Грецию ; этот огромный поток финансировал огромное превышение расходов над доходами, то есть пузыри , в частном секторе, государственном секторе или в обоих. Затем, после мирового финансового кризиса 2007–2008 годов , приток капитала внезапно прекратился , что в некоторых случаях даже привело к полному развороту, то есть бегству капитала . [ 18 ]

Другие, например, некоторые последователи школы современной денежной теории (ММТ), утверждают, что в регионе с собственной валютой не может быть кризиса платежного баланса, поскольку существует механизм, система TARGET2 , который гарантирует, что член еврозоны страны всегда могут финансировать дефицит своего текущего счета. [ 19 ] [ 20 ] Эти авторы не утверждают, что дисбалансы текущего счета в еврозоне не имеют значения, а просто утверждают, что валютный союз не может иметь собственно кризис платежного баланса. [ 21 ] Некоторые авторы, рассматривающие кризис с точки зрения MMT, утверждают, что те авторы, которые определяют кризис как «кризис платежного баланса», меняют значение этого термина. [ 20 ] [ 22 ]

См. также

[ редактировать ]- Альтерглобализация - Социальное движение

- ATTAC (Ассоциация по налогообложению финансовых транзакций в помощь гражданам) – французская группа по защите налоговых прав.

- Центральные банки, выпускающие валюту - государственный орган, управляющий валютной и денежно-кредитной политикой.

- Валютная интервенция – Операция денежно-кредитной политики

- Валютная война . Конкуренция между странами за получение конкурентного преимущества путем манипулирования денежной массой.

- Налог на валютные операции – Форма налога

- Долговой кризис - ситуация, в которой правительство не может погасить свой долг.

- Экономический коллапс . Серьезные и продолжительные экономические проблемы.

- Непомерная привилегия – экономическая выгода страны с резервной валютой

- Финансовый кризис - ситуация, при которой финансовые активы внезапно теряют большую часть своей номинальной стоимости.

- Финансовый рынок - общий термин для всех рынков, на которых торговля осуществляется с использованием капитала.

- Налог на финансовые операции – Форма налога

- Колебания обменных курсов - курс, по которому одна валюта будет обмениваться на другую.

- Валютный контроль – контроль, налагаемый правительством на покупку/продажу иностранной валюты.

- Валютный рынок – глобальная децентрализованная торговля международными валютами.

- Движение за глобальную справедливость — сеть организованных усилий по обеспечению международного правосудия.

- Юбилей 2000 г. – Международное движение за списание долгов стран третьего мира к 2000 г.

- Кризис ликвидности – Острая нехватка ликвидности

- Денежный рынок - тип финансового рынка, предоставляющего краткосрочные средства.

- Пол Бернд Спан - немецкий экономист.

- Налог на Спан – вид налога на валютные операции.

- Спекуляция – участие в рискованных финансовых операциях.

- Спекулятивная атака – стремительная продажа ненадежных активов ранее неактивными спекулянтами и соответствующее приобретение некоторых ценных активов.

- Внезапная остановка (экономика)

- Спекуляции на валютных рынках – Глобальная децентрализованная торговля международными валютами

- Налог Тобина - Форма налога

Сопутствующие экономические кризисы

[ редактировать ]Ссылки

[ редактировать ]- ^ Камински, Грасиела Л.; Рейнхарт, Кармен М. (1999). «Двойной кризис: причины проблем банковского дела и платежного баланса». Американский экономический обзор . 89 (3): 473–500. CiteSeerX 10.1.1.321.5821 . дои : 10.1257/aer.89.3.473 . S2CID 5960798 .

- ^ Рейнхарт, Кармен М. (2002). «Дефолт, валютный кризис и суверенные кредитные рейтинги» (PDF) . Экономический обзор Всемирного банка . 16 (2): 151–170. дои : 10.1093/wber/16.2.151 .

- ^ Камба-Креспо, Альфонсо; Гарсиа-Соланес, Хосе; Торрехон-Флорес, Фернандо (7 июля 2021 г.). «Обрывы текущего счета и периоды стабильности в глобальной перспективе» . Прикладной экономический анализ . 30 (88): 1–17. дои : 10.1108/AEA-02-2021-0029 . S2CID 237827555 .

- ^ Фенстра, Роберт Кристофер; Тейлор, Алан М. (2014). Международная макроэкономика (3-е изд.). Обучение Макмиллана. п. 352. ИСБН 9781429278430 .

- ^ Федеральный резервный банк Сан-Франциско, Валютный кризис , сентябрь 2011 г.

- ^ Франкель, Джеффри А. (2005). «Лекция Манделла-Флеминга: Слабый валютный крах в развивающихся странах». Документы сотрудников МВФ . 52 (2): 149–192. дои : 10.2307/30035893 . JSTOR 30035893 . S2CID 154951242 .

- ^ Крейг Бернсайд, Мартин Эйхенбаум и Серджио Ребело (2008), « Модели валютного кризиса », Новый экономический словарь Пэлгрейва , 2-е изд.

- ^ Салант, Стивен; Хендерсон, Дейл (1978). «Рыночные ожидания государственной политики и цены на золото». Журнал политической экономии . 86 (4): 627–48. дои : 10.1086/260702 . S2CID 677477 .

- ^ Кругман, Пол (1979). «Модель кризиса платежного баланса». Журнал денег, кредита и банковского дела . 11 (3): 311–25. дои : 10.2307/1991793 . JSTOR 1991793 .

- ^ Обстфельд, Морис (1986). «Рациональные и самореализующиеся кризисы платежного баланса». Американский экономический обзор . 76 (1): 72–81. JSTOR 1804128 .

- ^ Чанг, Р.; Веласко, А. (2001). «Модель валютных кризисов на развивающихся рынках». Ежеквартальный экономический журнал . 116 (2): 489–517. CiteSeerX 10.1.1.319.6858 . дои : 10.1162/00335530151144087 .

- ^ Чанг, Р.; Веласко, А. (2000). «Финансовая хрупкость и режим обменного курса» (PDF) . Журнал экономической теории . 92 : 1–34. дои : 10.1006/jeth.1999.2621 . hdl : 10419/100855 .

- ^ Бернсайд, К.; Эйхенбаум, М.; Ребело, С. (2001). «Хеджирование и финансовая нестабильность в режимах фиксированного обменного курса» (PDF) . Европейское экономическое обозрение . 45 (7): 1151–93. дои : 10.1016/s0014-2921(01)00090-3 .

- ^ Бернсайд, К.; Эйхенбаум, М.; Ребело, С. (2004). «Государственные гарантии и самоосуществляющиеся спекулятивные атаки». Журнал экономической теории . 119 : 31–63. CiteSeerX 10.1.1.199.7437 . дои : 10.1016/j.jet.2003.06.002 .

- ^ Балансы, проблема трансфертов и финансовые кризисы. Международные финансы и финансовые кризисы: очерки в честь Роберта П. Флада-младшего. Бостен: Kluwer Academic, 31–44.

- ^ Корсетти, Джанкарло; Эрдже, Айтор; Уу, Тимоти (июль 2020 г.). «Кредитование официального сектора во время кризиса еврозоны» . Обзор международных организаций . 15 (3). Рисунок 3. doi : 10.1007/s11558-020-09388-9 . S2CID 225624817 . Проверено 5 апреля 2023 г.

- ^ Избранные источники о рассмотрении кризиса еврозоны как кризиса платежного баланса:

- Кругман, Пол (23 сентября 2011 г.). «Истоки еврокризиса» . Нью-Йорк Таймс .

- Кругман, Пол (7 ноября 2011 г.). «Принятие желаемого за действительное и дорога к Еврогеддону» . Нью-Йорк Таймс .

- Кругман, Пол (25 февраля 2012 г.). «Реалии европейского кризиса» . Нью-Йорк Таймс .

- Кругман, Пол (14 сентября 2013 г.). «Но где мой Феникс?» . Нью-Йорк Таймс .

- Кругман, Пол (26 августа 2014 г.). «Валютные режимы, потоки капитала и кризисы». Экономический обзор МВФ . 62 (4): 470–493. дои : 10.1057/imfer.2014.9 . S2CID 28301149 .

- Вольф, Мартин (10 апреля 2012 г.). «Почему Бундесбанк ошибается» . Файнэншл Таймс .

- Дэвис, Гэвин (6 ноября 2011 г.). «Еврозона отделяется от мира» . Файнэншл Таймс .

- Верма, Сид (8 ноября 2011 г.). «Кризис еврозоны как проблема платежного баланса» . Файнэншл Таймс . Файнэншл Таймс Альфавилль .

- Авент, Райан (28 ноября 2011 г.). «Кто убил еврозону?» . Экономист .

- Никсон, Саймон (2 декабря 2012 г.). «Единство евро продолжает бросать вызов медведям» . Уолл Стрит Джорнал .

- Зинн, Ханс Вернер (3 октября 2011 г.). «Как спасти евро: десять заповедей» . Вокс .

- Пизани-Ферри, Жан ; Мерлер, Сильвия (2 апреля 2012 г.). «Внезапные остановки в еврозоне» . Вокс .

- Алессандрини, Пьетро; Халлетт, Эндрю Хьюз; Пресбитеро, Андреа Ф; Фратианни, Микеле (16 мая 2012 г.). «Кризис еврозоны: финансовая хрупкость, внешние дисбалансы или и то, и другое?» . Вокс .

- Мансори, Каш (22 сентября 2011 г.). «Что на самом деле вызвало кризис еврозоны? Часть 1» . Уличный фонарь.

- Мансори, Каш (27 сентября 2011 г.). «Что на самом деле вызвало кризис еврозоны? Часть 2» . Уличный фонарь.

- Майер, Томас (26 октября 2011 г.). Бетчер, Барбара (ред.). «Монитор ЕС 88: скрытый кризис платежного баланса Еврозоны» (PDF) . Дойче Банка Исследование . Архивировано из оригинала (PDF) 7 декабря 2013 года . Проверено 19 июня 2013 г. .

- «Специальный выпуск форума CESifo, январь 2012 г.» . CES ifo Group Мюнхен. 2012. Архивировано из оригинала 30 июля 2013 г. Проверено 20 мая 2013 г. .

- ^ Пизани-Ферри, Жан ; Мерлер, Сильвия (2 апреля 2012 г.). «Внезапные остановки в еврозоне» . Вокс . Аккоминотти, Оливье; Эйхенгрин, Барри (14 сентября 2013 г.). «Мать всех внезапных остановок: потоки капитала и развороты в Европе, 1919–1932 годы» . Вокс .

- ^ Рэй, Рэндалл (16 июля 2012 г.). «MMT И ЕВРО: виноваты ли в катастрофе евро дисбалансы текущих счетов? Часть 2» . Экономонитор .

- ^ Перейти обратно: а б Пилкингтон, Филип (2 сентября 2013 г.). «Игра в Шалтая-Болтая: подробнее об определении понятия «кризис платежного баланса» » . Исправление экономистов .

- ^ Рэй, Рэндалл (12 июля 2012 г.). «MMT И ЕВРО: виноваты ли в катастрофе евро дисбалансы текущих счетов? Часть 1» . Экономонитор .

- ^ Пилкингтон, Филип (31 августа 2013 г.). «Может ли в стране без валюты случиться валютный кризис?» . Исправление экономистов .