Банковское дело как услуга

Эта статья может быть написана в стиле, который слишком абстрактен, чтобы быть понятным широкой аудитории . ( январь 2018 г. ) |

Банковское дело как услуга ( BaaS ) — это предоставление банковских продуктов (таких как текущие счета и кредитные карты) небанковским третьим лицам через API . [ 1 ]

Описание

[ редактировать ]Будучи сетью создания ценности , BaaS стремится к плавной интеграции как можно большего количества поставщиков услуг в один комплексный процесс для эффективного и своевременного предоставления финансовых услуг. Подразумевается, что BaaS будет включать в себя определенные функции в дополнение к предоставлению финансовых услуг. Должны быть средства для управления, развертывания и доставки среды услуг. Разумеется, услуги должны юридически соответствовать банковскому законодательству в регионах, где они предоставляются, при этом (по крайней мере) одно участвующее в процессе лицо должно иметь банковскую лицензию. Крайне важно убедиться в наличии надлежащих механизмов обеспечения безопасности, таких как надежная аутентификация и дополнительные меры для защиты конфиденциальной информации от несанкционированного доступа на протяжении всего процесса. Эти механизмы безопасности должны соответствовать законам о защите данных соответствующих юрисдикций. С распространением и признанием BaaS появление и быстрый рост FinTech можно ожидать. FinTech — это «бизнес, целью которого является предоставление финансовых услуг с использованием программного обеспечения и современных технологий». [ 2 ]

Стек на основе API

[ редактировать ]

Скиннер предложил трехуровневое представление стека BaaS. [ 3 ] В этом стеке базовая инфраструктура как услуга предоставляется традиционным, лицензированным и регулируемым банком. Над этим банком будет располагаться централизованный уровень промежуточного программного обеспечения , который Скиннер называет «банком как услугой». К банку как услуге добавляется группа декомпозированных банковских услуг, состоящая из экосистемы финтех-стартапов и поставщиков услуг.

С помощью этой технологии на базе BaaS-платформы возможно создание FinTech-банков, которые смогут улучшить банковские процессы и обеспечить повышенное удобство для банковских клиентов. В таком созвездии финтех-банки получают возможность напрямую конкурировать с банками, предлагая основные банковские услуги без необходимости создания всех необходимых продуктов. Банк на основе API в качестве сервисной платформы служит серверной частью, на которой размещаются автономные независимые финтех-стартапы и легко интегрируется с любым существующим бэк-офисом традиционных банков. Это позволяет небанковским организациям легко и с минимальными затратами запускать дополнительные финансовые продукты и выходить на дополнительные рынки. [ 3 ]

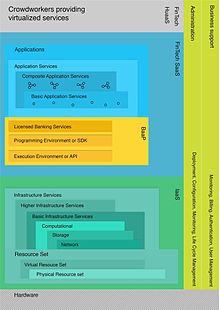

Облачный стек

[ редактировать ]Динамичное развитие и рост в мире FinTech сделали стек «Банк как услуга» на основе API устаревшим в условиях, когда технологические компании теперь владеют лицензиями на работу в качестве регулируемых банков, тем самым устраняя зависимость от классических банков. С учетом новых разработок в области финансовых технологий и услуг стек «Банковское дело как услуга» может быть переопределен по аналогии со стеком «Облако». [ 1 ] [ 4 ]

Инфраструктура как услуга (IaaS)

[ редактировать ]Уровень инфраструктуры как услуги (IaaS) предоставляет базовые инфраструктурные услуги через поставщика IaaS. Большинство этих сервисов будут доступны по запросу и не обязательно должны быть услугами FinTech (например, Amazon Web Services или OVH ). Этот уровень будет включать сервер и коммуникационное оборудование ( физический уровень ).

Банковское дело как платформа (BaaP)

[ редактировать ]На вершине модели IaaS будет банковская деятельность в качестве поставщика платформы (BaaP). BaaP будет банком, который имеет полную лицензию или использует лицензированные банковские услуги внешнего регулируемого банка. Декомпозированные банковские услуги (FinTech SaaS), по сути, подключены к этому уровню. Безопасность данных играет решающую роль в BaaP. Существует потребность в функциях мониторинга, которые обеспечат бесперебойную и безопасную работу между приложениями и доменами посредством безопасной аутентификации.

Финтех SaaS

[ редактировать ]FinTech SaaS (программное обеспечение как услуга) относится ко всем атомарным или составным финансовым услугам на основе программного обеспечения, которые доступны по требованию. Когда эти услуги предоставляются через BaaP, они должны соответствовать спецификациям API BaaP. Службы могут быть либо физически развернуты в домене BaaP, либо работать извне. Это дает возможность подключить финансовые услуги других банков к BaaP для создания новых составных сервисов приложений. В результате традиционные банковские услуги теперь можно виртуализировать и распределять через составные сервисы приложений. Однако при этом возникает проблема с проверкой того, что ни одна из подключенных услуг не нарушает правила, установленные банковскими властями.

Ух ты

[ редактировать ]Люди как услуга [ 4 ] представляет собой верхний уровень предлагаемой версии стека BaaS. Хотя на начальном этапе этот уровень может показаться не особенно важным, поскольку финтех-услуги продолжают расти как сегмент рынка финансовых услуг, услуги, предоставляемые Cloudworkers, будут приобретать все большее значение. Это скрытый компонент, по которому конечные пользователи не смогут отличить полностью автоматизированный сервис от сервиса, включающего HuaaS.

Возможные последствия

[ редактировать ]Следствием декомпозированного стека является то, что существует множество способов представления клиентского интерфейса. Один из способов — позволить провайдеру BaaP выступать перед своими клиентами непосредственно как банк. Это требует предоставления интерфейсного пользовательского интерфейса для конечных клиентов, включая аутентификацию пользователя и другие функции. Банк будет выглядеть как любой другой онлайн-банк, где все банковские услуги представлены и легко интегрированы в едином пользовательском интерфейсе. Другой вариант заключается в том, что банк будет работать как банк с белой этикеткой, который затем будет иметь программное обеспечение в качестве поставщика услуг поверх BaaP, работающего в качестве внешнего интерфейса для конечного клиента.

Банковское обслуживание «white label» может стать ответом на проблемы, с которыми сталкиваются поставщики платформ при привлечении клиентов. Его можно использовать для предложения банковских услуг в средах, где уже существует большая группа пользователей, включая сети продуктовых магазинов, гипермаркеты или существующие онлайн-порталы. [ 1 ]

Интегрированная структура BaaS по сравнению с предложением одной услуги

[ редактировать ]Один поставщик услуг подвергается большему риску неудачи, чем поставщик, предлагающий более широкий портфель услуг. Эффективное использование интегрированной структуры BaaS обеспечивает комплексное ценностное предложение, которое освобождает поставщика услуг от необходимости разрабатывать все необходимые периферийные службы, включая аутентификацию и другие службы безопасности. Те, кто принимает структуру BaaS, могут обеспечить более высокий уровень доверия, чем это мог бы сделать меньший поставщик. [ 5 ]

Безопасность

[ редактировать ]Киберпреступность остается постоянной и серьезной угрозой для банковской отрасли. Внедрение дополнительных входных шлюзов за счет увеличения количества комплексных онлайн-услуг действительно увеличивает риск киберпреступности. Важно, чтобы каждая служба была должным образом защищена брандмауэром для предотвращения злонамеренных вторжений. По сути, это создает проблему для удовлетворительного взаимодействия с пользователем, если пользователю необходимо постоянно проходить аутентификацию при выполнении онлайн-транзакций в нескольких доменах или приложениях. Вместо этого многие используемые домены и приложения должны быть переплетены таким образом, чтобы после аутентификации пользователя эта аутентификация продолжалась при выполнении им транзакции. Этого можно достичь с помощью трех степеней свободы в цифровом банкинге , включая:

- Федерация удостоверений между доменами

- Распространение идентификационных данных между приложениями

- Уровень аутентификации [ 6 ]

Правила

[ редактировать ]Банковское дело является строго регулируемой отраслью во всем мире, и онлайн-банки, использующие BaaS, не являются исключением.

Европа

[ редактировать ]В Европе BaaS для FinTechs регулируется Директивой о платежных услугах (PSD, 2007/64/EC) и второй поправкой к ней ( PSD2 ), принятой в ноябре 2015 года. [ 7 ] Банковские лицензии контролируются компетентными национальными органами в соответствии с Директивой 2013/36/ЕС и статьей 14 Регламента (ЕС) № 1024/2013. [ 8 ] Регламент eIDAS устанавливает требования к аутентификации , электронной идентификации и трастовым услугам для электронных транзакций на протяжении всего сквозного процесса. [ 9 ] Дополнительный надзор за финансовыми и страховыми операциями обеспечивается Директивой 2004/39/EC. [ 10 ] и Директива 2016/97/ЕС. [ 11 ]

Соединенные Штаты

[ редактировать ]В Соединенных Штатах банки жестко регулируются как на уровне штата, так и на федеральном уровне. Комиссия по ценным бумагам и биржам (SEC) несет ответственность за большую часть этого регулирования. [ 12 ]

Азия

[ редактировать ]Азия имеет сильное невыгодное положение из-за высокой фрагментации юрисдикций по сравнению с Европой. Финтех-компании могут подключиться к национальному хабу «Банковское дело как услуга», чтобы предоставить своим клиентам свое регулируемое и лицензированное лицо. [ 3 ]

Африка

[ редактировать ]Финтех-компании в Африке предоставили оригинальное решение по финансированию на ранее необслуживаемом и неиспользованном банковском рынке. Поскольку Африка FinTech в основном ориентирована на мобильную связь, она подлежит национальной юрисдикции в отношении регулирования финансовых рынков и мобильных телекоммуникаций. [ 13 ]

Австралия

[ редактировать ]Правительство Австралии отстает в регулировании финансовых технологий по сравнению с Европейской директивой о платежных услугах. [ 14 ]

Бразилия

[ редактировать ]В Бразилии BaaS регулируется Центральным банком Бразилии в рамках правил платежного учреждения. [ 15 ] Наиболее известными финтех-провайдерами BaaS в Бразилии являются Matera, Zoop, Dock и S3 Bank . [ 16 ]

Россия

[ редактировать ]Российские банки активно внедряют BaaS, например, крупнейший частный банк Альфа-Банк.

См. также

[ редактировать ]Ссылки

[ редактировать ]- ^ Перейти обратно: а б с Шолтен, Ульрих. «Банковское дело как услуга – что нужно знать» . Венчурное небо . Проверено 25 декабря 2016 г.

- ^ «Определение финтеха» . Финтех-еженедельник . Проверено 16 января 2017 г.

- ^ Перейти обратно: а б с Скиннер, Крис. «Обзор API и банка как услуги в FinTech» (PDF) . Агентство АСАП Москва . Проверено 16 января 2017 г.

- ^ Перейти обратно: а б Ленк, Александр; Клемс, Маркус; Нимис, Йенс; Тай, Стефан; Сандхольм, Томас (23 мая 2009 г.). «Что внутри Облака? Архитектурная карта Облачного ландшафта». Семинар ICSE 2009 г. по проблемам разработки программного обеспечения облачных вычислений . стр. 23–31. дои : 10.1109/CLOUD.2009.5071529 . ISBN 978-1-4244-3713-9 . S2CID 14619005 .

{{cite book}}:|journal=игнорируется ( помогите ) - ^ Скиннер, Крис (7 сентября 2014 г.). Цифровой банк: стратегии запуска или превращения в цифровой банк . Сингапур: Marshall Cavendish International (Asia) Pte Ltd. ISBN 978-9814516464 .

- ^ Бальбас, Луис. «Цифровая аутентификация: факторы, механизмы и схемы» . Криптоматика . Проверено 17 января 2017 г.

- ^ Европейский парламент и Совет. «Директива (ЕС) 2015/2366 о платежных услугах на внутреннем рынке, вносящая поправки в Директивы 2002/65/EC, 2009/110/EC и 2013/36/EU и Регламент (ЕС) № 1093/2010 и отменяющая Директиву 2007/ 64/ЕС» . Официальный журнал Европейского Союза . Проверено 17 января 2017 г.

- ^ Европейский парламент и Совет. «Директива 2013/36/ЕС о доступе к деятельности кредитных учреждений и пруденциальном надзоре за кредитными учреждениями и инвестиционными фирмами, вносящая поправки в Директиву 2002/87/ЕС и отменяющая Директивы 2006/48/ЕС и 2006/49/ЕС» . Официальный журнал Европейского Союза . Проверено 17 января 2017 г.

- ^ Тернер, Дон М. «Понимание eIDAS» . Криптоматика . Проверено 17 января 2017 г.

- ^ Комиссия Европейских Сообществ. «Директива Комиссии, реализующая Директиву 2004/39/EC Европейского парламента и Совета в отношении организационных требований и условий работы инвестиционных компаний, а также определенные условия для целей этой Директивы» (PDF) . Европейская комиссия . Проверено 17 января 2017 г.

- ^ Европейский парламент и Совет. «Директива (ЕС) 2016/97 о страховании (переработанная)» . ЭУР-Лекс . Проверено 17 января 2017 г.

- ^ Марино, Джон (6 мая 2016 г.). «В сфере финансовых технологий грядет волна регулирования» . CNBC . Проверено 17 января 2017 г.

- ^ ван дер Бек, Вим. «Пять факторов, которые отличают финтех в Африке» . CNBCAFRICA. Архивировано из оригинала 18 января 2017 года . Проверено 17 января 2017 г.

- ^ Лукас, Джордж. «Австралии необходимо развивать FinTech на равных условиях» . Австралийское деловое обозрение . Проверено 17 января 2017 г.

- ^ bcb.gov.br/ Что такое платежное учреждение?

- ^ globallegalchronicle.com/ Инвестиции Banco BV в S3 Bank