Эконометрика

| Часть серии о |

| Экономика |

|---|

Эконометрика — это применение статистических методов к экономическим данным с целью придания эмпирического содержания экономическим отношениям. [1] Точнее, это «количественный анализ реальных экономических явлений, основанный на одновременном развитии теории и наблюдения, связанных соответствующими методами вывода». [2] Во вводном учебнике по экономике эконометрика описывается как позволяющая экономистам «просеивать горы данных для извлечения простых взаимосвязей». [3] Ян Тинберген — один из двух отцов-основателей эконометрики. [4] [5] [6] Другой, Рагнар Фриш , также придумал этот термин в том смысле, в котором он используется сегодня. [7]

Основным инструментом эконометрики является модель множественной линейной регрессии . [8] Эконометрическая теория использует статистическую теорию и математическую статистику для оценки и разработки эконометрических методов. [9] [10] Специалисты по эконометрике пытаются найти оценщики , которые обладают желаемыми статистическими свойствами, включая несмещенность , эффективность и последовательность . Прикладная эконометрика использует теоретическую эконометрику и реальные данные для оценки экономических теорий, разработки эконометрических моделей , анализа экономической истории и прогнозирования .

Базовые модели: линейная регрессия

[ редактировать ]Основным инструментом эконометрики является модель множественной линейной регрессии . [8] В современной эконометрике часто используются другие статистические инструменты, но линейная регрессия по-прежнему остается наиболее часто используемой отправной точкой для анализа. [8] Оценку линейной регрессии по двум переменным можно представить как прокладку линии через точки данных, представляющие парные значения независимых и зависимых переменных.

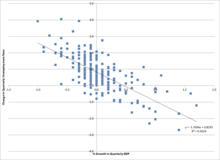

Например, рассмотрим закон Оукена , который связывает рост ВВП с уровнем безработицы. Эта связь представлена в виде линейной регрессии, где изменение уровня безработицы ( ) является функцией точки пересечения ( ), заданное значение роста ВВП, умноженное на коэффициент наклона и термин ошибки, :

Неизвестные параметры и можно оценить. Здесь оценивается в 0,83 и оценивается в -1,77. Это означает, что если рост ВВП увеличится на один процентный пункт, уровень безработицы, по прогнозам, снизится на 1,77 * 1 пункт, при прочих равных условиях . Затем модель можно было бы проверить на статистическую значимость , чтобы определить, связано ли увеличение роста ВВП с уменьшением безработицы, как предполагалось . Если оценка существенно не отличались от 0, то тест не сможет найти доказательств того, что изменения в темпах роста и уровне безработицы связаны между собой. Отклонение в прогнозе зависимой переменной (безработица) как функции независимой переменной (рост ВВП) выражается в полиномиальном методе наименьших квадратов .

Теория

[ редактировать ]Эконометрическая теория использует статистическую теорию и математическую статистику для оценки и разработки эконометрических методов. [9] [10] Специалисты по эконометрике пытаются найти оценщики , которые обладают желаемыми статистическими свойствами, включая несмещенность , эффективность и последовательность . Оценка является несмещенной, если ее ожидаемое значение является истинным значением параметра; он является последовательным, если он сходится к истинному значению по мере увеличения размера выборки, и эффективен, если оценщик имеет меньшую стандартную ошибку, чем другие несмещенные оценщики для данного размера выборки. Для оценки часто используется метод обычных наименьших квадратов (OLS), поскольку он обеспечивает СИНИЙ или «лучший линейный несмещенный оценщик» (где «лучший» означает наиболее эффективный, несмещенный оценщик) с учетом допущений Гаусса-Маркова . Когда эти предположения нарушаются или желательны другие статистические свойства, другие методы оценки, такие как оценка максимального правдоподобия , обобщенный метод моментов или обобщенный метод наименьших квадратов используются . Оценщики, включающие в себя предыдущие убеждения, поддерживаются теми, кто предпочитает байесовскую статистику традиционным, классическим или «частотным» подходам. .

Методы

[ редактировать ]Прикладная эконометрика использует теоретическую эконометрику и реальные данные для оценки экономических теорий, разработки эконометрических моделей , анализа экономической истории и прогнозирования . [11]

Эконометрика может использовать стандартные статистические модели для изучения экономических вопросов, но чаще всего они используют данные наблюдений , а не контролируемых экспериментов . [12] В этом дизайн наблюдательных исследований в области эконометрики аналогичен дизайну исследований в других наблюдательных дисциплинах, таких как астрономия, эпидемиология, социология и политология. Анализ данных обсервационного исследования проводится в соответствии с протоколом исследования, хотя исследовательский анализ данных может быть полезен для создания новых гипотез. [13] Экономика часто анализирует системы уравнений и неравенств, такие как спрос и предложение, предположительно находящиеся в равновесии . Следовательно, в области эконометрики были разработаны методы идентификации и оценки моделей одновременных уравнений . Эти методы аналогичны методам, используемым в других областях науки, например в области идентификации систем в системном анализе и теории управления . Такие методы могут позволить исследователям оценивать модели и исследовать их эмпирические последствия, не манипулируя системой напрямую.

Одним из фундаментальных статистических методов, используемых эконометриками, является регрессионный анализ . [14] Методы регрессии важны в эконометрике, поскольку экономисты обычно не могут использовать контролируемые эксперименты . Обычно наиболее доступные данные являются ретроспективными. Однако ретроспективный анализ данных наблюдений может быть подвержен систематической ошибке из-за пропущенных переменных , обратной причинно-следственной связи или другим ограничениям, которые ставят под сомнение причинную интерпретацию корреляций. [15]

В отсутствие данных контролируемых экспериментов специалисты по эконометрике часто ищут проясняющие естественные эксперименты или применяют квазиэкспериментальные методы, чтобы сделать достоверные причинно-следственные выводы. [16] Эти методы включают в себя регрессионный дизайн с разрывом , инструментальные переменные и разницу в разностях .

Пример

[ редактировать ]Простой пример зависимости в эконометрике из области экономики труда :

В этом примере предполагается, что натуральный логарифм заработной платы человека является линейной функцией количества лет образования, которое он получил. Параметр измеряет увеличение натурального логарифма заработной платы, приходящегося на еще один год обучения. Термин является случайной величиной, отражающей все другие факторы, которые могут иметь прямое влияние на заработную плату. Эконометрическая цель состоит в том, чтобы оценить параметры, при конкретных предположениях о случайной величине . Например, если не коррелирует с годами обучения, то уравнение можно оценить с помощью обычного метода наименьших квадратов .

Если бы исследователь мог случайным образом распределить людей по разным уровням образования, полученный таким образом набор данных позволил бы оценить влияние изменений в продолжительности обучения на заработную плату. На самом деле такие эксперименты проводить невозможно. Вместо этого специалист по эконометрике наблюдает за количеством лет обучения и заработной платой людей, которые различаются по многим параметрам. Учитывая такого рода данные, расчетный коэффициент по годам обучения в приведенном выше уравнении отражает как влияние образования на заработную плату, так и влияние других переменных на заработную плату, если эти другие переменные коррелируют с образованием. Например, люди, родившиеся в определенных местах, могут иметь более высокую заработную плату и более высокий уровень образования. Если специалист по эконометрии не учитывает место рождения в приведенном выше уравнении, влияние места рождения на заработную плату можно ошибочно отнести на счет влияния образования на заработную плату.

Самый очевидный способ контролировать место рождения — включить в приведенное выше уравнение показатель влияния места рождения. Исключение места рождения вместе с предположением, что не коррелирует с образованием, приводит к неправильной модели. Другой метод заключается во включении в уравнение дополнительного набора измеряемых ковариат, которые не являются инструментальными переменными, но оказывают идентифицируемый. [17] Обзор эконометрических методов, используемых для изучения этой проблемы, был предоставлен Кардом (1999). [18]

Журналы

[ редактировать ]Основные журналы, публикующие работы по эконометрике:

- Econometrica , издаваемая Эконометрическим обществом . [19]

- «Обзор экономики и статистики» , которому более 100 лет. [20]

- Журнал Econometrics Journal , основанный Королевским экономическим обществом . [21]

- Журнал «Эконометрика» , который также публикует приложение «Анналы эконометрики». [22]

- Econometric Theory — теоретический журнал. [23]

- Журнал прикладной эконометрики , в котором эконометрика применяется к широкому спектру проблем. [24]

- Econometric Reviews , который также включает обзоры эконометрических книг и программного обеспечения. [25]

- Журнал деловой и экономической статистики , издаваемый Американской статистической ассоциацией . [26]

Ограничения и критика

[ редактировать ]Как и другие формы статистического анализа, плохо определенные эконометрические модели могут демонстрировать ложную связь , когда две переменные коррелируют, но не связаны причинно-следственной связью. Изучая использование эконометрики в крупных экономических журналах, Макклоски пришел к выводу, что некоторые экономисты сообщают о p -значениях (следуя фишеровской традиции проверки значимости точечных нулевых гипотез ) и пренебрегают проблемами ошибок типа II ; некоторые экономисты не могут сообщить оценки размера эффектов (кроме статистической значимости ) и обсудить их экономическое значение. Она также утверждает, что некоторые экономисты не могут использовать экономические аргументы при выборе модели , особенно при принятии решения о том, какие переменные включить в регрессию. [27] [28]

В некоторых случаях экономическими переменными нельзя манипулировать экспериментально, поскольку лечение назначается испытуемым случайным образом. [29] В таких случаях экономисты полагаются на наблюдательные исследования , часто используя наборы данных со многими тесно связанными ковариатами , что приводит к появлению огромного количества моделей со схожей объяснительной способностью, но с разными ковариатами и оценками регрессии. Что касается множества моделей, совместимых с наборами данных наблюдений, Эдвард Лимер призвал, чтобы «специалисты ... должным образом воздерживались от убеждений до тех пор, пока не будет показано, что вывод адекватно нечувствителен к выбору предположений». [29]

См. также

[ редактировать ]- Расширенный тест Дикки – Фуллера

- Выбор моделирования

- Фонд Коулза

- Эконометрическое программное обеспечение

- Финансовая эконометрика

- Финансовое моделирование

- Причинность Грейнджер

- Важные публикации по эконометрике

- Макроэкономическая модель

- Математическая социология

- Методологический индивидуализм

- Предопределенные переменные

- Методы одного уравнения (эконометрика)

- Пространственная эконометрика

- Корень единицы

Дальнейшее чтение

[ редактировать ]- Книга по эконометрической теории в Wikibooks

- Джованнини, Энрико «Понимание экономической статистики» , Издательство ОЭСР, 2008 г., ISBN 978-92-64-03312-2

Ссылки

[ редактировать ]- ^ М. Хашем Песаран (1987). «Эконометрика», Нью-Пэлгрейв: Экономический словарь , т. 2, с. 8 [стр. 8–22]. Перепечатано в J. Eatwell et al. , ред. (1990). Эконометрика: Нью-Пэлгрейв , с. 1. Архивировано 15 марта 2023 года в Wayback Machine [стр. 1–34]. Аннотация. Архивировано 18 мая 2012 г. в Wayback Machine ( редакция 2008 г. Дж. Гевеке, Дж. Горовица и Х. П. Песарана).

- ^ П.А. Самуэльсон , Т.К. Купманс и Дж.Р.Н. Стоун (1954). «Отчет Комитета по оценке эконометрики », Econometrica 22(2), стр. 142. [п с. 141-146 ], как описано и цитировано в Pesaran (1987) выше.

- ^ Пол А. Самуэльсон и Уильям Д. Нордхаус , 2004. Экономика . 18-е изд., МакГроу-Хилл, с. 5.

- ^ «1969 — Ян Тинберген: Нобелевская премия по экономике — Elsevierweekblad.nl» . elsevierweekblad.nl . 12 октября 2015 г. Архивировано из оригинала 1 мая 2018 г. Проверено 1 мая 2018 г.

- ^ Магнус, Ян и Мэри С. Морган (1987) Интервью ET: профессор Дж. Тинберген в: «Эконометрическая теория 3», 1987, 117–142.

- ^ Виллекенс, Франс (2008) Международная миграция в Европе: данные, модели и оценки. Нью-Джерси. Джон Уайли и сыновья: 117.

- ^ • HP Pesaran (1990), «Эконометрика», Econometrics: The New Palgrave , p. 2 Архивировано 15 марта 2023 года в Wayback Machine со ссылкой на Рагнара Фриша (1936), «Заметку о термине «эконометрика»», Econometrica , 4(1), стр. 95.

• Арис Спанос (2008), «Статистика и экономика», Новый экономический словарь Пэлгрейва , 2-е издание. Абстрактный. Архивировано 18 мая 2012 года в Wayback Machine. - ^ Перейти обратно: а б с Грин, Уильям (2012). «Глава 1: Эконометрика». Эконометрический анализ (7-е изд.). Пирсон Образование. стр. 47–48. ISBN 9780273753568 .

В конечном итоге все это потребует общего набора инструментов, включая, например, модель множественной регрессии, использование моментных условий для оценки, инструментальные переменные (IV) и оценку максимального правдоподобия. Учитывая это, данная книга организована следующим образом: в первой половине текста излагаются фундаментальные результаты, общие для всех приложений. Концепция множественной регрессии и, в частности, модель линейной регрессии составляют основу большинства моделей моделирования, даже если сама линейная модель в конечном итоге не используется в качестве эмпирической спецификации.

- ^ Перейти обратно: а б Грин, Уильям (2012). Эконометрический анализ (7-е изд.). Пирсон Образование. стр. 34, 41–42. ISBN 9780273753568 .

- ^ Перейти обратно: а б Вулдридж, Джеффри (2012). «Глава 1: Природа эконометрики и экономических данных». Вводная эконометрика: современный подход (5-е изд.). Юго-западное обучение Cengage. п. 2. ISBN 9781111531041 .

- ^ Клайв Грейнджер (2008). «прогнозирование», Новый экономический словарь Пэлгрейва , 2-е издание. Абстрактный. Архивировано 18 мая 2012 года в Wayback Machine.

- ^ Вулдридж, Джеффри (2013). Вводная эконометрика. Современный подход . Юго-западный, Cengage обучения. ISBN 978-1-111-53104-1 .

- ^ Герман О. Уолд (1969). «Эконометрика как новаторство в построении неэкспериментальных моделей», Econometrica , 37(3), стр. 369. Архивировано 24 августа 2017 г. на Wayback Machine -381.

- ^ Обзор линейной реализации этой структуры см. в разделе « Линейная регрессия» .

- ^ Эдвард Э. Лимер (2008). «Проблемы спецификации в эконометрике», Новый экономический словарь Пэлгрейва . Абстрактный. Архивировано 23 сентября 2015 г. в Wayback Machine.

- ^ Ангрист, Джошуа Д .; Пишке, Йорн-Штеффен (май 2010 г.). «Революция доверия в эмпирической экономике: как лучший дизайн исследований устраняет мошенничество в эконометрике» . Журнал экономических перспектив . 24 (2): 3–30. дои : 10.1257/jep.24.2.3 . hdl : 1721.1/54195 . ISSN 0895-3309 .

- ^ Перл, Иудея (2000). Причинность: модель, рассуждения и выводы . Издательство Кембриджского университета. ISBN 978-0521773621 .

- ^ Кард, Дэвид (1999). «Причинное влияние образования на заработок». В Ашенфелтере, О.; Кард, Д. (ред.). Справочник по экономике труда . Амстердам: Эльзевир. стр. 1801–1863. ISBN 978-0444822895 .

- ^ "Дом" . www.econometricsociety.org . Проверено 14 февраля 2024 г.

- ^ «Обзор экономики и статистики» . Direct.mit.edu . Проверено 14 февраля 2024 г.

- ^ «Эконометрический журнал» . Wiley.com. Архивировано из оригинала 6 октября 2011 года . Проверено 8 октября 2013 г.

- ^ «Журнал эконометрики» . www.scimagojr.com . Проверено 14 февраля 2024 г.

- ^ "Дом" . Проверено 14 марта 2024 г.

- ^ «Журнал прикладной эконометрики» . Журнал прикладной эконометрики .

- ^ Эконометрические обзорыРаспечатать ISSN: 0747-4938 Онлайн ISSN: 1532-4168 https://www.tandfonline.com/action/journalInformation?journalCode=lecr20

- ^ «Журналы» . По умолчанию . Проверено 14 февраля 2024 г.

- ^ Макклоски (май 1985 г.). «Функция потерь затерялась: риторика тестов значимости». Американский экономический обзор . 75 (2).

- ^ Стивен Т. Зилиак и Дейдра Н. Макклоски (2004). «Размер имеет значение: стандартная ошибка регрессии в American Economic Review », Journal of Socio-Economics , 33 (5), стр. 527–46. Архивировано 25 июня 2010 г. в Wayback Machine (нажмите + ).

- ^ Перейти обратно: а б Лимер, Эдвард (март 1983 г.). «Давайте устраним мошенничество из эконометрики». Американский экономический обзор . 73 (1): 31–43. JSTOR 1803924 .

Внешние ссылки

[ редактировать ]- Журнал финансовой эконометрики

- Эконометрическое общество

- Эконометрический журнал

- Эконометрические связи

- Преподавание эконометрики (индекс Экономической сети (Великобритания))

- Прикладная эконометрическая ассоциация

- Общество финансовой эконометрики

- Интервью с Клайвом Грейнджером – лауреатом Нобелевской премии 2003 года – об эконометрике