Пенсионное обеспечение в Австралии

Пенсионное обеспечение в Австралии , или « супер », представляет собой накопительную систему для пенсий на рабочем месте при выходе на пенсию. Он предполагает, что деньги, заработанные сотрудником, помещаются в инвестиционный фонд, который будет по закону доступен участникам после выхода на пенсию. Работодатели вносят обязательные платежи в эти фонды в размере заработной платы своих работников. С июля 2024 года обязательный минимальный «гарантийный» взнос составляет 11,5%, а с 2025 года он увеличится до 12%. [1] Гарантия по старости была введена правительством Хоука для поощрения самофинансируемых пенсионных накоплений и снижения зависимости от пенсионной системы, финансируемой государством. [2] Законодательство в поддержку введения пенсионных гарантий было принято правительством Китинга в 1992 году. [2]

Взносы на пенсионные счета облагаются льготной ставкой подоходного налога в размере 15%. Это означает, что для большинства австралийцев налог на деньги, отправленные на пенсионный счет, меньше, чем налог на деньги, отправленные на их банковский счет. Австралийцы могут вносить дополнительный пенсионный взнос сверх минимума в 11% с учетом ограничений. Максимальная сумма, которую можно внести в год, составляет 27 500 долларов США. [3] Взносы, превышающие эту сумму, облагаются налогом по обычной предельной налоговой ставке лица, что означает, что взносы сверх этой суммы не предусматривают налоговых льгот. [4] В конечном счете, пенсионное обеспечение представляет собой систему обязательных сбережений в сочетании с налоговыми льготами.

По состоянию на 30 марта 2022 г. [update]Австралийцы вложили 3,5 триллиона австралийских долларов в пенсионные активы, что делает Австралию четвертым по величине держателем активов пенсионных фондов в мире. [5] Подавляющее большинство этих денег находится в фондах с установленными взносами .

История

[ редактировать ]В течение многих лет до 1976 года действовавшие механизмы пенсионного обеспечения основывались на промышленных вознаграждениях, согласованных профсоюзным движением или отдельными профсоюзами.

Изменения в системе пенсионного обеспечения произошли в 1983 году по соглашению между правительством и профсоюзами. В Соглашении о ценах и доходах профсоюзы согласились отказаться от национального повышения заработной платы на 3%, которое будет включено в новую систему пенсионного обеспечения для всех сотрудников в Австралии. Этому способствовали взносы работодателей [ когда? ] . Взносы работодателей и работников первоначально были [ когда? ] установлена на уровне 3% от дохода работников и постепенно увеличивается. [6] Хотя сегодня существует широко распространенная поддержка обязательного пенсионного обеспечения, [ не удалось пройти проверку ] во время его внедрения он встретил сильное сопротивление со стороны групп малого бизнеса, которые опасались бремени, связанного с его внедрением, и его текущих затрат. [7]

В 1992 году при лейбористском правительстве Китинга схема обязательных взносов работодателей стала частью более широкого пакета реформ, направленного на решение дилеммы пенсионного дохода в Австралии. Было продемонстрировано, что Австралия, наряду со многими другими западными странами, в ближайшие десятилетия испытает серьезный демографический сдвиг , связанный со старением населения, и утверждалось, что это приведет к увеличению пенсионных выплат по возрасту, что создаст непосильную нагрузку. об австралийской экономике . Предлагаемое решение представляло собой подход «трех столпов» к пенсионному доходу: [8]

- обязательные отчисления работодателя в пенсионный фонд,

- дальнейшие взносы в пенсионные фонды и другие инвестиции, и

- в случае недостаточности – система социальной защиты, состоящая из финансируемой государством пенсии по возрасту с проверкой нуждаемости.

Обязательные взносы работодателя назывались взносами «Гарантии пенсионного обеспечения» (SG). [9] [10]

Лейбористское правительство Китинга также намеревалось ввести обязательные взносы сотрудников, начиная с 1997-98 годов, при этом размер взносов сотрудников начинался с 1%, затем увеличивался до 2% в 1998-99 годах и достигал 3% в 1999-2000 годах. [11] Однако этот запланированный обязательный взнос сотрудников в размере 3% был отменен либеральным правительством Говарда, когда оно пришло к власти в 1996 году. [12] Взносу SG работодателя было разрешено продолжать повышаться до 9%, что и произошло в 2002–2003 годах. Правительство Ховарда также ограничило взносы SG работодателя с 1 июля 2002 года обычным заработком работника (OTE), который включает заработную плату , а также бонусы, комиссионные, сменную и случайную нагрузку, но не включает оплату сверхурочной работы.

Ставка SG составляла 9% с 2002-03 по 2013-14 годы, когда лейбористское правительство Радда-Гилларда приняло закон. [ когда? ] постепенно увеличить взносы в государственные органы до 12%, начиная с 1 июля 2015 г. и заканчивая 1 июля 2019 г. Однако последующее либеральное правительство Эбботта отложило [ когда? ] начало этого запланированного увеличения на шесть лет, до 1 июля 2021 года. [12] Ставка SG составляет 9,5% от заработка сотрудников с 1 июля 2014 года, а после 30 июня 2021 года планируется повышать ставку на 0,5% каждый год, пока она не достигнет 12% в 2025 году. [13] [14]

Первоначально пенсионные счета считались делом работодателя, но со временем они значительно изменились. Пенсионное обеспечение переносится в основном через систему сохранения до тех пор, пока не наступит условие освобождения (обычно выход на пенсию), но на пенсионном счете сохраняются льготы во время выхода на пенсию, такие как льготный налог на доходы. Участник может переходить из фонда в фонд и консолидировать счета. Бюджет на октябрь 2020 года включал предложение (которое должно стать законом) обязать переносимость, чтобы поощрять и поддерживать каждого австралийца, имеющего один счет, который останется переносимым. Дальнейшие предложения заключаются в том, чтобы запретить неэффективным фондам принимать новых членов. Намерение состоит в том, чтобы способствовать достижению эталонных показателей по доходам и комиссиям.

В 2023 и 2024 годах в систему пенсионного обеспечения Австралии были внесены существенные обновления. [15] . Ставка пенсионного обеспечения (SG), которая постепенно увеличивалась на протяжении многих лет, достигла 10,5% в 2022 году и будет продолжать расти на 0,5% каждый год, пока к 2025 году не достигнет 12%. Это изменение направлено на увеличение пенсионных накоплений австралийцев. работникам, обеспечивая лучшую финансовую безопасность при выходе на пенсию. [15]

Операция

[ редактировать ]Фаза накопления

[ редактировать ]Пенсионное обеспечение является обязательным для всех работающих и проживающих в Австралии людей. Федеральный закон устанавливает минимальные суммы, которые работодатели должны отчислять на пенсионные счета своих сотрудников сверх стандартной заработной платы или оклада .

Большинство сотрудников вносят пенсионные взносы в крупные фонды - либо отраслевые фонды (некоммерческие взаимные фонды, управляемые советами, состоящими из заинтересованных сторон отрасли), либо розничные фонды (коммерческие коммерческие фонды, в основном управляемые финансовыми учреждениями). Однако некоторые австралийцы могут перевести свои пенсионные накопления в самоуправляемые пенсионные фонды. [16]

Правительство Австралии устанавливает определенный процент дохода сотрудников, который должен перечисляться на пенсионный счет. С июля 2002 года эта ставка увеличилась с 9% до 10% в июле 2021 года и перестанет увеличиваться на 12% в июле 2025 года. Сотрудникам также рекомендуется дополнять обязательные пенсионные взносы добровольными взносами, в том числе направлять свою заработную плату или доход от заработной платы на пенсионные взносы в соответствии с так называемыми соглашениями о жертвовании заработной платы.

Фаза выхода на пенсию

[ редактировать ]В Австралии не существует стандартного пенсионного возраста. С июля 2023 года участники смогут начать получать часть денег из пенсионного фонда, как только им исполнится 60 лет (люди, родившиеся до 1 июля 1964 года, уже достигнут требуемого возраста по старым правилам). [17] ). По достижении 65-летнего возраста или прекращении работы после 60-летнего возраста участники имеют полный доступ к своему пенсионному балансу. В большинстве случаев это можно рассматривать как необлагаемую налогом единовременную выплату или не облагаемый налогом поток дохода.

На решения о выходе на пенсию, вероятно, будет влиять государственная пенсия по возрасту, которая с июля 2023 года начинается с 67 лет.

При выходе на пенсию каждый участник имеет остаток единовременной выплаты. Большинство пенсионных фондов предлагают продукт для получения пенсионного дохода на основе счета (использование средств). Некоторые фонды предоставляют доступ к пожизненным аннуитетам, приобретенным с использованием баланса участника.

Физическое лицо может вывести средства из пенсионного фонда, если оно отвечает одному из условий освобождения, таких как выход на пенсию, неизлечимое заболевание или постоянная нетрудоспособность, содержащихся в Приложении 1 Положений об отрасли (надзоре) по пенсионному обеспечению 1994 года . [18] С 1 июля 2018 года участники также получили возможность отзывать добровольные взносы, сделанные в рамках программы First Home Super Saver Scheme (FHSS). [19]

Взносы работодателя

[ редактировать ]Гарантийные взносы по старости

[ редактировать ]Согласно федеральному закону Австралии, работодатели должны платить пенсионные взносы в утвержденные пенсионные фонды. Процент взносов, называемый «пенсионной гарантией» (SG), по состоянию на июль 2021 года составляет 10 процентов от обычного заработка сотрудников, обычно состоящего из окладов/заработной платы, комиссионных, надбавок, но не сверхурочных. [20] SG обязателен только для сотрудников, которые обычно зарабатывают более 450 долларов США в календарный месяц, или тех, кто работает более 30 часов в неделю для несовершеннолетних и домашних работников. Основное исключение составляет NDIS , когда человек управляет своим собственным планом страхования и, следовательно, нанимает себе опекунов. SG не требуется для неавстралийцев, работающих в австралийском бизнесе за границей, для некоторых иностранных руководителей, для военнослужащих Сил обороны Австралии, работающих в этой должности, или для сотрудников, на которых распространяется двустороннее пенсионное соглашение. [21]

Взносы SG выплачиваются поверх заработной платы работника, а это означает, что они не являются частью заработной платы или окладов. Взносы должны выплачиваться не реже одного раза в квартал и могут выплачиваться только в утвержденные пенсионные фонды, зарегистрированные Австралийской комиссией по ценным бумагам и инвестициям .

Первоначально, в период с 1993 по 1996 год, более высокая ставка взносов применялась для работодателей, чей годовой национальный фонд заработной платы за базовый год превышал 1 миллион долларов США, при этом минимальный процент пенсионных взносов работодателя был указан в соседней таблице со звездочкой. Ставка взноса со временем увеличивалась. Ставка SG составляла 9,5% на 1 июля 2014 года и должна была увеличиться до 10% 1 июля 2018 года; пока не достигнет 12% 1 июля 2022 года . и затем увеличиваться на 0,5% ежегодно , ежегодное увеличение, при котором ставка социального страхования увеличится до 12% к июлю 2025 года. Однако ведется лоббирование, предлагающее оставить ставку социального страхования на нынешнем уровне 9,5% или сделать пенсионное обеспечение добровольным. [22] [23]

| Дата вступления в силу (с 1 июля) | Все австралийские внутренние штаты и территории [а] | Остров Норфолк переходная ставка |

|---|---|---|

| 2002 | 9% | 0% |

| 2013 | 9.25% | |

| 2014 | 9.5% | |

| 2015 | ||

| 2016 | 1% | |

| 2017 | 2% | |

| 2018 | 3% | |

| 2019 | 4% | |

| 2020 | 5% | |

| 2021 | 10% | 6% |

| 2022 | 10.5% | 7% |

| 2023 | 11% | 8% |

| 2024 | 11.5% | 9% |

| 2025 | 12% | 10% |

| 2026 | 11% | |

| 2027 | 12% |

Пенсионные программы с «установленными выплатами»

[ редактировать ]Особые правила применяются в отношении работодателей, использующих схемы пенсионного обеспечения с « установленными выплатами », которые являются менее распространенными традиционными фондами работодателей, где выплаты определяются по формуле, обычно основанной на окончательной средней заработной плате работника и стаже работы. По сути, вместо минимальных взносов работодателям необходимо вносить взносы, чтобы обеспечить минимальный уровень пособий.

Заработная плата жертвует взносами

[ редактировать ]Работник может потребовать, чтобы его работодатель полностью или частично осуществлял будущие выплаты заработка в пенсионный фонд вместо выплаты работнику. Такая схема известна как «пожертвование заработной платой», и для целей подоходного налога выплаты рассматриваются как пенсионные взносы работодателя, которые, как правило, не подлежат налогообложению для работодателя и не подпадают под действие правил гарантии пенсионного обеспечения (SG). Такая договоренность дает работнику выгоду, поскольку принесенная таким образом сумма не является частью налогооблагаемого дохода работника.

Однако для некоторых целей такие взносы называются «отчетными пенсионными взносами». [25] и для этих целей они засчитываются обратно в качестве пособия работника, например, для расчета «дохода для целей взимания дополнительных сборов Medicare ».

Чтобы соглашение о жертвовании заработной платы было действительным, оно должно быть согласовано между работодателем и работником до выполнения работы. Это соглашение обычно оформляется в письменной форме в форме проформы .

Личные вклады

[ редактировать ]Люди могут делать дополнительные добровольные взносы в пенсионный фонд и получать за это налоговые льготы с учетом ограничений. С 2021/22 финансового года предел льготных взносов составляет 27 500 долларов США. Эта цифра индексируется к среднему еженедельному обычному заработку (AWOTE), но будет увеличиваться только с шагом в 2500 долларов. Любые взносы сверх установленного лимита называются «избыточными льготными взносами». [26]

Неиспользованный лимит льготных взносов может быть перенесен с 1 июля 2018 года, если общий остаток пенсионных накоплений составляет менее 500 000 долларов США на конец 30 июня предыдущего года. Неиспользованные суммы доступны в течение максимум пяти лет.

Доступ к пенсионному обеспечению

[ редактировать ]Пенсионные взносы работодателя и личные пенсионные взносы являются доходом пенсионного фонда и инвестируются в течение периода трудовой деятельности работника, а сумма обязательных и добровольных взносов плюс заработок, за вычетом налогов и сборов, выплачивается лицу при выходе на пенсию.

Поскольку пенсионное обеспечение – это деньги, инвестируемые для выхода на пенсию, строгие государственные правила предотвращают ранний доступ к сохраненным льготам, за исключением очень ограниченных и ограниченных обстоятельств. К ним относятся серьезные стоматологические, а также выздоровления от наркотической и алкогольной зависимости. [27] Как правило, люди могут ходатайствовать о досрочном освобождении от работы по старости в случае серьезных финансовых трудностей или по соображениям сострадания, например, в случае медицинского лечения, недоступного в рамках Medicare .

Как правило, пенсионные выплаты делятся на три категории:

- Сохраненные преимущества

- Ограниченные несохраняемые льготы

- Неограниченные несохраняемые преимущества

Сохраняемые льготы - это льготы, которые должны сохраняться в пенсионном фонде до достижения работником «возраста сохранения». В настоящее время всем работникам приходится ждать, пока им исполнится не менее 55 лет, прежде чем они смогут получить доступ к этим фондам. Фактический возраст сохранения варьируется в зависимости от даты рождения работника. В эту категорию попадают все взносы, внесенные после 1 июля 1999 года.

Ограниченные несохраняемые льготы, хотя и не сохраняются, не могут быть доступны до тех пор, пока работник не выполнит условие освобождения, например, не уволится с работы по пенсионной схеме работодателя.

Неограниченные несохраняемые льготы не требуют выполнения условий освобождения и могут быть доступны по запросу работника. Например, когда работник ранее выполнил условие освобождения и решил не получать доступ к деньгам своего пенсионного фонда.

Срок хранения и условия выпуска

[ редактировать ]| Дата рождения | Возраст сохранности |

|---|---|

| До 1 июля 1960 г. | 55 |

| 1 июля 1960 г. - 30 июня 1961 г. | 56 |

| 1 июля 1961 г. - 30 июня 1962 г. | 57 |

| 1 июля 1962 г. - 30 июня 1963 г. | 58 |

| 1 июля 1963 г. - 30 июня 1964 г. | 59 |

| После 30 июня 1964 г. | 60 |

Выплаты пособий могут представлять собой единовременную сумму или поток дохода (пенсию) или комбинацию того и другого, при условии, что выплата разрешена законом о пенсионном обеспечении и трастовым договором фонда. Удерживаемый налог применяется к выплатам участникам моложе 60 или старше 60 лет, и выгода поступает из необлагаемого налогом источника. [28] В любом случае право на доступ к сохраненным льготам зависит от возраста сохранения участника и выполнения одного из условий освобождения. [29] До 1999 года любой австралиец мог получить доступ к сохраненным льготам по достижении 55-летнего возраста. В 1997 году либеральное правительство Говарда изменило правила сохранения, чтобы побудить австралийцев оставаться на рынке труда в течение более длительного периода времени, отсрочивая эффект старения населения. Новые правила постепенно увеличили возраст сохранения в зависимости от даты рождения участника и вступили в силу в 1999 году. В результате к 2025 году всем австралийским работникам должно быть не менее 60 лет, чтобы получить доступ к пенсионному обеспечению.

Чтобы получить доступ к своему суперу, участник также должен соответствовать одному из следующих «условий выпуска». [30] До достижения 60-летнего возраста работники должны выйти на пенсию, то есть прекратить работу, и подписать, что они намерены никогда больше не работать (не работать более 40 часов в течение 30-дневного периода). Лица в возрасте от 60 до 65 лет могут получить пенсионное обеспечение, если они уволятся с работы независимо от своих будущих намерений трудоустройства, при условии, что они в данный момент не работают. Участники старше 65 лет могут получить пенсионное обеспечение независимо от статуса занятости. Работающие лица, достигшие пенсионного возраста, но моложе 65 лет, могут получить доступ к 10% своего пенсионного возраста в соответствии с пенсионными правилами перехода к выходу на пенсию (TRIS). [30]

Австралийский работник, который перевел средства из своей новозеландской схемы KiwiSaver в свою австралийскую схему пенсионного обеспечения, не может получить доступ к бывшей новозеландской части своей пенсии до тех пор, пока ему не исполнится 65 лет, независимо от возраста сохранения. Это правило также применяется к гражданам Новой Зеландии, которые перевели средства из новозеландской программы Kiwisaver в австралийский пенсионный фонд.

Разумные пределы льгот

[ редактировать ]Разумные пределы пособий (RBL) применялись для ограничения размера пособий при выходе на пенсию и увольнении, которые отдельные лица могут получать в течение своей жизни по льготным налоговым ставкам. [31] Существовало два типа RBL - единовременные RBL и более высокие пенсионные RBL. За финансовый год, закончившийся 30 июня 2005 года, единовременная выплата составила 619 223 рубля, а пенсионный рубль — 1 238 440 долларов США. [32] RBL индексировались каждый год в соответствии с изменениями в среднем недельном обычном заработке, публикуемом Австралийским статистическим бюро. Единовременная выплата RBL применяется к большинству людей. Как правило, более высокий пенсионный RBL применяется к людям, которые получили 50% или более своих пособий в виде пенсий или аннуитетов, отвечающих определенным условиям (например, ограничениям на возможность конвертировать пенсию обратно в единовременную выплату). [32] RBL были отменены с 1 июля 2007 года. [33]

Пенсионные налоги

[ редактировать ]Взносы

[ редактировать ]Взносы в пенсионный фонд, сделанные физическим лицом или от имени физического лица, облагаются налогом по-разному в зависимости от того, были ли эти взносы сделаны из денег «до уплаты налогов» или «после уплаты налогов». Взносы «до налогообложения» — это взносы, по которым на момент внесения подоходного налога не уплачивался подоходный налог, они также известны как взносы «до уплаты налогов» или «льготные» взносы. В основном это обязательные взносы SG работодателя («Гарантия пенсионного обеспечения», см. выше) и дополнительные взносы в жертву заработной платы. Эти взносы облагаются налогом пенсионного фонда по ставке «налога на взносы» в размере 15%, которая считается «льготной» ставкой. Для физических лиц, зарабатывающих более 250 000 долларов США, налог на взносы взимается по ставке 30%. [34]

Взносы «после уплаты налогов» также называются взносами «после уплаты налогов», «нельготными» взносами или «невычтенными» взносами. Эти взносы производятся из денег, с которых уже был уплачен подоходный налог или налог на взносы, и обычно не требуется удерживать дополнительный налог с этого взноса, когда он вносится в фонд.

На оба типа взносов распространяются ежегодные ограничения. В случае превышения годового лимита уплачивается дополнительный налог либо по предельной налоговой ставке для льготных взносов, либо в размере дополнительных 31,5% для нельготных взносов, что в дополнение к стандартной налоговой ставке в размере 15%, подлежащей уплате по взносам, составляет всего 46,5%.

Со временем различные меры позволили использовать другие формы вкладов для стимулирования пенсионных накоплений. К ним относятся взносы и продление CGT для малого бизнеса, а также пенсионные взносы Downsizer. [35] Каждый тип вклада имеет определенные правила и ограничения.

Инвестиции в фонд

[ редактировать ]Инвестиционные доходы пенсионного фонда (т.е. дивиденды, доход от аренды и т. д.) облагаются пенсионным фондом по фиксированной ставке 15%. Кроме того, при продаже инвестиций пенсионный фонд уплачивает налог на прирост капитала по ставке 15%.

Подобно скидке, доступной для частных лиц и других трастов, пенсионный фонд может претендовать на скидку по налогу на прирост капитала, если инвестиция находилась в собственности не менее 12 месяцев. Скидка, применимая к пенсионному фонду, составляет 33%, что снижает эффективный налог на прирост капитала с 15% до 10%. [36]

Пенсионные фонды объединяют взносы нескольких физических лиц и инвестируют эти средства в широкий спектр активов, таких как акции, облигации, недвижимость и многое другое. Эти инвестиции направлены на получение прибыли и увеличение фонда с течением времени. [37]

Фонд, который выплачивает пенсию участнику в возрасте 60 лет и старше, имеет освобожденный от налогообложения пенсионный доход. [38] и не платит налога на эту часть доходов фонда. Его вычеты на тот же процент отклоняются и не могут привести к налоговым убыткам. Актуарный сертификат может потребоваться для подтверждения доли необлагаемого пенсионного дохода на основе остатков участников и количества дней. Доходы от накопительных (т.е. непенсионных) остатков остаются пропорционально облагаемыми налогом. Некоторые фонды могут использовать сегрегацию активов, чтобы конкретный доход приписывался конкретному участнику. Фонд, имеющий только пенсионные счета участников, которые выплачивают минимальную соответствующую пенсию за весь год, имеет ставку налога 0%.

Эти налоги приносят более 6 миллиардов долларов ежегодного дохода правительства. [39] Пенсионное обеспечение — это метод экономии с налоговыми льготами, поскольку ставка налога на взносы в размере 15% ниже, чем ставка, которую заплатил бы работник, если бы он получил деньги в качестве дохода. Федеральное правительство объявило в своем бюджете на 2006/07 год , что с 1 июля 2007 года австралийцы старше 60 лет не будут платить налоги при снятии денег из своего пенсионного фонда, если они получены из налогооблагаемого источника.

Прекращенная доплата за выслугу лет

[ редактировать ]В 1996 году федеральное правительство ввело «надбавку к пенсии» для лиц с более высокими доходами в качестве временной меры дохода. Во время избирательной кампании 2001 года правительство Ховарда предложило снизить надбавку с 15% до 10,5% в течение трех лет. Надбавка за выслугу лет была отменена правительством Ховарда с 1 июля 2005 года.

Схема долевого участия в пенсионном обеспечении

[ редактировать ]С 1 июля 2003 года либеральное правительство Говарда предоставило льготы в виде совместного взноса правительства с максимальной суммой 1000 долларов США. [40] С 2012-2013 финансового года по 2016-2017 финансовый год пенсионные взносы доступны для физических лиц с доходом, не превышающим 37 000 долларов США. [41] Правительство компенсирует максимум 500 долларов США и минимум 20 долларов США, что рассчитывается как 15% от общей суммы пенсионных взносов лиц с низкими доходами. [42]

С 1 июля 2017 года схема пенсионных взносов с низкими доходами (LISC) будет заменена переименованной схемой компенсации налога на пенсионные выплаты с низкими доходами (LISTO). [43] В соответствии с этой новой схемой минимальная сумма государственных взносов для лиц с низким доходом, не превышающих 37 000 долларов США, снижается до 10 долларов США, но сохраняется максимальная сумма в 500 долларов США. [44]

Влияние на подоходный налог

[ редактировать ]Одной из причин, по которой люди делают взносы в пенсионный фонд, является снижение обязательств по подоходному налогу и, возможно, возможность получать пенсию по возрасту, сохраняя при этом дополнительный доход.

Ниже приводится общий обзор налоговых правил, касающихся пенсионного обеспечения. Полные детали чрезвычайно сложны.

Пенсионные взносы работодателя

[ редактировать ]Пенсионные взносы работодателя, как правило, не подлежат налогообложению, если они выплачиваются в «соответствующий пенсионный фонд». Сюда входят обязательные взносы работодателя, а также взносы «жертвы заработной платы». Сотрудники могут выбрать дополнительные взносы по той же ставке, что и «жертва из зарплаты», но только если их работодатель согласен сделать это.

Налогообложение пенсионного фонда (взносов)

[ редактировать ]Взносы работодателей, поступающие в пенсионный фонд, и доходы, полученные в этом фонде, облагаются налогом по льготной ставке 15% или выше для лиц с более высокими доходами. Дополнительные взносы, сделанные без сотрудничества с работодателем или уплаченные в пенсионный фонд, не соответствующий требованиям, облагаются налогом по максимальным предельным налоговым ставкам и подчиняются другим правилам.

Налогообложение пенсии в США

[ редактировать ]В соответствии с Соглашением о подоходном налоге между США и Австралией существует возможность на законных основаниях избежать налогообложения в США доходов, поступающих в австралийские пенсионные фонды. [45] [46] [47] Заняв эту правовую позицию, Австралия получит эксклюзивные права на налогообложение австралийских пенсионных фондов, что фактически позволит австралийским гражданам, проживающим в США, законно исключать из своих федеральных налоговых деклараций США любую прибыль из своего Австралийского пенсионного фонда или даже будущие выплаты. [48]

Выплаченные пособия

[ редактировать ]Доход, полученный из фонда участником после достижения пенсионного возраста, как правило, не облагается налогом. [1]

Превышение лимита льготных взносов

[ редактировать ]Максимальный размер льготных взносов на 2017-2018 финансовый год составляет 25 000 долларов США. На последующие финансовые годы верхний предел определяется путем ежегодной индексации этой суммы. С 1 июля 2019 года налогоплательщик, соответствующий условию максимального остатка и не использующий свой лимит в полном объеме, может перенести неиспользованный лимит на ограниченный период времени. Налоговые законы и правила, касающиеся льготных взносов, сложны и не дают автоматических прав. В 2021 году может быть разрешен теоретический льготный взнос (налоговый вычет) в течение трех лет (75 000 долларов США), представляющий собой неиспользованные лимиты с 2019 и 2020 годов в дополнение к лимиту 2021 года. [49]

Избыточный льготный взнос (ECC) включается в облагаемый доход за соответствующий доходный год, и налогоплательщик имеет право на налоговый зачет за этот доходный год, равный 15% избыточных льготных взносов (S 291-15 Закона об оценке подоходного налога). 1997). Это возмещение не может быть возвращено, передано или перенесено. Налог на дополнительные взносы может быть уплачен участником путем снятия средств с пенсионного счета.

Излишек льготных взносов

[ редактировать ]Начисление ECC применяется к дополнительному обязательству по подоходному налогу, возникающему в связи с превышением льготных взносов, включенных в налоговую декларацию - Раздел 95 в Приложении 1 к Закону о налоговом администрировании 1953 года. Период начисления ECC рассчитывается с начала доходного года, в котором были внесены избыточные льготные взносы, и они заканчиваются за день до того, как налог должен быть уплачен в соответствии с первой оценкой подоходного налога за этот год. Формула наращивания процентов применяется к базовой сумме (обязательства по дополнительному подоходному налогу) за каждый день периода начисления ECC. Ставки сборов ECC обновляются ежеквартально и на январь-март 2019 года составляют 4,94% годовых.

Льготные взносы и налогооблагаемый доход, превышающий порог - налог по разделу 293

[ редактировать ]Налог Раздела 293 (дополнительный налог на льготные взносы) подлежит уплате, если доход для целей дополнительных сборов (кроме подлежащих отчетности пенсионных взносов) плюс льготно облагаемые налогом пенсионные взносы (также известные как взносы по льготному налогу) превышают 250 000 долларов США. Налог Раздела 293 взимает 15% налога либо с общей суммы льготных взносов получателя, либо с суммы (льготных взносов + валового дохода), которая превышает порог в 250 000 долларов США – в зависимости от того, какая сумма ниже. Налог Div 293 может быть уплачен участником путем снятия средств со счета пенсионного фонда.

Нельготные взносы

[ редактировать ]Нельготные взносы включают избыточные льготные взносы за финансовый год. Нельготные взносы – это внесенные суммы, по которым работодатель или налогоплательщик не потребовал налогового вычета. Они не включают в себя совместные пенсионные взносы, структурированные расчеты и постановления о травмах или платежах, связанных с налогом на прирост капитала (CGT), которые участник обоснованно решил исключить из своих нельготных взносов. Нельготные взносы в пенсионный фонд производятся из доходов после уплаты налогов. Эти взносы не облагаются налогом в пенсионный фонд.По состоянию на 1 июля 2021 года предел нельготных взносов составляет 110 000 долларов США в год. Участники в возрасте 66 лет и младше имеют возможность использовать правило «переноса вперед», которое позволяет лицу, имеющему право вносить взносы за 3 года в течение одного года. Если нельготные взносы члена превышают верхний предел, они облагаются налогом по максимальной предельной налоговой ставке. [50]

Влияние на пенсии по возрасту

[ редактировать ]Граждане, проживающие в Австралии старше 67 лет, имеют право на пенсию по возрасту, если их доход и активы ниже установленного уровня. Полная пенсия по состоянию на март 2022 года составляет 882,20 доллара за две недели для одиноких и 665 долларов для пар. [51] Получатели пенсий оцениваются по тесту активов и тесту дохода, и их пенсия уменьшается в зависимости от того, какой тест снижает размер их пенсии больше всего. По состоянию на март 2022 года, чтобы иметь право на полную пенсию, домовладельцы-одиночки должны иметь активы менее 270 500 долларов США, а активы одиноких, не являющихся домовладельцами, - менее 487 000 долларов США. Пара домовладельцев должна иметь активы менее 405 000 долларов США, а недомовладельцы - 621 500 долларов США. [52] Тест на доход будет применяться к одиноким людям, которые зарабатывают более 180 долларов за две недели, и парам, которые зарабатывают более 320 долларов за две недели. Пенсионные выплаты будут снижены на 50 центов за каждый доллар сверх этих лимитов. [53]

Пенсионные фонды

[ редактировать ]Структура доверительного управляющего

[ редактировать ]Пенсионные фонды действуют как трастовые фонды, а попечители несут ответственность за пруденциальное функционирование их фондов, а также за формулирование и реализацию инвестиционной стратегии. Некоторые конкретные обязанности и обязательства кодифицированы в Законе о пенсионном обеспечении (надзоре) 1993 года, а другие обязательства являются предметом общего закона о трастах. Доверительные управляющие несут ответственность по закону за нарушение обязательств. Управляющие пенсионными фондами, среди прочего , обязаны обеспечивать разумное инвестирование пенсионных средств с учетом диверсификации и ликвидности. [ нужна ссылка ]

Инвестиции

[ редактировать ]За исключением нескольких очень конкретных положений Закона о пенсионном обеспечении (надзоре) 1993 года (в основном связанных с инвестициями в активы, связанные с работодателем или влияющие на самоуправляемый пенсионный фонд), на фонды не распространяются конкретные требования к активам или инвестиционные правила. Фонд должен поддерживать инвестиционную стратегию и всегда соблюдать конкретные положения, содержащиеся в законе. [54] Фонд не должен предоставлять кредиты связанной стороне и не должен приобретать инвестиции у связанной стороны, если это не разрешено. Не существует ни требований к минимальной норме доходности, ни государственных гарантий пособий. Существуют некоторые ограничения на заимствование и использование деривативов, а также инвестиции в акции и имущество работодателей-спонсоров фондов.

В результате пенсионные фонды, как правило, инвестируют в самые разнообразные активы с различной продолжительностью и характеристиками риска/доходности. Недавние инвестиционные результаты пенсионных фондов выгодно отличаются от альтернативных активов, таких как десятилетние облигации . [55]

Виды пенсионных фондов

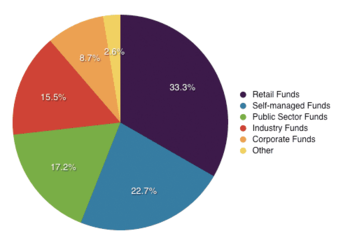

[ редактировать ]

В Австралии действует около 500 пенсионных фондов. Из них 362 имеют активы на общую сумму более 50 миллионов долларов. По данным Ассоциации пенсионных фондов Австралии, пенсионные активы на конец июня 2018 года составили $2,7 трлн, что является новым рекордом. [56]

Существуют различные виды пенсионных фондов:

- Отраслевые фонды представляют собой фонды нескольких работодателей, управляемые ассоциациями и/или союзами работодателей. В отличие от фондов розничной/оптовой торговли, они управляются исключительно в интересах участников, поскольку в них нет акционеров.

- Оптовые мастер-трасты — это фонды с участием нескольких работодателей, управляемые финансовыми учреждениями для групп сотрудников. APRA также классифицирует их как розничные фонды.

- Платформы Retail Master Trusts/Wrap — это фонды, управляемые финансовыми учреждениями для частных лиц.

- Фонды работодателей – это фонды, учрежденные работодателями для своих сотрудников. Каждый фонд имеет свою собственную трастовую структуру, которая не обязательно разделяется другими работодателями. APRA поощряет ликвидацию фондов работодателей, и в последние годы они стали менее популярны. Ключевым фактором является стоимость соблюдения требований и поддержания конкурентоспособной стоимости услуг.

- Фонды государственного сектора – это в основном фонды, учрежденные правительствами. Некоторые из них не имеют финансирования, и Фонд будущего был специально создан для резервирования сбережений для покрытия этих будущих обязательств. [57] Многие, но не все схемы представляют собой фонды с установленными выплатами, которые дают пожизненную пенсию, а не остаток, выплачиваемый в виде пенсии. Новые сотрудники, работающие в государственном секторе, обычно являются участниками современной схемы накопления.

- Самоуправляемые пенсионные фонды (SMSF) — это фонды, созданные в соответствии с определенной частью тех же законов, которые регулируют более крупные фонды. SMSF допускает небольшое количество физических лиц (не более 6) и регулируется Австралийской налоговой службой, а не APRA. Как правило, попечители (ИЛИ директора-попечители) фонда являются членами фонда, а все участники являются попечителями (или директорами-попечителями). Если есть корпоративный попечитель, его членами являются директора этой компании). [58] SMSF являются самыми многочисленными фондами в австралийской пенсионной индустрии: по состоянию на 30 июня 2013 года на их долю приходится 99% всех фондов и 25% от общей суммы пенсионных активов в размере 2,7 триллиона долларов. [59] SMSF могут быть специально структурированы так, чтобы они представляли собой признанный фонд QROPS, способный получать переводы пенсионных пособий из Великобритании.

Изменения 2015 года в законе о SIS позволили SMSF брать займы в соответствии с правилами заимствования с ограниченным правом требования. Кредиторы разработали кредиты SMSF, чтобы позволить SMSF брать кредиты под жилую недвижимость, коммерческую недвижимость и промышленную недвижимость, однако фонды не могут приобретать пустующую землю или менять актив, например, разрабатывать, улучшать или строить, используя заемные деньги. Попечители также обязаны регулярно оценивать активы в своих фондах, чтобы обеспечить точную отчетность. Услуги SMSF по оценке имущества требуются от независимых сторон для обеспечения независимой оценки. На фонд наложены ограничения, согласно которым попечители фонда не могут получить личную выгоду от активов, приобретенных фондом или приобретенных у так называемой «связанной стороны». Например, работники не смогут жить в доме, принадлежащем их SMSF. Кредиты SMSF обычно доступны в размере до 80% от покупной цены и обеспечивают более высокую процентную ставку по сравнению со стандартными ипотечными кредитами для арендаторов. Крупные банки ушли с рынка кредитов SMSF, и кредиты являются дорогостоящими по сравнению с традиционными кредитами, поскольку кредит должен представлять собой кредитный продукт с ограниченным правом регресса, который также использует голый траст для удержания собственности до тех пор, пока кредит не будет погашен.

- Инвестиции в недвижимость SMSF получили значительный импульс после внесения поправок в положения о займах, позволяющих покупать жилую недвижимость. [60] Возможность получить кредит с ограниченным правом погашения для покупки приносящей доход недвижимости в условиях благоприятно низких налогов в последнее время повлияла на быстро растущую сферу прямых инвестиций в недвижимость в структурах SMSF.

- Малые фонды APRA (SAF) — это фонды, созданные для небольшого числа лиц (менее 5), но в отличие от SMSF, попечитель является утвержденным попечителем, а не членом(ами), и фонды регулируются APRA. Эта структура часто используется для участников, которые хотят контролировать свои пенсионные инвестиции, но не могут или не хотят соответствовать требованиям опеки SMSF.

- Фонды работников государственного сектора – это фонды, учрежденные правительствами для своих сотрудников.

Промышленные, розничные и оптовые генеральные трасты являются крупнейшими секторами австралийского рынка пенсионных накоплений по чистым активам с 217 фондами.SMSF являются крупнейшим количеством фондов: 596 225 фондов (2019 г.), что составляет 32,8% от рынка стоимостью 2,7 триллиона долларов. [61]

Выбор пенсионного фонда

[ редактировать ]С 1 июля 2005 года многие австралийские работники получили возможность выбирать фонд, в который будут выплачиваться будущие пенсионные гарантийные взносы их работодателя. Сотрудники могут изменить пенсионный фонд. Они могут решить сменить средства, например, потому что: [62]

- тот, когда их текущий фонд недоступен у нового работодателя,

- консолидировать пенсионные счета, чтобы сократить расходы и документацию,

- пенсионный фонд с более низкой оплатой и/или лучшим обслуживанием,

- более эффективный пенсионный фонд, или

- фонд инвестирует в активы и компании, которые соответствуют их личным убеждениям.

Если работник не решил выбрать свой собственный фонд, работодатели должны с 1 января 2014 года вносить «взносы по умолчанию» только в авторизованный продукт MySuper , который представляет собой простой и недорогой пенсионный фонд с небольшими стандартизированными взносами и единый сбалансированный инвестиционный вариант.

Перечень пенсионных организаций по фондам под управлением

[ редактировать ]Ниже приведен список попечителей пенсионного возраста по фондам, находящимся под управлением. Большинство цифр взяты из годового отчета компании за 2022 год.

| попечитель | Фонды под управлением | Количество участников | Промышленный фонд | Ключевые люди |

|---|---|---|---|---|

| АвстралийскийСупер | 258 миллиардов долларов | 2,87 м | да | Дон Рассел (председатель) Пол Шредер (генеральный директор) |

| Австралийский пенсионный фонд | 240 миллиардов долларов | 2,2 м | да | Эндрю Фрейзер ( председатель ) Бернард Рейли ( генеральный директор ) |

| Инсигния Финансовый | 185 миллиардов долларов [63] | ~2м | нет | Аллан Гриффитс (председатель) Скотт Хартли (генеральный директор) |

| Сознательный Супер | 150 миллиардов долларов | ~1м | да | Сэм Мостин (председатель) Динн Стюарт ( генеральный директор ) |

| ЮниСупер | 120 миллиардов долларов | 620 тыс. | да | Ян Мартин ( председатель ) Питер Чун ( генеральный директор ) |

| Хостплюс | 100 миллиардов долларов | 1.7m | да | Дэмиен Фроули (председатель) Дэвид Элиа (генеральный директор) |

| ЛОШАДИ | 68 миллиардов долларов | 900,000 | да | Никола Роксон (председатель) Дебби Блейки (генеральный директор) |

| Автобус | 70,9 млрд долларов | 845,414 | да | Уэйн Свон (председатель) Кристиан Фолк (генеральный директор) |

| Отдых | 65 миллиардов долларов | 1,87 м | да | Джеймс Мерлино (председатель) Вики Дойл (генеральный директор) |

| Подпись AMPСупер | 54 миллиарда долларов | 740 тыс. | нет | Дэвид Кларк (председатель) Меган Бир (генеральный директор) |

| Мерсер Супер | 27,3 миллиарда долларов | ? | нет | Ян Суинхо (председатель) Тим Барбер (генеральный директор) |

Пенсионная индустрия

[ редактировать ]

Законодательство

[ редактировать ]Фонды пенсионного обеспечения в основном регулируются Законом о пенсионном обеспечении (надзоре) 1993 года и Законом о реформе финансовых услуг 2002 года . Обязательные взносы работодателей регулируются Законом о пенсионных гарантиях (администрировании) 1992 года.

Закон о пенсионном обеспечении (надзоре) 1993 г. (SIS)

[ редактировать ]Закон о пенсионном обеспечении (надзоре) устанавливает все правила, которым должен подчиняться соответствующий пенсионный фонд (соблюдение этих правил называется соблюдением). Правила охватывают общие области, касающиеся доверительного управляющего, инвестиций, управления, счетов и администрирования фондов, запросов и жалоб.

СИС также: [ нужна ссылка ]

- регулирует деятельность пенсионных фондов; и

- устанавливает штрафные санкции для доверительных управляющих при несоблюдении правил деятельности.

В июне 2004 года в Закон и правила SIS были внесены поправки, требующие от всех попечителей пенсионного возраста подать заявку на получение регистрируемого лицензиата пенсионного предприятия (лицензиата RSE), кроме того, каждый из пенсионных фондов, которыми управляет попечитель, также должен быть зарегистрирован. Предполагается, что переходный период завершится 30 июня 2006 года. Новый режим лицензирования требует, чтобы попечители пенсионных фондов продемонстрировали APRA, что у них есть достаточные ресурсы (человеческие, технологические и финансовые), системы управления рисками, а также соответствующие навыки и опыт для управления пенсионным фондом. . Режим лицензирования поднял планку для пенсионных попечителей, и значительное количество малых и средних пенсионных фондов покинуло отрасль из-за растущих рисков и требований соблюдения требований.

МойСупер

[ редактировать ]MySuper является частью Stronger Super. [64] реформы, объявленные в 2011 году правительством Джулии Гиллард для австралийской индустрии пенсионного обеспечения . С 1 января 2014 года работодатели должны платить пенсионные взносы по умолчанию только за авторизованный продукт MySuper. Пенсионные фонды должны до июля 2017 года перевести накопленные дефолтные остатки в MySuper.

MySuper по умолчанию соответствует регулируемому набору функций, в том числе:

- единственный вариант инвестирования (хотя стратегии жизненного цикла разрешены),

- минимальный уровень страхового покрытия,

- легко сопоставимую структуру комиссий с кратким списком разрешенных типов комиссий,

- ограничения на предоставление и оплату консультаций, а также

- правила, регулирующие управление фондами и прозрачность. [65]

Закон о реформе финансовых услуг 2002 года (FSR)

[ редактировать ]Закон о реформе финансовых услуг охватывает очень широкую область финансов и призван обеспечить стандартизацию в отрасли финансовых услуг. Согласно FSR, для управления пенсионным фондом попечитель должен иметь лицензию на управление фондом, а лицам, работающим в фондах, требуется лицензия для выполнения своей работы.

Что касается пенсионного обеспечения, ФСР:

- обеспечивает лицензирование «дилеров» (поставщиков финансовых продуктов и услуг);

- наблюдает за обучением агентов, представляющих дилеров;

- устанавливает требования относительно того, какая информация должна предоставляться о любом финансовом продукте членам и потенциальным членам; и

- устанавливает требования, определяющие правила добросовестного и неправомерного поведения для пенсионных фондов.

Регулирующие органы

[ редактировать ]Четыре основных регулирующих органа следят за пенсионными фондами, чтобы обеспечить их соответствие законодательству:

- Австралийское управление пруденциального регулирования (APRA) отвечает за обеспечение разумного поведения пенсионных фондов. APRA также проверяет годовые отчеты фонда на предмет их соответствия SIS.

- Австралийская комиссия по ценным бумагам и инвестициям (ASIC) гарантирует, что попечители пенсионных фондов соблюдают свои обязательства в отношении предоставления информации членам фонда во время их членства. ASIC также отвечает за защиту потребителей в сфере финансовых услуг (включая пенсионное обеспечение). Он также контролирует соблюдение фондами требований ФСР. MoneySmart — это веб-сайт Австралийской комиссии по ценным бумагам и инвестициям (ASIC), который помогает людям делать разумный выбор в отношении своих личных финансов. Они предоставляют ряд инструментов, таких как Калькулятор пенсионного обеспечения .

- Австралийское налоговое управление (ATO) гарантирует, что самоуправляемые пенсионные фонды соблюдают правила и положения. Он также обеспечивает удержание нужной суммы налога из пенсионных сбережений всех австралийцев.

- Трибунал по рассмотрению жалоб на пенсионное обеспечение (SCT) управляет Законом о пенсионном обеспечении (разрешении жалоб) . Этот Закон предусматривает формальную процедуру разрешения жалоб. SCT попытается разрешить любые претензии между членом и пенсионным фондом путем переговоров или примирения. SCT рассматривает жалобы только в том случае, если удовлетворительное решение не было достигнуто. С 31 октября 2018 года ГТЗ прекратил рассмотрение новых жалоб.

- Австралийское управление по рассмотрению финансовых жалоб (AFCA) теперь рассматривает жалобы на пенсионное обеспечение с ноября 2018 года. AFCA рассматривает жалобы, касающиеся финансовых продуктов. [66]

Подобные схемы в других странах

[ редактировать ]- Зарегистрированный пенсионный накопительный план (RRSP) и необлагаемый налогом сберегательный счет (TSFA) (Канада) [67]

- Индивидуальный пенсионный счет (IRA) и 401K (США)

- Персональная пенсия с самоинвестированием (SIPP) и пенсия заинтересованных сторон (Великобритания)

- Личный пенсионный сберегательный счет (PRSA) – (Ирландия)

- KiwiSaver (Новая Зеландия) – Австралия и Новая Зеландия заключили взаимное соглашение, позволяющее австралийцам, переезжающим в Новую Зеландию, переводить свои средства KiwiSaver в утвержденную австралийскую схему пенсионного обеспечения и наоборот. [68]

- Индивидуальный сберегательный счет Nippon (NISA) (Япония)

- Обязательный резервный фонд ( Гонконг ) [69]

- Национальный резервный фонд Вануату ( Вануату ). Национальный резервный фонд Вануату представляет собой схему обязательных сбережений для сотрудников, получающих зарплату в размере 3 000 вату или более в месяц, чтобы помочь им финансово при выходе на пенсию.

- Центральный резервный фонд ( Сингапур ) [70]

- Фонд обеспечения сотрудников (Малайзия) [71]

- Пенсии в Чили

Критика и проблемы

[ редактировать ]Взаимодействие между пенсионным обеспечением, правом на получение налогов и пенсионным обеспечением является сложным, а это означает, что многим австралийцам сложно управлять своими пенсионными счетами и эффективно их использовать. [72]

Австралийскую пенсионную индустрию критиковали за реализацию корыстных стратегий реинвестирования, а некоторые фонды обвиняли в том, что они выбирают инвестиции, которые приносят пользу связанным сторонам, а не инвестору. [73]

Некоторые поставщики пенсионных услуг предоставляют владельцам счетов минимальную информацию о том, как были инвестированы их деньги. Обычно предоставляются только расплывчатые категории, такие как «Австралийские акции», без указания того, какие акции были куплены. [ нужна ссылка ]

Потери пенсионных фондов в результате финансового кризиса 2007–2008 годов также вызывают обеспокоенность и составляют около 75 миллиардов долларов. [ нужна указание авторства ] [74]

Проблема, которую можно избежать в австралийской системе пенсионного обеспечения, заключается в том, что сотрудники не могут объединить несколько счетов, в результате чего с них взимаются сборы за несколько счетов. В 2018 году из 15 миллионов членов пенсионных фондов Австралии 40% имели несколько счетов, что в совокупности обходилось им в 2,6 миллиарда долларов дополнительных сборов в год. [75] Правительственные инициативы по упрощению консолидации счетов снизили этот процент до 24% в 2022 году. [76]

См. также

[ редактировать ]- Отраслевой пенсионный фонд

- Фонд будущего правительства Австралии

- Немецкие пенсии

- Пенсионная система

- Социальное обеспечение (Австралия)

- Пенсии Великобритании

- Пенсии в США

Примечания

[ редактировать ]- ^ «Внутренние штаты и территории» относятся к Австралийской столичной территории , Новому Южному Уэльсу , Северной территории , Квинсленду , Южной Австралии , Тасмании . Виктория и Западная Австралия .

Ссылки

[ редактировать ]- ^ «Супергарантийный процент» . Налоговая служба Австралии . Проверено 6 июля 2023 г.

- ^ Jump up to: а б Свобода, Кай (11 марта 2014 г.). «Основные изменения пенсионного возраста и пенсионных доходов в Австралии: хронология» . Австралийская парламентская библиотека . Исследовательские статьи 2013–14.

- ^ Офис австралийского налогообложения. «Супервзносы – слишком большие могут означать дополнительный налог» . www.ato.gov.au. Проверено 17 июня 2023 г.

- ^ Офис австралийского налогообложения. «Супервзносы – слишком большие могут означать дополнительный налог» . www.ato.gov.au. Проверено 17 июня 2023 г.

- ^ «Статистика пенсионного возраста» . Ассоциация пенсионных фондов Австралии.

- ^ Мэйн, Эндрю (20 августа 2011 г.). «Видение Пола Китинга оказывается суперспасителем» . Австралиец . Новости Лимитед.

- ↑ Патрик Коллинсон (2004) Австралия может иметь ключ к пенсиям , The Guardian , 12 октября 2004 г., получено 21 июля 2006 г.

- ^ «Глава 2: Трехкомпонентная система Австралии» , Документ по стратегическим вопросам пенсионного дохода , Правительство Австралии, заархивировано из оригинала 28 февраля 2015 г.

- ^ Кук, Тревор (28 марта 2012 г.). «Обязательный супер: это хорошо, это работает, и мы хотим этого больше» . Разговор. Архивировано из оригинала 13 сентября 2015 года.

- ^ «Супер гарантия» . Налоговое управление Австралии. 12 мая 2017 г.

Супергарантия требует от работодателей предоставления достаточной суперподдержки своим сотрудникам. Работодатели должны вносить минимальный процент от заработка каждого сотрудника, имеющего на это право (обычный повременной заработок), в соответствующий суперфонд или пенсионный сберегательный счет (RSA).

- ^ Диннисон, Ян (август 1995 г.). «Австралия увеличивает корпоративное бремя» . Международный налоговый обзор.

- ^ Jump up to: а б Китинг, Пол (3 сентября 2014 г.). «Это не первое их предательство в связи с выходом на пенсию» . Австралийская радиовещательная корпорация.

- ^ «Супергарантийный процент» . Налоговое управление Австралии. 12 мая 2017 г.

- ^ Раздел 19 Закона о пенсионных гарантиях (администрировании) 1992 г.

- ^ Jump up to: а б «Изменения в пенсионном обеспечении 2023/2024» . Индустрия Супер . Проверено 29 июля 2024 г.

- ^ «Почему самоуправляемые суперфонды подходят не всем» . Новости АВС . Австралийская радиовещательная корпорация. 10 апреля 2019 года . Проверено 11 января 2022 г.

- ^ «Осмысление австралийских правил пенсионного возраста» . Джубиласьон . 7 февраля 2023 г. Проверено 7 февраля 2023 г.

- ^ Положения об пенсионном обеспечении (надзоре) 1994 г. - Приложение 1 , Сводные правила Содружества , www.austlii.edu.au, по состоянию на 3 октября 2011 г.

- ^ Офис австралийского налогообложения. «Схема суперсбережений для первого дома» . www.ato.gov.au. Проверено 21 августа 2019 г.

- ^ «Сколько платить» . Налоговое управление Австралии . 6 декабря 2019 года . Проверено 16 ноября 2020 г.

- ^ «Тренируйся, если тебе придется платить супер» . Налоговое управление Австралии . 7 октября 2019 года . Проверено 16 ноября 2020 г.

- ^ «Ставка пенсионного обеспечения на 2015/2016 год останется на уровне 9,5%» . СуперГид. 21 июня 2015 года . Проверено 31 октября 2015 г.

- ^ «Великие дебаты о пенсионном обеспечении: повысить его, заморозить или вообще отказаться от него» . Хранитель . 23 ноября 2019 г. ISSN 0261-3077 . Проверено 12 декабря 2019 г.

- ^ «Супергарантийный процент» . Налоговое управление Австралии . 22 сентября 2020 г. Проверено 16 ноября 2020 г.

- ^ Офис австралийского налогообложения. «Руководство для наемных работников и самозанятых – отчетные пенсионные взносы» . www.ato.gov.au. Проверено 4 апреля 2018 г.

- ^ https://perthfinancialplanning.com.au/superannuation-contribution-caps | Ограничения (лимиты) взносов в Super

- ^ «Житель Сиднея говорит, что тайская реабилитационная клиника спасла ему жизнь после борьбы с зависимостью» . НовостиComAu . 17 ноября 2019 года . Проверено 6 февраля 2020 г.

- ^ Офис австралийского налогообложения. «Единовременная выплата и источник дохода (пенсия)» . www.ato.gov.au. Проверено 4 апреля 2018 г.

- ^ Офис австралийского налогообложения. «Сохранение супер» . www.ato.gov.au. Проверено 4 апреля 2018 г.

- ^ Jump up to: а б Офис австралийского налогообложения. «Условия выпуска» . www.ato.gov.au. Проверено 4 апреля 2018 г.

- ^ Фонды DIY и разумные пределы выгод , Росс Стивенс, КПМГ.

- ^ Jump up to: а б Что такое RBL? , Налоговое управление Австралии , 5 июня 2007 г., по состоянию на 3 октября 2011 г.

- ^ RBL были отменены с 1 июля 2007 года, однако по-прежнему существовали обязательства RBL по выплате пенсионных пособий до 30 июня 2007 года.

Пенсионное обеспечение и разумные пределы пособий , Налоговое управление Австралии , 4 августа 2011 г., по состоянию на 3 октября 2011 г. - ^ «Раздел 293 налог – информация для физических лиц» . АТО . Проверено 29 апреля 2016 г.

- ^ «Сокращение взносов в пенсионный фонд | Австралийское налоговое управление» .

- ^ «Что такое пенсионное обеспечение?» . МаниГик . Проверено 6 апреля 2014 г.

- ^ Райла, Джексон (26 сентября 2023 г.). «Что такое пенсионное обеспечение? [Объяснение]» . Taxly.ai . Проверено 23 ноября 2023 г.

- ^ «Налоговые льготы на этапе выхода на пенсию | Налоговое управление Австралии» .

- ^ Оценка доходов на 2006/07 год , бюджет на 2006-07 годы, правительство Австралии , 2006 год, получено 21 июля 2006 года.

- ^ Закон о пенсионном обеспечении (государственный вклад для лиц с низкими доходами) 2003 года, раздел 10.

- ^ Закон о поправках к налоговому законодательству (более строгие, справедливые, простые и другие меры) 2012 года, раздел 12C (b).

- ^ Закон о поправках к налоговому законодательству (более строгие, справедливые, простые и другие меры) 2012 года, раздел 12E.

- ^ Закон о внесении поправок в законы о казначействе (справедливое и устойчивое пенсионное обеспечение).

- ^ Закон о внесении поправок в законы о казначействе (справедливое и устойчивое пенсионное обеспечение) 2016 года, раздел 12E (c).

- ^ «Налоговый режим в США австралийских пенсионных фондов» . Кастро и Ко . Проверено 18 декабря 2019 г.

- ^ Кастро, Джон (5 марта 2018 г.). «Налоговый режим в США в отношении австралийского пенсионного обеспечения» . Форум юридического журнала Невады . 2 (1).

- ^ Кокрейн, Джордж (9 ноября 2019 г.). «Разъяснение тайны возврата кредита по франкированию» . Сидней Морнинг Геральд . Проверено 28 февраля 2020 г. .

- ^ Рейли, Питер Дж. «Неправильная подпись аннулирует требование о возмещении на миллион долларов» . Форбс . Проверено 28 февраля 2020 г. .

- ^ «Излишек льготных взносов | Австралийское налоговое управление» .

- ^ «Ограничения (лимиты) взносов в Super» . 26 апреля 2021 г. Проверено 10 марта 2022 г.

- ^ https://www.servicesaustralia.gov.au/how-much-age-pension-you-can-get?context=22526 | Сколько вы можете получить

- ^ https://www.servicesaustralia.gov.au/assets-test-for-pensions?context=22526 | Тест активов

- ^ https://www.servicesaustralia.gov.au/income-test-for-pensions?context=22526 | Тест дохода

- ^ «Закон о пенсионном обеспечении (надзоре) 1993 года - РАЗДЕЛ 52. Соглашения, которые должны быть включены в регулирующие правила - регистрируемые пенсионные учреждения» .

- ^ «Зарядите свое будущее: инвестиционные стратегии в суперфондах» . www.ausupersolutions.com.au . 7 августа 2023 г. Проверено 16 августа 2023 г.

- ^ «Ежеквартальные пенсионные выплаты» . Август 2018 года . Проверено 22 мая 2019 г.

- ^ «Фонд Будущего | Дом» .

- ^ «Самоуправляемые пенсионные фонды (SMSF)» .

- ^ «Статистика SMSF: 1,1 миллиона участников с 822 миллиардами долларов в супер» . 14 ноября 2021 г.

- ^ «Руководство по инвестициям в недвижимость SMSF» . Июнь 2015 года . Проверено 30 июня 2015 г.

- ^ «Супер-инсайты 2019» (PDF) . дом.kpmg . Проверено 30 июля 2023 г.

- ^ «Как добавлять тысячи долларов в год к своему супербалансу» . НовостиComAu . 27 августа 2019 года . Проверено 28 августа 2019 г.

- ^ «APRA предъявляет дополнительные лицензионные условия суперпопечителям Insignia» . Профессиональный планировщик . 4 ноября 2022 г.

- ^ Федеральное правительство (1 июля 2011 г.). «Сильнее суперобзор реформ» . Проверено 21 февраля 2013 г.

- ^ АПРА (12 января 2013 г.). «Пенсионная реформа 2011-2013 гг.» . Проверено 21 февраля 2013 г.

- ^ «Австралийская ассоциация кинокритиков» . Архивировано из оригинала 25 декабря 2004 года.

- ^ Агентство налоговой службы Канады (11 октября 2005 г.). «Зарегистрированный пенсионный план сбережений (RRSP) — Canada.ca» . www.canada.ca . Проверено 10 октября 2018 г.

- ^ «КивиСэйвер — КивиСэйвер» . www.kiwisaver.govt.nz . Проверено 10 октября 2018 г.

- ^ «МПФА» . www.mpfa.org.hk. Проверено 10 октября 2018 г.

- ^ «Дом членов КПФБ» . www.cpf.gov.sg. Проверено 15 октября 2018 г.

- ^ «КВСП — Главная — КВСП» . www.kwsp.gov.my (на малайском языке) . Проверено 15 октября 2018 г.

- ^ Супер для чайников

- ^ «Суперфондовые сборы – чего следует избегать – австралийский супер» . www.ausupersolutions.com.au . 18 мая 2023 г. Проверено 16 августа 2023 г.

- ^ Мэйн, Эндрю (22 октября 2011 г.). «Рынки вынуждают пенсионеров работать после бумажных потерь в размере 75 миллиардов долларов» . Австралиец . Архивировано из оригинала 22 октября 2011 года. [ двусмысленный ]

- ^ Пластоу, Киллиан (9 октября 2018 г.). «Комиссии, которых можно избежать, жалят членов суперфондов» . Новая газета . Проверено 30 июля 2023 г.

- ^ Офис австралийского налогообложения. «Тенденция к единым счетам» . www.ato.gov.au. Проверено 27 апреля 2023 г.

Внешние ссылки

[ редактировать ]- Веб-сайт ASIC для потребителей и инвесторов MoneySmart - Пенсионное обеспечение и выход на пенсию

- Австралийская налоговая служба – пенсионное обеспечение

- Супер-спасательная помощь в размере 59 миллионов долларов США (без учета DIY-инвесторов)

- Правительство компенсирует большую часть капитальных потерь тройки

- Business Spectator - Законность и конституционные основания обязательного пенсионного обеспечения в Австралии

- Дорожная карта выпуска My Super

- Проактивное планирование пенсионного обеспечения