Подоходный налог в Соединенных Штатах

| Эта статья является частью серии на |

| Налогообложение в Соединенных Штатах |

|---|

|

|

и Федеральное правительство Соединенных Штатов большинство правительств штатов вкладывают подоходный налог . Они определяются путем применения налоговой ставки, которая может увеличиться по мере увеличения дохода , к налогооблагаемому доходу , что является общим доходом менее допустимых вычетов . Доход широко определен. Физические лица и корпорации облагаются налогом, а поместья и трасты могут облагаться налогом на нераспределенный доход. Партнерство не облагается налогом (за некоторыми исключениями в случае федерального подоходного налогообложения), но их партнеры облагаются налогом на их акции партнерских доходов. Жители и граждане облагаются налогом по всему миру, в то время как нерезиденты облагаются налогом только на доход в рамках юрисдикции. Несколько типов кредитов снижают налог, и некоторые типы кредитов могут превышать налог до кредитов. Большинство деловых расходов не подлежат вычету. Физические лица могут вычесть определенные личные расходы, включая проценты по ипотечным кредитам , государственные налоги, взносы в благотворительность и некоторые другие статьи. Некоторые вычеты подлежат ограничениям, и альтернативный минимальный налог (AMT) применяется на федеральных и некоторых уровнях штата.

Федеральное правительство вложило подоходный налог с момента ратификации шестнадцатой поправки в Конституцию Соединенных Штатов была ратифицирована в 1913 году, и 42 штата США влагают налоги на государственные подоходные налоги . Подоходные налоги взимаются как на заработную плату, так и на прирост капитала , и финансируют федеральные правительства и правительства штатов. Налоги на заработную плату взимаются только на заработную плату, а не валовые доходы, но способствуют снижению дохода после налогообложения большинства американцев. Наиболее распространенными налогами на заработную плату являются налоги FICA , которые финансируют социальное обеспечение и Medicare . Прирост капитала в настоящее время облагается налогом по более низкой ставке, чем заработная плата , а убытки капитала снижают налогооблагаемый доход до такой степени, что достижение.

Налогоплательщики обычно должны определять сами подоходный налог, который они должны, подавая налоговые декларации . Предварительные выплаты налога требуются в форме удержания налогов или оценочных налоговых платежей. Сроки срока службы и другие процедурные детали варьируются в зависимости от юрисдикции, но 15 апреля День налога является крайним сроком для физических лиц, чтобы подать налоговые декларации для федеральных и многих государственных и местных деклараций. Налог, определенный налогоплательщиком, может быть скорректирован с помощью налоговой юрисдикции.

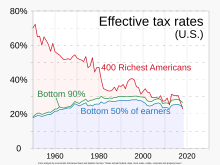

Для федерального лица (не корпоративного) подоходного налога средняя ставка, выплаченная в 2020 году по скорректированному валовому доходу (доход после вычетов), составил 13,6%. [ 1 ] Однако налог прогрессивен , что означает, что налоговая ставка увеличивается с увеличением дохода. За последние 20 лет это означало, что нижние 50% налогоплательщиков всегда платили менее 5% от общего числа уплаченных федеральных подоходных налогов (постепенно снижение с 5% в 2001 году до 2,3% в 2020 году) с лучшими 50 % налогоплательщиков последовательно выплачивают 95% или более от собранного налога, а в 2001 году - 33%, выплачивая 33%, увеличившись до 42% к 2020 году. [ 2 ]

Основы

[ редактировать ]Источники законов США о подоходном налоге

[ редактировать ]Закон о подоходном налоге в Соединенных Штатах поступает из ряда источников. Эти источники были разделены одним автором на три уровня следующим образом: [ 3 ]

- Уровень 1

- Конституция Соединенных Штатов

- Кодекс внутренних доходов (IRC) (Законодательный орган, написанный Конгрессом Соединенных Штатов посредством законодательства )

- Казначейские правила

- федерального суда Мнения (судебная власть, написанная судами как толкование законодательства)

- Договоры (Исполнительная власть, написанная совместно с другими странами, при условии ратификации в Соединенных Штатах по совету и согласия Сената США - другие страны имеют свои собственные процедуры ратификации)

- Уровень 2

- Правила интерпретации агентства (исполнительный орган, написанный Службой внутренних доходов (IRS) и Департаментом казначейства ), включая:

- Окончательные, временные и предлагаемые правила, обнародованные в соответствии с IRC § 7805 или другие конкретные законом полномочия;

- Казначейские уведомления и объявления;

- Исполнительные соглашения с другими странами;

- Регламенты государственного административного администратора (решения доходов IRS, которые предоставляют неформальные руководства по конкретным вопросам и являются обязательными для всех налогоплательщиков)

- Правила интерпретации агентства (исполнительный орган, написанный Службой внутренних доходов (IRS) и Департаментом казначейства ), включая:

- Уровень 3

- Законодательная история

- Частные административные постановления (частные стороны могут напрямую подходить к IRS и запросить личное письмо по конкретному вопросу - эти решения являются обязательными только для запрашивающего налогоплательщика).

Там, где существуют конфликты между различными источниками налоговых органов, полномочия в уровне 1 перевешивает полномочия в уровне 2 или 3. Аналогичным образом, полномочия в уровне 2 перевешивает полномочия на уровне 3. [ 4 ] Там, где существуют конфликты между двумя властями на одном уровне, применяется «правило последнего времени». Как следует из названия, «правило последнего времени» гласит, что полномочия, выпущенная позже во времени, контролируется. [ 4 ]

Правила и прецедентное право служат для толкования законов. Кроме того, различные источники закона пытаются сделать то же самое. Например, постановления о доходах служит интерпретацией того, как законы применяются к очень специфическому набору фактов. Договоры служат в международной сфере.

Основные понятия

[ редактировать ]Налог налагается на чистый налогооблагаемый доход в Соединенных Штатах федеральным, большинством штатов и некоторых местных органов власти. [ 5 ] Подоходный налог налагается на частные лица, корпорации, поместья и трасты. [ 6 ] Определение чистого налогооблагаемого дохода для большинства субфедеральных юрисдикций в основном следует федеральному определению. [ 7 ]

Ставка налога на федеральном уровне окончательно; То есть налоговые ставки на более высокие суммы дохода выше, чем на более низкие суммы. Федеральные индивидуальные налоговые ставки варьируются от 10% до 37%. [ 8 ] Некоторые штаты и населенные пункты вкладывают подоходный налог по градуированной ставке, а некоторые - по фиксированной ставке по всем налогооблагаемым доходам. [ 9 ]

Люди имеют право на снижение ставки федерального подоходного налога на прирост капитала и дивиденды . Налоговая ставка и некоторые вычеты различны для отдельных лиц в зависимости от статуса подачи . Женатые люди могут рассчитывать налог как пара или отдельно. Одиночные люди могут иметь право на снижение налоговых ставок, если они являются главой домохозяйства, в котором они живут с зависимым.

Облагаемый налогом доход определяется комплексным образом в кодексе внутренних доходов и налоговых правилах, выпущенных Министерством финансов и Службы внутренних доходов . [ 10 ] Налогооблагаемый доход является валовым доходом в соответствии с скорректированными минус вычеты . Большинство штатов и населенных пунктов следуют этим определениям, по крайней мере частично, [ 7 ] Хотя некоторые вносят коррективы для определения подоходного налогообложения в этой юрисдикции. Налогооблагаемый доход для компании или бизнеса может не совпадать с ее книжным доходом. [ 11 ]

Валовой доход включает в себя все доходы, полученные или полученные от любого источника . Это включает в себя зарплаты и заработную плату, советы, пенсии, сборы, заработанные за услуги, цену проданных товаров, другие доходы бизнеса, прибыль от продажи других имущественных арендных ставок, полученные проценты и дивиденды , вырученные средства от продажи культур и многие другие виды дохода Полем Некоторый доход, такой как проценты муниципальных облигаций, освобождается от подоходного налога .

Корректировки (обычно сокращение) к валовому доходу физических лиц вносятся на взносы во многие типы пенсионных планов или планов сбережений в области здравоохранения, определенных процентов студенческого кредита, половины налога на самозанятость и нескольких других пунктов. Стоимость товаров, продаваемых в бизнесе, представляет собой прямое снижение валового дохода.

Бизнес -вычеты : налогооблагаемый доход всех налогоплательщиков снижается за счет вычетов за расходы, связанные с их бизнесом. К ним относятся зарплата, арендная плата и другие деловые расходы, выплаченные или начисленные, а также пособия на амортизацию . Вычет расходов может привести к потере . Как правило, такие убытки могут снизить другие налогооблагаемые доходы, при условии некоторых пределов.

Личные вычеты : бывший вычет для личных исключений был отменен на 2018 по 2025 год .

Стандартный вычет : люди получают вычет от налогооблагаемого дохода за определенные личные расходы. Человек может претендовать на стандартный вычет . В 2021 году базовый стандартный вычет составлял 12 550 долл. США для одиноких людей или замужних, подавающих отдельно, 25 100 долл. США для совместной прибыли или выжившего супруга и 18 800 долл. США для главы семьи.

Элементаризированные вычеты : те, кто решил требовать фактических детализированных вычетов, могут вычесть следующие, при условии многих условий и ограничений:

- Медицинские расходы свыше 10% от скорректированного валового дохода, [ 13 ]

- Определенные налоги ограничены 10 000 долл. США или 5000 долл. США в 2018 году по 2025 год ,

- Домашняя ипотечная доля,

- Вклад в благотворительные организации,

- Убытки на недвижимость из -за пострадавших и

- Вычеты за расходы, понесенные при производстве дохода, превышающего 2% скорректированного валового дохода.

Прирост капитала : прирост капитала включает в себя прирост продажи акций и облигаций, недвижимости и других капитальных активов. Прибыль - это превышение доходов по сравнению с скорректированной налоговой основой ( разрешенные расходы на амортизацию ) имущества. Эта более низкая ставка налога также применяется к квалифицированным дивидендам от корпораций США и многих иностранных корпораций. Существуют ограничения на то, сколько чистых потерь капитала может снизить другие налогооблагаемые доходы.

Налоговые льготы : всем налогоплательщикам разрешено кредитование за иностранные налоги и за процент от определенных видов деловых расходов . Людям также разрешены кредиты, связанные с расходами на образование, пенсионные сбережения и расходы по уходу за ребенком. Каждый из кредитов подлежит конкретным правилам и ограничениям. Некоторые кредиты рассматриваются как возвращаемые платежи.

Альтернативный минимальный налог : все налогоплательщики также облагаются альтернативным минимальным налогом, если их доход превышает определенные суммы исключения. Этот налог применяется только в том случае, если он превышает регулярный подоходный налог и снижается на некоторые кредиты.

Дополнительный налог на Medicare : с высоким уровнем дохода, возможно, также придется заплатить дополнительный налог на 0,9% за заработную плату, компенсацию и доходы от самостоятельной занятости. [ 14 ]

Чистый инвестиционный подоходный налог: Чистый инвестиционный доход облагается дополнительным налогом 3,8% для лиц с доходом, превышающим определенные пороги.

Налоговые декларации : США корпорации и большинство резидентов должны подавать налоговые декларации для самооценки подоходного налога, если какой -либо налог должен или потребовать возмещение налога . Некоторые налогоплательщики должны подать налоговую декларацию, потому что они удовлетворяют одному из нескольких других условий. [ 15 ] Налоговые декларации могут быть поданы в электронном виде . Как правило, налоговая декларация индивидуума покрывает календарный год. Корпорации могут выбрать другой налоговый год . Большинство штатов и населенных пунктов следуют федеральному налоговому году и требуют отдельной прибыли.

Уплата налога : налогоплательщики должны уплатить подоходный налог, не дожидаясь оценки. Многие налогоплательщики подлежат удержанию налогов , когда они получают доход. В той степени, в которой удержание налогов не покрывает все причитающиеся налоги, все налогоплательщики должны совершать расчетные налоговые платежи или подвергать штрафам.

Налоговые штрафы : неспособность совершать платежи вовремя или не подать возврат, может привести к существенным штрафам . Некоторые преднамеренные неудачи могут привести к уголовным наказаниям, включая денежные штрафы и/или тюремное заключение.

Налоговые декларации могут быть рассмотрены и скорректированы налоговыми органами. Налогоплательщики имеют права на апелляцию на любые изменения в налоге, и эти права варьируются в зависимости от юрисдикции. Налогоплательщики также могут обратиться в суд, чтобы оспорить налоговые изменения. Налоговые органы не могут вносить изменения после определенного периода времени (как правило, три или четыре года с даты налоговой декларации).

Ставки федерального подоходного налога для физических лиц

[ редактировать ]

Федеральные доходы и налоговые ставки для физических лиц ежегодно корректируются с учетом инфляции. Служба внутренних доходов (IRS) учитывает изменения в ИПЦ [ 19 ] и публикует новые ставки как « графики налоговых ставок ».

Предельные налоговые ставки

[ редактировать ]

| Перильные налоговые ставки и скобки доходов на 2010 год |

|---|

| Перильные налоговые ставки и скобки дохода на 2011 год |

|---|

| Перильные налоговые ставки и скобки дохода на 2012 год |

|---|

Начиная с 2013 года, дополнительный налог в размере 3,8% применяется к чистым инвестиционным доходам, превышающим определенные пороги. [ 23 ]

| Перильные налоговые ставки и скобки доходов на 2013 год |

|---|

| Переплаченные налоговые ставки и скобки доходов на 2014 год |

|---|

| Перильные налоговые ставки и скобки дохода на 2015 год |

|---|

| Перильные налоговые ставки и скобки дохода на 2016 год |

|---|

| Перильные налоговые ставки и скобки дохода на 2017 год |

|---|

| Перильные налоговые ставки и скобки доходов на 2018 год |

|---|

| Перильные налоговые ставки и скобки доходов на 2019 год |

|---|

| Перильные налоговые ставки и скобки дохода на 2020 год |

|---|

| Перильные налоговые ставки и скобки доходов на 2021 год |

|---|

| Перильные налоговые ставки и скобки доходов на 2022 год |

|---|

| Перильные налоговые ставки и скобки доходов за 2023 год |

|---|

Человек платит налог в данном кадре только для каждого доллара в пределах диапазона налоговых катеров . Лучшая предельная ставка не применяется в определенные годы к определенным типам дохода. Значительно более низкие ставки применяются после 2003 года к приросте капитала и квалификационным дивидендам (см. Ниже).

Пример налогового расчета

[ редактировать ]Подоходный налог за 2017 год:

Одинокий налогоплательщик, получающий валовой доход в размере 40 000 долл. США, нет детей, до 65 лет и не слепы, принимая стандартные вычеты;

- 40 000 долл. США валовой доход - 6 350 долл. США стандартный вычет - 4,050 долл. США. Личное освобождение = 29 600 долл.

- Сумма в первом доходах = 9 325 долл. США; Налогообложение суммы в первой скобке дохода = 9 325 × 10% = 932,50 долл. США.

- Сумма во второй доходной скобке = 29 600 долл. США - 9 325 долл. США = 20 275,00 долл. США; налогообложение суммы во второй доходной кронштейне = 20 275,00 долл. США × 15% = 3 041,25 долл. США.

- Общий подоходный налог составляет 932,50 долл. США + 3 041,25 долл. США = 3 973,75 долл. США (~ 9,93% эффективного налога )

Обратите внимание, однако, что налогоплательщики с налогооблагаемым доходом в размере менее 100 000 долл. США должны использовать IRS, предоставленные налоговыми таблицами. Согласно этой таблице за 2016 год, подоходный налог в приведенном выше примере составит 3 980,00 долл. США. [ 36 ]

В дополнение к подоходному налогу, заработной плате также должен был бы оплатить налог на федеральный закон о страховании (FICA) (и работодатель должен уплатить равную сумму налога на FICA):

- 40 000 долл. США (скорректированный валовой доход)

- $40,000 × 6.2% [ 37 ] = 2480 долл. США (часть социального обеспечения)

- $ 40 000 × 1,45% = 580 долл. США (часть Medicare)

- Общий налог на FICA, уплаченный работником = 3 060 долл. США (7,65% от дохода)

- Общий федеральный налог на отделение = 3 973,75 долл. США + 3 060,00 долл. США = 7 033,75 долл. США (~ 17,58% дохода)

Общий федеральный налог, включая вклад работодателя:

- Общий налог на FICA внесен работодателем = 3 060 долл. США (7,65% от дохода)

- Общий федеральный налог человека, включая вклад работодателя = 3 973,75 долл. США + 3 060,00 долл. США + 3 060,00 долл. США = 10 093,75 долл. США (~ 25,23% дохода)

Эффективные ставки подоходного налога

[ редактировать ]Эффективные налоговые ставки обычно ниже, чем предельные ставки из -за различных вычетов, причем некоторые люди фактически несут негативную ответственность. Индивидуальные ставки подоходного налога на следующей диаграмме включают налоги на прирост капитала, которые имеют непрерывные предельные ставки, чем обычный доход. [ 17 ] [ 38 ] Только первые 118 500 долл. США на налоги на социальное страхование (социальное обеспечение) в 2016 году. Таблица ниже также не отражает изменения, что и законодательство 2013 года, что увеличило средний налог, уплаченный лучшим 1% до самых высоких уровней, так как 1979 год, по эффективной ставке 33%, в то время как большинство других налогоплательщиков оставались почти самыми низкими уровнями с 1979 года. [ 39 ]

| Эффективные федеральные налоговые ставки и средние доходы на 2010 год [ 17 ] | |||||

|---|---|---|---|---|---|

| Квинтиль | Средний доход до налогов | Эффективная ставка индивидуального подоходного налога | Эффективная ставка налога на заработную плату | Объединенные эффективные доходы и ставка налога на заработную плату | Общая эффективная федеральная налоговая ставка (включает в себя корпоративный доход и акцизные налоги) |

| Самый низкий | $24,100 | −9.2% | 8.4% | −0.8% | 1.5% |

| Второй | $44,200 | −2.3% | 7.8% | 5.5% | 7.2% |

| Середина | $65,400 | 1.6% | 8.3% | 9.9% | 11.5% |

| Четвертый | $95,500 | 5.0% | 9.0% | 14.0% | 15.6% |

| Самый высокий | $239,100 | 13.8% | 6.7% | 20.5% | 24.0% |

| От 81 до 90 -го процентиля | $134,600 | 8.1% | 9.4% | 17.5% | 19.3% |

| От 91 до 95 -го процентиля | $181,600 | 10.7% | 8.9% | 19.6% | 21.6% |

| От 96 до 99 -го процентиля | $286,400 | 15.1% | 7.1% | 22.2% | 24.9% |

| Топ 1% | $1,434,900 | 20.1% | 2.2% | 22.3% | 29.4% |

Облагаемый налогом доход

[ редактировать ]Подоходный налог взимается как налоговый налоговый доход. Налогооблагаемый доход определяется как валовой доход менее допустимых вычетов . Налогооблагаемый доход, определенный для целей федерального налога, может быть изменен для налога штата.

Валовой доход

[ редактировать ]Кодекс внутренних доходов гласит, что «валовой доход означает весь доход от любого полученного источника», и приводит конкретные примеры. [ 40 ] Валовой доход не ограничивается полученными денежными средствами, но «включает в себя доход, реализованный в любой форме, будь то деньги, имущество или услуги». [ 41 ] Валовой доход включает в себя заработную плату и советы, сборы за выполнение услуг, прибыль от продажи запасов или другого имущества, процентов, дивидендов, арендной платы, роялти, пенсий, алиментов и многих других видов дохода. [ 40 ] Предметы должны быть включены в доход при получении или начислении. Включенная сумма - это сумма, на которую имеет право налогоплательщика. Прибыль на имуществе являются валовой выручкой для получения меньшей суммы, возвращаются, стоимость проданных товаров или налоговая основа продаваемого имущества.

Некоторые виды дохода освобождаются от подоходного налога . Среди наиболее распространенных типов освобожденного дохода - проценты по муниципальным облигациям, часть пособий по социальному обеспечению, доходы от страхования жизни, подарки или наследие, а также стоимость многих льгот для работников.

Валовой доход снижается путем корректировок и вычетов . Среди наиболее распространенных корректировок - сокращение оплачиваемых алиментов, а также IRA и некоторые другие взносы пенсионного плана. Скорректированный валовой доход используется в расчетах, касающихся различных вычетов, кредитов, фазовых выходов и штрафов.

Бизнес -вычеты

[ редактировать ]Большинство бизнес -выводов разрешены независимо от формы, в которой ведется бизнес. [ 42 ] Таким образом, индивидуальному владельцу малого бизнеса разрешено большинство тех же бизнес -вычетов, что и публично торгуемая корпорация. Бизнес - это деятельность, проводимое регулярно, чтобы получить прибыль. Только несколько связанных с бизнесом вычетов уникальны для определенной формы ведения бизнеса. Однако вычет инвестиционных расходов отдельных лиц имеет несколько ограничений, наряду с другими детализированными (личными) вычетами. [ 43 ]

Сумма и сроки вычетов для целей подоходного налога определяются в соответствии с правилами налогового бухгалтерского учета, а не в финансовом учете. Налоговые правила основаны на принципах, сходных во многих способах для бухгалтерского учета, но существуют значительные различия. Федеральные вычеты для большинства затрат на питание и развлечения ограничены 50% от затрат (за исключением налогового года 2021 года, что позволило 100% вычеты на еду, приобретенную в ресторане). Затраты на запуск бизнеса (иногда называемые предопределяющими затратами) вычитаются на вычтении в течение 60 месяцев. Вычеты для лоббирования и политических расходов ограничены. Применяются некоторые другие ограничения.

Расходы, которые могут принести будущие льготы, должны быть капитализированы. [ 44 ] Капитализированные затраты затем вычитаются в виде амортизации (см. MACR ) или амортизация в течение периода, которые ожидаются будущие льготы. [ 45 ] Примеры включают затраты на машины и оборудование и затраты на создание или строительство недвижимости. Таблицы IRS указывают жизни активов классом активов или промышленности, в которых использовались. Когда актива, стоимость которого была капитализирована, продается, обменивается или оставлена, вырученные средства (если таковые имеются) снижаются за счет оставшихся неквалифицированных затрат для определения прибыли или убытка. Эта прибыль или потеря могут быть обычными (как в случае запасов) или капитала (как в случае акций и облигаций) или комбинации (для некоторых зданий и оборудования). [ 46 ]

Большинство личных, живых и семейных расходов не подлежат франшизы. Вычеты бизнеса, разрешенные по федеральному подоходному налогу, почти всегда разрешены при определении подоходного налога штата. Однако только некоторые штаты разрешают детализированные вычеты для отдельных лиц. Некоторые штаты также ограничивают вычеты корпорациями для расходов, связанных с инвестициями. Многие штаты допускают разные суммы для амортизационных вычетов. Ограничения штата на вычеты могут значительно отличаться от федеральных ограничений.

Бизнес -вычеты, превышающие доход от бизнеса, приводят к убыткам, которые могут компенсировать другие доходы. Тем не менее, вычеты по убыткам от пассивной деятельности могут быть отложены в той степени, в которой они превышают доход от других пассивных видов деятельности. [ 47 ] Пассивная деятельность включает в себя большинство арендных мероприятий (за исключением специалистов по недвижимости) и деловых мероприятий, в которых налогоплательщик не участвует. Кроме того, убытки в большинстве случаев не могут быть вычтены, превышающие риск, налогоплательщик (как правило, налоговая база в предприятии плюс доля долга).

Личные вычеты

[ редактировать ]До 2018 года лицам разрешено специальное вычет, называемый личным освобождением . Это не было разрешено после 2017 года, но будет снова разрешено в 2026 году . Это была фиксированная сумма, разрешенная каждому налогоплательщику, плюс дополнительная фиксированная сумма для каждого ребенка или других иждивенцев, которую поддерживает налогоплательщик. Сумма этого вычета составляла 4000 долларов США за 2015 год. Сумма индексируется ежегодно для инфляции. Количество освобождения было снято с более высоких доходов до 2009 года и после 2012 года (без перехода в 2010–2012 годах). [ 48 ]

Граждане и частные лица с американским налоговым местом могут вычесть фиксированную сумму в качестве стандартного вычета . Это было 12 550 долл. США для одиноких лиц и 25 100 долл. США для женатых лиц, подавающих совместную прибыль на 2021 год. Альтернативно, люди могут претендовать на детализированные вычеты на фактические суммы, понесенные для конкретных категорий расходов на неверно. [ 49 ] Расходы, понесенные для получения налогового дохода, и несколько других пунктов не подлежат вычтению. [ 50 ] Владельцы домов могут вычесть сумму процентов и налогов на имущество, уплаченных по их основной и второй домам. Местные и государственные подоходные налоги вычитаются с помощью вычета соли, хотя этот вычет в настоящее время ограничен 10 000 долларов США. [ 51 ] Взносы в благотворительные организации вычитаются отдельными лицами и корпорациями, но вычет ограничен 50% и 10% валового дохода, соответственно. Медицинские расходы, превышающие 10% от скорректированного валового дохода, не подлежат вычету, а также незастрахованные убытки от несчастных случаев из -за бедствия, объявленной в федеральном уровне. [ 52 ] [ 53 ] Другие расходы на получение дохода, превышающие 2% от скорректированного валового дохода, также вычитаются. До 2010 года пособие на детализированные вычеты были сняты с более высокими доходами. Исключилось исходное исход в 2010 году. [ 54 ]

Пенсионные сбережения и планы пособий

[ редактировать ]Работодатели получают вычет за суммы, внесенные в квалифицированный план выхода на пенсию работников или план пособий. Сотрудник не признает доход в отношении плана, пока он или она не получит распределение по плану. Сам план организован как доверие и считается отдельной сущностью. В соответствии с планом, чтобы получить право на освобождение от налогов и для работодателя получить вычет, план должен соответствовать минимальному участию, передаче, финансированию и оперативным стандартам.

Примеры квалифицированных планов включают:

- Пенсионные планы ( пенсионный план с определенной выгодой ),

- Планы распределения прибыли ( план взносов ),

- План владения акциями сотрудников (ESOP),

- Планы покупки акций,

- Планы медицинского страхования,

- Планы пособий сотрудников,

- Планы кафетерия .

Сотрудники или бывшие сотрудники, как правило, облагаются налогом на распределение от пенсионных планов или планов акций. Сотрудники не облагаются налогом на распределение планов медицинского страхования для оплаты медицинских расходов. Планы кафетерия позволяют сотрудникам выбирать среди пособий (например, выбор продуктов питания в столовой), и распределения для оплаты этих расходов не облагаются налогом.

Кроме того, люди могут вносить вклад в отдельные пенсионные счета (IRA). Те, кто в настоящее время не охватывает другие пенсионные планы, могут требовать вычета взносов в определенные виды IRA. Доход, полученный в рамках IRA, не облагается налогом до тех пор, пока человек не снят его.

Прирост капитала

[ редактировать ]Налогооблагаемый доход включает прирост капитала . Тем не менее, физические лица облагаются налогом по более низкой ставке на долгосрочную прибыль капитала и квалифицированные дивиденды (см. Ниже). Прибыль капитала - это превышение продажной цены по налоговой основе (обычно, стоимость) капитальных активов , как правило, те активы, которые не продаются для продажи клиентам в обычном ходе бизнеса. Потери капитала (где основа больше, чем цена продажи), вычитаются, но вычет долгосрочных потерь капитала ограничен общим приростом капитала за год, плюс для физических лиц до 3000 долл. США обычного дохода (1500 долл. США, если в браке с отдельными заявками). лица Человек может исключить 250 000 долл. США (500 000 долл. США для супружеской пары, поданной совместно) на прирост капитала при продаже первичного места жительства , при условии определенных условий и ограничений. [ 55 ] Прибыль на амортизируемое имущество, используемое в бизнесе, рассматриваются как обычный доход до такой степени, что ранее заявляли амортизация. [ 56 ]

При определении прибыли необходимо определить, какое имущество продается, и сумма основы этого имущества. Это может потребовать идентификационных соглашений, таких как первые в первую очередь, для идентичных свойств, таких как акции акций. Кроме того, налоговая база должна быть выделена среди недвижимости, приобретенных вместе, если они не продаются вместе. Первоначальная основа, обычно затраченная за активу, снижается за счет вычетов для амортизации или убытков.

Некоторые прирост капитала отложены; То есть они облагаются налогом за один раз позже года распоряжения. Прибыль на недвижимость, продаваемые для платежей в рассрочку, может быть признан по мере получения этих платежей. Прибыль на недвижимость, обмениваемой на имущество , не признается, и налоговая основа новой собственности основана на налоговой основе старого имущества.

До 1986 года и с 2004 года физические лица были подлежат сниженной ставке федерального налога на прирост капитала (называемый долгосрочным приростом капитала) на определенном имуществе, которое имело более 12 месяцев. Снижение ставки на 15% применяется для регулярного налога и альтернативного минимального налога до 2011 года. Снижение ставки также применяется к дивидендам от корпораций, организованных в Соединенных Штатах или стране, с которой Соединенные Штаты имеют договор на подоходный налог. Эта ставка на 15% была увеличена до 20% в 2012 году. Начиная с 2013 года прирост капитала выше определенных пороговых значений включен в чистый инвестиционный доход, связанный с дополнительным налогом в 3,8%. [ 57 ]

| Обычная ставка дохода | Долгосрочная ставка прироста капитала* | Краткосрочный уровень прироста капитала | Вновь амортизация на долгосрочную прибыль на недвижимость | Долгосрочная прибыль на предметы коллекционирования | Долгосрочная прибыль на определенные акции малого бизнеса |

|---|---|---|---|---|---|

| 10% | 0% | 10% | 10% | 10% | 10% |

| 15% | 0% | 15% | 15% | 15% | 15% |

| 25% | 15% | 25% | 25% | 25% | 25% |

| 28% | 15% | 28% | 25% | 28% | 28% |

| 33% | 15% | 33% | 25% | 28% | 28% |

| 35% | 20% | 35% | 25% | 28% | 28% |

| 37% | 20% | 37% | 25% | 28% | 28% |

- * Прирост капитала до 250 000 долл. США (500 000 долл. США, если они поданы совместно) на недвижимость, используемая в качестве основного места жительства, освобождены

Периоды и методы бухгалтерского учета

[ редактировать ]Налоговая система США позволяет отдельным лицам и организациям выбирать свой налоговый год . Большинство людей выбирают календарный год. Существуют ограничения на выбор налогового года для некоторых тесно удерживаемых организаций. Налогоплательщики могут изменить свой налоговый год в определенных обстоятельствах, и такое изменение может потребовать одобрения IRS.

Налогоплательщики должны определить свой налогооблагаемый доход на основе их метода учета конкретной деятельности. Большинство людей используют денежный метод для всех видов деятельности. В соответствии с этим методом доход признается при получении и вычета, полученных при оплате. Налогоплательщики могут выбрать или потребовать использования метода начисления для некоторых действий. В соответствии с этим методом доход признается, когда возникает право на получение его, и вычеты принимаются, когда возникает ответственность за оплату, и сумма может быть разумно определена. Налогоплательщики, признанные стоимостью товаров, продаваемых на запасах, должны использовать метод начисления в отношении продаж и затрат на запасы.

Методы бухгалтерского учета могут отличаться для финансовой отчетности и налоговых целей. Конкретные методы указаны для определенных типов доходов или расходов. Прибыль в продаже недвижимости, кроме запасов, может быть признан во время продажи или за период, когда по продаже в рассрочку получены платежи . Доходы от долгосрочных контрактов должны быть признаны, а не только по завершению. Другие специальные правила также применяются. [ 58 ]

Другие налогооблагаемые и освобожденные от налогов организации

[ редактировать ]В этом разделе нужны дополнительные цитаты для проверки . ( Август 2020 г. ) |

Партнерство и LLCS

[ редактировать ]Бизнес -организации, рассматриваемые как партнерские отношения, не облагаются подоходным налогом на уровне организации. Вместо этого их члены включают свою долю дохода, вычетов и кредитов в расчете их собственного налога. [ 59 ] Характер доли дохода партнера (например, прирост капитала) определяется на уровне партнерства. Многие виды деловых организаций, в том числе компании с ограниченной ответственностью (LLC), могут рассматриваться как корпорация или как партнерство. Распределения от партнерств не облагаются налогом как дивиденды.

Корпорации

[ редактировать ]

Корпоративный налог взимается в США в федеральном, большинстве штатов и на некоторых местных уровнях дохода организаций, рассматриваемых для целей налога в качестве корпораций. [ 60 ] Корпорация, полностью принадлежащая гражданам США и резидентам, может выбрать, чтобы корпорация облагалась налогом аналогично с партнерством в качестве S. корпорации Корпоративный подоходный налог основан на налогооблагаемом доходе , который определяется аналогично индивидуальному налогооблагаемому доходу.

Акционеры (включая другие корпорации) корпораций (кроме корпораций S) облагаются налогом на распределение дивидендов от корпорации. Они также облагаются налогом на прирост капитала при продаже или обмене их акциями на деньги или имущество. Однако некоторые обмены, такие как реорганизации, не облагаются налогом.

Несколько корпораций могут подать консолидированный доход на федеральном и некоторых уровнях штатов со своим общим родителем.

Ставки корпоративного налога

[ редактировать ]Федеральный корпоративный подоходный налог взимается на уровне 21% с 2018 года. Исключения дивидендов и некоторые вычеты только для корпорации могут значительно снизить эффективную ставку.

Вычеты для корпораций

[ редактировать ]Большинство расходов корпораций подлежат вычету, при условии, что ограничения также применимы к другим налогоплательщикам. (Подробнее см. Соответствующие вычеты.) Кроме того, регулярным американским корпорациям разрешается вычет 100% дивидендов, полученных от 10% или более иностранных дочерних компаний, 50% сумм, включенных в доход в соответствии с разделом 951A , и 37,5% дохода иностранного отделения филиала Полем

Некоторые вычеты корпораций ограничены на федеральных или государственных уровнях. Ограничения применяются к предметам из -за связанных сторон , включая проценты и расходы на роялти.

Поместья и трасты

[ редактировать ]Имущество и трасты могут быть облагаются подоходным налогом на уровне имущества или траста, или бенефициары могут быть облагаются подоходным налогом на их долю дохода. Если доход должен быть распределен, бенефициары облагаются налогом аналогично партнерам в партнерстве. Там, где доход может быть сохранен, налогообложение имущества или траста облагается налогом. Это может получить вычет для более поздних распределений дохода. Имущество и трасты разрешены только те вычеты, связанные с получением дохода, плюс 1000 долларов. Они облагаются налогом по градуированным ставкам, которые быстро увеличиваются до максимальной ставки для отдельных лиц. Ставка налога на доход от доверия и недвижимости превышает 11 500 долларов США на 35% в 2009 году. Имущество и трасты имеют право на снижение ставки налога на дивиденды и прирост капитала до 2011 года.

Обнаруженные налогом организации

[ редактировать ]Налоговое законодательство США освобождает определенные типы организаций от дохода и некоторых других налогов. Эти положения возникли в конце 19 -го века. Благотворительные организации и кооперативы могут применяться к IRS для освобождения от налогов . Освобожденные организации по -прежнему облагаются налогом на любой бизнес -доход. Организация, которая участвует в лоббировании , политической кампании или определенных других видах деятельности, может потерять свой освобожденный статус. Специальные налоги применяются к запрещенным транзакциям и деятельности освобожденных налогов организациями.

Налог на социальное страхование (налог на социальное обеспечение и налог на Medicare, или FICA)

[ редактировать ]Система социального страхования США финансируется за счет налога, аналогичного подоходному налогу. Налог на социальное обеспечение 6,2% накладывается на заработную плату, выплачиваемую сотрудникам. Налог налагается как на работодателя, так и на работника. Максимальная сумма заработной платы, подлежащей налогу на 2020 год, составила 137 700 долл. США. [ 61 ] Эта сумма индексируется для инфляции. Налог на компаньон Medicare в размере 1,45% заработной платы накладывается на работодателей и работников без ограничений. Налог на самозанятость, состоящую из сумм работодателя, и работника (общая 15,3%), налагается на самозанятые лица.

Другие налоговые статьи

[ редактировать ]Кредиты

[ редактировать ]Федеральные и государственные системы предлагают многочисленные налоговые льготы для частных лиц и предприятий. Среди ключевых федеральных кредитов для отдельных лиц:

- Детский кредит : за 2017 год кредит до 1000 долларов США за квалифицированного ребенка. В 2018 году по 2025 год кредит вырос до 2000 долларов США за квалифицированного ребенка, но у него было число социального страхования (SSN) для каждого ребенка. В течение 2021 года кредит был временно увеличен до 3000 долларов США на ребенка в возрасте от 6 до 17 лет и 3600 долл. США на квалифицированного ребенка в возрасте от 0 до 5 лет и был полностью возвращаемым.

- Кредит по уходу за ребенком и зависимым от детьми : кредит до 6000 долл. США, снятый с доходами свыше 15 000 долл. США. На 2021 год кредит был увеличен до 16 000 долл. США, вычеркнутым на уровне 125 000 долл. США. [ 62 ]

- Заработанный налоговый кредит : этот возвратный кредит предоставляется за процент от дохода, полученного индивидуумом с низким доходом. Кредит рассчитывается и ограничен на основе количества квалифицированных детей, если таковые имеются. Этот кредит индексируется для инфляции и отказано от доходов выше определенной суммы. В 2015 году максимальный кредит составил 6422 долл. США. [ 63 ]

- Кредит для пожилых людей и инвалидов: невозвратный кредит до 1125 долларов США.

- Два взаимоисключающих кредита на расходы на колледж.

Предприятия также имеют право на несколько кредитов. Эти кредиты доступны для отдельных лиц и корпораций и могут быть приняты партнерами по деловым партнерствам. Среди федеральных кредитов, включенных в «общий бизнес -кредит»:

- Кредит на увеличение расходов на исследовательские расходы .

- Работайте поощрительный кредит или кредит для найма людей в определенных зонах предприятия или на благосостояние.

- Разнообразные отраслевые кредиты.

Кроме того, федеральный налоговый кредит зарубежного налоговых налогов уплачивается иностранным подоходным налогом. Этот кредит ограничен частью федерального подоходного налога, возникающего из -за дохода иностранного источника. Кредит доступен для всех налогоплательщиков.

Бизнес -кредиты и иностранные налоговые льготы могут быть компенсированы налогами в другие годы.

Государства и некоторые населенные пункты предлагают различные кредиты, которые варьируются в зависимости от юрисдикции. Штаты обычно предоставляют кредитный кредит резидентам за подоходный налог, уплачиваемые другим штатам, как правило, ограниченным пропорциями подоходными налогом в другом штате.

Альтернативный минимальный налог

[ редактировать ]Налогоплательщики должны платить выше регулярного подоходного налога или альтернативного минимального налога (AMT). Налогоплательщики, которые заплатили AMT в предыдущие годы, могут требовать кредит против регулярного налога для предыдущего AMT. Кредит ограничен, поэтому регулярный налог не снижается ниже текущего года AMT.

AMT навязывается почти фиксированной ставкой (20% для корпораций, 26% или 28% для физических лиц, владений и трастов) на налогооблагаемый доход, измененный для AMT. Ключевые различия между регулярным налогооблагаемым доходом и налогооблагаемым доходом AMT включают:

- Стандартный вычет и личные исключения заменяются одним вычетом, который вытекает на более высокие уровни дохода,

- Вычеты не допускаются для физических лиц для государственных налогов,

- Большинство разных детализированных вычетов не допускаются для отдельных лиц,

- Амортизационные вычеты вычисляются по -разному, и

- Корпорации должны вносить сложную корректировку, чтобы более близко отражать экономический доход.

Специальные налоги

[ редактировать ]Существует много федеральных налоговых правил, предназначенных для того, чтобы люди не злоупотребляли налоговой системой. Положения, связанные с этими налогами, часто являются сложными. Такие правила включают в себя:

- Накопленный налог на прибыль на скопления корпорации превышает потребности бизнеса,

- Личная холдинговая компания налоги,

- Правила пассивной иностранной инвестиционной компании и

- Контролируемые положения иностранной корпорации.

Специальные отрасли

[ редактировать ]Налоговые правила признают, что некоторые виды предприятий не получают доход традиционным образом и, таким образом, требуют особых положений. Например, страховые компании в конечном итоге должны выплатить претензии некоторым владельцам полисов из сумм, полученных в качестве премии. Эти претензии могут произойти спустя годы после премиального платежа. Вычисление будущей суммы претензий требует актуарных оценок, пока претензии фактически не будут выплачены. Таким образом, признание доходов от премии в соответствии с полученными и претензий в качестве оплачивающихся, серьезно исказит доход страховой компании.

Специальные правила применяются к некоторым или всем пунктам в следующих отраслях:

- Страховые компании (правила, связанные с признанием дохода и расходов; различные правила применяются к страхованию жизни и страхованию имущества и страхования от несчастных случаев)

- Доставка (правила, связанные с циклом признания доходов)

- Добывающие отрасли (правила, связанные с расходами на разведку и разработку, а также для восстановления капитализированных затрат)

Кроме того, взаимные фонды ( регулируемые инвестиционные компании ) подлежат специальным правилам, позволяющим им облагаться налогом только на уровне владельца. Компания должна сообщить каждому владельцу свою долю обычного дохода, прироста капитала и заслуги иностранных налогов. Владельцы затем включают эти предметы в свой собственный налоговый расчет. Сам фонд не облагается налогом, а распределения рассматриваются как возврат капитала владельцам. Аналогичные правила применяются к инвестиционным трастам в сфере недвижимости и проводникам по ипотечным кредитам .

Государственные, местные и территориальные подоходные налоги

[ редактировать ]

Подоходный налог также взимается большинством штатов США и многих населенных пунктов по частным лицам, корпорациям, поместьям и трастам. Эти налоги в дополнение к федеральному подоходному налогу и вычитаются для целей федерального налога. Государственный и местный подоходный налог варьируются от нуля до 16% от налогооблагаемого дохода. [ 64 ] Некоторые ставки налога на налог штата и местного подоходного налога являются ровными (единая ставка), а некоторые из них имеют градуирующие. Государственные и местные определения того, какой доход облагается налогом, сильно варьируются. Некоторые штаты включают федеральные определения по ссылке. Налогооблагаемый доход определяется отдельно и по -разному для частных лиц и корпораций в некоторых юрисдикциях. Некоторые штаты вкладывают альтернативные или дополнительные налоги на основе второй меры дохода или капитала.

Штаты и населенные пункты имеют тенденцию к налогообложению всего дохода жителей. Государства и населенные пункты налогообложения только налоговые нерезиденты на доход, выделяемый или распределяемый на юрисдикцию. Как правило, нерезиденты облагаются налогом на заработную плату, заработанную в штате на основе части дней, проработанных в штате. Многие штаты требуют партнерских отношений для уплаты налога для нерезидентных партнеров.

Налоговые декларации подаются отдельно для штатов и населенных пунктов, влагающих подоходный налог, и могут быть рассчитаны на даты, которые отличаются от федеральных сроков. Некоторые штаты позволяют связанным корпорациям подавать комбинированные или консолидированные доходы. Большинство штатов и населенных пунктов, вводящих подоходный налог, требуют предполагаемых платежей, когда налог превышает определенные пороговые значения и требует удержания налога при оплате заработной платы.

Пуэрто -Рико также налагает свои собственные налоговые законы; Однако, в отличие от штатов, только некоторые жители там платят федеральные подоходные налоги [ 65 ] (Хотя каждый должен платить все другие федеральные налоги ). [ Примечание 1 ] Другие неинкорпорированные территории Гуама , американского Самоа , северных Марианских островов и Виргинских островов также навязывают свои собственные законы о подоходном налогообложении в соответствии с «зеркальным» налоговым законодательством, основанным на федеральном законодательстве по подоходному налогу.

Международные аспекты

[ редактировать ]

Соединенные Штаты налагают налог на всех граждан Соединенных Штатов, в том числе те, кто является жителями других стран, все лица, которые являются жителями в целях налогообложения, и внутренних корпораций, определяемые как корпорации, созданные или организованные в Соединенных Штатах или в федеральных или штатах закон.

Федеральный подоходный налог налагается на граждан, жителей и внутренних корпораций на основе их дохода по всему миру. Чтобы смягчить двойное налогообложение, разрешается кредит на налог на прибыль иностранных дел. Этот иностранный налоговый кредит ограничивается этой частью текущего года налога, связанного с доходом иностранного источника. Определение такой части включает в себя определение источника дохода и распределение и распределение вычетов на этот доход. Многие, но не все, налоговые резиденты и корпорации по всему миру, но лишь немногие разрешают кредит за иностранные налоги.

Кроме того, федеральный подоходный налог может быть наложен на нерезиденты неграждан, а также иностранных корпораций на доход исходного дохода США. Федеральный налог применяется к процентам, дивидендам, роялти и некоторым другим доходам нерезидентов инопланетян и иностранных корпораций, не связанных с торговлей или бизнесом США по фиксированной ставке 30%. [ 66 ] Эта ставка часто снижается в соответствии с налоговыми договорами . Иностранные лица облагаются налогом на доход, эффективно связанный с американским бизнесом и прибыль на американскую недвижимость, аналогично американским лицам. [ 67 ] Нерезиденты инопланетяне, которые присутствуют в Соединенных Штатах в течение 183 дней в данном году, облагаются налогами на прирост капитала США на определенные чистые прирост капитала, реализованные в течение этого года от источников в Соединенных Штатах. Государства налогообложения нерезидентов налогом только на доходы, полученные в рамках штата (заработная плата и т. Д.), А налоговые лица и корпорации на доходы от бизнеса, распределенные на штат.

Соединенные Штаты имеют договоры о подоходном налоге с более чем 65 странами . Эти договоры снижают вероятность двойного налогообложения, позволяя каждой стране полностью облагаться налогом своих граждан и жителей и сократить сумму, которую другая страна может налогом. Как правило, договоры предусматривают снижение ставок налога на инвестиционный доход и ограничения относительно того, какие доходы бизнеса могут облагаться налогом. Каждый из договоров определяет, какие налогоплательщики могут извлечь выгоду из договора. Американские договоры не применяются к подоходному налогу, взимаемым государствами или политическими подразделениями, за исключением положений о не дискриминации, которые появляются почти в каждом договоре. Кроме того, американские договоры, как правило, не позволяют нам лицам привести к выводу положений о налогах на налоги США, с определенными относительно стандартными исключениями.

Сбор налогов и экзамены

[ редактировать ]Налоговые декларации

[ редактировать ]Физические лица (с доходом выше минимального уровня), корпорации, партнерства, поместья и трасты должны подавать годовые отчеты, называемые налоговыми декларациями , с федеральными [ 68 ] и соответствующие государственные налоговые органы. Эти возвраты сильно различаются по уровню сложности в зависимости от типа регистратора и сложности их дел. При отборе налогоплательщик сообщает о доходах и вычетах, рассчитывает сумму задолженности налога, отчеты о платежах и кредитах и рассчитывает причитающийся баланс.

Федеральные лица, недвижимость и доверительные налоговые декларации должны быть представлены до 15 апреля [ 69 ] Для большинства налогоплательщиков. Корпоративные и партнерские федеральные доходы должны быть связаны с двумя с половиной месяцев после конца года корпорации. Доходность об освобождении от налогов в течение четырех с половиной месяцев после окончания года организации. Все федеральные доходы могут быть расширены с большинством расширений, доступных путем простой подачи одной формы страницы. Сроки сроков и положения о продлении для государственных и местных налоговых деклараций различаются.

Налоговые декларации, как правило, состоят из основной формы с прикрепленными формами и графиками. Для отдельных лиц и корпораций доступно несколько форм, в зависимости от сложности и характера дел налогоплательщика. Многие люди могут использовать одну страницу формы 1040-EZ , которая не требует вложений, кроме заявлений о заработной плате от работодателей ( формы W-2 ). Лица, претендующие на детализированные вычеты, должны выполнить график а . Аналогичные графики применяются для процентов (График B), дивидендов (График B), дохода бизнеса (Приложение C), прирост капитала (График D), доход фермы (График F) и налог на самозанятость (Списание-SE). Все налогоплательщики должны подать эти формы для кредитов, амортизации, AMT и других предметов, которые применяются к ним.

Электронная подача налоговых деклараций может быть сделана для налогоплательщиков зарегистрированными налоговыми препаратами.

Если налогоплательщик обнаруживает ошибку при возврате или определяет, что налог в течение года должен быть другим, налогоплательщик должен подать измененную прибыль. Эти доходы представляют собой претензии на возврат средств, если налоги определяются как переплаченные.

IRS, штат и местные налоговые органы могут изучить налоговую декларацию и предложить изменения. Изменения в налоговых декларациях могут быть внесены с минимальным предварительным участием налогоплательщиками, такими как изменения в доходе от заработной платы или дивидендов для исправления ошибок. Другое исследование доходов может потребовать обширного участия налогоплательщиков, таких как аудит IRS. Эти аудиты часто требуют, чтобы налогоплательщики предоставляли IRS или другие налоговые органы доступ к записям доходов и вычетов. Аудиты предприятий обычно проводится сотрудниками IRS на месте бизнеса.

Изменения в доходности подлежат апелляции налогоплательщиком, включая посещение суда. Изменения IRS часто в первую очередь выдаются в качестве предлагаемых корректировок . Налогоплательщик может согласиться с предложением или может сообщить IRS, почему оно не согласен. Предлагаемые корректировки часто разрешаются IRS и налогоплательщиком, соглашающимися с тем, какими должны быть корректировка. Для тех корректировок, к которым не достигнуто соглашение, IRS выдает 30-дневное письмо, консультирующее корректировку. Налогоплательщик может обжаловать эту предварительную оценку в течение 30 дней в IRS.

Апелляционное подразделение рассматривает определение полевой команды IRS и аргументы налогоплательщиков и часто предлагает решение, которое команда IRS и налогоплательщик считают приемлемым. Когда соглашение до сих пор не достигнуто, IRS претендует на оценку в качестве уведомления о дефиците или 90-дневном письме . Затем у налогоплательщика есть три варианта: подать иск в налоговом суде США, не уплачивая налог, выплачивает налог и подал в суд на возврат средств в регулярном суде или просто оплачивает налог и выполняется. Возврат в суд может быть дорогостоящим и трудоемким, но часто является успешным.

Компьютеры IRS регулярно вносят коррективы в исправление механических ошибок в ответ. Кроме того, IRS проводит обширную компьютерную программу, соответствующую документам, которая сравнивает суммы налогоплательщиков за заработную плату, проценты, дивиденды и другие предметы с суммами, сообщенными налогоплательщиками. Эти программы автоматически выпускают 30-дневные письма, консультирующие предлагаемые изменения. Только очень небольшой процент налоговых деклараций фактически рассматривается. Они выбраны комбинацией компьютерного анализа возвратной информации и случайной выборки. IRS уже давно поддерживает программу по выявлению шаблонов на доходности, скорее всего, потребует корректировки.

Процедуры проверки государственными и местными властями варьируются в зависимости от юрисдикции.

Сбор налогов

[ редактировать ]Налогоплательщики обязаны платить все налоги, основанные на самостоятельных налоговых декларациях, в соответствии с корректировкой. IRS Процесс сбора может обеспечить планы платежей по времени, которые включают проценты и «штраф», который является просто добавленным процентом. Там, где налогоплательщики не платят задолженность налога, IRS имеет сильные средства для обеспечения сбора. К ним относятся возможность взимать банковские счета и захватить недвижимость. Как правило, значительное предварительное уведомление дается перед сбором или захватом. Однако в некоторых редко используемых оценках опасности IRS может немедленно захватить деньги и имущество. Подразделения IRS Collection отвечают за большинство мероприятий по сбору.

Удержание налога

[ редактировать ]Лица, выплачивающие заработную плату или совершающие определенные платежи иностранным лицам, обязаны удерживать подоходный налог от таких платежей. Подоходный налог на заработную плату основан на декларациях работниками и таблицами, предоставленными IRS . Лица, выплачивающие проценты, дивиденды, роялти и некоторые другие суммы иностранным лицам, также должны удерживать подоходный налог по фиксированной ставке 30%. Эта ставка может быть снижена налоговым договором . Эти требования к удержанию также применяются к финансовым учреждениям, не являющимся США . Дополнительные положения об удержании резервного копирования применяются к некоторым платежам процентов или дивидендов для американских лиц. Сумма удерживаемого подоходного налога рассматривается как уплата налога лицом, получающим платеж, на который был удержан налог.

Работодатели и работники также должны платить налог на социальное обеспечение , часть которого также должна быть удержана из заработной платы. Удержание налогов на доход и социального обеспечения часто называют налогом заработной платы .

Срок давности

[ редактировать ]IRS исключен из оценки дополнительного налога после определенного периода времени. В случае федерального подоходного налога этот период, как правило, составляет три года с последующей сроки первоначальной налоговой декларации или даты, когда была подана первоначальная декларация. У IRS есть еще три года, чтобы внести изменения, если налогоплательщик существенно занижен валовой доход. Период, в течение которого IRS может вносить изменения, не ограничен в случае мошенничества или в случае невыполнения возврата. [ 70 ]

Штрафы

[ редактировать ]Налогоплательщики, которые не могут подать возврат, файл поздно или возвраты файлов, которые неверны, могут подлежать штрафам. Эти штрафы варьируются в зависимости от типа сбоя. Некоторые штрафы рассчитываются как проценты, некоторые являются фиксированными суммами, а некоторые основаны на других мерах. Штрафы за подачу или оплату поздней, как правило, основаны на сумме налога, которая должна была быть уплачена, и степени опоздания. Штрафы за сбои, связанные с определенными формами, являются фиксированными количествами и варьируются в зависимости от формы от очень малых к огромным.

Преднамеренные неудачи, включая налоговое мошенничество, могут привести к уголовным наказаниям. Эти штрафы могут включать в себя тюремное заключение или конфискацию имущества. Криминальные штрафы оцениваются в координации с Министерством юстиции США .

История

[ редактировать ]Конституционный

[ редактировать ]

Статья I, раздел 8, пункт 1 Конституции Соединенных Штатов (« Поговорка о налогообложении и расходах »), определяет полномочия Конгресса ввести «налоги, пошлины, импост и акцент», но статья I, раздел 8, требует этого », чтобы», это ». Обязанности, импорт и экшалины должны быть едины на всей территории Соединенных Штатов ». [ 71 ]

Конституция конкретно указала метод введения прямых налогов Конгресса, требуя, чтобы Конгресс распределял прямые налоги пропорционально населению каждого штата », определяемым путем добавления к всему числу свободных лиц, включая те, которые связаны с службой в течение многих лет, и исключая Индийцы не облагаются налогом, три пятых из всех других людей ". Утверждалось, что налоги и налоги на имущество (рабов могут облагаться налогом как любое или оба), вероятно, подвергаются злоупотреблениям, и что они не имели никакого отношения к деятельности, в которой федеральное правительство имело законную долю. Поэтому в четвертом пункте раздела 9 указывается, что «никаких капиталов или другого прямых налогов не должно быть установлено, если пропорционально переписи или перечисления в настоящем документе, прежде чем быть принятым».

Налогообложение также было предметом федералиста № 33, тайно написанного федералистом Александром Гамильтоном под псевдонимом Publius . В нем он утверждает, что формулировка «необходимой и надлежащей» пункта должна служить руководящими принципами законодательства о налогообложении. Законодательная власть должна быть судьей, но любое злоупотребление этими полномочиями судейства может быть отменено людьми, будь то в качестве штатов или в большей группе.

Суды, как правило, постановили, что прямые налоги ограничены налогами на людей (по -разному называют «капититом», «налог на опрос» или «налог на головы») и имуществом. [ 72 ] Все остальные налоги обычно называют «косвенными налогами», потому что они налогообложения налогообложения, а не как лицо или имущество как таковое. [ 73 ] То, что казалось простым ограничением на полномочия законодательного органа на основе предмета налога, оказалось неточным и неясным при применении к подоходному налогу, который, возможно, можно рассматривать либо как прямой, либо прямой налог.

Ранние федеральные подоходные налоги

[ редактировать ]Первый подоходный налог, предполагаемый в Соединенных Штатах, был во время войны 1812 года . Идея налога была основана на Британском налоговом законе 1798 года. Британский налоговый законодательство применило прогрессивные ставки к доходам. Британские налоговые ставки варьировались от 0,833% при доходе, начиная с 60 до 10% при доходе свыше 200 фунтов стерлингов. Налоговое предложение было разработано в 1814 году. Поскольку договор о Генте был подписан в 1815 году, прекращение военных действий и необходимость дополнительного дохода, налог никогда не был наложен в Соединенных Штатах. [ 74 ]

Чтобы помочь оплатить свои военные усилия в американской гражданской войне , Конгресс вложил первый федеральный подоходный налог в истории США посредством принятия Закона о доходах 1861 года . [ 75 ] Закон создал фиксированный налог на три процента с доходов свыше 800 долларов США (что в 5,6 раза больше номинального валового внутреннего продукта на душу населения в 1861 году в размере 144,31 долл. США; соответствующий доход в 2021 году составляет 384 тыс. Долл. США). Такое налогообложение дохода отражало растущую сумму богатства, удерживаемого в акциях и облигациях, а не имущество, которое федеральное правительство облагалось налогом в прошлом. [ 76 ] Закон о доходах 1862 года установил первый национальный налог на наследство и добавил прогрессивную структуру налогообложения в федеральный подоходный налог, внедряя налог в размере пяти процентов с доходов выше 10 000 долл. США. [ 77 ] Позже Конгресс дополнительно повысил налоги, и к концу войны подоходный налог составлял около пятой части дохода федерального правительства. Чтобы собрать эти налоги, Конгресс создал Управление комиссара по внутренним доходам в казначейском департаменте. [ 78 ] Федеральный подоходный налог останется в силе до его отмены в 1872 году. [ 79 ]

В 1894 году демократы в Конгрессе приняли тариф Уилсона-Гормана , который вложил первый подоходный налог в мирное время. Эта ставка составляла 2% на доход более 4000 долларов, что означало, что менее 10% домохозяйств заплатят. (4000 долл. США в 19,3 раза превышают номинальный ВВП 1894 года на душу населения в размере 207,23 долл. США; соответствующий доход в 2021 году составляет 1,3 млн долл. США.) Цель подоходного налога состоял в том, чтобы компенсировать доход, который будет потерян за счет сокращения тарифов. [ 80 ] В 1895 году Верховный суд Соединенных Штатов , в своем решении по делу Поллок против Farmers 'Loan & Trust Co. , удерживал налог, основанный на поступлениях от использования имущества, чтобы быть неконституционным. Суд постановил, что налоги на арендную плату от недвижимости, на процентный доход от личного имущества и другие доходы от личного имущества (который включает в себя дивидендный доход) рассматривался как прямые налоги на имущество, и поэтому необходимо было распределяться (разделенные между штатами на их популяциях). Поскольку распределение подоходного налога является непрактичным, это привело к запрету федерального налога на доход от имущества. Тем не менее, суд подтвердил, что Конституция не отрицает Конгресс полномочия поставить налог на реальную и личную собственность, и она подтвердила, что таковой будет прямой налог. [ 81 ] Из -за политических трудностей облагаются налогом заработной платы без налогообложения дохода от имущества, федеральный подоходный налог был непрактичным с момента решения Поллока до момента ратификации шестнадцатой поправки (ниже).

Прогрессивная эра

[ редактировать ]В течение нескольких лет проблема подоходного налога заключался в беззадежном. В 1906 году президент Теодор Рузвельт возродил эту идею в своем шестом ежегодном послании Конгрессу. [ 82 ] [ 83 ] [ 84 ] Он сказал:

Есть всякая причина, почему, когда наша система налогообложения пересматривается, национальное правительство должно ввести градуированный налог на наследство и, если возможно, градуированный подоходный налог.

Во время выступления он процитировал дело Поллока , не называя его конкретно. [ 85 ] [ 82 ] Подоходный налог снова стал проблемой в более поздних выступлениях Рузвельта, включая штат Союз 1907 года. [ 86 ] и во время избирательной кампании 1912 года. [ 87 ]

Преемник Рузвельта, Уильям Ховард Тафт , также поднял вопрос о подоходном налоге. Как и Рузвельт, Тафт процитировал Поллока решение [ 88 ] и произнесла серьезную речь в июне 1909 года относительно подоходного налога. [ 89 ] Через месяц Конгресс принял резолюцию, которая станет 16 -й поправкой. [ 90 ]

Ратификация шестнадцатой поправки

[ редактировать ]

В ответ, [ 89 ] Конгресс предложил шестнадцатую поправку (ратифицировано необходимым числом штатов в 1913 году), [ 91 ] в котором говорится:

Конгресс имеет право устанавливать и собирать налоги на доходы, из любого источника, полученного, без распределения между несколькими штатами, и без учета какой -либо переписи или перечисления.

Верховный суд в деле Brushber v. Union Pacific Railroad , 240 U.S. 1 (1916), указал, что поправка не расширила существующую полномочия федерального правительства на налоговые доходы (что означает прибыль или прибыль от любого источника), а скорее удалила возможность классификации подоходный налог как прямой налог на основе источника дохода. Поправка удалила необходимость распределения подоходного налога между штатами на основе населения. Однако налог на прибыль требуется соблюдать закон о географической единообразии.

Некоторые налоговые протестующие и другие, выступающие против подоходного налога, указывают на то, что они утверждают, свидетельствует о том, что шестнадцатая поправка никогда не была должным образом ратифицирована , в значительной степени основываясь на материалах, продаваемых Уильямом Дж. Бенсоном. » Бенсона, В декабре 2007 года « пакет оборонной зависимости содержащий его аргумент, не предложивший его для продажи в Интернете, был признан федеральным судом, чтобы быть «мошенничеством, совершенным Бенсоном», которое «вызвало ненужную пута Клиенты «время и ресурсы IRS». [ 92 ] Суд заявил: «Бенсон не указал на доказательства, которые создали бы действительно оспариваемый факт относительно того, была ли шестнадцатая поправка надлежащим образом ратифицирована или граждане Соединенных Штатов обязаны по закону платить федеральные налоги». [ 93 ] См. Также Аргументы Шестнадцатой поправки налоговых протестующих .

Современная интерпретация власти на налоговые доходы

[ редактировать ]Современное толкование налоговой полномочия шестнадцатой поправки может быть найдена в деле Комиссии против Glenshaw Glass Co. 348 США 426 (1955). В этом случае налогоплательщик получил вознаграждение за штрафные убытки от конкурента за нарушения антимонопольного законодательства и стремился избежать уплаты налогов на это вознаграждение. Суд отметил, что Конгресс, влагаясь на подоходный налог, определил валовой доход в соответствии с Кодексом внутренних доходов 1939 года , чтобы включить:

Прибыль, прибыль и доход, полученные из заработной платы, заработной платы или компенсации за личную услугу ... любого рода и в любой форме, оплаченной, или от профессий, призваний, сделок, предприятий, коммерции или продаж, или сделок в собственности, будь то реальные или личный, растущий из владения или использования или интереса к такой собственности; Также из процентов, аренды, дивидендов, ценных бумаг или сделки любого бизнеса, переносимого для получения прибыли или прибыли, или прибыли или прибыли и дохода, полученного из любого источника. [ 94 ] : p. 429

(Примечание. Случай Glenshaw Glass был интерпретация определения «валового дохода» в разделе 22 Кодекса внутренних доходов 1939 года. Преемником Раздела 22 Кодекса 1939 года является раздел 61 текущего кодекса внутренних доходов 1986 года, с поправками.)

Суд постановил, что «этот язык использовался Конгрессом для привлечения в этой области полная мера ее налогообложения», идентификатор, и что «суд дал либеральную конструкцию этой широкой фразеологии в знак признания намерения Конгресса налогообложенный налог, за исключением тех, которые специально освобождены ». [ 94 ] : p. 430

Затем суд назвал то, что в настоящее время понимается Конгресс и суды как определение налогооблагаемого дохода, «случаи неоспоримых достоинств к богатству, четко поняли, и над которым налогоплательщики имеют полное владение». Идентификатор. на 431. Ответчик по этому делу предположил, что переосмысление налогового кодекса 1954 года ограничило доход, который мог облагаться налогом, должность, которую суд отклонил, заявила:

Определение валового дохода было упрощено, но никакого влияния на его нынешний широкий охват не было. Конечно, карательные убытки не могут быть разумно классифицированы как подарки, и при этом они не находятся под каким -либо другим положением об освобождении в Кодексе. Мы бы сделали насилие в отношении простого значения статута и ограничили четкую законодательную попытку обеспечить налогообложение полномочий на все поступления, конституционно облагаемые налогом, если бы мы сказали, что рассматриваемые платежи здесь не являются валовым доходом. [ 94 ] : с. 432–33

Налоговые законы, принятые после ратификации шестнадцатой поправки в 1913 году, иногда называются «современными» налоговыми законами. С 1913 года были приняты сотни актов Конгресса, а также несколько кодификаций (то есть актуальной реорганизации) законов (см. Кодификацию ).

В деле Central Illinois Public Service Co. против Соединенных Штатов , 435 США 21 (1978) Верховный суд США подтвердил, что заработная плата и доход не идентичны в отношении налогов на доход, потому что доход не только включает заработную плату, но и любые другие Прибыль также. Суд по этому делу отметил, что при принятии законодательства о налогообложении Конгресс «решил не возвращаться к инклюзивному языку Закона о тарифах 1913 года, но, в частности,« в интересах простоты и простоты администрации », ограничило обязательство удерживать компенсации за персональные услуги » и что «отчеты комитета ... последовательно заявляли, что« заработная плата »означала вознаграждение», если они оплачиваются за услуги, выполняемые работником для его работодателя » [Подоходные налоги] к «заработной плате, заработной плате и другим формам Полем [ 94 ] : p. 27

Другие суды отметили это различие в поддержке налогообложения не только заработной платы, но и личной выгоды, полученной от других источников, признавая некоторое ограничение на налогообложение подоходного налога. Например, в деле Conner v. United States , 303 F. Supp. 1187 (SD Tex. 1969), частично, и частично , 439 F.2d 974 (5th Cir. 1971), пара потеряла свой дом в пожаре и получила компенсацию за свою потерю от Страховая компания, частично в форме расходов на гостиницы возмещается. Суд признал полномочия IRS оценивать налоги на все формы оплаты, но не разрешал налогообложение на компенсацию, предоставленную страховой компанией, поскольку в отличие от заработной платы или продажи товаров с прибылью, это не было выгодой. Как отметил суд, «Конгресс облагал налогом доход, а не компенсацию».

Напротив, другие суды интерпретировали Конституцию как предоставление еще более широких налоговых полномочий для Конгресса. В деле Murphy v. IRS Апелляционный суд Соединенных Штатов по округу округа Колумбия оставил в силе федеральный подоходный налог, взимаемый с помощью взыскания денежно -кредитного урегулирования, о котором ранее указал тот же суд, не был доходом. Невозможно получить доход, который не так на самом деле, «... он может обозначить вещи дохода и налогообложения, если она действует в рамках своего конституционного органа, которая включает не только шестнадцатую поправку, но и статью I, разделы 8 и 9. " [ 95 ]

Аналогичным образом, в деле Penn Mutual Edgemnity Co. против Комиссара , Апелляционный суд Соединенных Штатов по третьему округу указал, что Конгресс может должным образом наложить федеральный подоходный налог на получение денег, независимо от того, как называется этот получение денег:

Вполне можно утверждать, что налог, связанный здесь, [подоходный налог] является «акцизным налогом», основанным на получении денег налогоплательщиком. Это, конечно, не налог на имущество, и это, конечно, не налог на зачитывание; Следовательно, это не должно быть распределено. ... Конгресс имеет право накладывать налоги в целом, и если конкретное наложение не противоречит каким -либо конституционным ограничениям, то налог является законным, назовите его тем, что вы хотите. [ 96 ]

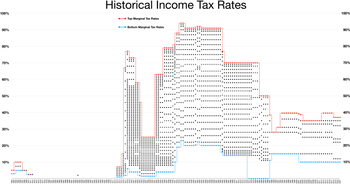

Ставки подоходного налога в истории

[ редактировать ]История лучших ставок

[ редактировать ]

- В 1913 году высшая ставка налога составила 7% на доходах выше 500 000 долл. США (эквивалентно 15,4 млн долл. США. [ 97 ] В 2023 году было собрано 28,3 млн. Долл. США. [ 98 ]

- Во время Первой мировой войны высшая ставка выросла до 77%, а порог дохода в этом высшем скобке увеличился до 1 000 000 долларов США (эквивалентно 23,8 миллионам долларов США. [ 97 ] в 2023 году доллары).

- Под министром казначейства Эндрю Меллон высшие налоговые ставки были снижены в 1921, 1924, 1926 и 1928 годах. Меллон утверждал, что более низкие ставки стимулируют экономический рост. [ 99 ] К 1928 году максимальная ставка была снижена до 24% вместе с порогом доходов за оплату этой ставки до 100 000 долл. США (эквивалентно до 1,77 млн. Долл. США. [ 97 ] в 2023 году доллары).

- Во время Великой депрессии и Второй мировой войны высшая ставка подоходного налога выросла с довоенных уровней. В 1939 году максимальная ставка составила 75% доходов выше 5 000 000 долл. США (эквивалентно 110 миллионов долларов США. [ 97 ] в 2023 году доллары). В течение 1944 и 1945 годов максимальная ставка была за все время на 94%, применяемая к доходу свыше 200 000 долларов США (эквивалентно 3,46 млн. Долл. США. [ 97 ] в 2023 году доллары).

- Самая высокая предельная ставка налога для физических лиц для целей федерального подоходного налога США за 1952 и 1953 годы составила 92%. [ 100 ]

- С 1964 по 2013 год порог для выплаты высшей ставки подоходного налога, как правило, составлял от 200 000 до 400 000 долл. США (нескорректирован за инфляцию). Единственным исключением является период с 1982 по 1992 год, когда были удалены самые высшие налоговые категории. С 1981 по 1986 год высшая маргинальная ставка была снижена до 50% на 86 000 долл. США и выше (эквивалентно 288 220 долл. США. [ 97 ] в 2023 году доллары). С 1988 по 1990 год порог для выплаты высшей ставки был еще ниже, с доходом выше 29 750 долл. США (эквивалент 76 644 долл. США. [ 97 ] в 2023 году в эти годы платят максимальную ставку 28%. [ 101 ] [ 102 ]

- Лучшие налоговые ставки были увеличены в 1992 и 1994 годах, кульминацией которых стало 39,6% лучшей индивидуальной ставки, применимой ко всем классам дохода.

- Лучшие индивидуальные налоговые ставки были снижены в 2004 году до 35%, а ставки налогов на дивиденды и прирост капитала снизились до 15%, хотя эти изменения были приняты до истечения с конца 2010 года, чтобы избежать правила Берда для поддержания финансовой ответственности.

- Основываясь на сводке федеральных данных о налоговых доходах в 2009 году, с налоговой ставкой в 35%, самый высокий заработок 1% людей выплатил 36,7% доходов от подоходного налога США. [ 103 ]

- В 2012 году сокращения 2004 года были расширены как постоянные для лиц, зарабатывающих менее 400 тыс. Долл. США, и пары, зарабатывающие менее 450 тыс. Долл. и от 33% до 36%. [ 104 ]

| Год | Количество кронштейнов | Первый кронштейн | Лучший кронштейн | Комментарий | ||

|---|---|---|---|---|---|---|

| Ставка | Ставка | Доход | Прил. 2023 [ 97 ] [ 107 ] | |||

| 1913 | 7 | 1% | 7% | $500,000 | 15,4 миллиона долларов | Первый постоянный подоходный налог |

| 1916 | 14 | 2% | 15% | $2,000,000 | 56 миллионов долларов | — |

| 1917 | 21 | 2% | 67% | $2,000,000 | 47,6 миллиона долларов | Финансирование Первой мировой войны |

| 1918 | 56 | 6% | 77% | $1,000,000 | 20,3 миллиона долларов | — |

| 1919 | 56 | 4% | 73% | $1,000,000 | 17,6 миллиона долларов | — |

| 1922 | 50 | 4% | 58% | $200,000 | 3,64 миллиона долларов | — |

| 1923 | 50 | 3% | 43.5% | $200,000 | 3,58 миллиона долларов | — |

| 1924 | 43 | 1.5% | 46% | $500,000 | 8,89 миллиона долларов | — |

| 1925 | 23 | 1.125% | 25% | $100,000 | 1,74 миллиона долларов | После войны сокращения |

| 1929 | 23 | 0.375% | 24% | $100,000 | 1,77 миллиона долларов | — |

| 1930 | 23 | 1.125% | 25% | $100,000 | 1,82 миллиона долларов | — |

| 1932 | 55 | 4% | 63% | $1,000,000 | 22,3 миллиона долларов | Эра депрессии |

| 1936 | 31 | 4% | 79% | $5,000,000 | 110 миллионов долларов | — |

| 1940 | 31 | 4.4% | 81.1% | $5,000,000 | 109 миллионов долларов | — |

| 1941 | 32 | 10% | 81% | $5,000,000 | 104 миллиона долларов | Вторая мировая война |

| 1942 | 24 | 19% | 88% | $200,000 | 3,73 миллиона долларов | Закон о доходах 1942 года |

| 1944 | 24 | 23% | 94% | $200,000 | 3,46 миллиона долларов | Закон об индивидуальном подоходном налоге 1944 года |

| 1946 | 24 | 19% | 86.45% | $200,000 | 3,12 миллиона долларов | — |

| 1948 | 24 | 16.6% | 82.13% | $400,000 | 5,07 миллиона долларов | — |

| 1950 | 24 | 17.4% | 84.36% | $400,000 | 5,07 миллиона долларов | — |

| 1951 | 24 | 20.4% | 91% | $400,000 | 4,7 миллиона долларов | — |

| 1952 | 26 | 22.2% | 92% | $400,000 | 4,59 миллиона долларов | — |

| 1954 | 26 | 20% | 91% | $400,000 | 4,54 миллиона долларов | — |

| 1964 | 26 | 16% | 77% | $400,000 | 3,93 миллиона долларов | Снижение налогов во время войны во Вьетнаме |

| 1965 | 25 | 14% | 70% | $200,000 | 1,93 миллиона долларов | — |

| 1968 | 33 | 14% | 75.25% | $200,000 | 1,75 миллиона долларов | — |

| 1969 | 33 | 14% | 77% | $200,000 | 1,66 миллиона долларов | — |

| 1970 | 33 | 14% | 71.75% | $200,000 | 1,57 миллиона долларов | — |

| 1971 | 33 | 14% | 70% | $200,000 | 1,5 миллиона долларов | — |

| 1981 | 17 | 13.825% | 69.125% | $215,400 | $721,890 | Снижение налогов эпохи Рейгана |

| 1982 | 14 | 12% | 50% | $85,600 | $270,260 | Снижение налогов эпохи Рейгана |

| 1983 | 14 | 11% | 50% | $109,400 | $334,670 | — |

| 1987 | 5 | 11% | 38.5% | $90,000 | $241,371 | Снижение налогов эпохи Рейгана |

| 1988 | 2 | 15% | 28% | $29,750 | $76,644 | Снижение налогов эпохи Рейгана |

| 1991 | 3 | 15% | 31% | $82,150 | $183,769 | Закон о согласовании бюджета Omnibus 1990 года |

| 1993 | 5 | 15% | 39.6% | $89,150 | $188,034 | Закон о согласовании бюджета Omnibus 1993 года |

| 2001 | 5 | 10% | 39.1% | $297,350 | $511,659 | Университет налогов куста |

| 2002 | 6 | 10% | 38.6% | $307,050 | $520,139 | Университет налогов куста |

| 2003 | 6 | 10% | 35% | $311,950 | $516,681 | Университет налогов куста |

| 2013 | 7 | 10% | 39.6% | $400,000 | $523,200 | Американский закон о помощи налогоплательщикам 2012 года |

| 2018 | 7 | 10% | 37% | $500,000 | $606,679 | Закон о снижении налогов и рабочих местах 2017 года |

Федеральные ставки подоходного налога

[ редактировать ]Федеральные и государственные ставки подоходного налога сильно варьировались с 1913 года . 1954 ).

Ниже приведена таблица исторических маргинальных ставок подоходного налога для замужных поступлений налогоплательщиков на указанных уровнях дохода. Эти номера доходов не являются суммами, используемыми в налоговых законах в то время.

| Исторические ставки подоходного налога не скорректирован для инфляции (1913–2020) [ 108 ] |

|---|

Противоречия

[ редактировать ]Сложность законов США о подоходном налоге