Игра с нулевой суммой

Игра с нулевой суммой — это математическое представление в теории игр и экономической теории ситуации, в которой участвуют два конкурирующих субъекта, где результатом является преимущество для одной стороны и эквивалентный проигрыш для другой. [1] Другими словами, выигрыш первого игрока эквивалентен проигрышу второго игрока, в результате чего чистое увеличение выгоды от игры равно нулю. [2]

Если общие выигрыши участников сложить, а общие потери вычесть, их сумма будет равна нулю. Таким образом, разрезание торта , при котором взятие более значительного куска уменьшает количество торта, доступного для других, настолько же, насколько увеличивает количество, доступное для этого получателя, является игрой с нулевой суммой, если все участники одинаково ценят каждую единицу торта . Другие примеры игр с нулевой суммой в повседневной жизни включают такие игры, как покер , шахматы и бридж , где один человек выигрывает, а другой проигрывает, что приводит к нулевой чистой выгоде для каждого игрока. [3] На рынках и финансовых инструментах фьючерсные контракты и опционы также являются играми с нулевой суммой. [4]

Напротив, ненулевая сумма описывает ситуацию, в которой совокупные прибыли и убытки взаимодействующих сторон могут быть меньше или больше нуля. Игру с нулевой суммой также называют строго конкурентной игрой, а игры с ненулевой суммой могут быть как конкурентными, так и неконкурентными. Игры с нулевой суммой чаще всего решаются с помощью теоремы о минимаксе , которая тесно связана с двойственностью линейного программирования . [5] или с равновесием Нэша . «Дилемма заключенного» — это классическая игра с ненулевой суммой. [6]

Определение

[ редактировать ]| Выбор 1 | Вариант 2 | |

| Выбор 1 | −А, А | Б, −Б |

| Вариант 2 | С, −С | −Д, Д |

| Общая игра с нулевой суммой | ||

| Вариант 1 | Вариант 2 | |

| Вариант 1 | 2, −2 | −2, 2 |

| Вариант 2 | −2, 2 | 2, −2 |

| Еще один пример классической игры с нулевой суммой. | ||

Свойство нулевой суммы (если один выигрывает, другой проигрывает) означает, что любой результат ситуации с нулевой суммой является оптимальным по Парето . Обычно любая игра, в которой все стратегии оптимальны по Парето, называется конфликтной игрой. [7] [8]

Игры с нулевой суммой — это конкретный пример игр с постоянной суммой, в которых сумма каждого результата всегда равна нулю. [9] Такие игры являются распределительными, а не интегративными; пирог не может быть увеличен за счет хороших переговоров.

В ситуации, когда выигрыш (или проигрыш) одного лица, принимающего решения, не обязательно приводит к потерям (или выгоде) другого лица, принимающего решения, их называют ненулевой суммой. [10] Таким образом, страна с избытком бананов, торгующая с другой страной избытком яблок, где обе страны получают выгоду от сделки, находится в ситуации с ненулевой суммой. Другие игры с ненулевой суммой — это игры, в которых сумма выигрышей и проигрышей игроков иногда больше или меньше той, с которой они начали.

Идея оптимального по Парето выигрыша в игре с нулевой суммой порождает обобщенный стандарт относительной эгоистичной рациональности, стандарт наказания противника, согласно которому оба игрока всегда стремятся минимизировать выигрыш противника с выгодой для себя, а не предпочитают больше. более меньше. Стандарт наказания противника может использоваться как в играх с нулевой суммой (например, военная игра, шахматы), так и в играх с ненулевой суммой (например, игры с выбором из пула). [11] У игрока в игре есть достаточно простое желание максимизировать для себя прибыль, а у противника — минимизировать ее. [12]

Решение

[ редактировать ]Для конечных игр с нулевой суммой для двух игроков различные теоретико-игровые концепции решения , равновесия Нэша минимакса и максимина дают одно и то же решение. Если игрокам разрешено использовать смешанную стратегию , в игре всегда существует равновесие.

Пример

[ редактировать ]Синий Красный | А | Б | С |

|---|---|---|---|

| 1 | −30 30 | 10 −10 | −20 20 |

| 2 | 10 −10 | −20 20 | 20 −20 |

игры Матрица выигрышей представляет собой удобное представление. Рассмотрим эти ситуации в качестве примера игры с нулевой суммой для двух игроков, изображенной справа или выше.

Порядок игры следующий: первый игрок (красный) тайно выбирает одно из двух действий 1 или 2; второй игрок (синий), не зная о выборе первого игрока, тайно выбирает одно из трех действий A, B или C. Затем варианты выбора раскрываются, и общее количество очков каждого игрока зависит от выигрыша за этот выбор.

Пример: Красный выбирает действие 2, а Синий выбирает действие Б. Когда выигрыш распределен, Красный получает 20 очков, а Синий теряет 20 очков.

В этом примере игры оба игрока знают матрицу выигрышей и пытаются максимизировать количество своих очков. Красный мог бы рассуждать следующим образом: «При действии 2 я могу потерять до 20 очков и выиграть только 20, а при действии 1 я могу потерять только 10, но выиграть до 30, поэтому действие 1 выглядит намного лучше». По тем же причинам Синий выберет действие C. Если оба игрока предпримут эти действия, Красный выиграет 20 очков. Если Синий предвидит рассуждения Красного и выбор действия 1, Синий может выбрать действие Б, чтобы выиграть 10 очков. Если Красный, в свою очередь, предвидит этот трюк и выполнит действие 2, он получит 20 очков.

Эмиль Борель и Джон фон Нейман пришли к фундаментальному выводу, что вероятность дает выход из этой загадки. Вместо того, чтобы принимать решение о конкретном действии, два игрока назначают вероятности своим действиям, а затем используют случайное устройство, которое в соответствии с этими вероятностями выбирает для них действие. Каждый игрок вычисляет вероятности так, чтобы минимизировать максимальную ожидаемую потерю очков независимо от стратегии противника. Это приводит к задаче линейного программирования с оптимальными стратегиями для каждого игрока. Этот минимаксный метод позволяет вычислить, вероятно, оптимальные стратегии для всех игр с нулевой суммой для двух игроков.

Для приведенного выше примера получается, что Красный должен выбрать действие 1 с вероятностью 4/7 вероятностью и действие 2 с 3 / 7 , а Синий должен присвоить вероятности 0, 4/7 и 3 / 7 на три действия A, B и C. Тогда выиграет красный. 20/7 очков . в среднем за игру

Решение

[ редактировать ]Равновесие Нэша для игры двух игроков с нулевой суммой можно найти, решив задачу линейного программирования . Предположим, что игра с нулевой суммой имеет матрицу выигрышей M , где элементы M i , j — это выигрыш, полученный, когда минимизирующий игрок выбирает чистую стратегию i, а максимизирующий игрок выбирает чистую стратегию j (т. е. игрок, пытающийся минимизировать выигрыш, выбирает строку и игрок, пытающийся максимизировать выигрыш, выбирает столбец). Предположим, что каждый элемент M положителен. В игре будет хотя бы одно равновесие Нэша. Равновесие Нэша можно найти (Рагхаван 1994, стр. 740), решив следующую линейную программу для поиска вектора u :

С учетом ограничений:

Первое ограничение гласит, что каждый элемент вектора u должен быть неотрицательным, а второе ограничение говорит, что каждый элемент вектора Mu должен быть не менее 1. Для результирующего вектора u обратная сумма его элементов равна значению игра. Умножение u на это значение дает вектор вероятности, определяющий вероятность того, что максимизирующий игрок выберет каждую возможную чистую стратегию.

Если в игровой матрице не все положительные элементы, добавьте к каждому элементу константу, достаточно большую, чтобы все они были положительными. Это увеличит ценность игры на эту константу и не повлияет на равновесные смешанные стратегии равновесия.

Равновесная смешанная стратегия минимизирующего игрока может быть найдена путем решения двойственной к данной линейной программе. В качестве альтернативы его можно найти, используя описанную выше процедуру для решения модифицированной матрицы выигрышей, которая представляет собой транспонирование и отрицание M (добавление константы, чтобы она была положительной), а затем решение полученной игры.

Если все решения линейной программы будут найдены, они будут составлять все равновесия Нэша для игры. И наоборот, любую линейную программу можно преобразовать в игру для двух игроков с нулевой суммой, используя замену переменных, которая приводит ее к форме приведенных выше уравнений, и, таким образом, такие игры в целом эквивалентны линейным программам. [13]

Универсальное решение

[ редактировать ]Если избегание игры с нулевой суммой является выбором действия с некоторой вероятностью для игроков, то избегание всегда является равновесной стратегией хотя бы для одного игрока в игре с нулевой суммой. Для любой игры с нулевой суммой для двух игроков, в которой ничья с нулевой суммой невозможна или неправдоподобна после начала игры, например, в покере, не существует другой стратегии равновесия Нэша, кроме как избежать игры. Даже если после начала игры с нулевой суммой наблюдается достоверная ничья «ноль-ноль», это не лучше, чем стратегия избегания. В этом смысле интересно обнаружить, что при вычислении оптимального выбора вознаграждение по мере продвижения будет преобладать над играми с нулевой суммой для всех двух игроков относительно начала игры или нет. [14]

Наиболее распространенным или простым примером из области социальной психологии является концепция « социальных ловушек ». В некоторых случаях преследование индивидуальных личных интересов может повысить коллективное благополучие группы, но в других ситуациях все стороны, преследующие личные интересы, приводят к взаимно деструктивному поведению.

В обзоре Коупленда отмечается, что игра с ненулевой суммой для n игроков может быть преобразована в игру с нулевой суммой для (n+1) игроков, где n+1-й игрок, называемый фиктивным игроком , получает отрицательную сумму выигрыши остальных n-игроков (глобальный выигрыш/проигрыш). [15]

Игры трех человек с нулевой суммой

[ редактировать ]

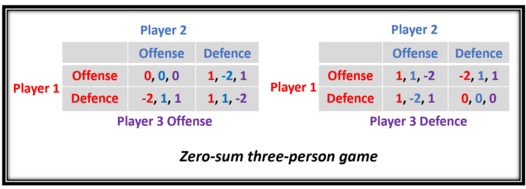

Ясно, что между игроками в игре трех человек с нулевой суммой существуют разнообразные отношения; в игре двух человек с нулевой суммой все, что выигрывает один игрок, обязательно теряется другим, и наоборот; поэтому всегда существует абсолютный антагонизм интересов, и то же самое происходит и в игре трех лиц. [16] Предполагается, что конкретный ход игрока в игре трех человек с нулевой суммой явно выгоден ему и может принести пользу обоим другим игрокам, или принести пользу одному и принести пользу другому противнику. [16] В частности, параллелизм интересов двух игроков делает сотрудничество желательным; может случиться так, что у игрока есть выбор между различными политиками: войти в интерес параллелизма с другим игроком, корректируя его поведение, или наоборот; что он может выбирать, с кем из двух других игроков он предпочитает выстраивать такой параллелизм и в какой степени. [16] На рисунке слева показан типичный пример игры трех человек с нулевой суммой. Если Игрок 1 выбирает защиту, а Игроки 2 и 3 выбирают нападение, они оба получают по одному очку. При этом Игрок 1 потеряет два очка, поскольку очки забирают другие игроки, и очевидно, что у Игрока 2 и 3 параллелизм интересов.

Пример из реальной жизни

[ редактировать ]Экономические выгоды лоукостеров на насыщенных рынках – чистая выгода или игра с нулевой суммой [17]

[ редактировать ]Исследования показывают, что выход лоукостеров на рынок Гонконга принес $671 млн дохода и привел к оттоку $294 млн.

Поэтому при внедрении новой модели следует учитывать эффект замещения, который приведет к экономической утечке и вливанию. Таким образом, внедрение новых моделей требует осторожности. Например, если количество новых авиакомпаний, вылетающих из аэропорта и прибывающих в него, одинаково, экономический вклад принимающего города может оказаться игрой с нулевой суммой. Потому что для Гонконга потребление иностранных туристов в Гонконге — это доход, а потребление жителей Гонконга в противоположных городах — это отток. Кроме того, появление новых авиакомпаний также может оказать негативное влияние на существующие авиакомпании.

Следовательно, при внедрении новой авиационной модели необходимо провести технико-экономическое обоснование во всех аспектах, принимая во внимание эффекты экономического притока, оттока и вытеснения, вызванные этой моделью.

Игры с нулевой суммой на финансовых рынках

[ редактировать ]Торговлю деривативами можно рассматривать как игру с нулевой суммой, поскольку каждый доллар, полученный одной стороной в сделке, должен быть потерян другой, что приводит к нулевой чистой передаче богатства. [18]

Опционный контракт, согласно которому покупатель покупает производный контракт , который дает ему право купить базовый актив у продавца по указанной цене исполнения до определенной даты истечения срока действия, является примером игры с нулевой суммой. Фьючерсный контракт , согласно которому покупатель покупает производный контракт на покупку базового актива у продавца по определенной цене в определенную дату, также является примером игры с нулевой суммой. [19] Это связано с тем, что основополагающий принцип этих контрактов заключается в том, что они представляют собой соглашения между двумя сторонами, и любая выгода, полученная одной стороной, должна быть сопоставлена с потерями, понесенными другой.

Если цена базового актива увеличивается до даты истечения срока, покупатель может исполнить/закрыть опцион/фьючерсный контракт. Прибыль покупателей и соответствующие убытки продавцов будут представлять собой разницу между ценой исполнения и стоимостью базового актива на тот момент. Следовательно, чистая передача богатства равна нулю.

Свопы , предполагающие обмен денежными потоками от двух разных финансовых инструментов, также считаются игрой с нулевой суммой. [20] Рассмотрим стандартный процентный своп , при котором фирма А платит фиксированную ставку и получает плавающую ставку; соответственно, фирма Б платит плавающую ставку и получает фиксированную ставку. Если ставки повысятся, то фирма А выиграет, а фирма Б проиграет на разницу ставок (плавающая ставка – фиксированная ставка). Если ставки снизятся, то фирма А проиграет, а фирма Б выиграет за счет разницы ставок (фиксированная ставка – плавающая ставка).

Хотя торговлю деривативами можно считать игрой с нулевой суммой, важно помнить, что это не абсолютная истина. Финансовые рынки сложны и многогранны, на них участвует множество участников, занимающихся разнообразной деятельностью. Хотя некоторые сделки могут привести к простой передаче богатства от одной стороны к другой, рынок в целом не является чисто конкурентным, и многие транзакции выполняют важные экономические функции.

Фондовый рынок является прекрасным примером игры с положительной суммой, которую часто ошибочно называют игрой с нулевой суммой. Это заблуждение с нулевой суммой: представление о том, что один трейдер на фондовом рынке может увеличить стоимость своих активов только в том случае, если другой трейдер уменьшит свои активы. [21]

Основная цель фондового рынка — свести покупателей и продавцов, но преобладающая цена — это та, которая уравновешивает спрос и предложение. Цены на акции обычно движутся в соответствии с изменениями будущих ожиданий, таких как объявления о приобретении, неожиданный рост прибыли или улучшение прогнозов. [22]

Например, если компания C объявляет о сделке по приобретению компании D, и инвесторы считают, что это приобретение приведет к синергии и, следовательно, к увеличению прибыльности компании C, спрос на акции компании C увеличится. В этом сценарии все существующие держатели акций компании C получат прибыль, не неся при этом каких-либо соответствующих измеримых потерь для других игроков.

Более того, в долгосрочной перспективе фондовый рынок представляет собой игру с положительной суммой. По мере экономического роста спрос увеличивается, объем производства увеличивается, компании растут и их стоимость увеличивается, что приводит к созданию стоимости и увеличению богатства на рынке.

Сложность

[ редактировать ]предположил Роберт Райт в своей книге «Ненулевое: логика человеческой судьбы» , что общество становится все более ненулевой суммой по мере того, как оно становится более сложным, специализированным и взаимозависимым.

Расширения

[ редактировать ]В 1944 году Джон фон Нейман и Оскар Моргенштерн доказали, что любая игра с ненулевой суммой для n игроков эквивалентна игре с нулевой суммой с n + 1 игроком; ( n + 1)-й игрок, представляющий глобальную прибыль или убыток. [23]

Недоразумения

[ редактировать ]Игры с нулевой суммой и особенно их решения обычно неправильно понимаются критиками теории игр , обычно в отношении независимости и рациональности игроков, а также интерпретации функций полезности. [ нужны дальнейшие объяснения ] . Более того, слово «игра» не означает, что модель применима только для развлекательных игр . [5]

Политику иногда называют нулевой суммой. [24] [25] [26] потому что в обиходе идея тупика воспринимается как «нулевая сумма»; Однако политика и макроэкономика не являются играми с нулевой суммой, поскольку они не представляют собой консервативные системы . [ нужна ссылка ]

Мышление с нулевой суммой

[ редактировать ]В психологии мышление с нулевой суммой относится к восприятию того, что данная ситуация похожа на игру с нулевой суммой, где выигрыш одного человека равен проигрышу другого человека.

См. также

[ редактировать ]Ссылки

[ редактировать ]- ^ Кембриджский словарь делового английского языка . Кембридж: Издательство Кембриджского университета. 2011. ISBN 978-0-521-12250-4 . OCLC 741548935 .

- ^ Блейкли, Сара. «Значение игры с нулевой суммой: примеры игр с нулевой суммой» . Мастер-класс . Мастер-класс . Проверено 28 апреля 2022 г.

- ^ Фон Нейман, Джон; Оскар Моргенштерн (2007). Теория игр и экономического поведения (изд., посвященному 60-летию). Принстон: Издательство Принстонского университета. ISBN 978-1-4008-2946-0 . OCLC 830323721 .

- ^ Кентон, Уилл. «Игра с нулевой суммой» . Инвестопедия . Проверено 25 апреля 2021 г.

- ^ Перейти обратно: а б Кен Бинмор (2007). Игра по-настоящему: текст по теории игр . Издательство Оксфордского университета, США. ISBN 978-0-19-530057-4 . , главы 1 и 7

- ^ Чионг, Раймонд; Янкович, Любо (2008). «Изучение разработки игровой стратегии с помощью повторяющейся дилеммы узника» . Международный журнал компьютерных приложений в технологиях . 32 (3): 216. doi : 10.1504/ijcat.2008.020957 . ISSN 0952-8091 .

- ^ Боулз, Сэмюэл (2004). Микроэкономика: поведение, институты и эволюция . Издательство Принстонского университета . стр. 33–36 . ISBN 0-691-09163-3 .

- ^ «Игры двух человек с нулевой суммой: основные понятия» . Руководство по Неосу . Руководство по Неосу . Проверено 28 апреля 2022 г.

- ^ Уошберн, Алан (2014). Игры двух человек с нулевой суммой . Международная серия по исследованию операций и науке управления. Том. 201. Бостон, Массачусетс: Springer US. дои : 10.1007/978-1-4614-9050-0 . ISBN 978-1-4614-9049-4 .

- ^ «Игра с ненулевой суммой» . Бизнес-школа Монаша . Проверено 25 апреля 2021 г.

- ^ Вэньлян Ван (2015). Объединение теории игр и государственного пенсионного плана. ISBN 978-1507658246 . Глава 1 и Глава 4.

- ^ Фон Нейман, Джон; Оскар Моргенштерн (2007). Теория игр и экономического поведения (изд., посвященному 60-летию). Принстон: Издательство Принстонского университета. п. 98. ИСБН 978-1-4008-2946-0 . OCLC 830323721 .

- ^ Илан Адлер (2012) Эквивалентность линейных программ и игр с нулевой суммой. Спрингер

- ^ Вэньлян Ван (2015). Объединение теории игр и государственного пенсионного плана. ISBN 978-1507658246 . Глава 4.

- ^ Артур Х. Коупленд (июль 1945 г.) Рецензия на книгу « Теория игр и экономическое поведение» . Джон фон Нейман и Оскар Моргенштерн (1944). Обзор опубликован в Бюллетене Американского математического общества 51 (7), стр. 498–504 (июль 1945 г.).

- ^ Перейти обратно: а б с Фон Нейман, Джон; Оскар Моргенштерн (2007). Теория игр и экономического поведения (изд., посвященному 60-летию). Принстон: Издательство Принстонского университета. стр. 220–223. ISBN 978-1-4008-2946-0 . OCLC 830323721 .

- ^ Пратт, Стивен; Шукер, Маркус (март 2018 г.). «Экономическое влияние бюджетных перевозчиков на насыщенном транспортном рынке: чистая выгода или игра с нулевой суммой?». Экономика туризма: бизнес и финансы туризма и отдыха . 25 (2): 149–170.

- ^ Левитт, Стивен Д. (февраль 2004 г.). «Почему рынки азартных игр организованы так иначе, чем финансовые рынки?» . Экономический журнал . 114 (10): 223–246. дои : 10.1111/j.1468-0297.2004.00207.x . S2CID 2289856 — через RePEc.

- ^ «Опционы и фьючерсы: в чем разница?» . Инвестопедия . Проверено 24 апреля 2023 г.

- ^ Тернбулл, Стюарт М. (1987). «Обмены: игра с нулевой суммой?» . Финансовый менеджмент . 16 (1): 15–21. дои : 10.2307/3665544 . ISSN 0046-3892 . JSTOR 3665544 .

- ^ Энгл, Эрик (сентябрь 2008 г.). «Фондовый рынок как игра: агентный подход к торговле акциями» . Количественные финансовые документы – через RePEc.

- ^ Олсон, Эрика С. (26 октября 2010 г.). Игра с нулевой суммой: рост крупнейшей в мире биржи деривативов . Джон Уайли и сыновья. ISBN 978-0-470-62420-3 .

- ^ Теория игр и экономического поведения . Издательство Принстонского университета (1953). 25 июня 2005 г. ISBN. 9780691130613 . Проверено 25 февраля 2018 г.

- ^ Рубин, Дженнифер (4 октября 2013 г.). «Недостаток политики с нулевой суммой» . Вашингтон Пост . Проверено 8 марта 2017 г.

- ^ «Лексингтон: политика с нулевой суммой» . Экономист . 8 февраля 2014 г. Проверено 8 марта 2017 г.

- ^ «Игра с нулевой суммой | Дайте определение игре с нулевой суммой» . Словарь.com . Проверено 8 марта 2017 г.

Дальнейшее чтение

[ редактировать ]- Искажение концепции игр с нулевой суммой в контексте профессиональных торговых стратегий в спорте , сериал Pardon the Interruption (23 сентября 2010 г.) ESPN , создатели Тони Корнхайзер и Майкл Уилбон , исполнение Билла Симмонса

- Справочник по теории игр - том 2 , глава «Игры для двух человек с нулевой суммой» , (1994) Elsevier Amsterdam, Рагхаван, TES, под редакцией Ауманна и Харта, стр. 735–759, ISBN 0-444-89427-6

- Власть: ее формы, основы и использование (1997) Transaction Publishers, Деннис Ронг , ISBN 978-1-56000-822-4

Внешние ссылки

[ редактировать ]- Сыграйте в онлайн-игры с нулевой суммой, автор Элмер Г. Винс.

- Теория игр и ее приложения - исчерпывающий текст по психологии и теории игр. (Содержание и предисловие ко второму изданию.)

- Играбельная игра с нулевой суммой и ее равновесие по Нэшу в смешанной стратегии.

| Базы данных органов управления : Национальные |

|---|