Черный понедельник (1987)

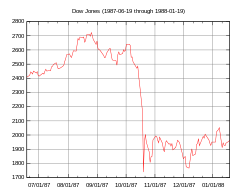

DJIA (19 июня 1987 г. - 19 января 1988 г.) | |

| Дата | 19 октября 1987 г. |

|---|---|

| Тип | Крах фондового рынка |

| Исход |

|

«Черный понедельник» (также известный как «Черный вторник» в некоторых частях мира из-за разницы во времени) был глобальным, суровым и во многом неожиданным событием. [ 1 ] крах фондового рынка в понедельник, 19 октября 1987 года. Мировые потери оцениваются в 1,71 триллиона долларов США. [ 2 ] Серьезность краха вызвала опасения по поводу расширения экономической нестабильности. [ 3 ] или даже повторение Великой депрессии . [ 4 ]

Возможные объяснения первоначального падения цен на акции включают нервный страх, что акции были значительно переоценены и наверняка претерпят коррекцию США , постоянный торговый и бюджетный дефицит , а также растущие процентные ставки . Другое объяснение «Черного понедельника» связано со снижением курса доллара, за которым следует отсутствие веры в попытки правительства остановить это падение. В феврале 1987 года ведущие индустриальные страны подписали Луврское соглашение , надеясь, что координация денежно-кредитной политики стабилизирует международные денежные рынки, но сомнения в жизнеспособности соглашения создали кризис доверия. Падение могло быть ускорено портфельного страхования хеджированием (использование компьютерных моделей для покупки или продажи фьючерсов на индексы в различных условиях фондового рынка) или самоусиливающимся распространением страха.

Степень распространения краха фондового рынка на более широкую (или «реальную») экономику была напрямую связана с денежно-кредитной политикой, которую проводила каждая страна в ответ. Центральные банки США, Западной Германии и Японии предоставили рыночную ликвидность , чтобы предотвратить дефолты по долгам среди финансовых учреждений, а влияние на реальную экономику было относительно ограниченным и кратковременным. ослабить денежно-кредитную политику Однако отказ Резервного банка Новой Зеландии имел резко негативные и относительно долгосрочные последствия как для финансовых рынков, так и для реальной экономики. [ 5 ]

Соединенные Штаты

[ редактировать ]Фон

[ редактировать ]

Во время сильного пятилетнего бычьего рынка [ 6 ] [ А ] Промышленный индекс Доу-Джонса (DJIA) вырос с 776 в августе 1982 года до пика в 2722 в августе 1987 года. [ 8 ] Та же самая бычья тенденция способствовала развитию рыночных индексов по всему миру в этот период: девятнадцати крупнейших индексы продемонстрировали средний рост на 296 процентов. [ 9 ]

Утром в среду, 14 октября 1987 года, бюджетный комитет Палаты представителей США представил законопроект о сокращении налоговых льгот, связанных с финансированием слияний и выкупов с использованием заемных средств . Неожиданно высокие цифры торгового дефицита , объявленные 14 октября Министерством торговли США, оказали дальнейшее негативное влияние на стоимость доллара США, одновременно подталкивая процентные ставки вверх и цены на акции вниз. [ 10 ] В течение дня индекс DJIA упал на 95,46 пункта (3,81 процента) до 2412,70, а на следующий день он упал еще на 57,61 пункта (2,39 процента), снизившись более чем на 12 процентов по сравнению с историческим максимумом 25 августа. В пятницу, 16 октября, индекс DJIA упал на 108,35 пункта (4,6 процента). [ 11 ] Падение 14-го числа стало самым ранним значительным снижением среди всех стран, которые позже пострадали от «Черного понедельника». [ 12 ]

Хотя рынки были закрыты на выходные, значительное давление со стороны продавцов все еще существовало. Компьютерные модели портфельных страховщиков продолжали диктовать очень большие продажи. [ 13 ] Более того, в некоторых крупных группах взаимных фондов были процедуры, которые позволяли клиентам легко выкупить свои акции в выходные дни по тем же ценам, которые существовали на момент закрытия рынка в пятницу. [ 14 ] Сумма этих запросов на выкуп была намного больше, чем денежные резервы компаний, что требовало от них проведения крупных продаж акций, как только рынок откроется в следующий понедельник. Наконец, некоторые трейдеры предвидели это давление и попытались опередить рынок, продав рано и агрессивно в понедельник, до ожидаемого падения цен. [ 13 ]

Авария

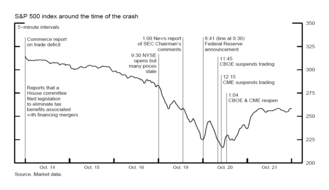

[ редактировать ]До открытия Нью-Йоркской фондовой биржи (NYSE) 19 октября 1987 года существовало сдерживаемое давление на продажу. Когда рынок открылся, возник большой дисбаланс между объемом заказов на продажу и покупку, что оказало понижательное давление на цены. Правила того времени позволяли назначенным маркет-мейкерам (или «специалистам») откладывать или приостанавливать торговлю акциями, если дисбаланс ордеров превышал способность специалиста выполнять их упорядоченным образом. [ 15 ] Дисбаланс 19 октября был настолько велик, что 95 акций индекса S&P 500 (S&P) открылись поздно, как и 11 из 30 акций DJIA. [ 16 ] Однако важно отметить, что фьючерсный рынок открылся вовремя по всем направлениям, и продажи были активными. [ 16 ]

В тот понедельник индекс DJIA упал на 508 пунктов (22,6 процента), что сопровождалось обвалами на фьючерсных биржах и опционов ; рынках [ 17 ] самое большое однодневное процентное падение в истории DJIA. [ 18 ] Значительные продажи привели к резкому падению цен в течение дня, особенно в течение последних 90 минут торгов. [ 19 ] Из-за потока заявок на продажу многие акции на NYSE столкнулись с остановками и задержками в торговле. Из 2257 акций, котирующихся на NYSE, в тот день произошло 195 торговых задержек и остановок. [ 20 ] Общий объем торгов был настолько велик, что компьютеры и системы связи были перегружены, в результате чего ордера оставались незаполненными в течение часа или более. Крупные переводы средств были отложены, а системы Fedwire и NYSE SuperDot были закрыты на длительные периоды времени, что еще больше усугубляло замешательство трейдеров. [ 21 ]

Маржинальные требования и ликвидность

[ редактировать ]Фредерик Мишкин предположил, что наибольшую экономическую опасность представляют не события в день самого краха, а возможность «распространения краха фирм по ценным бумагам», если продолжительный кризис ликвидности в отрасли ценных бумаг начнет угрожать платежеспособности и жизнеспособности брокерских домов и специалисты. Такая возможность впервые появилась на следующий день после крушения. [ 22 ] По крайней мере, на начальном этапе существовал вполне реальный риск того, что эти институты могут обанкротиться. [ 23 ] Если это произойдет, побочные эффекты могут распространиться на всю финансовую систему, что будет иметь негативные последствия для реальной экономики в целом. [ 24 ] Как заявил Роберт Р. Глаубер : «С нашей точки зрения на Комиссию Брейди, Черный понедельник, возможно, и был пугающим, но ужасающей была проблема с ликвидностью капитала во вторник». [ 25 ]

Источником этих проблем с ликвидностью было общее увеличение требований к марже ; после падения рынка они были примерно в десять раз выше среднего размера и в три раза выше, чем самые высокие предыдущие уровни. [ 26 ] У некоторых фирм было недостаточно денежных средств на счетах клиентов (то есть они были «недостаточно сегрегированы»). Фирмы, привлекающие средства из собственного капитала для покрытия дефицита, иногда оказывались недостаточно капитализированными; 11 фирм получили маржинальные требования для одного клиента, которые превышали скорректированный чистый капитал этой фирмы, иногда в два раза. [ 23 ] Инвесторам необходимо было погасить маржинальные требования, сделанные в конце дня 19 октября, до открытия рынка 20 октября. Фирмы-члены расчетной палаты призвали кредитные учреждения предоставить кредит для покрытия этих внезапных и неожиданных расходов, но брокерские компании начали запрашивать дополнительный кредит. превысить свой кредитный лимит. Банки также были обеспокоены увеличением своего участия и воздействия на хаотичный рынок. [ 27 ] Размер и срочность требований о кредитах, предъявляемых банкам, были беспрецедентными. [ 28 ] В целом риск контрагента увеличился, поскольку кредитоспособность контрагентов и стоимость предоставленного обеспечения стали крайне неопределенными. [ 29 ]

Ответ Федеральной резервной системы

[ редактировать ]«[Реакция денежно-кредитной политики на крах», по мнению экономиста Майкла Муссы , «была масштабной, немедленной и адекватной». [ 30 ] Через день после краха Федеральная резервная система (ФРС) начала выступать в качестве кредитора последней инстанции в борьбе с кризисом. [ 31 ] Ее подход к управлению кризисом включал краткое и решительное публичное заявление; обеспечение ликвидности посредством операций на открытом рынке ; [ 32 ] [ Б ] убеждение банков кредитовать фирмы, занимающиеся ценными бумагами; а в некоторых конкретных случаях – прямые действия, адаптированные к потребностям нескольких фирм. [ 34 ]

Утром 20 октября председатель ФРС Алан Гринспен сделал краткое заявление: «Федеральная резервная система, в соответствии со своими обязанностями центрального банка страны, подтвердила сегодня свою готовность служить источником ликвидности для поддержки экономической и финансовой системы». . [ 35 ] Источники в ФРС предположили, что такая краткость была намеренной, чтобы избежать неправильных интерпретаций. [ 32 ] Этот «необыкновенный» [ 36 ] объявление, вероятно, оказало успокаивающее воздействие на рынки [ 37 ] которые столкнулись с столь же беспрецедентным спросом на ликвидность [ 28 ] и непосредственный потенциал кризиса ликвидности. [ 38 ] После этого объявления рынок начал расти, набрав около 200 пунктов, но это ралли было недолгим. К полудню успехи были сведены на нет, и падение возобновилось. [ 39 ]

Затем ФРС приняла меры по обеспечению рыночной ликвидности и предотвращению распространения кризиса на другие рынки. Он немедленно начал вливать свои резервы в финансовую систему посредством покупок на открытом рынке. 20 октября он влил в банковскую систему через открытый рынок 17 миллиардов долларов – сумма, составляющая более 25 процентов остатков банковских резервов и 7 процентов денежной базы всей страны. [ 40 ] Это быстро привело к снижению ставки по федеральным фондам на 0,5 процента. ФРС продолжала экспансивные покупки ценных бумаг на открытом рынке в течение нескольких недель. ФРС также неоднократно начинала эти интервенции за час до обычного запланированного времени, заранее уведомляя дилеров об изменении графика вечером. Все это было сделано очень громко и публично, подобно первоначальному заявлению Гринспена, чтобы восстановить уверенность рынка в предстоящем появлении ликвидности. [ 41 ] Хотя активы ФРС со временем значительно расширились, скорость расширения не была чрезмерной. [ 42 ] Более того, ФРС позже избавилась от этих активов, чтобы не нанести ущерб ее долгосрочным политическим целям. [ 32 ]

ФРС успешно удовлетворила беспрецедентные требования по кредитам [ 43 ] объединив стратегию морального убеждения , которая побудила нервные банки кредитовать фирмы, занимающиеся ценными бумагами, с действиями по успокоению этих банков путем активного предоставления им ликвидности. [ 44 ] Как писал экономист Бен Бернанке (который позже стал председателем Федеральной резервной системы):

Ключевым действием ФРС было побудить банки (уговорами и предоставлением ликвидности) предоставлять кредиты на обычных условиях, несмотря на хаотичные условия и возможность жесткого неблагоприятного отбора заемщиков. Ожидалось, что предоставление этих кредитов должно было быть убыточной стратегией с точки зрения банков (и ФРС); в противном случае убеждения ФРС были бы не нужны. [ 45 ]

Стратегия ФРС, состоящая из двух частей, оказалась полностью успешной, поскольку кредитование фирм, занимающихся ценными бумагами, крупными банками в Чикаго и особенно в Нью-Йорке существенно возросло, часто почти вдвое. [ 46 ]

Международный

[ редактировать ]В октябре 1987 года все двадцать три крупнейших мировых рынка пережили резкий спад. [ 47 ] Фондовые рынки рухнули во всем мире, сначала на азиатских рынках, кроме Японии, затем в Европе, затем в США и, наконец, в Японии. [ 48 ] Если измерять в долларах США , восемь рынков сократились на 20–29 процентов, три – на 30–39 процентов ( Малайзия , Мексика и Новая Зеландия) и три – более чем на 40 процентов (Гонконг, Австралия и Сингапур). [ 47 ] [ С ] Меньше всего пострадала Австрия (падение на 11,4 процента), а больше всего пострадал Гонконг с падением на 45,8 процента. Из двадцати трех крупнейших промышленно развитых стран в девятнадцати падение составило более 20 процентов. [ 50 ] Мировые потери оцениваются в 1,71 триллиона долларов США. [ 2 ] Серьезность краха вызвала опасения по поводу расширения экономической нестабильности. [ 3 ] или даже повторение Великой депрессии. [ 4 ]

Великобритания

[ редактировать ]

В пятницу, 16 октября, все рынки Лондона были неожиданно закрыты из-за Великой бури 1987 года . После того, как они вновь открылись, скорость крушения увеличилась. К полудню индекс Financial Times Stock Exchange 100 (FTSE 100) упал на 296 пунктов, то есть на 14 процентов. [ 51 ] За два дня он упал на 23 процента, примерно на тот же процент, на который упала NYSE в день краха. Затем акции продолжили падать, хотя и менее стремительными темпами, пока в середине ноября не достигли минимума, на 36 процентов ниже пика, предшествовавшего краху. Запасы начали восстанавливаться только в 1989 году. [ 52 ]

Япония

[ редактировать ]В Японии катастрофу в октябре 1987 года иногда называют «Голубым вторником» из-за разницы во времени, и ее последствия были относительно умеренными. [ 2 ] По словам экономиста Ульрике Шеде , первоначальный спад рынка был серьезным: рынок Токио упал на 14,9 процента за один день, а потери Японии в 421 миллиард долларов США оказались рядом с 500 миллиардами долларов Нью-Йорка из общих мировых потерь в 1,7 триллиона долларов США. Однако системные различия между финансовыми системами США и Японии привели к существенно разным результатам во время и после краха во вторник, 20 . октября уровень всего лишь через пять месяцев. Другие глобальные рынки после кризиса показали менее хорошие результаты: Нью-Йорку, Лондону и Франкфурту потребовалось больше года, чтобы достичь такого же уровня восстановления. [ 53 ]

, некоторые отличительные институциональные характеристики Японии, уже существовавшие в то время, По мнению экономиста Дэвида Д. Хейла помогли снизить волатильность. К ним относятся ограничения на торговлю, такие как резкое ограничение движения цен на долю более 10–15 процентов; ограничения и институциональные барьеры для коротких продаж отечественными и международными трейдерами; частые корректировки маржинальных требований в ответ на изменения волатильности; строгие правила погашения взаимных фондов ; и действия Министерства финансов по контролю над общим количеством акций и оказанию морального давления на индустрию ценных бумаг. [ 54 ] Пример последнего произошел, когда министерство пригласило представителей четырех крупнейших фирм по ценным бумагам на чай во второй половине дня в день краха. [ 55 ] После посещения министерства эти фирмы совершили крупные покупки акций Nippon Telegraph and Telephone . [ 55 ]

Гонконг

[ редактировать ]Худшее падение среди мировых рынков произошло в Гонконге, где стоимость акций упала на 45,8 процента. [ 50 ] Индекс Hang Seng Гонконгской фондовой биржи стал самым большим за всю историю падением на 420,81 пункта, лишив его стоимости акций на 65 миллиардов гонконгских долларов (10 процентов). [ 56 ] Отмечая продолжающееся падение рынков Нью-Йорка в следующий торговый день и опасаясь резкого падения или полного краха своих собственных бирж, комитет Гонконгской фондовой биржи и комитет Фьючерсной биржи на следующее утро объявили, что обе они будут закрыты. Их закрытие длилось четыре рабочих дня. [ 57 ] Их решение было частично мотивировано высоким риском того, что коллапс рынка будет иметь серьезные последствия для всей финансовой системы Гонконга и, возможно, приведет к беспорядкам с дополнительной угрозой вмешательства армии Китайской Народной Республики. [ 58 ] По словам Нила Ганнингема, дополнительная мотивация была вызвана существенным конфликтом интересов: многие из этих членов комитета сами были фьючерсными брокерами, и их фирмам грозила опасность существенных дефолтов со стороны своих клиентов. [ 57 ]

Хотя фондовая биржа находилась в бедственном положении, структурные недостатки фьючерсной биржи, которая в то время была самой активно торгуемой в мире за пределами США, стали причиной более серьезного финансового кризиса. [ 56 ] Структура Гонконгской фьючерсной биржи сильно отличалась от многих других бирж мира. Во многих странах на рынке доминируют крупные институциональные инвесторы. [ 59 ] Их основной мотивацией для фьючерсных сделок является хеджирование. [ 60 ] В Гонконге сам рынок, а также многие его трейдеры и брокеры были неопытны. Он состоял в основном из мелких местных инвесторов, которые были относительно неосведомлены и бесхитростны, имели лишь краткосрочные обязательства перед рынком и чьи цели были в первую очередь спекулятивными, а не хеджирующими. Среди всех вовлеченных сторон практически не было ожиданий возможности краха или резкого падения или понимания последствий такого падения. [ 61 ] Фактически, спекулятивное инвестирование, которое зависело от продолжения бычьего рынка, было распространено среди индивидуальных инвесторов, часто включая самих брокеров. [ 62 ]

Однако ключевыми недостатками фьючерсной биржи были бесхозяйственность и отсутствие тщательного регулирования и планирования. Эти неудачи были особенно серьезными в сфере кредитного контроля . В Гонконге подход к кредитованию включал систему маржи и маржинальных требований, а также Гарантийную корпорацию, поддерживаемую гарантийным фондом. Хотя на бумаге маржинальные требования Гонконгской биржи соответствовали маржинальным требованиям других крупных рынков, на практике брокеры регулярно выдавали кредиты, не принимая во внимание риск. В условиях слабой, свободной и жесткой конкуренции маржинальные требования обычно сокращались вдвое, а иногда и вовсе игнорировались. В Гонконге также не было требований к пригодности, которые вынуждали бы брокеров проверять своих клиентов на способность погасить любые долги. [ 63 ] Отсутствие надзора создает дисбаланс рисков из-за морального риска : трейдерам с низкими денежными резервами становится выгодно спекулировать фьючерсами, получая выгоду, если они спекулируют правильно, но просто объявляя дефолт, если их догадки ошибочны. [ 64 ] В случае волны невыполненных контрактов брокеры несут ответственность за убытки своих клиентов и сами могут оказаться перед банкротством. [ 65 ] Наконец, Гарантийная корпорация испытывала серьезную недостаточность финансирования: ее капитал составлял всего 15 миллионов гонконгских долларов (2 миллиона долларов США). Этой суммы было недостаточно для покрытия большого количества дефолтов клиентов на рынке, торгующем около 14 000 контрактов в день, с базовой стоимостью 4,3 миллиарда гонконгских долларов. [ 66 ]

Первоначально в результате краха осталось невыполненными около 36 400 контрактов на сумму 6,7 млрд гонконгских долларов [1 млрд долларов США]. Еще в апреле 1988 года сумма в 800 миллионов гонконгских долларов так и не была выплачена. [ 67 ] По словам Нила Ганнингема, совокупное воздействие было почти фатальным для фьючерсного рынка Гонконга: «В то время как фьючерсные биржи в других странах [в мире] вышли из кризиса лишь с незначительными потерями, кризис в Гонконге привел к его последствиям, по крайней мере, в краткосрочном периоде». термине, в виртуальном разрушении Фьючерсной биржи». [ 68 ] Наконец, в интересах сохранения политической стабильности и общественного порядка тогдашнее британское колониальное правительство было вынуждено спасти Гарантийный фонд, предоставив пакет помощи в размере 4 миллиардов гонконгских долларов. [ 69 ]

Новая Зеландия

[ редактировать ]Крах новозеландского фондового рынка был особенно продолжительным и глубоким, продолжая падение в течение длительного периода после восстановления других мировых рынков. [ 70 ] Более того, в отличие от других стран, в Новой Зеландии последствия краха октября 1987 года распространились на ее реальную экономику, способствуя длительной рецессии. [ 71 ]

Последствия мирового экономического бума середины 1980-х годов в Новой Зеландии усилились за счет ослабления валютного контроля и волны дерегуляции банковской деятельности . Дерегулирование, в частности, внезапно предоставило финансовым учреждениям значительно больше свободы в кредитовании, хотя у них было мало опыта в этом. [ 72 ] Финансовая индустрия находилась в состоянии растущего оптимизма, приближающегося к эйфории. [ 73 ] Это создало атмосферу, способствующую большему принятию финансовых рисков , включая увеличение спекуляций на фондовом рынке и рынке недвижимости. В нем приняли участие иностранные инвесторы, привлеченные относительно высокими процентными ставками Новой Зеландии. С конца 1984 года и до «Черного понедельника» цены на коммерческую недвижимость и коммерческое строительство резко выросли, а цены акций на фондовом рынке утроились. [ 72 ]

Фондовый рынок Новой Зеландии упал почти на 15 процентов в первый день. [ 74 ] В последующие три с половиной месяца стоимость ее рыночных акций сократилась вдвое. [ 75 ] К тому времени, когда в феврале 1988 года рынок достиг своего минимума , он потерял 60 процентов своей стоимости. [ 74 ] Финансовый кризис вызвал волну сокращения доли заемных средств, повлекшую за собой значительные макроэкономические последствия. Инвестиционные компании и застройщики начали распродажу своей недвижимости, частично для того, чтобы компенсировать потери в цене акций, а частично потому, что крах выявил чрезмерное строительство. Более того, эти фирмы использовали недвижимость в качестве залога для увеличения своих заимствований. Когда стоимость недвижимости рухнула, здоровье балансов кредитных учреждений было подорвано. [ 74 ]

Придерживаясь дефляционной позиции, Резервный банк Новой Зеландии отказался ослабить денежно-кредитную политику, что помогло бы фирмам погасить свои обязательства и продолжить работу. [ 76 ] По мере того как пагубные последствия распространялись в течение следующих нескольких лет, крупные корпорации и финансовые учреждения прекратили свою деятельность, а банковские системы Новой Зеландии и Австралии были подорваны, что способствовало «долгой рецессии». [ 77 ] Доступ к кредитам был ограничен. [ 74 ] Фактически, из-за законодательства, требующего от Резервного банка Новой Зеландии уровня инфляции не выше 2 процентов к 1993 году, процентные ставки были нестабильными и многократно повышались. [ 78 ] Сочетание этих факторов в значительной степени способствовало длительной рецессии, длившейся с 1987 по 1993 год. [ 74 ]

Причины

[ редактировать ]Обсуждения причин краха «Черного понедельника» сосредоточены на двух теоретических моделях, которые различаются тем, делают ли они упор на экзогенных или эндогенных переменных . Первый ищет экзогенные факторы, такие как важные новостные события, которые влияют или «запускают» поведение инвесторов. Вторая, «каскадная теория» или «обвал рынка», пытается определить эндогенную динамику внутреннего рынка и взаимодействие системных переменных или торговых стратегий. [ 79 ] так, что дисбаланс заказов приводит к изменению цены, это изменение цены, в свою очередь, приводит к дальнейшему дисбалансу заказов, что приводит к дальнейшим изменениям цен, и так далее по спиралевидному каскаду. [ 80 ] Вполне возможно, что и то, и другое может произойти, если триггер запускает каскад. [ 79 ]

Рыночные силы

[ редактировать ]Несколько событий были названы потенциальными причинами первоначального падения цен на акции. Одним из них было предлагаемое изменение налогообложения, которое сделало бы корпоративные поглощения более дорогостоящими. [ 81 ] Однако лауреат Нобелевской премии по экономике Роберт Дж. Шиллер опросил 889 инвесторов (605 индивидуальных инвесторов и 284 институциональных инвестора) сразу после краха относительно некоторых аспектов их опыта на тот момент. Только три институциональных инвестора и ни один индивидуальный инвестор не выразили убеждения в том, что новости о предлагаемом налоговом законодательстве стали спусковым крючком для краха. [ 82 ]

Другие часто упоминаемые факторы включают общее ощущение, что акции переоценены и наверняка претерпят коррекцию, падение доллара, постоянный торговый и бюджетный дефицит, а также рост процентных ставок. [ 81 ] По словам Шиллера, наиболее распространенные ответы на его опрос были связаны с общим мышлением инвесторов того времени: «нутром предчувствием» надвигающегося краха, возможно, вызванным чрезмерным долгом. [ 82 ] Это согласуется с мнением экономиста Мартина Фельдштейна , который утверждал, что некоторые из этих институциональных и рыночных факторов оказывали давление в обстановке всеобщей тревоги. [ 83 ] Фельдштейн предполагает, что фондовый рынок находился в спекулятивном пузыре, который удерживал цены «слишком высокими по историческим и устойчивым стандартам». [ 84 ] В реальной экономике дела шли хорошо, прибыли и доходы росли, но цены на акции росли быстрее, чем того требовала базовая прибыль. Этот прирост капитала создал недопустимо высокое соотношение цены и прибыли. [ 83 ] Существовало общее мнение, что рынок переоценен и что коррекция обязательно произойдет. [ 9 ] В то же время жесткая денежно-кредитная политика и ожидания рынка дальнейшего ужесточения привели к повышению процентных ставок. В октябре были объявлены плохие торговые показатели за август. Это породило ожидание того, что ФРС снова повысит процентные ставки. Поскольку фондовый рынок оказался перенапряженным, а процентные ставки выросли, переход от акций к облигациям стал казаться все более привлекательным. [ 83 ] Тем не менее, инвесторы также не решались сделать этот шаг: «...все знали, что рынок переоценен, но все были жадными и не хотели упустить продолжение чудесного роста, который продолжался с начала экономического роста. год, но они очень, очень нервничали». [ 85 ] В качестве последнего катализатора существовало также опасение, что страхование портфеля значительно ускорит любое падение лавины, когда бы оно ни началось. Таким образом, возвращение к равновесию было неизбежным, но когда пузырь лопнул, сочетание портфельных продаж и значительной нервозности рынка привело к резкому краху. [ 83 ]

Второе объяснение краха заключается в кризисе доверия к доллару, вызванном неуверенностью в жизнеспособности Луврского соглашения . [ 86 ] Международные инвестиции на фондовом рынке США значительно увеличились на продолжительном бычьем рынке. Однако торговый и бюджетный дефицит оказывали как понижательное давление на доллар, так и ожидания более высоких процентных ставок. Эти и другие факторы побудили промышленно развитые страны (и в частности, США, Японию и Западную Германию) прийти к Луврскому соглашению, имея в виду несколько взаимосвязанных целей, одна из которых заключалась в том, чтобы поддерживать минимальную стоимость доллара ниже уровня, одновременно удерживая обменный курс. ставки в пределах определенного диапазона или эталонного диапазона друг от друга. Однако рынок имел ограниченную уверенность в готовности правительств соблюдать эти соглашения. [ 87 ] Центральные банки Японии и Западной Германии открыто заявляли о своих опасениях по поводу роста инфляции; это породило ожидание, что эти страны повысят процентные ставки, чтобы уменьшить ликвидность и подавить инфляционное давление. Если эти страны поднимут свои ставки, то для того, чтобы удержать все страны в пределах согласованного диапазона друг друга, ожидается, что США также повысят ставки. [ 88 ] Когда Бундесбанк выполнил свои замечания и предпринял шаги по повышению краткосрочных процентных ставок, министр финансов США Джеймс Бейкер публично вступил в конфликт с немцами, сделав замечания, которые были интерпретированы как угроза девальвации доллара. [ 89 ] Даже при нормальных обстоятельствах более слабый доллар может сделать американские акции менее привлекательными для иностранных инвесторов. [ 90 ] Однако эти замечания вызвали шок и панику среди инвесторов за пределами США. [ 91 ] Они подняли перспективу валютной войны или даже краха доллара. [ 92 ] анонимная высокопоставленная администрация Рейгана позже резюмировала страх и неуверенность в умах инвесторов после заявления Бейкера:

...подождите минуту. Если [Бейкер] использует это как рычаг [для влияния на Бундесбанк], и мы считаем, что это не сработает, то дна нет. Если он не использует это как рычаг, а просто хочет, чтобы доллар упал, тогда стабильности не будет. А если ему неясно, одно это или другое, то он не понимает своей системы и своего дела, и у нас возникнет проблема доверия. [ 93 ]

В этом случае результатом стала жестокая распродажа, которая началась в Азии и распространилась на Европу и США, когда рынки открылись по всему миру. [ 94 ]

Обвал рынка

[ редактировать ]Несвязанные рынки и индексный арбитраж

[ редактировать ]В нормальных обстоятельствах фондовый рынок и рынок его основных производных инструментов – фьючерсов и опционов – функционально являются единым рынком, учитывая, что цена любой конкретной акции тесно связана с ценами ее аналога как на рынке фьючерсов, так и на рынке опционов. [ 95 ] Цены на рынках деривативов обычно тесно связаны с ценами базовых акций, хотя они и несколько отличаются (например, цены на фьючерсы обычно выше, чем цены на соответствующие акции). [ 96 ] Во время кризиса эта связь была нарушена. [ 97 ]

Когда фьючерсный рынок открывался, а фондовый рынок был закрыт, это создавало ценовой дисбаланс: котировочная цена тех акций, которые открылись поздно, не имела возможности измениться по сравнению с ценой закрытия накануне. Таким образом, указанные цены были «устаревшими» и не отражали текущие экономические условия; они, как правило, котировались выше, чем должны были (и значительно выше, чем соответствующие фьючерсы, которые обычно дороже акций). [ 98 ]

Разделение этих рынков означало, что цены на фьючерсы временно утратили свою ценность в качестве средства определения цен ; на них больше нельзя было положиться, чтобы информировать трейдеров о направлении или степени ожиданий фондового рынка. Это имело пагубные последствия: оно усилило атмосферу неопределенности и замешательства в то время, когда доверие инвесторов было крайне необходимо; это отговаривало инвесторов «прислоняться против ветра» и покупать акции, поскольку скидка на фьючерсном рынке логически подразумевала, что инвесторы могут подождать и купить акции по еще более низкой цене; и это побудило инвесторов портфельного страхования продавать на фондовом рынке, оказывая дальнейшее понижательное давление на цены акций. [ 99 ]

Разрыв между фьючерсами и акциями был быстро замечен индексными арбитражными трейдерами, которые пытались получить прибыль за счет продажи по рыночным ордерам. Индексный арбитраж, форма программной торговли . [ 100 ] добавило путаницы и понижательного давления на цены: [ 16 ]

...отражая естественные связи между рынками, давление продаж распространилось на фондовый рынок как через индексный арбитраж, так и через прямые продажи акций по страхованию портфеля. Большие объемы продаж и связанный с ними спрос на ликвидность не могут быть удержаны в одном сегменте рынка. Оно неизбежно перетекает в другие сегменты рынка, которые естественным образом связаны между собой. Однако существуют естественные ограничения межрыночной ликвидности, которые стали очевидны 19 и 20 октября. [ 101 ]

Хотя арбитраж между индексными фьючерсами и акциями оказал понижательное давление на цены, он не объясняет, почему вообще начался всплеск заказов на продажу, который привел к резкому падению цен. [ 102 ] Более того, рынки «работали наиболее хаотично» в те времена, когда связи, которые создает между этими рынками программа индексного арбитража, были разорваны . [ 103 ]

Хеджирование портфельного страхования

[ редактировать ]Страхование портфеля — это метод хеджирования , который направлен на управление рисками и ограничение убытков путем покупки и продажи финансовых инструментов (например, акций или фьючерсов) в ответ на изменения рыночной цены, а не на изменения фундаментальных показателей рынка . В частности, они покупают, когда рынок растет, и продают, когда рынок падает, не принимая во внимание какую-либо фундаментальную информацию о том, почему рынок растет или падает. [ 104 ] Таким образом, это пример «безинформационной торговли». [ 105 ] это потенциально может создать дестабилизирующую рынок петлю обратной связи. [ 106 ]

Эта стратегия стала источником понижательного давления, когда портфельные страховщики, чьи компьютерные модели отметили, что акции открылись снижением и продолжили резкое падение цен. Модели рекомендовали дальнейшие продажи. [ 16 ] Потенциал создания петель обратной связи, создаваемых компьютером, которые создают эти хеджирования, обсуждался как фактор, усугубляющий серьезность краха, но не как первоначальный триггер. [ 107 ] Экономист Хейн Леланд выступает против этой интерпретации, предполагая, что влияние хеджирования портфеля на цены акций, вероятно, было относительно небольшим. [ 108 ] Аналогичным образом, в отчете Чикагской товарной биржи говорится, что влияние «других инвесторов — взаимных фондов, брокеров-дилеров и отдельных акционеров — таким образом, было в три-пять раз больше, чем влияние портфельных страховщиков» во время краха. [ 109 ] В многочисленных эконометрических исследованиях были проанализированы данные, чтобы определить, усугубило ли крах портфельное страхование, но результаты были неясными. [ 110 ] Рынки по всему миру, на которых не было торговли портфельным страхованием, испытали такие же потрясения и потери, как и рынок США. [ 111 ] Более того, межрыночный анализ Ричарда Ролла , например, показал, что рынки с большей распространенностью компьютеризированной торговли (включая портфельное страхование) на самом деле понесли относительно менее серьезные потери (в процентном отношении), чем рынки без нее. [ 112 ]

Шумовая торговля

[ редактировать ]В этот период резко возросли одновременные причинно-следственные связи и обратная связь между рынками. [ 113 ] На нестабильном и неопределенном рынке инвесторы по всему миру [ 114 ] выводили информацию из изменений цен на акции и общения с другими инвесторами [ 115 ] в самоусиливающемся заражении страха. [ 114 ] Эту модель принятия торговых решений на основе рыночной психологии часто называют одной из форм «шумовой торговли», которая возникает, когда плохо информированные инвесторы «[торгуют] на шуме, как если бы это были новости». [ 116 ] Значительная часть торговли происходит на основе информации, которая не поддается количественному измерению и потенциально не имеет значения, например, необоснованных слухов или «интуитивного предчувствия». [ 117 ] Инвесторы различаются между, казалось бы, рациональным и иррациональным поведением, поскольку они «изо всех сил пытаются найти свой путь между отдачей и получением, между риском и прибылью, в один момент занимаясь хладнокровным расчетом, а в следующий - поддаваясь эмоциональным импульсам». [ 118 ] Если шум ошибочно интерпретируется как значимая новость, то реакция трейдеров и арбитражеров, не склонных к риску, будет искажать рынок, не позволяя ему устанавливать цены, которые точно отражают фундаментальное состояние базовых акций. [ 119 ] Например, слухи 19 октября о закрытии NYSE создали дополнительную путаницу и привели к дальнейшему падению цен, а слухи на следующий день о неплатежеспособности двух клиринговых палат Чикагской товарной биржи удержали некоторых инвесторов от торговли на этом рынке. [ 120 ]

Некоторые аналитики называют петлю обратной связи , связанную с волатильностью, вызванной шумом, основной причиной серьезного кризиса. Однако это не объясняет, что изначально вызвало обвал рынка. [ 121 ] Более того, Лоуренс А. Каннингем предположил, что, хотя теория шума «подкреплена существенными эмпирическими данными и хорошо развитой интеллектуальной основой», она вносит лишь частичный вклад в объяснение таких событий, как катастрофа в октябре 1987 года. [ 122 ] Информированные трейдеры, не подверженные влиянию психологических или эмоциональных факторов, имеют возможность совершать сделки, которые, как они знают, менее рискованны. [ 123 ]

Последствия

[ редактировать ]После «Черного понедельника» регулирующие органы пересмотрели протоколы торгового клиринга, чтобы обеспечить единообразие всех известных на рынке продуктов. Они также разработали новые инструменты регулирования, известные как «торговые ограничения» или «автоматические выключатели», позволяющие биржам временно останавливаться в случаях исключительно большого снижения цен; например, DJIA. [ 124 ] Ограничения вводились несколько раз во время краха фондового рынка в 2020 году . [ 125 ]

Возможно, вторым последствием крушения стала гибель Луврского соглашения . [ 126 ] Его намерения уже потерпели поражение от рыночных сил еще в апреле того же года. Тогда ответом администрации Рейгана на крах было намеренное снижение процентных ставок и стоимости доллара, чтобы обеспечить ликвидность. Позже они возобновили некоторые интервенции от имени доллара до декабря 1988 года, но в конечном итоге стало ясно, что «любая международная валютная координация, включая целевую зону, невозможна». [ 127 ]

Крах 1987 года изменил модели подразумеваемой волатильности , возникающие при ценообразовании финансовых опционов . Опционы на акции, торгуемые на американских рынках, не демонстрировали волатильности до краха, но начали проявлять ее после. [ 128 ]

См. также

[ редактировать ]- Флэш-краш 2010 года

- Список крупнейших ежедневных изменений промышленного индекса Доу-Джонса

- Крах Уолл-Стрит 1929 года (Черный вторник)

- Черный понедельник (сериал)

- Черный понедельник (2020)

- Уолл-стрит (фильм 1987 года) - выпущен в декабре 1987 года.

Сноски

[ редактировать ]- ^ Объяснения [расширенного бычьего рынка] включают «...улучшение перспектив роста прибыли, снижение премии за риск по акциям ... [и] существенную недооценку акций при высокой инфляции, как в начале 1980-х годов. Бычий рынок ... [было] частично коррекцией предыдущего уровня недооценки». [ 7 ]

- ^ Заимствования через дисконтное окно не сыграли важной роли в реакции Федеральной резервной системы на кризис. [ 33 ]

- ^ Рынки были: Австралия, Австрия, Бельгия, Канада, Дания, Франция, Западная Германия, Гонконг, Ирландия, Италия, Япония, Малайзия, Мексика, Нидерланды, Новая Зеландия, Норвегия, Сингапур, Южная Африка, Испания, Швеция, Швейцария, Великобритания и США. [ 47 ] В то время в Китае не было крупных фондовых рынков. Шанхайская фондовая биржа открылась в декабре 1990 года, а Шэньчжэньская фондовая биржа — в апреле 1991 года. [ 49 ]

Ссылки

[ редактировать ]- ^ Бейтс 1991 , с. 1363; Сейхун 1990 , с. 1009.

- ^ Перейти обратно: а б с Шеде 1991 , с. 42.

- ^ Перейти обратно: а б Группа 33 .

- ^ Перейти обратно: а б Лобб 2007 .

- ^ Грант 1997 , с. 330.

- ^ Хинден 1989 .

- ^ Риттер и Варр 2002 , стр. 29–30.

- ^ Главная бухгалтерия 1988 , с. 14.

- ^ Перейти обратно: а б Главная бухгалтерия 1988 , с. 36.

- ^ Карлсон 2007 , с. 6; Главная бухгалтерия 1988 , с. 41; Маллиарис и Уррутия 1992 , с. 354.

- ^ Бернхардт и Экблад 2013 , примечание 5 .

- ^ Ролл 1988 , с. 22.

- ^ Перейти обратно: а б Линдси и Пекора 1998 , стр. 3–4.

- ^ Отчет Брейди 1988 , стр. 29.

- ^ Карлсон 2007 , с. 8, примечание 11.

- ^ Перейти обратно: а б с д Карлсон 2007 , с. 8.

- ^ Отчет Брейди 1988 , стр. 1.

- ^ Кеннуэль-Корр 2021 , с. 165; Карлсон 2007 , стр. 8–9.

- ^ Карлсон 2007 , стр. 8–9.

- ^ Главная бухгалтерия 1988 , с. 55.

- ^ Карлсон 2007 , с. 9; Бернанке 1990 , с. 146.

- ^ Mishkin 1988 , pp. 29–30.

- ^ Перейти обратно: а б Отчет Брейди, 1988 г. , Исследование VI, с. 73

- ^ Чекетти и Дисят 2009 , с. 1; Карлсон 2007 , с. 20.

- ^ Глаубер 1988 , с. 10.

- ^ Отчет Брейди, 1988 г. , Исследование VI, стр. 71; Карлсон 2007 , стр. 12–13.

- ^ Карлсон 2007 , стр. 12–13.

- ^ Перейти обратно: а б Гарсия 1989 , с. 153.

- ^ Кон 2006 ; Бернанке 1990 , стр. 146–147.

- ^ Мусса 1994 , с. 127.

- ^ Мишкин 1988 , с. 31 «ФРС превосходно выполнила свою роль кредитора последней инстанции во время недавнего краха фондового рынка…»

- ^ Перейти обратно: а б с Гарсия 1989 , с. 151.

- ^ Карлсон 2007 , с. 18, примечание 17; Garcia 1989 , стр. 151–153 «... в разговорах представители Федеральной резервной системы неоднократно подчеркивали, что они не использовали дисконтное окно во время краха».

- ^ Бернанке 1990 , с. 148.

- ^ Гринспен 1987 , с. 915.

- ^ Mishkin 1988 , p. 30.

- ^ Карлсон 2007 , с. 10.

- , Mishkin 1988 . ↑ pp

- ^ Toporowski 1993 , p. 125; Metz 1992 , p. 134.

- ^ Мусса 1994 , с. 128.

- ^ Карлсон 2007 , стр. 17–18.

- ^ Карлсон 2007 , с. 18.

- ^ Карлсон 2007 , стр. 13–14; Гарсия 1989 , с. 153.

- ^ Гарсия 1989 , с. 153; Бернанке 1990 , с. 149.

- ^ Бернанке 1990 , стр. 149.

- ^ Карлсон 2007 , с. 14; Бернанке 1990 , с. 149.

- ^ Перейти обратно: а б с Ролл 1988 , с. 20 (табл. 1), 21.

- ^ Ролл 1988 , с. 19.

- ^ Хуан, Ян и Ху 2000 , с. 284.

- ^ Перейти обратно: а б Сорнетт 2003 , с. 4.

- ^ Отчет Брейди, 1988 г. , стр. III-22, III-16.

- ^ Робертс 2008 , стр. 53–54.

- ^ Шеде 1991 , стр. 42–45.

- ^ Дом 1988 , стр. 182–183.

- ^ Перейти обратно: а б Шеде 1991 , с. 45.

- ^ Перейти обратно: а б Ганнингем 1990 , с. 2.

- ^ Перейти обратно: а б Ганнингем 1990 , с. 3.

- ^ Ганнингем 1990 , стр. 18–19, 40.

- ^ Ганнингем 1990 , с. 44.

- ^ Ганнингем 1990 , с. 8.

- ^ Ганнингем 1990 , стр. 16, 38, 43.

- ^ Ганнингем 1990 , стр. 14–15, 43.

- ^ Ганнингем 1990 , стр. 16–18, 30–31, 38–39.

- ^ Бернанке 1990 , с. 141.

- ^ Ганнингем 1990 , с. 15.

- ^ Ганнингем 1990 , стр. 2, примечание 3 , 18.

- ^ Gunningham 1990 , стр. 15, 17, примечание 46 .

- ^ Ганнингем 1990 , с. 39.

- ^ Ганнингем 1990 , с. 19.

- ^ Грант 1997 , с. 329.

- ^ Хант 2009 , с. 36; Грант 1997 , с. 337.

- ^ Перейти обратно: а б Хант 2009 , с. 35; Редделл и Слиман 2008 , с. 14.

- ^ Хант 2009 , с. 35.

- ^ Перейти обратно: а б с д и Хант 2009 , с. 36.

- ^ Редделл и Слиман 2008 , с. 14.

- ^ Грант 1997 , с. 330; Хант 2009 , с. 36.

- ^ Редделл и Слиман 2008 , с. 14; Хант 2009 , с. 36.

- ^ Фюрбрингер 1991 .

- ^ Перейти обратно: а б Хедрик 1992 , с. 317.

- ^ Блюм, Маккинли и Теркер 1989 , стр. 837.

- ^ Перейти обратно: а б Маркхэм и Стефанц 1988 , стр. 2007, 2011.

- ^ Перейти обратно: а б Шиллер 1988 , стр. 292–293.

- ^ Перейти обратно: а б с д Фельдштейн и др. 1988 , стр. 337–339.

- ^ Фельдштейн и др. 1988 , с. 337.

- ^ Фельдштейн и др. 1988 , с. 338.

- ^ Коэн 2007 , с. 65; Фельдштейн и др. 1988 , с. 343.

- ^ Кандиа 1999 , с. 134.

- ^ Федеральный резервный банк Нью-Йорка 1987–1988 , стр. 50–51.

- ^ Федеральный резервный банк Нью-Йорка 1987–1988 , с. 51; Бернхардт и Экблад, 2013 г .; Коэн 2007 , стр. 64–65.

- ^ Рис 2007 , с. 48.

- ^ Кандиа 1999 , с. 135; Шеде 1991 , с. 42.

- ^ Мельцер 1989 , с. 19 примечание 3 .

- ^ Фунабаши 1989 , стр. 235.

- ^ Форсайт 2017 .

- ^ Клейдон и Уэйли 1992 , стр. 851–852; Отчет Брейди, 1988 г. , с. 55, 57.

- ^ Клейдон и Уэйли 1992 , с. 851.

- ^ Клейдон и Уэйли 1992 , стр. 851–852.

- ^ Клейдон и Уэйли 1992 , стр. 859–860.

- ^ Мэйси, Митчелл и Неттер 1988 , стр. 832.

- ^ Карлсон 2007 , с. 5.

- ^ Отчет Брейди 1988 , стр. 56.

- ^ Харрис 1988 , с. 933.

- ^ Миллер и др. 1989 , стр. 12–13.

- ^ Леланд 1988 , с. 80; Леланд 1992 , стр. 154–156.

- ^ Мэйси, Митчелл и Неттер 1988 , стр. 819, примечание 84.

- ^ Леланд 1992 , стр. 155–156.

- ^ Brady Report 1988 , p. v.

- ^ Леланд 1988 , стр. 83–84.

- ^ Миллер и др. 1989 , с. 6.

- ^ Маккензи 2004 , с. 10.

- ^ Миллер и др. 1989 , стр. 6–7.

- ^ Ролл 1988 , стр. 29–30.

- ^ Маллиарис и Уррутия 1992 , стр. 362–363.

- ^ Перейти обратно: а б Кинг и Вадхвани 1990 , с. 26.

- ^ Шиллер 1987 , с. 23.

- ^ Блэк 1988 , стр. 273–274.

- ^ Гаффикин 2007 , стр. 7.

- ^ Бернштейн 1996 , с. 287.

- ^ Каннингем 1994 , с. 10.

- ^ Карлсон 2007 , стр. 9, 10, 17.

- ^ Шлейфер и Саммерс 1990 , с. 30; Блэк 1988 , стр. 273–274.

- ^ Каннингем 1994 , стр. 3, 10.

- ^ Каннингем 1994 , с. 26.

- ^ Бернхардт и Экблад 2013 , с. 3; Линдси и Пекора 1998 .

- ^ Шибер 2020 .

- ^ Рейнальда 2009 , с. 562; Ито 2016 , стр. 1-1. 92–95.

- ^ В этом 2016 г. , стр. 92–95.

- ^ Халл 2003 , с. 335.

Источники

[ редактировать ]- Бейтс, Дэвид С. (1991). «Крах 87-го: было ли это ожидаемо? Свидетельства опционных рынков». Журнал финансов . 46 (3): 1009–1044. дои : 10.1111/j.1540-6261.1991.tb03775.x .

- Бернанке, Бен С. (1990). «Клиринг и расчет во время краха». Обзор финансовых исследований . 3 (1): 133–151. дои : 10.1093/rfs/3.1.133 . S2CID 10499111 .

- Бернхардт, Дональд; Экблад, Маршалл (2013). «Черный понедельник: крах фондового рынка 1987 года» . История Федеральной резервной системы.

- Бернштейн, Питер Л. (1996). Против богов: замечательная история риска . Нью-Йорк: Джон Уайли и сыновья. ISBN 9780471295631 . ОСЛК 34411005 .

- Блэк, Фишер (1988). «Равновесная модель краха» . Ежегодник макроэкономики NBER . 3 : 269–275. дои : 10.1086/654089 .

- Блюм, Маршалл Э.; Маккинли, А. Крейг; Теркер, Брюс (сентябрь 1989 г.). «Дисбаланс заказов и движение цен на акции 19 и 20 октября 1987 г.». Журнал финансов . 44 (4): 827–848. дои : 10.1111/j.1540-6261.1989.tb02626.x . JSTOR 2328612 .

- Карлсон, Марк А. (2007). Краткая история краха фондового рынка 1987 года с обсуждением реакции Федеральной резервной системы (PDF) (Технический отчет). Серия дискуссий по финансам и экономике. Совет Федеральной резервной системы. 13.

- Чекетти, Стивен Джованни; Дисьятат, Пити (2009). Инструменты центрального банка и нехватка ликвидности (PDF) (Технический отчет). Федеральный резервный банк Нью-Йорка.

- Коэн, Бенджамин Дж. (2007). Глобальное валютное управление . Абингдон, Англия: Рутледж. ISBN 978-0203962589 . OCLC 779908166 .

- Каннингем, Лоуренс А. (1994). «От случайных блужданий к хаотическим крахам: линейная генеалогия гипотезы эффективного рынка капитала» . Обзор права Джорджа Вашингтона . OCLC 818988457 .

- Федеральный резервный банк Нью-Йорка (1987–1988). «Валютные операции Казначейства и Федеральной резервной системы». Ежеквартальный обзор Федерального резервного банка Нью-Йорка . 12 (Зима): 48–53. OCLC 1286478945 .

- Фельдштейн, Мартин; Модильяни, Франко; Синай, Аллен; Солоу, Роберт (1988). «Черный понедельник в ретроспективе и перспективе: круглый стол». Восточный экономический журнал . 14 (4): 337–348. OCLC 42629270 .

- Форсайт, Рэндалл В. (20 октября 2017 г.). «Валюты, а не компьютеры стали причиной черного понедельника» . Бэрронс . ISSN 1077-8039 . Проверено 7 мая 2023 г. (требуется подписка)

- Фюрбрингер, Джонатан (27 января 1991 г.). «Мировые рынки: предупреждающий флаг над Новой Зеландией». Нью-Йорк Таймс . OCLC 1645522 .

- Фунабаси, Ёичи (1989). Управление долларом: от площади до Лувра . Вашингтон, округ Колумбия: Институт международной экономики. ISBN 0-88132-071-4 .

- Гаффикин, Майкл (2007). «Бухгалтерские исследования и теория: эпоха неоэмпиризма» . Австралазийский журнал бухгалтерского учета, бизнеса и финансов . 1 (1): 1–17. дои : 10.14453/aabfj.v1i1.1 . S2CID 54659656 .

- Гарсия, Джиллиан (1989). «Кредитор последней инстанции после краха». Американский экономический обзор . 79 (2): 151–155. OCLC 847300958 .

- Главная бухгалтерия, Финансовые рынки (январь 1988 г.). Предварительные наблюдения за катастрофой в октябре 1987 года (PDF) (Отчет).

В данную статью включен текст из этого источника, находящегося в свободном доступе .

В данную статью включен текст из этого источника, находящегося в свободном доступе . - Глаубер, Роберт Р. (1988). «После Черного понедельника: интервью с Робертом Р. Глаубером». Журнал GAO: ежеквартальное издание, спонсируемое Главным бухгалтерским управлением США . 2 : 4–11. OCLC 647060020 .

- Грант, Дэвид Малкольм (1997). Быки, медведи и слоны: история новозеландской фондовой биржи . Веллингтон, Новая Зеландия: Издательство Университета Виктории . ISBN 0-86473-308-9 .

- Гринспен, Алан (1987). «Заявление председателя Гринспена о предоставлении ликвидности финансовой системе» . Бюллетень Федеральной резервной системы . ISSN 0014-9209 .

- «Группа 7, встречайте группу 33» . Нью-Йорк Таймс . 26 декабря 1987 г. OCLC 1645522 .

- Ганнингем, Нил (зима 1990 г.). «Перемещение целей: регулирование финансового рынка в Гонконге и крах октября 1987 года». Закон и социальные исследования . 15 (1): 1–48. дои : 10.1111/j.1747-4469.1990.tb00274.x . S2CID 154680095 .

- Хейл, Дэвид Д. (17–19 августа 1988 г.). Комментарий к «Политике сдерживания волатильности фондового рынка» (PDF) . Симпозиум по волатильности финансового рынка. Федеральный резервный банк Канзас-Сити . стр. 167–173 . Проверено 21 апреля 2023 г.

- Харрис, Лоуренс (1988). «Опасности чрезмерной реакции регулирования на крах октября 1987 года». Обзор законодательства Корнелла . 74 : 927–42. ISSN 0010-8847 .

- Хедрик, Томас Э. (октябрь 1992 г.). «Экспертный анализ политики и бюрократическая политика: поиск причин краха фондового рынка 1987 года». Закон и политика . 14 (4): 313–336. дои : 10.1111/j.1467-9930.1992.tb00088.x .

- Хинден, Стэн (23 июля 1989 г.). «Более трезвый индекс DOW близок к своему пику» . Вашингтон Пост . ISSN 0190-8286 . Проверено 22 апреля 2023 г.

- Хуанг, Бво-Нунг; Ян, Чин-Вэй; Ху, Джон Вэй-Шань (2000). «Причинность и коинтеграция фондовых рынков США, Японии и треугольника роста Южного Китая». Международное обозрение финансового анализа . 9 (3): 281–297. дои : 10.1016/S1057-5219(00)00031-4 .

- Хант, Крис (2009). «Банковский кризис в Новой Зеландии – историческая перспектива» (PDF) . Бюллетень Резервного банка Новой Зеландии . 72 (4): 26–41. ISSN 0112-871X . Архивировано из оригинала (PDF) 18 сентября 2020 г. Проверено 4 апреля 2023 г.

- Халл, Джон К. (2003). Опционы, фьючерсы и другие деривативы (5-е изд.). Река Аппер-Сэддл, Нью-Джерси: Прентис-Холл . ISBN 0-13-046592-5 .

- Ито, Такатоши (2016). «Соглашение Плаза и Япония: размышления о 30-летии». В Бергстене, К. Фред; Грин, Рассел А. (ред.). Международное валютное сотрудничество: уроки Соглашения Плаза спустя тридцать лет . Вашингтон, округ Колумбия: Институт международной экономики Петерсона. стр. 73–104. ISBN 978-0881327113 .

- Кандиа, Майкл Дэвид (1999). «Крах фондового рынка в октябре 1987 года – десять лет спустя». Современная британская история . 13 (1): 133–140. дои : 10.1080/13619469908581518 .

- Кинг, Мервин А.; Вадхвани, Сушил (1990). «Передача волатильности между фондовыми рынками» (PDF) . Обзор финансовых исследований . 3 (1): 5–33. дои : 10.1093/rfs/3.1.5 . S2CID 154421440 .

- Кон, Дональд Л. (18 мая 2006 г.). Эволюционирующая природа финансовой системы: финансовые кризисы и роль центрального банка (выступление). Конференция по новым направлениям понимания системного риска. Совет управляющих Федеральной резервной системы .

- Клейдон, Аллан В.; Уэйли, Роберт Э. (1992). «Единый рынок? Акции, фьючерсы и опционы в октябре 1987 года». Журнал финансов . 47 (3, Документы и протоколы пятьдесят второго ежегодного собрания Американской финансовой ассоциации, Новый Орлеан, Луизиана, 3–5 января 1992 г.): 851–877. дои : 10.1111/j.1540-6261.1992.tb03997.x . JSTOR 2328969 .

- Лиланд, Хейн Э. (1988). «Страхование портфеля и 19 октября». Обзор менеджмента Калифорнии . 30 (44): 80–89. дои : 10.2307/41166528 . JSTOR 41166528 . S2CID 156790783 .

- Лиланд, Хейн Э. (14 октября 1992 г.). «Портфельное страхование» . В Итуэлле, Джон; Милгейт, Мюррей; Ньюман, Питер (ред.). Новый словарь Пэлгрейва по деньгам и финансам: набор из 3 томов . Нью-Йорк: Стоктон Пресс. ISBN 978-1-56159-041-4 .

- Линдси, Ричард Р.; Пекора, Энтони П. (1998). «Десять лет спустя: изменения в регулировании рынков ценных бумаг после обвала рынка в 1987 году» (PDF) . Историческое общество Комиссии по ценным бумагам и биржам. стр. 101–132 . Проверено 21 апреля 2023 г.

- Лобб, Аннелена (15 октября 2007 г.). «Оглядываясь на черный понедельник: дискуссия с Ричардом Силлой» . Уолл Стрит Джорнал . OCLC 781541372 .

- Мейси, Джонатан Р.; Митчелл, Марк; Неттер, Джеффри (1988). «Ограничения на короткие продажи: анализ правила подъема и его роли ввиду краха фондового рынка в октябре 1987 года» . Обзор законодательства Корнелла . 74 . ISSN 0010-8847 .

- Маккензи, Дональд (2004). «Большой, злой волк и рациональный рынок: портфельное страхование, крах 1987 года и перформативность экономики». Экономика и общество . 33 (3): 303–334. дои : 10.1080/0308514042000225680 . S2CID 143644137 .

- Маллиарис, Анастасиос Г.; Уррутия, Хорхе Л. (1992). «Международная катастрофа октября 1987 года: проверка причинности». Журнал финансового и количественного анализа . 27 (3): 353–364. дои : 10.2307/2331324 . JSTOR 2331324 . S2CID 56354928 .

- Маркхэм, Джерри В.; Стефанц, Рита МакКлой (1988). «Крах фондового рынка 1987 года - Соединенные Штаты рассматривают новые рекомендации». Джорджтаунский юридический журнал . 76 : 1993–2043. ISSN 0016-8092 .

- Мельцер, Алан Х. (1989). «Обзор». В Камфиусе, Роберт В.; Корменди, Роджер К.; Уотсон, Дж. В. Генри (ред.). Черный понедельник и будущее финансовых рынков . Чикаго: Доу-Джонс-Ирвин. стр. 1–33. ISBN 1556231385 .

- Мец, Тим (1992). «Авария». В Фадимане, Марк (ред.). Восстановление Уолл-стрит: после краха 1987 года пятьдесят инсайдеров говорят о том, чтобы снова объединить Уолл-стрит . Энглвуд Клиффс, Нью-Джерси: Prentice Hall Direct. стр. 132–136. ISBN 978-0137530137 .

- Миллер, М; Хоук, Дж; Малкиэль, Б; Скоулз, М. (1989). Заключительный отчет следственной комиссии, назначенной Чикагской товарной биржей для изучения событий октября 1987 года. Черный понедельник и будущее финансовых рынков (Отчет).

- Мишкин, Фредерик С. (17–19 августа 1988 г.). Комментарий к книге «Причины изменения волатильности финансового рынка» . Симпозиум по волатильности финансового рынка. Федеральный резервный банк Канзас-Сити . стр. 23–32 . Проверено 21 апреля 2023 г.

- Мусса, Майкл (1994). «Денежно-кредитная политика: Майкл Мусса». В Фельдштейне, Мартин С. (ред.). Американская экономическая политика в 1980-е годы . Чикаго: Издательство Чикагского университета. стр. 81–159. ISBN 0226240932 . ОСЛК 28506978 .

- Кеннуэль-Корр, Лор (2021). «Крах фондовой биржи 1987 года в исторической перспективе: кризис отрицается?». Помнить и извлечь уроки из финансовых кризисов . Издательство Оксфордского университета. стр. 165–183. ISBN 978-0-19-264395-7 .

- Редделл, Майкл; Слиман, Кэт (2008). «Некоторые взгляды на прошлые рецессии» (PDF) . Бюллетень Резервного банка Новой Зеландии . 71 (2): 5–21. ISSN 0112-871X . Проверено 21 апреля 2023 г.

- Рис, Мэтью (2007). «Охота за Черным Октябрем: приближается годовщина худшего однодневного спада в истории фондового рынка США, Мэтью Рис решил найти его причину. И определить, может ли оно повториться» . Американец (Вашингтон, округ Колумбия) . 1 (6): 46–61. ISSN 1932-8117 .

- Рейнальда, Боб (2009). Рутледж История международных организаций: с 1815 года до наших дней . Нью-Йорк: Рутледж. ISBN 978-0415476249 .

- Доклад Президентской рабочей группы по рыночным механизмам . Специальная группа президента США по рыночным механизмам (технический отчет). Издательство правительства США . 1988.

- Риттер, Джей Р.; Уорр, Ричард С. (2002). «Снижение инфляции и бычий рынок 1982–1999 годов». Журнал финансового и количественного анализа . 37 (1): 29–61. дои : 10.2307/3594994 . JSTOR 3594994 . OCLC 781598756 . S2CID 154940716 .

- Робертс, Ричард (2008). Город: Путеводитель по глобальному финансовому центру Лондона . Лондон: Profile Books, Ltd. ISBN 978-1-86197-858-5 .

- Ролл, Ричард (1988). «Международный крах октября 1987 года». Журнал финансовых аналитиков . 44 (5): 19–35. дои : 10.2469/faj.v44.n5.19 .

- Шеде, Ульрике (1991). «Черный понедельник в Нью-Йорке, Синий вторник в Токио: крах октября 1987 года в Японии». Обзор менеджмента Калифорнии . 33 (2): 39–57. дои : 10.2307/41166649 . JSTOR 41166649 . S2CID 154808689 .

- Сейхун, Х. Неджат (1990). «Чрезмерная реакция или основы: некоторые уроки из реакции инсайдеров на крах рынка 1987 года». Журнал финансов . 45 (5): 1363–1388. дои : 10.1111/j.1540-6261.1990.tb03719.x .

- Шиллер, Роберт Дж. (1987). Поведение инвесторов во время краха фондового рынка в октябре 1987 года: данные исследования (PDF) (технический отчет). Серия рабочих документов NBER. Национальное бюро экономических исследований . 2446.

- Шибер, Джонатан (16 марта 2020 г.). «Фондовые рынки остановились в беспрецедентный третий раз из-за паники, вызванной коронавирусом» . ТехКранч . OCLC 1058545022 .

- Шиллер, Роберт Дж. (1988). «Портфельное страхование и другие модные тенденции инвесторов как факторы краха фондового рынка 1987 года» . Ежегодник макроэкономики NBER . 3 : 287–297. дои : 10.1086/654091 .

- Шлейфер, Андрей; Саммерс, Лоуренс Х. (1990). «Подход шумового трейдера к финансам». Журнал экономических перспектив . 4 (2): 19–33. дои : 10.1257/jep.4.2.19 .

- Сорнетт, Дидье Сорнетт (2003). «Критические крахи рынка». Отчеты по физике . 378 (1): 1–98. arXiv : cond-mat/0301543 . Бибкод : 2003ФР...378....1С . дои : 10.1016/S0370-1573(02)00634-8 . S2CID 12847333 .

- Топоровский, Ян (1993). Экономика финансовых рынков и крах 1987 года . Олдершот, Англия: Издательство Эдварда Элгара. ISBN 1852788976 . OCLC 27895569 .

Дальнейшее чтение

[ редактировать ]- Блейки, Джордж Г. (2011). История лондонского фондового рынка 1945–2009 гг . Гарриман Хаус Лимитед. стр. 295–. ISBN 978-0857191151 .

- Боззо, Альберт (12 октября 2007 г.). «Игроки воспроизводят аварию» . CNBC .

- Браунинг, Э.С. (15 октября 2007 г.). «Изгнание призраков прошлого октября» . Уолл Стрит Джорнал . OCLC 781541372 .

- Фурбуш, Дин (2002). «Программная торговля» . В Дэвиде Р. Хендерсоне (ред.). Краткая энциклопедия экономики (1-е изд.). Библиотека экономики и свободы . ОКЛК 317650570 , 50016270 , 163149563

- Гудхарт, Чарльз (17–19 августа 1988 г.). Международная передача волатильности цен на активы . Симпозиум по волатильности финансового рынка. Федеральный резервный банк Канзас-Сити . стр. 79–120 . Проверено 21 апреля 2023 г.

- Гринспен, Алан (2008) [2007]. Эпоха турбулентности: Приключения в новом мире . Книги о пингвинах . стр. 104–110. ISBN 978-0143114161 .

- Мэйли, Мэтт (16 октября 2017 г.). «Настоящая причина краха 1987 года, как рассказал ветеран Salomon Brothers» . CNBC .

- Мартин, Джастин (2000). Гринспен: Человек, стоящий за деньгами . Кембридж, Массачусетс : Издательство Perseus Publishing . стр. 171–186. ISBN 978-0738202754 .

- Собел, Роберт (1988). Паника на Уолл-стрит: классическая история финансовых катастроф Америки – с новым исследованием краха 1987 года . Э.П. Даттон . ISBN 978-0525484042 .

- Вудворд, Боб (2000). Маэстро: ФРС Гринспена и американский бум . Саймон и Шустер . стр. 36–49. ISBN 978-0743204125 .

Внешние ссылки

[ редактировать ]- «Заявление министров финансов и управляющих центральных банков стран G6» . Центр G8 Университета Торонто . Библиотека Университета Торонто . Проверено 16 апреля 2023 г.

- CNBC вспоминает крах 1987 года

- Фотографии «Черного понедельника»

| Базы данных органов управления : Национальные |

|---|