Теория реального делового цикла

| Часть серии о |

| Макроэкономика |

|---|

|

Теория реального делового цикла ( теория РБК ) — класс макроэкономики новых классических моделей , в которых колебания делового цикла объясняются реальными (в отличие от номинальных) шоками . [1] В отличие от других ведущих теорий делового цикла, [ нужна ссылка ] Теория РБК рассматривает колебания делового цикла как эффективный ответ на экзогенные изменения в реальной экономической среде. То есть уровень национального производства обязательно максимизирует ожидаемую полезность , и поэтому правительствам следует сконцентрироваться на долгосрочных структурных изменениях политики, а не вмешиваться посредством дискреционной фискальной или монетарной политики, предназначенной для активного сглаживания краткосрочных экономических колебаний.

Таким образом, согласно теории РБК, деловые циклы « реальны » в том смысле, что они не представляют собой неспособность рынков очиститься , а скорее отражают наиболее эффективную возможную работу экономики, учитывая ее структуру.

Теория РБК связана с экономикой пресной воды ( Чикагская школа экономики в неоклассической традиции).

Деловые циклы

[ редактировать ]Если бы мы сделали снимки экономики в разные моменты времени, ни одна фотография не выглядела бы одинаково. Это происходит по двум причинам:

- Многие страны с развитой экономикой демонстрируют устойчивый рост с течением времени. То есть снимки, сделанные с разницей в много лет, скорее всего, будут отражать более высокие уровни экономической активности в более поздний период.

- Вокруг этой тенденции роста существуют, казалось бы, случайные колебания. Таким образом, учитывая два моментальных снимка, предсказать последний по более раннему практически невозможно.

Распространенный способ наблюдать такое поведение — рассматривать временные ряды объема производства экономики, а точнее валового национального продукта (ВНП). Это всего лишь стоимость товаров и услуг, производимых предприятиями и работниками страны.

На рисунке 1 показаны временные ряды реального ВНП США за 1954–2005 годы. Хотя мы видим непрерывный рост производства, это не устойчивый рост. Бывают времена более быстрого роста и времена более медленного роста. На рисунке 2 эти уровни преобразуются в темпы роста реального ВНП и выявляются более плавные тенденции роста. Распространенным методом получения этой тенденции является фильтр Ходрика-Прескотта . Основная идея состоит в том, чтобы найти баланс между тем, в какой степени общая тенденция роста следует циклическому движению (поскольку долгосрочные темпы роста вряд ли будут совершенно постоянными) и тем, насколько они плавны. Фильтр HP идентифицирует долгосрочные колебания как часть тенденции роста, а более резкие колебания классифицирует как часть циклического компонента.

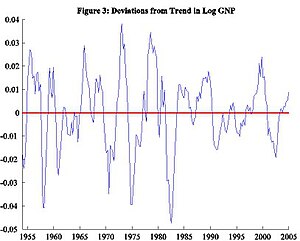

Обратите внимание на разницу между этим компонентом роста и более резкими данными. Экономисты называют эти циклические движения относительно тренда деловыми циклами . Рисунок 3 явно отражает такие отклонения. Обратите внимание на отметку 0 на горизонтальной оси. Точка на этой линии указывает на то, что в этом году не было отклонений от тренда. Все остальные точки выше и ниже линии подразумевают отклонения. При использовании логарифма реального ВНП расстояние между любой точкой и нулевой линией примерно равно процентному отклонению от долгосрочной тенденции роста. Также обратите внимание, что ось Y использует очень маленькие значения. Это указывает на то, что отклонения реального ВНП сравнительно невелики и могут быть связаны с ошибками измерения, а не с реальными отклонениями.

Большие положительные отклонения (выше оси 0) мы называем пиками. Относительно большие отрицательные отклонения (ниже оси 0) мы называем впадинами. Ряд положительных отклонений, приводящих к пикам, — это подъемы, а ряд отрицательных отклонений, приводящие к спадам, — это спад .

На первый взгляд отклонения выглядят как цепочка волн, сгруппированных вместе, и ничто в этом не кажется последовательным. Объяснение причин таких колебаний может оказаться довольно трудным с учетом этих нарушений. Однако если мы рассмотрим другие макроэкономические переменные, мы увидим закономерности в этих нарушениях. Например, рассмотрим рисунок 4, на котором показаны колебания объемов производства и потребительских расходов, т.е. того, что люди покупают и используют в любой данный период. Обратите внимание, как пики и спады совпадают почти в одних и тех же местах и как совпадают подъемы и спады.

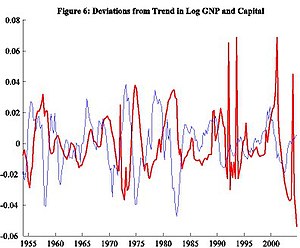

Мы могли бы предсказать, что другие подобные данные могут демонстрировать аналогичные качества. Например, (а) труд, отработанные часы (б) производительность, насколько эффективно фирмы используют такой капитал или рабочую силу, (в) инвестиции, объем капитала, сэкономленного для помощи в будущих начинаниях, и (г) основной капитал, стоимость машин, зданий и другое оборудование, которое помогает фирмам производить свою продукцию. Хотя на рис. 5 показана аналогичная история с инвестициями, взаимосвязь с капиталом на рис. 6 отличается от этой истории. Нам нужен способ создать лучшую историю; Один из способов — посмотреть на некоторую статистику.

Стилизованные факты

[ редактировать ]Взглянув на данные, мы можем сделать вывод о нескольких закономерностях, иногда называемых стилизованными фактами . Один из них — настойчивость. Например, если мы возьмем любую точку в ряду выше тренда (ось X на рисунке 3), вероятность того, что следующий период все еще будет выше тренда, очень высока. Однако эта настойчивость со временем иссякает. То есть экономическая активность в краткосрочной перспективе вполне предсказуема, но из-за нерегулярного долгосрочного характера колебаний прогнозирование в долгосрочной перспективе гораздо сложнее, а то и невозможно.

Другая закономерность – циклическая изменчивость. В столбце А таблицы 1 указана мера этого показателя со стандартными отклонениями . Величина колебаний производительности и отработанного времени практически одинакова. Потребление и производительность также гораздо более равномерны, чем выпуск, в то время как инвестиции колеблются гораздо сильнее, чем выпуск. Акционерный капитал является наименее волатильным из показателей.

Еще одной закономерностью является совместное движение объема производства и других макроэкономических переменных. Рисунки 4–6 иллюстрируют такую взаимосвязь. Мы можем измерить это более подробно, используя корреляции , перечисленные в столбце B таблицы 1. Проциклическая переменная имеет положительную корреляцию, поскольку она обычно увеличивается во время бума и уменьшается во время рецессий. И наоборот, контрциклическая переменная имеет отрицательную корреляцию. Ациклическая переменная с корреляцией, близкой к нулю, не предполагает систематической связи с деловым циклом. Мы обнаружили, что производительность слегка проциклична. Это означает, что рабочие и капитал более продуктивны, когда экономика переживает бум. Они не так продуктивны, когда экономика переживает спад. Аналогичные объяснения следуют в отношении потребления и инвестиций, которые имеют ярко выраженный проциклический характер. Труд также является проциклическим, тогда как основной капитал выглядит ацикличным.

Наблюдая за этими сходствами, но, казалось бы, недетерминированными колебаниями тренда, возникает вопрос, почему все это происходит. Поскольку люди предпочитают экономический бум спаду, из этого следует, что если все люди в экономике принимают оптимальные решения, эти колебания вызваны чем-то вне процесса принятия решений. Итак, ключевой вопрос на самом деле заключается в следующем: какой главный фактор влияет и впоследствии меняет решения всех факторов в экономике?

Экономисты выдвинули множество идей, чтобы ответить на поставленный выше вопрос. Тот, который в настоящее время доминирует в академической литературе по теории реального делового цикла. [ нужна ссылка ] был представлен Финном Э. Кидландом и Эдвардом К. Прескоттом в их работе 1982 года «Время создавать и агрегировать колебания» . Они предполагали, что этим фактором будут технологические шоки, то есть случайные колебания уровня производительности, которые сдвигают тенденцию постоянного роста вверх или вниз. Примеры таких потрясений включают инновации, плохую погоду, рост цен на импортную нефть , ужесточение правил охраны окружающей среды и безопасности и т. д. Общая суть заключается в том, что происходит что-то, что напрямую меняет эффективность капитала и/или труда. Это, в свою очередь, влияет на решения работников и фирм, которые, в свою очередь, меняют то, что они покупают и производят, и, таким образом, в конечном итоге влияют на объем производства. Модели RBC предсказывают временные последовательности распределения потребления, инвестиций и т. д. с учетом этих потрясений.

Но как именно эти шоки производительности вызывают взлеты и падения экономической активности? Рассмотрим положительный, но временный шок для производительности. Это на мгновение увеличивает эффективность рабочих и капитала, позволяя при данном уровне капитала и труда производить больше продукции.

Люди сталкиваются с двумя типами компромиссов. Одним из них является потребительско-инвестиционное решение. Поскольку производительность выше, люди могут потреблять больше продукции. Человек может решить съесть все это сегодня. Но если он ценит будущее потребление, весь этот дополнительный выпуск, возможно, не стоит потреблять целиком сегодня. Вместо этого он может потреблять часть, а остальное инвестировать в капитал, чтобы увеличить производство в последующие периоды и, таким образом, увеличить будущее потребление. Это объясняет, почему инвестиционные расходы более волатильны, чем потребление. Гипотеза жизненного цикла утверждает, что домохозяйства основывают свои решения о потреблении на ожидаемом доходе в течение всей жизни и поэтому предпочитают «сглаживать» потребление с течением времени. Таким образом, они будут экономить (и инвестировать) в периоды высоких доходов и откладывать потребление этих средств на периоды низких доходов.

Другое решение – это компромисс между трудом и отдыхом. Более высокая производительность побуждает заменять текущую работу будущей работой, поскольку сегодня работники будут зарабатывать больше в час, чем завтра. Больше труда и меньше досуга сегодня приводит к увеличению производства, потребления и инвестиций. С другой стороны, существует противоположный эффект: поскольку работники зарабатывают больше, они, возможно, не захотят работать так много сегодня и в будущие периоды. Однако, учитывая проциклический характер труда, кажется, что вышеупомянутый эффект замещения доминирует над эффектом дохода .

В целом, базовая модель RBC предсказывает, что в случае временного шока объем производства, потребление, инвестиции и рабочая сила превысят свои долгосрочные тенденции и, следовательно, перейдут в положительное отклонение. Кроме того, поскольку больший объем инвестиций означает, что в будущем будет доступно больше капитала, кратковременный шок может оказать влияние в будущем. То есть поведение выше тренда может сохраняться в течение некоторого времени даже после исчезновения шока. Это накопление капитала часто называют внутренним «механизмом распространения», поскольку оно может увеличить устойчивость потрясений в сфере производства.

Ряд таких потрясений производительности, скорее всего, приведет к буму. Точно так же рецессии следуют за чередой тяжелых потрясений в экономике. Если бы не было потрясений, экономика просто продолжала бы следовать тенденции роста без каких-либо деловых циклов.

Чтобы количественно сопоставить стилизованные факты в Таблице 1, Кидланд и Прескотт представили методы калибровки. Используя эту методологию, модель точно имитирует многие свойства бизнес-цикла. Тем не менее, нынешние модели RBC не полностью объясняют все поведение, и экономисты-неоклассики все еще ищут лучшие варианты.

Основное предположение теории RBC заключается в том, что отдельные лица и фирмы реагируют оптимально в долгосрочной перспективе. Отсюда следует, что экономические циклы, присутствующие в экономике, отдаются предпочтение перед отсутствием деловых циклов вообще. Это не означает, что людям нравится находиться в состоянии рецессии. Спадам предшествует нежелательный шок производительности, который сдерживает ситуацию. Но, учитывая эти новые ограничения, люди все равно добьются наилучших возможных результатов, а рынки будут эффективно реагировать. Поэтому, когда происходит спад, люди предпочитают оставаться в нем, потому что в данной ситуации это лучшее решение. Это предполагает, что политика невмешательства (невмешательства) является лучшей политикой правительства по отношению к экономике, но, учитывая абстрактный характер модели, это обсуждается.

Предшественник теории RBC был разработан экономистами-монитаристами Милтоном Фридманом и Робертом Лукасом в начале 1970-х годов. Они полагали, что фактором, влияющим на решения людей, является неправильное восприятие заработной платы: бумы и спады происходят, когда рабочие воспринимают заработную плату выше или ниже, чем она была на самом деле. Это означало, что они работали и потребляли больше или меньше, чем обычно. В мире совершенной информации не было бы ни бумов, ни спадов.

Калибровка

[ редактировать ]В отличие от оценки, которая обычно используется для построения экономических моделей, калибровка возвращается к чертежной доске только для изменения модели перед лицом неопровержимых доказательств ее правильности; это перекладывает бремя доказательства с создателя модели. Фактически, проще говоря, это процесс изменения модели в соответствии с данными. Поскольку модели RBC объясняют данные ex post, очень сложно фальсифицировать какую-либо модель, которая могла бы предположительно объяснить данные. Модели эритроцитов очень специфичны для выборки, что приводит к некоторым [ ВОЗ? ] полагать, что они обладают небольшой или вообще не имеют предсказательной силы.

Структурные переменные

[ редактировать ]Крайне важно для моделей RBC то, что «правдоподобные значения» для структурных переменных, таких как ставка дисконтирования и норма амортизации капитала, используются при создании моделируемых траекторий переменных. Они, как правило, оцениваются на основе эконометрических исследований с доверительными интервалами 95%. [ нужна ссылка ] Если используется полный диапазон возможных значений этих переменных, коэффициенты корреляции между фактическими и смоделированными траекториями экономических переменных могут сильно меняться, что заставляет некоторых задаваться вопросом, насколько на самом деле успешна модель, которая достигает коэффициента только 80%. [ нужна ссылка ]

Критика

[ редактировать ]Теория реального делового цикла опирается на три предположения, которые, по мнению таких экономистов, как Грег Мэнкью и Ларри Саммерс, нереалистичны: [2]

1. Модель обусловлена большими и внезапными изменениями в доступных производственных технологиях.

- Саммерс отметил, что Прескотт не может предположить какой-либо конкретный технологический шок для фактического спада, кроме шока цен на нефть в 1970-х годах. [3] Более того, не существует микроэкономических доказательств крупных реальных потрясений, которые должны стать движущей силой этих моделей. Реальные модели бизнес-цикла, как правило, не подвергаются испытаниям на конкурирующих альтернативах. [4] которые легко поддержать. ( Саммерс, 1986 г. )

2. Безработица отражает изменения в количестве людей, желающих работать.

- Пол Кругман утверждал, что это предположение будет означать, что 25% безработицы в разгар Великой депрессии (1933 г.) станет результатом массового решения взять длительный отпуск. [5]

3. Денежно-кредитная политика не имеет отношения к экономическим колебаниям.

- В настоящее время широко распространено мнение, что заработная плата и цены не корректируются так быстро, как это необходимо для восстановления равновесия. Поэтому большинство экономистов, даже среди сторонников новой классики, не принимают утверждение о неэффективности политики. [5]

Другая серьезная критика заключается в том, что реальные модели бизнес-цикла не могут объяснить динамику валового национального продукта США . [6] Как сказал Ларри Саммерс: «(Я считаю, что) реальные модели делового цикла, подобные тем, которые предлагает нам [Эд] Прескотт, не имеют ничего общего с явлениями делового цикла, наблюдаемыми в Соединенных Штатах или других капиталистических экономиках». —( Саммерс 1986 )

См. также

[ редактировать ]Ссылки

[ редактировать ]- ^ Хельгадоттир, Оддный (2021). «Как сделать супермодель: профессиональные стимулы и рождение современной макроэкономики» . Обзор международной политической экономии . 30 : 252–280. дои : 10.1080/09692290.2021.1997786 . ISSN 0969-2290 . S2CID 243791839 .

- ^ Ченчини, Альваро (2005). Макроэкономические основы макроэкономики . Рутледж. п. 40 . ISBN 978-0-415-31265-3 .

- ^ Саммерс, Лоуренс Х. (осень 1986 г.). «Некоторые скептические наблюдения по поводу теории реального делового цикла» (PDF) . Ежеквартальный обзор Федерального резервного банка Миннеаполиса . 10 (4): 23–27.

- ^ Джордж В. Стадлер, Реальные деловые циклы , Journal of Economic Literatute, Vol. XXXII, декабрь 1994 г., стр. 1750–1783, см. стр. 1750–1783. 1772 г.

- ^ Jump up to: а б Кевин Гувер (2008). «Новая классическая макроэкономика» , econlib.org.

- ^ Джордж В. Стадлер, Реальные деловые циклы , Journal of Economic Literatute, Vol. XXXII, декабрь 1994 г., стр. 1750–1783, см. стр. 1750–1783. 1769 г.

Дальнейшее чтение

[ редактировать ]- Кули, Томас Ф. (1995). Границы исследования делового цикла . Принстон: Издательство Принстонского университета. ISBN 978-0-691-04323-4 .

- Гомеш, Жоао; Гринвуд, Джереми; Ребело, Серджио (2001). «Равновесная безработица». Журнал денежно-кредитной экономики . 48 (1): 109–152. дои : 10.1016/S0304-3932(01)00071-X . S2CID 2503384 .

- Хансен, Гэри Д. (1985). «Неделимый труд и деловой цикл». Журнал денежно-кредитной экономики . 16 (3): 309–327. CiteSeerX 10.1.1.335.3000 . дои : 10.1016/0304-3932(85)90039-X .

- Хейдра, Бен Дж. (2009). «Реальные деловые циклы». Основы современной макроэкономики (2-е изд.). Оксфорд: Издательство Оксфордского университета. стр. 495–552. ISBN 978-0-19-921069-5 .

- Кидланд, Финн Э.; Прескотт, Эдвард К. (1982). «Время создавать и агрегировать колебания». Эконометрика . 50 (6): 1345–1370. дои : 10.2307/1913386 . JSTOR 1913386 .

- Лонг, Джон Б. младший; Плоссер, Чарльз (1983). «Реальные деловые циклы». Журнал политической экономии . 91 (1): 39–69. дои : 10.1086/261128 . S2CID 62882227 .

- Лукас, Роберт Э. младший (1977). «Понимание деловых циклов». Серия конференций Карнеги-Рочестер по государственной политике . 5 :7–29. дои : 10.1016/0167-2231(77)90002-1 .

- Плоссер, Чарльз I. (1989). «Понимание реальных деловых циклов» . Журнал экономических перспектив . 3 (3): 51–77. дои : 10.1257/jep.3.3.51 . JSTOR 1942760 .

- Ромер, Дэвид (2011). «Теория реального делового цикла». Продвинутая макроэкономика (Четвертое изд.). Нью-Йорк: МакГроу-Хилл. стр. 189–237. ISBN 978-0-07-351137-5 .