Валютный рынок

| Иностранная валюта |

|---|

| Обменные курсы |

| Рынки |

| Ресурсы |

| Historical agreements |

| See also |

Рынок валютного обмена ( Forex , FX (произносится «Fix»), или валютный рынок ) представляет собой глобальный децентрализованный или безрецептивный рынок (OTC) для торговли валютами . Этот рынок определяет валютные курсы для каждой валюты. Он включает в себя все аспекты покупки, продажи и обмена валютами по текущим или определенным ценам. С точки зрения объема торгов , он, безусловно, является крупнейшим рынком в мире, за которым следует кредитный рынок . [ 1 ]

Основными участниками этого рынка являются более крупные международные банки . Финансовые центры по всему миру функционируют как якоря торговли между широким спектром нескольких видов покупателей и продавцов по часам, за исключением выходных. Поскольку валюты всегда торгуются парами, рынок валютного обмена не устанавливает абсолютную стоимость валюты, а скорее определяет ее относительную стоимость, устанавливая рыночную цену одной валюты, если они оплачиваются с другой. Пример: 1 доллар стоит x CAD, или CHF, или JPY и т. Д.

The foreign exchange market works through financial institutions and operates on several levels. Behind the scenes, banks turn to a smaller number of financial firms known as "dealers", who are involved in large quantities of foreign exchange trading. Most foreign exchange dealers are banks, so this behind-the-scenes market is sometimes called the "interbank market" (although a few insurance companies and other kinds of financial firms are involved). Trades between foreign exchange dealers can be very large, involving hundreds of millions of dollars. Because of the sovereignty issue when involving two currencies, Forex has little (if any) supervisory entity regulating its actions.

The foreign exchange market assists international trade and investments by enabling currency conversion. For example, it permits a business in the United States to import goods from European Union member states, especially Eurozone members, and pay Euros, even though its income is in United States dollars. It also supports direct speculation and evaluation relative to the value of currencies and the carry trade speculation, based on the differential interest rate between two currencies.[2]

In a typical foreign exchange transaction, a party purchases some quantity of one currency by paying with some quantity of another currency.

The modern foreign exchange market began forming during the 1970s. This followed three decades of government restrictions on foreign exchange transactions under the Bretton Woods system of monetary management, which set out the rules for commercial and financial relations among the world's major industrial states after World War II. Countries gradually switched to floating exchange rates from the previous exchange rate regime, which remained fixed per the Bretton Woods system.

The foreign exchange market is unique because of the following characteristics:

- its huge trading volume, representing the largest asset class in the world leading to high liquidity;

- its geographical dispersion;

- its continuous operation: 24 hours a day except for weekends, i.e., trading from 22:00 UTC on Sunday (Sydney) until 22:00 UTC Friday (New York);

- the variety of factors that affect exchange rates;

- the low margins of relative profit compared with other markets of fixed income; and

- the use of leverage to enhance profit and loss margins and with respect to account size.

As such, it has been referred to as the market closest to the ideal of perfect competition, notwithstanding currency intervention by central banks.

According to the Bank for International Settlements, the preliminary global results from the 2022 Triennial Central Bank Survey of Foreign Exchange and OTC Derivatives Markets Activity show that trading in foreign exchange markets averaged US$7.5 trillion per day in April 2022. This is up from US$6.6 trillion in April 2019. Measured by value, foreign exchange swaps were traded more than any other instrument in April 2022, at US$3.8 trillion per day, followed by spot trading at US$2.1 trillion.[3]

The $7.5 trillion break-down is as follows:

- $2.1 trillion in spot transactions

- $1.2 trillion in outright forwards

- $3.8 trillion in foreign exchange swaps

- $124 billion currency swaps

- $304 billion in options and other products

History

Ancient

Currency trading and exchange first occurred in ancient times.[4] Money-changers (people helping others to change money and also taking a commission or charging a fee) were living in the Holy Land in the times of the Talmudic writings (Biblical times). These people (sometimes called "kollybistẻs") used city stalls, and at feast times the Temple's Court of the Gentiles instead.[5] Money-changers were also the silversmiths and/or goldsmiths[6] of more recent ancient times.

During the 4th century AD, the Byzantine government kept a monopoly on the exchange of currency.[7]

Papyri PCZ I 59021 (c.259/8 BC), shows the occurrences of exchange of coinage in Ancient Egypt.[8]

Currency and exchange were important elements of trade in the ancient world, enabling people to buy and sell items like food, pottery, and raw materials.[9] If a Greek coin held more gold than an Egyptian coin due to its size or content, then a merchant could barter fewer Greek gold coins for more Egyptian ones, or for more material goods. This is why, at some point in their history, most world currencies in circulation today had a value fixed to a specific quantity of a recognized standard like silver and gold.

Medieval and later

During the 15th century, the Medici family were required to open banks at foreign locations in order to exchange currencies to act on behalf of textile merchants.[10][11] To facilitate trade, the bank created the nostro (from Italian, this translates to "ours") account book which contained two columned entries showing amounts of foreign and local currencies; information pertaining to the keeping of an account with a foreign bank.[12][13][14][15] During the 17th (or 18th) century, Amsterdam maintained an active Forex market.[16] In 1704, foreign exchange took place between agents acting in the interests of the Kingdom of England and the County of Holland.[17]

Early modern

Alex. Brown & Sons traded foreign currencies around 1850 and was a leading currency trader in the USA.[18] In 1880, J.M. do Espírito Santo de Silva (Banco Espírito Santo) applied for and was given permission to engage in a foreign exchange trading business.[19][20]

The year 1880 is considered by at least one source to be the beginning of modern foreign exchange: the gold standard began in that year.[21]

Prior to the First World War, there was a much more limited control of international trade. Motivated by the onset of war, countries abandoned the gold standard monetary system.[22]

Modern to post-modern

From 1899 to 1913, holdings of countries' foreign exchange increased at an annual rate of 10.8%, while holdings of gold increased at an annual rate of 6.3% between 1903 and 1913.[23]

At the end of 1913, nearly half of the world's foreign exchange was conducted using the pound sterling.[24] The number of foreign banks operating within the boundaries of London increased from 3 in 1860, to 71 in 1913. In 1902, there were just two London foreign exchange brokers.[25] At the start of the 20th century, trades in currencies was most active in Paris, New York City and Berlin; Britain remained largely uninvolved until 1914. Between 1919 and 1922, the number of foreign exchange brokers in London increased to 17; and in 1924, there were 40 firms operating for the purposes of exchange.[26]

During the 1920s, the Kleinwort family were known as the leaders of the foreign exchange market, while Japheth, Montagu & Co. and Seligman still warrant recognition as significant FX traders.[27] The trade in London began to resemble its modern manifestation. By 1928, Forex trade was integral to the financial functioning of the city. However, during the 1930s, London's pursuit of widespread trade prosperity was hindered by continental exchange controls and additional factors in Europe and Latin America.[28] Some of these additional factors include tariff rates and quota,[29] protectionist policies, trade barriers and taxes, economic depression and agricultural overproduction, and impact of protection on trade.

After World War II

In 1944, the Bretton Woods Accord was signed, allowing currencies to fluctuate within a range of ±1% from the currency's par exchange rate.[30] In Japan, the Foreign Exchange Bank Law was introduced in 1954. As a result, the Bank of Tokyo became a center of foreign exchange by September 1954. Between 1954 and 1959, Japanese law was changed to allow foreign exchange dealings in many more Western currencies.[31]

U.S. President, Richard Nixon is credited with ending the Bretton Woods Accord and fixed rates of exchange, eventually resulting in a free-floating currency system. After the Accord ended in 1971,[32] the Smithsonian Agreement allowed rates to fluctuate by up to ±2%. In 1961–62, the volume of foreign operations by the U.S. Federal Reserve was relatively low.[33][34] Those responsible for managing exchange rates then found the boundaries of the Agreement unrealistic. As a result, it led to its discontinuation in March 1973. Afterwards, none of the major currencies (such as the US dollar, the British pound, the euro, or the Japanese yen) were maintained with a capacity for conversion to gold. Instead, organizations relied on reserves of currency to facilitate international trade and back the value of their own currency.[35][36] From 1970 to 1973, the volume of trading in the market increased three-fold.[37][38][39] At some time (according to Gandolfo during February–March 1973) some of the markets were "split", and a two-tier currency market was subsequently introduced, with dual currency rates. This was abolished in March 1974.[40][41][42]

Reuters introduced computer monitors during June 1973, replacing the telephones and telex used previously for trading quotes.[43]

Markets close

Due to the ultimate ineffectiveness of the Bretton Woods Accord and the European Joint Float, the forex markets were forced to close sometime during 1972 and March 1973.[44] This was a result of the collapse of the Bretton Woods System, as major currencies began to float against each other, ultimately leading to the abandonment of the fixed exchange rate system.[45][46] Meanwhile, the largest purchase of US dollars in the history of 1976[47] was when the West German government achieved an almost 3 billion dollar acquisition (a figure is given as 2.75 billion in total by The Statesman: Volume 18 1974). This event indicated the impossibility of balancing of exchange rates by the measures of control used at the time, and the monetary system and the foreign exchange markets in West Germany and other countries within Europe closed for two weeks (during February and, or, March 1973. Giersch, Paqué, & Schmieding state closed after purchase of "7.5 million Dmarks" Brawley states "... Exchange markets had to be closed. When they re-opened ... March 1 " that is a large purchase occurred after the close).[48][49][50][51]

After 1973

In developed nations, state control of foreign exchange trading ended in 1973 when complete floating and relatively free market conditions of modern times began.[52] Other sources claim that the first time a currency pair was traded by U.S. retail customers was during 1982, with additional currency pairs becoming available by the next year.[53][54]

On 1 January 1981, as part of changes beginning during 1978, the People's Bank of China allowed certain domestic "enterprises" to participate in foreign exchange trading.[55][56] Sometime during 1981, the South Korean government ended Forex controls and allowed free trade to occur for the first time. During 1988, the country's government accepted the IMF quota for international trade.[57]

Intervention by European banks (especially the Bundesbank) influenced the Forex market on 27 February 1985.[58] The greatest proportion of all trades worldwide during 1987 were within the United Kingdom (slightly over one quarter). The United States had the second highest involvement in trading.[59]

During 1991, Iran changed international agreements with some countries from oil-barter to foreign exchange.[60]

Market size and liquidity

The foreign exchange market is the most liquid financial market in the world. Traders include governments and central banks, commercial banks, other institutional investors and financial institutions, currency speculators, other commercial corporations, and individuals. According to the 2019 Triennial Central Bank Survey, coordinated by the Bank for International Settlements, average daily turnover was $7.5 trillion in April 2022 (compared to $1.9 trillion in 2004).[3] Of this $6.6 trillion, $2.1 trillion was spot transactions and $5.4 trillion was traded in outright forwards, swaps, and other derivatives.

Foreign exchange is traded in an over-the-counter market where brokers/dealers negotiate directly with one another, so there is no central exchange or clearing house. The biggest geographic trading center is the United Kingdom, primarily London. In April 2022, trading in the United Kingdom accounted for 38.1% of the total, making it by far the most important center for foreign exchange trading in the world. Owing to London's dominance in the market, a particular currency's quoted price is usually the London market price. For instance, when the International Monetary Fund calculates the value of its special drawing rights every day, they use the London market prices at noon that day. Trading in the United States accounted for 19.4%, Singapore and Hong Kong account for 9.4% and 7.1%, respectively, and Japan accounted for 4.4%.[3]

Turnover of exchange-traded foreign exchange futures and options was growing rapidly in 2004-2013, reaching $145 billion in April 2013 (double the turnover recorded in April 2007).[61] As of April 2022, exchange-traded currency derivatives represent 2% of OTC foreign exchange turnover. Foreign exchange futures contracts were introduced in 1972 at the Chicago Mercantile Exchange and are traded more than to most other futures contracts.

Большинство развитых стран позволяют торговать производными продуктами (например, фьючерсы и опционы на фьючерсы) на своих биржах. Все эти развитые страны уже имеют полностью конвертируемые счета капитала. Некоторые правительства развивающихся рынков не разрешают продукты для иностранных производных на своих биржах, потому что они имеют контроль за капиталом . Использование производных растет во многих странах с развивающейся экономикой. [ 62 ] Такие страны, как Южная Корея, Южная Африка и Индия, создали обмены валютными фьючерсами, несмотря на некоторый контроль за капиталом.

Торговля иностранной валютой увеличилась на 20% в период с апреля 2007 года по апрель 2010 года и более чем удвоилась с 2004 года. [ 63 ] Увеличение оборота происходит из-за ряда факторов: растущей важности валюты в качестве класса активов, повышенной торговой активности высокочастотных трейдеров и появления розничных инвесторов в качестве важного сегмента рынка. Рост электронного исполнения и разнообразный выбор мест выполнения снизил транзакционные издержки, увеличили рыночную ликвидность и привлекли более активное участие со стороны многих типов клиентов. В частности, электронная торговля через онлайн -порталы облегчила торговым торговцам торговлю на валютном рынке. К 2010 году розничная торговля, по оценкам, составляла до 10% спотового оборота, или 150 миллиардов долларов в день (см. Ниже: торговые торговцы розничной валютой ).

Участники рынка

| Классифицировать | Имя | Доля рынка |

|---|---|---|

| 1 | 10.78% | |

| 2 | 8.13% | |

| 3 | 7.58% | |

| 4 | 7.38% | |

| 5 | 5.50% | |

| 6 | 5.33% | |

| 7 | 5.23% | |

| 8 | 4.62% | |

| 9 | 4.61% | |

| 10 | 4.50% |

В отличие от фондового рынка, валютный рынок делится на уровни доступа. На вершине находится межбанковский валютный рынок , который состоит из крупнейших коммерческих банков и дилеров по ценным бумагам . На межбанковском рынке спреды представляют собой разрыв между предложением (самая высокая цена, которую покупатель хочет заплатить), и попросите (самая низкая цена, которую продавец готов принять) цены в торговле. [ 65 ] Отношения играют роль в доступе банка к ликвидности межбанковского рынка. Банки с резервным дисбалансом могут предпочесть заимствовать у банков с установленными отношениями и иногда могут обеспечить кредиты по более благоприятным процентным ставкам по сравнению с другими источниками. [ 65 ]

Разница между ценами Bid и Ask расширяется (например, от 0 до 1 PIP до 1–2 PIP для валют, таких как EUR), когда вы снижаете уровень доступа. Это связано с объемом. Если трейдер может гарантировать большое количество транзакций для больших сумм, он может потребовать меньшую разницу между ценой ставки и спроса, что называется лучшим распространением. Уровни доступа, которые составляют валютный рынок, определяются размером «линии» (сумма денег, с которой они торгуют). На межбанковском рынке на высшем уровне приходится 51% всех транзакций. [ 66 ] После этого небольшие банки, крупные многонациональные корпорации (требующие хеджирования риска и трансграничной заработной платы), крупные хедж-фонды и даже несколько розничных рыночных рыночных . По словам Галати и Мелвина, « пенсионные фонды , страховые компании , взаимные фонды и другие институциональные инвесторы играют все более важную роль в финансовых рынках в целом и на рынках FX в частности, с начала 2000 -х годов». (2004) Кроме того, он отмечает, что «хедж -фонды заметно выросли в период 2001–2004 годов с точки зрения как количества, так и общего размера». [ 67 ] Центральные банки также участвуют в валютном рынке, чтобы согласовать валюты с их экономическими потребностями.

Коммерческие компании

Важная часть валютного рынка заключается в финансовой деятельности компаний, стремящихся к валютной оплате для оплаты товаров или услуг. Коммерческие компании часто торгуют довольно небольшими суммами по сравнению с банками или спекулянтами, и их сделки часто оказывают небольшое краткосрочное влияние на рыночные ставки. Тем не менее, торговые потоки являются важным фактором в долгосрочном направлении обменного курса валюты. Некоторые многонациональные корпорации (MNC) могут оказывать непредсказуемое влияние, когда очень большие позиции покрываются из -за воздействия, которые широко известны другие участники рынка.

Центральные банки

Национальные центральные банки играют важную роль на иностранных рынках. Они пытаются контролировать денежную массу , инфляцию и/или процентные ставки и часто имеют официальные или неофициальные целевые ставки для своих валют. Они могут использовать свои часто существенные валютные резервы для стабилизации рынка. Тем не менее, эффективность «Стабилизирующего спекуляции» центрального банка сомнительна, потому что центральные банки не обанкротятся, если они внесут большие убытки, как и другие трейдеры. Также нет убедительных доказательств того, что они на самом деле получают прибыль от торговли.

Иностранное исправление обмена

Исправление иностранной валюты - это ежедневный валютный обменный курс, установленный Национальным банком каждой страны. Идея состоит в том, что центральные банки используют время исправления и обменный курс для оценки поведения их валюты. Установка обменных курсов отражает реальную стоимость равновесия на рынке. Банки, дилеры и трейдеры используют фиксированные ставки в качестве индикатора рыночной тенденции .

Самых ожиданий или слухов о вмешательстве валютного обмена центрального банка может быть достаточно для стабилизации валюты. Тем не менее, агрессивное вмешательство может использоваться несколько раз в год в странах с грязным режимом валюты. Центральные банки не всегда достигают своих целей. Совокупные ресурсы рынка могут легко сокрушить любой центральный банк. [ 68 ] Несколько сценариев такого рода были замечены в разрушении европейского механизма обменного курса в 1992–93 годах , а в более поздние времена в Азии.

Фирмы по управлению инвестициями

Фирмы по управлению инвестициями (которые обычно управляют крупными счетами от имени клиентов, таких как пенсионные фонды и пожертвования) используют валютный рынок для облегчения транзакций в иностранных ценных бумагах. Например, менеджер по инвестициям, несущий международный портфель акций, должен покупать и продавать несколько пар иностранных валют для оплаты закупок иностранных ценных бумаг.

Некоторые фирмы по управлению инвестициями также имеют больше спекулятивных специализированных валютных операций, которые управляют валютными воздействиями клиентов с целью получения прибыли, а также ограничивающим риском. В то время как число такого типа специализированных фирм довольно мало, многие имеют большую ценность активов под управлением и, следовательно, могут генерировать большие сделки.

Розничные валютные торговцы

Отдельные розничные спекулятивные трейдеры представляют собой растущий сегмент этого рынка. В настоящее время они косвенно участвуют через брокеров или банков. Розничные брокеры, хотя и в основном контролируемые и регулируемые в США Комиссией по торговле товарными фьючерсами и Национальной ассоциации фьючерсов , ранее подвергались периодическому мошенничеству с валюты . [ 69 ] [ 70 ] Чтобы решить эту проблему, в 2010 году NFA потребовало, чтобы его члены работали на рынках Форекс, чтобы регистрироваться как таковые (т.е. Forex CTA вместо CTA). Те члены NFA, которые традиционно подвергались бы минимальным чистым требованиям к капиталу, FCMS и IBS, подвержены большему минимальным требованиям к чистую капиталу, если они имеют дело с Forex. Ряд валютных брокеров работают из Великобритании в соответствии с правилами Управления по финансовым услугам , где валютная торговля с использованием маржи является частью более широкой безрецептурной торговли деривативами, которая включает в себя контракты на различие и ставки на финансовое распространение .

Существует два основных типа розничных брокеров FX, которые предлагают возможность для спекулятивной торговли валютой: брокеров и дилеров или рыночных производителей . Брокеры служат агентом клиента на более широком рынке FX, иская лучшую цену на рынке за розничный заказ и занимаясь от имени розничного клиента. Они взимают комиссию или «наценку» в дополнение к цене, полученной на рынке. Дилеры или маркет -производители , напротив, обычно выступают в качестве директора в сделках по сравнению с розничным клиентом, и цитируют цену, по которой они готовы иметь дело.

Небанковские валютные компании

Небанковские валютные компании предлагают обмен валюты и международные платежи частным лицам и компаниям. Они также известны как «валютные брокеры», но они отличаются тем, что они не предлагают спекулятивную торговлю, а скорее обмен валюты с платежами (т. Е. Обычно существует физическая доставка валюты на банковский счет).

По оценкам, в Великобритании 14% валютных переводов/платежей производятся через валютные компании. [ 71 ] Обылей этих компаний, как правило, состоит в том, что они будут предлагать лучшие обменные курсы или более дешевые платежи, чем банк клиента. [ 72 ] Эти компании отличаются от компаний по переводу с денежными переводами/денежными переводами тем, что они обычно предлагают услуги с более высокой стоимостью. Объем транзакций, совершенных через иностранные компании в Индии, равносильно Около 2 миллиардов долларов США [ 73 ] В день это не конкурирует с каким -либо хорошо развитым валютным рынком международной репутации, но с вступлением в онлайн -валютные компании, рынок неуклонно растет. Около 25% валютных переводов/платежей в Индии производятся через небанковые валютные компании. [ 74 ] Большинство из этих компаний используют USP лучших обменных курсов, чем банки. Они регулируются FedAI , и любая сделка по иностранной валюте регулируется Законом о управлении иностранной валютной службой 1999 года (FEMA).

Денежные переводы/переводимые компании и обменные офисы

Компании /компании по переводу денежных переводов выполняют большие объемы низкой стоимости, как правило, экономические мигранты обратно в свою страну. В 2007 году группа AITE подсчитала, что в предыдущем году было 369 миллиардов долларов (увеличение на 8%). Четыре крупнейших иностранных рынка ( Индия , Китай , Мексика и Филиппины ) получают 95 миллиардов долларов. Крупнейшим и наиболее известным поставщиком является Западный Союз с 345 000 агентов во всем мире, за которым следует биржа ОАЭ . [ 75 ]

Компании Bureaux de Change или Currency, передающие валюту, предоставляют услуги по обмену валюты низкой стоимости для путешественников. Они обычно расположены в аэропортах и станциях или в туристических местах и позволяют обменять физические ноты с одной валюты на другую. Они получают доступ к валютным рынкам через банки или небанковские валютные компании.

Большинство торговых валют по стоимости

| Валюта | ISO 4217 код |

Символы | Доля ежедневного объема | Изменять (2019–2022) | |

|---|---|---|---|---|---|

| Апрель 2019 года | Апрель 2022 года | ||||

| Доллар США | доллар США | $, US $ | 88.3% | 88.5% | |

| Евро | Евро | € | 32.3% | 30.5% | |

| Японская иена | Jpy | ¥ | 16.8% | 16.7% | |

| Стерлинг | Фунт стерлингов | £ | 12.8% | 12.9% | |

| Ренминби | китайский юань | ¥ | 4.3% | 7.0% | |

| Австралийский доллар | Ауди | $, $ A | 6.8% | 6.4% | |

| Канадский доллар | Атмосфера | $, Can $ | 5.0% | 6.2% | |

| Швейцарский франк | Chf | О. | 4.9% | 5.2% | |

| Гонконгский доллар | HKD | $, Hk $, rmb | 3.5% | 2.6% | |

| Сингапурский доллар | SGD | $, S $ | 1.8% | 2.4% | |

| Шведская Крона | Сек | Кр, Skr | 2.0% | 2.2% | |

| Южнокорейский выиграл | КРУ | ₩ | 2.0% | 1.9% | |

| Норвежская Крона | ДОСТАТОЧНО | Кр, нкр | 1.8% | 1.7% | |

| Новая Зеландия Доллар | NZD | $, $ Nz | 2.1% | 1.7% | |

| Индийская рупия | Инфекция | ₹ | 1.7% | 1.6% | |

| Мексиканский вес | MXN | $, Mex $ | 1.7% | 1.5% | |

| Новый Тайваньский доллар | Твид | $, Nt $, Юань | 0.9% | 1.1% | |

| Южноафриканский Рэнд | Верно | Ведущий | 1.1% | 1.0% | |

| Бразильский настоящий | Брл | R $ | 1.1% | 0.9% | |

| Датский Крона | И др | DKK, DKK | 0.6% | 0.7% | |

| Польский Zloty | Плтн | Плн, плн | 0.6% | 0.7% | |

| Тайский бат | Тб | ฿, б | 0.5% | 0.4% | |

| Израильский Новый Шекель | ОНИ | ₪, Нис | 0.3% | 0.4% | |

| Индонезийский рупия | IDR | Рп | 0.4% | 0.4% | |

| Чехия Коруна | Черт | CZK, CZK | 0.4% | 0.4% | |

| ОАЭ ДИРХАМ | Ад | د.إ , D (s) | 0.2% | 0.4% | |

| Турецкая Лира | ПЫТАТЬСЯ | ₺, тл | 1.1% | 0.4% | |

| ВЕНГЕРСКИЙ | HUF | Футов | 0.4% | 0.3% | |

| Чилийский песо | CLP | $, Ch $ | 0.3% | 0.3% | |

| Саудовская партия Риял | Сар - | ﷼ , SRL (S) | 0.2% | 0.2% | |

| Филиппина весит | PHP | ₱ | 0.3% | 0.2% | |

| Малайзийский ринггит | МИР | Rm | 0.2% | 0.2% | |

| Колумбийский вес | Полицейский | $, Col $ | 0.2% | 0.2% | |

| Русский рубл | Втирать | ₽, втирать | 1.1% | 0.2% | |

| Румынский Лео | Рон | -ЛЕУ | 0.1% | 0.1% | |

| Перуанский соль | РУЧКА | С/. | 0.1% | 0.1% | |

| Бахрейни Динар | Хик | Доктор Б. , Бд | 0.0% | 0.0% | |

| Болгарский лев | Бергн | Lv., Lv., Lev | 0.0% | 0.0% | |

| Аргентинское песо | Арс | $, Arg $ | 0.1% | 0.0% | |

| Другие валюты | 1.8% | 2.3% | |||

| Общий: | 200.0% | 200.0% | |||

Не существует единого или центрально очищенного рынка для большинства сделок, и существует очень мало трансграничных регулирования. Из-за безрецептурного (OTC) природы валютных рынков существует довольно ряд взаимосвязанных рынков, где различные валютные инструменты торгуются . Это подразумевает, что не существует ни одного обменного курса, а скорее ряд различных ставок (цен), в зависимости от того, что торгует банком или производителем рынка и где он находится. На практике ставки довольно близки из -за арбитража . Из -за господства Лондона на рынке, определенная цена конкретной валюты, как правило, является лондонской рыночной ценой. Основные торговые биржи включают услуги электронных брокеров (EBS) и Thomson Reuters, в то время как крупные банки также предлагают торговые системы. Совместное предприятие Чикагской торговой биржи и Reuters , называемого FXMarketspace , открылось в 2007 году и стремится, но не смогли в роли центрального механизма очистки рынка . [ 77 ]

Основными торговыми центрами являются Лондон и Нью -Йорк, хотя Токио , Гонконг и Сингапур также являются важными центрами. Банки по всему миру участвуют. Торговля валютой происходит непрерывно в течение дня; Когда заканчивается азиатская торговая сессия, начинается европейская сессия, за которой следует североамериканская сессия, а затем обратно на азиатскую сессию.

Колебания в обменных курсах обычно вызваны фактическими денежными потоками, а также ожиданиями изменений в денежных потоках. Они вызваны изменениями роста валового внутреннего продукта (ВВП), инфляции ( теория паритета за закупок ), процентные ставки ( паритет процентных ставок , эффект внутреннего рыбака , Международный эффект рыбака ), бюджетный и торговый дефицит или профициты, крупные трансграничные M & A сделки и другие макроэкономические условия. Основные новости выпускаются публично, часто в запланированные даты, поэтому многие люди одновременно имеют доступ к одной и той же новостям. Однако крупные банки имеют важное преимущество; своих клиентов Они могут видеть поток заказа .

Валюты торгуются друг против друга в парах. Таким образом, каждая валютная пара представляет собой индивидуальный торговый продукт и традиционно отмечается xxxyyy или xxx/yyy, где XXX и Yyy являются Международным трехлетним кодексом ISO 4217 прилагаемых валют. Первая валюта (xxx) является основной валютой , которая цитируется по сравнению со второй валютой (Yyy), называемой счетной валюты (или цитирует валюту). Например, цитата Eurusd (EUR/USD) 1,5465 - это цена евро, выраженного в долларах США, что означает 1 евро = 1,5465 долларов. Рыночная конвенция состоит в том, чтобы цитировать большинство обменных курсов против доллара США с долларом США в качестве базовой валюты (например, USDJPY, USDCAD, USDCHF). Исключениями являются британский фунт (GBP), австралийский доллар (AUD), Новозеландский доллар (NZD) и евро (EUR), где USD является противодействием валюте (например, GBPUSD, AUDUSD, NZDUSD, Eurusd).

Факторы, влияющие на XXX, будут влиять как на XXXYYY, так и XXXZZZ. Это вызывает положительную корреляцию валюты между XXXYYY и XXXZZZ.

На спотовом рынке, согласно Триентийной обследованию 2022 года, наиболее торговыми двусторонними валютными парами были:

- Эрусуд: 22,7%

- USDJPY: 13,5%

- GBPUSD (также называемый кабелем ): 9,5%

Валюта США была вовлечена в 88,5%транзакций, за которыми следуют евро (30,5%), Йен (16,7%) и стерлингу (12,9%) (см. Таблицу ). Процент объема для всех отдельных валют должен составлять до 200%, поскольку каждая транзакция включает в себя две валюты.

Торговля в евро значительно выросла с момента создания валюты в январе 1999 года, и как долго валютный рынок останется в долларах, открыт для дебатов. До недавнего времени торговля евро и нейвропейской валютой, как правило, занимала две сделки: Eurusd и USDZZZ. Исключением является Eurjpy, которая является установленной торговой валютной парой на межбанковском спотовом рынке.

Детерминанты обменных курсов

В режиме фиксированного обменного курса обменные курсы определяются правительством, в то время как ряд теорий был предложен для объяснения (и прогнозирования) колебаний обменных курсов в режиме плавучих обменного курса , включая:

- Международные условия паритета: относительный паритет покупательной способности , паритет процентных ставок, эффект внутреннего рыбака , Международный эффект Фишера. В некоторой степени вышеупомянутые теории обеспечивают логическое объяснение колебаний обменных курсов, однако эти теории колеблется, поскольку они основаны на сложных предположениях (например, свободный поток товаров, услуг и капитала), которые редко справляются в реальном мире.

- Модель баланса платежей : эта модель, однако, в основном фокусируется на торговых товарах и услугах, игнорируя растущую роль мировых потоков капитала. Он не дал никаких объяснений непрерывной оценки доллара США в течение 1980 -х годов и большей части 1990 -х годов, несмотря на растущий дефицит текущего счета США.

- Модель рынка активов: рассматривает валюты в качестве важного класса активов для построения инвестиционных портфелей. На цены на активы влияют в основном готовность людей иметь существующие количества активов, что, в свою очередь, зависит от их ожиданий в отношении будущей стоимости этих активов. Модель определения обменного курса рынка активов гласит, что «обменный курс между двумя валютами представляет цену, которая просто уравновешивает относительные поставки и спрос на активы, обозначенные в этих валютах».

Ни одна из моделей, разработанных до сих пор, не успевает объяснить обменные курсы и волатильность в более длительных сроках. Для более коротких временных рам (менее чем на несколько дней) алгоритмы могут быть разработаны для прогнозирования цен. Из приведенных выше моделей понимается, что многие макроэкономические факторы влияют на обменные курсы, а в конечном итоге цены на валюты являются результатом двойных сил спроса и предложения . Всемирные валютные рынки можно рассматривать как огромный плавильный котел: в большом и постоянно меняющемся сочетаниях текущих событий, факторы спроса и предложения постоянно меняются, и цена одной валюты по отношению к другой сдвигам соответственно. Ни один другой рынок не охватывает (и дистилляется) так же, как и в мире, в любое время, как и иностранная валюта. [ 78 ]

Спрос и предложение на любую валюту и, следовательно, ее стоимость не зависят от какого -либо единственного элемента, а скорее несколькими. Эти элементы обычно делятся на три категории: экономические факторы, политические условия и психология рынка.

Экономические факторы

Экономические факторы включают: (а) экономическую политику, распространенную государственными учреждениями и центральными банками, (б) экономические условия, как правило, выявляются посредством экономических отчетов и других экономических показателей .

- Экономическая политика включает государственную финансовую политику (практика бюджета/расходы) и денежно -кредитную политику (средства, с помощью которых центральный банк правительства влияет на предложение и «стоимость» денег, что отражается на уровне процентных ставок ).

- Дефицит государственного бюджета или излишки: рынок обычно отрицательно реагирует на расширение дефицита государственного бюджета и положительно на сужение бюджетного дефицита. Воздействие отражается в стоимости валюты страны.

- Баланс торговых уровней и тенденций: торговый поток между странами иллюстрирует спрос на товары и услуги, что, в свою очередь, указывает на спрос на валюту страны для проведения торговли. Избытки и дефицит в торговле товара и услуг отражают конкурентоспособность экономики страны. Например, торговый дефицит может оказать негативное влияние на валюту нации.

- Уровни и тенденции инфляции: обычно валюта потеряет ценность, если в стране будет высокий уровень инфляции или если уровень инфляции воспринимается как растущий. Это связано с тем, что инфляция разрушает покупательную способность , таким образом, спрос, для этой конкретной валюты. Тем не менее, валюта может иногда укрепить, когда инфляция растут из-за ожиданий, что центральный банк повысит краткосрочные процентные ставки для борьбы с ростом инфляции.

- Экономический рост и здоровье: такие отчеты, как ВВП, уровень занятости, розничные продажи, использование потенциала и другие, подробно описывают уровень экономического роста и здоровья страны. Как правило, чем более здоровая и надежная экономика страны, тем лучше будет работать его валюта, и чем больше спроса на нее будет.

- Производительность экономики: повышение производительности в экономике должно положительно влиять на стоимость его валюты. Его последствия являются более заметными, если увеличение находится в торговом секторе. [ 79 ]

Политические условия

Внутренние, региональные и международные политические условия и события могут оказать глубокое влияние на валютные рынки.

Все обменные курсы подвержены политической нестабильности и ожиданиям о новой правящей партии. Политические потрясения и нестабильность могут оказать негативное влияние на экономику страны. Например, дестабилизация коалиционных правительств в Пакистане и Таиланде может негативно повлиять на стоимость их валют. Точно так же в стране, испытывающей финансовые трудности, рост политической фракции, которая воспринимается как финансовая ответственность, может иметь противоположный эффект. Кроме того, события в одной стране в регионе могут стимулировать положительный/отрицательный интерес к соседней стране и, в процессе, повлиять на его валюту.

Психология рынка

Психология рынка и восприятие трейдеров влияют на валютный рынок различными способами:

- Полеты к качеству: тревожные международные мероприятия могут привести к « качеству полета », типу капитала , посредством которого инвесторы перемещают свои активы в « безопасное убежище ». Там будет больший спрос, таким образом, более высокая цена, на валюты, воспринимаемые как более сильные по сравнению с их относительно более слабыми коллегами. Доллар США, швейцарский франк и золото были традиционными безопасными убежищами во время политической или экономической неопределенности. [ 80 ]

- Долгосрочные тенденции: валютные рынки часто перемещаются в видимых долгосрочных тенденциях. Хотя валюты не имеют ежегодного вегетационного периода, такого как физические товары, деловые циклы почувствуют себя. Анализ цикла рассматривает долгосрочные ценовые тенденции, которые могут возрасти от экономических или политических тенденций. [ 81 ]

- «Покупайте слух, продайте факт»: этот рыночный трюизм может применяться ко многим валютным ситуациям. Стремление к цене валюты отражает влияние конкретного действия до того, как оно произойдет, и, когда ожидаемое событие происходит, реагируют точно в противоположном направлении. Это также можно назвать рынком, который «перепродал» или «перекупленность». Чтобы купить слух или продать этот факт, также может быть примером когнитивного предвзятости, известного как якорь , когда инвесторы слишком сосредоточены на актуальности внешних событий к ценам валюты.

- Экономические цифры: Хотя экономические цифры, безусловно, могут отражать экономическую политику, некоторые отчеты и цифры приобретают эффект, похожий на талисман: само число становится важным для рыночной психологии и может оказать непосредственное влияние на краткосрочные движения рынка. «Что смотреть» может измениться со временем. Например, в последние годы денежная масса, занятость, показатели торгового баланса и показатели инфляции по очереди в центре внимания.

- Технические соображения торговли: как и на других рынках, накопленные движения цен в паре валюты, такие как EUR/USD, могут сформировать явные закономерности, которые трейдеры могут пытаться использовать. Многие трейдеры изучают графики цен, чтобы определить такие модели. [ 82 ]

Финансовые инструменты

Место

транзакции Стоимость -это двухдневная сделка по доставке (за исключением случаев сделок между долларом США, канадским долларом, турецкой лирой, евро и русскими рублями, которые урегулируют следующий рабочий день), в отличие от фьючерсных контрактов , которые представлены Обычно три месяца. Эта торговля представляет собой «прямой обмен» между двумя валютами, имеет кратчайшие сроки, включает денежные средства, а не договор, а проценты не включены в согласованную транзакцию. Спотовая торговля является одним из наиболее распространенных типов торговли на форекс. Часто брокер Forex взимает небольшую плату клиенту, чтобы перевернуть истекающую транзакцию в новую идентичную транзакцию за продолжение торговли. Эта плата за перевернут известна как плата за «своп».

Вперед

Одним из способов справиться с валютным риском является участие в форвардной транзакции. В этой транзакции деньги на самом деле не переходят из рук в руки, пока некоторые не согласятся на будущую дату. Покупатель и продавец согласны с обменным курсом на любую дату в будущем, и транзакция происходит в эту дату, независимо от того, каковы рыночные ставки. Продолжительность торговли может быть один день, несколько дней, месяцев или лет. Обычно дата определяется обеими сторонами. Затем форвардный контракт согласуется и согласован обеими сторонами.

Невозвратный вперед (NDF)

Форекс Банки, ECN и Prime Brokers предлагают контракты NDF, которые являются производными, которые не имеют реальной возможности доставки. NDF популярны для валют с такими ограничениями, как аргентинское песо. Фактически, хеджер Forex может хеджировать такие риски только с помощью NDF, так как такие валюты, как аргентинское песо, не могут быть обменены на открытых рынках, таких как основные валюты. [ 83 ]

Менять

Наиболее распространенным типом прямой транзакции является обмен валютной обменой. В обменке две стороны обмениваются валютами на определенное время и соглашаются обратить вспять транзакцию на более поздний срок. Это не стандартизированные контракты и не торгуются через обмен. Часто требуется месторождение для того, чтобы удерживать позицию открытой до завершения транзакции.

Фьючерсы

Фьючерсы являются стандартизированными форвардными контрактами и обычно торгуются на обмен, созданный для этой цели. Средняя продолжительность контракта составляет примерно 3 месяца. Фьючерсные контракты, как правило, включают в себя любые процентные суммы.

Контракты на фьючерсы на валюты - это контракты, указывающие стандартный объем конкретной валюты, которая будет обменена в определенную дату урегулирования. Таким образом, контракты на фьючерсы валюты аналогичны форвардным контрактам с точки зрения их обязательства, но отличаются от форвардных контрактов, как они торгуются. Кроме того, фьючерсы ежедневно урегулируют, удаляя кредитный риск, который существует в форвардах. [ 84 ] Они обычно используются MNCS для хеджирования своих валютных позиций. Кроме того, они торгуются спекулянтами, которые надеются извлечь выгоду из своих ожиданий в отношении движений обменного курса.

Вариант

Вариант валютной валюты (обычно сокращается только для опции FX)-это производная, когда владелец имеет право, но не обязанность обмениваться деньгами, обозначенными в одной валюте в другую валюту по предварительному обменному курсу в указанную дату. Рынок опций FX является самым глубоким, крупнейшим и самым жидким рынком для любого рода в мире.

Спекуляция

Споры о валютных спекулянтах и их влиянии на девальвации валюты и национальные экономики регулярно повторяются. Экономисты, такие как Милтон Фридман , утверждают, что спекулянты в конечном итоге являются стабилизирующим влиянием на рынке, и что стабилизирующие спекуляции выполняют важную функцию предоставления рынка для жителей и передачи риска со стороны тех людей, которые не хотят его, на те, кто это делает. [ 85 ] Другие экономисты, такие как Джозеф Стиглиц , считают, что этот аргумент основан больше на политике и философии свободного рынка, чем на экономике. [ 86 ]

Крупные хедж -фонды и другие хорошо капитализированные «торговцы позициями» являются основными профессиональными спекулянами. По словам некоторых экономистов, отдельные трейдеры могут выступать в качестве « шумовых торговцев » и иметь более дестабилизирующую роль, чем более крупные и более информированные актеры. [ 87 ]

Валютные спекуляции считаются очень подозрительной деятельностью во многих странах, таких как Таиланд. [ 88 ] В то время как инвестиции в традиционные финансовые инструменты, такие как облигации или акции, часто считаются положительно вносят вклад в экономический рост, предоставляя капитал, валютные спекуляции не имеют; Согласно этой точке зрения, это просто азартные игры , которые часто мешают экономической политике. Например, в 1992 году валютный спекуляции вынудил центральный банк Швеции, Riksbank , повысить процентные ставки в течение нескольких дней до 500% в год, а затем обесценить крона. [ 89 ] Махатхир Мохамад , один из бывших премьер-министров Малайзии , является одним из известных сторонников этой точки зрения. Он обвинил девальвацию малазийского ринггита в 1997 году в Джордже Соросе и других спекулянтах.

Грегори Миллман сообщает о противоположной точке зрения, сравнивая спекулянтов с «бдительными», которые просто помогают «обеспечить» международные соглашения и предвидеть последствия основных экономических «законов» для получения прибыли. [ 90 ] С этой точки зрения, в странах могут развиться неустойчивые экономические пузырьки или иным образом неправильно обращаться с их национальными экономиками, а спекулянты иностранных валют сделали неизбежный крах раньше. Относительно быстрый крах может быть даже предпочтительным для продолжающегося экономического неправильного обращения, за которым следует возможный, более крупный крах. Махатхир Мохамад и другие критики спекуляций рассматриваются как пытающиеся отклонить вину от себя за то, что они вызвали неустойчивые экономические условия.

Отвращение риска

Отвращение риска - это своего рода торговое поведение, демонстрируемое валютным рынком, когда происходит потенциально неблагоприятное событие, которое может повлиять на рыночные условия. Такое поведение вызвано, когда трейдеры не склонны к риску ликвидируют свои позиции в рискованных активах и переводят средства на менее рискованные активы из -за неопределенности.

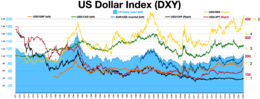

В контексте валютного рынка трейдеры ликвидируют свои позиции в различных валютах, чтобы занимать должности в безопасных валютах, таких как доллар США. [ 91 ] Иногда выбор валюты безопасного убежища является скорее выбором, основанным на преобладающих настроениях, а не на экономической статистике. Примером будет финансовый кризис 2008 года. Стоимость акций по всему миру упала, пока доллар США усилился (см. Рис.1). Это произошло, несмотря на сильное внимание кризиса в США. [ 92 ]

Переносить торговлю

Торговля валюта относится к акту заимствования одной валюты, которая имеет низкую процентную ставку для покупки другой с более высокой процентной ставкой. Большая разница в ставках может быть очень прибыльной для трейдера, особенно если используется высокий рычаг. Тем не менее, со всеми рычаемыми инвестициями это меч -двойной оборот, и колебания больших курсов обменного курса могут внезапно развернуть сделки на огромные убытки.

Дальнейшее чтение

- Руководство пользователя по обзору Центрального банка Центрального банка - Банк международных расчетов

- Национальная ассоциация фьючерсов (2010), Торговля на рынке розничной торговли иностранной валютой . Чикаго, Иллинойс.

Смотрите также

Ссылки

- ^ Запись, Нил , наложение валюты (серия Wiley Finance)

- ^ Глобальный дисбаланс и дестабилизирующие спекуляции архивировали 17 октября 2016 года на The Wayback Machine (2007), UNCTAD 2007 (глава 1B). отчет об торговле и развитии

- ^ Jump up to: а беременный в «Триендеальное обследование центрального банка и рынков деривативов без неот. В 2022 году» . 27 октября 2022 года.

- ^ Cr Geisst - Энциклопедия американской истории бизнеса Infobase Publishing , 1 января 2009 г. Получено 14 июля 2012 г. ISBN 1438109873

- ^ GW Bromiley - Международная стандартная библейская энциклопедия: A - D William B. Eerdmans Publishing Company , 13 февраля 1995 г. Получено 14 июля 2012 г. ISBN 0802837816

- ^ T Crump - Феномен денег (Routledge Revivals) Taylor & Francis US, 14 января 2011 г. Получено 14 июля 2012 г. ISBN 0415611873

- ^ J Hasebroek - Торговля и политика в древней Греции Biblo & Tannen Publishers, 1 марта 1933 г. Получено 14 июля 2012 г. ISBN 0819601500

- ^ S Von Reden (старший преподаватель древней истории и классики 2007 года в Бристольском университете, Великобритания) - деньги в Птолемейском Египте: от македонского завоевания до конца третьего века до н.э. (стр. 48) издательство Кембриджского университета , 6 декабря. 2007 ISBN 0521852641 [Получено 25 марта 2015 г.]

- ^ Марк Картрайт. «Торговля в древней Греции» . Всемирная история энциклопедии .

- ^ RC Smith, I Walter, G Delong - Global Banking Oxford University Press , 17 января 2012 г. Получено 13 июля 2012 г. ISBN 0195335937

- ^ (Третичный) - Г. Васари - Жизнь художников, извлеченных 13 июля 2012 г. ISBN 019283410X

- ^ (стр. 130) Раймонд де Рувер - рост и упадок Банка Медичи: 1397–94 Beard Books, 1999 г. Получено 14 июля 2012 г. ISBN 1893122328

- ^ Ra De Roover - The Medici Bank: его организация, управление, операции и снижение издательства Нью -Йоркского университета , 1948 г. Получено 14 июля 2012 г.

- ^ Кембриджские словаря онлайн - "Nostro Account"

- ^ Оксфордские словари онлайн - "Nostro Account"

- ^ С. Гомер, Ричард Э. Силла История процентных ставок Джон Вили и сыновья , 29 августа 2005 г. Получено 14 июля 2012 г. ISBN 0471732834

- ^ T Southcliffe Ashton - Экономическая история Англии: 18 -го века, том 3 Taylor & Francis, 1955 г. Получено 13 июля 2012 г.

- ^ (стр. 196) JW Markham. Финансовая история Соединенных Штатов, тома 1–2 Me Sharpe, 2002 Получено 14 июля 2012 г. ISBN 0765607301

- ^ (Стр. 847) М. Поля, Европейская ассоциация банковской истории - Справочник по истории европейских банков Эдвард Элгар издательство , 1994 г. Получено 14 июля 2012 г.

- ^ Хабаккук, HJ (1987). Кембриджская экономическая история Европы: вып. 2: Торговля и промышленность в средние века . Издательство Кембриджского университета. ISBN 978-0-521-08709-4 .

- ^ S Shamah - иностранная учебника [«1880» находится в пределах 1,2 значения] John Wiley & Sons, 22 ноября 2011 г. ISBN 1119994896

- ^ T Hong - Контроль за иностранным валютом в Китае: первое издание (серия Asia Business Law Series 4) Kluwer Law International, 2004 ISBN 9041124268 Получено 12 января 2013 г.

- ^ P Mathias, S Pollard - Кембриджская экономическая история Европы: промышленная экономика: развитие экономической и социальной политики издательство Кембриджского университета, 1989 г. Получено 13 июля 2012 г. ISBN 0521225043

- ^ SISRA, PK Ядав Международный бизнес: текст и случаи PHI Learning Pvt. ООО 2009 Получено 27 июля 2012 г. ISBN 8120336526

- ^ PL Cottrell - Центры и периферии в банковском деле: историческое развитие финансовых рынков Ashgate Publishing, Ltd., 2007 Получено 13 июля 2012 г. ISBN 0754661210

- ^ Pl Cottrell (стр. 75)

- ^ J Wake - Kleinwort, Benson: История двух семей в банковском издательстве Оксфордского университета, 27 февраля 1997 г. Получено 13 июля 2012 г. ISBN 0198282990

- ^ J Atkin - Рынок валютного обмена Лондона: развитие с 1900 Psychology Press, 2005 г. Получено 13 июля 2012 г. ISBN 041534901X

- ^ Миллер, Сиобхан (25 октября 2018 г.). «Влияние защиты на торговлю: уроки из британской политической смены 1930 -х годов» . Микроэкономические идеи . Получено 4 июля 2024 года .

- ^ Лоуренс С. Коупленд - Обменные курсы и международное финансирование Pearson Education, 2008 г. Получено 15 июля 2012 г. ISBN 0273710273

- ^ M Sumiya - История японской торговой и отраслевой политики Oxford University Press, 2000 г. Получено 13 июля 2012 г. ISBN 0198292511

- ^ RC Smith, I Walter, G Delong (с.4)

- ^ Ах Мельцер - история Федеральной резервной системы, том 2, книга 1; Книги 1951–1969 гг. Университет Чикаго Пресс , 1 февраля 2010 г. ISBN 0226520013

- ^ (Страница 7 «Фиксированные обменные курсы») DF DeRosa - Опции по иностранной валюте. Получено 15 июля 2012 г.

- ^ K Мясник - Форекс сделал просто: руководство для начинающих по валютному успеху Джон Вили и сыновья, 18 февраля 2011 г. Получено 13 июля 2012 г. ISBN 0730375250

- ^ J Madura - Международное финансовое управление , Cengage Learning , 12 октября 2011 г. Получено 14 июля 2012 г. ISBN 0538482966

- ^ N Drakoln - Forex для небольших спекулянтов Просветленная финансовая пресса, 1 апреля 2004 г. Получено 13 июля 2012 г. ISBN 0966624580

- ^ SFO Magazine , RR Wasendorf, Jr.) (Int) - Forex Trading Pa Rosenstreich - эволюция FX и Emerging Markets Traders Press, 30 июня 2009 г. Получено 13 июля 2012 г. ISBN 1934354104

- ^ J Jagerson, SW Hansen- All About Forex Trading McGraw-Hill Professional, 17 июня 2011 г. Получено 13 июля 2012 г. ISBN 007176822X

- ^ Franz Pick's Currency Yearbook 1977 - Получено 15 июля 2012 г.

- ^ Свобода, Александр К. (30 апреля 1976 г.). Движения за капитал и их контроль: Материалы Второй конференции Международного центра денежных и банковских исследований; Под редакцией Александра К. Свободы . Брилль п. 70. ISBN 9789028602953 - через Google Books.

- ^ G Gandolfo- Международная финансирование и открытая макроэкономика Springer, 2002 год. Получено 15 июля 2012 г. ISBN 3540434593

- ^ Лондонский Сити: «Случайный дом» , 31 декабря 2011 г. Получено 15 июля 2012 г. ISBN 1448114721

- ^ «В четверг был прерван новостями о рекордном нападении на доллар, который заставил закрыть большинство валютных рынков». В «Перспективах: том 45», опубликованная Стандартной и бедной корпорацией - 1972 - Получено 15 июля 2012 г. → [1]

- ^ «1973: конец Бреттон Вудс, когда обменные курсы научились плавать» . www.bundesbank.de . Получено 4 июля 2024 года .

- ^ «О МВФ: история: конец системы Бреттон Вудс (1972–81)» . www.imf.org . Получено 4 июля 2024 года .

- ^ Фонд, Международный валютный (1 сентября 1976 г.), «Годовой отчет Международного валютного фонда 1976 года» , Годовой отчет Международного валютного фонда 1976 г. , Международный валютный фонд, DOI : 10.5089/9781616351885.011 , ISBN 978-1-61635-188-5 , Получено 4 июля 2024 г.

- ^ H Giersch, KH Paqué, H Schmieding - The Fading Miracle: четыре десятилетия рыночной экономики в издательстве Германии Кембриджского университета, 10 ноября 1994 г. Получено 15 июля 2012 г. ISBN 0521358698

- ^ Международный центр денежных и банковских исследований, AK Swoboda - Движения за капитал и их контроль: Материалы Второй конференции Международного центра денежных и банковских исследований Brill, 1976 Получено 15 июля 2012 г. ISBN 902860295X

- ^ (-P. 332) г -н Броули -власть, деньги и торговля: решения, которые формируют глобальные экономические отношения Университет Торонто Пресс , 2005 г. Получено 15 июля 2012 г. ISBN 1551116839

- ^ были снова закрыты в начале 1973 года. нескольких дней в середине 1972 года ... рынки иностранных валют "... вынужден закрыться в течение " Православная экономическая теория Macmillan, 1991 Получено 15 июля 2012 г. → [2]

- ^ Чен, Джеймс (2009). Основы валютной торговли . Джон Уайли и сыновья. ISBN 978-0470464007 Полем Получено 15 ноября 2016 года .

- ^ Хикс, Алан (2000). Управление валютным риском с использованием валютных вариантов . Elsevier Science. ISBN 1855734915 Полем Получено 15 ноября 2016 года .

- ^ Джонсон, GG (1985). Составление полисов обменного курса в программах корректировки . Международный валютный фонд. ISBN 0939934507 Полем Получено 15 ноября 2016 года .

- ^ Ja Dorn - Китай в новом тысячелетии: Институт рынка и социального развития , 1998 г. Получено 14 июля 2012 г. ISBN 1882577612

- ^ B Laurens, H Mehran, M Quintyn, T Nordman - Реформы монетарной и обменной системы в Китае: эксперимент по постепенному Международному валютному фонду, 26 сентября 1996 г. Получено 14 июля 2012 г. ISBN 1452766126

- ^ Yi Chung - Южная Корея в Фаст -лейн: экономическое развитие и капитал издательство Оксфордского университета, 20 июля 2007 г. Получено 14 июля 2012 г. ISBN 0195325451

- ^ KM Dominguez, Ja Frankel - работает ли валютный вмешательство? Институт международной экономики Петерсона , 1993 г. Получено 14 июля 2012 г. ISBN 0881321044

- ^ (стр. 211-[Source BIS 2007]) H van den Berg- Международная финансовая и открытая макроэкономика: теория, история и политика World Scientific , 31 августа 2010 г. Получено 14 июля 2012 г. ISBN 9814293512

- ^ PJ Quirk Applyings в международном обмене и платежных системах Международный валютный фонд, 13 апреля 1995 г. Получено 14 июля 2012 г. ISBN 1557754802

- ^ «Отчет о глобальном валютном рынке в 2013 году» (PDF) . Триендеальное обследование центрального банка . Базель , Швейцария : Банк международных поселений. Сентябрь 2013 г. с. 12 Получено 22 октября 2013 года .

- ^ «Деривативы на развивающихся рынках» , Банк международных расчетов, 13 декабря 2010 г.

- ^ «Вопрос на 4 триллиона долларов: что объясняет рост FX после опроса 2007 года?, Банк международных расчетов, 13 декабря 2010 г.

- ^ Лилли, Марк (25 июня 2020 года). «Euromoney FX Survey 2020 - результаты выпущены» .

- ^ Jump up to: а беременный Cocco, João F.; Гомес, Франциско Дж.; Мартинс, Нуно С. (1 января 2009 г.). «Кредитные отношения на межбанковском рынке» . Журнал финансового посредничества . 18 (1): 24–48. Doi : 10.1016/j.jfi.2008.06.003 . ISSN 1042-9573 .

- ^ «Оборот на иностранном обследовании Триенда Центрального банка в апреле 2016 года» (PDF) . Триендеальное обследование центрального банка . Базель , Швейцария : Банк международных поселений. Сентябрь 2016 г. Получено 1 сентября 2016 года .

- ^ Габриэле Галати, Майкл Мелвин (декабрь 2004 г.). «Почему FX Trading выросла? Объяснение трехлетнего опроса 2004 года» (PDF) . Банк для международных расчетов.

- ^ Алан Гринспен , Корни ипотечного кризиса: пузырьки не могут быть безопасно обезврешены с помощью денежно -кредитной политики, прежде чем спекулятивная лихорадка разорвутся сама по себе. , The Wall Street Journal , 12 декабря 2007 г.

- ^ Маккей, Питер А. (26 июля 2005 г.). «Мошенники, работающие на периферии доменной приманки CFTC, с фантастическими обещаниями прибыли» . Wall Street Journal . Получено 31 октября 2007 года .

- ^ Иган, Джек (19 июня 2005 г.). «Проверьте валютный риск. Затем умножьте на 100» . New York Times . Получено 30 октября 2007 года .

- ^ The Sunday Times (Лондон), 16 июля 2006 г.

- ^ Энди Коллморген (16 августа 2021 г.). «Перевод денег за рубежом» . Choice.com.au .

- ^ «Информация» (PDF) . www.pondiuni.edu.in .

- ^ «Данные» (PDF) . nptel.ac.in .

- ^ «Компании денежных переводов/денежных переводов и Bureaux de Change» . Открытые учебники для Гонконга . 29 апреля 2015 года . Получено 4 июля 2024 года .

- ^ Оборот на иностранном обследовании Триенда Центрального банка в апреле 2022 года (PDF) (отчет). Банк для международных расчетов . 27 октября 2022 г. с. 12. Архивировано (PDF) из оригинала 27 октября 2022 года.

- ^ «Reuters, CME запустить платформу Global Forex Market» . 10 августа 2007 г.

- ^ Подход микроструктуры к обменным курсам, Ричард Лайонс, MIT Press (PDF Глава 1)

- ^ Тилль, Седрик; Стоффельс, Николас; Горбачев, Ольга (август 2001 г.). "В какой степени производительность способствует доллару?" (PDF) . Текущие проблемы в области экономики и финансов . doi : 10.2139/ssrn.711362 . S2CID 6486487 . SSRN 711362 .

- ^ «Валюта безопасного убежища» . Финансовый глоссарий . Рейтер. Архивировано с оригинала 27 июня 2013 года . Получено 22 апреля 2013 года .

- ^ Джон Дж. Мерфи, Технический анализ финансовых рынков ( Нью -Йоркский институт финансов , 1999), с. 343–375.

- ^ Сэм Ю. Кросс, все о валютном рынке в Соединенных Штатах , Федеральный резервный банк Нью -Йорка (1998), глава 11, с. 113–115.

- ^ Gelet, Joseph (2016). Разделение копейки. Elite E Services. ISBN 9781533331090 .

- ^ Арли О. Петтерс; Xiaoying Dong (17 июня 2016 г.). Введение в математические финансы с приложениями: понимание и создание финансовой интуиции . Спрингер. С. 345 -. ISBN 978-1-4939-3783-7 .

- ^ Майкл как Гут, « Принесенные дестабилизирующие спекуляции архивировали 28 июля 2013 года на машине Wayback », глава 1 в Майкле как Гут, Спекулятивное поведение и эксплуатацию конкурентных рынков под неопределенностью, Avebury Ashgate Publishing, Aldorshot, England (1994), ISBN 1-85628-985-0 .

- ^ То, что я узнал в мировом экономическом кризисе Джозеф Стиглиц, Новая Республика, 17 апреля 2000 года, перепечатана на Globalpolicy.org

- ^ Lawrence Summers and Summers VP (1989) «Когда финансовые рынки работают слишком хорошо: осторожный случай для налога на транзакции по ценным бумагам» Журнал финансовых услуг

- ^ Блумфилд, Роберт Дж.; О'Хара, Морин; Саар, Гидеон (2007). «Как торговля шума влияет на рынки: экспериментальный анализ» . SSRN Electronic Journal . doi : 10.2139/ssrn.994379 . ISSN 1556-5068 .

- ^ Редберн, Том (17 сентября 1992 г.). «Но не торопитесь купить крон: 500% азартной игры в Швеции» . New York Times . Получено 18 апреля 2015 года .

- ^ Грегори Дж. Миллман, по всему миру на триллион долларов в день, Bantam Press , Нью -Йорк, 1995.

- ^ Луна, Анжела (5 февраля 2010 г.). «Глобальные рынки - акции США отскочивают, прирост доллара в отношении неприятия риска» . Рейтер . Получено 27 февраля 2010 года .

- ^ Стюарт, Хизер (9 апреля 2008 г.). «МВФ говорит, что кризис США является« крупнейшим финансовым шоком с момента Великой депрессии » . Хранитель . Лондон Получено 27 февраля 2010 года .

Внешние ссылки

- Лондонский комитет по иностранным валютам со ссылками (справа) в комитетах в Нью -Йорке, Токио, Канаде, Австралии, HK, Сингапуре на веб -сайте Банка Англии

- Ежедневное обновление обменных курсов, опубликованных Федеральной резервной системой США

- Исторический (10-летний) конвертер валют и загрузку данных, предоставленные Банком Канады

- Статистика обменного курса OECD (ежемесячные средние значения) опубликовано OECD.Org

- Форекс Ресурсы в Curlie