Экономика недвижимости

В этой статье есть несколько проблем. Пожалуйста, помогите улучшить его или обсудите эти проблемы на странице обсуждения . ( Узнайте, как и когда удалять эти шаблонные сообщения )

|

Экономика недвижимости – это применение экономических методов на рынках недвижимости . Его цель - описать и предсказать экономические модели спроса и предложения . Тесно связанная область жилищной экономики более узкая по своему охвату и концентрируется на рынках жилой недвижимости, в то время как исследования тенденций в сфере недвижимости фокусируются на бизнесе и структурных изменениях, влияющих на отрасль. Оба основаны на анализе частичного равновесия ( спрос и предложение ), городской экономике , пространственной экономике , фундаментальных и обширных исследованиях, опросах и финансах .

Обзор рынков недвижимости

[ редактировать ]Основными участниками рынка недвижимости являются:

- Пользователи : Эти люди являются одновременно владельцами и арендаторами. Они покупают дома или коммерческую недвижимость в качестве инвестиций, а также для проживания или использования в качестве бизнеса. Предприятия могут или не могут требовать, чтобы здания использовали землю. Землю можно использовать и для других целей, например, для сельского хозяйства, лесного хозяйства или добычи полезных ископаемых.

- Владельцы : Эти люди — чистые инвесторы. Они не занимают недвижимость, которую приобретают. Обычно они сдают недвижимость в аренду или сдают ее в аренду другим лицам.

- Арендаторы : Они чистые потребители.

- Девелоперы : Эти люди занимаются обустройством земель под здания, выставленные на продажу на рынке.

- Реставраторы : Они поставляют на рынок отремонтированную недвижимость.

- Фасилитаторы : в эту группу входят банки , брокеры по недвижимости , юристы, государственные регулирующие органы и другие лица, которые способствуют покупке и продаже недвижимости.

Выбор пользователей, владельцев и арендаторов формирует сторону спроса на рынке, а выбор владельцев, застройщиков и реставраторов формирует сторону предложения. Чтобы применить простой анализ спроса и предложения на рынках недвижимости, необходимо внести ряд изменений в стандартные микроэкономические предположения и процедуры. В частности, необходимо учитывать уникальные характеристики рынка недвижимости. Эти характеристики включают в себя:

- Долговечность. Недвижимость долговечна. Здание может простоять десятилетия или даже столетия, а земля под ним практически неразрушима. В результате рынки недвижимости моделируются как рынок акций/потоков . Хотя эта пропорция сильно варьируется с течением времени, подавляющее большинство предложения зданий состоит из фонда существующих зданий, в то время как небольшая часть состоит из потока нового строительства. Запас предложения недвижимости в любой период определяется существующим запасом недвижимости в предыдущий период, скоростью ухудшения существующего фонда, скоростью обновления существующего фонда и потоком нового строительства в текущем периоде. Эффект корректировки рынка недвижимости, как правило, смягчается относительно большим количеством существующих зданий.

- Неоднородность. Каждая единица недвижимости уникальна с точки зрения ее местоположения, здания и финансирования. Это усложняет ценообразование, увеличивает затраты на поиск, создает информационную асимметрию и значительно ограничивает взаимозаменяемость. Чтобы обойти эту проблему, экономисты, начиная с Мута (1960), определяют предложение в единицах услуг; то есть любую физическую единицу можно разобрать на услуги, которые она предоставляет. Олсен (1969) описывает эти единицы жилищных услуг как ненаблюдаемую теоретическую конструкцию . Жилищный фонд обесценивается, качественно отличая его от новостроек. Процесс уравновешивания рынка осуществляется на нескольких уровнях качества. Кроме того, рынок недвижимости обычно делится на жилой, коммерческий и промышленный сегменты. Его также можно разделить на подкатегории, такие как рекреационные, приносящие доход, исторические или охраняемые и тому подобное.

- Высокие транзакционные издержки. Покупка и/или переезд в дом обходится намного дороже, чем большинство типов транзакций. Затраты включают затраты на поиск, плату за недвижимость, расходы на переезд, судебные издержки, налоги на передачу земли и сборы за регистрацию акта. Транзакционные издержки для продавца обычно составляют от 1,5% до 6% от покупной цены. В некоторых странах континентальной Европы транзакционные издержки как для покупателя, так и для продавца могут варьироваться от 15% до 20%.

- Длительные задержки. Процесс адаптации рынка подвержен временным задержкам из-за продолжительности времени, необходимого для финансирования, проектирования и создания новых поставок, а также из-за относительно медленной скорости изменения спроса. Из-за этих лагов существует большой потенциал нарушения равновесия в краткосрочной перспективе. Механизмы корректировки, как правило, медленные по сравнению с более подвижными рынками.

- И инвестиционный товар, и потребительский товар. Недвижимость может быть куплена с ожиданием получения прибыли (инвестиционный товар), с намерением ее использования (потребительский товар) или с тем и другим. Эти функции могут быть разделены (когда участники рынка концентрируют внимание на той или иной функции) или совмещены (в случае человека, живущего в принадлежащем ему доме). Эта двойственная природа блага означает, что люди нередко чрезмерно инвестируют в недвижимость. [ 1 ] то есть инвестировать в актив больше денег, чем он стоит на открытом рынке.

- Неподвижность. Недвижимость локально неподвижна (за исключением передвижных домов , но земля под ними все еще неподвижна). Потребители приходят к товару, а не товар идет к потребителю. Из-за этого не может быть физического рынка. Эта пространственная фиксированность означает, что рыночная корректировка должна происходить за счет переезда людей в жилые единицы, а не за счет перемещения товаров. Например, если вкусы меняются и все больше людей требуют загородных домов, люди должны найти жилье в пригороде, потому что невозможно перенести существующий дом и участок в пригород (даже владелец передвижного дома, который мог бы переместить дом, все равно должен найти новый лот). Пространственная неподвижность в сочетании с непосредственной близостью жилых единиц в городских районах предполагает потенциал внешних эффектов, присущих данному местоположению.

Жилищная индустрия

[ редактировать ]Жилищная индустрия – это строительство , строительство и продажа домов. Ее интересы в США представляет Национальная ассоциация домостроителей (NAHB). [ 2 ] В Австралии торговой ассоциацией, представляющей индустрию жилищного строительства, является Ассоциация жилищной индустрии . [ 3 ] Это также относится к рынку жилья , что означает спрос и предложение на дома, обычно в определенной стране или регионе. Рынок жилья включает в себя такие функции, как предложение жилья, спрос на жилье, цены на жилье, арендный сектор и вмешательство государства на рынок жилья.

Спрос на жилье

[ редактировать ]Основными детерминантами спроса на жилье являются демографические факторы . Но другие факторы, такие как доход, цена жилья, стоимость и доступность кредита , потребительские предпочтения, предпочтения инвесторов, цена заменителей и цена дополнений , все играют свою роль.

Основными демографическими переменными являются численность населения и рост населения: чем больше людей в экономике, тем выше спрос на жилье. Но это чрезмерное упрощение. Необходимо учитывать размер семьи, возрастной состав семьи, количество первых и вторых детей, чистую миграцию ( иммиграция минус эмиграция ), формирование несемейных домохозяйств, количество домохозяйств на две семьи, уровень смертности , уровень разводов. и браки. В жилищной экономике элементарной единицей анализа не является человек, как в стандартных моделях частичного равновесия . Скорее всего, именно домохозяйства нуждаются в жилищных услугах: обычно одно домохозяйство на дом. Размер и демографический состав домохозяйств варьируются и не являются полностью экзогенными. Оно является эндогенным для рынка жилья в том смысле, что по мере роста цен на жилищные услуги размер домохозяйства также будет иметь тенденцию к увеличению. [ нужна ссылка ]

Доход также является важным определяющим фактором. Эмпирические показатели эластичности спроса по доходу в Северной Америке варьируются от 0,5 до 0,9 (De Leeuw, 1971). Если измерить эластичность постоянного дохода , результаты будут немного выше (Kain and Quigley 1975), поскольку временный доход варьируется от года к году и у разных людей, поэтому положительный переходный доход будет иметь тенденцию компенсировать отрицательный переходный доход. Многие экономисты в области жилья используют постоянный доход, а не годовой доход из-за высокой стоимости покупки недвижимости. Для многих людей недвижимость станет самой дорогой вещью, которую они когда-либо купят.

Стоимость жилья также является важным фактором. Ценовая эластичность спроса на жилищные услуги в Северной Америке оценивается Полински и Эллвудом (1979) как отрицательная 0,7, а Мейзел, Бернем и Остин (1971) как отрицательная 0,9.

Спрос на жилье отдельного домохозяйства можно смоделировать с помощью стандартной теории полезности/выбора. Функция полезности , например , можно построить так, что полезность домашнего хозяйства является функцией различных товаров и услуг ( ). Это будет зависеть от бюджетных ограничений, таких как , где это доступный доход домохозяйства и это цены на различные товары и услуги. Равенство указывает на то, что деньги, потраченные на все товары и услуги, должны быть равны имеющемуся доходу. Поскольку это нереально, модель необходимо скорректировать, чтобы обеспечить возможность заимствований и сбережений. Требуется мера богатства, пожизненного дохода или постоянного дохода. Модель также необходимо скорректировать с учетом неоднородности недвижимости. Это можно сделать путем деконструкции функции полезности. Если жилищные услуги ( ) разделяются на составные компоненты ( ), функцию полезности можно переписать как . Варьируя цены на жилищные услуги ( ) и находя точки оптимальной полезности, можно построить график спроса домохозяйства на жилищные услуги. Рыночный спрос рассчитывается путем суммирования всех индивидуальных потребностей домохозяйств.

Предложение жилья

[ редактировать ]

Застройщики производят жилье, используя землю, рабочую силу и различные ресурсы, такие как электричество и строительные материалы. Количество нового предложения определяется стоимостью этих ресурсов, ценой существующего фонда домов и технологией производства. Для типичного дома на одну семью в пригороде Северной Америки можно определить приблизительные проценты стоимости следующим образом: затраты на приобретение — 10%; затраты на благоустройство территории – 11%; затраты на оплату труда – 26%; затраты на материалы – 31%; финансовые затраты – 3%; административные расходы – 15%; и маркетинговые расходы - 4%. Многоквартирные жилые дома обычно распределяются следующим образом: затраты на приобретение — 7%; затраты на благоустройство территории – 8%; затраты на оплату труда – 27%; затраты на материалы – 33%; финансовые затраты – 3%; административные расходы – 17%; и маркетинговые расходы - 5%. Требования государственных подразделений могут увеличить затраты на разработку до 3%, в зависимости от юрисдикции. Различия в строительных нормах и правилах приводят к разнице в затратах на разработку примерно 2%. Однако эти затраты на разделение и строительные нормы обычно увеличивают рыночную стоимость зданий, по крайней мере, на сумму их затрат. А производственная функция, такая как можно построить, в котором количество построенных домов, это количество занятого труда, это количество используемой земли, и количество других материалов. Однако эта производственная функция должна быть скорректирована с учетом реконструкции и расширения существующих зданий. Для этого строится вторая производственная функция, включающая в качестве определяющих факторов фонд существующего жилья и его возраст. Две функции суммируются, давая общую производственную функцию. В качестве альтернативы гедонистическую модель ценообразования можно регрессировать .

Долгосрочная ценовая эластичность предложения достаточно высока. Джордж Фаллис (1985) оценивает его в 8,2, но в краткосрочной перспективе предложение имеет тенденцию быть очень неэластичным по цене. Эластичность предложения и цены зависит от эластичности замещения и ограничений предложения. Существует значительная взаимозаменяемость как между землей и материалами, так и между трудом и материалами. В дорогостоящих районах застройщики обычно могут строить многоэтажные бетонные здания, чтобы сократить количество используемой дорогой земли. Поскольку с 1950-х годов затраты на рабочую силу возросли, для сокращения количества используемой рабочей силы стали использоваться новые материалы и капиталоемкие технологии. Однако ограничения поставок могут существенно повлиять на взаимозаменяемость. В частности, недостаток квалифицированной рабочей силы (и требований профсоюзов ) может сдерживать замену капитала рабочей силой. Наличие земли также может ограничивать возможность замещения, если интересующая территория очерчена (т. е. чем больше площадь, тем больше поставщиков земли и тем больше возможностей замены). Контроль за землепользованием, такой как о зонировании подзаконные акты также могут снизить возможность замены земель.

Механизм регулировки

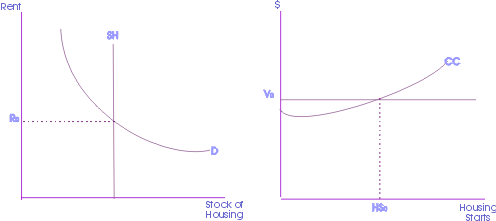

[ редактировать ]Базовым механизмом корректировки является модель запасов/потоков, отражающая тот факт, что около 98% рынка представляет собой существующий фонд и около 2% — поток новых зданий.

На соседней диаграмме запас жилищного предложения представлен на левой панели, а новый поток — на правой. Базовый механизм регулировки состоит из четырех этапов. Во-первых, начальная равновесная цена ( Ro ) определяется пересечением предложения существующего жилищного фонда ( SH ) и спроса на жилье ( D ). Эта рента затем переводится в стоимость ( Vo ) посредством дисконтирования денежных потоков. Стоимость рассчитывается путем деления арендной платы за текущий период на ставку дисконтирования, то есть на бессрочный период. Затем стоимость сравнивается с затратами на строительство ( CC ), чтобы определить, существуют ли выгодные возможности для застройщиков. Пересечение затрат на строительство и стоимости жилищных услуг определяет максимальный уровень ввода нового жилья ( HSo ). Наконец, количество новостроек в текущем периоде прибавляется к имеющемуся жилищному фонду в следующем периоде. В следующем периоде кривая предложения SH сместится вправо на величину HSo .

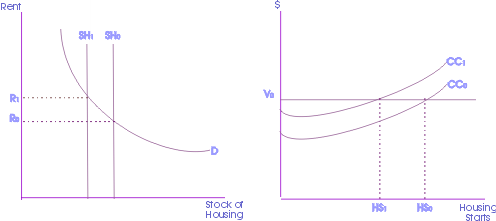

Корректировка с учетом амортизации

[ редактировать ]

На диаграмме справа показано влияние амортизации. Если предложение существующего жилья ухудшается из-за износа, то фонд жилищного предложения обесценивается. Из-за этого предложение жилья ( SHo ) сместится влево (к SH1 ), что приведет к новому равновесному спросу R1 (поскольку количество домов уменьшилось, но спрос все еще существует). Увеличение спроса с Ro до R1 сдвинет функцию ценности вверх (от Vo до V1 ). В результате можно будет построить больше домов с прибылью, а число новых новых домов увеличится (с HSo до HS1 ). Тогда предложение жилья вернется в исходное положение ( от SH1 до SHo ).

Увеличение спроса

[ редактировать ]

На диаграмме справа показаны последствия увеличения спроса в краткосрочном периоде. Если произойдет увеличение спроса на жилье, например, при переходе от Do к D1, произойдет корректировка либо цены, либо количества, либо того и другого. Чтобы цена оставалась прежней, предложение жилья должно увеличиться. То есть предложение SHo должно увеличиться на HS .

Увеличение затрат

[ редактировать ]

На диаграмме справа показаны последствия увеличения издержек в краткосрочном периоде. Если стоимость строительства увеличится (скажем, с CCo до CC1 ), девелоперы сочтут свой бизнес менее прибыльным и будут более избирательны в своих предприятиях. Кроме того, некоторые разработчики могут покинуть отрасль. Количество новостроек уменьшится ( от HSo до HS1 ). В конечном итоге это приведет к снижению уровня предложения (с SHo до SH1 ), поскольку существующий жилищный фонд обесценивается. Цены будут иметь тенденцию к росту (от Ro до R1 ).

Финансирование недвижимости

[ редактировать ]Существуют разные способы финансирования недвижимости: государственные и коммерческие источники и учреждения. Покупатель жилья или строитель может получить финансовую помощь от сберегательных и кредитных ассоциаций, коммерческих банков, сберегательных банков, ипотечных банкиров и брокеров, по страхованию жизни компаний , кредитных союзов , федеральных агентств, индивидуальных инвесторов и строителей.

За последнее десятилетие цены на жильё в Пекине и Шанхае ежегодно увеличивались в среднем на двузначные цифры. Однако многие наблюдатели и исследователи утверждают, что основные факторы жилищного сектора, как отраслевые, так и макроэкономические, возможно, были движущей силой волатильности цен на жилье. [ 4 ]

Сберегательно-кредитные ассоциации

[ редактировать ]Важнейшей целью этих учреждений является выдача ипотечных кредитов на жилую недвижимость. Эти организации, которые также известны как сберегательные ассоциации , строительные и кредитные ассоциации , кооперативные банки (в Новой Англии ) или ассоциации поместий (в Луизиане ), являются основным источником финансовой помощи большому сегменту американских домовладельцев. [ 5 ] Как учреждения, финансирующие жилье, они уделяют первоочередное внимание жилым домам на одну семью и имеют все возможности для выдачи кредитов в этой области.

Некоторые из наиболее важных характеристик ссудо-сберегательной ассоциации: [ 5 ]

- Как правило, это учреждение жилищного финансирования, находящееся в местной собственности и частное управление.

- Он получает сбережения частных лиц и использует эти средства для выдачи долгосрочных амортизированных кредитов покупателям жилья.

- Он выдает кредиты на строительство, покупку, ремонт или рефинансирование домов.

- Это зарегистрировано на уровне штата или на федеральном уровне.

Коммерческие банки

[ редактировать ]В связи с изменениями в банковском законодательстве и политике коммерческие банки становятся все более активными в сфере ипотечного финансирования. При приобретении ипотечных кредитов на недвижимость эти учреждения следуют двум основным практикам: [ 5 ]

- Некоторые банки имеют активные и хорошо организованные отделы, основной функцией которых является активная конкуренция за кредиты на недвижимость. В районах, где отсутствуют специализированные финансовые учреждения, занимающиеся недвижимостью, эти банки становятся источником ипотечных кредитов для жилья и ферм.

- Банки приобретают ипотечные кредиты, просто покупая их у ипотечных банкиров или дилеров.

Кроме того, дилерские сервисные компании, которые первоначально использовались для получения автокредитов для постоянных кредиторов, таких как коммерческие банки, хотели расширить свою деятельность за пределы своего региона. Однако в последние годы такие компании сосредоточились на получении кредитов на передвижные дома в больших объемах как для коммерческих банков, так и для ссудо-сберегательных ассоциаций. Сервисные компании получают эти кредиты от розничных дилеров, как правило, на безвозвратной основе. Почти все соглашения с банком или обслуживающей компанией содержат полис кредитного страхования, который защищает кредитора в случае невыполнения обязательств потребителем. [ 5 ]

Сберегательные кассы

[ редактировать ]Эти депозитные финансовые учреждения зарегистрированы на федеральном уровне и в основном принимают потребительские депозиты и выдают ипотечные кредиты. [ 5 ]

Ипотечные банкиры и брокеры

[ редактировать ]Ипотечные банкиры — это компании или частные лица, которые выдают ипотечные кредиты, продают их другим инвесторам, обслуживают ежемесячные платежи и могут выступать в качестве агентов по распределению средств для уплаты налогов и страхования.

Ипотечные брокеры предоставляют покупателям жилья кредиты из различных источников кредита. Их доход поступает от кредитора, выдающего кредит, как и в любом другом банке. Поскольку они могут обращаться к различным кредиторам, они могут делать покупки от имени заемщика и добиваться наилучших доступных условий. Несмотря на законодательство, которое могло бы благоприятствовать крупным банкам, ипотечные банкиры и брокеры поддерживают конкурентоспособность рынка, поэтому крупнейшим кредиторам приходится продолжать конкурировать по ценам и услугам. По словам Дона Бёрнетта из Brightgreen Homeloans в Порт-Ориндже, Флорида, «ипотечный банкир и брокерский канал жизненно важны для поддержания конкурентного баланса в ипотечной отрасли. Без него крупнейшие кредиторы смогут неправомерно влиять на ставки и ценообразование, потенциально нанося ущерб Конкуренция заставляет каждую организацию в этой отрасли постоянно улучшать свою деятельность, и в этом случае потребитель становится победителем». [ 5 ]

Компании по страхованию жизни

[ редактировать ]Компании по страхованию жизни являются еще одним источником финансовой помощи. Эти компании кредитуют недвижимость как одну из форм инвестиций и время от времени корректируют свои портфели с учетом меняющихся экономических условий. Лица, желающие получить кредит от страховой компании, могут иметь дело напрямую с местным филиалом или с местным брокером по недвижимости, который выступает в качестве корреспондента по кредиту для одной или нескольких страховых компаний. [ 5 ]

Кредитные союзы

[ редактировать ]Эти кооперативные финансовые учреждения организованы людьми, которых объединяют общие узы, например сотрудниками компании, профсоюза или религиозной группы. Некоторые кредитные союзы предлагают ипотечные кредиты в дополнение к другим финансовым услугам. [ 5 ]

Агентства, поддерживаемые федеральным правительством

[ редактировать ]При определенных условиях и ограничениях средств Управление по делам ветеранов (VA) предоставляет прямые кредиты кредитоспособным ветеранам в районах с дефицитом жилищных кредитов, определенных администратором VA. Такими районами, как правило, являются сельские и небольшие города и поселки, расположенные недалеко от мегаполисов или пригородных районов крупных городов, — районы, где кредиты GI от частных учреждений недоступны.

Упомянутые здесь агентства, поддерживаемые федеральным правительством, не включают в себя так называемых кредиторов второго уровня, которые выходят на сцену после того, как ипотека будет согласована между кредитным учреждением и индивидуальным покупателем жилья. [ 5 ]

Инвестиционные трасты недвижимости

[ редактировать ]инвестиционные фонды недвижимости ( REIT ), которые возникли, когда 1 января 1961 года вступил в силу Закон об инвестиционных фондах недвижимости Доступны . REIT, как и ссудо-сберегательные ассоциации, занимаются кредитованием недвижимости и могут обслуживать и обслуживают национальный рынок недвижимости, хотя в их деятельности произошла некоторая специализация. [ 5 ]

В Соединенных Штатах REIT обычно платят небольшой федеральный подоходный налог или вообще не платят его вообще , но на них распространяется ряд специальных требований, изложенных в Налоговом кодексе , одним из которых является требование ежегодно распределять не менее 90% своего налогооблагаемого дохода в форме дивидендов акционерам.

Другие источники

[ редактировать ]Индивидуальные инвесторы представляют собой довольно крупный, но несколько сокращающийся источник денег для ипотечных кредитов. Опытные наблюдатели утверждают, что эти кредиторы предпочитают краткосрочные обязательства и обычно ограничивают свои кредиты до суммы менее двух третей стоимости жилой недвижимости. Аналогично, строительные подрядчики иногда принимают вторую ипотеку в качестве частичной оплаты стоимости строительства дома, если покупатель не может увеличить общую сумму первоначального взноса сверх предложенной первой суммы ипотеки. [ 5 ]

Кроме того, покупатели жилья или строители могут сэкономить свои деньги, используя FSBO , чтобы не платить дополнительные сборы.

Распространенные заблуждения

[ редактировать ]Исследование 2022 года, опубликованное тремя профессорами Калифорнийского университета, показало, что люди в Соединенных Штатах в целом неправильно понимают роль, которую предложение играет в противодействии ценам на жилье. Хотя большинство арендаторов и домовладельцев смогли предсказать эффект увеличения предложения на рынке других товаров, исследователи обнаружили, что только 30–40 процентов обеих групп смогли правильно предсказать эффект нового предложения применительно к рынку домов. Было обнаружено, что большинство как арендаторов, так и домовладельцев предпочитают более низкую арендную плату и цены на жилье в своем городе, но изо всех сил пытаются связать этот предпочтительный политический результат с решениями со стороны предложения, за которые отстаивают экономисты. Было обнаружено, что «скептицизм предложения», как это явление было названо в исследовании, предсказывает сопротивление строительству нового жилья , а также сопротивление политике на уровне штата, которая уменьшает местные барьеры, такие как запретительное зонирование . [ 6 ] [ 7 ] [ 8 ]

Политическая экономия недвижимости

[ редактировать ]Недвижимость предлагает интересные перспективы для понимания некоторых факторов социальной мобильности и принятия экономических решений, как на макро-, так и на микроуровне. Это оказало глубокое влияние не только на политику правительства, но и на содержательные дискуссии и выбор людей, желающих стать домовладельцами. В последние годы либерализация ипотечных рынков и сложные финансовые операции с использованием ипотеки в качестве залога (см. «Ипотечные ценные бумаги ») привели к расширению мировой экономики. (См. Финансиализация )

Схема жилья и голосования

[ редактировать ]Корпус и левое/правое расщепление

[ редактировать ]В то время как популярная культура склонна связывать владение жильем с правым голосованием, исследования, проведенные по всей Европе, как правило, показывают неоднозначные результаты. В Швеции домовладельцы, принадлежащие к левым социальным классам, чаще называют себя правыми. [ 9 ] Во Франции избиратели среднего класса в три раза чаще голосовали за Николя Саркози на президентских выборах во Франции в 2012 году , но результаты показали незначительные различия между домовладельцами и арендаторами среди избирателей из низшего и высшего класса. [ 10 ] В Германии домовладельцы чаще голосовали за консервативные партии, когда цены на жилье росли. [ 11 ] В Великобритании исследования Закона о жилищном строительстве 1980 года и всеобщих выборов в Соединенном Королевстве 1983 года, как правило, показывают, что, хотя покупка муниципальных домов была связана с уменьшением вероятности голосования за Лейбористскую партию (Великобритания) , в основном за Альянс (левоцентристскую партию) ), что привлекло бежавших избирателей. [ 12 ] Исследования в Великобритании и Германии также выявили связь между владением жильем и переориентацией моделей голосования в сторону левоцентристских партий. В соответствии с результатами всеобщих выборов 1983 года, более позднее исследование показало, что в рамках более широкого процесса «джентрификации» избирательных интересов лейбористов британские домовладельцы имеют тенденцию отклоняться от Консервативной партии (Великобритания) в сторону партии, которая примиряет экономические интересы и левые идеалы. [ 13 ] В Германии одно исследование также указало на аналогичный эффект «обуржуазивания» голосов СДПГ . [ 11 ]

Что касается предпочтений в отношении политических предложений, некоторые исследования, проведенные в Великобритании, имеют тенденцию демонстрировать, что, поскольку дома представляют собой основной капитал , правые домовладельцы, которые видят рост стоимости своей собственности, как правило, менее благосклонны к политике перераспределения и программам социального страхования. По мере роста стоимости их собственности избиратели-консерваторы склонны в большей степени рассматривать дома как форму самообеспеченного страхования, что снижает стимулы для поддержки таких программ. Эти политические предпочтения, вероятно, будут присутствовать в большей степени, когда речь идет о долгосрочном социальном страховании и программах перераспределения, таких как пенсии, из-за фиксированного характера домов. [ 14 ] (См. ниже «Компромисс между социальной политикой и владением жильем»).

Жилье и популизм

[ редактировать ]Недавно несколько исследований, проведенных в ряде европейских стран, попытались определить влияние жилья на результаты выборов правых популистов. Хотя политические спектры и рынки жилья различаются в зависимости от страны, исследования подчеркивают некоторые межнациональные тенденции.

Исследования взаимосвязи между изменением цен на жилье и популистскими результатами выборов показали, что избиратели, живущие в районах, где цены на жилье выросли меньше всего, были более склонны голосовать за правые популистские партии. Одно из объяснений может заключаться в том, что, поскольку карта жилья создала победителей (владеющих в динамичных районах) и проигравших (владеющих менее благополучными районами), те, у кого наблюдалось относительное снижение стоимости своих домов, как правило, чувствовали себя обделенными. Они являются важным компонентом формирования благосостояния домохозяйств и поэтому были склонны отдавать предпочтение популистским политическим партиям, которые бросали вызов статус-кво, который не приносил им пользы. [ 15 ] В Великобритании некоторые подчеркивают корреляцию между относительной дефляцией цен на жилье и повышенной вероятностью голосования за Брексит . те, кто видел рост цен на свое жилье, как правило, голосовали за других кандидатов, кроме Марин Ле Пен Исследования во Франции показывают, что на президентских выборах во Франции в 2017 году . [ 15 ] В странах Северной Европы исследования, как правило, приходят к аналогичным выводам: данные показывают обратную зависимость между ростом цен на жилье и поддержкой правых популистских партий. Жители «забытых» районов (где цены на жилье упали на 15%), как правило, голосовали за Датскую народную партию на 10% чаще , чем в «процветающих» районах (где цены на жилье выросли на 100%). [ 16 ] В Германии исследования показывают, что баллы АдГ выше в тех регионах, где цены на жилье выросли не так сильно, как средний уровень. [ 11 ] Недавняя работа Джулии Кейге и Томаса Пикетти, кажется, подтверждает существование факторов, определяющих процветание территорий при голосовании за правые популистские партии. Описывая голосование Национального объединения как «голосование за мало-средний доступ к домовладению», они утверждают, что владение жильем в городах и деревнях встречается в два раза чаще, чем в городах. [ 17 ] (первые обычно считаются менее благополучными районами), для некоторых представляют собой признак восходящей социальной мобильности в сторону ни богатых, ни обездоленных классов и которые не чувствуют себя представленными традиционными правыми политическими партиями, которые, по их мнению, представляют более любимое население, или левыми политическими партиями, которые, по их мнению, представляют менее достойный класс и не поддерживают их усилия. [ 18 ] Такой анализ, в сочетании с предыдущими презентациями о колебаниях цен на жилье, указывает на то, что результаты выборов правых популистов, по крайней мере частично, обусловлены геосоциальными факторами, поскольку люди из низшего среднего класса, живущие в менее населенных районах, не чувствуют поддержки традиционных политические партии и боятся социальной деградации. [ 19 ]

Споры вокруг конфликтов между поколениями

[ редактировать ]По всей Европе дебаты вокруг неравенства поколений стали темой нескольких новостных агентств. Что касается неравенства собственности в Европе, данные указывают на положительную связь между возрастом и владением жильем. В Англии люди старше 65 лет владели 35,8% всех домов в 2022 году, тогда как в 2021 году они составляли лишь 18,6% населения. [ 20 ] В Германии 50,4% людей в возрасте 60–69 лет владели своими домами, в то время как только 18,4% людей в возрасте 20–29 лет владели ими. [ 21 ] Поскольку у пожилых людей, как правило, больше времени для накопления богатства, ученые подчеркивают, что это неравенство шире, чем десятилетия назад. Исследования показывают, что такое неравенство существует из-за значительного увеличения цен на жилье по отношению к годовому доходу, также известному как соотношение богатства к доходу. (См. ниже соотношение богатства к доходу.) Данные, собранные Банком Англии, показывают, что в 1982 году стоимость дома в среднем составляла всего лишь в 4,16 раза годовой доход среднего британца, но сейчас она выросла до 8,68 раз больше годового дохода. доход в 2023 году. [ 22 ] В нескольких европейских странах в 1990-х годах были приняты различные государственные меры, направленные на поощрение домовладения. В Великобритании в 1980-х годах премьер-министр Тэтчер приняла «схему права покупки», согласно которой 3 миллиона муниципальных домов были проданы по цене на 30–70% ниже рыночных цен. [ 23 ] Во Франции либеральная жилищная политика получила распространение в 1970-х годах, что способствовало развитию жилых пригородов. [ 24 ] Тем не менее, некоторые также уточнили, в какой степени страны единообразно стимулировали домовладение в этот период. Исследования стран Северной Европы выявили разницу в жилищных моделях, продвигаемых государственной политикой, утверждая, что, хотя Норвегия это не так заметно поощряет кооперативную и частную собственность, в Дании , где, например, институционализировалась некоммерческая аренда. [ 25 ]

Учёные также отмечают, что нагрузка на накопление капитала, вызванная Второй мировой войной и послевоенной интервенционистской и перераспределительной политикой, помогла работникам – то есть тем, кто зарабатывает большую часть своего дохода трудом, – получать большую долю национального дохода. , [ 26 ] что приводит к расширению возможностей стать домовладельцами. Такие теории склонны склоняться к идее о том, что неравенство в сфере домовладения между поколениями является скорее продуктом классового неравенства, чем неравенства между поколениями как такового, поскольку молодые люди испытывают трудности в большей степени не потому, что пожилые люди «накопили» рынок жилья, а потому, что капитал класс, который формируется не по возрасту, а скорее за счет внутрисемейных перемещений и накопления богатства, с конца 1970-х годов эксплуатировал рабочий класс в большей степени. [ 27 ] В соответствии с этим аргументом некоторые подчеркивают важность учета неравенства в уровне жилищного благосостояния внутри поколений; Исследования, проведенные в Великобритании, показали, что такое неравенство в жилищном благосостоянии домохозяйств является наиболее важным среди поколения бэби-бумеров, что указывает на ограничения теорий разделения между поколениями. [ 28 ]

В то время как несколько новостных агентств освещают растущий конфликт поколений вокруг владения жильем, некоторые исследования утверждают, что, если с объективной точки зрения миллениалы признали, что бэби-бумеры жили лучше, реляционный анализ показал, что они не обижались на старшее поколение за их ситуацию. а скорее правительство за оторванную от реальности политику. Что касается бэби-бумеров, они, как правило, возмущались сочувствием к молодому поколению, признавая, что они сталкиваются с более серьезными препятствиями на пути к владению жильем. [ 29 ] Аналогичным образом, исследования показывают, что, если вероятность того, что жилье станет личной проблемой, значительно снижается с возрастом, тенденция рассматривать его как проблему всей страны, т. е. как вопрос государственной политики, остается одинаковой для разных поколений, что, как правило, подтверждает значимость солидарность между поколениями, а не конфликт между поколениями.

Парадигмы политики социального обеспечения в отношении экономики недвижимости

[ редактировать ]Многие государственные политики в государствах социального обеспечения рассматривают дома как активы – способ для семей застраховать свои риски от возможного выхода на пенсию и иметь безопасную форму сбережений, альтернативную другим пенсиям. Начиная с 1980-х годов, правительства этих стран часто фокусировались на том, чтобы сделать рынок жилья более ликвидным путем расширения доступа к финансированию домов. [ 30 ] Боле и Сибрук утверждают, что существует три парадигмы жилищного строительства: [ 31 ]

- Социальные права. Все граждане заслуживают справедливого жилья. Государство обязано предоставить обществу возможность владеть жильем путем вмешательства в рынок. (например, контроль за арендной платой , законодательство о землевладении, жилищные пособия, государственное/кооперативное жилищное обеспечение, управление жильем государственными или некоммерческими корпорациями и т. д.) Примером, который предлагают ученые, является послевоенная жилищная политика Скандинавии. Швеция считала, что все граждане должны иметь справедливый доступ к рынку жилья и что государство должно играть активную роль в формировании этого рынка. [ 32 ]

- Актив. Дома представляют собой отдельные объекты недвижимости, и рынки работают в условиях колебаний спроса/предложения, предоставляя возможности. Необходим для «благосостояния, основанного на активах». Кроме того, он служит залогом долга, который, в свою очередь, служит источником инвестиций. ( См. неолиберальный капитализм ). Пенсии часто дополняют финансовые продукты, связанные с жильем. Правительственные программы будут включать приватизацию домовладения, дерегулирование ипотечных рынков, установление кредитных рейтингов , фискальную и налоговую политику, ориентированную на домовладение, а также гарантии центральных банков по стабилизации рынков ипотечных облигаций. [ 33 ]

- Имущество. Семейные дома передаются молодому поколению: законы о наследстве, семейные налоговые льготы и субсидии. Семья рассматривается как стабилизирующая сила, объединяющая политические и экономические предпочтения, и, таким образом, наследие часто рассматривается с сильным консервативным подтекстом.

Есть яркие примеры того, как эти три парадигмы послужили основой для структурных изменений, в которых жилищная политика штатов развивалась на основе экономических изменений. В Ирландии рынок жилья 1980-х годов отражал рынок жилья, основанный на наследстве, но с тех пор неолиберальная политика привела к сокращению программ социального жилья и увеличению строительства частного жилья. Жилищное финансирование стало еще сильнее после вступления в ЕС, и банки начали кредитовать под залог активов. К 2016 году ирландские домохозяйства были четвертыми по размеру задолженности в ЕС и пятыми по размеру задолженности по ипотеке: [ 34 ] После финансового кризиса 2008 года Ирландия пострадала от « Тройки» , в результате чего внутренние законы Ирландии подрывают социальную политику в пользу ее финансового здоровья. Законопроект о реформе законодательства о земле и передаче собственности 2013 года позволил кредиторам вернуть права собственности на дома у заемщиков – действие, направленное на защиту финансового сектора, а не на проведение последовательной жилищной политики. Уровень вакантного жилья в Ирландии вырос до 12,8%, оставив позади города-призраки. В конечном итоге, более богатые домохозяйства в Ирландии передают свои дома детям, в то время как семьи с низкими доходами лишены права когда-либо владеть недвижимостью – наблюдая, как парадигма Ирландии переходит от актива к достоянию. [ 35 ]

В Дании сохранение налоговых льгот по ипотечным долгам привело к тому, что датские потребители стали одними из самых задолженных людей в мире: в среднем 250% долга на душу населения по отношению к личному доходу. Дания использовала систему обеспеченных облигаций на основе ипотечных кредитов в качестве формы «приватизированной денежно-кредитной политики». В 1986 году пузырь на рынке жилья лопнул, что привело к тому, что коалиционное правительство сократило вычет процентов по ипотечным кредитам из налогов. После реформы системы ипотечного финансирования в 1989 году (в соответствии со Второй банковской директивой ЕС) и либерализации политики социал-демократического правительства в 1990 году по ипотечным продуктам, кредитный рынок и доступные кредиты на жилье пережили бум. В 2000-х годах между элитами и массами начали проявляться трещины: реформы 2007 года позволили датским банкам более агрессивно выйти на ипотечный рынок, в то время как интерес иностранных инвестиций на датских рынках ипотечных облигаций увеличился. (Увеличение финансиализации, продолжающийся путь к жилищной политике как к активу). Продолжающаяся маркетизация жилья привела к тому, что стоимость некоторых квартир в Копенгагене утроилась за пять лет. [ 36 ]

В Венгрию приток иностранного капитала начался во время ее вступления в ЕС, и венгерским банкам было предложено расширить доступ к кредитованию и снизить стоимость заимствований, создавая рискованный рынок жилья. Когда в 2008 году лопнул пузырь на рынке жилья, социалистическая администрация Гордона Байнаи (2009-2010) сосредоточила внимание на сокращении государственного долга и дефицита, а не на частной стороне (население, имеющее чрезмерную задолженность). Правительство Орбана взяло за основу эту политику: оно направило свои атаки на иностранные банки и кредиторы как на хищников, объясняющих, почему Венгрия переживает экономический спад; правительство ввело специальные налоги на банки, страховые компании и финансовый сектор. Оно пыталось облегчить бремя домохозяйств по кредитам в иностранной валюте, позволяя заемщикам платить в венгерских форинтах (валюте) по льготной ставке, если они могли погасить свои кредиты одной единовременной суммой. Кредиторы были вынуждены компенсировать заемщикам несоответствие между обменным курсом, который они использовали для погашения кредита, и рыночным обменным курсом. Однако это еще больше оттолкнуло часть общества с низкими доходами; сокращение субсидий на жилье для этих групп сделало бездомность даже преступлением. Ультраконсервативная политика переложила стоимость жилья на банки, а не на налогоплательщиков, в то время как проблемы с жильем в Венгрии, а также проблемы с сыростью, гнилью, отсутствием ванных комнат и перенаселенностью являются одними из самых серьезных в Центральной и Восточной Европе. [ 37 ]

Неолиберальная политика правительств и рост уровня ипотечного долга

[ редактировать ]Популярный академический дискурс вокруг финансиализации недвижимости заключается в том, что ликвидность и развитие кредитования стимулируют экономический рост. Дерегулирование и либерализация – это способы, которыми финансовые регуляторы намеревались обеспечить рост рынков – за счет более широкого использования недвижимости в качестве залога для других финансовых продуктов. [ 38 ] Такие решения привели к созданию сложных финансовых операций, которые в конечном итоге привели к продолжающейся неолиберальной политике правительства по открытию рынков жилья для финансиализации.

Научные дебаты вокруг причин роста уровня ипотечных долгов касаются их ориентации на предложение или спрос на рынке жилья. Недавние ученые, изучающие спрос, объясняют, что потребители, покупающие и владеющие домами, стремятся получить ипотечное кредитование для завершения своих покупок, что в конечном итоге приводит к увеличению цен на жилье. Шварц утверждает, что рынков в дерегулирование ипотечных 1980-х годах увеличило потенциальный кредит, что привело к увеличению спроса на недвижимость и росту цен. [ 38 ] Кроме того, Джонстон и Риган показали, что повышение заработной платы привело к тому, что у домохозяйств появилось больше ликвидности для финансирования недвижимости, что привело к увеличению спроса на дома и, следовательно, к еще большему увеличению ипотечного кредитования. [ 39 ] Эта сторона академических дебатов представляет собой аргумент, направленный на то, чтобы использовать возросший с годами спрос на жилье в качестве основной причины роста уровня ипотечного долга во всем мире.

С другой стороны, Андерсон и Курцер утверждали, что движущие силы предложения жилья привели к росту уровня ипотеки и задолженности домохозяйств, одновременно взаимодействуя с уровнем спроса на жилье. Они изучили Нидерланды , Данию и Швецию – три страны с самым высоким уровнем непогашенной ипотечной задолженности по сравнению с их располагаемым доходом и самым высоким уровнем ипотечной задолженности как части их ВВП . [ 40 ] Таким образом, в исследовании показано, что три страны оседлали волны политической политики, которая была сформирована вокруг желания правых/правоцентристских правительств в 1990-х годах стимулировать домовладение и сократить расходы на социальное жилье и построить общество самодостаточного жилья. -владельцы. [ 41 ] Однако, когда к власти пришли более левые правительства, они не изменили эту политику. Вместо этого они ввели дальнейшее дерегулирование ипотечных рынков, чтобы позволить большему количеству потребителей из рабочего класса стать домовладельцами.

В результате продолжающаяся неолиберальная политика в отношении ипотечных рынков в этих трех странах привела к росту банковской власти. В датских банках годовые темпы роста кредитования превысили 50% в период с 2003 по 2007 год, в то время как в Нидерландах голландский рынок секьюритизированных активов (в данном случае ценных бумаг, обеспеченных ипотекой) стал вторым по величине в Европе после Великобритании в 2008 году. В Швеции облигации со шведским покрытием (ценные бумаги, обычно обеспеченные ипотечными кредитами) в 2014 году составляли 55% ВВП, что более чем вдвое превышало объем шведских государственных облигаций. [ 42 ] Подводя итог, ученые утверждают, что ипотечные рынки Нидерландов, Дании и Швеции были либерализованы, чтобы стимулировать финансовые инновации и способствовать развитию домовладения. Тем не менее, жилищное строительство оставалось в стагнации, что привело к неэластичности предложения жилья. Правительственные чиновники и регулирующие органы либерализовали ипотечный рынок, используя кредитные и финансовые продукты, такие как специальные пакеты ипотечных кредитов и налоговые льготы для потребителей, чтобы обойти эту проблему. Поскольку во всех трех странах очень высокие налоговые ставки, налоговые льготы, предлагаемые налоговыми льготами от ипотечных кредитов, казались еще более прибыльными, увеличивая спрос. В то же время предложение жилья продолжало оставаться неэластичным. Андерсон и Курцер приходят к выводу, что это привело к критическому воздействию глобального финансового кризиса 2008 года, когда рынки жилья рухнули под рушащимися ногами сложных финансовых продуктов, обеспеченных ипотекой. [ 43 ]

В конечном счете, дебаты вокруг растущего уровня ипотечного долга во всем мире сосредотачиваются вокруг финансиализации и политической повестки дня домовладения. Существуют прочные связи с правительственными программами, которые отражают политическую идеологию домовладения и экономические инструменты для достижения этих средств. В случае Нидерландов, Швеции и Дании Андерсон и Курцер показали, что правоцентристские правительства начали увеличивать домовладение, чтобы сократить расходы на социальное жилье и уменьшить зависимость от социальной политики. Интересно, что последовавшее за ним левоцентристское правительство также использовало аналогичные инструменты неолиберальной жилищной политики, чтобы позволить гражданам рабочего класса владеть жильем.

Компромисс между социальной политикой и владением жильем

[ редактировать ]Академические дебаты окружают природу компромисса между социальным обеспечением и владением жильем. В 1980-х годах Джим Кемени заявил, что политика домовладения и социального обеспечения находится в обратной зависимости. Во-первых, Кемени утверждал, что граждане, живущие в стране со скудными пенсиями и/или отсутствием государственной поддержки политики общественного благосостояния, будут склонны делать частные вклады на более ранних этапах своей жизни к выходу на пенсию – часто в форме жилья. Домовладельцы будут чувствовать, что их дом является ценным активом, который защитит их от рисков возможного выхода на пенсию и старения. Таким образом, они будут чувствовать себя менее склонными полагаться на государственную политику общественного благосостояния или поддерживать ее. Политика правительства в области социального обеспечения еще больше подорвет стоимость домов, поскольку общественная поддержка содержания социального жилья в конечном итоге приведет к снижению стоимости домов. Кемени продемонстрировал эти результаты на основе своего анализа восьми стран ОЭСР , включая Швецию, Нидерланды, Великобританию, США, Канаду, Австралию и другие. Примерно двадцать лет спустя Фрэнк Каслс, профессор политологии Австралийского национального университета, провел более глубокое исследование тезиса Кемени и убедительно подтвердил его точку зрения. Каслс скорректировал тезис Кемени, чтобы показать, что «действительно большой компромисс» был между домовладением и пенсии вместо государства всеобщего благосостояния. [ 44 ]

Основной аргумент Кемени представлен в его работе:

«Мой общий аргумент заключался в том, что высокий уровень домовладения повлиял на общество через различные формы приватизации, влияя на городскую форму, общественный транспорт, образ жизни, гендерные роли, системы благосостояния и социального обеспечения, а также на другие аспекты социальной структуры. Я утверждал, что подавляющий акцент на домовладении создал образ жизни, основанный на отдельно стоящем жилье, приватизации городского транспорта и, как следствие, «одном доме» (и все чаще «одном человеке») владении автомобилем, традиционном гендерном разделении труда. основанный на женском домохозяйстве и работающем полный рабочий день мужчине, а также на сильном сопротивлении государственным расходам, что привело к необходимости высоких налогов, необходимых для финансирования качественного всеобщего социального обеспечения». [ 45 ]

В 2020 году Гунтен и Коль вернулись к диссертации Кемени. Они представили другую сторону академического исследования, представив в обновленном исследовании, что эта обратная связь между социальным благосостоянием и владением жильем сводится к тому, что они назвали «эффектом двойного храповика». Хубер и Стивенс утверждали, что политические издержки остановки социальной политики могут быть разрушительными, и, таким образом, социальная политика более устойчива к противодействию. [ 46 ] Гунтен и Коль отвечают взаимностью на этот аргумент в пользу домовладения – домовладение также используется для получения политической поддержки из-за его популярности среди граждан – и, таким образом, разрушительные политические издержки от лишения преимуществ государственной политики, благоприятствующей домовладению (например, в форме налоговых льгот) . , субсидии и т. д.) приводят к устойчивости к оппозиции. Эта неэластичность как социальной политики, так и домовладения привела к тому, что высокие затраты, связанные с сокращением любой из политик, привели к тому, что они стали более чувствительными к повышательным факторам, а не к нисходящим эффектам. [ 47 ] Правительства обошли проблему перегрузки проблем социальной политики на домовладельцев, используя кредитные рынки – прибегая к инфляции в 70-х, государственному долгу в 80-х и частному долгу в 2000-х. Гунтен и Коля назвали это гипотезой времени покупки и в дальнейшем будут подкреплены их гипотезой предложения капитала, согласно которой объем доступного капитала увеличится из-за дерегулирования международного финансового рынка с 1970-х годов и роста частного пенсионного фонда. активов, что приводит к избытку доступного капитала. В заключение Гунтен и Коль представляют случай, когда обратная связь между домовладением и социальной политикой существовала в 80-е годы, но изменилась в сторону двойного храпового эффекта одновременной восходящей конвергенции. Более того, они заявляют, что если компромисс в долгосрочной перспективе все еще сохраняется, корректирующие затраты на домовладение и пенсии в конечном итоге скорректируются сами собой в долгосрочной перспективе, когда объем капитала начнет сокращаться и кредитный рынок иссякнет. [ 48 ]

См. также

[ редактировать ]- Доступное жилье

- Доступность жилья в Соединенном Королевстве

- Австралийский рынок недвижимости

- Эффективный валовой доход

- Инвестиционный рейтинг недвижимости

- Налог на стоимость земли

- Тенденции в сфере недвижимости

- Бизнес в сфере недвижимости

- Развитие недвижимости

- Пузырь недвижимости

- Жилищный пузырь в США 2000-х годов

- Налог на солнечный свет

Примечания

[ редактировать ]- ^ «Чрезмерные инвестиции в жилую недвижимость: анализ влияния на разных уровнях экономической диверсификации» . Академический профиль Гейла .

- ↑ О Национальной ассоциации домостроителей. Архивировано 22 сентября 2010 г. в Wayback Machine , по состоянию на 16 сентября 2010 г.

- ^ Домашняя страница Ассоциация жилищной индустрии

- ^ Дэн, Юнхэн; Жирарден, Эрик; Жуайе, Розелин (2018). «Основы и волатильность цен на недвижимость в Китае: стратегия последовательного моделирования» (PDF) . Экономический обзор Китая . 48 : 205–222. дои : 10.1016/j.chieco.2016.10.011 .

- ^ Перейти обратно: а б с д и ж г час я дж к Мишлер, Лон; Коул, Роберт Э. (1995). Управление потребительским и деловым кредитом . Хоумвуд: Ирвин. стр. 123–128. ISBN 978-0-256-13948-8 .

- ^ Налл, Клейтон; Эльмендорф, Кристофер; Оклобдия, Стэн (15 ноября 2022 г.). «Народная экономика и устойчивость политической оппозиции новому жилью» . дои : 10.2139/ssrn.4266459 . ССНН 4266459 .

{{cite journal}}: Для цитирования журнала требуется|journal=( помощь ) - ^ Левитц, Эрик (04 августа 2023 г.). «Рост арендной платы замедляется (там, где построено жилье)» . Интеллигент . Проверено 4 августа 2023 г.

- ^ Казис, Ной (июль 2023 г.). «Уроки реформ землепользования: результаты жилищного строительства и изменения в законодательстве» (PDF) . Городской пейзаж . 25 (2): 93–105 – через Управление разработки политики и исследований (PD&R) Министерства жилищного строительства и городского развития США.

[В] его сборник не вошли голоса «скептиков предложения», которые считают, что увеличение предложения мало что сделает для улучшения общей доступности жилья, а может даже навредить (Been, Ellen and O'Regan, 2019). Такие точки зрения остаются довольно популярными среди широкой общественности и среди небольшого и сокращающегося числа ученых (Nall, Elmendorf and Oklobdzija, 2022). Однако этот «скептицизм в области предложения» не подкреплен весомыми доказательствами.

- ^ (Дэвидссон, 2018)

- ^ (ИФОП, 2012)

- ^ Перейти обратно: а б с (Бекманн, Фульда и Коль, 2020 г.)

- ^ (Уильямс, Сьюэл и шпагат, 1987)

- ^ (Хадзиабдич и Коль, 2022)

- ^ (Анселл, 2014)

- ^ Перейти обратно: а б (Адлер и Анселл, 2020 г.)

- ^ (Анселл и др., 2022)

- ^ (Пикетти и Кейдж, 2023, стр. 134)

- ^ (Пикетти и Кейдже, 2023, стр. 593)

- ^ («Основной движущей силой голосования Марин Ле Пен является страх понижения рейтинга», 2015)

- ^ (Англия: домовладельцы по возрасту 2022 г., без даты)

- ^ (Жизненные ситуации по возрастным группам, Германия, 2023 г., без даты)

- ^ (Фрэнк, 2022)

- ^ (Бугея, 2011)

- ^ (Бурдье и Кристин, 1990)

- ^ (Руонаваара, 2008)

- ^ (Миланович, 2014)

- ^ (Кристоферс, 2018)

- ^ (Сирл и МакКоллум, 2014)

- ^ (Хулачан и Макки, 2019)

- ^ (Боле и Сибрук 2020, 413)

- ^ (Боле и Сибрук 2020, 414–16)

- ^ (Бенгтссон 2001, 264–65)

- ^ (Райзенбихлер, 2020)

- ^ (Банк Ирландии, 2016 г.)

- ^ (Боле и Сибрук 2020, 418–19)

- ^ (Боле и Сибрук 2020, 420–23)

- ^ (Боле и Сибрук 2020, 423–27)

- ^ Перейти обратно: а б (Шварц, 2009 г.)

- ^ (Джонстон и Риган, 2017)

- ^ (Андерсон и Курцер 2020, 367)

- ^ (Рональд 2008)

- ^ (Андерсон и Курцер 2020, 379–80)

- ^ (Андерсон и Курцер 2020, 380–82)

- ^ (Кемени, 2005) / (Замки, 1998) / (Ван Гунтен и Коль, 2020, 438)

- ^ (Кемени 2005, 60)

- ^ (Хубер и Стивенс 2001; Пирсон 2011)

- ^ (Хубер и Стивенс 2001, 443)

- ^ (Ван Гунтен и Коль, 2020)

Ссылки

[ редактировать ]- Дэвидссон, С. (2018). Лево-правая ориентация, домовладение и классовое положение в Швеции. Скандинавские политические исследования, 41 (4), стр. 309–331. дои: https://doi.org/10.1111/1467-9477.12131 .

- Бонневаль Л. и Фурке Ж. (2012). Франция собственников, голосует направо? [онлайн] Доступно по адресу: https://www.ifop.com/publication/france-des-proprietaires-vote/# .

- Бекманн П., Фульда Б. и Коль С. (2020). Жилье и голосование в Германии: многоуровневые доказательства связи между ценами на жилье, сроком владения жильем и результатами партий, 1980–2017 гг. Дискуссионный документ MPIfG. [онлайн] Доступно по адресу: https://ideas.repec.org/p/zbw/mpifgd/206.html [Проверено 19 ноября 2023 г.].

- Уильямс, Нью-Джерси, Сьюэл, Дж.Б. и Шпагат, FE (1987). Продажи муниципальных домов и электорат: поведение при голосовании и идеологические последствия. Жилищные исследования, 2 (4), стр. 274–282. дои: https://doi.org/10.1080/02673038708720607 .

- ХАДЗИАБДИЧ С. и КОЛЬ С. (2021). Левая правая? Ползучее обуржуазивание социал-демократии через домовладение. Европейский журнал политических исследований. дои: https://doi.org/10.1111/1475-6765.12479 .

- АНСЕЛЛ, Б. (2014). Политическая экономия собственности: рынки жилья и государство всеобщего благосостояния. Американский обзор политической науки, 108 (2), стр. 383–402.

- Адлер Д. и Анселл Б. (2019). Жилье и популизм. Западноевропейская политика, 43 (2), стр. 344–365. дои: https://doi.org/10.1080/01402382.2019.1615322 .

- Анселл Б., Хьёрт Ф., Нируп Дж. и Ларсен М.В. (2021). Прикрытие популистов? Цены на жилье и поддержка популистских партий. Журнал политики.

- Пикетти Т. и Кейдж Дж. (2023). История политического конфликта. Порог. С.134.

- Пикетти Т. и Кейдж Дж. (2023). История политического конфликта. Порог. С.593.

- Мнение. (2015). «Основной движущей силой голосования Марин Ле Пен является страх понижения рейтинга». [онлайн] Доступно по адресу: https://www.lopinion.fr/politique/le-grand-ressort-du-vote-marine-le-pen-cest-la-peur-du-declassement [Проверено 19 ноября 2023 г.]

- Статиста (2022). Возрастное распределение владельцев домов в Англии, 2022 г. [онлайн] Statista. Доступно по адресу: https://www.statista.com/statistics/321065/uk-england-home-owners-age-groups/ .

- Статистика. (2023). Условия жизни по возрастным группам, Германия, 2023 г. [онлайн] Доступно по адресу: https://www.statista.com/statistics/974222/living-situations-age-group-germany/ .

- Франк, С. (2022). Соотношение цен на жилье к доходу (США и Великобритания) — диаграмма за 73 года | Долгосрочные тенденции. [онлайн] www.longtermtrends.net. Доступно по адресу: https://www.longtermtrends.net/home-price-median-annual-income-ratio/ .

- Бугея, Ф. (2011). Неравенство в доступе к собственности и его институциональные детерминанты. Французский социологический журнал, Vol. 52(1), с. 37–69.

- Бурдье П. и Кристин Р. (1990). Строительство рынка [Административное поле и производство «жилищной политики»]. Труды социальных исследований, 81 (1), стр. 65–85. дои: https://doi.org/10.3406/arss.1990.2927 .

- Руонаваара, Х. (2008). Домовладение и жилищная политика Северных стран на «фазе сокращения расходов » .

- Миланович, Б. (2014). Возвращение «патримониального капитализма»: обзор «Капитала» Томаса Пикетти в XXI веке. Журнал экономической литературы, [онлайн] 52 (2), стр. 519–534. дои: https://doi.org/10.1257/jel.52.2.519 .

- Кристоферс, Б. (2017). Межпоколенческое неравенство? Труд, капитал и жилье на протяжении веков. Антипод, [онлайн] 50 (1), стр. 101–121. дои: https://doi.org/10.1111/anti.12339 .

- Сирл, Б.А. и МакКоллум, Д. (2014). Благосостояние, основанное на собственности, и поиск равенства поколений. Международный журнал жилищной политики, 14 (4), стр. 325–343. дои: https://doi.org/10.1080/14616718.2014.955334 .

- Хулачан Дж. и Макки К. (2018). Жилищное неравенство между поколениями: «бэби-бумеры» против «миллениалов». Городские исследования, 56 (1), стр. 210–225. дои: https://doi.org/10.1177/0042098018775363 .

- Редакторы Борн, Л.С. и Хичкок, младший, (1978) Рынки городского жилья: последние направления в исследованиях и политике , University of Toronto Press, Торонто, 1978.

- Де Леу, Франк (1971). «Спрос на жилье: обзор перекрестных данных». Обзор экономики и статистики . 53 (1): 1–10. дои : 10.2307/1925374 . JSTOR 1925374 .

- Фаллис, Г. (1985) Экономика жилищного строительства , Баттерворт, Торонто, 1985.

- Харрис, Ричард (2016). «Рост фильтрации вниз». История социальных наук . 37 (4): 515–549. дои : 10.1017/S0145553200011950 . S2CID 152079349 .

- Кейн Дж. Ф. и Куигли Дж. М. (1975) Рынки жилья и расовая дискриминация , Национальное бюро экономических исследований, Нью-Йорк.

- Кавагути, Ю. (2013), Экономика недвижимости , Сейбунся, Токио.

- Кавагути, Ю. (2001), Финансовый инжиниринг в сфере недвижимости», Сейбунся, Токио.

- Мейзел, Шерман Дж.; Бернэм, Джеймс Б.; Остин, Джон С. (1971). «Спрос на жилье: комментарий». Обзор экономики и статистики . 53 (4): 410–413. дои : 10.2307/1928748 . JSTOR 1928748 .

- Мут, Р. (1960) «Спрос на несельскохозяйственное жилье», в изд. AC Harberger, « Спрос на товары длительного пользования » , University of Chicago Press, Чикаго, 1960.

- Олсен, Эдгар О. (сентябрь 1969 г.). «Конкурентная теория рынка жилья». Американский экономический обзор . 59 (4, Часть 1): 612–22. JSTOR 1813226 .

- Полински, А. Митчелл; Эллвуд, Дэвид Т. (1979). «Эмпирическое согласование микро- и групповых оценок спроса на жилье». Обзор экономики и статистики . 61 (2): 199–205. дои : 10.2307/1924587 . JSTOR 1924587 .

- Андерсон, Карен М. и Полетт Курцер. 2020. «Политика расширения ипотечного кредитования в малых странах с координированной рыночной экономикой». Западноевропейская политика 43 (2): 366–89. https://doi.org/10.1080/01402382.2019.1596421 .

- Банк Ирландии. 2016. «Статистический выпуск, квартальная финансовая отчетность». https://www.centralbank.ie/docs/default-source/statistics/data-and-analysis/financial-accounts/gns-6-2-4-qfa-2016-q1.pdf?sfvrsn=5 .

- Бенгтссон, Бо. 2001. «Жилье как социальное право: последствия для теории государства всеобщего благосостояния». Скандинавские политические исследования 24 (4): 255–75. https://doi.org/10.1111/1467-9477.00056 .

- Боле, Дороти и Леонард Сибрук. 2020. «От актива к наследию: возрождение жилищного вопроса». Западноевропейская политика 43 (2): 412–34. https://doi.org/10.1080/01402382.2019.1663630 .

- Каслс, Фрэнк. 1998. «Действительно большой компромисс: домовладение и государство всеобщего благосостояния в Новом Свете и Старом». Акта Политика, 5–19.

- Хубер, Эвелин и Джон Д. Стивенс. 2001. Развитие и кризис государства всеобщего благосостояния: стороны и политика на глобальных рынках. Чикаго: Издательство Чикагского университета.

- Джонстон, Элисон и Эйдан Риган. 2017. «Глобальные финансы, трудовая политика и политическая экономия цен на жилье». Политика и общество 45 (3): 327–58. https://doi.org/10.1177/0032329217702102 .

- Кемени, Джим. 2005. «Действительно большой компромисс между домовладением и благосостоянием: оценка Каслсом диссертации 1980 года и реформа 25 лет спустя». Жилье, теория и общество 22 (2): 59–75. https://doi.org/10.1080/14036090510032727 .

- Пирсон, Пол. 2011. «Государство всеобщего благосостояния в очень долгосрочной перспективе». ZeSArbeitspapier.

- Райзенбихлер, Александр. 2020. «Политика количественного смягчения и стимулирования жилищного строительства со стороны Федеральной резервной системы и Европейского центрального банка, 2008–2018 годы». Западноевропейская политика 43 (2): 464–84. https://doi.org/10.1080/01402382.2019.1612160 .

- Рональд, Ричард. 2008. Идеология домовладения. Лондон: Пэлгрейв Макмиллан, Великобритания. https://doi.org/10.1057/9780230582286 .

- Шварц, Герман М. 2009. Субстандартная нация: американская мощь, глобальный капитал и жилищный пузырь. Корнеллские исследования денег. Итака (Нью-Йорк): Издательство Корнельского университета.

- Ван Гунтен, Тод и Себастьян Коль. 2020. «Инверсия «действительно большого компромисса»: домовладение и пенсии в долгосрочной перспективе». Западноевропейская политика 43 (2): 435–63. https://doi.org/10.1080/01402382.2019.1609285 .

Внешние ссылки

[ редактировать ] в этой статье Использование внешних ссылок может не соответствовать политике и рекомендациям Википедии . ( Октябрь 2016 г. ) |

- Хосе Франсиско Беллод Редондо, Университет Малаги , Обнаружение пузырей недвижимости: пример Испании : динамика испанского рынка жилья в период с 1989 по 2009 год (на испанском языке), май 2011 г.

| Базы данных органов управления : Национальные |

|---|