Альтернативные стоимость

| Часть серии о |

| Экономика |

|---|

В микроэкономической теории альтернативная стоимость выбора — это стоимость упущенной лучшей альтернативы, когда при наличии ограниченных ресурсов выбор необходимо сделать между несколькими взаимоисключающими альтернативами. Предполагая, что сделан лучший выбор, это «издержки», понесенные в результате невозможности воспользоваться выгодой , которую можно было бы получить, выбрав второй лучший доступный вариант. [1] Новый Оксфордский американский словарь определяет это как «потерю потенциальной выгоды от других альтернатив при выборе одной альтернативы». Как представление взаимосвязи между дефицитом и выбором, [2] Целью альтернативных издержек является обеспечение эффективного использования ограниченных ресурсов. [3] Он включает в себя все связанные с принятием решения издержки, как явные , так и неявные . [4] Таким образом, альтернативные издержки не ограничиваются денежными или финансовыми издержками: реальную стоимость , упущенного результата потерянного времени, удовольствия или любой другой выгоды, обеспечивающей полезность, также следует рассматривать как альтернативные издержки.

Типы

[ редактировать ]Явные издержки

[ редактировать ]Явные затраты — это прямые затраты на действие (операционные затраты или расходы бизнеса), выполняемые либо посредством денежной транзакции, либо посредством физической передачи ресурсов. [4] Другими словами, явные альтернативные издержки — это фактические издержки фирмы, которые легко определить. [5] Это означает, что явные затраты всегда будут иметь долларовую стоимость и включать в себя перевод денег, например, оплату труда сотрудников. [6] С учетом вышесказанного, эти конкретные затраты можно легко определить в составе расходов отчета о прибылях и убытках и балансе фирмы, чтобы представить все оттоки денежных средств фирмы. [7] [6]

- Затраты на землю и инфраструктуру

- Затраты на эксплуатацию и техническое обслуживание — заработная плата, аренда, накладные расходы, материалы.

Сценарии следующие: [7]

- Если человек уходит с работы на час и тратит 200 долларов на канцелярские товары, то явные затраты для человека приравниваются к общим расходам на канцелярские товары в размере 200 долларов.

- Если принтер компании выходит из строя, то явные затраты компании равны общей сумме, подлежащей выплате специалисту по ремонту.

Неявные затраты

[ редактировать ]Неявные издержки (также называемые подразумеваемыми, вмененными или условными издержками) — это альтернативные издержки использования ресурсов, принадлежащих фирме, которые могут быть использованы для других целей. Эти затраты часто скрыты от невооруженного глаза и не разглашаются. [8] В отличие от явных издержек, неявные альтернативные издержки соответствуют нематериальным активам . Следовательно, их невозможно четко идентифицировать, определить или сообщить о них. [7] Это означает, что это затраты, которые уже произошли в рамках проекта без обмена наличных денег. [9] Это может включать в себя отказ владельца малого бизнеса от получения зарплаты в начале своего пребывания в должности, чтобы сделать бизнес более прибыльным. Поскольку неявные затраты являются результатом активов, они также не учитываются для целей бухгалтерского учета, поскольку не представляют собой никаких денежных потерь или прибылей. [9] С точки зрения факторов производства , неявные альтернативные издержки позволяют амортизировать товары, материалы и оборудование, обеспечивающие деятельность компании. [10]

Примерами неявных затрат на производство являются в основном ресурсы, внесенные владельцем бизнеса, которые включают в себя: [5] [10]

- Человеческий труд

- Инфраструктура

- Затраченное время : также включает в себя рассмотрение других ценных действий, которые можно было бы предпринять, чтобы максимизировать отдачу от вложенного времени.

Сценарии следующие: [7]

- Если человек уходит с работы на час, чтобы потратить 200 долларов на канцелярские товары, и его почасовая ставка составляет 25 долларов, то неявные затраты для этого человека равняются 25 долларам, которые он/она мог бы заработать вместо этого.

- Если принтер компании выходит из строя, неявные затраты равны общему времени производства, которое можно было бы использовать, если бы машина не сломалась.

Исключено из альтернативных издержек

[ редактировать ]Невозвратные издержки

[ редактировать ]Невозвратные затраты (также называемые историческими затратами) — это затраты, которые уже были понесены и не могут быть возмещены. Поскольку невозвратные затраты уже понесены, они остаются неизменными и не должны влиять на текущие или будущие действия или решения относительно выгод и затрат. [11] Лица, принимающие решения, которые признают незначительность невозвратных издержек, затем понимают, что «последствия выбора не могут повлиять на сам выбор». [2]

Из источника отслеживания затрат невозвратные затраты могут быть прямыми или косвенными. Если невозвратные затраты можно суммировать как один компонент, это прямые затраты; если это вызвано несколькими продуктами или отделами, это косвенные затраты.

Анализируя состав затрат, невозвратные затраты могут быть либо постоянными, либо переменными затратами. Когда компания отказывается от определенного компонента или прекращает переработку определенного продукта, невозвратные затраты обычно включают в себя постоянные затраты, такие как аренда оборудования и заработная плата, но также включают переменные затраты, связанные с изменениями во времени или материалах. Обычно постоянные затраты с большей вероятностью представляют собой невозвратные издержки.

Вообще говоря, чем выше ликвидность, универсальность и совместимость актива, тем меньше будут его невозвратные издержки.

Ниже приведен сценарий: [12]

Компания потратила 5000 долларов на маркетинг и рекламу своего сервиса потоковой передачи музыки, чтобы расширить охват целевого рынка и потенциальных потребителей. В конечном итоге кампания оказалась неудачной. Невозвратные затраты для компании равняются $5000, которые были потрачены на рынок и рекламные средства. Компания должна игнорировать эти расходы в своих будущих решениях и подчеркивает, что никаких дополнительных инвестиций делать не следует.

Несмотря на то, что невозвратные издержки следует игнорировать при принятии будущих решений, люди иногда совершают ошибку, думая, что невозвратные издержки имеют значение. Это заблуждение о невозвратных издержках .

Пример: Стивен купил игру за 100 долларов, но когда начал в нее играть, он обнаружил, что она скорее скучна, чем интересна. Но Стивен думает, что заплатил за игру 100 долларов, поэтому ему придется пройти ее до конца.

Невозвратная стоимость: 100 долларов и стоимость времени, потраченного на игру. Анализ: Стивен потратил 100 долларов в надежде пройти весь игровой опыт, а игра представляет собой развлекательное занятие, но удовольствия во время игры нет, что уже является низкой эффективностью, но Стивен также решил потерять время. Таким образом, это увеличивает стоимость.

Предельные затраты

[ редактировать ]Концепция предельных издержек в экономике — это дополнительные затраты на каждый новый продукт, производимый для всей продуктовой линейки. Например, если вы построите самолет, это будет стоить много денег, но когда вы построите 100-й самолет, стоимость будет намного ниже. При постройке нового самолета используемые материалы могут оказаться более полезными, поэтому делайте как можно больше самолетов из как можно меньшего количества материалов, чтобы увеличить норму прибыли. Предельные издержки сокращенно MC или MPC.

Предельные издержки: Увеличение затрат, вызванное дополнительной единицей продукции, называется предельными издержками. По определению, предельные издержки (MC) равны изменению общих издержек (△TC), делённому на соответствующее изменение выпуска (△Q): MC(Q) = △TC(Q)/△Q или, приняв предел когда △Q стремится к нулю,

MC(Q) = lim(△Q→0) △TC(Q)/△Q = dTC/dQ.

Теоретически предельные издержки представляют собой увеличение общих издержек (которые включают как постоянные, так и переменные издержки) при увеличении выпуска на 1 единицу.

Стоимость корректировки

[ редактировать ]Фраза «затраты на корректировку» приобрела значение в макроэкономических исследованиях, обозначая расходы, которые компания несет при изменении уровня производства в ответ на колебания спроса и / или затрат на ресурсы. Эти затраты могут включать затраты, связанные с приобретением, наладкой и освоением нового капитального оборудования, а также затраты, связанные с наймом, увольнением и обучением работников для модернизации производства. Мы используем «издержки корректировки» для описания изменений в характере продукции фирмы, а не просто изменений в объеме выпуска. Мы расширяем понятие издержек адаптации таким образом, потому что, чтобы изменить свое положение на рынке относительно конкурентов, компании обычно необходимо изменить ключевые характеристики своих товаров или услуг, чтобы усилить конкуренцию на основе дифференциации или затрат. В соответствии с общепринятой концепцией, затраты на корректировку, возникающие при репозиционировании, могут включать расходы, связанные с перераспределением капитальных и/или трудовых ресурсов. Однако они могут также включать затраты из других областей, например, изменения в организационных способностях, активах и опыте. [13] [ нужна проверка ]

Использование

[ редактировать ]Экономическая прибыль в сравнении с бухгалтерской прибылью

[ редактировать ]Основная цель бухгалтерского учета прибыли — дать отчет о финансовых результатах компании, которые обычно представляются поквартально и ежегодно. Таким образом, принципы бухгалтерского учета сосредоточены на материальных и измеримых факторах, связанных с ведением бизнеса, таких как заработная плата и арендная плата, и, таким образом, не «ничего не делают выводов об относительной экономической прибыльности». [14] Альтернативные издержки не учитываются в бухгалтерской прибыли, поскольку они не имеют смысла в этом отношении.

Целью расчета экономической прибыли (и, следовательно, альтернативных издержек) является помощь в принятии более эффективных бизнес-решений за счет включения альтернативных издержек. Таким образом, бизнес может оценить, является ли его решение и распределение ресурсов экономически эффективным или нет, и следует ли перераспределять ресурсы. [15]

Экономическая прибыль не указывает на то, принесет ли деловое решение прибыль. Это означает, разумно ли принять конкретное решение, несмотря на возможность принятия другого решения. Как показано в упрощенном примере на изображении, решение начать бизнес принесет 10 000 долларов США в виде бухгалтерской прибыли. Однако решение начать бизнес принесет - 30 000 долларов США в виде экономической прибыли, что указывает на то, что решение начать бизнес может быть неразумным, поскольку альтернативные издержки перевешивают прибыль от открытия бизнеса. В этом случае, когда доходов недостаточно для покрытия альтернативных издержек, выбранный вариант может оказаться не лучшим вариантом действий. [16] Когда экономическая прибыль равна нулю, все явные и неявные затраты (альтернативные издержки) покрываются общим доходом и нет стимула для перераспределения ресурсов. Это состояние известно как нормальная прибыль .

Для дальнейшего улучшения процесса принятия бизнес-решений были выведены несколько показателей эффективности экономической прибыли, такие как рентабельность капитала с поправкой на риск (RAROC) и экономическая добавленная стоимость (EVA) , которые напрямую включают количественную альтернативную стоимость, чтобы помочь предприятиям в управлении рисками и оптимальном распределение ресурсов. [17] Альтернативные издержки, как таковые, представляют собой экономическую концепцию экономической теории, которая используется для максимизации стоимости за счет лучшего принятия решений.

В бухгалтерском учете сбор, обработка и отчетность информации о деятельности и событиях, происходящих внутри организации, называются циклом бухгалтерского учета. Чтобы побудить лиц, принимающих решения, эффективно распределять ресурсы, которые у них есть (или у тех, кто им доверяет), эта информация передается им. [18] В результате роль бухгалтерского учета изменилась одновременно с ростом экономической активности и усложнением экономической структуры. Бухгалтерский учет — это не только сбор и расчет данных, влияющих на выбор, но также глубокое изучение деятельности предприятий по принятию решений посредством измерения и расчета таких данных. В бухгалтерском учете альтернативную стоимость решения (опции) принято называть затратами. [19] Метод дисконтированных денежных потоков превзошел все остальные как основной метод принятия инвестиционных решений, а альтернативные издержки превзошли все остальные как важный показатель оттока денежных средств при принятии инвестиционных решений. [20] По разным причинам альтернативные издержки имеют решающее значение в этой форме оценки.

Прежде всего, на ставку дисконтирования, применяемую в анализе DCF, влияют альтернативные издержки, которые влияют на выбор проекта и выбор ставки дисконтирования. [21] Использование первоначальных активов фирмы в инвестициях означает, что предприятию не нужно использовать средства для приобретения активов, поэтому оттока денежных средств не происходит. Однако стоимость активов должна быть включена в отток денежных средств по текущей рыночной цене. Даже если актив не приводит к оттоку денежных средств, его можно продать или сдать в аренду на рынке для получения дохода и использования в денежном потоке проекта. Деньги, заработанные на рынке, представляют собой альтернативную стоимость актива, используемого в коммерческом предприятии. В результате альтернативные издержки должны быть включены в планирование проекта, чтобы избежать ошибочных оценок проекта. [22] При выборе инвестиций будут учитываться только те затраты, которые непосредственно связаны с проектом, а все остальные затраты будут исключены из рассмотрения. Современный бухгалтерский учет также включает концепцию альтернативных издержек при определении капитальных затрат и структуры капитала предприятий, которые должны рассчитывать стоимость капитала, инвестированного владельцем, как функцию соотношения человеческого капитала . Кроме того, альтернативные издержки используются для определения цены на передачу активов между отраслями.

Сравнительное преимущество против абсолютного преимущества

[ редактировать ]Когда нация, организация или отдельный человек могут производить продукт или услугу с относительно более низкими альтернативными издержками по сравнению с конкурентами, говорят, что они обладают сравнительным преимуществом . Другими словами, страна имеет сравнительное преимущество, если она отказывается от меньшего количества ресурсов для производства того же количества продуктов, что и другая страна, которой приходится отказываться от большего количества продукции. [23]

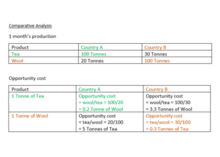

Используя простой пример на изображении, чтобы произвести 100 тонн чая, Страна А должна отказаться от производства 20 тонн шерсти, что означает, что на каждую 1 тонну произведенного чая необходимо отказаться от 0,2 тонны шерсти. Между тем, чтобы произвести 30 тонн чая, стране Б нужно пожертвовать производством 100 тонн шерсти, то есть на каждую тонну чая теряется 3,3 тонны шерсти. В этом случае страна А имеет сравнительное преимущество перед страной Б в производстве чая, поскольку у нее более низкие альтернативные издержки. С другой стороны, чтобы произвести 1 тонну шерсти, страна А должна отказаться от 5 тонн чая, а страна Б — от 0,3 тонны чая, поэтому страна Б имеет сравнительное преимущество перед производством шерсти.

С другой стороны, абсолютное преимущество означает, насколько эффективно сторона может использовать свои ресурсы для производства товаров и услуг по сравнению с другими, независимо от ее альтернативных издержек. Например, если страна А может производить 1 тонну шерсти, используя меньше рабочей силы, чем страна Б, то она более эффективна и имеет абсолютное преимущество перед производством шерсти, даже если у нее нет сравнительного преимущества, поскольку у нее более высокие альтернативные издержки. (5 тонн чая). [23]

Абсолютное преимущество означает, насколько эффективно используются ресурсы, тогда как сравнительное преимущество означает, насколько небольшими жертвуются с точки зрения альтернативных издержек. Когда страна производит то, в чем она имеет сравнительное преимущество, даже если она не имеет абсолютного преимущества, и торгует продуктами, по отношению к которым у нее нет сравнительного преимущества, она максимизирует свой выпуск, поскольку альтернативные издержки ее производства ниже, чем его конкуренты. Сосредоточив внимание на такой специализации , компания также максимизирует уровень потребления. [23]

Правительственный уровень

[ редактировать ]Подобно тому, как люди принимают решения, правительствам часто приходится принимать во внимание альтернативные издержки при принятии законодательства. Потенциальные затраты на правительственном уровне совершенно очевидны, если мы посмотрим, например, на государственные расходы на войну. Предположим, что вступление в войну обойдется правительству в 840 миллиардов долларов. Таким образом, они не могут использовать 840 миллиардов долларов для финансирования здравоохранения, образования или снижения налогов, а также для уменьшения на эту сумму любого бюджетного дефицита. В этой ситуации явными затратами являются заработная плата и материалы, необходимые для финансирования солдат и необходимого оборудования, тогда как неявными затратами будет время, в течение которого нанятый в противном случае персонал будет участвовать в войне.

Еще одним примером альтернативных издержек на государственном уровне являются последствия пандемии Covid-19. Реакция правительства на эпидемию COVID-19 привела к значительным экономическим и социальным последствиям, как скрытым, так и явным. Явные издержки — это расходы, которые правительство понесло непосредственно в результате пандемии, включая 4,5 миллиарда долларов на медицинские счета, распространение вакцины на сумму более 17 миллиардов долларов и планы экономического стимулирования стоимостью 189 миллиардов долларов. Эти затраты, которые зачастую проще измерить, привели к увеличению государственного долга, снижению налоговых поступлений и увеличению расходов правительства. Альтернативные издержки, связанные с эпидемией, включая потерю производительности, замедление экономического роста и ослабление социальной сплоченности, известны как неявные издержки. Хотя оценить эти затраты может быть сложнее, они, тем не менее, имеют решающее значение для понимания всего масштаба последствий пандемии. Например, введение карантина и других ограничений с целью остановить распространение вируса привело к убыткам в размере 158 миллиардов долларов из-за снижения экономической активности, потери рабочих мест и роста проблем с психическим здоровьем. [24]

Влияние разразившейся в последние годы пандемии Covid-19 на экономическую деятельность неизбежно, экономические риски не симметричны, а влияние Covid-19 по-разному распределяется в мировой экономике. Некоторые отрасли извлекли выгоду из пандемии, а другие практически обанкротились. Одним из секторов, наиболее пострадавших от пандемии COVID-19, является государственная и частная система здравоохранения. Альтернативные издержки – это концепция обеспечения эффективного использования ограниченных ресурсов. [25] концепция, которая является центральной в экономике здравоохранения . Массовый рост потребности в интенсивной терапии в значительной степени ограничил и усугубил способность отделения решать повседневные проблемы со здоровьем. Сектор должен учитывать альтернативные издержки при принятии решений, связанных с распределением ограниченных ресурсов, исходя из улучшения здоровья населения. [26]

Однако альтернативные издержки реализации политики в этом секторе имеют ограниченное влияние на сектор здравоохранения. Пациенты с тяжелыми симптомами COVID-19 требуют тщательного наблюдения в отделении интенсивной терапии и терапевтической аппаратной поддержки, что является ключом к лечению заболевания. [27] В этом случае к дефицитным ресурсам относятся койко-дни, время искусственной вентиляции легких и терапевтическое оборудование. Временный избыточный спрос на больничные койки со стороны пациентов превышает количество койко-дней, предоставляемых системой здравоохранения. Увеличение потребности в койко-днях связано с тем, что инфицированные госпитализированные пациенты дольше остаются в постели, что смещает кривую спроса вправо (см. кривую D2 на графике 1.11). [ нужны разъяснения ] [25] Количество койко-дней, предоставляемых системой здравоохранения, может быть временно сокращено, поскольку из-за широкого распространения вируса может возникнуть нехватка коек. Если эта ситуация становится неуправляемой, предложение уменьшается и кривая предложения смещается влево (кривая S2 на графике 1.11). [ нужны разъяснения ] [25] Модель совершенной конкуренции может быть использована для выражения концепции альтернативных издержек в секторе здравоохранения. [28] В условиях совершенной конкуренции рыночное равновесие понимается как точка, в которой спрос и предложение совершенно одинаковы (точки P и Q на графике 1.11). [ нужны разъяснения ] [25] Баланс является оптимальным по Парето и равен предельным альтернативным издержкам. Распределение медицинских услуг может привести к тому, что некоторым людям станет лучше, а другим — хуже. На этом этапе предполагается, что рынок достиг максимального результата, связанного с частичным порядком Парето. [25] В результате альтернативные издержки возрастают, когда другие пациенты не могут быть госпитализированы в отделение интенсивной терапии из-за нехватки коек.

См. также

[ редактировать ]- Австрийская школа

- Лучшая альтернатива договорному соглашению

- Бюджетное ограничение

- Тупиковая работа

- Экономия за счет масштаба

- Эконометрика

- Страх пропустить

- Потерянные продажи

- Нет такого понятия, как бесплатный обед

- Граница производства и возможностей

- Сниженная стоимость

- Тайм-менеджмент

- Поглотитель времени

- Компромисс

- Стоимость транзакции

- Ты не можешь взять свой торт и съесть его.

- Порочные субсидии

Ссылки

[ редактировать ]- ^ "Альтернативные стоимость" . Инвестопедия . Проверено 18 сентября 2010 г.

- ^ Jump up to: а б Бьюкенен, Джеймс М. (1991). "Альтернативные стоимость" . Мир экономики . Нью-Пэлгрейв. стр. 520–525. дои : 10.1007/978-1-349-21315-3_69 . ISBN 978-0-333-55177-6 – через SpringerLink.

- ^ «Экономические термины AZ, начинающиеся с О» . Экономист . Проверено 1 ноября 2020 г.

- ^ Jump up to: а б Хатчисон, Эмма (2017). Принципы микроэкономики . Университет Виктории.

- ^ Jump up to: а б с «Явные и неявные издержки и учетно-экономическая прибыль» . Ханская академия . 2016 . Проверено 1 ноября 2020 г.

- ^ Jump up to: а б «Явные издержки – обзор, виды прибыли, примеры» . Институт корпоративных финансов . Проверено 30 апреля 2021 г.

- ^ Jump up to: а б с д «Явные издержки: определение и примеры» . Действительно . 5 февраля 2020 г. Проверено 1 ноября 2020 г.

- ^ Jump up to: а б Кромптон, Джон Л.; Ховард, Деннис Р. (2013). «Затраты: остальная часть истории экономического воздействия» (PDF) . Журнал спортивного менеджмента . 27 (5): 379–392. дои : 10.1123/JSM.27.5.379 . S2CID 13821685 . Архивировано из оригинала (PDF) 4 марта 2019 года.

- ^ Jump up to: а б Кентон, Уилл. «Как работают неявные издержки» . Инвестопедия . Проверено 30 апреля 2021 г.

- ^ Jump up to: а б «Чтение: явные и неявные издержки» . Люмен Обучение . Проверено 1 ноября 2020 г.

- ^ Дивайн, Кевин; О Часы, Присцилла (март 1995 г.). «Влияние невозвратных издержек и альтернативных издержек на субъективное решение о распределении капитала» . Среднеатлантический журнал бизнеса . 31 (1): 25–38.

- ^ «Четыре примера невозвратных затрат» . Действительно . 6 октября 2020 г. Проверено 1 ноября 2020 г.

- ^ Аргирес, Николас; Махони, Джозеф Т.; Никерсон, Джексон (25 января 2019 г.). «Стратегические меры реагирования на потрясения: сравнительные издержки адаптации, транзакционные издержки и альтернативные издержки» . Журнал стратегического менеджмента . 40 (3): 357–376. дои : 10.1002/smj.2984 . ISSN 0143-2095 . S2CID 169892128 .

- ^ Холиан, Мэтью; Реза, Али (19 июля 2010 г.). «Эффекты компаний и отрасли в бухгалтерском учете по сравнению с данными об экономической прибыли» . Письма по прикладной экономике . 18 (6): 527–529. дои : 10.1080/13504851003761756 . S2CID 154558882 .

- ^ Гулсби, Остан; Левитт, Стивен; Сиверсон, Чад (2019). Микроэкономика (3-е изд.). Обучение Макмиллана. стр. 8а–8j. ISBN 9781319306793 .

- ^ Лейтон, Аллан; Робинсон, Тим; Такер, Ирвин Б. III (2015). Экономика сегодня (5-е изд.). Сенгадж Австралия. стр. 131–132, 479–486. ISBN 9780170276313 .

- ^ Кимбалл, Ральф (1998). «Экономическая прибыль и измерение эффективности банковской деятельности» . Экономический обзор Новой Англии . Федеральный резервный банк Бостона: 35–39. ISSN 0028-4726 . Проверено 13 марта 2021 г.

- ^ Маги, Роберт П. (1986). Расширенный управленческий учет . Харпер и Роу. OCLC 1287886441 .

- ^ Вера-Муньос, Сандра К. (1998). Влияние знаний и контекста бухгалтерского учета на упущение альтернативных издержек при принятии решений о распределении ресурсов . Американская ассоциация бухгалтеров. OCLC 926973835 .

- ^ Бионди, Юрий; Канциани, Арнальдо; Кират, Тьерри (12 апреля 2007 г.). «Бухгалтерский учет и теория фирмы». Фирма как организация . Рутледж. стр. 94–103. дои : 10.4324/9780203931110-13 . ISBN 9780429240607 . Проверено 2 мая 2022 г.

- ^ Чунг, Ки Х. (1 мая 1989 г.). «Возвращение к контролю запасов и торговому кредиту» . Журнал Общества операционных исследований . 40 (5): 495–498. дои : 10.1057/jors.1989.77 . ISSN 0160-5682 . S2CID 16422604 .

- ^ Херролен, Вилли С. (1995). Модели проектной сети с дисконтированными денежными потоками: экскурсия по последним разработкам . Католический университет Левена, факультет прикладных экономических наук. OCLC 68978777 .

- ^ Jump up to: а б с Лейтон, Аллан; Робинсон, Тим; Такер, Ирвин Б. III (2015). Экономика сегодня (5-е изд.). Сенгадж Австралия. стр. 131–132, 479–486. ISBN 9780170276313 .

- ^ Петтингер, Теджван. «Определение альтернативной стоимости» . Экономика в помощь . Проверено 23 апреля 2023 г.

- ^ Jump up to: а б с д и Оливера, Марио Дж. (29 декабря 2020 г.). «Альтернативные издержки и COVID-19: взгляд с точки зрения экономики здравоохранения» . Медицинский журнал Исламской Республики Иран . 34 : 177. дои : 10.47176/mjiri.34.177 . ISSN 1016-1430 . ПМЦ 8004566 . ПМИД 33816376 .

- ^ Драммонд, МФ (2005). Методы экономической оценки программ здравоохранения . Издательство Оксфордского университета. ISBN 978-0-19-852945-3 . OCLC 300939640 .

- ^ Всемирная организация здравоохранения (20 мая 2020 г.). «Клиническое ведение тяжелой острой респираторной инфекции (ТОРИ) при подозрении на заболевание COVID-19. Временные рекомендации» . Педиатрия и медицина Родзинна . 16 (1): 9–26. дои : 10.15557/pimr.2020.0003 . ISSN 1734-1531 . S2CID 219964509 .

- ^ Липси, Р.Г.; Кристал, Калифорния (2007). Экономика . Издательство Оксфордского университета. ISBN 978-0-19-928641-6 . OCLC 475315028 .

Внешние ссылки

[ редактировать ]| Базы данных органов управления : Национальные |

|---|