Еврооблигации (еврозона)

Еврооблигации или облигации стабильности предлагались как государственные облигации, которые будут выпущены в евро Европейского Союза совместно 19 государствами еврозоны . Идея была впервые выдвинута Баррозу Европейской комиссией в 2011 году во время европейского суверенного долгового кризиса 2009–2012 годов . Еврооблигации будут представлять собой долговые инвестиции, при которых инвестор предоставляет взаймы определенную сумму денег на определенный период времени с определенной процентной ставкой блоку еврозоны в целом, который затем пересылает деньги отдельным правительствам. Это предложение было снова выдвинуто в 2020 году как потенциальный ответ на последствия пандемии COVID-19 в Европе , в результате чего такой выпуск долговых обязательств получил название « коронаоблигации ».

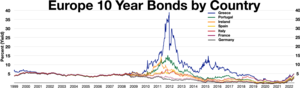

Еврооблигации были предложены как способ справиться с европейским долговым кризисом 2009–2012 годов, поскольку государства-должники могли заимствовать новые средства на лучших условиях, поскольку они поддерживаются рейтингами стран, не находящихся в кризисе. Поскольку еврооблигации позволят государствам, уже имеющим большую задолженность, получить доступ к более дешевым кредитам благодаря силе других экономик еврозоны, они вызывают споры и могут пострадать от проблемы безбилетника . [ 1 ] Это предложение в целом было поддержано правительствами стран-должников, таких как Португалия, Греция и Ирландия, но встретило сильную оппозицию, особенно со стороны Германии, самой сильной экономики еврозоны. В конечном итоге план так и не был реализован из-за противодействия Германии и Голландии; В конечном итоге кризис был разрешен заявлением ЕЦБ в 2012 году о том, что он сделает «все возможное» для стабилизации валюты, что сделало предложение по выпуску еврооблигаций спорным.

Предложение по голубым облигациям

[ редактировать ]В мае 2010 года два экономиста Якоб фон Вайцзеккер и Жак Дельпла опубликовали статью. [ 2 ] предлагая сочетание традиционных национальных облигаций (красные облигации) и совместно выпущенных еврооблигаций (синие облигации) для предотвращения долговых кризисов в более слабых странах и в то же время для обеспечения финансовой устойчивости . Согласно предложению, государства-члены ЕС должны объединить до 60 процентов валового внутреннего продукта (ВВП) своего государственного долга в рамках солидарных обязательств в качестве старшего суверенного долга (синий транш), тем самым снижая стоимость заимствования для этой части долга. Любой государственный долг, выходящий за рамки распределения синих облигаций страны (красный транш), должен быть выпущен как национальный и младший долг с соблюдением разумных процедур упорядоченного дефолта, тем самым увеличивая предельную стоимость государственных заимствований и помогая улучшить финансовую дисциплину . Страны-участницы также должны создать Независимый совет по стабильности, за который проголосовали парламенты государств-членов, чтобы ежегодно предлагать распределение голубых облигаций и гарантировать финансовую ответственность. [ 3 ]

Авторы утверждают, что, хотя их концепция не является быстрым решением, их предложение «Голубых облигаций» предлагает основанный на стимулах и долгосрочный выход из долговой дилеммы, «помогая подготовить почву для роста евро как важной резервной валюты , которая может снизить стоимость займов для всех участников». [ 3 ] Меньшие страны с относительно неликвидными суверенными облигациями (такие как Австрия и Люксембург) могли бы больше всего выиграть от дополнительной ликвидности голубых облигаций, хотя ожидается, что стоимость заимствований Германии в рамках схемы голубых облигаций упадет ниже текущего уровня. Страны с высоким соотношением долга к ВВП (такие как Италия, Греция и Португалия ) будут иметь сильный стимул для бюджетной корректировки. [ 3 ]

Предложение Европейской комиссии

[ редактировать ]21 ноября 2011 года Европейская комиссия предложила европейские облигации, выпущенные совместно 17 государствами еврозоны, в качестве эффективного способа борьбы с финансовым кризисом . 23 ноября 2011 года Комиссия представила « Зеленую книгу» , в которой оценивается возможность совместного выпуска суверенных облигаций государствами -членами ЕС, входящими в еврозону. Выпуск суверенных облигаций в еврозоне в настоящее время осуществляется каждым государством-членом ЕС индивидуально. Введение совместно выпускаемых еврооблигаций будет означать объединение суверенных выпусков между государствами-членами и разделение связанных с ними потоков доходов и расходов на обслуживание долга. [ 4 ]

29 ноября 2012 года президент Европейской комиссии Жозе Мануэль Баррозу предложил поэтапно ввести еврооблигации, сначала применяя краткосрочные облигации, затем двухлетние облигации, а затем и еврооблигации, основанные на глубоко интегрированной системе экономического и финансового управления. [ 5 ] [ 6 ]

Три подхода к еврооблигациям

[ редактировать ]В зеленой книге перечислены три общих подхода к общему выпуску еврооблигаций, основанные на степени замещения национального выпуска (полный или частичный) и характере базовой гарантии (совместная, множественная или несколько). [ 4 ]

- Полные еврооблигации с солидарной ответственностью : этот вариант предполагает полную замену всей национальной эмиссии еврооблигациями, при этом каждый член ЕС несет полную ответственность за весь выпуск. По мнению Европейской комиссии, «это окажет сильное потенциальное положительное воздействие на стабильность и интеграцию. необходимы существенные изменения договора».

- Частичные еврооблигации с солидарной ответственностью . Второй вариант предполагает объединение только части заимствований, опять-таки гарантированных всеми. Это означает, что государства-члены ЕС по-прежнему будут частично выпускать национальные облигации для покрытия доли своих долгов, превышающих определенный процент ВВП, не покрываемый еврооблигациями. Комиссия не указывает конкретный объем или долю потребностей в финансировании, которые могли бы быть покрыты национальными облигациями, с одной стороны, и еврооблигациями, с другой. Однако это предложение аналогично предложению Совета экономических экспертов Германии , который предложил создать европейский коллективный фонд погашения , который объединил бы долг в еврозоне выше 60% в сочетании со смелой схемой сокращения долга для тех стран, которые не входят в ЕС. жизнеобеспечение от Европейского фонда финансовой стабильности . Ожидается, что этот вариант потребует внесения поправки в договор о ДФЕС . [ 7 ]

- Частичные еврооблигации без совместных гарантий . Согласно третьему варианту, который аналогичен предложению «голубых облигаций», еврооблигации снова будут покрывать только часть долга (как вариант 2), но без совместных гарантий. Это может наложить строгие условия входа для меньшей группы стран, чтобы они могли объединить часть долга и позволить исключить страны, которые не выполняют свои финансовые обязательства. Благодаря «механизму перераспределения некоторых преимуществ финансирования... между правительствами с более высоким и более низким рейтингом», этот вариант направлен на минимизацию риска морального риска для проведения экономической и налогово-бюджетной политики. В отличие от первых двух подходов, этот вариант потребует «нескольких, но не совместных» правительственных гарантий и, следовательно, может быть реализован относительно быстро без необходимости изменения договоров ЕС .

Предлагаемые эффекты

[ редактировать ]Согласно предложению Европейской комиссии, введение еврооблигаций создаст новые средства, с помощью которых правительства будут финансировать свой долг, предлагая безопасные и ликвидные инвестиционные возможности. Это «потенциально могло бы быстро смягчить нынешний кризис суверенного долга, поскольку высокодоходные государства -члены могли бы извлечь выгоду из более сильной кредитоспособности низкодоходных государств-членов». Эффект будет немедленным, даже если введение еврооблигаций займет некоторое время, поскольку изменившиеся ожидания рынка адаптируются мгновенно, что приведет к снижению средних и предельных затрат на финансирование, особенно для тех государств-членов ЕС, которые больше всего пострадали от финансового кризиса . Комиссия также считает, что еврооблигации могут сделать финансовую систему еврозоны более устойчивой к будущим неблагоприятным потрясениям и укрепить финансовую стабильность. Кроме того, они могли бы снизить уязвимость банков еврозоны к ухудшению кредитных рейтингов отдельных государств-членов, предоставив им источник более надежного залога. [ 4 ] Создание широкого интегрированного рынка облигаций в зоне евро предоставит вкладчикам и финансовым учреждениям безопасную и ликвидную инвестиционную возможность, которая будет соответствовать аналогу в долларах США по размеру и ликвидности, что также укрепит позиции евро как международной резервной валюты и способствовать созданию более сбалансированной глобальной финансовой системы . [ 4 ]

Правительства тех государств, в которых большинство людей хотели бы взять на себя эти долговые риски, не считают это хорошей идеей и видят другие последствия. Они не понимают, почему им следует помогать группе государств, которые в течение многих лет чрезмерно занимали и обходили контракты ЕС, облегчая им возможность брать больше займов через еврооблигации. Германия – одно из тех скептически настроенных государств, [ 8 ] [ 9 ] вместе с Австрией, [ 10 ] Финляндия и Нидерланды. [ 11 ]

Ханс-Вернер Зинн из Мюнхенского института экономических исследований Ifo считает, что затраты немецких налогоплательщиков составят от 33 до 47 миллиардов евро в год. [ 12 ] [ 13 ] Другие экономисты, такие как Хенрик Эндерляйн из Школы управления Херти и Густав Хорн из Института макроэкономической политики (IMK), опровергают эти цифры. Оба предполагают, что процентные ставки в Германии вырастут лишь незначительно, поскольку еврооблигации выиграют от значительно более высокой ликвидности и спроса со всего мира. [ 13 ] Другие полагают, что процентные ставки в Германии могут даже снизиться. [ 14 ] Эксперты министерства финансов Германии ожидают, что стоимость заимствований вырастет на 0,8%, в результате чего дополнительные затраты по займам составят 2,5 млрд евро в первый год внедрения и 5 млрд евро во второй год, достигнув 20–25 млрд евро через 10 лет соответственно. [ 15 ] В конце концов, сторонники еврооблигаций утверждают, что их введение «будет гораздо дешевле, чем постоянное увеличение чрезвычайного зонтика или даже крах евро». [ 16 ]

Ужесточение бюджетных правил

[ редактировать ]Представляя идею «облигаций стабильности», Жозе Мануэль Баррозу настаивал на том, что любой такой план должен сопровождаться строгим налогово-бюджетным надзором и координацией экономической политики в качестве важнейшего компонента, чтобы избежать морального риска и обеспечить устойчивость государственных финансов. [ 17 ] [ 18 ] Согласно предложениям, правительства еврозоны должны будут представить свои проекты национальных бюджетов на следующий год в Европейскую комиссию до 15 октября. Тогда комиссия сможет попросить правительство пересмотреть бюджет, если оно сочтет, что он недостаточно обоснован для достижения целевых показателей по уровням долга и дефицита, как указано в критериях сближения евро . [ 19 ]

9 декабря 2011 года на заседании Европейского совета все 17 членов еврозоны и шесть государств, стремящихся присоединиться, договорились о новом межправительственном договоре, который установит строгие ограничения на государственные расходы и заимствования, а также наложит штрафы для тех стран, которые нарушают эти ограничения. [ 20 ] Все остальные страны, не входящие в еврозону, за исключением Великобритании, также готовы присоединиться, при условии голосования в парламенте. [ 21 ]

Реакции

[ редактировать ]Италия и Греция часто высказывались в пользу еврооблигаций, тогдашний министр экономики Италии Джулио Тремонти назвал их «главным решением» долгового кризиса еврозоны . [ 22 ] Растущее число инвесторов и экономистов разделяют это мнение, заявляя, что еврооблигации станут лучшим способом решения долгового кризиса. [ 7 ]

Однако Германия по-прежнему выступает против долговых обязательств, которые будут совместно выпущены и гарантированы всеми 17 членами валютного блока, заявляя, что это может существенно повысить обязательства страны в условиях долгового кризиса. Баррозу утверждал, что Германия в принципе не возражала против совместной эмиссии, но поставил под сомнение сроки ее проведения. [ 23 ] Австрия, Болгария, Финляндия и Нидерланды также высказали возражения против выпуска еврооблигаций. Министр финансов Болгарии Симеон Дянков раскритиковал еврооблигации [ нужна ссылка ] в австрийской газете Der Standard : «Дешевые кредиты привели нас к нынешнему кризису еврозоны, наивно думать, что они помогут нам выбраться из него».

Встречные предложения

[ редактировать ]28 ноября 2011 года немецкая газета Die Welt сообщила, что Германия, Франция и четыре других члена ЕС с рейтингом ААА могут выпустить общие «элитные облигации» (или «облигации тройного А») в попытке собрать для себя больше денег по низким процентным ставкам. и, при соблюдении строгих условий, помочь также членам еврорегиона, имеющим долги. [ 24 ] Австрия , Финляндия , Люксембург и Нидерланды , как сообщается, являются частью плана, направленного на стабилизацию стран с самым высоким рейтингом и успокоение финансовых рынков. Ожидается, что общие облигации шести стран будут иметь процентную ставку от 2 до 2,5 процента. [ 25 ]

Вслед за предложением 2011 года, сделанным «пятью мудрыми экономистами» из Немецкого совета экономических экспертов, Ги Верхофстадт , лидер либеральной группы ALDE в Европейском парламенте, предложил создать Европейский коллективный фонд выкупа . Это позволит объединить долг еврозоны выше 60%, сочетая это со смелой схемой сокращения долга для стран, не находящихся на жизнеобеспечении от EFSF. [ 7 ]

В январе 2012 года рабочая группа Европейской лиги экономического сотрудничества представила проект Фонда евро казначейских векселей. Предложение, которое развивает концепцию, впервые предложенную главным экономистом Rabo Bank Вимом Бунстра, предусматривает создание временного фонда сроком всего на четыре года и облигаций со сроком погашения максимум два года. [ 26 ]

В марте 2012 года Boston Consulting Group также поддержала предложение Немецкого совета, согласившись, что «масштаб проблемы слишком велик, чтобы ее можно было решить с помощью Европейского механизма стабильности или среднесрочного вливания ликвидности со стороны Европейского центрального банка » и предпочтение еврооблигациям ограниченного объема. [ 27 ]

В июне 2012 года канцлер Германии Ангела Меркель решительно отвергла любую поддержку Германией еврооблигаций. [ 28 ]

Критики

[ редактировать ]Запланированное введение еврооблигаций подверглось критике со стороны экономистов по таким причинам, как проблема безбилетника и моральный риск . [ 29 ] Помимо экономических причин, упоминаются в основном юридические и политические причины, которые могут запретить введение еврооблигаций: статья 125 Лиссабонского договора прямо гласит, что Европейский Союз и его государства-члены не несут ответственности по обязательствам других членов. [ 30 ] Поскольку еврооблигации, возможно, будут противоречить статье 125, ее, возможно, придется изменить до введения. [ 31 ]

Коронные облигации

[ редактировать ]

Лидеры Испании и Италии призвали к совместному выпуску «коронаоблигаций», чтобы помочь своим странам, сильно пострадавшим от вспышки коронавирусной болезни в 2019 году , оправиться от эпидемии. [ 33 ] Облигации Corona обсуждались 26 марта 2020 года на заседании Европейского совета , но Германия и Нидерланды исключили выпуск таких облигаций. [ 34 ] [ 35 ] Европейского центрального банка Глава Кристин Лагард , которая планирует (отдельно) купить облигации на сумму более 1 триллиона евро в ответ на коронавирус, призвала ЕС рассмотреть возможность выпуска коронных облигаций. [ 35 ] После встречи испанские лидеры продолжили выступать за совместно выпущенный долг. [ 36 ]

Несмотря на то, что Европейская комиссия и Европейский центральный банк выделили миллиарды долларов в специальные фонды, смягчили лимиты бюджетного дефицита и государственного долга стран ЕС, некоторые члены (такие как Франция, Италия, Испания, Бельгия, Ирландия, Португалия, Греция, Словения) и Люксембург) потребовали сделать больше в связи с пандемией COVID-19 . Однако Германию, которая была самым сильным противником еврооблигаций, поддержали Австрия, Нидерланды, Финляндия и Эстония. Тем временем премьер-министр Италии Джузеппе Конте задался вопросом: «Что мы хотим делать в Европе? Хочет ли каждое государство-член идти своим путем?», [ 37 ] он также добавил: «Если мы профсоюз, то сейчас самое время доказать это», в немецком еженедельнике Die Zeit . [ 38 ] Конте также назвал Европейский механизм стабильности (ESM) «совершенно неадекватным» для борьбы с кризисом. [ 39 ]

Позже глава Еврокомиссии Урсула фон дер Ляйен отметила, что «Сегодня Европа мобилизуется вместе с Италией. К сожалению, так было не всегда», позже она добавила, что ЕС «выделит до 100 миллиардов евро (110 миллиардов долларов) на наиболее пострадавшие страны, начиная с Италии, чтобы компенсировать снижение заработной платы тем, кто работает по сокращенному графику». [ 38 ] Основная оппозиция плану Комиссии исходила от так называемой « Экономной четверки» .

В конце концов, в июле 2020 года Европейский совет согласился выпустить европейские суверенные облигации на сумму 750 миллиардов евро под брендом Next Generation EU для поддержки государств-членов, пострадавших от пандемии COVID-19 . [ 40 ]

См. также

[ редактировать ]- Государственный долг

- Зеленая облигация

- Интерес

- Риск

- Связь социального воздействия

- Список стран по кредитному рейтингу

Ссылки

[ редактировать ]- ^ «Кризис еврозоны: еврооблигации: законопроект, счет, дополнение, пересмотр» . Экономист . 29 мая 2012 года . Проверено 13 ноября 2012 г.

- ^ «Предложение по голубым облигациям» . Брейгель . 18 октября 2013 года . Проверено 23 сентября 2018 г.

- ^ Перейти обратно: а б с «Предложение по голубым облигациям» . Политический институт Брейгеля . Май 2010. Архивировано из оригинала 9 декабря 2011 года . Проверено 24 ноября 2011 г.

- ^ Перейти обратно: а б с д «Зеленая книга Европейской комиссии о целесообразности введения облигаций стабильности» . Европейская комиссия . 23 ноября 2011 года . Проверено 24 ноября 2011 г.

- ^ «Баррозу из Комиссии ЕС обнародовал план будущего евро» . Би-би-си . 29 ноября 2012 года . Проверено 29 ноября 2012 г.

- ^ «Баррозу призывает к еврооблигациям и министрам финансов евро» . Южные немцы . 29 ноября 2012 года . Проверено 29 ноября 2012 г.

- ^ Перейти обратно: а б с «Баррозу предлагает план еврооблигаций» . Еврактив . 17 ноября 2011 года . Проверено 21 ноября 2011 г.

- ^ Хеллер, Гернот (1 декабря 2011 г.). «Немецкое «нет» необоротным еврооблигациям: министр экономики» . Рейтер . Проверено 16 декабря 2012 г.

- ^ «Опрос: немцы категорически против еврооблигаций» . Рейтер . 25 ноября 2011 года . Проверено 16 декабря 2012 г.

- ^ «Австрия выступает против еврооблигаций» . Новости CBS . 23 ноября 2011 года. Архивировано из оригинала 24 ноября 2011 года . Проверено 16 декабря 2012 г.

- ^ «Евроблигации обсуждаются, когда взгляды обращены на Германию» . Новости АВС . 24 ноября 2011 года . Проверено 16 декабря 2012 г.

- ^ "Был ли костень еврооблигаций?" (PDF) . Институт экономических исследований Ifo . 17 августа 2011 г. Архивировано из оригинала (PDF) 21 января 2016 г. . Проверено 5 января 2012 г.

- ^ Перейти обратно: а б «Еврооблигации уничтожат евро» . Шпигель онлайн . 23 августа 2011 года . Проверено 5 января 2012 г.

- ^ «Стоимость еврооблигаций (Роберт фон Хойзингер)» . Франкфуртер Рундшау . 18 августа 2011 года . Проверено 5 января 2012 г.

- ^ «Правительство ожидает, что еврооблигации будут стоить миллиарды» . Зеркало . 20 августа 2011 года . Проверено 5 января 2012 г.

- ^ «Евроблигации: лекарство или проклятие?» . Немецкая волна . 23 ноября 2011 года . Проверено 5 января 2012 г.

- ^ «Европа согласна с основами плана по разрешению еврокризиса» . Ассошиэйтед Пресс. 21 ноября 2011 года . Проверено 21 ноября 2011 г. [ мертвая ссылка ]

- ^ «Баррозу из ЕС: Представит варианты по еврооблигациям» . Рейтер . 14 сентября 2011 года . Проверено 21 ноября 2011 г.

- ^ «Баррозу стремится к усилению экономической мощи» . Европейский голос . 23 ноября 2011 года . Проверено 21 ноября 2011 г.

- ^ Бейкер, Люк (9 декабря 2011 г.). «ИТОГИ 5 – Европа движется вперед к созданию финансового союза, Великобритания изолирована» . Рейтер . Проверено 9 декабря 2011 года .

- ^ «Пресс-релизы Европейского Совета» . Европейский совет. 9 декабря 2011 года . Проверено 9 декабря 2011 г.

- ^ «Италия призывает к выпуску еврооблигаций, Великобритания поддерживает финансовый союз» . Рейтер . 13 августа 2011 года . Проверено 24 ноября 2011 г.

- ^ «Баррозу из ЕС хочет жесткого контроля над бюджетами еврозоны» . MSNBC . 23 ноября 2011 года . Проверено 24 ноября 2011 г. [ мертвая ссылка ]

- ^ «Отчет: Германия хочет «элитные» облигации для шести стран еврозоны» . Наблюдатель ЕС . 28 ноября 2011 года . Проверено 30 ноября 2011 г.

- ^ «Страны ЕС во главе с Германией могут выпустить «элитные облигации», сообщает Welt» . Блумберг . 28 ноября 2011 года . Проверено 30 ноября 2011 г.

- ^ «Архивная копия» (PDF) . Архивировано из оригинала (PDF) 21 августа 2013 года . Проверено 27 августа 2012 г.

{{cite web}}: CS1 maint: архивная копия в заголовке ( ссылка ) - ↑ Деламейд, Даррелл, «Последний шанс избежать неприятного крушения европоезда» , MarketWatch , 12 апреля 2012 г. Со ссылкой на «Fixing the Euro» , газету BCG. Проверено 12 апреля 2012 г.

- ^ Spiegel.de:Канцлер Меркель исключает еврооблигации (немецкий)

- ^ Грос, Дэниел (24 августа 2011 г.). «Евроблигации: неправильное решение по юридическим, политическим и экономическим причинам» . voxeu.org . Проверено 10 мая 2017 г.

- ^ «Лиссабонский договор» . Архивировано из оригинала 19 ноября 2011 года . Проверено 25 ноября 2011 г.

- ^ Брейдтхардт, Анника (8 сентября 2011 г.). «Немецкий суд может заставить замолчать дебаты по еврооблигациям – на данный момент» . Рейтер . Проверено 17 января 2012 г.

- ^ ЕС не может договориться о реакции на вирусный кризис в размере 500 миллиардов евро

- ^ «ЕС не может договориться о том, как помочь Италии и Испании оплатить помощь по борьбе с коронавирусом» . CNN . Проверено 28 марта 2020 г.

- ^ «Виртуальный саммит, настоящая вражда: лидеры ЕС спорят из-за «коронакоронных облигаций» » . ПОЛИТИКА . Проверено 28 марта 2020 г.

- ^ Перейти обратно: а б «Что такое «коронаоблигации» и как они могут помочь оживить экономику ЕС?» . Евроньюс . 26 марта 2020 г. Проверено 28 марта 2020 г.

- ^ «Испания настаивает на совместном выпуске европейских долговых обязательств для борьбы с последствиями коронавируса» . Нью-Йорк Таймс . Рейтер . 1 апреля 2020 г. Проверено 2 апреля 2020 г.

- ^ «Коронабонды и идея европейского финансового единства» . ДВ . 1 апреля 2020 г.

- ^ Перейти обратно: а б «Глава ЕС извиняется перед Италией, но отказывается выполнить просьбу о «коронабонде»» . Франция24 . 2 апреля 2020 г.

- ^ Конте критикует ESM: он неадекватен , Milano Finanza

- ^ Специальный Европейский совет, 17-21 июля 2020 г. - Основные результаты получены 15 ноября 2020 г.

Внешние ссылки

[ редактировать ]- Брейгель : Предложение о синих облигациях. Архивировано 9 декабря 2011 г. в Wayback Machine (выпуск 2010/03, май 2010 г.).

- Брейгель : Еврооблигации: концепция голубых облигаций и ее последствия. Архивировано 23 мая 2013 г. в Wayback Machine (март 2011 г.).

- Европейская комиссия : Зеленая книга по облигациям стабильности (ноябрь 2011 г.)

- Европейская лига экономического сотрудничества : ELEC «Фонд евро казначейских векселей» (январь 2012 г.)

Евро темы |

|---|