Фонд прямых инвестиций

В этой статье нечеткий стиль цитирования . ( Октябрь 2015 г. ) |

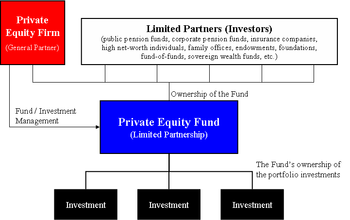

Фонд прямых инвестиций (сокращенно PE фонд ) — это схема коллективного инвестирования, используемая для осуществления инвестиций в различные долевые (и в меньшей степени долговые) ценные бумаги в соответствии с одной из инвестиционных стратегий, связанных с частным капиталом .Фонды прямых инвестиций обычно представляют собой товарищества с ограниченной ответственностью с фиксированным сроком действия 10 лет (часто с продлением на один или два года). На начальном этапе институциональные инвесторы берут на себя необеспеченные обязательства перед товариществом с ограниченной ответственностью, которые затем используются в течение срока действия фонда. С точки зрения инвесторов, фонды могут быть традиционными (когда все инвесторы инвестируют на равных условиях) или асимметричными (когда разные инвесторы имеют разные условия). [1] [2]

Фонд прямых инвестиций создается и управляется инвестиционными специалистами конкретной частной инвестиционной компании ( генерального партнера и консультанта по инвестициям). Как правило, одна фирма прямых инвестиций управляет рядом отдельных фондов прямых инвестиций и пытается привлечь новый фонд каждые 3–5 лет, поскольку предыдущий фонд полностью инвестирован. [1]

Юридическая структура и условия

[ редактировать ]

Большинство фондов прямых инвестиций структурированы как товарищества с ограниченной ответственностью и регулируются условиями, изложенными в соглашении о партнерстве с ограниченной ответственностью (LPA). [3] У таких фондов есть генеральный партнер, который привлекает капитал от богатых институциональных инвесторов, таких как пенсионные планы, университеты, страховые компании, фонды, пожертвования и состоятельные частные лица, которые инвестируют в фонд в качестве партнеров с ограниченной ответственностью (LP). . Среди условий, изложенных в договоре коммандитного товарищества, можно выделить следующие: [4] [5]

- Срок партнерства

- Партнерство обычно представляет собой инвестиционный инструмент с фиксированным сроком действия, который обычно составляет 10 лет плюс некоторое количество продлений.

- Комиссия за управление

- Ежегодный платеж, производимый инвесторами фонда менеджеру фонда для оплаты инвестиционных операций частной инвестиционной компании (обычно от 1 до 2% от выделенного капитала фонда). [6]

- Водопад распределения

- Процесс, посредством которого возвращенный капитал будет распределен между инвестором и распределен между ограниченным и генеральным партнером. Этот водопад включает в себя предпочтительный доход : минимальную норму прибыли (например, 8%), которая должна быть достигнута, прежде чем генеральный партнер сможет получить какие-либо проценты от переноса, и проценты от переноса , долю прибыли, выплачиваемой генеральному партнеру сверх привилегированного дохода ( например 20%). [6]

- Передача доли в фонде

- Фонды прямых инвестиций не предназначены для передачи или торговли; однако они могут быть переданы другому инвестору. Обычно такой перевод должен быть получен с согласия управляющего фонда и осуществляется по его усмотрению. [7]

- Ограничения на генерального партнера

- Управляющий фондом имеет значительную свободу действий в инвестировании и контроле над делами фонда. Тем не менее, LPA имеет определенные ограничения и средства контроля и часто ограничивается типом, размером или географической направленностью разрешенных инвестиций, а также сроком, в течение которого менеджеру разрешено делать новые инвестиции. [8]

Ниже приводится иллюстрация разницы между фондом прямых инвестиций и частной инвестиционной фирмой:

| Частная инвестиционная компания | Фонд прямых инвестиций | Портфельные инвестиции прямых инвестиций (неполный список) |

|---|---|---|

| Кольберг Кравис Робертс и Ко (KKR) | Фонд ККР 2006, ЛП (обязательства на сумму 17,6 млрд долларов США) | Сапоги Альянса |

| Генерал доллара | ||

| Корпорация Energy Future Holdings | ||

| Первая корпорация данных | ||

| Больничная корпорация Америки | ||

| Компания Нильсен | ||

| НХП Полупроводники |

Инвестиции и финансирование

[ редактировать ]Фонд прямых инвестиций обычно инвестирует в компании (известные как портфельные компании). Эти инвестиции в портфельные компании финансируются за счет капитала, привлеченного от LP, и могут частично или существенно финансироваться за счет долга. Некоторые операции прямых инвестиций могут быть обеспечены заемным финансированием — отсюда и аббревиатура LBO, означающая «выкуп с использованием заемных средств». Денежный поток портфельной компании обычно является источником погашения такого долга. В то время как инвестиции в частные инвестиции в миллиарды долларов попадают в заголовки газет, фонды прямых инвестиций также играют большую роль в бизнесе среднего бизнеса. [9]

Такое финансирование LBO чаще всего поступает от коммерческих банков, хотя другие финансовые учреждения, такие как хедж-фонды и мезонинные фонды , также могут предоставлять финансирование. С середины 2007 года получить долговое финансирование для фондов прямых инвестиций стало гораздо труднее, чем в предыдущие годы. [10] [11]

Фонды LBO обычно приобретают большую часть долей участия или активов портфельной компании через недавно созданную дочернюю компанию специального назначения, контролируемую фондом, а иногда и в виде консорциума нескольких фондов-единомышленников. [12] [13]

Мультипликаторы и цены

[ редактировать ]Цена приобретения портфельной компании обычно рассчитывается на основе кратного исторического дохода компании, чаще всего на основе показателя прибыли до вычета процентов, налогов, износа и амортизации . Коэффициенты прямых инвестиций во многом зависят от отрасли портфельной компании, размера компании и доступности финансирования LBO. [14]

Продажи портфельной компании ( выходы )

[ редактировать ]Конечная цель фонда прямых инвестиций — продать или выйти из своих инвестиций в портфельные компании с получением дохода, известного как внутренняя норма доходности (IRR), сверх уплаченной цены. Исторически такими сценариями выхода были первичное публичное размещение портфельной компании или продажа компании стратегическому покупателю посредством слияния или поглощения, также известная как торговая продажа. [15] Продажа портфельной компании другой частной инвестиционной компании, также известной как вторичная , стала обычной чертой развитых рынков прямых инвестиций. [14]

В предыдущие годы другой стратегией выхода было предпочтение дивидендов портфельной компании фонду прямых инвестиций для погашения капитальных вложений, иногда финансируемых за счет дополнительного долга. [16] [17]

Инвестиционные особенности и соображения

[ редактировать ]Соображения по поводу инвестирования в фонды прямых инвестиций по сравнению с другими формами инвестиций включают:

- Существенные требования для поступления

- Большинство фондов прямых инвестиций требуют значительных первоначальных взносов (обычно более 1 000 000 долларов США), которые могут быть привлечены по усмотрению менеджера в течение первых нескольких лет существования фонда. [18]

- Ограниченная ликвидность

- Инвестиции в товарищества с ограниченной ответственностью (преобладающая правовая форма прямых инвестиций) называются неликвидными инвестициями , которые должны приносить премию по сравнению с традиционными ценными бумагами, такими как акции и облигации. После инвестирования ликвидность вложенных средств может быть очень трудно достичь до того, как управляющий реализует инвестиции в портфель, поскольку капитал инвестора может быть заблокирован в долгосрочных инвестициях на срок до двенадцати лет. Распределение может осуществляться только после конвертации инвестиций в денежные средства, при этом партнеры с ограниченной ответственностью обычно не имеют права требовать осуществления продаж. [19]

- Инвестиционный контроль

- Почти все инвесторы в фонд прямых инвестиций пассивны и полагаются на менеджера в вопросах инвестирования и получения ликвидности от этих инвестиций. Обычно права управления для партнеров с ограниченной ответственностью в фондах прямых инвестиций минимальны. Однако в некоторых случаях партнеры с ограниченной ответственностью со значительными инвестициями пользуются особыми правами и условиями инвестирования. [20]

- Необеспеченные обязательства

- Обязательства инвестора перед фондом прямых инвестиций выполняются с течением времени, когда генеральный партнер требует от инвестора капитальных вложений. Если частная инвестиционная компания не может найти подходящие инвестиционные возможности, она не будет опираться на обязательства инвестора, и инвестор потенциально может инвестировать меньше, чем ожидалось или было принято. [4] [10]

- Инвестиционные риски

- Учитывая риски, связанные с прямыми инвестициями, инвестор может потерять все свои инвестиции. Риск потери капитала обычно выше в фондах венчурного капитала , которые инвестируют в компании на самых ранних этапах их развития или в компании с высоким уровнем финансового рычага . По своей природе инвестиции в частные компании, как правило, более рискованны, чем инвестиции в публичные компании. [21]

- Высокая доходность

- В соответствии с рисками, изложенными выше, прямые инвестиции могут обеспечить высокую доходность, при этом лучшие управляющие прямыми инвестициями значительно превосходят публичные рынки. [22]

По вышеупомянутым причинам инвестиции в фонды прямых инвестиций предназначены для инвесторов, которые могут позволить себе заморозить капитал на длительный период и могут рискнуть потерять значительные суммы денег. Эти недостатки компенсируются потенциальными преимуществами годовой доходности, которая для успешных фондов может достигать 30% годовых. [23]

См. также

[ редактировать ]- Водопад распределения

- История прямых инвестиций и венчурного капитала

- Список частных инвестиционных компаний

- Частный капитал

- Фонд недвижимости

- Специальный фонд прямых инвестиций

- Налогообложение прямых инвестиций и хедж-фондов

Ссылки

[ редактировать ]- ^ Перейти обратно: а б Метрик, Эндрю и Аяко Ясуда. «Экономика фондов прямых инвестиций». Обзор финансовых исследований (2010 г.): hhq020.

- ^ Проуз, Стивен Д. «Экономика рынка прямых инвестиций». Экономический обзор – Федеральный резервный банк Далласа (1998): 21–34.

- ^ Каплан, Стивен Н. и Антуанетта Шоар. «Результаты прямых инвестиций: доходность, устойчивость и потоки капитала». Финансовый журнал 60.4 (2005): 1791–1823.

- ^ Перейти обратно: а б Джеймс М. Шелл (1 января 1999 г.). Фонды прямых инвестиций: структура бизнеса и деятельность . Юридический журнал Пресс. стр. 3–. ISBN 978-1-58852-088-3 .

- ^ Кей Мюллер (17 июня 2008 г.). Инвестирование в партнерства прямых инвестиций: роль мониторинга и отчетности . Springer Science & Business Media. стр. 99–. ISBN 978-3-8349-9745-6 .

- ^ Перейти обратно: а б Словарь индустрии прямых инвестиций. Архивировано 5 мая 2008 г. в Wayback Machine . CalPERS Программа альтернативных инвестиций

- ^ Дуглас Дж. Камминг; София А. Йохан (21 августа 2013 г.). Венчурный капитал и прямые инвестиционные контракты: международная перспектива . Академическая пресса. стр. 145–. ISBN 978-0-12-409596-0 .

- ^ Метрик, Эндрю; Ясуда, Аяко (2010). «Экономика фондов прямых инвестиций». Обзор финансовых исследований . 23 (6): 2303–2341. CiteSeerX 10.1.1.421.7270 . дои : 10.1093/rfs/hhq020 . ISSN 0893-9454 .

- ^ Дэвис, Ева; Робинсон, Моник; Биренбаум, Джошуа. «Продажа вашего бизнеса: почему прямые инвестиции могут быть лучшим покупателем» . Консультанты по сделкам . ISSN 2329-9134 . Архивировано из оригинала 1 июля 2017 года.

- ^ Перейти обратно: а б Дэвид Стоуэлл (19 марта 2010 г.). Введение в инвестиционные банки, хедж-фонды и прямые инвестиции . Академическая пресса. стр. 347–. ISBN 978-0-08-092289-8 .

- ^ Дэвид П. Стоуэлл (2012). Инвестиционные банки, хедж-фонды и прямые инвестиции . Академическая пресса. стр. 205–. ISBN 978-0-12-415820-7 .

- ^ Спенсер Дж. Фриц (2009). Частный капитал и его влияние . Издательство Nova Science. ISBN 978-1-60692-682-6 .

- ^ Вальтер Юрек (2006). Справочник по слияниям и поглощениям . Компания.

- ^ Перейти обратно: а б Эли Талмор; Флорин Васвари (24 июня 2011 г.). Международный частный капитал . Джон Уайли и сыновья. стр. 4–. ISBN 978-1-119-97388-1 .

- ^ Стефан Повалий (21 марта 2007 г.). Выход из прямых инвестиций: управление процессом продажи для выкупа с использованием заемных средств . Springer Science & Business Media. стр. 184–. ISBN 978-3-540-70954-1 .

- ^ Томас Киршнер (1 июля 2009 г.). Арбитраж слияний: как получить прибыль от событийно-ориентированного арбитража . Джон Уайли и сыновья. стр. 189–. ISBN 978-0-470-50811-4 .

- ^ Стефано Казелли (20 ноября 2009 г.). Частный и венчурный капитал в Европе: рынки, методы и сделки . Академическая пресса. стр. 310–. ISBN 978-0-08-096294-8 .

- ^ Ниам Молони (21 января 2010 г.). Как защитить инвесторов: уроки ЕС и Великобритании . Издательство Кембриджского университета. стр. 187–. ISBN 978-0-521-88870-7 .

- ^ Кирилл Демария (1 мая 2015 г.). Инвестиции в фонды прямых инвестиций: новый взгляд на согласование интересов, управление, доходность и прогнозирование . Пэлгрейв Макмиллан. стр. 114–. ISBN 978-1-137-40039-0 .

- ^ Руководство Пратта по источникам прямых инвестиций . Томсон Венчурная экономика. 2003. ISBN 978-0-914470-09-0 .

- ^ Феб Афанассиу (1 января 2012 г.). Справочник по исследованиям хедж-фондов, прямых инвестиций и альтернативных инвестиций . Издательство Эдварда Элгара. стр. 113–. ISBN 978-1-84980-608-4 .

- ^ Майкл С. Лонг и Томас А. Брайант (2007) Оценка закрытой фирмы Нью-Йорк: Oxford University Press. ISBN 978-0-19-530146-5

- ^ Кейт Арундейл (3 апреля 2007 г.). Привлечение венчурного финансирования в Европе: практическое руководство для владельцев бизнеса, предпринимателей и инвесторов . Издательство Коган Пейдж. стр. 216–. ISBN 978-0-7494-5202-5 .

Дальнейшее чтение

[ редактировать ]- Ким Филлипс-Фейн , «Заметное разрушение» (обзор книги Брендана Баллоу , Грабеж: план прямых инвестиций по разграблению Америки , PublicAffairs, 2023, 353 стр.; и Гретхен Моргенсон и Джошуа Рознер , «Это грабители: как работает частный акционерный капитал – и Wrecks – America , Simon and Schuster, 2023, 383 стр.), The New York Review of Books , vol. ЛХХ, нет. 16 (19 октября 2023 г.), стр. 33–35. «Частные инвестиционные компании ничего не создают и не предоставляют значимых услуг – напротив, они активно подрывают функциональные компании». (стр. 34.) «Налоговое законодательство играет решающую роль в обеспечении прибыльности фондов [частных инвестиций]. ставка, а не доход, имеет решающее значение для их самообогащения». (стр. 35.)

- «Более пристальный взгляд: совместное инвестирование в частный капитал: новые лучшие практики» (PDF) . ПвК . Январь 2015.

- Крюгер Андерсен, Томас. «Правовая структура фондов прямых инвестиций» . Прямые инвестиции и хедж-фонды, 2007 г.

- Проуз, Стивен Д. «Экономика рынка прямых инвестиций» . Федеральный резервный банк Далласа, 1998 год.

Внешние ссылки

[ редактировать ]- «Экономика фондов прямых инвестиций» (Пенсильванский университет, Уортонская школа, финансовый факультет)

- CalPERS «Словарь индустрии прямых инвестиций»

- Глоссарий экспертов венчурного капитала (Глоссарий терминов прямых инвестиций)

- «Руководство по частному и венчурному капиталу для предпринимателей» (Европейская ассоциация венчурного капитала, 2007 г.)

- «Венчурный капитал Великобритании и прямые инвестиции как класс активов» (Британская ассоциация венчурного капитала)

- «Примечание о соглашениях о товариществе с ограниченной ответственностью» (Школа бизнеса Така в Дартмуте, 2003 г.)

- «Частный капитал – руководство для попечителей пенсионных фондов» . Консультанты по исследованию пенсионных инвестиций для Конгресса профсоюзов.