Бессмысленное пузырь

Эта статья имеет несколько вопросов. Пожалуйста, помогите улучшить его или обсудить эти вопросы на странице разговоров . ( Узнайте, как и когда удалить эти сообщения )

|

Пузырь ( или пузырь с недвижимостью или пузырь жилья для жилых рынков )-это тип экономического пузыря , который периодически встречается на местных или глобальных рынках недвижимости , и обычно он следует за земельным бумом. [ 1 ] Земельный бум - это быстрое увеличение рыночной цены на недвижимость, такую как жилье, пока они не достигнут неустойчивых уровней, а затем не снижаются. Этот период, во время разведка до аварии, также известен как пена. На вопросы о том, могут ли пузырьки недвижимости быть выявлены и предотвращены, и есть ли у них более широкая макроэкономическая значимость, по -разному отвечают школы экономической мысли , как подробно описано ниже. [ 1 ]

Пузырьки на рынках жилья являются более важными, чем пузырьки фондового рынка . Исторически, что бюст ценовых акций происходит в среднем каждые 13 лет, длится 2,5 года и приводит к 4 -процентному потери в ВВП . Бюст цен на жилье реже, но длится почти в два раза длиннее и приводят к потери на выходные данные, которые в два раза больше ( Всемирная экономическая перспектива МВФ , 2003). Недавнее лабораторное экспериментальное исследование [ 2 ] Также показывает, что, по сравнению с финансовыми рынками, рынки недвижимости включают в себя более длительные периоды бумы и бюста. Цены снижаются медленнее, потому что рынок недвижимости менее ликвидна.

Финансовый кризис 2007–2008 гг. Был вызван разрывом пузырьков в сфере недвижимости, которые начались в разных странах в 2000 -х годах. [ 3 ]

Идентификация и профилактика

[ редактировать ]Эта статья требует дополнительных цитат для проверки . июнь 2013 г. ) |

Как и во всех видах экономических пузырьков , существует разногласия по поводу того, может ли пузырь недвижимости быть идентифицированным или предсказанным, а затем, возможно, предотвращен. Спекулятивные пузырьки являются постоянными, систематическими и растущими отклонениями фактических цен от их фундаментальных ценностей. [ 4 ] Пузырьки в сфере недвижимости могут быть трудно идентифицировать, даже по мере их возникновения из -за сложности распознавания внутренней ценности недвижимости. Как и в случае других средних и дальних экономических тенденций, точное прогнозирование будущих пузырьков оказалось трудным. [ 1 ]

В сфере недвижимости основы можно оценить по доходности аренды (где недвижимость затем рассматривается в аналогичном вене с акциями и другими финансовыми активами ) или на основе регрессии фактических цен на набор переменных спроса и/или предложения. [ 5 ] [ 6 ]

Американский экономист Роберт Шиллер из индекса цен на жилье на жилье в 20 городах Метро по всей территории Соединенных Штатов указал 31 мая 2011 года, что «двойной падение цены на жилье [подтверждено]». [ 7 ] и британский журнал The Economist , утверждает, что индикаторы рынка жилья могут быть использованы для определения пузырьков недвижимости. Некоторый [ ВОЗ? ] Далее утверждайте, что правительства и центральные банки могут и должны предпринять меры, чтобы предотвратить формирование пузырьков или сдувать существующие пузырьки. [ 8 ]

Налог на землю (LVT) может быть введен для предотвращения спекуляций на землю. Бессмысленные сбережения в области недвижимости прямая экономия в поисках арендной платы , а не на другие инвестиции. Налог на землю устраняет финансовые стимулы для хранения универсальной земли исключительно для повышения цены, что делает больше земли доступными для продуктивного использования. [ 9 ] На достаточно высоких уровнях налог на стоимость земли приведет к тому, что цены на недвижимость упадут, удалив арендную плату за землю, которая в противном случае станет « капитализированной » цены на недвижимость. Это также побуждает землевладельцев продавать или отказаться от названий в места, которые они не используют, что предотвращает накопление неиспользованных земель.

Макроэкономическая значимость

[ редактировать ]В некоторых школах гетеродоксальной экономики , напротив, пузырьки недвижимости считаются важными и основной причиной финансовых кризисов и последующих экономических кризисов .

Предварительная экономическая перспектива состоит в том, что повышение цен на жилье приводит к незначительному или нет эффект богатства , а именно, это не влияет на поведение потребления домохозяйств, не желающих продавать. Цена дома становится компенсацией за более высокие неявные арендные расходы для владения. Увеличение цен на жилье может оказать негативное влияние на потребление за счет увеличения инфляции арендной платы и более высокой склонности к экономии с учетом ожидаемого увеличения арендной платы. [ 10 ]

В некоторых школах гетеродоксальной экономики, особенно австрийской экономики и пост-кейнсианской экономики , пузыри недвижимости рассматриваются как пример кредитных пузырьков (уничижительно [ 11 ] спекулятивные пузырьки ), потому что владельцы недвижимости обычно используют заимствованные деньги для покупки недвижимости в виде ипотеки . Затем они вызывают финансовые и, следовательно, экономические кризисы. Сначала это аргументируется эмпирически-за многочисленными пузырями в сфере недвижимости последовали экономические спады, и утверждается, что между ними существует причинно-следственная связь.

Пост-кейнесайская теория дефляции долга принимает точку зрения на сторону спроса, утверждая, что владельцы недвижимости не только чувствуют себя богаче, но и заимствовали (i) потребление против повышенной стоимости своей собственности-за счет кредитной линии домохозяйства , например, . ; или (ii) спекулировать, покупая недвижимость заимствованными деньгами в ожидании, что она будет расти в стоимости. Когда пузырь взрывается, стоимость имущества уменьшается, но не уровень долга. бремя погашения или дефолта на ссуду подавляет совокупный спрос Утверждается, что и представляет собой непосредственную причину последующего экономического спада.

Индикаторы рынка жилья

[ редактировать ]

Пытаясь выявить пузырьки до того, как они лопнут, экономисты разработали ряд финансовых коэффициентов и экономических показателей , которые можно использовать для оценки того, справедливо ли ценные дома в данной области. Сравнивая текущие уровни с предыдущими уровнями, которые оказались неустойчивыми в прошлом ( т.е. приводили к или, по крайней мере, сопровождали аварии), можно сделать образованное предположение о том, испытывает ли данный рынок недвижимости пузырь. Индикаторы описывают два переплетенных аспекта пузырька жилья: компонент оценки и компонент долга (или левередж). Компонент оценки измеряет, насколько дорогими дома являются относительно того, что может позволить большинство людей, и компонент долга измеряет, насколько задолженные домохозяйства становятся покупкой их для дома или прибыли (а также того, сколько подверженности банкам накапливаются за счет их кредитования). Основное краткое изложение прогресса индикаторов жилья для городов США обеспечивается деловой неделей . [ 12 ] См. Также: Экономика недвижимости и тенденции недвижимости .

Меры доступности жилья

[ редактировать ]- Коэффициент цены к доходам является основной мерой доступности для жилья в данной области. Как правило, это соотношение средних цен на жилье к средним семейным одноразовым доходам , выраженным в процентах или в течение многих лет дохода. Иногда он собирается отдельно для новичков и называется достижимостью . [ Цитация необходима ] Это соотношение, применяемое к частным лицам, является основным компонентом решений по ипотечному кредитованию. [ Цитация необходима ] Согласно расчету о задней части, со стороны Goldman Sachs , сравнение средних цен на жилье с средним доходом домохозяйства предполагает, что жилье США в 2005 году было переоценено на 10%. «Тем не менее, эта оценка основана на средней ставке ипотеки около 6%, и мы ожидаем, что ставки растут», - написала команда экономики фирмы в недавнем [ когда? ] отчет. [ 13 ] Согласно данным Голдмана, повышение ставок по ипотечным кредитам на один процент на один процент снизит справедливую стоимость цен на жилье на 8%. [ Цитация необходима ]

- Коэффициент депозита к доходам является минимальным требуемым понижением для типичной ипотеки [ указать ] , выражается в месяцах или годах дохода. Это особенно важно для новых покупателей без существующего домашнего капитала ; Если первоначальный взнос становится слишком высоким, то эти покупатели могут оказаться «ценами» рынка. Например, по состоянию на 2004 год [update] Это соотношение было равным одному году дохода в Великобритании. [ 14 ]

Соединенных Штатов Другим вариантом является то, что Национальная ассоциация риэлторов называет «Индекс доступности жилья» в своих публикациях. [ 15 ] (Некоторые аналитики поставлены под сомнение обоснованностью методологии NAR, поскольку она не учитывает инфляцию. [ 16 ] ). - Индекс доступности измеряет соотношение фактической ежемесячной стоимости ипотеки к доходу на доход. Он больше используется в Великобритании, где почти все ипотечные кредиты являются переменными и привязаны к банкротным кредитным ставкам. Он предлагает гораздо более реалистичную меру способности домохозяйств позволить себе жилье, чем соотношение цены к нефти к доходам. Однако это сложнее рассчитать, и, следовательно, соотношение цены к доходу все еще чаще используется экспертами. [ ВОЗ? ] В последние годы, [ когда? ] Практика кредитования смягчилась, что позволило заимствовать большие кратные дохода.

- Медиана множественных измеряет соотношение средней цены дома к среднему годовому доходу домохозяйств. Эта мера исторически зависала около 3,0 или меньше, но в последние годы [ когда? ] резко возрос, особенно на рынках с серьезными ограничениями государственной политики в отношении земли и развития. [ 17 ]

Жилищные долги меры

[ редактировать ]- Коэффициент жилищного долга к доходам или коэффициент услуги по долгам -это соотношение ипотечных платежей к располагаемому доходу. Когда соотношение становится слишком высоким, домохозяйства становятся все более зависящими от роста стоимости имущества, чтобы обслуживать свой долг. Вариант этого показателя измеряет общие расходы на владение домом, включая ипотечные платежи, коммунальные услуги и налоги на недвижимость, в процентах от ежемесячного дохода домохозяйства типичного домохозяйства; Например, см. Отчеты RBC Economics для канадских рынков. [ 18 ]

- Коэффициент жилищного долга к акциям (не путать с корпоративным долгом к соотношению капитала ), также называемый кредит к стоимости , является соотношением ипотечного долга к стоимости основного имущества; Он измеряет финансовый рычаг . Это соотношение увеличивается, когда домовладелец берет второй ипотечный или домашний акционерный кредит, используя накопленную капитал в качестве обеспечения. Соотношение, превышающее 1, подразумевает, что капитал владельца отрицательный.

Организация жилья и арендные меры

[ редактировать ]- Пузырьки могут быть определены, когда увеличение цен на жилье выше, чем рост арендной платы. В США аренда между 1984 и 2013 годами неуклонно выросла примерно на 3% в год, тогда как в период с 1997 по 2002 год цены на жилье выросли на 6% в год. В период с 2011 года по третий квартал 2013 года цены на жилье выросли на 5,83%, а арендная плата увеличилась на 2%. [ 19 ]

- Коэффициент собственности - это доля домохозяйств, которые владеют своими домами, а не арендованы . Это имеет тенденцию неуклонно подниматься с доходами. Кроме того, правительства часто принимают такие меры, как снижение налогов или субсидированное финансирование, чтобы поощрять и облегчить владение домом . [ 20 ] Если рост владения не поддерживается ростом доходов, это может означать либо, что покупатели пользуются низкими процентными ставками (которые в конечном итоге должны снова расти по мере того, как экономика нагревается), либо то, что жилые кредиты получают более либерально, заемщикам с плохим кредитом. Следовательно, высокий коэффициент владения в сочетании с повышенной ставкой субстандартного кредитования может сигнализировать о более высоких уровнях долга, связанных с пузырьками.

- Коэффициент цены к прибыли или соотношение P/E является общей метрикой, используемой для оценки относительной оценки акций . Чтобы вычислить отношение P/E для случая арендованного дома, разделите цену дома на его потенциальную прибыль или чистую доход , которая является ежегодной арендной платой за счет домов за вычетом расходов, которые включают налог на обслуживание и имущество. Эта формула:

- дому Соотношение цены к обеспечивает прямое сравнение с коэффициентами P/E, используемыми для анализа других видов использования денег, связанных в доме. Сравните это соотношение с более простым, но менее точным коэффициентом цены на имущество ниже.

- Коэффициент цены на аренду -это средняя стоимость владения, деленная на полученный доход от арендной платы (при покупке, чтобы позволить) или предполагаемую арендную плату (при покупке для проживания):

- Последнее часто измеряется с использованием чисел «эквивалентная арендная плата владельца», опубликованные Бюро статистики труда . Его можно рассматривать как недвижимость, эквивалентное соотношению цен на акции ; С другой стороны, он измеряет, сколько покупатель платит за каждый доллар полученного дохода от арендной платы (или доллар, сэкономленную от расходов на аренду). Арендная плата, как и корпоративные и личные доходы, как правило, очень тесно связаны с спроса и предложения основами ; Один редко видит неустойчивый «пузырь для арендной платы» (или «пузырь дохода» в этом отношении). [ Цитация необходима ] Следовательно, быстрое увеличение цен на жилье в сочетании с фиксированным рынком аренды может сигнализировать о начале пузыря. Коэффициент ценовой аренды в США был на 18% выше, чем в среднем по срок службы по состоянию на октябрь 2004 года. [ 21 ]

- Валовая доходность аренды , мера, используемая в Соединенном Королевстве, представляет собой общую годовую валовую арендную плату, деленную по цене дома и выраженная в процентах:

- Это взаимный коэффициент цены на домов. Чистая арендная плата вычитает расходы арендодателя (а иногда и предполагаемые арендные пустоты) из валовой арендной платы, прежде чем сделать вышеупомянутый расчет; Это взаимное соотношение P/E дома.

- Поскольку арендная плата принимается в течение года, а не на его конце, как выход, так и чистая арендная плата, рассчитанная вышеупомянутым, несколько меньше, чем истинная доходность аренды, полученные при учете ежемесячного характера аренды.

- Уровень занятости (напротив: уровень вакансий ) - это количество занятых жилищных единиц, деленных на общее количество единиц в данном регионе (в коммерческой недвижимости, обычно выраженных в терминах области (то есть в квадратных метрах , акрах , и так далее) Для разных сортов зданий). Низкий уровень занятости означает, что рынок находится в состоянии переизбытки, вызванного спекулятивным строительством и покупкой. В этом контексте цифры предложения и предложения могут вводить в заблуждение: спрос на продажи превышает предложение, а спрос на аренду-нет. [ Цитация необходима ]

Индексы цен на жилье

[ редактировать ]

Меры цены на жилье также используются при выявлении пузырьков жилья; Они известны как индексы цен на жилье (HPI).

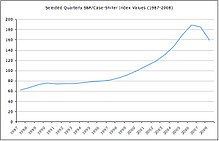

Знаменитой серией HPI для Соединенных Штатов являются индексы по случаю дела , разработанный американскими экономистами Карлом Кейсом , Робертом Дж. Шиллером и Алланом Вайсом . Как измеряется индексом «Случай», США испытали пузырь жилья, достигший пика во втором квартале 2006 года (2006 Q2).

Список пузырьков в сфере недвижимости

[ редактировать ]От окончания холодной войны до 2008 года Великая рецессия

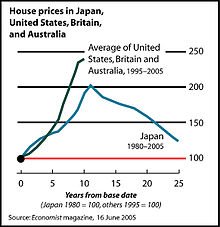

[ редактировать ]Авария японского пузырька цен на активы с 1990 года очень разрушил японскую экономику . [ 22 ] Крушение в 2005 году повлияла на Шанхай , . крупнейший город Китая [ 23 ]

По состоянию на 2007 г. [update]Пузыри недвижимости существовали в недавнем прошлом или, как считалось, все еще существуют во многих частях мира. [ 24 ] включая Аргентину , [ 25 ] Новая Зеландия , Ирландия , Испания , Ливан , Польша , [ 26 ] и Хорватия . [ 27 ] Затем председатель Федеральной резервной системы США Алан Гринспен сказал в середине 2005 года, что «как минимум, есть немного« пена »(на рынке жилья США)… трудно не видеть, что есть много местных пузырей». [ 28 ] Журнал Economist , пишущий в то же время, пошел дальше, заявив, что «мировой рост цен на жилье является самым большим пузырем в истории». [ 29 ]

Во Франции экономист Жак Фриггит каждый год публикует исследование «Эволюция цены, стоимости и количества продаж недвижимости во Франции с 19 -го века», [ 30 ] Показывая высокое повышение цен с 2001 года. Тем не менее, экономисты обсуждают существование пузыря в сфере недвижимости во Франции. [ 31 ] Пузырьки в сфере недвижимости неизменно сопровождаются серьезным снижением цен (также известным как авария цен на жилье ), что может привести к тому, что многие владельцы имеют ипотечные кредиты, которые превышают стоимость их домов. [ 32 ] 11,1 млн. Жилых недвижимости, или 23,1% всех домов в США, были в отрицательном капитале 31 декабря 2010 года. [ 33 ] Стоимость коммерческой недвижимости оставалась примерно на 35% ниже их пика середины 2007 года в Великобритании . В результате банки стали менее желающими иметь большие суммы долга, поддерживаемого недвижимостью, что, вероятно, является ключевой проблемой, влияющей на всемирное восстановление в краткосрочной перспективе.

К 2006 году считалось, что большинство областей мира находятся в пузырьковом состоянии, хотя эта гипотеза, основываясь на наблюдении за схожими моделями на рынках недвижимости широкого спектра стран, [ 34 ] был подвержен противоречию. Такие закономерности включают в себя переоценку и, соответственно, чрезмерные заимствования, основанные на тех переоценках. [ 35 ] [ 36 ] в Субранский ипотечный кризис США 2007–2010 годах, наряду с его воздействием и последствиями на экономику на различные страны, подразумевает, что эти тенденции могут иметь некоторые [ который? ] Общие характеристики. [ 24 ]

Для отдельных стран см.

- Балтийские государства жилищный пузырь

- Британская собственность пузырь

- Канадский пузырь недвижимости

- Китайский пузырь недвижимости - 2005–2011 гг.

- Датский пузырь недвижимости - 2001–2006 гг.

- Ирландский имущественный пузырь - 1999–2006 гг.

- Японская цена на активы - 1986–1991 гг.

- Ливанский пузырь недвижимости

- Польский пузырь недвижимости - 2002–2008 гг.

- Румынское пузырь имущества

- Испанский пузырь недвижимости -1985–2008, 2008-2014

- Жилищный пузырь Соединенных Штатов - 1997–2006 гг. [ 37 ]

С 2008 года Великой рецессии до сейчас

[ редактировать ]Этот раздел нуждается в расширении . Вы можете помочь, добавив к этому . ( Февраль 2022 г. ) |

- Австралийский пузырь недвижимости

- Британская собственность пузырь

- Канадский пузырь недвижимости

- Пузырьт недвижимости Новой Зеландии

US Real Estate Bubble 2012 - Present

[ редактировать ]Этот раздел должен быть обновлен . ( Март 2020 г. ) |

Автор Washington Post Лиза Стертевант считает, что ее аудитория будет покупать статьи, в которых говорится, что рынок жилья 2013 года не указывает на жилищный пузырь. "Критической разницей между нынешним рынком и перегретым рынком середины последнего десятилетия является характер рынка ипотеки. Тяжелые стандарты андеррайтинга ограничили группу потенциальных покупателей жилья тем, кто наиболее квалифицирован и наиболее вероятный может платить Кредиты назад. Или «более реально». [ 38 ] Другие недавние исследования показывают, что менеджеры среднего уровня в секьюритизированных финансах не проявляли осведомленности о проблемах на общих рынках жилья. [ 39 ]

Экономист Дэвид Стокман считает, что в 2012 году был начат второй жилищный пузырь и все еще раздувается по состоянию на февраль 2013 года. [ 40 ] Жилищные запасы начали сокращаться, начиная с начала 2012 года, когда инвесторы хедж-фонда и частные акционерные компании покупают дома на одну семью в надежде сдать их в аренду в ожидании отскока жилья. [ 41 ] Из-за политики QE3 процентные ставки по ипотечным кредитам парят на рекордно низком уровне, что приводит к росту значений недвижимости. Цены на жилье неестественно выросли на 25% в течение одного года в столичных районах, таких как район залива Сан -Франциско и Лас -Вегас. [ 42 ]

После пандемии Covid-19 на рынке жилья в США значительно рост цен на жилье, [ 43 ] обусловлено серьезным дисбалансом по запросу и требованиям. Пандемия нарушала цепочки поставок и замедлила строительство жилья, что привело к нехватке доступных домов. Эта нехватка в сочетании с увеличением затрат на заимствования из -за повышения процентной ставки Федеральной резервной системы способствовала росту. Эксперты отмечают, что текущее повышение цен основано на рыночных основ, а не на спекулятивном поведении, подчеркивая постоянную проблему доступности жилья. [ 44 ]

Еврозона -пузырьковая пандемия с недвижимостью

[ редактировать ]Цены на жилье в еврозоне резко возросли во время пандемии Covid. [ 45 ]

Например, в Праге человеку потребовалось 17,3 года зарплаты, чтобы купить квартиру 70 кв. М. [ 46 ]

Смотрите также

[ редактировать ]- Поступок вместо потери права выкупа

- Поместье (земля)

- Консультант по выкупам

- Под ДжОНС

- Оценка недвижимости

- Экономика недвижимости

- Цены на недвижимость

- Недвижимость

- Недвижимость

- 2008–2014 кризис испанской недвижимости

Ссылки

[ редактировать ]- ^ Jump up to: а беременный в Майер, Кристофер (сентябрь 2011 г.). «Пузыри жилья: опрос» . Ежегодный обзор экономики . 3 (1): 559–577. doi : 10.1146/annurev.economics.012809.103822 . ISSN 1941-1383 .

- ^ Ikromov, Nuridding and Abdullah Yavas, 2012a, «Характеристики активов, периоды бума и бюста: экспериментальное исследование». Экономика недвижимости . 40, 508–535.

- ^ Кляйн, Эзра (28 мая 2009 г.). «Билл Клинтон и жилищный пузырь» . Вашингтон пост . Архивировано из оригинала 15 октября 2012 года . Получено 22 сентября 2011 года .

- ^ Брукс, Крис ; Катсарис, Апостолос (2005). «Торговые правила от прогнозирования коллапса спекулятивных пузырьков для композитного индекса S & P 500» (PDF) . Журнал бизнеса . 78 (5): 2003–2036. doi : 10.1086/431450 . ISSN 0740-9168 .

- ^ Nneji, Ogonna; Брукс, Крис ; Уорд, Чарльз (2013). «Внутренние и рациональные спекулятивные пузырьки на рынке жилья США 1960-2011». Журнал исследований в области недвижимости . 35 (2): 121–151. doi : 10.1080/10835547.2013.12091360 . ISSN 0896-5803 .

- ^ Nneji, Ogonna; Брукс, Крис ; Уорд, Чарльз В.Р. (2013). «Динамика цен на дом и их реакция на макроэкономические изменения» (PDF) . Экономическое моделирование . 32 : 172–178. doi : 10.1016/j.econmod.2013.02.007 . ISSN 0264-9993 .

- ^ Кристи, Лес (31 мая 2011 г.). «Цены на жилье:« двойной дип »подтверждены» . Деньги CNN .

- ^ «Жилищные рынки сталкиваются с жестоким сжатием» . Экономист . ISSN 0013-0613 . Получено 16 февраля 2023 года .

- ^ Ветцель, Дэйв (20 сентября 2004 г.). «Дело об налогообложении земли» . Новый государственный деятель . Архивировано из оригинала 14 августа 2007 года . Получено 13 июня 2008 года .

- ^ Nocera, Andrea (июнь 2017 г.). «Цены на жилье и денежно -кредитная политика в районе евро: структурный анализ VAR» (PDF) . Европейский центральный банк - рабочие документы (2073).

- ^ «Спекулятивный пузырь: что это такое, как это работает» . Инвесопедия . Получено 11 апреля 2024 года .

- ^ "Интерактивный стол: насколько игривый рынок жилья?" Полем Деловая неделя . 11 апреля 2005 года. Архивировано с оригинала 30 ноября 2007 года . Получено 23 июня 2009 года .

- ^ Ищите

- ^ «Домашняя - безопасная ипотечная компания» . snmcblog.com . Получено 6 января 2017 года .

- ^ «Ресурс недвижимости доступного жилья: индекс доступности жилья» . Национальная ассоциация риэлторов . Получено 23 июня 2009 года .

- ^ Ищите

- ^ «10 -й ежегодный обследование доступности по доступности Демографии: 2014» (PDF) . Получено 11 ноября 2014 года .

- ^ 2 июня 2005 г. Отчет

- ^ Уоллисон, Питер Дж (5 января 2014 г.), «Пузырь возвращается» , «Нью -Йорк Таймс » , Нью -Йорк, с. A15 , получен 14 апреля 2014 г.

- ^ Американская жилая недвижимость и бизнес -гид для иностранцев . Lulu.com . 1 января 2006 г. ISBN 978-0-73-976778-8 .

- ^ Крайнер, Джон; Вэй, Чишен (1 октября 2004 г.). «Цены на жилье и фундаментальная стоимость» . Федеральный резервный банк Сан -Франциско .

- ^ Факлер, Мартин (25 декабря 2005 г.). «Возьми это из Японии: пузыри болят» . Нью -Йорк Таймс . Получено 23 июня 2009 года .

- ^ Ли, Дон (8 января 2006 г.). «Домашний бум бюст» . Los Angeles Times . Получено 23 июня 2009 года .

- ^ Jump up to: а беременный Путленд, Гэвин Р. (1 июня 2009 г.). «От субстандартного до терригенного: рецессия начинается дома» . Исследовательская группа по ценностям земли . Получено 23 июня 2009 года .

- ^ «Хорошие времена снова здесь» . Глобальное руководство по недвижимости. 28 февраля 2008 г. Получено 23 июня 2009 года .

- ^ «Конец цены на жилье Польши» . Глобальное руководство по недвижимости. 25 августа 2008 г. Получено 23 июня 2009 года .

- ^ «Цены на недвижимость в Адриатическом побережье, Zagreb Down» . Глобальное руководство по недвижимости. 19 августа 2008 г. Получено 23 июня 2009 года .

- ^ Леонхардт, Дэвид (25 декабря 2005 г.). «2005: Одним из слов: пеница» . Нью -Йорк Таймс . Получено 23 июня 2009 года .

- ^ «Глобальный жилищный бум» . Экономист . 16 июня 2005 г.

- ^ «Французский рынок жилья и его окружающая среда с 1800 года» . Общий совет окружающей среды и устойчивого развития . Получено 21 декабря 2016 года .

- ^ «Bubble Real Estate: о чем мы говорим и чего мы боимся?» Полем Идеал-инвестор . Получено 21 декабря 2016 года .

- ^ Келлингтон, Том (25 мая 2021 г.). "Что происходит, когда поп" пузыри в сфере недвижимости? " Полем Бизнес ежедневно . Получено 26 мая 2021 года .

- ^ Philyaw, Джейсон (8 марта 2011 г.). «Подводные ипотеки выше 11 миллионов в 4Q» . CoreLogic . Получено 14 апреля 2014 года .

- ^ «Цены на дом по всему миру» . Глобальное руководство по недвижимости . Получено 23 июня 2009 года .

- ^ «Заголовки в финансовой прессе варьировались от« замедления недвижимости, флажествующего опасания Китая »до« коррекции имущества Китая была бы болезненной, но полезной »(Financial Times, 2014e, стр. 3). Спрос на жилье увеличивается из -за более высоких доходов, быстро Урбанизация и сельская стратегия миграции в сельской местности "

- ^ «Ип и падения рынка недвижимости и его отношения с остальной экономикой в Китае» . Недвижимость, строительство и экономическое развитие в развивающихся рыночных экономиках . 2015. С. 108–124. doi : 10.4324/9781315762289-13 . ISBN 9781315762289 .

- ^ Баджадж, Викас; Леонхардт, Дэвид (18 декабря 2008 г.). «Налоговые льготы могли помочь вызвать жилищный пузырь» . Нью -Йорк Таймс . Получено 6 мая 2012 года .

- ^ Стуртевант, Лиза А. (26 марта 2013 г.). "Вновь ли рынок жилья в Вашингтоне снова бурится?" Полем The Washington Post .

- ^ Уолл -стрит и жилищный пузырь , Принстонский университет, сентябрь 2013 г.

- ^ «Это жилищный пузырь 2.0: Дэвид Стокман» . Yahoo Finance . 4 февраля 2013 г.

- ^ StreetAuthority (15 января 2013 г.). «Почему Блэкстоун купил 16 000 домов» . Seekingalpha.com . Получено 6 января 2017 года .

- ^ «Возвращение за калифорнийские цены на жилье» . Nbclosangeles.com . 29 января 2013 года . Получено 6 января 2017 года .

- ^ Бек, Рей Хартли (23 августа 2023 г.). «Как Covid-19 повлиял на рынок жилья?» Полем Банка . Получено 29 июля 2024 года .

- ^ Новости, ABC "Цены на жилье парятся. Это еще один пузырь?" Полем ABC News . Получено 29 июля 2024 года .

{{cite web}}:|last=имеет общее имя ( справка ) - ^ Баттистини, Никколо; Falagiarda, Matteo; Гарис, Йоханнес; Хакманн, Анджелина; Рим, Морено (9 ноября 2021 г.). «Рынок жилья в области евро во время пандемии Covid-19» .

- ^ «Доступность жилья снова ухудшилась. 17,3 годовая заработная плата необходима для новой квартиры в Праге . www.central-group.cz (в чешском). 14 июня 2022 года. Архивировано с оригинала 12 октября 2022 года . Получено 19 августа 2023 года .

Дальнейшее чтение

[ редактировать ]- Джон Калверли (2004), Пузыри и как их выжить , Н. Брили. ISBN 1-8578-348-9

- Роберт Дж. Шиллер (2005). Иррациональное изобилие , 2 -е изд. ПРИЗНАЯ УНИВЕРСИТЕТА ПРИСЕТА. ISBN 0-691-12335-7 .

- Джон Р. Тэлботт (2003). Предстоящая авария на рынке жилья , Нью-Йорк: McGraw-Hill, Inc. ISBN 0-07-1422220-X .

- Эндрю Тобиас (2005). Единственное инвестиционное руководство, которое вам когда -либо понадобится (обновлено изд.), Harcourt Brace и Company. ISBN 0-15-602963-4 .

- Эрик Тайсон (2003). Личные финансы для чайников , 4 -е изд., Фостер -Сити, Калифорния: IDG Books. ISBN 0-7645-2590-5 .

- Бертон Г. Малкиль (2003). Руководство по random Walk по инвестированию: десять правил для финансового успеха , Нью -Йорк: WW Norton and Company, Inc. ISBN 0-393-05854-9 .

- Элизабет Уоррен и Амелия Уоррен Тьяги (2003). Ловушка с двумя доходами: почему матери и отцы среднего класса разорвались , Нью-Йорк: основные книги. ISBN 0-465-09082-6 .