Неприятие риска

В экономике и финансах . неприятие риска — это тенденция людей предпочитать результаты с низкой неопределенностью результатам с высокой неопределенностью, даже если средний результат последних по денежной стоимости равен или выше, чем более определенный результат [1]

Неприятие риска объясняет склонность соглашаться на ситуацию с более предсказуемым, но, возможно, меньшим выигрышем, чем на другую ситуацию с крайне непредсказуемым, но, возможно, более высоким выигрышем. Например, инвестор, не склонный к риску, может предпочесть положить свои деньги на банковский счет с низкой, но гарантированной процентной ставкой, а не в акции , которые могут иметь высокую ожидаемую доходность, но также сопряжены с вероятностью потери стоимости.

Пример

[ редактировать ]

Человеку предоставляется выбор между двумя сценариями: с гарантированным выигрышем и с рискованным выигрышем с одинаковым средним значением. В первом сценарии человек получает 50 долларов. В неопределенном сценарии подбрасывается монета, чтобы решить, получит ли человек 100 долларов или ничего. Ожидаемый выигрыш для обоих сценариев составляет 50 долларов, а это означает, что человека, нечувствительного к риску, не будет волновать, пойдет ли он на гарантированный платеж или на риск. Однако у людей может быть разное отношение к риску . [2] [3] [4]

Говорят, что человек:

- Не склонность к риску (или избегание риска ) - если они примут определенный платеж ( эквивалент уверенности ) в размере менее 50 долларов США (например, 40 долларов США), вместо того, чтобы рискнуть и, возможно, ничего не получить.

- нейтральны к риску – если им безразлична ставка и определенная выплата в размере 50 долларов.

- любящие риск (или стремящиеся к риску ) – если они примут ставку, даже если гарантированный платеж превышает 50 долларов США (например, 60 долларов США).

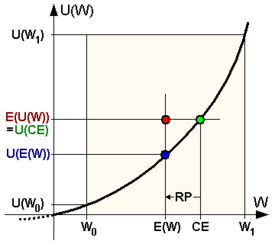

Средний выигрыш в игре, известный как ее ожидаемая стоимость , составляет 50 долларов. Наименьшая гарантированная сумма в долларах, к которой человек был бы безразличен по сравнению с неопределенным выигрышем определенного среднего прогнозируемого значения, называется эквивалентом уверенности и также используется в качестве меры неприятия риска. Человек, не склонный к риску, имеет эквивалент уверенности, который меньше, чем прогноз неопределенных выгод. Премия за риск представляет собой разницу между ожидаемой стоимостью и эквивалентом уверенности. Для лиц, не склонных к риску, премия за риск положительна, для нейтральных к риску лиц она равна нулю, а для лиц, любящих риск, премия за риск отрицательна.

Полезность денег

[ редактировать ]В теории ожидаемой полезности у агента есть функция полезности u ( c ), где c представляет ценность, которую он мог бы получить в деньгах или товарах (в приведенном выше примере c может составлять 0, 40 или 100 долларов).

Функция полезности u ( c ) определена только с точностью до положительного аффинного преобразования – другими словами, к значению u ( c ) можно добавить константу для всех c , и/или u ( c ) можно умножить на положительную величину. постоянный коэффициент, не влияющий на выводы.

Агент не склонен к риску тогда и только тогда, когда функция полезности вогнутая . Например, u (0) может быть 0, u (100) может быть 10, u (40) может быть 5 и для сравнения u (50) может быть 6.

Ожидаемая полезность вышеуказанной ставки (с вероятностью 50% получить 100 и вероятностью 50% получить 0) равна

- ,

и если человек имеет функцию полезности с u (0) = 0, u (40) = 5 и u (100) = 10, то ожидаемая полезность ставки равна 5, что совпадает с известной полезностью ставки. сумма 40. Следовательно, эквивалент уверенности равен 40.

Премия за риск равна (50 долларов США минус 40 долларов США) = 10 долларов США или в пропорциональном выражении.

или 25% (где $50 — ожидаемая стоимость рискованной ставки: ( ). Эта премия за риск означает, что человек будет готов пожертвовать до 10 долларов ожидаемой стоимости, чтобы достичь полной уверенности в том, сколько денег он получит. Другими словами, человек будет безразличен между ставкой и гарантией в 40 долларов и предпочтет ставке все, что превышает 40 долларов.

В случае более богатого человека риск потерять 100 долларов будет менее значительным, и для таких небольших сумм его функция полезности, вероятно, будет почти линейной. Например, если u(0) = 0 и u(100) = 10, то u(40) может быть 4,02, а u(50) может быть 5,01.

Функция полезности для воспринимаемой выгоды имеет два ключевых свойства: восходящий наклон и вогнутость. (i) Наклон вверх означает, что человек чувствует, что чем больше, тем лучше: большая полученная сумма дает большую полезность, а для рискованных ставок человек предпочтет ставку, которая стохастически доминирует первого порядка над альтернативной ставкой (то есть, если вероятностная масса второй ставки сдвигается вправо, образуя первую ставку, тогда предпочтительнее первая ставка). (ii) Вогнутость функции полезности подразумевает, что человек не склонен к риску: определенная сумма всегда будет предпочтительнее рискованной ставки, имеющей ту же ожидаемую ценность; более того, для рискованных ставок человек предпочел бы ставку, которая представляет собой сокращение альтернативной ставки, сохраняющее среднее значение (то есть, если часть вероятностной массы первой ставки распределяется без изменения среднего значения для формирования второй ставки, тогда первая ставка предпочтительнее).

Меры неприятия риска согласно теории ожидаемой полезности

[ редактировать ]Существуют различные меры неприятия риска, выражаемые заданной функцией полезности. Этими мерами представлены несколько функциональных форм, часто используемых для функций полезности.

Абсолютное неприятие риска

[ редактировать ]Чем выше кривизна , тем выше неприятие риска. Однако, поскольку функции ожидаемой полезности не определены однозначно (определены только с точностью до аффинных преобразований ), необходима мера, которая остается постоянной по отношению к этим преобразованиям, а не просто вторая производная от . Одним из таких показателей является показатель абсолютного неприятия риска ( ARA ) Эрроу-Пратта, предложенный экономистами Кеннетом Эрроу и Джоном Праттом . [5] [6] также известный как коэффициент абсолютного неприятия риска , определяемый как

где и обозначим первую и вторую производные по из . Например, если так и затем Обратите внимание, как не зависит от и столь аффинные преобразования не меняйте его.

К этому термину относятся следующие выражения:

- Экспоненциальная полезность формы уникален тем, что демонстрирует постоянное абсолютное неприятие риска (CARA): является постоянным относительно c .

- Гиперболическое абсолютное неприятие риска (HARA) — это наиболее общий класс функций полезности, которые обычно используются на практике (в частности, CRRA (постоянное относительное неприятие риска, см. ниже), CARA (постоянное абсолютное неприятие риска) и квадратичная полезность демонстрируют HARA и часто используются из-за их математической доступности). Функция полезности демонстрирует HARA, если ее абсолютное неприятие риска представляет собой гиперболу , а именно:

Решение этого дифференциального уравнения (без учета аддитивных и мультипликативных постоянных членов, которые не влияют на поведение, подразумеваемое функцией полезности):

где и . Обратите внимание, что когда , это КАРА, как , и когда , это CRRA (см. ниже), т.к. . Видеть [7]

- Снижение/повышение абсолютного неприятия риска (DARA/IARA) присутствует, если уменьшается/увеличивается. Используя приведенное выше определение ARA, для DARA справедливо следующее неравенство:

![{\displaystyle {\frac {\partial A(c)}{\partial c}}=- {\frac {u'(c)u'''(c)-[u''(c)]^{2 }}{[u'(c)]^{2}}}<0}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e2ea3df91ce0549557a3246ff6b06023895ee13f)

и это может иметь место только в том случае, если . Следовательно, DARA подразумевает, что функция полезности имеет положительную асимметрию; то есть, . [8] Аналогично, IARA может быть получена с противоположными направлениями неравенств, что допускает, но не требует отрицательно искаженной функции полезности ( ). Пример служебной функции DARA: , с , пока , с будет представлять собой квадратичную функцию полезности, демонстрирующую IARA.

- Экспериментальные и эмпирические данные в основном согласуются со снижением абсолютного неприятия риска. [9]

- Вопреки тому, что предполагалось в нескольких эмпирических исследованиях, богатство не является хорошим показателем неприятия риска при изучении распределения риска в условиях принципал-агент. Хотя является монотонным по богатству согласно DARA или IARA и постоянным по богатству в соответствии с CARA, тесты на разделение рисков по контракту, основанные на богатстве как показателе абсолютного неприятия риска, обычно не выявляются. [10]

Относительное неприятие риска

[ редактировать ]коэффициент Показатель относительного неприятия риска (RRA) Эрроу-Пратта или относительного неприятия риска определяется как [11]

- .

В отличие от ARA, единицы измерения которой указаны в долларах −1 , RRA — безразмерная величина, что позволяет применять ее универсально. соответствующие термины «постоянное относительное неприятие риска» (CRRA) и «уменьшение/повышение относительного неприятия риска» Как и для абсолютного неприятия риска, используются (DRRA/IRRA). Эта мера имеет то преимущество, что она по-прежнему является действенной мерой неприятия риска, даже если функция полезности меняется от неприятия риска к любви к риску при изменении c , т. е. полезность не является строго выпуклой/вогнутой по всему c . Постоянный RRA подразумевает уменьшающийся ARA, но обратное не всегда верно. В качестве конкретного примера постоянного относительного неприятия риска можно привести функцию полезности. подразумевает RRA = 1 .

В межвременного выбора задачах эластичность межвременного замещения часто невозможно отделить от коэффициента относительного неприятия риска. Изоэластичная полезности функция

демонстрирует постоянное относительное неприятие риска с и эластичность межвременного замещения . Когда Использование правила Лопиталя показывает, что это упрощается до случая log полезности , u ( c ) = log c , и эффект дохода и эффект замещения при сбережениях точно компенсируются.

Можно рассмотреть изменяющееся во времени относительное неприятие риска. [12]

Последствия увеличения/снижения абсолютного и относительного неприятия риска

[ редактировать ]Наиболее очевидные последствия увеличения или уменьшения абсолютного или относительного неприятия риска, а также те, которые мотивируют сосредоточить внимание на этих концепциях, возникают в контексте формирования портфеля с одним рисковым активом и одним безрисковым активом. [5] [6] Если у человека увеличивается благосостояние, он/она предпочтет увеличить (или оставить неизменным, или уменьшить) количество долларов рискованного актива, находящегося в портфеле, если абсолютное неприятие риска уменьшается (или остается постоянным, или увеличивается). Таким образом, экономисты избегают использования функций полезности, таких как квадратичная, которая демонстрирует возрастающее абсолютное неприятие риска, поскольку они имеют нереалистичный поведенческий смысл.

Аналогичным образом, если у человека увеличивается благосостояние, он/она предпочтет увеличить (или оставить неизменным, или уменьшить) долю портфеля , принадлежащую рискованным активам, если относительное неприятие риска уменьшается (или остается постоянным, или увеличивается).

В одной моделей из монетарной экономики увеличение относительного неприятия риска увеличивает влияние денежных запасов домохозяйств на экономику в целом. Другими словами, чем больше возрастает относительное неприятие риска, тем сильнее шоки спроса на деньги повлияют на экономику. [13]

Теория портфеля

[ редактировать ]В современной портфельной теории неприятие риска измеряется как дополнительное ожидаемое вознаграждение, необходимое инвестору за принятие дополнительного риска. Если инвестор не склонен к риску, он будет инвестировать в несколько неопределенных активов, но только тогда, когда прогнозируемая доходность неопределенного портфеля превышает прогнозируемую доходность портфеля, который не является неопределенным, инвестор отдаст предпочтение первому. [1] Здесь важен спектр риска и доходности , поскольку он во многом является результатом такого типа неприятия риска. Здесь риск измеряется как стандартное отклонение доходности инвестиций, т.е. квадратный корень из ее дисперсии . В продвинутой теории портфеля учитываются различные виды риска. Они измеряются как корень n-й степени из n-го центрального момента . Символ, обозначающий неприятие риска, — A или An .

![{\displaystyle A_{n}={\frac {dE(c)}{d{\sqrt[{n}]{\mu _{n}}}}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/31809e3ee6162da48cc19335861da1224beda5a6)

Теорема фон Неймана-Моргенштерна о полезности

[ редактировать ]Теорема полезности фон Неймана-Моргенштерна — это еще одна модель, используемая для обозначения того, как неприятие риска влияет на функцию полезности субъекта. являющаяся расширением функции ожидаемой полезности , включает неприятие риска аксиоматически, а не в качестве дополнительной переменной. Модель фон Неймана-Моргенштерна, [14]

Джон фон Нейман и Оскар Моргенштерн впервые разработали эту модель в своей книге «Теория игр и экономическое поведение» . [14] По сути, фон Нейман и Моргенштерн выдвинули гипотезу, что люди стремятся максимизировать свою ожидаемую полезность, а не ожидаемую денежную стоимость активов. [15] Определяя ожидаемую полезность в этом смысле, пара разработала функцию, основанную на отношениях предпочтения. Таким образом, если предпочтения человека удовлетворяют четырем ключевым аксиомам, то можно вывести функцию полезности, основанную на том, как они взвешивают различные результаты. [16]

Применяя эту модель к неприятию риска, эту функцию можно использовать, чтобы показать, как предпочтения человека в отношении выигрышей и проигрышей повлияют на его ожидаемую функцию полезности. Например, если человеку, не склонному к риску, со сбережениями в 20 000 долларов, предоставляется возможность сыграть на 100 000 долларов с вероятностью выигрыша 30%, он все равно может не рискнуть, опасаясь потерять свои сбережения. Однако это не имеет смысла при использовании традиционной модели ожидаемой полезности;

Модель фон Неймана-Моргенштерна может объяснить этот сценарий. На основе отношений предпочтений определяется конкретная полезность. можно отнести к обоим исходам. Теперь функция становится;

Для человека, не склонного к риску, будет равна величине, которая означает, что человек скорее сохранит свои сбережения в размере 20 000 долларов, чем поставит их на карту, чтобы потенциально увеличить свое богатство до 100 000 долларов. Следовательно, функция индивидов, не склонных к риску, показывает это;

Ограничения подхода ожидаемой полезности к неприятию риска

[ редактировать ]Использование подхода теории ожидаемой полезности к неприятию риска для анализа решений с небольшими ставками подверглось критике. Мэтью Рабин показал, что человек, не склонный к риску и максимизирующий ожидаемую полезность,

с любого начального уровня благосостояния [...] отказывается от азартных игр, в которых она теряет 100 долларов или выигрывает 110 долларов, каждая с вероятностью 50% [...] отклонит 50–50 ставок на проигрыш 1000 долларов или выигрыш любой суммы денег. [17]

Рабин критикует это следствие теории ожидаемой полезности на основании неправдоподобности: люди, которые не склонны к риску в небольших азартных играх из-за уменьшения предельной полезности, будут демонстрировать крайние формы неприятия риска при принятии рискованных решений при более крупных ставках. Одним из решений проблемы, наблюдаемой Рабином, является решение, предложенное теорией перспектив и теорией кумулятивных перспектив , где результаты рассматриваются относительно контрольной точки (обычно статус-кво), а не только конечного богатства.

Еще одним ограничением является эффект отражения, который демонстрирует изменение неприятия риска. Этот эффект был впервые представлен Канеманом и Тверски как часть теории перспектив в области поведенческой экономики . Эффект отражения — это выявленная закономерность противоположных предпочтений между негативными и позитивными перспективами: люди склонны избегать риска, когда игра находится между выигрышами, и искать риск, когда игра находится между потерями. [18] Например, большинство людей предпочитают определенный выигрыш в 3000 80%-ной вероятности выигрыша в 4000. Когда ставится та же задача, но с потерями, большинство людей предпочитают 80%-ную вероятность потери 4000 определенным потерям в 3000.

Эффект отражения (а также эффект определенности ) несовместим с гипотезой ожидаемой полезности. Предполагается, что психологический принцип, лежащий в основе такого поведения, — это преувеличение уверенности. Варианты, которые воспринимаются как определенные, имеют избыточный вес по сравнению с неопределенными вариантами. Эта закономерность является показателем поведения, связанного с риском при негативных перспективах, и исключает другие объяснения эффекта определенности, такие как неприятие неопределенности или изменчивости. [18]

Первоначальные выводы об эффекте отражения подверглись критике относительно их обоснованности, поскольку утверждалось, что недостаточно доказательств, подтверждающих эффект на индивидуальном уровне. Впоследствии обширное исследование выявило его возможные ограничения, предполагая, что эффект наиболее распространен, когда речь идет о малых или больших количествах и крайних вероятностях. [19] [20]

Переговоры и неприятие риска

[ редактировать ]Многочисленные исследования показали, что в сценариях безрисковых переговоров неприятие риска невыгодно. Более того, оппоненты всегда предпочтут играть против самого не склонного к риску человека. [21] Согласно модели фон Неймана-Моргенштерна и теории игр Нэша , человек, не склонный к риску, с радостью получит меньшую долю товара в сделке. [22] Это связано с тем, что их функция полезности вогнута, следовательно, их полезность увеличивается с уменьшающейся скоростью, в то время как их противники, не склонные к риску, могут увеличиваться с постоянной или возрастающей скоростью. [23] Интуитивно понятно, что человек, не склонный к риску, согласится на меньшую долю сделки, в отличие от человека, нейтрального к риску или ищущего риск.

В мозгу

[ редактировать ]Отношение к риску привлекло интерес в области нейроэкономики и поведенческой экономики . Исследование 2009 года, проведенное Christopoulos et al. предположили, что активность определенной области мозга (правая нижняя лобная извилина) коррелирует с неприятием риска, при этом участники, более не склонные к риску (т.е. имеющие более высокие премии за риск), также имеют более высокую реакцию на более безопасные варианты. [24] Этот результат совпадает с другими исследованиями, [24] [25] которые показывают, что нейромодуляция одной и той же области приводит к тому, что участники делают более или менее не склонный к риску выбор, в зависимости от того, увеличивает или уменьшает модуляция активность целевой области.

Общественное понимание и риск в социальной деятельности

[ редактировать ]В реальном мире многие правительственные учреждения, например, Управление здравоохранения и безопасности , принципиально избегают риска в своих полномочиях. Это часто означает, что они требуют (с помощью правоохранительных органов) минимизировать риски, даже ценой потери полезности рискованной деятельности. важно учитывать альтернативные издержки При снижении риска ; цена отказа от рискованных действий. Написание законов, ориентированных на риск без учета баланса полезности, может исказить цели общества. Общественное понимание риска, которое влияет на политические решения, является областью, которая недавно была признана заслуживающей внимания. В 2007 году Кембриджский университет учредил должность профессора Винтона по общественному пониманию риска , роль, которую владелец Дэвид Шпигельхальтер описал как информационно-просветительскую работу, а не традиционные академические исследования . [26]

Дети

[ редактировать ]Детские услуги, такие как школы и игровые площадки, оказались в центре внимания при планировании, направленном на предотвращение риска, а это означает, что дети часто не могут получать пользу от занятий, которыми они в противном случае могли бы заниматься. Многие игровые площадки оснащены ударопоглощающими покрытиями. Однако они предназначены лишь для спасения детей от гибели в случае прямого падения им на голову и не достигают своих основных целей. [27] Они дороги, а это означает, что меньше ресурсов доступно для других целей (например, строительство игровой площадки ближе к дому ребенка, снижение риска дорожно-транспортного происшествия по дороге к нему), и, как утверждают некоторые, дети могут предпринимайте более опасные действия, уверенно используя искусственную поверхность. Шила Сейдж, консультант школы раннего развития, отмечает: «Дети, которых держат только в очень безопасных местах, не из тех, кто способен решать проблемы самостоятельно. Детям необходимо иметь определенную степень риска… поэтому они буду знать, как выходить из ситуаций». [28] [ нужна ссылка ]

Игровые шоу и инвестиции

[ редактировать ]Одно экспериментальное исследование, в котором студенты-участники играли в игру из телешоу « Сделка или нет», показало, что люди более склонны к риску в центре внимания, чем в условиях анонимности в типичной поведенческой лаборатории. При лабораторном лечении испытуемые принимали решения в стандартной компьютеризированной лабораторной обстановке, которая обычно используется в поведенческих экспериментах. В центре внимания испытуемые делали свой выбор в моделируемой среде игрового шоу, которая включала в себя живую аудиторию, ведущего игрового шоу и видеокамеры. [29] В соответствии с этим исследования поведения инвесторов показывают, что инвесторы торгуют все более спекулятивно после перехода от торговли по телефону к онлайн-торговле. [30] [31] и что инвесторы склонны хранить свои основные инвестиции у традиционных брокеров и использовать небольшую часть своего богатства для спекуляций в Интернете. [32]

Поведенческий подход к статусу занятости

[ редактировать ]В основе теории о связи между статусом занятости и неприятием риска лежит разный уровень доходов людей. В среднем люди с более высокими доходами менее склонны к риску, чем люди с более низкими доходами. С точки зрения занятости, чем больше благосостояние человека, тем меньше он не склонен к риску, и он более склонен перейти от надежной работы к предпринимательскому предприятию . В литературе предполагается, что небольшое увеличение дохода или благосостояния инициирует переход от занятости к предпринимательству, основанному на снижении абсолютного неприятия риска (DARA), постоянном абсолютном неприятии риска (CARA) и повышении абсолютного неприятия риска (IARA). Предпочтения являются свойствами их функции полезности. . [33] Перспективу распределения риска также можно использовать в качестве фактора изменения статуса занятости, только если сила неприятия риска ухудшения ситуации превышает силу неприятия риска. [33] Если использовать поведенческий подход для моделирования решения человека о своем статусе занятости, должно быть больше переменных, чем неприятие риска и любые абсолютные предпочтения неприятия риска.

Стимулирующие эффекты являются фактором поведенческого подхода, который человек принимает при принятии решения о переходе от стабильной работы к предпринимательству. Нефинансовые стимулы, предоставляемые работодателем, могут изменить решение перейти к предпринимательству, поскольку нематериальные выгоды помогают усилить степень неприятия риска человеком по сравнению с силой неприятия риска. Функции полезности не учитывают такие эффекты и часто могут исказить предполагаемый поведенческий путь, который человек выбирает для достижения своего статуса занятости. [34]

План экспериментов, чтобы определить, при каком увеличении благосостояния или дохода человек изменит свой статус занятости с позиции безопасности на более рискованные предприятия, должен включать гибкие спецификации полезности с заметными стимулами, интегрированными с рисковыми предпочтениями. [34] Применение соответствующих экспериментов позволяет избежать обобщения различных индивидуальных предпочтений за счет использования этой модели и ее определенных функций полезности.

См. также

[ редактировать ]- Неприятие двусмысленности

- Головоломка с премией по акциям

- Профиль инвестора

- Неприятие потерь

- Предельная полезность

- Нейроэкономика

- Предвзятость оптимизма

- Проблема с азартными играми , противоположное поведение

- Благоразумие в экономике и финансах

- Премия за риск

- Петербургский парадокс

- Статистический риск

- Избегание неопределенности , которое отличается тем, что неопределенность — это не то же самое, что риск.

- Утилита

Ссылки

[ редактировать ]- ^ Перейти обратно: а б Вернер, Ян (2008). «Неприятие риска». Новый экономический словарь Пэлгрейва . стр. 1–6. дои : 10.1057/978-1-349-95121-5_2741-1 . ISBN 978-1-349-95121-5 .

- ^ г-н Лев Вирин; Г-н Майкл Трампер (28 октября 2013 г.). ProjectThink: Почему хорошие менеджеры делают плохой выбор проекта . Gower Publishing, Ltd. ISBN 978-1-4724-0403-9 .

- ^ Дэвид Хиллсон; Рут Мюррей-Вебстер (2007). Понимание и управление отношением к риску . Gower Publishing, Ltd. ISBN 978-0-566-08798-1 .

- ^ Адхикари, Бинай Кумар; Агравал, Ануп (июнь 2016 г.). «Имеет ли значение местная религиозность для принятия банковских рисков?». Журнал корпоративных финансов . 38 : 272–293. дои : 10.1016/j.jcorpfin.2016.01.009 .

- ^ Перейти обратно: а б Эрроу, К.Дж. (1965). «Аспекты теории несения риска» . Теория неприятия риска . Хельсинки: Юрьо Янссонин Саатио. Перепечатано в: «Очерки теории принятия рисков» , Markham Publ. Co., Чикаго, 1971, 90–109.

- ^ Перейти обратно: а б Пратт, Джон В. (январь 1964 г.). «Неприятие риска в малом и в большом». Эконометрика . 32 (1/2): 122–136. дои : 10.2307/1913738 . JSTOR 1913738 .

- ^ «Конспекты лекций Зендера» .

- ^ Леви, Хаим (2006). Стохастическое доминирование: принятие инвестиционных решений в условиях неопределенности (2-е изд.). Нью-Йорк: Спрингер. ISBN 978-0-387-29302-8 .

- ^ Друг, Ирвин; Блюм, Маршалл (1975). «Спрос на рискованные активы». Американский экономический обзор . 65 (5): 900–922. JSTOR 1806628 .

- ^ Бельмар, Марк Ф.; Браун, Закари С. (январь 2010 г.). «О (неправомерном) использовании богатства в качестве средства предотвращения риска». Американский журнал экономики сельского хозяйства . 92 (1): 273–282. дои : 10.1093/ajae/aap006 . hdl : 10161/7006 . S2CID 59290774 .

- ^ Саймон, Карл и Лоуренс Блюм (2006). Математика для экономистов (Студенческая ред.). Вива Нортон. п. 363. ИСБН 978-81-309-1600-2 .

- ^ Бенчимол, Джонатан (март 2014 г.). «Неприятие риска в еврозоне». Исследования в области экономики . 68 (1): 39–56. дои : 10.1016/j.rie.2013.11.005 . S2CID 153856059 .

- ^ Бенчимол, Джонатан; Фурсан, Андре (март 2012 г.). «Деньги и риск в рамках DSGE: байесовское применение к еврозоне». Журнал макроэкономики . 34 (1): 95–111. дои : 10.1016/j.jmacro.2011.10.003 . S2CID 153669907 .

- ^ Перейти обратно: а б фон Нейман, Джон; Моргенштерн, Оскар; Рубинштейн, Ариэль (1944). Теория игр и экономического поведения (издание, посвященное 60-летию). Издательство Принстонского университета. ISBN 978-0-691-13061-3 . JSTOR j.ctt1r2gkx .

- ^ Гербер, Анке (2020). «Решение Нэша как функция полезности фон Неймана – Моргенштерна в играх с переговорами» . Хомо Оэкономик . 37 (1–2): 87–104. дои : 10.1007/s41412-020-00095-9 . hdl : 10419/288817 . ISSN 0943-0180 . S2CID 256553112 .

- ^ Прокоп, Даррен (2023). «Функция полезности фон Неймана – Моргенштерна | Определение и факты | Британника» . www.britanica.com . Проверено 24 апреля 2023 г.

- ^ Рабин, Мэтью (2000). «Неприятие риска и теория ожидаемой полезности: теорема калибровки». Эконометрика . 68 (5): 1281–1292. CiteSeerX 10.1.1.295.4269 . дои : 10.1111/1468-0262.00158 . S2CID 16418792 .

- ^ Перейти обратно: а б Канеман, Дэниел; Тверски, Амос (март 1979 г.). «Теория перспектив: анализ решений в условиях риска». Эконометрика . 47 (2): 263. CiteSeerX 10.1.1.407.1910 . дои : 10.2307/1914185 . JSTOR 1914185 .

- ^ Херши, Джон К.; Шумейкер, Пол Дж. Х. (июнь 1980 г.). «Гипотеза отражения теории перспектив: критический анализ». Организационное поведение и человеческая деятельность . 25 (3): 395–418. дои : 10.1016/0030-5073(80)90037-9 .

- ^ Батталио, Раймонд К.; Кагель, Джон Х.; Джираньякул, Комайн (март 1990 г.). «Тестирование альтернативных моделей выбора в условиях неопределенности: некоторые первоначальные результаты». Журнал риска и неопределенности . 3 (1). дои : 10.1007/BF00213259 . S2CID 154386816 .

- ^ Рот, Элвин Э.; Ротблюм, Уриэль Г. (1982). «Неприятие риска и решение Нэша для торговых игр с рискованными исходами» . Эконометрика . 50 (3): 639–647. дои : 10.2307/1912605 . ISSN 0012-9682 . JSTOR 1912605 .

- ^ Мурниган, Дж. Кейт; Рот, Элвин Э.; Шумейкер, Франсуаза (1988). «Неприятие риска в переговорах: экспериментальное исследование» . Журнал риска и неопределенности . 1 (1): 101–124. дои : 10.1007/BF00055566 . ISSN 0895-5646 . JSTOR 41760532 . S2CID 154784555 .

- ^ Каннаи, Якар (1 марта 1977 г.). «Вогнутость и конструкции вогнутых функций полезности» . Журнал математической экономики . 4 (1): 1–56. дои : 10.1016/0304-4068(77)90015-5 . ISSN 0304-4068 .

- ^ Перейти обратно: а б Кнох, Дарья; Джанотти, Лорена Р.Р.; Паскуаль-Леоне, Альваро; Трейер, Валери; С уважением, Марианна; Хоманн, Мартин; Брюггер, Питер (14 июня 2006 г.). «Нарушение работы правой префронтальной коры низкочастотной повторяющейся транскраниальной магнитной стимуляцией вызывает рискованное поведение» . Журнал неврологии . 26 (24): 6469–6472. doi : 10.1523/JNEUROSCI.0804-06.2006 . ПМК 6674035 . ПМИД 16775134 .

- ^ Фекто, Ширли; Паскуаль-Леоне, Альваро; Зальд, Дэвид Х.; Лигуори, Паола; Теоре, Гюго; Боджио, Пауло С.; Френьи, Фелипе (6 июня 2007 г.). «Активация префронтальной коры путем транскраниальной стимуляции постоянным током снижает склонность к риску при принятии неоднозначных решений» . Журнал неврологии . 27 (23): 6212–6218. doi : 10.1523/JNEUROSCI.0314-07.2007 . ПМЦ 6672163 . ПМИД 17553993 .

- ^ Шпигельхальтер, Дэвид (2009). «Дневник Дона» (PDF) . CAM — журнал выпускников Кембриджа . 58 . Офис развития Кембриджского университета: 3. Архивировано из оригинала (PDF) 9 марта 2013 г.

- ^ Гилл, Тим (2007). Никакого страха: взросление в обществе, не склонном к риску (PDF) . Фонд Галуста Гюльбенкяна. п. 81. ИСБН 9781903080085 . Архивировано из оригинала (PDF) 6 марта 2009 г.

- ^ Сью Дюрант, Шейла Сейдж (10 января 2006 г.). Ранние годы – внешняя среда . Учительское телевидение.

- ^ Балюссен, Гвидо; ван ден Асем, Мартейн Дж.; ван Долдер, Денни (май 2016 г.). «Рискованный выбор в центре внимания» . Обзор экономики и статистики . 98 (2): 318–332. дои : 10.1162/REST_a_00505 . S2CID 57561510 . ССНН 2057134 .

- ^ Барбер, Брэд М; Один, Терренс (1 февраля 2001 г.). «Интернет и инвестор» . Журнал экономических перспектив . 15 (1): 41–54. дои : 10.1257/jep.15.1.41 .

- ^ Барбер, Брэд; Один, Терренс (2002). «Интернет-инвесторы: сначала умирают медленные?». Обзор финансовых исследований . 15 (2): 455–488. CiteSeerX 10.1.1.46.6569 . дои : 10.1093/rfs/15.2.455 .

- ^ Конана, Прабхудев; Баласубраманиан, Шридхар (май 2005 г.). «Социально-экономико-психологическая модель внедрения и использования технологий: приложение к онлайн-инвестированию». Системы поддержки принятия решений . 39 (3): 505–524. дои : 10.1016/j.dss.2003.12.003 .

- ^ Перейти обратно: а б Бонилья, Клаудио (2021). «Неприятие риска, неприятие риска и переход к предпринимательству». Теория и решение . 91 : 123–133. дои : 10.1007/s11238-020-09786-w . S2CID 228879460 .

- ^ Перейти обратно: а б Харрисон, Гленн (2006). «Неприятие риска и стимулирующие эффекты: комментарий» . Американский экономический обзор . 95 (3): 897–901. doi : 10.1257/0002828054201378 – через Университет Квинсленда.

У.Санкар (1971), Функция полезности богатства для предотвращения риска, Журнал экономической теории.

Внешние ссылки

[ редактировать ]- Зевелев, Альберт А. (3 февраля 2014 г.). «Решения закрытой формы в экономике». ССНН 2354226 .

{{cite journal}}: Для цитирования журнала требуется|journal=( помощь ) - Рабин, Мэтью (2000). «Уменьшение предельной полезности богатства не может объяснить неприятие риска» . В Канеман, Дэниел; Тверски, Амос (ред.). Выбор, ценности и рамки . Издательство Кембриджского университета. стр. 202–208. ISBN 978-0-521-62749-8 .

- «Обезьянье деловое чутье» . Экономист . 23 июня 2005 г.

- Измерение Эрроу-Пратта на сайте About.com: Экономика

- Дуди, Райан (2023). «Принятие риска и решение тай-брейков» (PDF) . Философские исследования . 180 (7): 2079–2104. дои : 10.1007/s11098-023-01947-1 . S2CID 198977278 .

- Блэкберн, Дуглас В.; Ухов, Андрей (1 мая 2008 г.). «Индивидуальные и совокупные предпочтения: случай маленькой рыбки в большом пруду». ССНР 941126 .

{{cite journal}}: Для цитирования журнала требуется|journal=( помощь ) - Выгода коммунальных услуг: правдоподобное объяснение небольших рискованных частей в портфеле

| Базы данных органов управления : Национальные |

|---|