Система Бреттон Вудс

Система Бреттон -Вудс монетарного управления установила правила коммерческих отношений между Соединенными Штатами , Канадой , странами Западной Европы и Австралии и другими странами, в общей сложности 44 страны [ 1 ] После соглашения Бреттон Вудс 1944 года. Система Бреттон Вудс была первым примером полностью согласованного валютного порядка, предназначенного для управления денежными отношениями между независимыми государствами. Система Бреттон Вудс требовала, чтобы страны гарантировали конвертируемость их валют в доллары США , причем долларовые конвертируемые к слиткам золота для иностранных правительств и центральных банков - 35 долл. США за трой в пределах 1% от фиксированных ставок по паритету прекрасное золото на доллар). Он также предполагал, что более широкое сотрудничество между странами с целью предотвращения будущих конкурентных девальваций и, таким образом, создал Международный валютный фонд (МВФ) для мониторинга обменных курсов и предоставления валют резервных валют для дефицита баланса платежей . [ 2 ]

Подготовка к восстановлению международной экономической системы, в то время как Вторая мировая война все еще ведется, 730 делегатов из всех 44 союзных стран собрались в отеле Mount Washington в Бреттон -Вудс, штат Нью -Гемпшир , США, на Монетарную и финансовую конференцию Организации Объединенных Наций, также известная Как конференция Бреттон Вудс . Делегаты обсудили с 1 по 22 июля 1944 года, и в последний день подписали соглашение о Бреттон Вудс. Создавая систему правил, учреждений и процедур для регулирования международной денежно -кредитной системы , эти соглашения установили МВФ и Международный банк для реконструкции и развития (IBRD), который сегодня является частью Группы Всемирного банка . Соединенные Штаты, которые контролировали две трети золота в мире, настаивали на том, что система Бреттон-Вудс опирается как на золото, так и на доллар США . Советские представители приняли участие в конференции, но позже отказались ратифицировать окончательные соглашения, обвинив, что созданные им учреждения были «филиалами Уолл -стрит». [ 3 ] Эти организации стали операционными в 1945 году после того, как достаточное количество стран ратифицировало соглашение. По словам Барри Эйхенгрин, система Бреттон -Вудс успешно работала из -за трех факторов: «Низкая международная мобильность капитала , жесткое финансовое регулирование и доминирующее экономическое и финансовое положение Соединенных Штатов и доллара ». [ 4 ]

15 августа 1971 года Соединенные Штаты «временно» приостановили конвертируемость доллара США к золоту , эффективно допустив систему Бреттон Вудс до конца и оказавшись в долларах . [ 5 ] Вскоре после этого многие фиксированные валюты (такие как фунт-стерлинг ) также стали свободными, [ 6 ] и последующая эра была охарактеризована плавающими обменными курсами . [ 7 ] Конец Бреттон Вудс был официально ратифицирован Ямайскими соглашениями в 1976 году.

В 1973 году Никсон и госсекретарь Генри Киссинджер заключили секретную сделку с Саудовской Аравией на торговлю нефтью только в долларах США, тем самым привязав доллар США, чтобы нефть и росли петродоллар . [ 8 ]

Происхождение

[ редактировать ]Межвоенный период

[ редактировать ]Был высокий уровень согласия между влиятельными странами, что неспособность координировать обменные курсы в межвоенный период усугубил политическую напряженность. Это облегчило решения, принятые Бреттон -Вудс -конференцией . Кроме того, все участвующие правительства в Бреттон Вудс согласились с тем, что валютный хаос межвоенного периода дал несколько ценных уроков.

Опыт Первой мировой войны был свежим в умах государственных чиновников. Планировщики в Бреттон Вудс надеялись избежать повторения Версальского договора после Первой мировой войны, которая создала достаточное количество экономического и политического напряжения, чтобы привести к Второй мировой войне . После Первой мировой войны Британия была обязана США значительными суммами, которые Британия не могла погасить, потому что она использовала средства для поддержки таких союзников, как Франция во время войны; Союзники не могли погасить Британию, поэтому Британия не могла вернуть США решение на Версале за французские, британские и американцы, казалось, влечет за собой в конечном итоге взимать с Германию за долги. Если требования в Германии были нереалистичными, то Франции было нереально погасить Великобританию и для Великобритании погасить США. [ 9 ] Таким образом, многие «активы» на банковских балансах на международном уровне были на самом деле невозможными кредитами, которые завершились банковским кризисом 1931 года . Несчастная настойчивость стран кредиторов для погашения военных долей и репараций союзников в сочетании с склонностью к изоляционизму привело к разрушению международной финансовой системы и всемирной экономической депрессии. [ 10 ]

Политика вашего соседа нищего, возникшая в результате кризиса, некоторых торговых стран с использованием валютных девальваций в попытке повысить свою конкурентоспособность (то есть повышение экспорта и более низкого импорта), хотя недавнее исследование [ когда? ] предполагает, что эта фактическая инфляционная политика, вероятно, компенсирует некоторые сокращающиеся силы на уровне мировых цен (см. Eichengreen «Как предотвратить валютную войну» ).

В 1920 -х годах международные потоки спекулятивного финансового капитала увеличились, что привело к экстремальным ситуациям с балансом платежей в различных европейских странах и США. [ 11 ] В 1930 -х годах мировые рынки никогда не преодолевали барьеры и ограничения на международную торговлю и объем инвестиций - Барьеры, построенные, построенные, национально мотивированные и навязанные. The various anarchic and often autarkic protectionist and neo-mercantilist national policies – often mutually inconsistent – that emerged over the first half of the decade worked inconsistently and self-defeatingly to promote national import substitution , increase national exports, divert foreign investment and trade flows, и даже предотвратить определенные категории трансграничной торговли и инвестиций. Глобальные центральные банкиры пытались управлять ситуацией, встречаясь друг с другом, но их понимание ситуации, а также трудности в общении на международном уровне, препятствовали их способностям. [ 12 ] Урок заключался в том, что просто иметь ответственных, трудолюбивых центральных банкиров было недостаточно.

Британия в 1930 -х годах имел исключительный торговый блок со странами Британской империи, известных как зона стерлинга . Если Британия импортировала больше, чем она экспортировала в такие страны, получатели стерлингов в этих странах, как правило, ставили их в лондонские банки. Это означало, что, хотя Британия управляла торговым дефицитом, у нее был избыток финансового счета, и платежи сбалансированы. Позитивный баланс британских платежей все чаще требует поддержания богатства Империйных наций в британских банках. Один из стимулов для, скажем, южноафриканских держателей Рэнда, чтобы припарковать свое богатство в Лондоне и сохранить деньги в стерлинге, был очень ценным фунтом стерлинга. В 1920 -х годах импорт из США угрожал определенным частям Британского внутреннего рынка для промышленных товаров, и выход из торгового дефицита состоял в том, чтобы обесценить валюту. Но Британия не могла обесцениться, или избыток империи покинет свою банковскую систему. [ 13 ]

Нацистская Германия также работала с блоком контролируемых стран к 1940 году. Германия вынудила торговать партнерами с избыточным избытком, чтобы потратить избыточные импортные продукты из Германии. [ 14 ] Таким образом, Великобритания выжила, сохраняя избыточные избытки в своей банковской системе стерлинговой нации, и Германия выжила, заставив торговых партнеров приобретать свои собственные продукты. США были обеспокоены тем, что внезапное снижение военных расходов может вернуть страну на уровне безработицы 1930-х годов, и поэтому разыскивались нации стерлингов и все в Европе, чтобы иметь возможность импортировать из США, поэтому США поддержали свободную торговлю и международную. Конвертируемость валют в золото или доллары. [ 15 ]

Послевоенные переговоры

[ редактировать ]Когда многие из тех же экспертов, которые наблюдали 1930-е годы, стали архитекторами новой, единой послевоенной системы в Бреттон-Вудс, их руководящие принципы стали «больше нищего сосед по твоему» и «контрольные потоки спекулятивного финансового капитала». Предотвращение повторения этого процесса конкурентной девальвации было желательным, но в некотором смысле, что не заставило бы нации должников заключать контракты с их промышленными базами, сохраняя процентные ставки на уровне, достаточно высоком, чтобы привлечь иностранные банковские депозиты. Джон Мейнард Кейнс , опасаясь повторить Великую депрессию , стоял за предложением Британии о том, чтобы избыточные страны были вынуждены из-за механизма «Использование или утомить», либо импортировать из наций должности, строить фабрики в нациях должников или пожертвовать Нации должника. [ 16 ] [ 17 ] США выступили против плана Кейнса и высокопоставленного чиновника Казначейства США, Гарри Декстера Уайта , отверг предложения Кейнса в пользу международного валютного фонда с достаточным количеством ресурсов для противодействия дестабилизирующим потокам спекулятивного финансирования. [ 18 ] Однако, в отличие от современного МВФ, предложенный Уайт Фонд автоматически противодействует опасным спекулятивным потокам, без политических строк, не прилагаемых, без условий МВФ . [ 19 ] Экономический историк Брэд Делонг пишет, что почти на каждом пункте, где он был отменен американцами, Кейнс был позже доказан в результате событий. [ 20 ] [ сомнительно - обсудить ]

Сегодня эти ключевые события 1930 -х годов выглядят по -разному ученых эпохи (см. Работу Барри Эйхенгрина Золотых Очин: Золотой стандарт и Великая депрессия, 1919–1939 гг. И как предотвратить валютную войну ); В частности, девальвации сегодня рассматриваются с большим количеством нюансов. Бен Бернанке Мнение по этому вопросу следует:

... [T] Он непосредственно причина мировой депрессии была структурно ошибочным и плохо управляемым международным золотым стандартом. ... По разным причинам, в том числе желание Федеральной резервной системы обуздать бум фондового рынка США , денежно -кредитная политика в нескольких крупных странах стала сокращением в конце 1920 -х годов - сокращение, которое было передано по всему миру золотым стандартом. То, что первоначально было мягким дефляционным процессом, начал снег, когда кризисы банков и валют 1931 года спровоцировали международную «схватку за золото». Стерилизация притока золота в избыточных странах [США и Франции], замена золота на валютные резервы и участие в коммерческих банках привели к увеличению золотой поддержки денег и, следовательно, к резкому непреднамеренному снижению в национальных денежных поставках. Монетарные сокращения, в свою очередь, были тесно связаны с падением цен, производства и занятости. Эффективное международное сотрудничество в принципе могло бы позволить всемирному денежному расширению, несмотря на ограничения золота, но споры о репарациях Первой мировой войны и военными долгами, а также о изоляции и неопытности Федеральный резерв , среди прочих факторов, предотвратил этот результат. В результате отдельные страны смогли избежать дефляционного вихря только путем в одностороннем порядке отказавшись от золотого стандарта и восстановив внутреннюю денежно-кредитную стабильность, процесс, который затянулся в остановке и несогласованной манере до Франции и других стран золотого блока, наконец оставили золото. в 1936 году. - Великая депрессия , Б. Бернанке

В 1944 году в Бреттон Вудс в результате коллективной традиционной мудрости того времени, [ 21 ] Представители всех ведущих союзных наций в совокупности предпочитали регулируемую систему фиксированных обменных курсов, косвенно дисциплинированной долларом США, связанным с золотом [ 22 ] - Система, которая опиралась на регулируемую рыночную экономику с жестким контролем над ценностями валют. Потоки спекулятивных международных финансов были сокращены, избегая их и ограничивая их через центральные банки. Это означало, что международные потоки инвестиций попали в прямые иностранные инвестиции (ПИИ) - построение заводов за рубежом, а не на международные валютные манипулирование или рынки облигаций. Хотя национальные эксперты в некоторой степени не согласились с конкретной реализацией этой системы, все согласились с необходимостью жесткого контроля.

Экономическая безопасность

[ редактировать ]

Также основанный на опыте межвоенных лет, планировщики США разработали концепцию экономической безопасности-что либеральная международная экономическая система увеличит возможности послевоенного мира. Одним из тех, кто видел такое звено безопасности, был Корделл Халл , государственный секретарь Соединенных Штатов с 1933 по 1944 год. [ Примечания 1 ] Халл полагал, что фундаментальные причины двух мировых войн заключаются в экономической дискриминации и торговой войне. Халл спорил

[U] nhampered Торговая торговля с миром; Высокие тарифы, торговые барьеры и несправедливая экономическая конкуренция, с войной ... если бы мы могли получить более свободный поток торговли ... свободнее в смысле меньшего количества дискриминаций и препятствий ... чтобы одна страна не была смертельной ревнивой к другой и о живых стандартах Все страны могут расти, тем самым устраняя экономическую неудовлетворенность, которая порождает войну, у нас может быть разумный шанс на длительный мир. [ 23 ]

Рост государственного вмешательства

[ редактировать ]В этом разделе нужны дополнительные цитаты для проверки . ( декабрь 2020 г. ) |

Разработанные страны также согласились с тем, что либеральная международная экономическая система требует государственного вмешательства. После Великой депрессии государственное управление экономикой стало основной деятельностью правительств в развитых штатах. Занятость, стабильность и рост в настоящее время были важными предметами государственной политики.

В свою очередь, роль правительства в национальной экономике стала связана с предположением в результате состояния ответственности за обеспечение его граждан в определенной степени экономического благополучия. Система экономической защиты для граждан риска, которую иногда называют государством всеобщего благосостояния , выросла из Великой депрессии , которая создавала популярный спрос на государственное вмешательство в экономику и из-за теоретического вклада Кейнсианской школы экономики, которая утверждала Необходимость правительственного вмешательства для противодействия рыночным недостаткам.

Тем не менее, увеличение государственного вмешательства в внутреннюю экономику принесло с собой изоляционные настроения, которые оказали глубоко негативное влияние на международную экономику. Приоритет национальных целей, независимых национальных действий в межвоенный период и неспособность понять, что эти национальные цели не могут быть реализованы без какой-либо формы международного сотрудничества-все это привело к политике «нищего-святого», такой как высокие тарифы , Конкурентная девальвация, которая способствовала разрыву золотой международной валютной системы, внутренней политической нестабильности и международной войны. Извлеченный урок был, как главный архитектор системы Бреттон -Вудс -системы, новичок Гарри Декстер Уайт сказал :

Отсутствие высокой степени экономического сотрудничества между ведущими странами ... неизбежно приведет к экономической войне, которая будет только прелюдией и зачинщиком военной войны в даже более широком масштабе.

- Экономическая безопасность и происхождение холодной войны, 1945–1950 гг. [ Примечания 2 ]

Чтобы обеспечить экономическую стабильность и политический мир, государства согласились сотрудничать, чтобы тесно регулировать производство своих валют для поддержания фиксированных обменных курсов между странами с целью более легкого облегчения международной торговли. Это было основой американского видения послевоенной свободной торговли мира , которая также включала снижение тарифов и, среди прочего, поддержание торгового баланса посредством фиксированных обменных курсов, который был бы благоприятным для капиталистической системы.

Таким образом, более развитые рыночные экономики согласовались с видением США послевоенного международного экономического управления, которое намеревалось создать и поддерживать эффективную международную денежную систему и способствовать сокращению барьеров для торговых и капитальных потоков. В некотором смысле, новая международная валютная система была возвращением к системе, аналогичной предварительному золотому стандарту, используя только доллары США в качестве новой резервной валюты мира, пока международная торговля не перераспределяет мировой поставку золота.

Таким образом, новая система будет лишена (первоначально) правительств, вмешивающихся в их валютный предложение, как и в годы экономической суматохи, предшествующей Второй мировой войне. Вместо этого правительства будут тесно связаны с производством их валют и гарантируют, что они не будут искусственно манипулировать своими уровнями цен. Во всяком случае, Бреттон Вудс был возвращением к временю, лишенным увеличения государственного вмешательства в экономики и валютных систем.

Атлантическая хартия

[ редактировать ]

Атлантическая хартия , составленная во время встречи президента США Франклина Д. Рузвельта в августе 1941 года с премьер -министром Великобритании Уинстоном Черчиллем на корабле в Северной Атлантике, была наиболее заметным предшественником конференции в Бреттон -Вудс. Как и Вудро Уилсон до него, чьи « четырнадцать очков » обрисовали нас в целях после первой мировой войны , Рузвельт установил ряд амбициозных целей для послевоенного мира еще до того, как США вступили во Второй мировой войну.

Атлантическая хартия подтвердила право всех наций равным доступу к торговле и сырью. Более того, Хартия призвала к свободе морей (главная цель внешней политики США с тех пор, как Франция и Великобритания впервые угрожали нам доставку в 1790 -х годах), разоружение агрессоров и «создание более широкой и более постоянной системы общей безопасности ".

Когда война подходила к концу, конференция Бреттон Вудс стала кульминацией около двух с половиной лет планирования послевоенной реконструкции казначейскими изделиями США и Великобритании. Представители США изучали со своими британскими коллегами по восстановлению того, чего не хватало между двумя мировыми войнами: системой международных платежей, которая позволила бы народам торговать без страха перед внезапным амортизацией валюты или колебаний обменного курса, - почти парализовали мировой капитализм во время во время капитализма во время Великая депрессия .

Большинство политиков, без сильного европейского рынка для товаров и услуг США и услуг, экономика США не сможет поддерживать процветание, которое он достиг во время войны. [ 24 ] Кроме того, профсоюзы США имели лишь неохотно принятые правительственные ограничения на их требования во время войны, но они больше не хотели ждать, особенно в связи с тем, что инфляция сокращалась в существующие масштабы заработной платы с болезненной силой (к концу 1945 Уже были серьезные удары в автомобильной, электрической и сталелитейной промышленности). [ 25 ]

В начале 1945 года Бернард Барух описал дух Бреттон -Вудса как: если мы можем «прекратить субсидизация труда и сот. Процветание у нас будет ». [ 26 ] Таким образом, Соединенные Штаты могут использовать свою позицию, чтобы вновь открыть и контролировать правила мировой экономики, чтобы дать беспрепятственный доступ ко всем рынкам и материалам всех наций.

Разрушение военного времени в Европе и Восточной Азии

[ редактировать ]Союзники Соединенных Штатов - экономически исчерпанные войной - оказали помощь США по восстановлению своего внутреннего производства и финансировали свою международную торговлю; Действительно, они нуждались в этом, чтобы выжить. [ 15 ]

Перед войной французы и британцы поняли, что они больше не могут конкурировать с американскими отраслями на открытом рынке . В течение 1930 -х годов британцы создали свой собственный экономический блок, чтобы закрыть американские товары. Черчилль не верил, что он может сдать эту защиту после войны, поэтому он разбил оговорку «Свободный доступ» Атлантической хартии, прежде чем согласиться с этим.

И все же американские чиновники были полны решимости открыть свой доступ к Британской империи. Комбинированная стоимость британской и американской торговли составляла более половины всей мировой торговли товарами. Чтобы США открыли глобальные рынки, сначала ему пришлось разделить Британскую (торговую) империю. В то время как Британия экономически доминировала в 19 -м веке, американские чиновники намеревались во второй половине 20 -го числа под нас гегемонией . [ 27 ] [ 28 ]

Высокопоставленный чиновник Банка Англии прокомментировал:

Одна из причин, по которой Бреттон Вудс работал, заключалась в том, что США были явно самой могущественной страной за столом и в конечном итоге смогли навязывать свою волю на других, включая часто разоренную Великобританию. В то время один высокопоставленный чиновник в Банке Англии назвал сделку, заключенную в Бреттон Вудс как «величайший удар по Великобритании рядом с войной», в основном потому, что она подчеркнула способ, которым финансовая власть перешла из Великобритании в США. [ 29 ]

Разрушенная Великобритания имела небольшой выбор. Две мировые войны уничтожили основные отрасли страны, которая заплатила за ввоз половины пищи страны и почти все ее сырье, кроме угля. У британцев не было выбора, кроме как попросить о помощи. Только в Соединенных Штатах 6 декабря 1945 года в Соединенных Штатах оказали Британию в размере 4,4 млрд. Долл. США, британский парламент ратифицировал соглашения Бреттон -Вудса (которые произошли позже в декабре 1945 года). [ 30 ]

Проектирование финансовой системы

[ редактировать ]Свободная торговля опиралась на бесплатную конвертируемость валют. Участники переговоров на конференции в Бреттон -Вудс, только что из того, что они воспринимали как катастрофический опыт с плавающими ставками в 1930 -х годах, пришли к выводу, что основные монетарные колебания могут остановить свободный поток торговли.

Новая экономическая система требовала принятого транспортного средства для инвестиций, торговли и платежей. Однако, в отличие от национальной экономики, международной экономике не хватает центрального правительства, которое может выпускать валюту и управлять ее использованием. В прошлом эта проблема была решена через золотой стандарт , но архитекторы Бреттон -Вудса не считали этот вариант возможным для послевоенной политической экономии. Вместо этого они создали систему фиксированных обменных курсов, управляемой серией недавно созданных международных учреждений, использующих доллар США (который представлял собой валюту золота для центральных банков) в качестве резервной валюты .

Неформальные режимы

[ редактировать ]Предыдущие режимы

[ редактировать ]В 19 -м и начале 20 -го веков золото сыграло ключевую роль в международных денежных сделках. Золотой стандарт использовался для поддержки валют; Международная стоимость валюты была определена ее фиксированной связи с золотом; Золото использовалось для урегулирования международных счетов. Золотой стандарт сохранял фиксированные обменные курсы, которые считались желательными, потому что они снижали риск при торговле с другими странами.

Дисбаланс в международной торговле был теоретически исправлен автоматически по золотым стандартам. Страна с дефицитом истощила бы запасы золота и, таким образом, должна была бы уменьшить свою денежную массу . Полученное падение спроса уменьшит импорт, а снижение цен будет повысить экспорт; Таким образом, дефицит будет исправлен. Любая страна, испытывающая инфляцию, потеряет золото и, следовательно, будет снизить сумму денег, доступную для потраченных.

Это снижение суммы денег будет действовать, снизит инфляционное давление. Дополнение использования золота в этот период был британским фунтом . Основываясь на доминирующей британской экономике, фунт стал резервным, транзакциями и валютой вмешательства. Но фунт не был вызовом в качестве основной мировой валюты, учитывая слабость британской экономики после Второй мировой войны.

Архитекторы Бреттон Вудс задумали систему, в которой стабильность обменного курса была главной целью. Тем не менее, в эпоху более активистской экономической политики правительства не серьезно рассматривали постоянно фиксированные ставки по модели классического золотого стандарта 19 -го века. Производство золота было даже недостаточно для удовлетворения требований растущей международной торговли и инвестиций. была расположена значительная доля известных в мире запасов золота Кроме того, в Советском Союзе , которая впоследствии станет соперником в холодной войне в Соединенных Штатах и Западной Европе.

Единственной валютой, достаточно сильной для удовлетворения растущих требований к международной валютной операции, был доллар США. [ нужно разъяснения ] Сила экономики США, фиксированные отношения доллара к золоту (35 долларов за унцию) и приверженность правительства США преобразовать доллары в золото по этой цене сделало доллар таким же хорошим, как золото. На самом деле, доллар был даже лучше золота: он заработал проценты, и он был более гибким, чем золото.

Фиксированные обменные курсы

[ редактировать ]

В начале 1970 -х этот график показывает некоторые валюты по фиксированным обменным курсам, прежде чем плавать друг против друга:

Правила Бреттон -Вудса, изложенные в статьях соглашения Международного валютного фонда (МВФ) и Международного банка для реконструкции и развития (IBRD), предусмотрены системой фиксированных обменных курсов. Правила также направлены на то, чтобы поощрять открытую систему путем привлечения членов конвертируемости их соответствующих валют в другие валюты и свободную торговлю.

То, что появилось, было режим валюты « привязанного ставки ». Участники должны были установить паритет своих национальных валют с точки зрения резервной валюты («ПЭГ») и поддерживать обменные курсы в пределах плюс или минус 1% паритета («полоса»), вмешиваясь на их иностранные рынки ( то есть покупка или продажа иностранных денег).

Теоретически, резервная валюта будет Банкором ( мировой валютной единицей , которая никогда не была реализована), предложенная Джоном Мейнардом Кейнсом; Тем не менее, Соединенные Штаты возражали, и их запрос был удовлетворен, что сделало «резервную валюту» доллар США. Это означало, что другие страны будут привязывать свои валюты к доллару США, и - когда -то конвертируемость была восстановлена, - купит и продавал доллары США, чтобы сохранить рыночные обменные курсы в пределах плюс или минус 1% паритета. Таким образом, доллар США взял на себя роль, которую Голд сыграл под золотым стандартом в международной финансовой системе . [ 31 ]

Между тем, чтобы укрепить уверенность в долларе, США согласились отдельно, чтобы связать доллар с золотом по ставке 35 долларов за унцию. По этой ставке иностранные правительства и центральные банки могут обмениваться долларами на золото. Бреттон Вудс создал систему платежей, основанную на долларе, которая определяла все валюты по отношению к доллару, сам по себе в золото и, прежде всего, «так же хорошо, как золото» для торговли. Валюта США в настоящее время фактически была мировой валютой, стандартом, к которому была привязана любая другая валюта.

Доллар США был валютой с самой покупательной способностью , и это была единственная валюта, которая была поддержана золотом. Кроме того, все европейские страны, которые участвовали во Второй мировой войне, были в значительной степени в долгах и перевели большие суммы золота в Соединенные Штаты, что способствовало превосходству Соединенных Штатов. Таким образом, доллар США был высоко оценен в остальном мире и, следовательно, стал ключевой валютой системы Бреттон Вудс.

Страны -члены могут изменить свою норму более чем на 10% с одобрением МВФ, что зависело от определения МВФ, что его платежный баланс находился в « фундаментальном неравновесном ». Формальное определение фундаментального неравновесия никогда не определялось, что привело к неопределенности одобрения и попыток неоднократно обесцениваться менее чем на 10%. [ 32 ] Любой стране, которая изменилась без одобрения или после того, как ему было отказано в разрешении, была отклонена в доступе к МВФ.

Формальные режимы

[ редактировать ]Конференция в Бреттон Вудс привела к созданию МВФ и IBRD (ныне Всемирный банк ), которые остаются влиятельными силами в мировой экономике с 2020 -х годов.

Основным моментом общего пользования на конференции была цель, чтобы избежать повторения закрытых рынков и экономической войны, которые характеризовали 1930 -е годы. Таким образом, участники переговоров в Бреттон Вудс также согласились с тем, что существует необходимость в институциональном форуме для международного сотрудничества по денежным вопросам. Уже в 1944 году британский экономист Джон Мейнард Кейнс подчеркнул «важность режимов, основанных на правилах, для стабилизации бизнес-ожиданий»-то, что он принял в системе фиксированных обменных курсов Бреттон-Вудса. Проблемы валюты в межвоенные годы, как было считалось, были значительно усугублены отсутствием какой -либо установленной процедуры или машины для межправительственных консультаций.

В результате создания согласованных структур и правил международного экономического взаимодействия конфликт по экономическим вопросам был сведен к минимуму, и значение экономического аспекта международных отношений, казалось, отступило.

Международный валютный фонд

[ редактировать ]Официально создан 27 декабря 1945 года, когда 29 участвующих стран на конференции Бреттон Вудс подписали свои статьи о соглашении, МВФ должен был быть хранителем правил и основным инструментом государственного международного управления. Фонд начал свои финансовые операции 1 марта 1947 года. Одобрение МВФ было необходимо для любого изменения обменных курсов, превышающих 10%. Он консультировал страны по политике, влияющей на денежную систему и предоставил валюты резервирования нациям, которые понесли баланс платежных долгов.

Дизайн

[ редактировать ]Большой вопрос на конференции в Бреттон Вудс в отношении учреждения, который возникнет в качестве МВФ, был вопрос будущего доступа к международной ликвидности и является ли этот источник сродни мировому центральному банку, способному создавать новые резервы по желанию или больше Ограниченный механизм заимствования.

Несмотря на то, что участвовали в 44 странах, в обсуждениях на конференции преобладали два конкурентных плана, разработанные Соединенными Штатами и Великобританией. Написав британскому казначейству, Кейнс, который взял на себя инициативу на конференции, не хотела многих стран. Он считал, что у тех, кто из колоний и полуколон, «нечего внести в себя и просто обременяет землю». [ 33 ]

Будучи главным международным экономистом в Казначействе США в 1942–44 годах, Гарри Декстер Уайт Уайт разработал план США для международного доступа к ликвидности, который конкурировал с планом, разработанным для Британской казначейства Кейнсом. В целом, схема Уайта, как правило, предпочитала стимулы, предназначенные для создания стабильности цен в экономике мира, в то время как Кейнс хотела систему, которая поощряла экономический рост. «Коллективное соглашение было огромным международным предприятием», которое заняло два года до конференции, чтобы подготовиться. Он состоял из многочисленных двусторонних и многосторонних встреч, чтобы достичь общего языка в отношении того, какие политики будут составлять систему Бреттон Вудс.

В то время пробелы между планами белого и Кейнса казались огромными. Белые в основном хотели, чтобы фонд автоматически переворачивал дестабилизирующие потоки финансового капитала. Уайт предложил новое денежное учреждение под названием «Фонд стабилизации», который «будет финансироваться за счет конечного пула национальных валют и золота… что эффективно ограничит предложение резервного кредита». Кейнс хотел стимулы для США, чтобы помочь Британии и остальной Европе перестроить после Второй мировой войны. [ 34 ] Имея сложность создания системы, которую каждая нация могла принять в своем выступлении на заключительной пленарной сессии конференции в Бреттон Вудс 22 июля 1944 года, заявил Кейнс:

Мы, делегаты этой конференции, г -н президент, пытались достичь чего -то очень трудно. настойчиво.

- Собранные сочинения Джона Мейнарда Кейнса [ Примечания 3 ]

Предложения Кейнса установили бы мировую резервную валюту (которая, по его мнению, можно назвать « банкором »), управляемой центральным банк, наделенным полномочиями для создания денег и полномочиями принять меры в гораздо большем масштабе.

В случае дисбаланса платежного баланса Кейнс рекомендовал, чтобы как должники, так и кредиторы изменили свою политику. Как указано Кейнсом, страны с избыточными избытками оплаты должны увеличить свой импорт из стран дефицита, создавать фабрики в странах должности или пожертвовать им - и тем самым создать равновесие внешней торговли. [ 16 ] Таким образом, Кейнс был чувствителен к проблеме, что размещение слишком большого количества бремени на страну дефицита будет дефляционным.

Но Соединенные Штаты, как вероятная нация кредиторов и стремясь взять на себя роль экономического энергетического дома мира, использовали план Уайта, но нацелились на многие из проблем Кейнса. Уайт увидел роль глобального вмешательства в дисбаланс только тогда, когда это было вызвано спекуляциями валюты.

Хотя в некоторых моментах был достигнут компромисс, из -за подавляющей экономической и военной силы Соединенных Штатов участники Бреттон Вудс в значительной степени согласились с планом Уайта. План Уайта был разработан не только для обеспечения роста и мирового экономического господства в Соединенных Штатах, но и для того, чтобы в качестве уходящей сверхдержавы Британия была перетасована еще дальше от центрального сцены. [ 35 ]

Подписки и квоты

[ редактировать ]То, что появилось в значительной степени отражало предпочтения США: систему подписки и квот, встроенные в МВФ, которая сама должна была быть не более чем фиксированным пулом национальных валют и золота, подписанного каждой страной, в отличие от Всемирного центрального банка, способного создать деньги Полем Фонд был обвинен в управлении торговым дефицитом различных стран, чтобы они не могли производить девальвации валюты , что вызвало бы снижение импорта.

МВФ предоставляется фонд, состоящий из взносов стран -членов золота и их собственных валют. Первоначальные квоты должны были составить 8,8 миллиарда долларов. При присоединении к МВФ членам назначаются « квоты », которые отражают их относительную экономическую власть - и, как своего рода кредитный депозит, обязаны выплатить «подписку» суммы, соразмерной с квотой. Они платят подписку как 25% в кабриолете золота или валюты в золото (фактически доллар, который на основе был единственной валютой, тогда все еще непосредственно конвертируемым золотом для центральных банков) и 75% в их собственной валюте.

Подписки квот составляют самый большой источник денег в распоряжении МВФ. МВФ решил использовать эти деньги для предоставления кредитов странам -членам с финансовыми трудностями. Затем каждый участник имеет право снять 25% своей квоты немедленно в случае проблем с оплатой. Если этой суммы недостаточно, каждая страна в системе также может запрашивать кредиты на иностранную валюту.

Торговый дефицит

[ редактировать ]В случае дефицита в текущем счете члены фонда, когда они не имели резервов, смогут занимать иностранную валюту в суммах, определенных размером ее квоты. Другими словами, чем выше был вклад страны, тем выше сумма денег, которую она может занять у МВФ.

Участники должны были погасить долги в течение от 18 месяцев до пяти лет. В свою очередь, МВФ приступил к созданию правил и процедур, чтобы страна не доходила до того, что год за годом страдает. Фонд будет осуществлять «наблюдение» над другими экономиками Казначейства США в обмен на его кредиты поддерживать национальные валюты.

Ссуды МВФ не были сопоставимы с кредитами, выпущенными обычным кредитным учреждением. Вместо этого они были фактически возможностью приобрести иностранную валюту с золотом или национальной валютой члена.

План МВФ, поддерживаемый в США, стремился положить конец ограничениям на передачу товаров и услуг из одной страны в другую, устранить валютные блоки и поднять обмен валюты.

МВФ был разработан для продвижения кредитов в странах с дефицитом баланса платежей. Краткосрочный баланс трудностей с оплатой будет преодолен с займами МВФ, что облегчало бы стабильные обменные курсы валюты. Эта гибкость означала, что государство -член не должно было бы вызывать депрессию, чтобы снизить свой национальный доход до такого низкого уровня, что его импорт, наконец, впадает в его средства. Таким образом, страны должны были быть избавлены от необходимости прибегнуть к классической медицине, чтобы смягчить себя в радикальную безработицу, когда сталкивается с дефицитом хронического баланса платежей. Перед Второй мировой войной европейские нации, особенно Британия, часто прибегали к этому.

По значению

[ редактировать ]МВФ стремилась обеспечить случайные прерывистые корректировки ставки обмена (изменение номинальной стоимости участника) по международному соглашению. Странам -членам было разрешено корректировать свой обменный курс валюты на 1%. Это имело тенденцию восстанавливать равновесие в их торговле за счет расширения их экспорта и импорта контрактов. Это будет разрешено, только если бы было фундаментальное неравновесное. Уменьшение стоимости денег страны было названо девальвацией, в то время как увеличение стоимости денег страны называлось переоценкой .

Предполагалось, что эти изменения в обменных курсах будут довольно редкими. Тем не менее, концепция фундаментального неравновесного, хотя и ключ к работе системы PAR -значения, никогда не была определена подробно.

Операции

[ редактировать ]Никогда прежде международное денежное сотрудничество не было предпринято на постоянной институциональной основе. Еще более новаторским было решение о распределении права голоса между правительствами, а не на одногосударственном одно голосовании, а скорее пропорционально квотам. С тех пор, как Соединенные Штаты вкладывали больше всего, лидерство США было ключом. В рамках системы взвешенного голосования Соединенные Штаты оказали преобладающее влияние на МВФ. Соединенные Штаты держали одну треть всех квот МВФ с самого начала, достаточно самостоятельно, чтобы наложить вето на все изменения в хартию МВФ.

Кроме того, МВФ базировался в Вашингтоне, округ Колумбия, и укомплектовал в основном экономисты США. Он регулярно обменялся персоналом с Казначейством США. Когда МВФ начал операции в 1946 году, президент Гарри С. Трумэн назвал Уайта своим первым исполнительным директором США. Поскольку никакого заместителя управляющего директора еще не была создана, Уайт иногда служил исполняющим обязанности управляющего директора и, как правило, играл очень влиятельную роль в течение первого года МВФ. Трумэн пришлось отказаться от своего первоначального плана названия Уайта исполнительным директором МВФ, когда директор ФБР Дж. Эдгар Гувер представил президенту отчет, утверждая, что Уайт был «ценным дополнением к подземной советской организации», которая ставила людей с высоким уровнем относительно советской разведки внутри правительства. [ 36 ]

Международный банк реконструкции и развития

[ редактировать ]Соглашение не дало никаких положений о создании международных резервов. Он предполагал, что новое производство золота будет достаточным. В случае структурных неравновесов , он ожидал, что существуют национальные решения, например, корректировка стоимости валюты или улучшение другим способом конкурентной позиции страны. Однако МВФ осталось с несколькими средствами для поощрения таких национальных решений.

Экономисты и другие планировщики признали в 1944 году, что новая система может начать только после возвращения к нормальности после нарушения Второй мировой войны. Ожидалось, что после краткого переходного периода не более пяти лет международная экономика восстановится, и система вступит в эксплуатацию.

Чтобы способствовать росту мировой торговли и финансов послевоенной реконструкции Европы, планировщики в Бреттон -Вудс создали другое учреждение, Международный банк реконструкции и развития (IBRD), который является одним из пяти агентств, которые составляют Группу Всемирного банка и, возможно, сейчас сейчас являются сейчас самое важное агентство группы. IBRD имел уполномоченную капитализацию в размере 10 миллиардов долларов, и, как ожидалось, предоставит кредиты своих собственных средств для подразделения частных кредитов и выпуска по ценным бумагам для сбора новых средств, чтобы сделать возможным быстрое послевоенное восстановление. IBRD должен был стать специализированным агентством Организации Объединенных Наций, обвиняемого в предоставлении кредитов для целей экономического развития.

Корректировка

[ редактировать ]Нехватка доллара и план Маршалла

[ редактировать ]Бреттон -лесные договоренности были в значительной степени придерживаться и ратифицированы участвующими правительствами. Ожидалось, что национальные валютные резервы, дополненные необходимыми кредитами МВФ, будут финансировать любой временный баланс платежей . Но этого не оказалось достаточным, чтобы вытащить Европу из своей загадки.

Послевоенный мировой капитализм страдал от нехватки доллара . Соединенные Штаты работали с большим балансом торговых избытков, а запасы США были огромными и растущими. Необходимо было отменить этот поток. Несмотря на то, что все страны хотели купить нам экспорт, доллары должны были покинуть Соединенные Штаты и стать доступными для международного использования, чтобы они могли это сделать. Другими словами, Соединенные Штаты должны будут обратить вспять дисбаланс в глобальном богатстве, сохранив баланс дефицита торговли, финансируемый оттоком запасов США для других стран (дефицит финансового счета США). США могут управлять финансовым дефицитом, либо импортируя, строя завод или пожертвовав иностранным государствам. Спекулятивные инвестиции были обескуражены соглашением Бреттон -Вудса, и импорт из других стран не был привлекательным в 1950 -х годах, поскольку в то время технология США была передовой. Таким образом, многонациональные корпорации и глобальная помощь, возникшая в результате растущих из США. [ 37 ]

Скромные кредитные линии МВФ были явно недостаточны, чтобы справиться с огромным дефицитом платежей в Западной Европе. Проблема была еще более усугублена подтверждением Советом управляющих МВФ положений в статьях соглашения Бреттон Вудс о том, что МВФ может предоставлять кредиты только для дефицита текущего счета, а не для целей капитала и реконструкции. Только вклад в Соединенные Штаты в размере 570 миллионов долларов был фактически доступен для кредитования IBRD. Кроме того, поскольку единственным доступным рынком для облигаций IBRD был консервативный банковский рынок Уолл -стрит , IBRD был вынужден принять политику консервативной кредитования, предоставляя кредиты только тогда, когда было гарантировано погашение. Учитывая эти проблемы, к 1947 году МВФ и самим IBRD признавали, что они не могут справиться с экономическими проблемами международной денежно -кредитной системы. [ 38 ]

Соединенные Штаты создали Европейскую программу восстановления ( План Маршалла ) для предоставления крупномасштабной финансовой и экономической помощи для восстановления Европы в основном посредством грантов, а не ссуд. Советского Союза Странам, принадлежащим к советскому блоку, например, Польше было приглашено получить гранты, но получило благоприятное соглашение с Комоконом . [ 39 ] В своем выступлении в Гарвардском университете 5 июня 1947 года госсекретарь США Джордж Маршалл заявил:

Разбивка бизнес -структуры Европы во время войны была завершена. … Требования Европы в течение следующих трех или четырех лет иностранных продуктов питания и других основных продуктов ... главным образом из Соединенных Штатов ... намного больше, чем ее нынешняя способность платить, чтобы она имела существенную помощь или сталкиваться с экономическим, социальным и политическим ухудшением очень серьезный персонаж.

- «Против голода, бедности, отчаяния и хаоса» [ Примечания 4 ]

С 1947 по 1958 год США намеренно поощряли отток долларов, а с 1950 года Соединенные Штаты провели дефицит платежей с целью обеспечения ликвидности для международной экономики. Доллары вытекали через различные программы помощи США: доктрина Трумэна влечет за собой помощь греческим и турецким режимам, которые изо всех сил пытались подавить коммунистическую революцию, помощь различным режимам в третьем мире и, что самое важное, Маршалл План. С 1948 по 1954 год Соединенные Штаты предоставили 16 стран Западной Европейцы с грантами 17 миллиардов долларов.

Чтобы поощрять долгосрочную корректировку, Соединенные Штаты продвигали европейскую и японскую торговую конкурентоспособность. Политики для экономического контроля на побежденных бывших странах Оси были отменены. Помощь в Европе и Японии была разработана для восстановления производительности и экспорта. В долгосрочной перспективе ожидалось, что такое европейское и японское восстановление принесет пользу Соединенным Штатам путем расширения рынков для экспорта США и предоставления мест для расширения капитала США.

Холодная война

[ редактировать ]В 1945 году Рузвельт и Черчилль подготовили послевоенную эру, ведя переговоры с Джозефом Сталином в Ялте о соответствующих зонах влияния; В этом и том же году Германия была разделена на четыре оккупационные зоны (Советские, американские, британские и французские).

Рузвельт и Генри Моргентау настаивали на том, что большая четверка (Соединенные Штаты, Великобритания, Советский Союз и Китай) участвуют в конференции Бреттон Вудс в 1944 году, [ 40 ] Но их планы были разочарованы, когда Советский Союз не присоединится к МВФ. Причины, по которым Советский Союз решил не подписаться на статьи к декабрю 1945 года, были предметом спекуляций.

Столкнувшись с Советским Союзом, чья власть также усилилась и чье территориальное влияние расширилось, США взяли на себя роль лидера капиталистического лагеря. Рост послевоенного нас как ведущего в мире промышленной, денежной и военной власти был основан на том факте, что материковая часть США не была затронута войной, в нестабильности национальных государств послевоенной Европы и разрушения военного времени Советского. и европейская экономика.

Несмотря на экономическую стоимость, подразумеваемая такой политикой, находившись в центре международного рынка, дала США беспрецедентную свободу действий в достижении своих целей иностранных дел. Торговый избыток облегчил поддерживать армии за границу и инвестировать за пределы США, и поскольку другие страны не могли выдержать иностранные развертывания, США имели право решать, почему, когда и как вмешиваться в глобальные кризисы. Доллар продолжал функционировать в качестве компаса, чтобы направлять здоровье мировой экономики, и экспорт в США стала основной экономической целью развития или перестройки экономик. Эта договоренность была названа Pax Americana , по аналогии с Pax Britannica в конце 19 -го века и Pax Romana of первого. ( См. Глобализм )

Позднее приложение

[ редактировать ]Кризис платежного баланса США

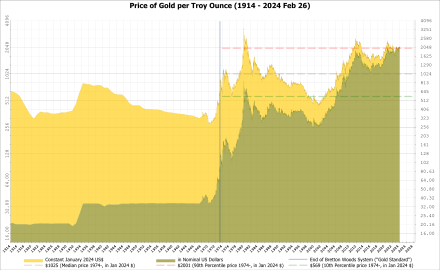

[ редактировать ]После окончания Второй мировой войны в США оставили 26 миллиардов долларов в виде золота, в общей сложности 40 миллиардов долларов (около 65%). По мере того, как мировая торговля быстро увеличилась в течение 1950 -х годов, размер золотой базы увеличился только на несколько процентных пунктов. В 1950 году платежный баланс США отрицал. Первый ответ США на кризис был в конце 1950 -х годов, когда администрация Эйзенхауэра установила импортные квоты на нефть и другие ограничения на отток торговли. Были предложены более радикальные меры, но не действовали. Однако с растущей рецессией, которая началась в 1958 году, один ответ только не был устойчивым. В 1960 году с выборами Кеннеди началась десятилетия усилия по поддержанию системы Бреттон-Вудса по цене 35 долларов за унцию.

Дизайн системы Бреттон Вудс был таким, что страны могли обеспечить только конвертируемость к золоту для якорной валюты - доллара США. Преобразование долларов в золото было разрешено, но не требовалось. Нации могли отказаться от конвертации долларов в золото и вместо этого держать доллары. Вместо полной конвертируемости, система обеспечила фиксированную цену за продажи между центральными банками. Тем не менее, был еще рынок открытого золота. Чтобы система Бреттон Вудс оставалась работой, она должна была либо изменить колышки доллара на золото, либо она должна была бы поддерживать свободную рыночную цену за золото около официальной цены за 35 долларов за унцию. Чем больше разрыв между ценами на золото свободного рынка и ценами на золото центрального банка, тем больше соблазн решать внутренние экономические проблемы, покупая золото по цене в Бреттон -Вудс и продавая его на открытом рынке.

В 1960 году Роберт Триффин , бельгийско-американский экономист, заметил, что владение долларами было более ценным, чем золото, потому что постоянный дефицит баланса платежей в США помог сохранить системный рост экономического роста. То, что позже станет известным как дилемма Триффина , было предсказано, когда Триффин отметил, что, если США не смогли продолжить дефицит, система потеряет свою ликвидность, не сможет не отставать от экономического роста мира и, таким образом, принести систему остановившись. Но в результате такого дефицита платежей также означало, что со временем дефицит разрушит доверие к доллару, как резервная валюта, создавая нестабильность. [ 41 ]

Первым усилием стало создание лондонского золотого бассейна 1 ноября 1961 года между восьми стран. Теория, лежащая в основе бассейна, заключалась в том, что шипы в свободной рыночной цене золота, установленные утренним золотым исправлением в Лондоне, могут контролироваться наличием пула золота для продажи на открытом рынке, которая затем будет восстановлена, когда цена на золото упало. Цена Gold выросла в ответ на такие события, как кубинский ракетный кризис и другие менее значимые события, до 40 долларов за унцию. Администрация Кеннеди составила радикальное изменение налоговой системы, чтобы стимулировать большие производственные мощности и, таким образом, поощрять экспорт. Это завершилось программой снижения налогов в 1963 году , предназначенной для поддержания колышка в 35 долларов.

В 1967 году произошла атака на фунт и пробег на золото в районе Стерлинга , и 18 ноября 1967 года британское правительство было вынуждено обесценить фунт. [ 42 ] Президент США Линдон Бейнс Джонсон столкнулся с трудным выбором, либо либо протекционистскими мерами Института, включая налоги на поездки, экспортные субсидии и сокращение бюджета или принять риск «бега на золото» и доллара. С точки зрения Джонсона: «Мировое снабжение золота недостаточно, чтобы сделать нынешнюю систему работой - особенно, поскольку использование доллара в качестве резервной валюты имеет важное значение для создания необходимой международной ликвидности для поддержания мировой торговли и роста». [ 43 ]

В то время как Западная Германия согласилась не покупать золото у США и вместо этого согласилась удерживать доллары, давление как на доллар, так и на фунт -стерлинг продолжалось. В январе 1968 года Джонсон ввел серию мер, предназначенных для прекращения оттока золота и увеличения экспорта в США. Однако это было безуспешным, так как в середине марта 1968 года в долларах на золото произошел через свободный рынок в Лондоне, лондонский золотой бассейн был распущен , изначально из-за института специальных британских праздников по просьбе правительства США. За этим последовало полное закрытие лондонского рынка золота, также по просьбе правительства США, до тех пор, пока не проводилась серия встреч, которые попытались спасти или реформировать существующую систему. [ 44 ]

Все попытки поддерживать ПЭГ, развернутые в ноябре 1968 года, и новая политическая программа попыталась преобразовать систему Бреттон Вудс в принудительный механизм плавания золота, который будет установлен либо политикой Fiat , либо ограничением в честь иностранных счетов. Крышка золотого пула и отказ членов бассейна торговать золотом с частными организациями - на 18 марта 1968 г. Конгресс Соединенных Штатов отменил 25% требования о золотой поддержке доллара [ 45 ] —Ка, а также обещание США приостановить продажи золота правительствам, которые торгуют на частных рынках, [ 46 ] привел к расширению частных рынков для международной торговли золотом, в котором цена золота выросла намного выше, чем официальная цена в долларах. [ 47 ] [ 48 ] Золотые запасы США оставались истощенными из -за действий некоторых стран, в частности, Франция, [ 48 ] который продолжал создавать свои собственные золотые резервы.

Структурные изменения

[ редактировать ]Вернуться к конвертируемости

[ редактировать ]В 1960 -х и 1970 -х годах важные структурные изменения в конечном итоге привели к разрушению международного денежного управления. Одним из изменений было развитие высокого уровня валютной взаимозависимости. Стадия была установлена для денежной взаимозависимости в результате возвращения к конвертируемости западных европейских валют в конце 1958 года и японской иены в 1964 году. Конвертируемость способствовала обширному расширению международных финансовых операций, которые углубили монетарную взаимозависимость.

Рост международных валютных рынков

[ редактировать ]Другим аспектом интернационализации банковского дела было появление международных банковских консорциумов. С 1964 года различные банки сформировали международные синдикаты, и к 1971 году более трех четвертей крупнейших в мире банков стали акционерами в таких синдикатах. Многонациональные банки могут и действительно делают крупные международные переводы капитала не только для инвестиционных целей, но и для хеджирования и спекуляции против колебаний обменного курса.

Эти новые формы валютной взаимозависимости сделали возможными большие капитальные потоки. В эпоху Бреттон Вудс страны неохотно изменяли обменные курсы формально даже в случаях структурных неравновесов. Поскольку такие изменения оказали непосредственное влияние на определенные внутренние экономические группы, они стали рассматриваться как политические риски для лидеров. В результате официальные обменные курсы часто стали нереалистичными с точки зрения рынка, обеспечивая практически безрисковое искушение для спекулянтов. Они могли бы перейти от слабой к сильной валюте, надеясь пожинать прибыль, когда произошла переоценка. Однако, если денежно -кредитные власти смогли избежать переоценки, они могут вернуться в другие валюты без потери. Комбинация безрисковых спекуляций с наличием больших сумм была очень дестабилизирующей.

Отклонить

[ редактировать ]Монетарное влияние США

[ редактировать ]Вторым структурным изменением, которое подорвало монетарное управление, было снижение гегемонии США. США больше не были доминирующей экономической силой, которой она была более двух десятилетий. К середине 1960-х годов ЕЭС и Япония сами стали международными экономическими державами. С общим количеством резервов, превышающих остатки США, более высокие уровни роста и торговли, а также доход на душу населения, приближающийся к долю США, Европы и Японии, сокращали разрыв между собой и Соединенными Штатами.

Сдвиг к более плюралистическому распределению экономической власти привел к увеличению неудовлетворенности привилегированной ролью доллара США как международной валюты. Выступая эффективно как центральный банкир мира, США, благодаря своему дефициту, определили уровень международной ликвидности . Во все более взаимозависимом мире политика США значительно влияла на экономические условия в Европе и Японии. Кроме того, до тех пор, пока другие страны были готовы провести доллары, США могли бы выполнять массовые иностранные расходы для политических целей-военную деятельность и иностранную помощь-без угрозы баланса платежей.

Недовольство политическими последствиями долларовой системы было увеличено за счет разрядки между США и Советским Союзом. Советская военная угроза была важной силой в укреплении валютной системы под руководством США. Политический зонтик США и безопасность помогли сделать американское экономическое господство вкусным для Европы и Японии, которые были экономически измотаны войной. По мере роста валового внутреннего производства в европейских странах росла. Когда общая напряженность безопасности уменьшилась, это ослабило трансатлантическую зависимость от оборонных проблем и позволило поверхностной экономической напряженности.

Доллар

[ редактировать ]Укрепление относительного снижения власти США и неудовлетворенности Европы и Японии с системой было продолжающимся снижением доллара-фондом, который подчеркнул систему глобальной торговли после 1945 года. Война во Вьетнаме и отказ от администрации президента США Линдона Б. Джонсона заплатить за это и его программы великого общества посредством налогообложения привело к увеличению оттока в долларах для оплаты военных расходов и безудержной инфляции, что привело к ухудшению США баланс торговой позиции. В конце 1960 -х годов доллар был переоценен своей текущей торговой позицией, в то время как немецкая марка и иена были недооценены; И, естественно, у немцев и японцев не было желания переоценивать и тем самым сделать их экспорт более дорогим, тогда как США стремились сохранить свой международный авторитет, избегая девальвации. [ 49 ] Между тем, давление на государственные резервы усиливалось новыми международными валютными рынками, а их обширные пулы спекулятивного капитала перемещались в поисках быстрой прибыли. [ 48 ]

Напротив, после создания Бреттон -Вудса, когда США производят половину изготовленных в мире товаров и удерживая половину своих резервов, двойное бремя международного управления и холодная война можно было встретиться поначалу. В течение 1950 -х годов Вашингтон поддерживал дефицит платежей для финансирования кредитов, помощи и войск для союзных режимов. Но в течение 1960 -х годов расходы на это стали менее терпимыми. К 1970 году США удерживали менее 16% международных резервов. Корректировка этих измененных реалий была затруднена приверженностью США фиксированным обменным курсам и обязательством США преобразовать доллары в золото по требованию.

Паралич международного денежного управления

[ редактировать ]Система с плавающей ставкой в течение 1968–1972 гг.

[ редактировать ]К 1968 году попытка защитить доллар на фиксированном колышке в 35 долларов США/унцию, политика администраций Эйзенхауэра, Кеннеди и Джонсона стала все более несостоятельной. Золотые оттоки из США ускорились, и, несмотря на получение гарантий от Германии и других стран для удержания золота, несбалансированные расходы администрации Джонсона превратили нехватку доллара 1940 -х и 1950 -х годов в долларовый изделия к 1960 -м годам. В 1967 году МВФ согласился в Рио -де -Жанейро заменить подразделение транша , созданное в 1946 году. Специальные права на рисование (SDR) были установлены как равные одного доллара США, но не были использованы для транзакций, отличных от банков и МВФ. Нации должны были принять удержание SDR, равных в три раза их распределения, и проценты будут взиматься или зачислены на каждую страну на основе их владения SDR. Первоначальная процентная ставка составила 1,5%.

Цель системы SDR состояла в том, чтобы не дать странам покупать привязанное золото и продавать его по более высокой рыночной цене и дать странам повод для удержания долларов, зачисляя проценты, в то же время устанавливая четкий лимит суммы долларов, которая может быть проведенным.

Никсон шок

[ редактировать ]Негативный платежный баланс , растущий государственный долг, возникший в результате программ войны во Вьетнаме и великого общества , и денежно -кредитная инфляция Федеральной резервной системой привели к тому, что доллар становился все более переоцененным. [ 50 ] В марте 1968 года заповедник на золото в США завершился лондонским обрушением золотого бассейна . [ 44 ] К 1970 году США увидели, что его золотое покрытие ухудшилось от 55% до 22%. Это, по мнению неоклассических экономистов , представляло собой точку, в которой держатели доллара потеряли веру в способность США сокращать бюджет и торговый дефицит.

В 1971 году в Вашингтоне было напечатано все больше и больше долларов, а затем перекачивались за границу, чтобы оплатить государственные расходы на военные и социальные программы. В первые шесть месяцев 1971 года активы за 22 миллиарда долларов сбежали из США в ответ, 15 августа 1971 года Никсон издал исполнительный приказ 11615 в соответствии с Законом об экономической стабилизации 1970 года , в одностороннем порядке, введении 90-дневных контролей заработной платы и цены, 10%. Импорт доплаты и, что наиболее важно, «закрыло золотое окно», что делает доллар неудобным для золота напрямую, за исключением открытого рынка. Необычно, это решение было принято без консультаций с членами Международной валютной системы или даже его собственного государственного департамента и вскоре было названо « Никсонским шоком» .

Смитсоновское соглашение

[ редактировать ]

За августовским шоком последовали усилия под руководством США по реформированию международной денежно -кредитной системы. серия многосторонних и двусторонних переговоров между группой из десяти На протяжении всего осени (осень) 1971 года состоялась стран, стремящихся перестроить режим обменного курса.

Встреча в декабре 1971 года в Смитсоновском институте в Вашингтоне, округ Колумбия , группа из десяти человек подписала Смитсоновское соглашение . США пообещали привязать доллар в 38 долларов США/унцию с 2,25% торговыми группами, а другие страны согласились оценить их валюты по сравнению с долларом. Группа также планировала сбалансировать мировую финансовую систему, используя только специальные права на рисование.

Соглашение не поощряло дисциплину Федеральной резервной системой или правительством Соединенных Штатов. Федеральная резервная система была обеспокоена увеличением уровня безработицы на внутреннем уровне из -за девальвации доллара. В попытке подорвать усилия Смитсоновского соглашения, Федеральная резервная система снизила процентные ставки в достижении ранее установленной цели внутренней политики по полной национальной занятости. Благодаря Смитсоновскому соглашению страны -члены ожидали возврата в долларах в США, но снижение процентных ставок в Соединенных Штатах привело к тому, что доллары продолжали течь из США и в иностранные центральные банки. Приток долларов в иностранные банки продолжил монетизацию доллара за рубежом, побеждая цели Смитсоновского соглашения. В результате цена в долларах на рынке без золота продолжала вызывать давление на его официальный ставку; 1973 года была объявлена 10% девальвация как в феврале Вскоре после того , плавать . Это оказалось началом краха системы Бреттон Вудс. Конец Бреттон -Вудса был официально ратифицирован Ямайскими соглашениями в 1976 году. К началу 1980 -х годов все промышленно развитые страны использовали плавучие валюты. [ 51 ] [ 52 ]

Система Бреттон Вудс в 21 веке

[ редактировать ]Кризис 2008 года

[ редактировать ]После глобального финансового кризиса 2008 года некоторые политики, такие как Джеймс Чейс [ 53 ] и другие призвали к новой международной денежно -кредитной системе, которую некоторые из них также Дуба Бреттон Вудс II . [ 54 ]

26 сентября 2008 года президент Франции Николас Саркози сказал: «Мы должны переосмыслить финансовую систему с нуля, как в Бреттон Вудс». [ 55 ]

В марте 2010 года премьер-министр Папандреу из Греции написал статью в Международной «Весел Трибьюн», в которой, по его словам, «Демократические правительства по всему миру должны установить новую глобальную финансовую архитектуру, как смелу Создание Европейского сообщества и Европейского валютного союза. В интервью, совпадающих с его встречей с президентом Обамой, он указал, что Обама поднимет вопрос новых правил для международных финансовых рынков на следующих заседаниях G20 в июне и ноябре 2010 года .

В течение кризиса МВФ постепенно ослабила свою позицию по принципам «свободного рынка», таких как его руководство против использования контроля за капиталом . В 2011 году управляющий директор МВФ Доминик Штраус-Кан заявил, что повышение занятости и справедливости «должно быть помещено в сердце» политической повестки дня МВФ. [ 56 ] Всемирный банк указал переход на больший акцент на создании рабочих мест. [ 57 ] [ 58 ]

2020 Кризис

[ редактировать ]После экономического спада 2020 года управляющий директор МВФ объявил о появлении «нового момента Бреттон -Вудса», в котором изложена необходимость скоординированного финансового ответа со стороны центральных банков по всему миру для решения продолжающегося экономического кризиса. [ 59 ]

Привязанные ставки

[ редактировать ]Даты - это когда скорость была введена; «*» Указывает, что плавающая ставка в основном взялась до введения евро 1 января 1999 года. [ 60 ]

Японская иена

[ редактировать ]| Дата | # yen = 1 $ США | # Yen = £ 1 |

|---|---|---|

| Август 1946 года | 15 | 60.45 |

| 12 марта 1947 года | 50 | 201.5 |

| 5 июля 1948 года | 270 | 1,088.1 |

| 25 апреля 1949 года | 360 | 1,450.8 |

| 18 сентября 1949 года | 360 | 1,008 |

| 17 ноября 1967 года | 360 | 864 |

| 20 июля 1971 года | 308 | 739.2 |

| 31 декабря 1998 года | 112.77* | 187.65* |

Deutschmark

[ редактировать ]| Дата | # Mark = 1 доллар США | # Mark = £ 1 |

|---|---|---|

| 21 июня 1948 года | 3.33 | 13.42 |

| 18 сентября 1949 года | 4.20 | 11.76 |

| 6 марта 1961 года | 4.00 | 11.20 |

| Ноябрь 1967 | 4.00 | 9.60 |

| 29 октября 1969 | 3.67 | 8.81 |

| 31 декабря 1998 года | 1.6665* | 2.773* |

Примечание: преобразован в евро 1 января 1999 года по цене 1) дм 1,95583.

Фунт стерлингов

[ редактировать ]| Дата | # US $ = £ 1 | # фунты = 1 доллар США | предварительное значение |

|---|---|---|---|

| 27 декабря 1945 года | 4.03 | 0.2481 | 4 шиллинга и 11 + 1 ⁄ 2 пенса |

| 18 сентября 1949 года | 2.80 | 0.3571 | 7 шиллингов и 1 + 3 ~ 4 пенса |

| 17 ноября 1967 года | 2.40 | 0.4167 | 8 шиллингов и 4 пенса |

| 31 декабря 1998 года | 1.664* | 0.601* |

Французский франк

[ редактировать ]| Дата | # FRF = 1 доллар США | # Frf = £ 1 |

|---|---|---|

| 27 декабря 1945 года | 1.1911 | 4.80 |

| 26 января 1948 года | 2.1439 | 8.64 |

| 18 октября 1948 года | 2.6352 | 10.62 |

| 27 апреля 1949 года | 2.7221 | 10.97 |

| 20 сентября 1949 года | 3.50 | 9.80 |

| 11 августа 1957 года | 4.20 | 11.76 |

| 27 декабря 1958 года | 4.9371 | 13.82 |

| 17 ноября 1967 года | 4.9371 | 11.76 |

| 10 августа 1969 | 5.55 | 13.32 |

| 31 декабря 1998 года | 5.5889* | 9.30* |

Примечание: преобразован в евро 1 января 1999 года по цене € 1 = FRF 6.55957. Значения до реформы валюты 1 января 1960 года показаны в новых франках или FRF стоимостью 100 старых франков.

Итальянская Лира

[ редактировать ]| Дата | # lire = 1 доллар США |

|---|---|

| 4 января 1946 года | 225 |

| 26 марта 1946 года | 509 |

| 7 января 1947 года | 350 |

| 28 ноября 1947 года | 575 |

| 18 сентября 1949 года | 625 |

| 31 декабря 1998 года | 1,649.87* |

Примечание: преобразован в евро 1 января 1999 года по цене 1 = 1 936,27 лира.

Испанская песня

[ редактировать ]| Дата | # pesetas = 1 доллар США США | # Pesetas = £ 1 |

|---|---|---|

| 17 июля 1959 года | 60 | 168 |

| 20 ноября 1967 года | 70 | 168 |

| 31 декабря 1998 года | 141.76* | 235.89* |

Примечание: преобразован в евро 1 января 1999 года в 1 евро = 166,386 Песетас.

Голландский Гильдер

[ редактировать ]| Дата | # Golden = 1 $ США |

|---|---|

| 27 декабря 1945 года | 2.652 |

| 20 сентября 1949 года | 3.80 |

| 7 марта 1961 года | 3.62 |

| 31 декабря 1998 года | 1.8777* |

Примечание: преобразован в евро 1 января 1999 года в 1 евро = 2,20371 Гулден.

Бельгийский франк

[ редактировать ]| Дата | # francs = 1 доллар США | # francs = £ 1 |

|---|---|---|

| 27 декабря 1945 года | 43.77 | 176.39 |

| 1946 | 43.8725 | 176.81 |

| 21 сентября 1949 года | 50.00 | 140.00 |

| Ноябрь 1967 | 50.00 | 120.00 |

| 31 декабря 1998 года | 34.37* | 57.19* |

Примечание: преобразован в евро 1 января 1999 года в 1 € = 40,3399 бельгийских франков.

Швейцарский франк

[ редактировать ]| Дата | # francs = 1 доллар США [ 61 ] | # francs = £ 1 |

|---|---|---|

| 27 декабря 1945 года | 4.373 | 17.62 |

| Сентябрь 1949 года | 4.373 | 12.24 |

| 17 ноября 1967 года | 4.373 | 10.50 |

| 31 декабря 1998 года | 1.374* | 2.286* |

Греческая драхма

[ редактировать ]| Дата | # = $ 1 драхма |

|---|---|

| 1954 | 30.00 |

| 29 декабря 2000 года | 363.28* |

Примечание: преобразован в евро 1 января 2001 года в 1 евро = 340,75 Drachmae.

Датский Крона

[ редактировать ]| Дата | # Короны = 1 доллар США |

|---|---|

| Август 1945 | 4.80 |

| 19 сентября 1949 года | 6.91 |

| 21 ноября 1967 года | 7.50 |

| 31 декабря 1998 года | 6.347* |

Финская марка

[ редактировать ]| Дата | # End = 1 $ США | # End = £ 1 |

|---|---|---|

| 17 октября 1945 года | 1.36 | 5.48 |

| 5 июля 1949 года | 1.60 | 6.45 |

| 19 сентября 1949 года | 2.30 | 6.44 |

| 15 сентября 1957 года | 3.20 | 8.96 |

| 12 октября 1967 года | 4.20 | 11.20 |

| 17 ноября 1967 года | 4.20 | 10.08 |

| 30 декабря 1998 года | 5.066* | 8.43* |

Примечание: преобразован в евро 1 января 2000 года по цене € 1 = FIM 5,94573. До реформы валюты 1 января 1963 года значения, показанные в Нью -Марккаа или Фим, стоимостью 100 старой Марккаа.

Норвежская Крона

[ редактировать ]| Дата | # Короны = 1 доллар США | Примечание |

|---|---|---|

| 15 сентября 1946 года | 4.03 | Присоединился к Бреттон Вудс. £ 1 = 20,00 Крона [ 62 ] |

| 19 сентября 1949 года | 7.15 | Обесценивается в соответствии с стерлингом [ 63 ] |

| 15 августа 1971 года | 7.016* | Бреттон Вудс рухнул |

| 21 декабря 1971 года | 6.745 | Присоединился к Смитсоновскому договору |

| 23 мая 1972 года | 6.571 | Присоединился к « Европейской валютной системе » |

| 16 ноября 1972 года | 6.611* | Смитсоновский договор разрушился |

| 12 декабря 1978 года | 5.096* | Уставая «Европейская денежная система», связанная с «корзиной» валют |

| Октябрь 1990 | 5.920* | Привязанный к ЭБУ |

| 12 декабря 1992 года | 6.684* | Полностью плавающий |

Смотрите также

[ редактировать ]- Бреттон Вудс комитет

- Общее соглашение о тарифах и торговле

- Денежная гегемония и дедолларизация

- Неолиберализм

- Послевоенный экономический бум

- Вашингтонский консенсус

Общий:

Примечания

[ редактировать ]- ^ Для обсуждения того, как либеральные идеи мотивировали внешнюю экономическую политику США после Второй мировой войны, см., Например, Кеннет Вальц , Человек, Государство и война ( Нью -Йорк : издательство Колумбийского университета , 1969) и Юви. Каллео и Бенджамин М. Роулэнд, американская и мировая политическая экономия ( Блумингтон, Индиана : издательство Университета Индианы , 1973).

- ^ Цитируется в Роберте А. Полларде, «Экономическая безопасность и происхождение холодной войны», 1945–1950 (Нью -Йорк: издательство Колумбийского университета, 1985), с. 8

- ^ Комментарии Джона Мейнарда Кейнса в его выступлении на заключительной пленарной сессии конференции Бреттон Вудс 22 июля 1944 года в Дональде Могджеридже (ред.), Собранные сочинения Джона Мейнарда Кейнса (Лондон: издательство Кембриджского университета, 1980), том. 26, с. 101. Этот комментарий также можно найти в Интернете по адресу [1]

- ^ Комментарии государственного секретаря США Джорджа Маршалла в его выступлении в июне 1947 года «против голода, бедности, отчаяния и хаоса» на церемонии начала Гарвардского университета. Полная стенограмма его речи может быть прочитана онлайн по адресу [2]

Ссылки

[ редактировать ]- ^ «Создание системы Бреттон Вудс» . История Федеральной резервной системы.

- ^ «Создание системы Бреттон Вудс» . История Федеральной резервной системы.

- ^ Эдвард С. Мейсон и Роберт Эшер, «Всемирный банк со времен Бреттон Вудс: происхождение, политика, операции и влияние Международного банка на реконструкцию». (Вашингтон, округ Колумбия: Институт Брукингса , 1973), 29.

- ^ Эйхенгрин, Барри (2021). «Бреттон Вудс после 50» . Обзор политической экономии . 33 (4): 552–569. doi : 10.1080/095388259.2021.1952011 . ISSN 0953-8259 . S2CID 237245977 .

- ^ Энни Лоури (9 февраля 2011 г.) «Завершите ФРС? На самом деле, может быть, нет». , Сланец

- ^ Эйхенгрин, Барри (2019). Глобализация капитала: история Международной валютной системы (3 -е изд.). ПРИЗНАЯ УНИВЕРСИТЕТА ПРИСЕТА. с. 124, 127. doi : 10.2307/j.ctvd58rxg . ISBN 978-0-691-19390-8 Полем JSTOR J.CTVD58RXG . S2CID 240840930 .

- ^ Эйхенгрин, Барри (11 июня 2021 года). "Большой поплавок" . Проектный синдикат . Получено 9 августа 2021 года .

- ^ МакМахон, Тим (30 мая 2014 г.). «Нефть, нефтяные и золотые» . InfationData.com . Получено 22 мая 2024 года .

- ^ Джон Мейнард Кейнс , Экономические последствия мира. Макмиллан: 1920.

- ^ Хадсон, Майкл (2003). "5". Супер -империализм: происхождение и основы мирового доминирования США (2 -е изд.). Лондон и Стерлинг, Вирджиния: Pluto Press.

- ^ Чарльз Киндлебергер , мир в депрессии. UC Press, 1973

- ^ Ахамед, Лиакват. Лорды финансов: банкиры, которые сломали мир. Нью -Йорк: Penguin Press, 2009

- ^ Кейнс, Джон Мейнард. «Экономические последствия г -на Черчилля (1925)» в очерках в «Убеждении», под редакцией Дональда Моггриджа. 2010 [1931].

- ^ Скайдельский, Роберт. Джон Мейнард Кейнс 1883–1946 гг.: Экономист, философ, государственный деятель. Лондон, Торонто, Нью -Йорк: Пингвин книги, 2003.

- ^ Jump up to: а беременный Блок, Фред. Происхождение международного экономического расстройства: исследование международной денежно -кредитной политики Соединенных Штатов от Второй мировой войны до настоящего времени . Беркли: UC Press, 1977.

- ^ Jump up to: а беременный Мари Кристина Дагган, «Вернувшись в глобализацию: контрфактуальное сочетание китайских государств с использованием Международного союза клиринга 1941 года» в обзоре радикальной политической экономии , декабрь 2013 г.

- ^ Helleiner, Eric. Штаты и возрождение глобальных финансов: от Бреттон -Вудса до 1990 -х годов . Итака: издательство Корнелльского университета, 1994

- ^ Д'Ариста, Джейн (2009). «Развивающаяся международная денежная система» . Кембриджский журнал экономики . 33 (4): 633–52. doi : 10.1093/cje/bep027 .

- ^ Гарднер, Ричард. Дипломатия стерлингов: англо -американское сотрудничество в реконструкции многосторонней торговли. Оксфорд: Clarendon Press, 1956.

- ^ «Обзор Роберта Скидельского, Джона Мейнарда Кейнса: Борьба за Британию 1937–1946» . Брэд Делонг, Университет Беркли. Архивировано из оригинала 14 октября 2009 года . Получено 14 июня 2009 года .

- ^ Ван, Цзини (2015). Прошлое и будущее международной валютной системы: с выступлениями доллара США, евро и CNY . Спрингер. п. 85. ISBN 9789811001642 .

- ^ Узан, Марк. «Бреттон Вудс: следующие 70 лет» (PDF) . Лаборатория эконометрики - Калифорнийский университет, Беркли .

- ^ Халл, Корделл (1948). Мемуары Корделла Халла: вып. 1 Нью -Йорк: Макмиллан. п. 81.

- ^ Хофманн, Клаудия (2008). Обучение в современном международном обществе: об способностях к решению когнитивных проблем политических субъектов . Springer Science & Business Media. п. 53. ISBN 9783531907895 .

- ^ Фрэнк, Э. Р. (май 1946). «Великая волна удара и ее значение» (PDF) . Marxists.org .

- ^ Барух Э. Кобленцу, 23 марта 1945 года, документы Бернарда Баруха, Библиотека Принстонского университета, Принстон, Нью -Джерси, цитируется в Уолтере Лафебер, Америке, России и холодной войне (Нью -Йорк, 2002), с. 12

- ^ Лундестад, Гейр (сентябрь 1986 г.). «Империя по приглашению? Соединенные Штаты и Западная Европа, 1945–1952». Журнал исследований мира . 23 (3). Sage Publications, Ltd.: 263–77. doi : 10.1177/002234338602300305 . JSTOR 423824 . S2CID 73345898 .

- ^ Ikenberry, G. John (1992). «Восстановилась мировая экономика: консенсус экспертов и англо-американское послевоенное поселение». Международная организация . 46 (1). MIT Press: 289–321. doi : 10.1017/s002081830000151X . JSTOR 2706958 . S2CID 153410600 .

Знания, власть и координация международной политики

- ^ «Старший чиновник Банка Англии (1944) в продолжении Бреттон Вудс пройдет от Gideon, Rachman» (PDF) . Финансовые времена . 11 ноября 2008 года. Архивировано из оригинала (PDF) 16 января 2014 года . Получено 25 марта 2017 года .

- ^ P. Skidelsky, John Maynard Keynes , (2003), с. 817–20

- ^ Prestowitz, Clyde (2003). Мошенническая нация . Основные книги. ISBN 9780465062799 .

- ^ Эйхенгрин, Барри (1996). Глобализационный капитал . ПРИЗНАЯ УНИВЕРСИТЕТА ПРИСЕТА. ISBN 9780691002453 .

- ^ Прашад, Виджай (2008). Более темные народы . Новая пресса. п. 68 ISBN 978-1595583420 .

- ^ Мари Кристин Дагган (2013). «Возвращение к глобализации: контрфактуальное сочетание китайских государств с использованием международного союза Кейнса 1941 года» в обзоре радикальной политической экономии

- ^ Conway, Ed (2014), Саммит: самая большая битва второй мировой войны - сражается за закрытыми дверями , Лондон: Little, Brown Book Group, p. 123, ISBN 978-1408704929 , архивировано с оригинала 10 июня 2021 года , извлечен 7 февраля 2021 года.

- ^ Steil, Benn (8 апреля 2012 г.). «Банкир, портной, солдат, шпион» . New York Times . Получено 11 февраля 2021 года .

- ^ Helleiner, Eric. Штаты и возрождение глобальных финансов: от Бреттон -Вудса до 1990 -х годов . Итака: издательство Корнелльского университета, 1994.

- ^ Мейсон, Эдвард С.; Ашер, Роберт Э. (1973). Всемирный банк со времен Бреттон Вудс . Вашингтон, округ Колумбия: Институт Брукингса. С. 105–07, 124–35.

- ^ «Польша: гвоздики» . Время (9 февраля 1948 г.).

- ^ Рэймонд Ф. Микеселл. «Дебаты в Бреттон Вудс: мемуары, эссе в области международных финансов 192 (Принстон: Международный отдел финансов, Департамент экономики, Принстонский университет, 1994)» (PDF) . Принстон.edu . Архивировано из оригинала (PDF) 18 июня 2017 года . Получено 25 марта 2017 года .

- ^ «Деньги имеют значение, выставка МВФ - важность глобального сотрудничества, Система в кризисе (1959–1971), часть 4 из 7» . Imf.org . 5 сентября 2001 года . Получено 25 марта 2017 года .

- ^ «Уилсон защищает« фунт в вашем кармане » . BBC News . 19 ноября 1967 года.

- ^ Фрэнсис Дж. Гэвин , Золото, доллары и власть - Политика международных денежных отношений, 1958–1971 , Университет Северной Каролины Пресс (2003), ISBN 0-8078-5460-3