Кривая доходности

Эта статья нуждается в дополнительных цитатах для проверки . ( июнь 2011 г. ) |

10-летние минус 2-летняя доходность казначейских облигаций

В финансах кривая доходности представляет собой график, который показывает, как доходность долговых инструментов, таких как облигации, варьируется в зависимости от количества лет, оставшихся до погашения . [1] [2] Обычно горизонтальная ось X графика представляет собой временную шкалу месяцев или лет, оставшихся до погашения, с самым коротким сроком погашения слева и постепенно увеличивающимися периодами времени справа. Вертикальная ось Y отображает годовую доходность к погашению. [3]

Те, кто выпускает и торгует долговыми обязательствами, такими как кредиты и облигации, используют кривые доходности для определения их стоимости. [4] Считается, что изменения в форме и наклоне кривой доходности связаны с ожиданиями инвесторов в отношении экономики и процентных ставок.

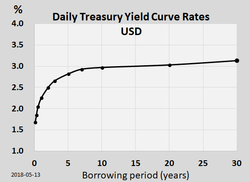

Рональд Мелишер и Мерл Уэлшанс определили несколько характеристик правильно построенной кривой доходности. Он должен быть основан на наборе ценных бумаг, которые имеют разные сроки погашения, и все доходности должны рассчитываться на один и тот же момент времени. Все ценные бумаги, измеряемые по кривой доходности, должны иметь одинаковые кредитные рейтинги, чтобы исключить влияние разницы в доходности, вызванной кредитным риском. [5] По этой причине многие трейдеры внимательно следят за кривой доходности долговых ценных бумаг Казначейства США , которые считаются безрисковыми. Неофициально называемая «кривой доходности казначейских облигаций», она обычно изображается на графике, подобном показанному справа. [6] Более формальное математическое описание этой взаимосвязи часто называют временной структурой процентных ставок .

Значение наклона и формы

[ редактировать ]

имеют восходящий наклон Кривые доходности обычно асимптотически : чем дольше срок погашения, тем выше доходность с уменьшающимся предельным ростом (то есть при движении вправо кривая выравнивается). По данным The Economist , наклон кривой доходности можно измерить по разнице или «спреду» между доходностью двухлетних и десятилетних казначейских облигаций США . Более широкий разброс указывает на более крутой наклон. [7]

Есть два распространенных объяснения восходящего наклона кривых доходности. Во-первых, возможно, рынок ожидает повышения безрисковой ставки . Если инвесторы воздержатся от инвестирования сейчас, они могут получить более высокую ставку в будущем. Таким образом, согласно теории арбитражного ценообразования , инвесторы, желающие вложить свои деньги, теперь должны получить компенсацию за ожидаемый рост ставок — отсюда и более высокая процентная ставка по долгосрочным инвестициям. Другое объяснение состоит в том, что более длительные сроки погашения влекут за собой более высокие риски для инвестора (т.е. кредитора). инвестиции . Рынку необходима премия за риск, поскольку при более длительных сроках существует большая неопределенность и большая вероятность событий, которые повлияют на Это объяснение основано на представлении о том, что экономика сталкивается с большей неопределенностью в отдаленном будущем, чем в ближайшем будущем. Этот эффект называется распространением ликвидности . Если рынок ожидает большей волатильности в будущем, даже если ожидается снижение процентных ставок, увеличение премии за риск может повлиять на спред и вызвать рост доходности.

Может возникнуть и противоположная ситуация, когда кривая доходности «перевернута», при этом краткосрочные процентные ставки выше, чем долгосрочные. Например, в ноябре 2004 года кривая доходности государственных облигаций Великобритании была частично перевернута. Доходность 10-летних облигаций составляла 4,68%, а по 30-летним — всего 4,45%. Ожидание рынком падения процентных ставок приводит к таким инцидентам. Отрицательные премии за ликвидность также могут существовать, если на рынке доминируют долгосрочные инвесторы, но преобладает мнение, что доминирует положительная премия за ликвидность, поэтому только ожидание падения процентных ставок вызовет инвертированную кривую доходности. Сильно перевернутые кривые доходности исторически предшествовали экономическим рецессиям.

На форму кривой доходности влияют спрос и предложение : например, если существует большой спрос на длинные облигации, например, со стороны пенсионных фондов для соответствия их фиксированным обязательствам перед пенсионерами, а существующих облигаций недостаточно для удовлетворения этого спроса, тогда можно ожидать, что доходность по длинным облигациям будет низкой, независимо от мнений участников рынка о будущих событиях.

Кривая доходности также может быть плоской или горбовидной из-за того, что ожидаемые процентные ставки являются стабильными или краткосрочная волатильность перевешивает долгосрочную волатильность.

Кривые доходности постоянно движутся все время, пока рынки открыты, отражая реакцию рынка на новости. Еще один « стилизованный факт » заключается в том, что кривые доходности имеют тенденцию двигаться параллельно; то есть: кривая доходности смещается вверх и вниз по мере роста и падения уровня процентных ставок, что тогда называется «параллельным сдвигом».

Типы кривой доходности

[ редактировать ]Не существует единой кривой доходности, описывающей стоимость денег для всех. Наиболее важным фактором при определении кривой доходности является валюта, в которой номинированы ценные бумаги. Экономическое положение стран и компаний, использующих каждую валюту, является основным фактором, определяющим кривую доходности. Различные учреждения занимают деньги по разным ставкам, в зависимости от их кредитоспособности .

Кривые доходности, соответствующие облигациям, выпущенным правительствами в собственной валюте, называются кривой доходности государственных облигаций (правительственной кривой). Банки с высокими кредитными рейтингами (Аа/АА и выше) занимают деньги друг у друга по ставке LIBOR . Эти кривые доходности обычно немного выше государственных кривых. Они являются наиболее важными и широко используемыми на финансовых рынках и известны как кривая LIBOR или кривая свопа . Построение кривой обмена описано ниже.

Помимо государственной кривой и кривой LIBOR, существуют корпоративные кривые (компаний). Они построены на основе доходности облигаций, выпущенных корпорациями. Поскольку корпорации имеют меньшую кредитоспособность , чем большинство правительств и большинство крупных банков, эта доходность обычно выше. Кривые доходности корпораций часто выражаются с точки зрения «кредитного спреда» относительно соответствующей кривой свопа. Например, точка пятилетней кривой доходности для Vodafone может быть указана как LIBOR +0,25%, где 0,25% (часто обозначаемое как 25 базисных пунктов или 25 б.п.) — это кредитный спред.

Нормальная кривая доходности

[ редактировать ]

Со времен Великой депрессии и по настоящее время кривая доходности обычно была «нормальной», что означает, что доходность растет по мере увеличения срока погашения (т. е. наклон кривой доходности положительный). Этот положительный наклон отражает ожидания инвесторов относительно роста экономики в будущем и, что важно, того, что этот рост будет связан с большим ожиданием того, что инфляция в будущем будет расти, а не падать. Это ожидание более высокой инфляции приводит к ожиданиям того, что центральный банк ужесточит денежно-кредитную политику, подняв краткосрочные процентные ставки в будущем, чтобы замедлить экономический рост и ослабить инфляционное давление. Это также создает необходимость в премии за риск, связанной с неопределенностью относительно будущих темпов инфляции и риском, который это представляет для будущей стоимости денежных потоков. Инвесторы включают эти риски в кривую доходности, требуя более высокой доходности при погашении в дальнейшем. При кривой доходности с положительным наклоном кредиторы получают выгоду от течения времени, поскольку доходность снижается по мере приближения срока погашения облигаций (по мере снижения доходности цена увеличивается ); это известно как роллдаун и является важным компонентом прибыли при инвестировании с фиксированным доходом (т. е. покупка и продажа, не обязательно удержание до погашения), особенно если инвестирование осуществляется с использованием заемных средств . [8]

Однако кривая доходности с положительным наклоном не всегда была нормой. На протяжении большей части XIX и начала XX веков в экономике США наблюдалась тенденция роста с устойчивой дефляцией , а не инфляцией. В течение этого периода кривая доходности обычно была инвертированной, что отражало тот факт, что дефляция сделала текущие денежные потоки менее ценными, чем будущие денежные потоки. В этот период устойчивой дефляции «нормальная» кривая доходности имела отрицательный наклон.

Крутая кривая доходности

[ редактировать ]Исторически доходность 20-летних казначейских облигаций в среднем была примерно на два процентных пункта выше доходности трехмесячных казначейских векселей. В ситуациях, когда этот разрыв увеличивается (например, доходность 20-летних казначейских облигаций возрастает намного выше, чем доходность трехмесячных казначейских облигаций), ожидается, что в будущем экономика быстро улучшится. Этот тип кривой можно увидеть в начале экономического роста (или после окончания рецессии). Здесь экономическая стагнация приведет к снижению краткосрочных процентных ставок; однако ставки начинают расти, как только спрос на капитал восстанавливается в результате растущей экономической активности.

В январе 2010 года разрыв между доходностью двухлетних и 10-летних казначейских облигаций увеличился до 2,92 процентных пункта, что является самым высоким показателем за всю историю.

Плоская или горбатая кривая доходности

[ редактировать ]Плоская кривая доходности наблюдается, когда все сроки погашения имеют одинаковую доходность, тогда как горбатая кривая возникает, когда краткосрочная и долгосрочная доходность равны, а среднесрочная доходность выше, чем доходность краткосрочных и долгосрочных облигаций. Плоская кривая сигнализирует о неопределенности в экономике. Этот смешанный сигнал может вернуться к нормальной кривой или позже может превратиться в инвертированную кривую. Это не может быть объяснено теорией сегментированного рынка, обсуждаемой ниже.

Перевернутая кривая доходности

[ редактировать ]

В необычных обстоятельствах инвесторы согласятся на более низкую доходность, связанную с долгосрочным долгосрочным долгом с низким уровнем риска, если они считают, что в ближайшем будущем экономика вступит в рецессию. Например, индекс S&P 500 пережил резкое падение в середине 2007 года, от которого он полностью оправился к началу 2013 года. Инвесторы, купившие 10-летние казначейские облигации в 2006 году, получили бы безопасную и стабильную доходность до 2015 года, возможно, добившись более высокой доходности, чем инвесторы. инвестируя в акции в этот нестабильный период.

Диссертация экономиста Кэмпбелла Харви 1986 года [9] показали, что перевернутая кривая доходности точно предсказывает рецессию в США. Перевернутая кривая указывала на ухудшение экономической ситуации в будущем восемь раз с 1970 года. [10]

Перевернутые кривые доходности не только потенциально сигнализируют об экономическом спаде, но и означают, что рынок считает, что инфляция останется низкой. Это связано с тем, что даже в случае рецессии низкая доходность облигаций все равно будет компенсироваться низкой инфляцией. Однако технические факторы, такие как бегство к качеству или глобальная экономическая или валютная ситуация, могут вызвать увеличение спроса на облигации на длинном конце кривой доходности, что приведет к падению долгосрочных ставок. Падение долгосрочных ставок при росте краткосрочных ставок известно как «загадка Гринспена». [11]

Связь с деловым циклом

[ редактировать ]Наклон кривой доходности является одним из наиболее мощных предсказателей будущего экономического роста, инфляции и рецессии. [12] [13] Один из показателей наклона кривой доходности (т.е. разница между ставкой по 10-летним казначейским облигациям и ставкой по 3-месячным казначейским облигациям) включен в Индекс финансового стресса, публикуемый Федеральным резервным банком Сент-Луиса . [14] Другая мера наклона (т.е. разница между ставками по 10-летним казначейским облигациям и ставкой по федеральным фондам ) включена в Индекс опережающих экономических индикаторов, публикуемый The Conference Board . [15]

Перевернутая кривая доходности часто является предвестником рецессии . Положительный наклон кривой доходности часто является предвестником инфляционного роста. Работа Артуро Эстреллы и Тобиаса Адриана установила предсказательную силу перевернутой кривой доходности, сигнализирующей о рецессии. Их модели показывают, что когда разница между краткосрочными процентными ставками (они используют 3-месячные казначейские векселя) и долгосрочными процентными ставками (10-летние казначейские облигации) в конце цикла ужесточения Федеральной резервной системы является отрицательной или меньше 93 базисных пункта положительны, обычно происходит рост безработицы. [16] ФРС Нью-Йорка ежемесячно публикует прогноз вероятности рецессии, полученный на основе кривой доходности и на основе работы Эстреллы.

Всем рецессиям в США с 1970 года предшествовала перевернутая кривая доходности (10-летние против 3-месячных). За тот же период времени каждое появление перевернутой кривой доходности сопровождалось рецессией, как заявил комитет по датированию деловых циклов NBER . [17] Кривая доходности стала инвертированной в первой половине 2019 года впервые с 2007 года. [18] [19] [20]

| Рецессия | Дата начала инверсии | Дата начала рецессии | Время между началом инверсии и началом спада | Продолжительность инверсии | Время между началом рецессии и объявлением NBER | Время между деинверсией и окончанием рецессии | Продолжительность рецессии | Время между окончанием рецессии и объявлением NBER | Максимум инверсии (базисные пункты) |

|---|---|---|---|---|---|---|---|---|---|

| рецессия 1970 года | декабрь-68 | Январь-70 | 13 | 15 | — | 8 | 11 | — | −52 |

| Рецессия 1974 года | Июнь-73 | декабрь-73 | 6 | 18 | — | 3 | 16 | — | −159 |

| рецессия 1980 года | ноябрь-78 | февраль 80 г. | 15 | 18 | 4 | 2 | 6 | 12 | −328 |

| Рецессия 1981–1982 годов | Октябрь-80 | август 81 г. | 10 | 12 | 5 | 13 | 16 | 8 | −351 |

| рецессия 1990 года | Июнь-89 | август-90 | 14 | 7 | 8 | 14 | 8 | 21 | −16 |

| рецессия 2001 года | июль-00 | 1 апреля | 9 | 7 | 7 | 9 | 8 | 20 | −70 |

| Рецессия 2008–2009 гг. | 6 августа | 8 января | 17 | 10 | 11 | 24 | 18 | 15 | −51 |

| Рецессия, вызванная Covid-19 | 19 мая | 20 марта | 10 [1] | 5 | 4 [2] | подлежит уточнению | подлежит уточнению | подлежит уточнению | −52 |

| подлежит уточнению | 22 октября | подлежит уточнению | подлежит уточнению | подлежит уточнению | подлежит уточнению | подлежит уточнению | подлежит уточнению | подлежит уточнению | −182 |

| В среднем с 1969 г. | 12 | 12 | 7 | 10 | 12 | 15 | −140.11 | ||

| Стандартное отклонение с 1969 г. | 3.83 | 4.72 | 2.74 | 7.50 | 4.78 | 5.45 | 138.96 | ||

Эстрелла и другие предположили, что кривая доходности влияет на деловой цикл через балансы банков (или подобных банкам финансовых учреждений ). [21] Когда кривая доходности инвертируется, банки часто оказываются в ловушке, платя больше по краткосрочным депозитам (или другим формам краткосрочного оптового финансирования), чем они зарабатывают на новых долгосрочных кредитах, что приводит к потере прибыльности и нежеланию предоставлять кредиты. в условиях кредитного кризиса . Когда кривая доходности имеет восходящий наклон, банки могут с выгодой принимать краткосрочные депозиты и выдавать новые долгосрочные кредиты, чтобы они были готовы предоставить кредит заемщикам. В конечном итоге это приводит к кредитному пузырю .

Теория

[ редактировать ]Существуют три основные экономические теории, пытающиеся объяснить, как доходность меняется в зависимости от срока погашения. Две теории занимают крайние позиции, а третья пытается найти золотую середину между первыми двумя.

Эта статья нуждается в дополнительных цитатах для проверки . ( июль 2021 г. ) |

Гипотеза рыночных ожиданий (чистых ожиданий)

[ редактировать ]Эта гипотеза предполагает, что различные сроки погашения являются идеальными заменителями , и предполагает, что форма кривой доходности зависит от ожиданий участников рынка относительно будущих процентных ставок. Он предполагает, что рыночные силы приведут к тому, что процентные ставки по облигациям с различными условиями будут такими, что ожидаемая конечная стоимость последовательности краткосрочных инвестиций будет равна известной конечной стоимости одной долгосрочной инвестиции. Если бы этого не произошло, теория предполагает, что инвесторы быстро потребовали бы большего количества текущих краткосрочных или долгосрочных облигаций (в зависимости от того, что дает более высокую ожидаемую долгосрочную доходность), и это привело бы к снижению доходности текущих облигаций этого типа. срок и повысить доходность по текущим облигациям другого срока, чтобы быстро обеспечить предполагаемое равенство ожидаемых доходов двух инвестиционных подходов.

Используя это, ставки фьючерсов , а также предположение о том, что возможности арбитража на фьючерсных рынках будут минимальны и что ставки фьючерсов представляют собой объективную оценку предстоящих спотовых ставок, предоставляют достаточно информации для построения полной кривой ожидаемой доходности. Например, если инвесторы ожидают, какими будут однолетние процентные ставки в следующем году, текущая двухлетняя процентная ставка может быть рассчитана как сумма однолетней процентной ставки этого года к ожидаемой однолетней процентной ставке в следующем году. . В более общем смысле предполагается, что доходность (доходность 1+) по долгосрочному инструменту равна среднему геометрическому ожидаемой доходности по ряду краткосрочных инструментов:

где i st и il — ожидаемые краткосрочные и фактические долгосрочные процентные ставки (но — фактическая наблюдаемая краткосрочная ставка за первый год).

Эта теория согласуется с наблюдением о том, что доходность обычно движется вместе. Однако это не может объяснить постоянство формы кривой доходности.

Недостатки теории ожиданий заключаются в том, что она не учитывает процентный риск, присущий инвестированию в облигации.

Теория премии за ликвидность

[ редактировать ]Теория премии за ликвидность является ответвлением теории чистых ожиданий. Теория премии за ликвидность утверждает, что долгосрочные процентные ставки не только отражают предположения инвесторов о будущих процентных ставках, но также включают премию за владение долгосрочными облигациями (инвесторы предпочитают краткосрочные облигации долгосрочным облигациям), называемую премией за срок. или премия за ликвидность. Эта премия компенсирует инвесторам дополнительный риск, связанный с привязкой их денег на более длительный период, включая большую ценовую неопределенность. Из-за премии за срок доходность долгосрочных облигаций, как правило, выше, чем доходность краткосрочных, и кривая доходности имеет наклон вверх. Долгосрочная доходность также выше не только из-за премии за ликвидность, но и из-за премии за риск, добавляемой риском дефолта при хранении ценных бумаг в долгосрочной перспективе. Гипотеза рыночных ожиданий сочетается с теорией премии за ликвидность:

где – это премия за риск, связанная с годовая облигация.

Теория предпочтительной среды обитания

[ редактировать ]Теория предпочтительной среды обитания является вариантом теории премии за ликвидность и утверждает, что помимо ожиданий по процентным ставкам, инвесторы имеют четкие инвестиционные горизонты и требуют значительной премии для покупки облигаций со сроками погашения, выходящим за пределы их «предпочтительного» срока погашения или среды обитания. Сторонники этой теории полагают, что краткосрочные инвесторы более распространены на рынке с фиксированным доходом, и поэтому долгосрочные ставки, как правило, по большей части выше, чем краткосрочные ставки, но краткосрочные ставки могут быть выше, чем краткосрочные ставки. долгосрочные ставки иногда. Эта теория согласуется как с сохранением нормальной формы кривой доходности, так и с тенденцией кривой доходности сдвигаться вверх и вниз, сохраняя при этом свою форму.

Теория сегментации рынка

[ редактировать ]Эту теорию также называют гипотезой сегментированного рынка . В этой теории финансовые инструменты разных условий не являются взаимозаменяемыми . В результате спрос и предложение на рынках краткосрочных и долгосрочных инструментов определяются во многом независимо. Потенциальные инвесторы заранее решают, нужны ли им краткосрочные или долгосрочные инструменты. Если инвесторы предпочитают, чтобы их портфель был ликвидным, они предпочтут краткосрочные инструменты долгосрочным. Поэтому рынок краткосрочных инструментов получит более высокий спрос. Более высокий спрос на инструмент подразумевает более высокие цены и более низкую доходность. Это объясняет тот стилизованный факт , что краткосрочная доходность обычно ниже, чем долгосрочная доходность. Эта теория объясняет преобладание нормальной формы кривой доходности. Однако, поскольку спрос и предложение на двух рынках независимы, эта теория не может объяснить наблюдаемый факт, что доходность имеет тенденцию двигаться вместе (т.е. сдвиги кривой вверх и вниз).

Историческое развитие теории кривой доходности

[ редактировать ]15 августа 1971 года президент США Ричард Никсон объявил, что доллар США больше не будет основываться на золотом стандарте , тем самым положив конец Бреттон-Вудской системе и положив начало эпохе плавающих обменных курсов .

Плавающие обменные курсы усложнили жизнь торговцам облигациями, в том числе торговцам Salomon Brothers в Нью-Йорке . К середине 1970-х годов, воодушевленные главой исследования облигаций Salomon Марти Либовицем, трейдеры начали по-новому относиться к доходности облигаций. Вместо того, чтобы думать о каждом сроке погашения (десятилетние облигации, пятилетние и т. д.) как об отдельном рынке, они начали рисовать кривую через все свои доходности. Ближайший к настоящему времени бит стал известен как короткий конец — доходность облигаций дальше стала, естественно, длинным концом .

В этом вопросе ученым пришлось догонять практиков. Одно важное теоретическое открытие принадлежит чешскому математику Олдриху Васичеку , который в статье 1977 года утверждал, что цены на облигации на всем протяжении кривой определяются краткосрочным концом (при нейтральном к риску эквивалентном мартингальном измерении) и, соответственно, краткосрочными процентными ставками. Математическая модель работы Васичека была представлена процессом Орнштейна-Уленбека , но с тех пор была дискредитирована, поскольку модель предсказывает положительную вероятность того, что краткосрочная ставка станет отрицательной, и негибка в создании кривых доходности различной формы. Модель Васичека была заменена многими различными моделями, включая модель Халла-Уайта (которая учитывает изменение во времени параметров в процессе Орнштейна-Уленбека), модель Кокса-Ингерсолла-Росса , которая представляет собой модифицированный процесс Бесселя , и модель Хита-Джарроу. – Каркас Мортона . У каждой из этих моделей также есть множество модификаций, но см. статью о модели с коротким ходом . Еще одним современным подходом является Рыночная модель LIBOR , представленная Брейсом, Гатареком и Мусиелой в 1997 году и позже развитая другими. В 1996 году группа трейдеров деривативами во главе с Оливье Дориа (тогдашним главой отдела свопов в Deutsche Bank) и Мишелем Фейсолой внесли свой вклад в расширение кривых доходности свопов во всех основных европейских валютах. До тех пор рынок будет устанавливать цены до 15 лет со сроком погашения. Команда продлила срок погашения европейских кривых доходности до 50 лет (для лиры, французского франка, немецкой марки, датской кроны и многих других валют, включая экю). Это нововведение стало важным вкладом в выпуск долгосрочных облигаций с нулевым купоном и создание долгосрочных ипотечных кредитов.

Построение полной кривой доходности по рыночным данным

[ редактировать ]| Тип | Дата расчета | Ставка (%) |

| Наличные | Ночной тариф | 5.58675 |

| Наличные | Завтра следующий курс | 5.59375 |

| Наличные | 1м | 5.625 |

| Наличные | 3m | 5.71875 |

| Будущее | декабрь-97 | 5.76 |

| Будущее | март-98 | 5.77 |

| Будущее | июнь-98 | 5.82 |

| Будущее | Сентябрь 98 г. | 5.88 |

| Будущее | декабрь 98 г. | 6.00 |

| Менять | 2 года | 6.01253 |

| Менять | 3 года | 6.10823 |

| Менять | 4 года | 6.16 |

| Менять | 5 лет | 6.22 |

| Менять | 7 лет | 6.32 |

| Менять | 10 лет | 6.42 |

| Менять | 15 лет | 6.56 |

| Менять | 20 лет | 6.56 |

| Менять | 30 лет | 6.56 |

Список стандартных инструментов, используемых для построения кривой доходности денежного рынка. | ||

Данные по кредитованию в долларах США взяты с 6 октября 1997 г. | ||

Обычно кривая доходности представляет собой функцию P, определенную для всех будущих моментов времени t , так что P( t ) представляет сегодняшнюю стоимость получения одной единицы валюты через t лет в будущем. Если P определено для всех будущих t , то мы можем легко получить доход (т. е. годовую процентную ставку) по займу денег на этот период времени по формуле

Поэтому значительная трудность при определении кривой доходности заключается в определении функции P( t ). P называется функцией коэффициента дисконтирования или облигацией с нулевым купоном.

Кривые доходности строятся либо на основе цен, доступных на рынке облигаций , либо на денежном рынке . В то время как кривые доходности, построенные на основе рынка облигаций, используют цены только для определенного класса облигаций (например, облигаций, выпущенных правительством Великобритании), кривые доходности, построенные на основе денежного рынка, используют цены «наличных денег» из сегодняшних ставок LIBOR, которые определяют «короткий конец» кривой, т.е. для t ≤ 3m, фьючерсы на процентные ставки , которые определяют середину кривой (3m ≤ t ≤ 15m), и процентные свопы , которые определяют «длинный конец» (1y ≤ t ≤ 60y).

Пример, приведенный в таблице справа, известен как кривая LIBOR , поскольку он построен с использованием либо ставок LIBOR, либо ставок свопа . Кривая LIBOR является наиболее широко используемой кривой процентных ставок, поскольку она представляет кредитную стоимость частных предприятий с рейтингом около A+, что примерно соответствует рейтингу коммерческих банков. Если заменить ставки LIBOR и свопы доходностью государственных облигаций, можно получить так называемую государственную кривую, которую обычно считают кривой безрисковых процентных ставок для базовой валюты. Спред между ставкой LIBOR (или свопа) и доходностью государственных облигаций с аналогичным сроком погашения обычно положителен, что означает, что частные заимствования имеют премию над государственными заимствованиями. Этот спред является мерой разницы в толерантности кредиторов к риску по двум типам заимствований. Для рынка США общим ориентиром для такого спреда является так называемый спред TED .

В любом случае доступные рыночные данные представляют собой матрицу A денежных потоков, где каждая строка представляет конкретный финансовый инструмент, а каждый столбец представляет определенный момент времени. ( i , j )-й элемент матрицы представляет сумму, которую инструмент i выплатит в день j . Пусть вектор F представляет сегодняшнюю цену инструмента (так что i -й инструмент имеет значение F ( i )), тогда по определению нашей функции коэффициента дисконтирования P мы должны иметь, что F = AP (это матричное умножение). На самом деле шум на финансовых рынках означает, что невозможно найти P , которое точно решает это уравнение, и наша цель состоит в том, чтобы найти вектор P такой, что

где является как можно меньшим вектором (где размер вектора можно измерить взяв его норму , например, ).

Даже если мы сможем решить это уравнение, мы определим P ( t ) только для тех t , которые имеют денежный поток от одного или нескольких исходных инструментов, на основе которых мы создаем кривую. Значения других t обычно определяются с использованием какой-либо схемы интерполяции .

Практики и исследователи предложили множество способов решения уравнения A*P = F. Оказывается, самый естественный метод – минимизация методом наименьших квадратов – приводит к неудовлетворительным результатам. Большое количество нулей в матрице A означает, что функция P оказывается «ухабистой».

В своей подробной книге по моделированию процентных ставок Джеймс и Уэббер отмечают, что для решения проблемы нахождения P были предложены следующие методы:

- Аппроксимация полиномами Лагранжа

- Аппроксимация с использованием параметризованных кривых (таких как сплайны , семейство Нельсона-Зигеля , семейство Свенссона , экспоненциальный полином [22] семейство кривых или ограниченно-экспоненциальное семейство кривых Кэрнса). Ван Девентер, Имаи и Меслер суммируют три различных метода аппроксимации кривой , которые обеспечивают максимальную гладкость либо форвардных процентных ставок, цен облигаций с нулевым купоном или доходности облигаций с нулевым купоном.

- Локальная регрессия с использованием ядер

- Линейное программирование

На денежном рынке специалисты-практики могут использовать разные методы для расчета различных участков кривой. Например, на коротком конце кривой, где денежных потоков немного, первые несколько элементов P можно найти путем перехода от одного к другому. В конечном итоге можно использовать метод регрессии с функцией стоимости, которая оценивает гладкость.

Влияние на цены облигаций

[ редактировать ]Анализ стоимости облигаций имеет временной аспект. 10-летняя облигация при покупке год спустя становится 9-летней облигацией, а через год она становится 8-летней облигацией и т. д. Каждый год облигация постепенно приближается к сроку погашения, что приводит к снижению волатильности, сокращению продолжительности и увеличению требований к сроку погашения. более низкая процентная ставка, когда кривая доходности растет. Поскольку падение ставок приводит к росту цен, стоимость облигации первоначально будет расти, поскольку более низкие ставки с более коротким сроком погашения станут ее новой рыночной ставкой. Поскольку облигация всегда привязана к окончательному сроку погашения, цена в какой-то момент должна изменить направление и упасть до номинальной стоимости при погашении.

Рыночная стоимость облигации в разные периоды ее жизни может быть рассчитана. Когда кривая доходности крутая, прогнозируется, что облигация принесет большой прирост капитала в первые годы, а затем упадет в цене. Когда кривая доходности плоская, прогнозируется, что прирост капитала будет намного меньшим, а общая доходность облигаций с течением времени будет незначительно меняться.

Поскольку рыночные процентные ставки увеличиваются или уменьшаются, воздействие редко бывает одинаковым в каждой точке кривой доходности, т. е. кривая редко движется вверх или вниз параллельно. Поскольку долгосрочные облигации имеют большую дюрацию, рост ставок вызовет для них большие потери капитала, чем для краткосрочных облигаций. Но почти всегда ставка по долгосрочным облигациям будет меняться гораздо меньше, выравнивая кривую доходности. Большее изменение ставок на коротком конце в некоторой степени компенсирует преимущество, обеспечиваемое более низкой дюрацией более коротких облигаций.

Долгосрочные облигации, как правило, возвращаются к среднему значению, а это означает, что они легко тяготеют к долгосрочному среднему значению. В середине кривой (5–10 лет) будет наблюдаться наибольший процентный прирост доходности, если ожидается инфляция, даже если процентные ставки не изменились. Длинный конец не движется так сильно в процентном отношении из-за свойств возврата к среднему значению.

Годовой «общий доход» от облигации представляет собой а) сумму купонного дохода плюс б) прирост капитала от изменения оценки, когда она скользит вниз по кривой доходности, и в) любой прирост или убыток капитала от изменения процентных ставок в этой точке. на кривой доходности. [23]

См. также

[ редактировать ]Примечания

[ редактировать ]1. ^ Модель прогнозирования рецессии Федеральной резервной системы Нью-Йорка использует среднемесячную доходность за 10 лет по сравнению со средней доходностью за 3 месяца, эквивалентной облигациям, для расчета спреда по срокам. Следовательно, внутридневные и дневные инверсии не считаются инверсиями, если только они не приводят к инверсии в среднем за месяц. В декабре 2018 года части кривой доходности инвертировались впервые после рецессии 2008–2009 годов . [24] Однако 10-летняя и 3-месячная часть не изменились до 22 марта 2019 года, а к 1 апреля 2019 года (т.е. всего через 8 дней) она вернулась к положительному наклону. [25] [26] Среднемесячная разница в доходности 10-летних и 3-месячных (эквивалент доходности облигаций) достигла нуля базисных пунктов в мае 2019 года. И в марте, и в апреле 2019 года среднемесячные спреды превышали ноль базисных пунктов, несмотря на внутридневные и дневные инверсии в марте. и апрель. Таким образом, в таблице показана инверсия 2019 года, начиная с мая 2019 года. Аналогичным образом, ежедневные инверсии в сентябре 1998 года не привели к отрицательным спредам по срокам в среднем за месяц и, следовательно, не являются ложной тревогой.

2. ^ Модель прогнозирования рецессии предусматривала, что рецессия началась в феврале 2020 года, за месяц до того, как Всемирная организация здравоохранения объявила COVID-19 пандемией.

Ссылки

[ редактировать ]- ^ Фабоцци, Фрэнк Дж. (1996). Рынки облигаций, анализ и стратегия (Третье изд.). Река Аппер-Сэддл, Нью-Джерси: Prentice-Hall, Inc., с. 85. ИСБН 0-13-339151-5 .

- ^ Кривая доходности 101: Полное руководство для инвесторов в ETF - Yahoo Finance Yahoo Finance

- ^ Фабоцци, цит., стр. 86 .

- ^ Фабоцци, цит., стр. 87 .

- ^ Мелишер, Рональд и Уэлшанс, Мерл (1988). Финансы: введение в рынки, институты и менеджмент (7-е изд.). Цинциннати: Юго-Западное издательство. стр. 490–491. ISBN 0-538-06160-Х .

{{cite book}}: CS1 maint: несколько имен: список авторов ( ссылка ) - ^ Филлипс, Мэтт (25 июня 2018 г.). «Какова кривая доходности? «Мощный сигнал рецессии» привлек внимание Уолл-стрит» . Нью-Йорк Таймс .

- ^ Баттонвуд (26 июня 2021 г.). «Новая фаза финансового цикла: кривая доходности казначейских облигаций выравнивается» . Экономист . Проверено 25 августа 2021 г.

- ↑ «Вертолет Бен» рискует разрушить создание кредитов , 6 сентября 2011 г., Financial Times , Билл Гросс

- ^ «Диссертация Кэмпбелла Р. Харви» . факультет.fuqua.duke.edu .

- ^ «Индекс /~charvey/Term_structure» . факультет.fuqua.duke.edu .

- ^ Дэниел Л. Торнтон (сентябрь 2012 г.). «Загадка Гринспена и способность ФРС влиять на долгосрочную доходность» (PDF) . Рабочий документ 2012-036A . ФЕДЕРАЛЬНЫЙ РЕЗЕРВНЫЙ БАНК СВ. ЛУИ . Проверено 3 декабря 2015 г.

- ^ «Кривая доходности и прогнозируемый рост ВВП» . 27 февраля 2020 г. . Проверено 6 марта 2020 г.

- ^ Эстрелла, Артуро; Мишкин, Фредерик С. (1998). «Прогнозирование рецессии в США: финансовые переменные как ведущие индикаторы» (PDF) . Обзор экономики и статистики . 80 : 45–61. дои : 10.1162/003465398557320 . S2CID 11641969 .

- ^ «Список рядов данных, используемых для построения индекса финансового стресса ФРБ Сент-Луиса» . Федеральный резервный банк Сент-Луиса. Архивировано из оригинала 2 апреля 2015 года . Проверено 2 марта 2015 г.

- ^ «Описание компонентов» . Индикаторы делового цикла . Совет конференции . Проверено 2 марта 2015 г.

- ^ Артуро Эстрелла и Тобиас Адриан, Отчет персонала ФРБ Нью-Йорка № 397 , 2009 г.

- ^ «Даты объявления» . Расширение и сокращение делового цикла США . Комитет по датировке деловых циклов NBER . Проверено 1 марта 2015 г.

- ^ Ирвин, Нил (29 мая 2019 г.). «Рынок облигаций дает зловещие предупреждения о мировой экономике» . Нью-Йорк Таймс .

- ^ Бакалейщик, Стивен; Филлипс, Мэтт (30 мая 2019 г.). «Рынок облигаций пытается нам что-то сказать (беспокойство)» . Нью-Йорк Таймс .

- ^ «10-летние казначейские облигации с постоянным сроком погашения минус 3-месячные казначейские облигации с постоянным сроком погашения» . ФРЕД, Федеральный резервный банк Сент-Луиса . 4 января 1982 года.

- ^ Артуро Эстрелла, Отчет персонала ФРБ Нью-Йорка № 421 , 2010 г.

- ^ Мулен, Серж (2018). «Семейство экспоненциальных полиномов» . Исследование Gate.net .

- ^ «Розничный инвестор .org: оценка облигаций на протяжении всего срока их существования» . www.retailinvestor.org .

- ^ Коллинз, Джим. «Кривая доходности только что перевернулась — своего рода — и это сигнал к продаже акций» . Форбс .

- ^ «Дневная кривая доходности казначейских облигаций» . Казначейство США .

- ^ Барретт, Эмили; Грейфельд, Кэтрин (22 марта 2019 г.). «Покупка казначейских облигаций вызвала первую инверсию кривой с 2007 года» . Bloomberg.com . Проверено 22 марта 2019 г.

Книги

[ редактировать ]- JHM Дарбишир (2017). Ценообразование и торговля производными процентными ставками (2-е изд., 2017 г.). Эйча и Ди Лтд. ISBN 978-0995455528 .

- Лейф Б.Г. Андерсен и Владимир В. Питербарг (2010). Моделирование процентных ставок . Атлантическая финансовая пресса. ISBN 978-0-9844221-0-4 .

- Джессика Джеймс и Ник Уэббер (2001). Моделирование процентных ставок . Джон Уайли и сыновья. ISBN 978-0-471-97523-6 .

- Риккардо Ребонато (1998). Модели процентных опционов . Джон Уайли и сыновья. ISBN 978-0-471-97958-6 .

- Николас Данбар (2000). Изобретение денег . Джон Уайли и сыновья. ISBN 978-0-471-89999-0 .

- Н. Андерсон, Ф. Бридон, М. Дикон, А. Дерри и М. Мерфи (1996). Оценка и интерпретация кривой доходности . Джон Уайли и сыновья. ISBN 978-0-471-96207-6 .

{{cite book}}: CS1 maint: несколько имен: список авторов ( ссылка ) - Эндрю Дж. Г. Кэрнс (2004). Модели процентных ставок – Введение . Издательство Принстонского университета. ISBN 978-0-691-11894-9 .

- Джон К. Халл (1989). Опционы, фьючерсы и другие производные финансовые инструменты . Прентис Холл. ISBN 978-0-13-015822-2 . См., в частности, раздел «Теории временной структуры» (раздел 4.7 четвертого издания).

- Дамиано Бриго; Фабио Меркурио (2001). Модели процентных ставок – теория и практика . Спрингер. ISBN 978-3-540-41772-9 .

- Дональд Р. ван Девентер; Кенджи Имаи; Марк Меслер (2004). Расширенное управление финансовыми рисками, комплексный подход к управлению кредитным риском и процентным риском . Джон Уайли и сыновья. ISBN 978-0-470-82126-8 .

Статьи

[ редактировать ]- Рубен Д. Коэн (2006) «Модель кривой доходности на основе VaR [загрузить] » Журнал Wilmott Magazine , майский выпуск.

- Линь Чен (1996). Стохастическое среднее и стохастическая волатильность – трехфакторная модель временной структуры процентных ставок и ее применение к ценообразованию производных процентных ставок . Издательство Блэквелл.

- Пол Ф. Квик (2005) «Перевернутая кривая доходности и экономический спад [скачать] » Новые перспективы политической экономии , том 1, номер 1, 2005 г., стр. 1–37.

- Роджер Ж.-Б. Уэтс, Стивен В. Бьянки, «Сроки и структуры волатильности» в Ставрос А. Зениос и Уильям Т. Зиемба (2006). Справочник по управлению активами и пассивами, Том 1 . Северная Голландия. ISBN 978-0-444-50875-1 .

- Хаган, П.; Уэст, Г. (июнь 2006 г.). «Методы интерполяции для построения кривых» (PDF) . Прикладные математические финансы . 13 (2): 89–129. CiteSeerX 10.1.1.529.9594 . дои : 10.1080/13504860500396032 . S2CID 17232942 .

- Рост ставок потрясает рынки – усилия ФРС по оживлению экономики осложняются новым скачком стоимости заимствований, автор = Лиз Раппапорт. Уолл Стрит Джорнал. 28 мая 2009 г. с. А.1

Внешние ссылки

[ редактировать ]- Кривые доходности еврозоны - веб-сайт Европейского центрального банка

- Динамическая кривая доходности . Эта диаграмма показывает взаимосвязь между процентными ставками и акциями с течением времени.

- Кривая доходности: 10-летние казначейские облигации с постоянным сроком погашения минус 2-летние казначейские облигации с постоянным сроком погашения, ежедневно с июня 1976 года, через FRED.