Теории налогообложения

| Часть серии о |

| Налогообложение |

|---|

|

| Аспект фискальной политики |

существует несколько теорий налогообложения В государственной экономике . Правительствам на всех уровнях (национальном, региональном и местном) необходимо собирать доходы из различных источников для финансирования расходов государственного сектора .

Адам Смит в «Богатстве народов» (1776 г.) писал:

- «Подданные каждого государства должны вносить свой вклад в поддержку правительства, насколько это возможно, пропорционально их соответствующим способностям, то есть пропорционально доходу, который они соответственно получают под защитой государства. Управление для отдельных лиц великой нации подобно расходам на управление для совладельцев большого поместья, которые все обязаны вносить свой вклад пропорционально своим интересам в имении. В соблюдении или пренебрежении этой максимой состоит то, что является. называется равенством или неравенством налогообложения». Богатство народов # Книга V: О доходах суверена или Содружества

В современной литературе по государственным финансам сложилась целая экономика налоговой системы (налоговая экономика системы), которую можно определить как «общее управление государственными доходами государства или интеграционной группировки, государственными доходами и расходами с целью формирования разумной экономической системы». политику, которая стимулирует экономический рост и развитие и защищает от функциональных рисков для нынешнего и будущих поколений». [1] Более узкий взгляд на теорию налогообложения сводит систему к двум вопросам: кто может платить и кто может получить выгоду ( принцип выгоды ). Влиятельными теориями была теория способностей, представленная Артуром Сесилом Пигу. [2] и теория выгод, разработанная Эриком Линдалем . [3] [4] Существует более поздняя версия теории выгод, известная как теория «добровольного обмена» . [5]

Согласно теории льгот, уровни налогов определяются автоматически, поскольку налогоплательщики платят пропорционально полученным государственным льготам. Другими словами, люди, которые получают наибольшую выгоду от государственных услуг, платят больше всего налогов. Здесь обсуждаются две модели, использующие подход выгод: модель Линдала и модель Боуэна.

Модель Линдаля

[ редактировать ]Эрик Линдал был шведским экономистом и профессором экономики в Уппсальском университете , а также советником шведского правительства и центрального банка. Линдал подошел к финансированию общественных благ через призму индивидуальных выгод, гарантируя, что общая предельная полезность равна предельным затратам на их обеспечение, тем самым обращаясь к количеству общественных благ.

Необходимыми и достаточными условиями такого равновесия являются:

- сумма заявленной готовности превышать стоимость обеспечения

- минимальная готовность платить положительна и не равна нулю

Линдаль находился под глубоким влиянием своего профессора и учителя Кнута Викселля и предложил метод финансирования общественных благ, который показывает, что политика консенсуса возможна. Поскольку люди по своей природе разные, их предпочтения различаются, и консенсус требует, чтобы каждый платил немного разный налог за каждую потребляемую услугу или товар. Предположим, что цена налога для каждого установлена на уровне, эквивалентном полученной им предельной полезности. В этом случае каждый выиграет от предоставления общественного блага и, соответственно, может согласиться на предоставление такого уровня услуг. [6]

Линдал пытается решить три проблемы:

- Степень государственной деятельности

- Распределение общей суммы расходов между различными товарами и услугами

- Распределение налоговой нагрузки

Модель Линдаля

[ редактировать ]

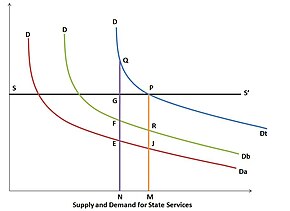

В модели Линдаля, если SS' — это кривая предложения государственных услуг, предполагается, что производство социальных благ является линейным и однородным. DDa — это кривая спроса налогоплательщика A, а DDb — кривая спроса налогоплательщика B. Горизонтальное суммирование двух кривых спроса приводит к общему графику спроса сообщества на государственные услуги. Компании A и B оплачивают разные доли стоимости услуг, измеряемой по вертикали. Когда ON (O = начало графика, на пересечении осей) представляет собой количество произведенных государственных услуг, A вносит вклад NE, а B вносит вклад NF; стоимость поставки НГ. Поскольку государство является некоммерческой организацией, оно увеличивает поставки ОМ. На этом уровне A вносит MJ, а B — MR (общая стоимость поставки). Равновесие достигается в точке Р на основе добровольного обмена.

Равновесие Линдаля

[ редактировать ]Равновесие Линдаля предполагает, что люди платят за предоставление общественного блага в соответствии со своими предельными выгодами, чтобы определить эффективный уровень предоставления общественных благ. В состоянии равновесия все люди потребляют одинаковое количество общественных благ, но могут иметь разные цены, поскольку некоторые люди могут ценить определенный товар больше, чем другие. Равновесная цена Линдаля — это результирующая сумма, уплачиваемая индивидуумом за свою долю в общественных благах.

Значение равновесия Линдаля состоит в том, что оно удовлетворяет правилу Самуэльсона и поэтому считается эффективным по Парето , даже при наличии общественных благ. В нем также показано, как можно достичь эффективности в экономике с общественными благами путем использования персонализированных цен. Персонализированные цены равны индивидуальной оценке общественного блага и стоимости общественного блага. [7]

Налог Линдаля и оптимальность по Парето

[ редактировать ]

Очень важно рассмотреть, является ли налог Линдаля Парето оптимальным равновесием. Оптимальное по Парето распределение общественного блага происходит, когда сумма предельных норм замещения (MRS) равна предельной норме трансформации (MRT). Таким образом, если можно показать, что это справедливо в равновесии Линдаля, можно удобно сказать, что это оптимально по Парето. Продемонстрировать это можно с помощью следующих шагов: давайте рассмотрим рисунок 1.

Рассмотрим кривую спроса на общественные блага. При более низкой цене общественных благ X захочет потреблять больше.

Если мы проведем горизонтальную пунктирную линию, обозначающую полную цену общественного блага, кривая спроса покажет, что X будет требовать относительно небольшое количество. Однако рассмотрим альтернативный сценарий: вместо снижения цены уменьшается доля цены, которую X должен заплатить. Теперь X видит, что цена падает, поэтому его спрос на этот товар вырастет. Теперь рассмотрим кривую спроса другого человека, назовем ее Y. Y видит перевернутую вертикальную ось: полная цена находится внизу, а процент уменьшается по мере подъема. Как и X, Y будет требовать больше, когда наблюдаемая цена упадет.

Теперь мы видим, что Y описывает, что цена идет вниз, а это значит, что мы движемся дальше по вертикальной оси. Точка равновесия достигается, когда и X, и Y требуют одинакового количества товара, что происходит только на пересечении их соответствующих кривых спроса. Проведя прямую линию через ось цен от этого пересечения, мы получим процентную долю каждого человека, необходимую для получения этой цены.

Налоговая система Линдаля должна обеспечивать Парето-оптимум производства общественных благ. Еще одно важное условие, которое должно быть выполнено, заключается в том, что налоговая система Линдаля должна увязывать уплачиваемый физическим лицом налог с получаемой им полезностью. Эта система способствует справедливости. Если налог, уплачиваемый индивидуумом, эквивалентен получаемой им полезности и если эта связь достаточно хороша, то она приводит к оптимальности по Парето. [8]

Линдал Цены

[ редактировать ]

Мы видим, что X платит P⋅40% за единицу, а Y платит P⋅60% за единицу, и в целом экономика производит Q* единиц. Эта точка называется равновесием Линдаля, а соответствующие цены — ценами Линдаля.

Математическое представление Линдаля

[ редактировать ]Мы предполагаем, что в экономике существуют два товара: первый — «общественное благо», а второй — «все остальное». Можно предположить, что цена общественного блага равна P PUBLIC , а цена всего остального — P ELSE :

Это обычная сделка по соотношению цен/предельной норме замещения; единственное изменение состоит в том, что мы умножаем P PUBLIC на разрешить корректировку цен в интересах общественного блага. Аналогично, Человек 2 выберет свой пакет так, чтобы:

обоих индивидов Теперь мы имеем максимизацию полезности . При этом в конкурентном равновесии коэффициент предельных издержек (соотношение цен) должен быть равен предельной скорости трансформации, т.е.:

![{\displaystyle {\frac {{\text{MC}}_{\text{PUBLIC}}}{{\text{MC}}_{\text{ELSE}}}}=\left[{\frac {P_ {\text{PUBLIC}}}{P_{\text{ELSE}}}}\right]={\text{MRT}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/9855f053e456235bf8f5c81a29d0ae590160926d)

Ограничения модели Линдала

[ редактировать ]Ценообразование Линдаля сталкивается с серьезными проблемами. Во-первых, сложно определить, чего хотят люди и сколько они готовы заплатить — эти вещи не выделяются на фоне других. Кроме того, люди могут не говорить, чего они хотят избежать из-за проблемы «безбилетника». Вдобавок ко всему, цены Линдаля могут показаться несправедливыми.

Возьмем, к примеру, телевизионную антенну в одном месте. Те, кто находится рядом, получают сильный сигнал, но для тех, кто находится далеко, он становится слабым. Таким образом, те, кто находится рядом и не так ценит дополнительную мощность, в конечном итоге платят меньше, чем те, кто находится дальше и платил бы больше. Есть еще один аргумент против ценообразования Lindahl: оно может показаться неправильным. Допустим, есть выбор места для телебашни. Если вы живете рядом, у вас хороший сигнал; если ты далеко, это плохо. Это означает, что люди рядом с башней, ценящие дополнительное бессилие, получают более выгодную сделку, в то время как те, кто находится далеко, получают худшую, потому что они будут платить больше.

Модель Боуэна

[ редактировать ]

Модель Боуэна имеет большее практическое значение, поскольку она демонстрирует, что когда социальные блага производятся в условиях возрастающих издержек, альтернативные издержки частных благ исключаются. Например, если имеется одно социальное благо и два налогоплательщика (А и В), их спрос на социальные блага обозначается буквами а и b; следовательно, a+b — общий спрос на социальные блага. Кривая предложения обозначена буквой «+b», что указывает на то, что товары производятся в условиях увеличения издержек. Издержки производства социальных благ — это стоимость утраченных частных благ; это означает, что a'+b' также является кривой спроса на частные блага. Пересечение кривых издержек и спроса в точке B определяет, как данный национальный доход должен (в соответствии с желаниями налогоплательщиков) быть разделен между общественными и частными благами; следовательно, должны быть социальные блага OE и частные блага EX. При этом налоговые доли компаний А и Б определяются их индивидуальными графиками спроса. Общая сумма налоговых требований представляет собой площадь (ABEO), из которой A готов платить GCEO, а B готов платить FDEO.

Преимущества и ограничения

[ редактировать ]Преимущество теории выгод заключается в прямой корреляции между доходами и расходами бюджета. Оно приближается к рыночному поведению в процедурах распределения средств государственного сектора. Несмотря на простоту применения, теория выгод имеет трудности: [9]

- Это ограничивает сферу деятельности правительства.

- Правительство не может ни поддержать бедных, ни предпринять шаги по стабилизации экономики.

- Применимо только в том случае, если за бенефициарами можно наблюдать напрямую (что невозможно для большинства государственных услуг).

- Налогообложение в соответствии с принципом льгот оставит распределение реальных доходов неизменным.

Платежный подход

[ редактировать ]Подход, основанный на платежеспособности, рассматривает государственные доходы и расходы отдельно. Налоги основаны на платежеспособности налогоплательщиков; нет никакой услуги за услугу . Уплаченные налоги рассматриваются налогоплательщиками как жертва, что поднимает вопросы о том, какой должна быть жертва каждого налогоплательщика и как ее следует измерять:

- Равные жертвы: общая потеря полезности в результате налогообложения должна быть одинаковой для всех налогоплательщиков (богатые будут облагаться более высокими налогами, чем бедные).

- Равные пропорциональные жертвы: пропорциональные потери полезности в результате налогообложения должны быть равными для всех налогоплательщиков.

- Равная предельная жертва: мгновенная потеря полезности (измеряемая производной функции полезности) в результате налогообложения должна быть одинаковой для всех налогоплательщиков. Следовательно, это повлечет за собой наименьшую совокупную жертву (общая жертва будет наименьшей).

Математически условия следующие:

- Равная абсолютная жертва = U(Y)-U(YT), где y=доход и t=сумма налога.

- Равная пропорциональная жертва = (U(Y)-U(YT))/U(Y), где U(Y)=общая полезность от y

- Равная предельная жертва = (dU(YT))/(d(YT)) [10]

Применение принципа выгоды

[ редактировать ]Принцип удобства можно использовать при разработке налоговой структуры следующими способами:

- Общий налог на льготы - налоговые льготы будут корректировать налоги в соответствии со спросом каждого налогоплательщика на общественные блага. Учитывая разнообразие предпочтений, универсальной налоговой формулы не будет достаточно для всех людей.

- Правительство может оценить, сколько разные потребители готовы платить за одну и ту же сумму. Если у налогоплательщиков схожие структуры вкусов, люди с одинаковым доходом будут приписывать одинаковые ценности одним и тем же количествам.

- Стоимость каждого предмета в упаковке 1000 руб. 1. Но если человек зарабатывает рупий. 20 000, они согласились бы заплатить больше, например, рупий. 2. Правильное налоговое правило зависит от того, сколько люди зарабатывают и как они реагируют на изменения цен, когда дело доходит до общественных нужд. Если люди с большими зарплатами будут активно реагировать на изменение доходов, налоговые ставки будут быстро расти по мере того, как они будут зарабатывать больше. Но если они действительно чувствительны к изменениям цен, этот подъем не будет таким крутым.

- Специальные налоги на коммунальные услуги – в этом случае определенные услуги предоставляются на основе коммунальных услуг, и с потребителей взимаются сборы, плата за пользование или плата за проезд.

- Налоги вместо сборов . В тех случаях, когда введение прямых сборов обходится дорого, вместо сборов можно использовать налог на бесплатный продукт. Например, налоги могут использоваться вместо платы за проезд на автомобилях.

- Целевое резервирование - означает распределение доходов, собранных за счет налогов.

Ссылки

[ редактировать ]- ^ Рачковский, Конрад; Фридрих, Шнайдер; Венгжин, Иоанна (2023). Экономика налоговой системы . Варшава: Научные издательства PWN. стр. 14. ISBN 978-83-01-22663-3 .

- ^ Самуэльсон, Пол А. «Диаграмматическое изложение теории государственных расходов» (PDF) . Калифорнийский университет, Санта-Барбара . Проверено 27 августа 2012 г.

- ^ «Эрик Роберт Линдал» . Британская энциклопедия . 06.01.1960 . Проверено 27 августа 2012 г.

- ^ «Теории налогообложения – Теория выгод – Теория стоимости услуг – Теория платежеспособности – Принцип пропорциональности» . Economicsconcepts.com . Проверено 27 августа 2012 г.

- ^ Гирш, Торстен (август 2007 г.). «От сада Линдаля к глобальному потеплению: насколько полезен подход Линдаля в контексте глобальных общественных благ?» (PDF) .

- ^ Терви, Р. (1960). Эрик Линдал. Экономический журнал, 62 (1), 5–8. http://www.jstor.org/stable/3438637

- ^ Янг, HP (1994). (с. 103). Издательство Принстонского университета.

- ^ Похриял, ХК, профессор (2007). Документ № 7: Теория государственных финансов. Доктор Джасвиндер Сингх. https://epgp.inflibnet.ac.in/epgpdata/uploads/epgp_content/S000011EC/P000646/M018993/ET/1516105100ECO_P7_M17_e-text.pdf

- ^ Йохансен, Л. (1963). Некоторые заметки о теории Линдаля определения государственных расходов. Международное экономическое обозрение, 4(3), 346–358. https://doi.org/10.2307/2525312

- ^ Фридман, Дэвид Д. (декабрь 1999 г.). Теория цен: промежуточный текст . Юго-Западной издательской компании ISBN 978-0538805643 . Архивировано из оригинала 18 ноября 2012 года . Проверено 23 ноября 2012 г.

| Базы данных органов управления : Национальные |

|---|