Пузырь доткомов

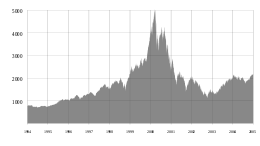

Пузырь доткомов (или бум доткомов ) — это пузырь на фондовом рынке , который раздулся в конце 1990-х годов и достиг своего пика в пятницу, 10 марта 2000 года. Этот период роста рынка совпал с широким распространением Всемирной паутины и Интернета. Интернет , что привело к распределению доступного венчурного капитала доткомов и быстрому росту оценок новых стартапов . В период с 1995 года до своего пика в марте 2000 года инвестиции в составной индекс фондового рынка NASDAQ выросли на 800%, но к октябрю 2002 года упали до 78% от своего пика, потеряв все свои доходы во время пузыря.

Во время краха доткомов многие занимающиеся интернет-торговлей компании, , в частности Pets.com , Webvan и Boo.com , а также несколько коммуникационных компаний, таких как Worldcom , NorthPoint Communications и Global Crossing , потерпели неудачу и закрылись. [1] [2] Другие, такие как Lastminet.com , MP3.com и PeopleSound, остались в результате продажи и привлечения покупателей. Более крупные компании, такие как Amazon и Cisco Systems, потеряли значительную часть своей рыночной капитализации, а Cisco потеряла 80% стоимости своих акций. [2] [3]

Фон

[ редактировать ]Исторически бум доткомов можно рассматривать как аналог ряда других технологических бумов прошлого, включая железные дороги в 1840-х годах, автомобили в начале 20-го века, радио в 1920-х годах, телевидение в 1940-х годах, транзисторную электронику. в 1950-х годах, компьютерное разделение времени в 1960-х, а также домашние компьютеры и биотехнологии в 1980-х. [4]

Обзор

[ редактировать ]Низкие процентные ставки в 1998–1999 годах способствовали увеличению числа начинающих компаний.

В 2000 году пузырь доткомов лопнул, и многие стартапы доткомов обанкротились из-за того, что потратили свой венчурный капитал и не смогли стать прибыльными . [5] Однако многие другие, особенно интернет-магазины, такие как eBay и Amazon , процветали и стали очень прибыльными. [6] [7] Более традиционные ритейлеры обнаружили, что онлайн-торговля является выгодным дополнительным источником дохода. В то время как некоторые интернет-развлекательные и новостные агентства потерпели крах, когда их начальный капитал иссяк, другие упорствовали и в конечном итоге стали экономически самодостаточными. Традиционные средства массовой информации (в частности, издатели газет, вещательные компании и кабельные вещатели) также считают Интернет полезным и прибыльным дополнительным каналом распространения контента, а также дополнительным средством получения доходов от рекламы. Сайты, которые выжили и в конечном итоге процветали после того, как пузырь лопнул, имели две общие черты: продуманный бизнес-план и нишу на рынке, которая была если не уникальной, то особенно четко определенной и хорошо обслуживаемой. [ нужна ссылка ]

После пузыря доткомов у телекоммуникационных компаний возник избыток мощностей, поскольку многие клиенты интернет-бизнеса обанкротились. Это, а также продолжающиеся инвестиции в местную сотовую инфраструктуру, позволило снизить расходы на подключение и помогло сделать высокоскоростное подключение к Интернету более доступным. [ нужна ссылка ] За это время несколько компаний добились успеха в разработке бизнес-моделей, которые помогли сделать Всемирную паутину более привлекательной. К ним относятся сайты бронирования авиабилетов, и Google поисковая система ее прибыльный подход к рекламе на основе ключевых слов. [8] а также eBay аукционный сайт [6] и Amazon.com . интернет-магазин [7] Низкая цена охвата миллионов людей по всему миру, а также возможность продавать или получать известия от этих людей в тот же момент, когда они были достигнуты, обещали опрокинуть устоявшиеся бизнес-догмы в рекламе, продажах по почте , управлении взаимоотношениями с клиентами и во многих других областях. . Интернет стал новым убийственным приложением : он мог объединять несвязанных между собой покупателей и продавцов простым и недорогим способом. Предприниматели по всему миру разработали новые бизнес-модели и обратились к ближайшему венчурному капиталисту . [9] Хотя некоторые из новых предпринимателей имели опыт в бизнесе и экономике, большинство были просто людьми с идеями и не умели разумно управлять притоком капитала. Кроме того, многие бизнес-планы доткомов основывались на предположении, что, используя Интернет, они обойдут каналы сбыта существующих предприятий и, следовательно, не будут с ними конкурировать; когда устоявшиеся предприятия с сильными существующими брендами развили собственное присутствие в Интернете, эти надежды были разбиты, и новичкам пришлось пытаться проникнуть на рынки, где доминировали более крупные и устоявшиеся предприятия. [10]

Пузырь доткомов лопнул в марте 2000 года, когда NASDAQ Composite достиг максимума на отметке 5048,62. 10 марта технологический индекс [11] (5132,52 в течение дня), что более чем вдвое превышает его стоимость всего годом ранее. К 2001 году сдувание пузыря пошло полным ходом. Большинство доткомов прекратили торговлю после того, как потратили свой венчурный капитал и капитал IPO, часто так и не получив прибыли. Но, несмотря на это, Интернет продолжает расти, движимый коммерцией, все большим объемом онлайн-информации, знаний, социальных сетей и доступа с помощью мобильных устройств.

Прелюдия к пузырю

[ редактировать ]Выпуск Mosaic в 1993 году и последующих веб-браузеров в последующие годы предоставил пользователям компьютеров доступ к Всемирной паутине , популяризируя использование Интернета. [12] Использование Интернета увеличилось в результате сокращения « цифрового разрыва » и развития возможностей подключения, использования Интернета и компьютерного образования. В период с 1990 по 1997 год процент семей в Соединенных Штатах, владеющих компьютерами, увеличился с 15% до 35%, поскольку владение компьютером превратилось из роскоши в необходимость. [13] Это ознаменовало переход к информационному веку , экономике, основанной на информационных технологиях , и было основано множество новых компаний.

В то же время снижение процентных ставок увеличило доступность капитала. [14] Закон о льготах для налогоплательщиков 1997 года , который снизил максимальную ставку налога на прирост капитала в Соединенных Штатах , также повысил готовность людей делать больше спекулятивных инвестиций. [15] Алан Гринспен , тогдашний председатель Федеральной резервной системы , якобы стимулировал инвестиции в фондовый рынок, положительно оценивая стоимость акций. [16] прибыль . Ожидалось, что Закон о телекоммуникациях 1996 года приведет к появлению множества новых технологий, от которых многие люди хотели получить [17]

Пузырь

[ редактировать ]В результате этих факторов многие инвесторы были готовы инвестировать, при любой оценке, в любую компанию доткомов был один из префиксов, связанных с Интернетом « .com » , или суффикс , особенно если в ее названии . Венчурный капитал было легко привлечь. Инвестиционные банки , которые получили значительную прибыль от первичных публичных размещений акций (IPO), подогревали спекуляции и поощряли инвестиции в технологии. [18] Сочетание быстрого роста цен на акции в четвертичном секторе экономики и уверенности в том, что компании принесут будущую прибыль, создало среду, в которой многие инвесторы были готовы игнорировать традиционные показатели, такие как соотношение цены и прибыли , и основывать уверенность на технологических показателях. прогресс, ведущий к пузырю на фондовом рынке . [16] В период с 1995 по 2000 год индекс фондового рынка Nasdaq Composite вырос на 400%. Соотношение цены и прибыли достигло 200, затмив пиковое соотношение цены и прибыли, равное 80, для японского Nikkei 225 во время пузыря цен на активы в Японии в 1991 году. [16] В 1999 году акции Qualcomm выросли в цене на 2619%, стоимость акций 12 других компаний с большой капитализацией выросла более чем на 1000% каждая, а стоимость еще семи акций с большой капитализацией выросла более чем на 900% каждая. Несмотря на то, что в 1999 году индекс Nasdaq Composite вырос на 85,6%, а индекс S&P 500 — на 19,5%, стоимость большего числа акций упала, чем выросла, поскольку инвесторы продавали акции медленно растущих компаний, чтобы инвестировать в акции Интернета. [19]

Во время бума произошло беспрецедентное количество личных инвестиций, и истории о том, как люди бросали работу ради торговли на финансовом рынке, были обычным явлением. [20] Средства массовой информации воспользовались желанием общественности инвестировать в фондовый рынок; статья в The Wall Street Journal предложила инвесторам «переосмыслить» «причудливую идею» прибыли, [21] и CNBC сообщали о фондовом рынке с таким же уровнем напряжения, как и многие каналы, транслирующие спортивные события . [16] [22]

В разгар бума многообещающая дотком-компания могла стать публичной компанией посредством IPO и привлечь значительную сумму денег, даже если она никогда не получала прибыли или, в некоторых случаях, не реализовывала какие-либо существенные суммы денег. доход. Люди, получившие опционы на акции для сотрудников, мгновенно становились бумажными миллионерами, когда их компании проводили IPO; однако большинству сотрудников было запрещено немедленно продавать акции из-за периодов блокировки . [18] [ нужна страница ] Наиболее успешные предприниматели, такие как Марк Кьюбан , продавали свои акции или заключали хеджированные сделки, чтобы защитить свою прибыль. Сэр Джон Темплтон успешно продал акции многих доткомов на пике пузыря во время того, что он назвал «временным безумием» и «возможностью, которая выпадает раз в жизни». Он открыл короткую позицию по акциям незадолго до истечения периода блокировки, заканчивающегося через шесть месяцев после первичного публичного размещения акций, правильно предвидя, что многие руководители дотком-компаний продадут акции как можно скорее, и что крупномасштабные продажи приведут к падению цен на акции. [23] [24]

Тенденции расходов дотком-компаний

[ редактировать ]

Большинство дотком-компаний понесли чистые операционные убытки , поскольку они потратили значительные средства на рекламу и продвижение, чтобы использовать сетевые эффекты увеличения доли рынка или доли умов для максимально быстрого , используя девизы «быстро стань большим» и «становись большим или потеряйся». Эти компании предлагали свои услуги или продукты бесплатно или со скидкой в надежде, что они смогут повысить узнаваемость бренда , чтобы в будущем взимать выгодные цены за свои услуги. [25] [26]

Менталитет «роста важнее прибыли» и аура непобедимости « новой экономики » побудили некоторые компании начать щедрые расходы на сложные бизнес-услуги и роскошный отдых для сотрудников. После запуска нового продукта или веб-сайта компания организовывала дорогостоящее мероприятие, называемое вечеринкой доткомов . [27] [28]

Пузырь в сфере телекоммуникаций

[ редактировать ]Американского закона о телекоммуникациях 1996 года За пять лет после вступления в силу компании, производящие телекоммуникационное оборудование , инвестировали более 500 миллиардов долларов, в основном финансируемых за счет долга, в прокладку оптоволоконного кабеля, установку новых коммутаторов и строительство беспроводных сетей. [17] Во многих областях, таких как Технологический коридор Даллеса в Вирджинии, правительства финансировали технологическую инфраструктуру и создали благоприятное законодательство о бизнесе и налогообложении, чтобы стимулировать компании к расширению. [29] Рост мощностей значительно опережал рост спроса. [17] Аукционы Spectrum для 3G в Соединенном Королевстве в апреле 2000 года, проведенные министром финансов Гордоном Брауном , собрали 22,5 миллиарда фунтов стерлингов. [30] В Германии в августе 2000 года на аукционах было собрано 30 миллиардов фунтов стерлингов. [31] [32] 3G Аукцион по использованию спектра в США в 1999 году пришлось провести повторно, поскольку победители не выполнили свои обязательства по ставкам в 4 миллиарда долларов. Повторный аукцион принес 10% от первоначальной продажной цены. [33] [34] Когда из-за лопнувшего пузыря стало трудно найти финансирование, высокий уровень долга этих компаний привел к банкротству . [35] Инвесторы в облигации вернули чуть более 20% своих инвестиций. [36] Однако несколько руководителей телекоммуникационных компаний продали акции до краха, в том числе Филип Аншуц , получивший 1,9 миллиарда долларов, Джозеф Наккио , получивший 248 миллионов долларов, и Гэри Винник , продавший акций на 748 миллионов долларов. [37]

Лопнуть пузырь

[ редактировать ]

На рубеже 2000-х годов расходы на технологии были нестабильными, поскольку компании готовились к проблеме 2000 года . Были опасения, что у компьютерных систем возникнут проблемы с изменением систем часов и календаря в период с 1999 по 2000 год, что может вызвать более широкие социальные или экономические проблемы, но из-за адекватной подготовки практически не было никаких последствий или сбоев. [38] Расходы на маркетинг также достигли новых высот в этом секторе: две дотком-компании приобрели рекламные места для Суперкубка XXXIII , а 17 дотком-компаний купили рекламные места в следующем году для Суперкубка XXXIV . [39]

10 января 2000 года America Online , возглавляемая Стивом Кейсом и Тедом Леонсисом , объявила о слиянии с Time Warner , возглавляемой Джеральдом М. Левином . Слияние было крупнейшим на сегодняшний день и вызвало сомнения у многих аналитиков. [40] Затем, 30 января 2000 года, 12 из 61 рекламы Суперкубка XXXIV были куплены дот-комами (по данным источников, число компаний варьируется от 12 до 19 в зависимости от определения дотком-компании ). В то время стоимость 30-секундного рекламного ролика составляла от 1,9 до 2,2 миллиона долларов. [41] [42]

Тем временем Алан Гринспен , тогдашний председатель Федеральной резервной системы , несколько раз повышал процентные ставки; Многие считали, что эти действия стали причиной лопнувшего пузыря доткомов. Однако, по словам Пола Кругмана , «он повышал процентные ставки не для того, чтобы обуздать энтузиазм рынка; он даже не стремился ввести маржинальные требования для инвесторов фондового рынка. Вместо этого [утверждается] он ждал, пока пузырь лопнет». как это было в 2000 году, а потом попыталось навести порядок». [43] Автор и комментатор в области финансов Э. Рэй Кентербери согласился с критикой Кругмана. [44]

В пятницу, 10 марта 2000 года, индекс фондового рынка NASDAQ Composite достиг максимума на отметке 5048,62. [45] Однако 13 марта 2000 года новость о том, что Япония снова вступила в рецессию, спровоцировала глобальную распродажу, которая непропорционально повлияла на акции технологических компаний. [46] Вскоре после этого Yahoo! и eBay прекратили переговоры о слиянии, и Nasdaq упал на 2,6%, но S&P 500 вырос на 2,4%, поскольку инвесторы перешли от высокоэффективных акций технологических компаний к плохо работающим акциям традиционных компаний. [47]

20 марта 2000 года в журнале Barron's была опубликована титульная статья под названием «Сгорание; предупреждение: у интернет-компаний быстро заканчиваются деньги», в которой предсказывалось неминуемое банкротство многих интернет-компаний. [48] Это заставило многих людей переосмыслить свои инвестиции. В тот же день MicroStrategy объявила о пересчете доходов из-за агрессивной практики бухгалтерского учета. Цена ее акций, которая за год выросла с 7 долларов за акцию до 333 долларов за акцию, за день упала на 140 долларов за акцию, или на 62%. [49] На следующий день Федеральная резервная система повысила процентные ставки, что привело к перевернутой кривой доходности , хотя акции временно выросли. [50]

Косвенно ко всем спекуляциям судья Томас Пенфилд Джексон обнародовал свои юридические выводы по делу Соединенные Штаты против Microsoft Corp. (2001 г.) и постановил, что Microsoft виновна в монополизации и связывании в нарушение Антимонопольного закона Шермана . Это привело к однодневному падению стоимости акций Microsoft на 15% и падению стоимости Nasdaq на 350 пунктов, или 8%. Многие люди считали судебные иски вредными для технологий в целом. [51] В тот же день агентство Bloomberg News опубликовало широко распространенную статью, в которой говорилось: «Наконец-то пришло время обратить внимание на цифры». [52]

В пятницу, 14 апреля 2000 г., индекс Nasdaq Composite упал на 9%, завершив неделю, когда он упал на 25%. Инвесторы были вынуждены продавать акции накануне Дня налогов , срока уплаты налогов на прибыль, полученную в предыдущем году. [53] К июню 2000 года дотком-компании были вынуждены пересмотреть свои расходы на рекламные кампании. [54] 9 ноября 2000 года Pets.com , широко разрекламированная компания, имевшая поддержку со стороны Amazon.com, прекратила свою деятельность всего через девять месяцев после завершения IPO. [55] [56] К тому времени стоимость большинства интернет-акций упала на 75% по сравнению с их максимумами, потеряв 1,755 триллиона долларов. [57] В январе 2001 года всего три интернет-компании купили рекламные места во время Суперкубка XXXV . [58] Теракты 11 сентября ускорили падение фондового рынка. [59] Доверие инвесторов было еще больше подорвано несколькими бухгалтерскими скандалами и последовавшими за ними банкротствами, включая скандал с Enron в октябре 2001 года, скандал с WorldCom в июне 2002 года, [60] и скандал с Adelphia Communications Corporation в июле 2002 года. [61]

К концу спада фондового рынка в 2002 году акции потеряли 5 триллионов долларов рыночной капитализации с момента пика. [62] На своем минимуме 9 октября 2002 года индекс NASDAQ-100 упал до 1114, что на 78% ниже своего пика. [63] [64]

Последствия

[ редактировать ]После того как венчурный капитал стал недоступен, операционный менталитет руководителей и инвесторов полностью изменился. Продолжительность жизни дотком-компании измерялась скоростью ее сгорания , то есть скоростью, с которой она тратила свой существующий капитал. Многие дотком-компании исчерпали капитал и были ликвидированы . Поддерживающие отрасли, такие как реклама и судоходство, свернули свою деятельность, поскольку спрос на услуги упал. Однако многие компании смогли пережить крах; 48% дотком-компаний дожили до 2004 года, хотя и с более низкой оценкой. [25]

Несколько компаний и их руководители, в том числе Бернард Эбберс , Джеффри Скиллинг и Кеннет Лэй , были обвинены или осуждены за мошенничество за нецелевое использование денег акционеров, а Комиссия по ценным бумагам и биржам США наложила крупные штрафы на инвестиционные фирмы, включая Citigroup и Merrill Lynch , за введение инвесторов в заблуждение. . [65]

Понеся убытки, розничные инвесторы перевели свои инвестиционные портфели на более осторожные позиции. [66] Популярные интернет-форумы , посвященные акциям высоких технологий , такие как Silicon Investor , Yahoo! Finance и The Motley Fool значительно сократились в использовании. [67]

Рынок труда и перенасыщение оргтехникой

[ редактировать ]Увольнения программистов привели к общему перенасыщению рынка труда. Заметно снизился набор в университеты на получение степени, связанной с компьютером. [68] [69] Кресла Aeron , которые продавались по 1100 долларов за штуку, были массово ликвидированы. [70]

Наследие

[ редактировать ]Поскольку рост в технологическом секторе стабилизировался, компании консолидировались; некоторые, такие как Amazon.com , eBay , Nvidia и Google, завоевали долю рынка и стали доминировать в своих областях. Наиболее ценные публичные компании сейчас, как правило, работают в технологическом секторе.

В книге 2015 года венчурный капиталист Фред Уилсон , который финансировал многие компании доткомов и потерял 90% своего собственного капитала, когда пузырь лопнул, сказал о пузыре доткомов:

У моего друга есть отличная линия. Он говорит: «Ничто важное никогда не было построено без иррационального изобилия ». Это означает, что вам нужна часть этой мании, чтобы заставить инвесторов открыть свои кошельки и профинансировать строительство железных дорог, автомобильной, аэрокосмической промышленности или чего-то еще. И в этом случае большая часть вложенного капитала была потеряна, но также большая часть его была вложена в магистраль с очень высокой пропускной способностью для Интернета, множество работающего программного обеспечения, а также базы данных и структуру серверов. Все это позволило сделать то, что мы имеем сегодня, что изменило всю нашу жизнь... вот что создала вся эта спекулятивная мания. [71]

См. также

[ редактировать ]- Крах фондового рынка

- В Индии обвал фондового рынка

- Список обвалов фондового рынка и медвежьих рынков

Ссылки

[ редактировать ]- ^ «Величайшие несуществующие веб-сайты и катастрофы доткомов» . CNET . 5 июня 2008 года. Архивировано из оригинала 28 августа 2019 года . Проверено 10 февраля 2020 г.

- ^ Jump up to: а б Кумар, Раджеш (5 декабря 2015 г.). Оценка: теории и концепции . Эльзевир . п. 25.

- ^ Пауэлл, Джейми (8 марта 2021 г.). «Инвесторы не должны сбрасывать со счетов крах доткомов Cisco как историческую аномалию» . Файнэншл Таймс . Архивировано из оригинала 10 декабря 2022 года . Проверено 6 апреля 2022 г.

- ^ Эдвардс, Джим (6 декабря 2016 г.). «Одному из королей пузыря доткомов 90-х теперь грозит 20 лет тюрьмы» . Бизнес-инсайдер . Архивировано из оригинала 11 октября 2018 года . Проверено 11 октября 2018 г.

- ^ Показательный взгляд на пузырь доткомов 2000 года — и как он формирует нашу жизнь сегодня | (тед.com)

- ^ Jump up to: а б «Кошельки и глаза»: как eBay превратил Интернет в торговую площадку | eBay | Хранитель

- ^ Jump up to: а б Как Amazon пережила пузырь доткомов | HBS онлайн

- ^ Новый пузырь доткомов уже здесь: он называется онлайн-реклама – Корреспондент

- ^ Где они сейчас: 17 компаний-пузырей доткомов и их основатели (cbinsights.com)

- ^ Взрыв пузыря доткомов (2000) (internationalbanker.com)

- ^ «Пик Nasdaq 5048,62» . Архивировано из оригинала 11 ноября 2017 года . Проверено 15 апреля 2022 г.

- ^ Клайн, Грег (20 апреля 2003 г.). «Mosaic положила начало веб-ажиотажу, интернет-буму» . Газета «Новости» . Архивировано из оригинала 13 июня 2020 года . Проверено 10 февраля 2020 г.

- ^ «Проблемы статистики труда» (PDF) . Министерство труда США . 1999. Архивировано (PDF) из оригинала 12 мая 2017 года . Проверено 14 апреля 2017 г.

- ^ Вайнбергер, Мэтт (3 февраля 2016 г.). «Если вы слишком молоды, чтобы помнить безумие пузыря доткомов, посмотрите эти фотографии» . Бизнес-инсайдер . Архивировано из оригинала 13 марта 2020 года . Проверено 10 февраля 2020 г.

- ^ «Вот почему начался пузырь доткомов и почему он лопнул» . Бизнес-инсайдер . 15 декабря 2010 г. Архивировано из оригинала 6 апреля 2020 г. Проверено 10 февраля 2020 г.

- ^ Jump up to: а б с д Титер, Престон; Сандберг, Йорген (2017). «Раскрытие загадки пузырей активов с помощью повествований». Стратегическая организация . 15 (1): 91–99. дои : 10.1177/1476127016629880 . S2CID 156163200 .

- ^ Jump up to: а б с Литан, Роберт Э. (1 декабря 2002 г.). «Крах телекоммуникаций: что делать сейчас?» . Брукингский институт . Архивировано из оригинала 30 марта 2018 года . Проверено 30 марта 2018 г.

- ^ Jump up to: а б Смит, Эндрю (2012). Totally Wired: по следам великого мошенничества с доткомами . Книги Блумсбери . ISBN 978-1-84737-449-3 . Архивировано из оригинала 1 августа 2020 года . Проверено 8 мая 2017 г.

- ^ Норрис, Флойд (3 января 2000 г.). «ГОД НА РЫНКАХ; 1999 ГОД: Выдающиеся победители и еще больше проигравших» . Нью-Йорк Таймс . Архивировано из оригинала 31 августа 2017 года . Проверено 26 августа 2017 г.

- ^ Кадлец, Дэниел (9 августа 1999 г.). «Дэйтрейдинг: это жестокий мир» . Время . Архивировано из оригинала 15 апреля 2017 года . Проверено 14 апреля 2017 г.

- ^ Высоцкий, Бернард (19 мая 1999 г.). «Компании решили переосмыслить причудливую концепцию: прибыль» . Уолл Стрит Джорнал . Архивировано из оригинала 8 августа 2021 года . Проверено 8 августа 2021 г.

- ^ Ловенштейн, Роджер (2004). Истоки краха: Великий пузырь и его разрушение . Книги о пингвинах . п. 115 . ISBN 978-1-59420-003-8 .

- ^ Ланглуа, Шон (9 мая 2019 г.). «Джон Темплтон заработал на «временном безумии» в 2000 году — теперь ваша очередь, — говорит давний финансовый менеджер» . МаркетВотч . Архивировано из оригинала 31 июля 2020 года . Проверено 3 апреля 2021 г.

- ^ «Старый пес, новые трюки» . Форбс . 28 мая 2001 г. Архивировано из оригинала 7 марта 2021 г. Проверено 3 апреля 2021 г.

- ^ Jump up to: а б БЕРЛИН, ЛЕСЛИ (21 ноября 2008 г.). «Уроки выживания с чердака доткомов» . Нью-Йорк Таймс . Архивировано из оригинала 6 сентября 2017 года . Проверено 26 августа 2017 г.

- ^ Додж, Джон (16 мая 2000 г.). «Генеральный директор MotherNature.com защищает стратегию доткомов по быстрому достижению больших успехов» . Уолл Стрит Джорнал . Архивировано из оригинала 15 апреля 2017 года . Проверено 14 апреля 2017 г.

- ^ Кейв, Дэмиен (25 апреля 2000 г.). «Безумие вечеринок доткомов» . Салон . Архивировано из оригинала 9 марта 2018 года . Проверено 8 марта 2018 г.

- ^ ХаффСтаттер, Пи Джей (25 декабря 2000 г.). «Вечеринки доткомов иссякают» . Лос-Анджелес Таймс . Архивировано из оригинала 13 июня 2020 года . Проверено 10 февраля 2020 г.

- ^ Доннелли, Салли Б.; Загорин, Адам (14 августа 2000 г.). «ДиСи Дотком» . Время . Архивировано из оригинала 7 июня 2020 года . Проверено 10 февраля 2020 г.

- ^ «Британский аукцион мобильных телефонов приносит миллиарды » Новости Би-би-си . 27 апреля 2000 г. Архивировано из оригинала 23 августа 2017 г. Проверено 7 июня 2020 г.

- ^ Осборн, Эндрю (17 ноября 2000 г.). «Потребители платят цену на аукционе 3G» . Хранитель . Архивировано из оригинала 7 июня 2020 года . Проверено 7 июня 2020 г.

- ^ «Немецкий телефонный аукцион завершен» . CNN . 17 августа 2000 г. Архивировано из оригинала 7 июня 2020 г. Проверено 7 июня 2020 г.

- ^ Киган, Виктор (13 апреля 2000 г.). «Набери удачу» . Хранитель . Архивировано из оригинала 5 февраля 2021 года . Проверено 7 июня 2020 г.

- ^ Сукумар, Р. (11 апреля 2012 г.). «Политические уроки неудачи 3G» . Мята . Архивировано из оригинала 7 июня 2020 года . Проверено 7 июня 2020 г.

- ^ Уайт, Доминик (30 декабря 2002 г.). «Телекоммуникации терпят крах, словно пузырь в Южных морях » . «Дейли телеграф» . Архивировано из оригинала 7 июня 2020 года . Проверено 7 июня 2020 г.

- ^ Ханн, Дэвид; Итон, Коллин (12 сентября 2016 г.). «Нефтяной крах сравним с крахом телекоммуникаций в эпоху доткомов» . Хьюстонские хроники . Архивировано из оригинала 7 июня 2020 года . Проверено 7 июня 2020 г.

- ^ «Внутри телекоммуникационной игры» . Блумберг Бизнесуик . 5 августа 2002 г. Архивировано из оригинала 7 июня 2020 г. Проверено 7 июня 2020 г.

- ^ Марша Уолтон; Майлз О'Брайен (1 января 2000 г.). «Подготовка окупается: мир сообщает лишь о незначительных сбоях 2000 года» . CNN . Архивировано из оригинала 7 декабря 2004 года.

- ^ Бир, Джефф (20 января 2020 г.). «20 лет назад доткомы захватили Суперкубок» . Компания Фаст . Архивировано из оригинала 2 марта 2020 года . Проверено 2 марта 2020 г.

- ^ Джонсон, Том (10 января 2000 г.). «Ребята, это AOL» . CNN . Архивировано из оригинала 11 декабря 2017 года . Проверено 29 октября 2018 г.

- ^ Пендер, Кэтлин (13 сентября 2000 г.). «Рекламодатели Суперкубка Dot-Com терпят неудачу / Но внизу LifeMinders.com может выиграть на Олимпийских играх» . Хроники Сан-Франциско . Архивировано из оригинала 2 марта 2020 года . Проверено 2 марта 2020 г.

- ^ Кирхер, Мэдисон Мэлоун (3 февраля 2019 г.). «Возвращаясь к рекламе «Суперкубка Dot-Com» 2000 года » . Нью-Йорк . Архивировано из оригинала 2 марта 2020 года . Проверено 2 марта 2020 г.

- ^ Кругман, Пол (2009). Возвращение экономики депрессии и кризис 2008 года . WW Нортон. п. 142 . ISBN 978-0-393-33780-8 .

- ^ Кентербери, Э. Рэй (2013). Глобальная Великая рецессия . Всемирная научная. стр. 123–135. ISBN 978-981-4322-76-8 .

- ^ Лонг, Тони (10 марта 2010 г.). «10 марта 2000 г.: поп-музыка выходит на Nasdaq!» . Проводной . Архивировано из оригинала 8 марта 2018 года . Проверено 8 марта 2018 г.

- ^ «Nasdaq обрушивается на Японию» . CNN . 13 марта 2000 г. Архивировано из оригинала 30 октября 2018 г. Проверено 29 октября 2018 г.

- ^ «Dow Wow Wow Street» . CNN . 15 марта 2000 г. Архивировано из оригинала 30 октября 2018 г. Проверено 29 октября 2018 г.

- ^ Уиллоуби, Джек (10 марта 2010 г.). «Выгорание; Внимание: у интернет-компаний быстро заканчиваются деньги» . Бэрронс . Архивировано из оригинала 30 марта 2018 года . Проверено 30 марта 2018 г.

- ^ «Микростратегия падает» . CNN . 20 марта 2000 г. Архивировано из оригинала 11 октября 2018 г. Проверено 29 октября 2018 г.

- ^ «Уолл-стрит: какое повышение ставок?» . CNN . 21 марта 2000 г. Архивировано из оригинала 11 октября 2018 г. Проверено 29 октября 2018 г.

- ^ «Nasdaq опустился на 350 пунктов» . CNN . 3 апреля 2000 г. Архивировано из оригинала 11 августа 2018 г. Проверено 29 октября 2018 г.

- ^ Ян, Кэтрин (3 апреля 2000 г.). «Комментарий: Земля для бухгалтеров Dot Com» . Новости Блумберга . Архивировано из оригинала 25 мая 2017 года . Проверено 4 мая 2017 г.

- ^ «Холодная пятница на Уолл-стрит» . CNN . 14 апреля 2000 г. Архивировано из оригинала 27 ноября 2020 г. Проверено 10 февраля 2020 г.

- ^ Оуэнс, Дженнифер (19 июня 2000 г.). «IQ News: Интернет-компании переоценивают привычки расходов на рекламу» . Рекламная неделя . Архивировано из оригинала 25 мая 2017 года.

- ^ «Pets.com на заключительной стадии» . CNN . 7 ноября 2000 г. Архивировано из оригинала 27 июля 2018 г. Проверено 29 октября 2018 г.

- ^ «Феномен Pets.com» . MSNBC . 19 октября 2016 года. Архивировано из оригинала 12 июня 2018 года . Проверено 28 июня 2018 г.

- ^ Клейнбард, Дэвид (9 ноября 2000 г.). «Урок dot.com стоимостью 1,7 триллиона долларов» . CNN . Архивировано из оригинала 24 октября 2018 года . Проверено 29 октября 2018 г.

- ^ Эллиотт, Стюарт (8 января 2001 г.). «В Super Commercial Bowl XXXV некоммерческие компании побеждают доткомы» . Нью-Йорк Таймс . Архивировано из оригинала 31 августа 2017 года . Проверено 26 августа 2017 г.

- ^ «Мировые рынки рушатся» . CNN . 11 сентября 2001 г. Архивировано из оригинала 20 сентября 2020 г. Проверено 10 февраля 2020 г.

- ^ Бельтран, Луиза (22 июля 2002 г.). «WorldCom объявляет о крупнейшем банкротстве в истории» . CNN . Архивировано из оригинала 30 октября 2018 года . Проверено 29 октября 2018 г.

- ^ «SEC обвиняет Адельфию и семью Ригаса в крупном финансовом мошенничестве» . www.sec.gov . Архивировано из оригинала 9 ноября 2010 года . Проверено 18 апреля 2021 г.

- ^ Гейтер, Крис; Хмелевски, Дон К. (16 июля 2006 г.). «Опасения краха доткомов, версия 2.0» . Лос-Анджелес Таймс . Архивировано из оригинала 18 декабря 2019 года . Проверено 10 февраля 2020 г.

- ^ Глассман, Джеймс К. (11 февраля 2015 г.). «3 урока для инвесторов из технологического пузыря» . Личные финансы Киплингера . Архивировано из оригинала 4 апреля 2020 года . Проверено 10 февраля 2020 г.

- ^ Олден, Крис (10 марта 2005 г.). «Оглядываясь назад на катастрофу» . Хранитель . Архивировано из оригинала 4 января 2018 года . Проверено 30 марта 2018 г.

- ^ «Бывший генеральный директор WorldCom Эбберс признан виновным по всем пунктам обвинения – 15 марта 2005 г.» . CNN . Архивировано из оригинала 3 июля 2018 года . Проверено 20 июня 2021 г.

- ^ Ройтеман, Роб (9 августа 2010 г.). «Инвестирование в трудные времена: для некоторых наличные — это все и единственное» . CNBC . Архивировано из оригинала 25 мая 2017 года . Проверено 9 сентября 2017 г.

- ^ Форстер, Стейси (31 января 2001 г.). «Бешеный бык идет на сделку, поскольку интерес к биржевым разговорам падает» . Уолл Стрит Джорнал . Архивировано из оригинала 9 декабря 2018 года . Проверено 9 декабря 2018 г.

- ^ де Жарден, Мари (22 октября 2015 г.). «Настоящая причина отставания американских студентов в информатике» . Удача . Архивировано из оригинала 7 марта 2020 года . Проверено 10 февраля 2020 г.

- ^ Манн, Амар; Нуньес, Тони (2009). «После пузыря доткомов: занятость и заработная плата в сфере высоких технологий в Кремниевой долине в 2001 и 2008 годах» . Бюро статистики труда . Архивировано из оригинала 16 ноября 2018 года . Проверено 14 апреля 2017 г.

- ^ Кеннеди, Брайан (15 сентября 2006 г.). «Вспоминая трон доткомов» . Нью-Йорк . Архивировано из оригинала 6 июня 2020 года . Проверено 10 февраля 2020 г.

- ^ Доннелли, Джейкоб (14 февраля 2016 г.). «Вот как выглядит будущее биткойнов — и оно светлое» . ВенчурБит . Архивировано из оригинала 15 апреля 2017 года . Проверено 14 апреля 2017 г.

Дальнейшее чтение

[ редактировать ]- Абрамсон, Брюс (2005). Цифровой Феникс; Почему информационная экономика рухнула и как она снова поднимется . МТИ Пресс . ISBN 978-0-262-51196-4 .

- Аарон, Дэвид Ю.; Гавиус, Иланит; Йосеф, Рами (2010). «Влияние пузыря на фондовом рынке на слияния и поглощения». Ежеквартальный обзор экономики и финансов . 50 (4): 456–70. дои : 10.1016/j.qref.2010.05.002 .

- Кэссиди, Джон (2009). Dot.con: Как Америка потеряла рассудок и деньги в эпоху Интернета . ХарперКоллинз . ISBN 9780061841781 .

- Селлан-Джонс, Рори (2001). Dot.Bomb: Взлет и падение Dot.com в Великобритании . Аурум. ISBN 978-1854107909 .

- Дейзи, Майк (2014). Двадцать один собачий год: отбывание наказания на Amazon.com . Свободная пресса . ISBN 978-0-7432-2580-9 .

- Гольдфарб, Брент Д.; Кирш, Дэвид; Миллер, Дэвид А. (24 апреля 2006 г.). «Было ли слишком мало участников в эпоху доткомов?». Исследование школы Роберта Х. Смита (RHS 06-029). ССРН 899100 .

- Киндлбергер, Чарльз П. (2005). Мании, паники и крахи: история финансовых кризисов . Джон Уайли и сыновья . ISBN 9780230365353 . [ постоянная мертвая ссылка ]

- Куо, Дэвид (2001). dot.bomb: Мои дни и ночи в интернет-голиафе . Маленький, Браун. ISBN 978-0-316-60005-7 .

- Ловенштейн, Роджер (2004). Истоки краха: Великий пузырь и его разрушение . Книги о пингвинах . ISBN 978-1-59420-003-8 .

- Вольф, Майкл (1999). Скорость сгорания: как я пережил годы золотой лихорадки в Интернете . Издательская группа «Орион» . ISBN 9780752826066 . Расход топлива в Google Книгах .