Обобщенное бета-распределение

В теории вероятности и статистике обобщенное бета-распределение [1] представляет собой непрерывное распределение вероятностей с четырьмя параметрами формы (однако принято явно указывать параметр масштаба в качестве пятого параметра, а параметр местоположения обычно оставляют неявным), включая более тридцати названных распределений в качестве предельных или особых случаев . Он использовался при моделировании распределения доходов , доходности акций, а также в регрессионном анализе . Экспоненциальное обобщенное бета-распределение (EGB) следует непосредственно из GB и обобщает другие распространенные распределения.

Определение

[ редактировать ]Обобщенная бета-случайная величина Y определяется следующей функцией плотности вероятности:

и ноль в противном случае. Здесь параметры удовлетворяют , и , , и позитивный. Функция B ( p,q ) является бета-функцией . Параметр является параметром масштаба и поэтому может быть установлен равным без потери общности , но обычно это делается явно, как в функции выше (в то время как параметр location обычно остается неявным и устанавливается равным как в функции выше).

Характеристики

[ редактировать ]Моменты

[ редактировать ]Можно показать, что h -й момент можно выразить следующим образом:

где обозначает гипергеометрический ряд (который сходится для всех h, если c < 1, или для всех h / a < q, если c = 1).

Связанные дистрибутивы

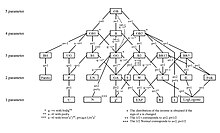

[ редактировать ]Обобщенная бета-версия охватывает множество распределений как предельных или особых случаев. Они изображены в дереве распределения ГБ, показанном выше. Ниже перечислены три его прямых потомка или подсемейства.

Обобщенная бета первого рода (GB1)

[ редактировать ]Обобщенная бета-версия первого рода определяется следующим PDF-файлом:

для где , , и являются положительными. Легко проверить, что

Моменты GB1 определяются выражением

GB1 включает в себя бета первого рода (B1), обобщенную гамму (GG) и Парето как частные случаи:

Обобщенная бета второго рода (ГБ2)

[ редактировать ]GB2 определяется следующим PDF-файлом:

для и ноль в противном случае. В этом можно убедиться

Моменты GB2 определяются выражением

GB2 также известен как Generalized Beta Prime (Патил, Босвелл, Ратнапарки (1984)), [2] трансформированная бета (Вентер, 1983), [3] обобщенный F (Кальфляйш и Прентис, 1980), [4] и является частным случаем (μ≡0) уравнения Феллера-Парето (Арнольд, 1983). [5] распределение. GB2 вкладывает общие распределения, такие как обобщенная гамма (GG), тип Берра 3, тип Берра 12 , Дагум , логнормальное распределение , Вейбулла , гамма , Ломакс , статистика F , Фиск или Рэлея , хи-квадрат , полунормальное , полустьюдентское распределение. t , экспонента , асимметричный лог-Лаплас, лог-Лаплас , степенная функция и лог-логистика . [6]

Бета

[ редактировать ]Бета-семейство распределений (B) определяется следующим образом: [1]

для и ноль в противном случае. Его отношение к ГБ показано ниже:

Семейство бета включает бета первого и второго рода. [7] (B1 и B2, где B2 также называется бета-простым числом ), которые соответствуют c = 0 и c = 1 соответственно. Параметр , дает стандартное двухпараметрическое бета-распределение .

Обобщенная гамма

[ редактировать ]Обобщенное гамма-распределение (ГГ) является предельным случаем ГБ2. Его PDF определяется: [8]

с моменты, заданные

Как отмечалось ранее, генеалогическое древо распределения GB визуально отображает особые и предельные случаи (см. McDonald and Xu (1995)).

Парето

[ редактировать ]Распределение Парето (PA) представляет собой следующий предельный случай обобщенной гаммы:

- для и в противном случае.

Власть

[ редактировать ]Распределение мощности (P) представляет собой следующий предельный случай обобщенной гаммы:

что эквивалентно распределению степенной функции для и .

Асимметричный лог-Лаплас

[ редактировать ]Асимметричное логарифмическое распределение Лапласа (также называемое двойным распределением Парето). [9] ) определяется: [10]

где эти моменты определяются выражением

Когда , это эквивалентно логарифмическому распределению Лапласа .

Экспоненциальное обобщенное бета-распределение

[ редактировать ]Сдача в аренду (без параметра местоположения), случайная величина , с повторной параметризацией и , распространяется в виде экспоненциальной обобщенной бета-версии (EGB) со следующим PDF-файлом:

для , и ноль в противном случае.EGB включает в себя обобщения распределений Гомпертца , Гамбеля , экстремальных значений типа I , логистического , Берра-2, экспоненциального и нормального распределений. Параметр — параметр местоположения EGB (в то время как – масштабный параметр ГБ), а является параметром масштаба EGB (в то время как – параметр формы ГБ); Таким образом, EGB имеет три параметра формы .

Включен рисунок, показывающий связь между EGB и его особыми и предельными случаями. [11]

Функция генерации момента

[ редактировать ]Используя обозначения, аналогичные приведенным выше, моментообразующую функцию EGB можно выразить следующим образом:

Многомерное обобщенное бета-распределение

[ редактировать ]Многомерный обобщенный бета-файл PDF расширяет одномерные распределения, перечисленные выше. Для переменные , определять векторы параметров по , , , и где каждый и является положительным, и . Параметр предполагается положительным, и определяют функцию = для = .

PDF-файл многомерной обобщенной бета-версии ( ) можно записать следующим образом:

где для и когда = .

Подобно одномерному обобщенному бета-распределению, многомерное обобщенное бета-распределение включает в себя несколько распределений своего семейства в качестве особых случаев. Наложив определенные ограничения на векторы параметров, можно легко получить следующие распределения. [12]

Многомерная обобщенная бета первого рода (МГБ1)

[ редактировать ]Когда каждый равно 0, функция MGB упрощается до многомерной обобщенной бета-версии первого рода (MGB1), которая определяется как:

где .

Многомерная обобщенная бета второго рода (МГБ2)

[ редактировать ]В случае, когда каждый равно 1, MGB упрощается до многомерной обобщенной бета-версии второго рода (MGB2) с PDF-файлом, определенным ниже:

когда для всех .

Многомерная обобщенная гамма

[ редактировать ]PDF-файл многомерной обобщенной гаммы (MGG) можно получить из PDF-файла MGB, заменив = и принимая предел как , с приближением Стирлинга для гамма-функции, что дает следующую функцию:

который является продуктом независимо, но не обязательно одинаково распределенных обобщенных гамма-случайных величин.

Другие многомерные распределения

[ редактировать ]Подобные PDF-файлы можно создать для других переменных в генеалогическом дереве, показанном выше, просто поставив букву M перед каждым именем PDF-файла и найдя соответствующие предельные и особые случаи MGB, на что указывают ограничения и пределы одномерного распределения. Дополнительные многомерные PDF-файлы в литературе включают распределение Дирихле (стандартная форма), заданное формулой , многомерное инвертированное бета-распределение и инвертированное распределение Дирихле (тип Дирихле 2), определяемое формулой и многомерное распределение Берра, определяемое формулой .

Функции предельной плотности

[ редактировать ]Функции предельной плотности MGB1 и MGB2 соответственно представляют собой обобщенные бета-распределения первого и второго рода и задаются следующим образом:

Приложения

[ редактировать ]Гибкость, обеспечиваемая семейством GB, используется при моделировании распределения:

- распределение доходов

- функции опасности

- доходность акций

- страховые убытки

Приложения, в которых участвуют члены семейства EGB, включают: [1] [6]

- частично адаптивная оценка регрессионных моделей

- модели временных рядов

- (G)ARCH модели

Распределение доходов

[ редактировать ]GB2 и некоторые его особые и предельные случаи широко использовались в качестве моделей распределения доходов. Некоторые ранние примеры см. в Throw (1970), [13] Игла (1977), [14] Сингх и Маддала (1976), [15] и Макдональд (1984). [6] С помощью этих распределений легко выполнить оценку максимального правдоподобия с использованием индивидуальных, сгруппированных или топ-кодированных данных.

Показатели неравенства, такие как индекс Джини (G), индекс Пьетра (P) и индекс Тейла (T), могут быть выражены через параметры распределения, как указано Макдональдом и Рэнсомом (2008): [16]

Функции опасности

[ редактировать ]Функция риска h(s), где f(s) — это PDF-файл, а F(s) — соответствующий CDF, определяется выражением

Функции риска полезны во многих приложениях, таких как моделирование продолжительности безработицы, времени выхода из строя продукции или ожидаемой продолжительности жизни. Возьмем конкретный пример: если s обозначает продолжительность жизни, то h(s) — это уровень смертности в возрасте s, учитывая, что человек дожил до возраста s. Форма функции риска для данных о человеческой смертности может выглядеть следующим образом: снижение смертности в первые несколько месяцев жизни, затем период относительно постоянной смертности и, наконец, увеличение вероятности смерти в более старшем возрасте.

Особые случаи обобщенного бета-распределения обеспечивают большую гибкость при моделировании формы функции риска, которая может требовать форм «∪» или «∩» или строго возрастающих (обозначаемых I}) или убывающих (обозначаемых D) линий. имеет Обобщенная гамма форму «∪» для a>1 и p<1/a, форму «∩» для a<1 и p>1/a, I-образную форму для a>1 и p>1/a и D-образный для a<1 и p>1/a. [17] Это обобщено на рисунке ниже. [18] [19]

Ссылки

[ редактировать ]- ^ Перейти обратно: а б с Макдональд, Джеймс Б. и Сюй, Есяо Дж. (1995) «Обобщение бета-распределения с приложениями», Journal of Econometrics , 66 (1–2), 133–152. дои : 10.1016/0304-4076(94)01612-4

- ^ Патил, Г.П., Босуэлл, М.Т., и Ратнапархи, М.В., Словарь и классифицированная библиография статистических распределений в серии научных работ, редактор Г.П. Патил, Внутреннее кооперативное издательство, Бертонсвилл, Мэриленд, 1984.

- ^ Вентер, Г., Преобразованные бета- и гамма-распределения и совокупные потери, Труды Актуарного общества по несчастным случаям, 1983.

- ^ Калбфляйш, Дж. Д. и Р. Л. Прентис, Статистический анализ данных о времени отказа, Нью-Йорк: Дж. Вили, 1980.

- ^ Арнольд, Британская Колумбия, Распределения Парето, Том 5 серии статистических распределений в научных работах, Международный кооперативный издательский дом, Бертонсвилл, Мэриленд, 1983.

- ^ Перейти обратно: а б с Макдональд, Дж. Б. (1984) «Некоторые обобщенные функции распределения доходов по размерам», Econometrica 52, 647–663.

- ^ Стюарт А. и Орд Дж. К. (1987): Передовая теория статистики Кендалла, Нью-Йорк: Издательство Оксфордского университета.

- ^ Стейси, EW (1962). «Обобщение гамма-распределения». Анналы математической статистики 33 (3): 1187–1192. JSTOR 2237889

- ^ Рид, WJ (2001). «Законы Парето, Ципфа и другие степенные законы». Письма по экономике 74: 15–19. два : 10.1016/S0165-1765(01)00524-9

- ^ Хигби, JD, Дженсен, JE, и Макдональд, JB (2019). «Асимметричное лог-распределение Лапласа как предельный случай обобщенного бета-распределения». Письма о статистике и вероятности 151: 73–78. дои : 10.1016/j.spl.2019.03.018

- ^ Макдональд, Джеймс Б. и Керман, Шон К. (2013) «Границы асимметрии-эксцесса для EGB1, EGB2 и особых случаев», готовится к публикации

- ^ Уильям М. Кокриел и Джеймс Б. Макдональд (2017): Два многомерных обобщенных бета-семейства, Коммуникации в статистике - теория и методы, дои : 10.1080/03610926.2017.1400058

- ^ Туроу, LC (1970) «Анализ распределения доходов в Америке», Papers and Proceedings, American Economics Association , 60, 261-269.

- ^ Дагум, К. (1977) «Новая модель распределения личного дохода: спецификация и оценка», Economie Applique'e , 30, 413-437.

- ^ Сингх, С.К. и Маддала, Г.С. (1976) «Функция распределения доходов по размерам», Econometrica , 44, 963-970.

- ^ Макдональд, Дж. Б. и Рэнсом, М. (2008) «Обобщенное бета-распределение как модель распределения доходов: оценка связанных показателей неравенства», Моделирование распределений и кривых Лоренца , «Экономические исследования неравенства: социальное исключение и Благополучие», Springer: редактор из Нью-Йорка Жак Зильбер, 5, 147–166.

- ^ Глейзер, Рональд Э. (1980) «Ванна и связанные с ней характеристики частоты отказов», Журнал Американской статистической ассоциации , 75 (371), 667-672. дои : 10.1080/01621459.1980.10477530

- ^ Макдональд, Джеймс Б. (1987) «Общая методология определения форм распределения с применением надежности», Journal of Statistical Planning and Inference , 16, 365-376. дои : 10.1016/0378-3758(87)90089-9

- ^ Макдональд, Дж. Б. и Ричардс, Д.О. (1987) «Функции риска и обобщенные бета-распределения», Транзакции IEEE по надежности , 36, 463-466

Библиография

[ редактировать ]- К. Кляйбер и С. Коц (2003) Статистическое распределение размеров в экономике и актуарных науках . Нью-Йорк: Уайли

- Джонсон, Н.Л., С. Коц и Н. Балакришнан (1994) Непрерывные одномерные распределения . Том. 2, Хобокен, Нью-Джерси: Wiley-Interscience.