Теория обновления

Теория возобновления — это раздел теории вероятностей , который обобщает процесс Пуассона для произвольного времени удерживания. Вместо экспоненциально распределенных времен удержания процесс обновления может иметь любое независимое и одинаково распределенное (IID) время удержания, имеющее конечное среднее значение. Процесс продления-вознаграждения дополнительно имеет случайную последовательность вознаграждений, получаемых в каждое время удержания, которые являются IID, но не обязательно должны быть независимыми от времени удержания.

Процесс восстановления имеет асимптотические свойства, аналогичные усиленному закону больших чисел и центральной предельной теореме . Функция обновления (ожидаемое количество прибытий) и функция вознаграждения (ожидаемая величина вознаграждения) имеют ключевое значение в теории обновления. Функция восстановления удовлетворяет рекурсивному интегральному уравнению — уравнению восстановления. Ключевое уравнение восстановления дает предельное свертки значение с подходящей неотрицательной функцией. Суперпозицию процессов восстановления можно изучать как частный случай марковских процессов восстановления .

Приложения включают расчет лучшей стратегии замены изношенного оборудования на заводе и сравнение долгосрочных выгод от различных страховых полисов. Парадокс проверки связан с тем фактом, что наблюдение интервала обновления в момент времени t дает интервал со средним значением, большим, чем средний интервал обновления.

Процессы обновления

[ редактировать ]Введение

[ редактировать ]Процесс восстановления является обобщением процесса Пуассона . По сути, процесс Пуассона представляет собой марковский процесс с непрерывным временем для положительных целых чисел (обычно начиная с нуля), который имеет независимые экспоненциально распределенные времена удержания для каждого целого числа. прежде чем перейти к следующему целому числу, . В процессе возобновления время ожидания не обязательно должно иметь экспоненциальное распределение; скорее, времена удержания могут иметь любое распределение по положительным числам, при условии, что времена удержания независимы и одинаково распределены ( IID ) и имеют конечное среднее значение.

Формальное определение

[ редактировать ]

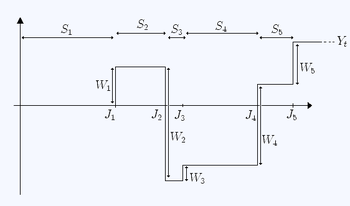

Позволять быть последовательностью положительных независимых одинаково распределенных случайных величин с конечным математическим ожиданием.

![{\displaystyle 0<\operatorname {E} [S_{i}]<\infty .}](https://wikimedia.org/api/rest_v1/media/math/render/svg/303b232700cf356843c58010dcd3393627c46153)

Мы имеем в виду случайную величину как " -е время выдержки".

Определите для каждого n > 0:

каждый упоминается как « -е время прыжка" и интервалы называются «интервалами обновления».

![{\displaystyle [J_ {n},J_ {n+1}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/817b42a083e1bc24d8215e47b2326c3a50cd86a7)

Затем задается случайной величиной

где индикаторная функция

представляет количество скачков, произошедших к моменту времени t , и называется процессом восстановления.

Интерпретация

[ редактировать ]Если рассматривать события, происходящие в случайное время, можно подумать о времени удержания. как случайное время, прошедшее между двумя последовательными событиями. Например, если процесс обновления моделирует количество поломок различных машин, то время ожидания представляет собой время между выходом одной машины из строя до того, как выйдет из строя другая.

Процесс Пуассона — это уникальный процесс восстановления, обладающий марковским свойством . [1] поскольку экспоненциальное распределение является единственной непрерывной случайной величиной, обладающей свойством безпамяти.

Процессы продления и вознаграждения

[ редактировать ]

Позволять быть последовательностью случайных величин IID ( наград ), удовлетворяющих

Тогда случайная величина

называется процессом возобновления-вознаграждения . Обратите внимание, что в отличие от , каждый может принимать как отрицательные, так и положительные значения.

Случайная величина зависит от двух последовательностей: времени выдержки и награды Эти две последовательности не обязательно должны быть независимыми. В частности, может быть функциейиз .

Интерпретация

[ редактировать ]В контексте приведенной выше интерпретации времени выдержки как времени между последовательными неисправностями машины «награды» (которые в данном случае оказываются отрицательными) можно рассматривать как последовательные затраты на ремонт, понесенные в результате последовательных неисправностей.

Альтернативная аналогия: у нас есть волшебная гусь, которая откладывает яйца через определенные промежутки времени (время выдержки), распределенное как . Иногда он откладывает золотые яйца случайного веса, а иногда — токсичные яйца (тоже случайного веса), требующие ответственной (и дорогостоящей) утилизации. «Награды» — это последовательные (случайные) финансовые потери/прибыли, возникающие в результате последовательных яиц ( i = 1,2,3,...) и записывает общее финансовое «вознаграждение» в момент времени t .

Функция продления

[ редактировать ]Мы определяем функцию восстановления как математическое ожидание числа скачков, наблюдавшихся до некоторого момента времени. :

![{\displaystyle m(t)=\operatorname {E} [X_{t}].\,}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c55cdd0910db32f06a61d6638c5f1680bcfa8a46)

Элементарная теорема восстановления

[ редактировать ]Функция восстановления удовлетворяет

![{\displaystyle \lim _{t\to \infty }{\frac {1}{t}}m(t)={\frac {1}{\operatorname {E} [S_{1}]}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/59f16c7b6c9599b43194e1122a8121150858b0e4)

Доказательство

![{\displaystyle \lim _{t\to \infty }{\frac {X_{t}}{t}}={\frac {1}{\operatorname {E} [S_{1}]}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/31e47c2a236e95b57ae74176253c46e734003077)

![{\displaystyle {\begin{aligned}{\overline {X_{t}}}&\leq \sum _{i=1}^{[at]}\operatorname {Geometric} (p)\\\operatorname {E} \left[\,{\overline {X_{t}}}^{2}\,\right]&\leq C_{1}t+C_{2}t^{2}\\P\left({\frac {X_{t}}{t}}>x\right)&\leq {\frac {\operatorname {E} \left[X_{t}^{2}\right]}{t^{2}x^{2}}}\leq {\frac {\operatorname {E} \left[{\overline {X_{t}}}^{2}\right]}{t^{2}x^{2}}}\leq {\frac {C}{x^{2}}}.\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/29c6c48d3d77404c6ada9e0bbc62a6219c76e96b)

Элементарная теорема возобновления для процессов вознаграждения за возобновление

[ редактировать ]Определим функцию вознаграждения :

![{\displaystyle g(t)=\operatorname {E} [Y_{t}].\,}](https://wikimedia.org/api/rest_v1/media/math/render/svg/35d59e7c158d2dd5aab3baf64d637375dda9b1a0)

Функция вознаграждения удовлетворяет

![{\displaystyle \lim _{t\to \infty }{\frac {1}{t}}g(t)={\frac {\operatorname {E} [W_{1}]}{\operatorname {E} [S_{1}]}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/94fc2bbcc7f4205c065d3824a46b532a6a141ed1)

Уравнение обновления

[ редактировать ]Функция восстановления удовлетворяет

где — кумулятивная функция распределения и – соответствующая функция плотности вероятности.

Доказательство [2]

![{\displaystyle m(t)=\operatorname {E} [X_{t}]=\operatorname {E} [\operatorname {E} (X_{t}\mid S_{1})].\,}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e05d07a9e3171af23fba144fbcb5c2a03ce090b2)

![{\displaystyle \operatorname {E} (X_{t}\mid S_{1}=s)=\operatorname {\mathbb {I} } _{\{t\geq s\}}\left(1+\operatorname {E} [X_{t-s}]\right).\,}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c39464a2eaeb45121361d11d3aba4438b5a0a56a)

![{\displaystyle {\begin{aligned}m(t)&=\operatorname {E} [X_{t}]\\[12pt]&=\operatorname {E} [\operatorname {E} (X_{t}\mid S_{1})]\\[12pt]&=\int _{0}^{\infty }\operatorname {E} (X_{t}\mid S_{1}=s)f_{S}(s)\,ds\\[12pt]&=\int _{0}^{\infty }\operatorname {\mathbb {I} } _{\{t\geq s\}}\left(1+\operatorname {E} [X_{t-s}]\right)f_{S}(s)\,ds\\[12pt]&=\int _{0}^{t}\left(1+m(t-s)\right)f_{S}(s)\,ds\\[12pt]&=F_{S}(t)+\int _{0}^{t}m(t-s)f_{S}(s)\,ds,\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d1d1ec955a1a4580e78f07e747ff551c95c9e67f)

Ключевая теорема восстановления

[ редактировать ]Пусть X — процесс восстановления с функцией восстановления и среднее междувозобновлением . Позволять быть функцией, удовлетворяющей:

- g монотонно и не возрастает

Ключевая теорема восстановления утверждает, что, поскольку : [3]

Теорема восстановления

[ редактировать ]Учитывая для любого дает в качестве частного случая теорему восстановления: [4]

![{\displaystyle g(x)=\mathbb {I} _{[0,h]}(x)}](https://wikimedia.org/api/rest_v1/media/math/render/svg/06f9950634ecf29371b59d08ac982251513a7929)

- как

Результат можно доказать с помощью интегральных уравнений или аргумента связи . [5] Хотя это частный случай ключевой теоремы восстановления, его можно использовать для вывода полной теоремы путем рассмотрения ступенчатых функций и последующего возрастания последовательностей ступенчатых функций. [3]

Асимптотические свойства

[ редактировать ]Процессы обновления и процессы возобновления-вознаграждения обладают свойствами, аналогичными усиленному закону больших чисел , который можно вывести из той же теоремы. Если представляет собой процесс обновления и это процесс обновления-вознаграждения, тогда:

![{\displaystyle \lim _{t\to \infty }{\frac {1}{t}}X_{t}={\frac {1}{\operatorname {E} [S_{1}]}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/550b5cf1752eb6ccca0ac9d68570e41b53a22cb9)

![{\displaystyle \lim _{t\to \infty }{\frac {1}{t}}Y_{t}={\frac {1}{\operatorname {E} [S_{1}]}}\operatorname {E} [W_{1}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/be5a873d353b5b6397927d08a8de29a6c83fb528)

почти наверняка.

Доказательство

![{\displaystyle 0<\operatorname {E} [S_{i}]<\infty }](https://wikimedia.org/api/rest_v1/media/math/render/svg/91136b7100899241b29332a22ba9019a3fbf9d5d)

![{\displaystyle {\frac {J_{X_{t}}}{X_{t}}}={\frac {J_{n}}{n}}={\frac {1}{n}}\sum _{i=1}^{n}S_{i}\to \operatorname {E} [S_{1}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/96912bc2a8e290d5a14f2d904657d328c316a303)

![{\displaystyle {\frac {J_{X_{t}+1}}{X_{t}}}={\frac {J_{X_{t}+1}}{X_{t}+1}}{\frac {X_{t}+1}{X_{t}}}={\frac {J_{n+1}}{n+1}}{\frac {n+1}{n}}\to \operatorname {E} [S_{1}]\cdot 1}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e51991076c7d41fa573be6ea2d19232d8363ec2b)

![{\displaystyle {\frac {1}{t}}X_{t}\to {\frac {1}{\operatorname {E} [S_{1}]}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/cac04b5d2c7be16d2921d39a8adb8198cdaf9074)

![{\displaystyle {\frac {1}{t}}Y_{t}={\frac {X_{t}}{t}}{\frac {1}{X_{t}}}Y_{t}\to {\frac {1}{\operatorname {E} [S_{1}]}}\cdot \operatorname {E} [W_{1}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/f0bda248d59a2abd99cd0df2a8b3c05bab05cfe5)

Процессы восстановления дополнительно обладают свойством, аналогичным центральной предельной теореме : [6]

Инспекционный парадокс

[ редактировать ]

Любопытная особенность процессов обновления заключается в том, что если мы подождём какое-то заранее определённое время t , а затем посмотрим, насколько велик интервал обновления, содержащий t , мы должны ожидать, что он обычно будет больше, чем интервал обновления среднего размера.

Математически парадокс проверки гласит: для любого t > 0 интервал обновления, содержащий t, стохастически больше, чем первый интервал обновления. То есть для всех x > 0 и для всех t > 0:

где F S — кумулятивная функция распределения времен удерживания IID S i . Ярким примером является парадокс времени ожидания автобуса : при данном случайном распределении прибытия автобусов средний пассажир на автобусной остановке наблюдает больше задержек, чем средний оператор автобусов.

Разрешение парадокса состоит в том, что наше выборочное распределение в момент времени t смещено по размеру (см. смещение выборки ), поскольку вероятность выбора интервала пропорциональна его размеру. Однако интервал обновления среднего размера не зависит от размера.

Доказательство

![{\displaystyle {\begin{aligned}\operatorname {P} (S_{X_{t}+1}>x)&{}=\int _{0}^{\infty }\operatorname {P} (S_{X_{t}+1}>x\mid J_{X_{t}}=s)f_{J_{X_{t}}}(s)\,ds\\[12pt]&{}=\int _{0}^{\infty }\operatorname {P} (S_{X_{t}+1}>x|S_{X_{t}+1}>t-s)f_{J_{X_{t}}}(s)\,ds\\[12pt]&{}=\int _{0}^{\infty }{\frac {\operatorname {P} (S_{X_{t}+1}>x\,,\,S_{X_{t}+1}>t-s)}{\operatorname {P} (S_{X_{t}+1}>t-s)}}f_{J_{X_{t}}}(s)\,ds\\[12pt]&{}=\int _{0}^{\infty }{\frac {1-F(\max\{x,t-s\})}{1-F(t-s)}}f_{J_{X_{t}}}(s)\,ds\\[12pt]&{}=\int _{0}^{\infty }\min \left\{{\frac {1-F(x)}{1-F(t-s)}},{\frac {1-F(t-s)}{1-F(t-s)}}\right\}f_{J_{X_{t}}}(s)\,ds\\[12pt]&{}=\int _{0}^{\infty }\min \left\{{\frac {1-F(x)}{1-F(t-s)}},1\right\}f_{J_{X_{t}}}(s)\,ds\\[12pt]&{}\geq \int _{0}^{\infty }(1-F(x))f_{J_{X_{t}}}(s)\,ds=1-F(x)=\operatorname {P} (S_{1}>x),\\[12pt]\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ca6a13a416b0b4ef32dc077c4bb052983c507097)

Суперпозиция

[ редактировать ]Если процесс восстановления не является процессом Пуассона, суперпозиция (сумма) двух независимых процессов восстановления не является процессом восстановления. [7] Однако такие процессы можно описать в рамках более широкого класса процессов, называемых процессами марковского обновления . [8] Однако кумулятивная функция распределения первого времени между событиями в процессе суперпозиции определяется выражением [9]

где R k ( t ) и α k > 0 — CDF времен между событиями и скорости прибытия процесса k . [10]

Пример приложения

[ редактировать ]Предприниматель Эрик имеет n машин, срок службы каждой из которых равномерно распределен между нулем и двумя годами. Эрик может позволить каждой машине работать до тех пор, пока она не выйдет из строя, стоимость замены составит 2600 евро; в качестве альтернативы он может заменить машину в любое время, пока она еще работает, за 200 евро.

Какова его оптимальная политика замены?

Решение

![{\displaystyle {\begin{aligned}\operatorname {E} [S]&=\operatorname {E} [S\mid {\text{fails before }}t]\cdot \operatorname {P} [{\text{fails before }}t]+\operatorname {E} [S\mid {\text{does not fail before }}t]\cdot \operatorname {P} [{\text{does not fail before }}t]\\[6pt]&=0.5t({\frac {t}{2}})+t({\frac {2-t}{2}})\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c8e0739e112060763178a0e31b789d8100fca8e5)

![{\displaystyle {\begin{aligned}\operatorname {E} [W]&=\operatorname {E} [W\mid {\text{fails before }}t]\cdot \operatorname {P} ({\text{fails before }}t)+\operatorname {E} [W\mid {\text{does not fail before }}t]\cdot \operatorname {P} ({\text{does not fail before }}t)\\[6pt]&=2600({\frac {t}{2}})+200({\frac {2-t}{2}})=1200t+200.\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/085216b522dfbf33cb3fc71290697b12503962a8)

![{\displaystyle {\frac {1}{t}}Y_{t}\simeq {\frac {\operatorname {E} [W]}{\operatorname {E} [S]}}={\frac {4(1200t+200)}{t^{2}+4t-2t^{2}}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/f1fb2305b9678f98f546ae389c2f277163434afd)

![{\displaystyle {\begin{aligned}0&=(4t-t^{2})(1200)-(4-2t)(1200t+200)=4800t-1200t^{2}-4800t-800+2400t^{2}+400t\\[6pt]&=-800+400t+1200t^{2},\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/79ab7f68475f7573e4e243232e03af08b09d5845)

См. также

[ редактировать ]Эта статья включает список общих ссылок , но в ней отсутствуют достаточные соответствующие встроенные цитаты . ( Июль 2010 г. ) |

Примечания

[ редактировать ]- ^ Гримметт и Стирзакер (1992) , с. 393.

- ^ Гримметт и Стирзакер (1992) , с. 390.

- ^ Jump up to: а б с Гримметт и Стирзакер (1992) , с. 395.

- ^ Феллер (1971) , с. 347–351.

- ^ Гримметт и Стирзакер (1992) , с. 394–5.

- ^ Jump up to: а б Гримметт и Стирзакер (1992) , с. 394.

- ^ Гримметт и Стирзакер (1992) , с. 405.

- ^ Чинлар, Эрхан (1969). «Теория Марковского обновления». Достижения в области прикладной теории вероятности . 1 (2). Прикладное вероятностное доверие: 123–187. дои : 10.2307/1426216 . JSTOR 1426216 .

- ^ Лоуренс, Эй Джей (1973). «Зависимость интервалов между событиями в процессах суперпозиции». Журнал Королевского статистического общества. Серия Б (Методическая) . 35 (2): 306–315. дои : 10.1111/j.2517-6161.1973.tb00960.x . JSTOR 2984914 . формула 4.1

- ^ Чунгмо Фофак, Никез; Нейн, Филипп; Нелья, Джованни; Таусли, Дон (6 марта 2012 г.). Анализ сетей кэширования на основе TTL . Материалы 6-й Международной конференции по методологиям и инструментам оценки эффективности (отчет) . Проверено 15 ноября 2012 г.

Ссылки

[ редактировать ]- Кокс, Дэвид (1970). Теория обновления . Лондон: Methuen & Co. 142. ИСБН 0-412-20570-Х .

- Дуб, Дж.Л. (1948). «Теория обновления с точки зрения теории вероятностей» (PDF) . Труды Американского математического общества . 63 (3): 422–438. дои : 10.2307/1990567 . JSTOR 1990567 .

- Феллер, Уильям (1971). Введение в теорию вероятностей и ее приложения . Том. 2 (второе изд.). Уайли.

- Гриметт, Греция ; Стирзакер, Д.Р. (1992). Вероятность и случайные процессы (второе изд.). Издательство Оксфордского университета. ISBN 0198572220 .

- Смит, Уолтер Л. (1958). «Теория обновления и ее последствия». Журнал Королевского статистического общества, серия B. 20 (2): 243–302. JSTOR 2983891 .

- Ванли Ван, Йоханнес Х. П. Шульц, Вэйхуа Дэн и Эли Баркай (2018). «Теория обновления с распределенным временем пребывания: типичное и редкое». Физ. Преподобный Е. 98 (4): 042139. arXiv : 1809.05856 . Бибкод : 2018PhRvE..98d2139W . дои : 10.1103/PhysRevE.98.042139 . S2CID 54727926 .

{{cite journal}}: CS1 maint: несколько имен: список авторов ( ссылка )

| Базы данных органов управления : Национальные |

|---|