Подоходный налог в Индии

Эта статья нуждается в дополнительных цитатах для проверки . ( апрель 2016 г. ) |

| Часть серии о |

| Налогообложение |

|---|

|

| Аспект фискальной политики |

Подоходный налог в Индии регулируется статьей 82 Союзного списка седьмого приложения к Конституции Индии , которая дает центральному правительству право облагать налогом несельскохозяйственные доходы; сельскохозяйственный доход определен в статье 10(1) Закона о подоходном налоге 1961 года . [ 2 ] Закон о подоходном налоге состоит из закона 1961 года, Правил подоходного налога 1962 года, уведомлений и циркуляров, выпущенных Центральным советом по прямым налогам (CBDT), ежегодных финансовых законов и судебных постановлений Верховного и высоких судов .

Правительство облагает налогом определенные доходы физических лиц, индуистских неделимых семей (HUF), компаний, фирм, ООО, ассоциаций, органов, местных органов власти и любых других юридических лиц . Личный налог зависит от статуса проживания. CBDT управляет Департаментом подоходного налога , который является частью Министерства финансов Департамента доходов . Подоходный налог является ключевым источником государственного финансирования.

Департамент подоходного налога является крупнейшим источником доходов центрального правительства; Общие налоговые поступления увеличились с фунтов стерлингов 1 392,26 миллиарда (17 миллиардов долларов США) в 1997–98 годах до 5 889,09 миллиардов фунтов стерлингов (71 миллиард долларов США) в 2007–08 годах. [ 3 ] [ 4 ] В 2018–2019 годах поступления прямых налогов, по данным CBDT, составили около стерлингов 11,17 крор фунтов ( 11,17 триллионов фунтов стерлингов ). [ 5 ]

История

[ редактировать ]Древние времена

[ редактировать ]Налогообложение было функцией суверенных государств с древних времен. Самые ранние археологические свидетельства налогообложения в Индии найдены в Ашоки надписи на колонне в Лумбини . Согласно надписи, жителям Лумбини были предоставлены налоговые льготы (которые платили одну восьмую своего дохода вместо одной шестой). [ 6 ]

В «Манусмрити» Ману говорит , что царь обладает верховной властью взимать и собирать налоги согласно Шастре : [ 7 ]

И в этом мире сбор налогов и другие вещи соответствуют Писанию. - Ману, шлока 128, Манусмрити. [ 7 ] соответствует Шастрам ».) (« Взимать налоги с граждан

отмечается В сутрах Баудаяны , что король получал одну шестую дохода от своих подданных в обмен на защиту. [ 7 ] Согласно Каутильи » « Артхашастре (трактат по экономике, искусству управления и внешней политике), артха – это не только богатство; власть правительства зависела от силы его казны: «Из казны происходит власть правительства, а земля, украшением которой является казна, приобретается посредством казны и армии». Калидаса Рагхувамша . , восхваляя царя Дилипу, говорит: «Только ради блага своих подданных он собирал с них налоги, подобно тому, как солнце вытягивает влагу из земли, чтобы вернуть ее тысячу раз» [ 8 ]

19 и начало 20 веков

[ редактировать ]Британское правление в Индии установилось в XIX веке. После мятежа 1857 года британское правительство столкнулось с острым финансовым кризисом. Чтобы пополнить казну, в феврале 1860 года сэром Джеймсом Уилсоном (первым министром финансов Британской Индии) был принят первый Закон о подоходном налоге. [ 8 ] Закон получил одобрение вице -короля 24 июля 1860 года и немедленно вступил в силу. Он был разделен на 21 часть по 259 секций. Доходы были классифицированы по четырем категориям: i) доходы от земельной собственности; ii) доходы от профессий и торговли; iii) доходы от ценных бумаг, аннуитетов и дивидендов и iv) доходы от заработной платы и пенсий. Сельскохозяйственный доход облагался налогом. [ 8 ]

Был принят ряд законов для упрощения законодательства о подоходном налоге; Налог на сверхбогатых и новый Закон о подоходном налоге были приняты в 1918 году. Закон 1922 года существенно изменил Закон 1918 года, перенеся администрирование подоходного налога с провинций на центральное правительство. Еще одной примечательной особенностью закона было то, что правила будут излагаться в ежегодных финансовых законах, а не в самом законе. [ 9 ] В 1939 году был принят новый Закон о подоходном налоге.

Сегодняшний день

[ редактировать ]В период с 1939 по 1956 год в закон 1922 года вносились поправки двадцать девять раз. Налог на прирост капитала был введен в 1946 году, а в концепцию прироста капитала вносились поправки несколько раз. [ 9 ] В 1956 году Николас Калдор был назначен исследовать налоговую систему Индии в свете требований второй пятилетки о доходах. Он представил обширный отчет о скоординированной налоговой системе, и было принято несколько налоговых законов: Закон о налоге на богатство 1957 года , Закон о налоге на расходы 1957 года и Закон о налоге на дарение 1958 года . [ 9 ]

Комитет по расследованию администрирования прямых налогов под председательством Махавира Тьяги представил свой отчет 30 ноября 1959 года, и его рекомендации воплотились в Законе о подоходном налоге 1961 года . Закон, вступивший в силу 1 апреля 1962 года, заменил Закон о подоходном налоге Индии 1922 года. Действующий закон о подоходном налоге регулируется Законом 1961 года, который состоит из 298 разделов и четырех приложений. [ 9 ]

Законопроект о Кодексе прямых налогов был внесен в парламент 30 августа 2010 года министром финансов и заменил Закон о подоходном налоге 1961 года и Закон о налоге на богатство. [ 10 ] Однако законопроект не смог быть принят, и его действие истекло после отмены Закона о налоге на богатство в 2015 году.

Амнистия

[ редактировать ]В своей схеме декларирования доходов в 2016 году правительство Индии разрешило налогоплательщикам декларировать ранее нераскрытый доход и платить единовременный 45-процентный налог. Всего было подано 64 275 деклараций на общую сумму фунтов стерлингов 652,5 миллиарда (7,8 миллиарда долларов США). [ 11 ]

Новый налоговый режим

[ редактировать ]Новый налоговый режим был объявлен для физических лиц и венгерских форинтов в бюджете на 2020 год и вступил в силу с 2020-21 финансового года. Согласно ему, физические лица могут выбрать пониженные налоговые ставки без возможности требовать льгот и вычетов. В настоящее время индийские налогоплательщики могут выбирать между старым налоговым режимом и новым налоговым режимом. [ 12 ]

На момент появления в нем было 7 разных плит. Спустя три года после введения правительство Индии сократило количество плит и налоговые ставки в рамках нового налогового режима в бюджете на 2023 год после сообщений о плохом принятии нового налогового режима налогоплательщиками. [ 13 ]

Налоговые категории

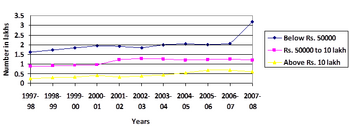

[ редактировать ]В 2016–17 налоговом году лица с доходом до 2,5 лакха (3000 долларов США) были освобождены от подоходного налога. [ 14 ] Около одного процента населения, высший класс , попадает под 30-процентную планку. С 2000 по 2010 год он увеличился в среднем на 22 процента, охватив 580 000 плательщиков подоходного налога. Средний класс , подпадающий под 10- и 20-процентные группы, ежегодно рос в среднем на семь процентов и достиг 2,78 миллиона плательщиков подоходного налога. [ 15 ]

Сельскохозяйственный доход

[ редактировать ]Согласно статье 10(1) Закона, доходы от сельского хозяйства не облагаются налогом. Раздел 2(1А) определяет сельскохозяйственный доход как:

- Рента или доход, получаемый от земли в Индии, используемой в сельскохозяйственных целях.

- Доход, полученный от такой земли в результате сельскохозяйственных операций, включая переработку сельскохозяйственной продукции, собранный или полученный в виде ренты в натуральной форме, для рынка или для продажи

- Доход, относящийся к фермерскому дому, при соблюдении условий

- Доход, полученный от саженцев или саженцев, выращенных в питомнике

Смешанный доход от сельского хозяйства и бизнеса

[ редактировать ]Доход от деятельности, указанной ниже, первоначально рассчитывается как доход от предпринимательской деятельности после допустимых вычетов. После этого 40, 35 или 25 процентов дохода рассматриваются как доход от бизнеса, а остальная часть – как доход от сельского хозяйства.

| Доход | Доход от бизнеса | Сельскохозяйственный доход |

|---|---|---|

| Выращивание и производство чая в Индии. | 40% | 60% |

| Продажа латекса на латексной основе , крепа или коричневого крепа, изготовленного из полевого латекса или камедь, полученного из каучуковых растений, выращенных продавцом в Индии. | 35% | 65% |

| Продажа кофе, выращенного и выдержанного индийским продавцом. | 25% | 75% |

| Продажа кофе, выращенного, вылеченного, обжаренного и молотого индийским продавцом. | 40% | 60% |

Вычеты

[ редактировать ]Это допустимые вычеты в соответствии с Законом о финансах 2015 года:

- §80C – до ₹ 150 000:

- Резервные и добровольные резервные фонды (VPF)

- Государственный резервный фонд (PPF)

- Премии по страхованию жизни

- Схема сбережений, привязанных к акционерному капиталу (ELSS)

- Погашение основной суммы жилищного кредита

- Гербовый сбор и плата за регистрацию дома

- Аккаунт Суканья Самриддхи

- Национальный сберегательный сертификат (НСС) (VIII выпуск)

- Инфраструктурные облигации

- §80CCC – Аннуитетные премии Корпорации страхования жизни до стерлингов 150 000 фунтов

- §80CCD – Пенсионные взносы сотрудников, до 10 процентов от заработной платы

- §80CCG - Схема сбережений акций Раджива Ганди, 2013 г.: 50 процентов инвестиций или 25 000 фунтов стерлингов (в зависимости от того, что меньше), до фунтов стерлингов. 50 000

- §80D – Взнос медицинского страхования, до 25 000 ₹ для себя/семьи и до 15 000 ₹ для родителей (до 50 000 ₹ для пожилых людей); премия не может быть выплачена наличными.

- §80DD – Расходы на медицинское лечение (включая уход), обучение и реабилитацию иждивенца с постоянной инвалидностью до 75 000 фунтов стерлингов ( 1 25 000 фунтов стерлингов за тяжелую инвалидность, как это определено законом)

- §80DDB – Медицинские расходы до 40 000 ₹ ( 100 000 ₹ для пожилых людей)

- §80E – Проценты по студенческому кредиту

- §80EE – Проценты по жилищному кредиту (до 100 000 по кредиту до фунтов стерлингов ) 2,5 миллионов

- §80G – Благотворительные взносы (50 или 100 процентов)

- §80GG — Арендная плата минус 10 процентов дохода, до ₹ 5000 в месяц или 25 процентов дохода (в зависимости от того, что меньше) [ 16 ]

- §80TTA – Проценты по сбережениям до ₹ 10 000

- §80TTB – Проценты по срочному депозиту для пожилых людей до фунтов стерлингов . 50 000

- 80U — вычет по подтвержденной инвалидности ( 75 000 фунтов стерлингов ; 125 000 фунтов стерлингов за тяжелую инвалидность)

- §87A – Скидка (до 12 500 ₹ ) для физических лиц с доходом до ₹. 5 00 000

- 80RRB — Сертифицированные гонорары за патент, зарегистрированный 1 апреля 2003 г. или после этой даты, до фунтов стерлингов. 300 000

- §80QQB — гонорары за сертифицированные книги (кроме учебников), до ₹ 300 000.

Сроки сдачи

[ редактировать ]Срок возврата составляет:

- 31 октября года оценки – Компании, не осуществляющие международных операций, организации, требующие аудита, или партнеры проверяемой фирмы.

- 30 ноября - Компании без международных операций

- 31 июля – все остальные податели заявок.

Лица с доходом менее 500 000 фунтов стерлингов (из которых менее 10 000 фунтов стерлингов составляют проценты), которые не сменили работу, освобождаются от подоходного налога. [ 17 ] Хотя индивидуальные налогоплательщики и налогоплательщики в венгерских форинтах должны подавать свои налоговые декларации онлайн, цифровые подписи не требуются. [ 17 ]

Авансовый налог

[ редактировать ]Практика уплаты налогов авансом, а не единой суммой в конце финансового года, известна как авансовый налог. Эти налоги, часто известные как схема «плати по мере заработка», выплачиваются по налоговым счетам на сумму более 10 000 фунтов стерлингов в рассрочку, а не единовременно. График уплаты авансовых налогов для физических и юридических лиц составляет:

- Не позднее 15 июня – 15 процентов авансового налогового обязательства.

- Не позднее 15 сентября – 45 процентов авансового налогового обязательства.

- Не позднее 15 декабря – 75 процентов авансового налогового обязательства.

- Не позднее 15 марта – 100 процентов авансового налогового обязательства.

Поправки в связи с Covid-19

[ редактировать ]Срок уплаты налогов не изменился; однако, если внесение авансового налога задерживается, снижается процентная ставка в размере 9 процентов годовых или 0,75 процента в месяц, [ 18 ] будет применяться вместо нынешней ставки в 12 процентов годовых или 1 процент для уплаты всех налогов, приходящихся на период с 20 марта 2020 года по 30 июня 2020 года.

Налоговый вычет у источника

[ редактировать ]Подоходный налог также уплачивается путем налогового вычета у источника (TDS):

| Раздел | Оплата | порог TDS | ТДС |

|---|---|---|---|

| 192 | Зарплата | Лимит освобождения | Как указано в Части III I Приложения |

| 193 | Проценты по ценным бумагам | В соответствии с положениями | 10% |

| 194А | Другой интерес | Банки – 10 000 ₹ (до 60 лет); ₹ 50 000 (от 60). Все остальные проценты – ₹5000. | 10% |

| 194Б | Лотерейные выигрыши | ₹10,000 | 30% |

| 194 ББ | Выигрыши на скачках | ₹10,000 | 30% |

| 194С | Оплата подрядчикам-резидентам | 30 000 вон (единый контракт); 100 000 вон (несколько контрактов) | 2% (компании); 1% в противном случае |

| 194Д | Страховая комиссия | ₹15,000 | 5% (физические лица), 10% (отечественные компании) |

| 194 ДА | Выплата по страхованию жизни | ₹100,000 | 1% |

| 194Э | Выплата иногородним спортсменам или спортивной ассоциации | Непригодный | 20% |

| 194EE | Выплата депозита в рамках Национальной сберегательной схемы | ₹2,500 | 10% |

| 194F | Выкуп пая взаимным фондом или паевым трастом Индии | Непригодный | 20% |

| 194Г | Комиссия за продажу лотерейных билетов | ₹15,000 | 5% |

| 194H | Брокерская комиссия | ₹15,000 | 5% |

| 194-я | Арендная плата | ₹180,000 | 2% (заводы, машины, оборудование), 10% (земля, здание, мебель) |

| 194ИА | Покупка недвижимого имущества | ₹5,000,000 | 1% |

| 194ИБ | Аренда физическим лицом или венгерскими форинтами, не подлежащими налоговой проверке | ₹50,000 | 5% |

| 194Дж | Профессиональные или технические услуги, гонорары | ₹30,000 | 10% |

| 194ЛА | Компенсация при приобретении определенного недвижимого имущества | ₹250,000 | 10% |

| 194 фунта | Проценты, выплачиваемые Фондом развития инфраструктуры в соответствии с разделом 10(47) нерезиденту или иностранной компании. | – | 5% |

| 194LC | Проценты, выплачиваемые индийской компанией или деловым трастом на деньги, взятые в долг в иностранной валюте по кредитному договору или долгосрочным облигациям. | – | 5% |

| 195 | Проценты или другие суммы, выплачиваемые нерезидентам или иностранной компании (за исключением §115O) | Согласно расчетам инспектора по оценке на основании заявления согласно §195(2) или 195(3) | Как избежать двойного налогообложения |

Корпоративный налог

[ редактировать ]

Ставка налога составляет 25 процентов для отечественных компаний. Для новых компаний, зарегистрированных после 1 октября 2019 года и начинающих производство до 31 марта 2023 года, ставка налога составляет 15 процентов. Обе ставки применяются только в том случае, если компания не претендует на льготы или льготы.

Для иностранных компаний ставка налога составляет 40 процентов (50 процентов на роялти и технические услуги). Надбавки и надбавки , в том числе четырехпроцентный сбор на здравоохранение и образование, взимаются с фиксированной ставки. [ 19 ] Электронная подача обязательна. [ 20 ]

Доплаты

[ редактировать ]Некорпоративные налогоплательщики платят 10-процентную надбавку к доходу в размере от 10 миллионов фунтов 5 до стерлингов . взимается надбавка в размере 15 процентов фунтов стерлингов С доходов свыше 10 миллионов . Местные компании платят семь процентов от налогооблагаемого дохода от 10 до 100 миллионов фунтов стерлингов и 12 процентов от дохода более 100 миллионов фунтов стерлингов . Иностранные компании платят два процента от дохода от 10 до 100 миллионов фунтов стерлингов и пять процентов от дохода более 100 миллионов фунтов стерлингов .

Налоговые декларации

[ редактировать ]Существует четыре типа деклараций по подоходному налогу:

- Обычная декларация (§139(1)) – Лица с доходом выше 250 000 вон (в возрасте до 60 лет), 300 000 вон (в возрасте от 60 до 79 лет) или 500 000 вон (старше 80 лет) должны подать декларацию. Сроки сдачи варьируются.

- Запоздалая декларация, согласно §139(4), может быть подана до конца года оценки.

- Пересмотренная декларация в соответствии с §139(5) может быть подана в случае обычной или запоздалой декларации к концу налогового года.

- Оценщик может отметить дефектную декларацию в соответствии с §139(9). Дефекты должны быть устранены налогоплательщиком в течение 15 дней с момента уведомления.

Ежегодная информационная отчетность и отчеты

[ редактировать ]Лица, ответственные за регистрацию или ведение бухгалтерских книг или других документов, содержащих запись о любой конкретной финансовой операции. [ 21 ] должен подать годовую информационную декларацию (Форма № 61А). Производители кинематографического фильма в течение финансового года должны подать заявление (форма № 52А) в течение 30 дней после окончания финансового года или в течение 30 дней после окончания производства, в зависимости от того, что наступит раньше. Нерезиденты, имеющие офис связи в Индии, должны передать форму № 49А специалисту по оценке в течение шестидесяти дней после окончания финансового года.

Закон о финансах, 2021 г.

[ редактировать ]В Законе о финансах 2021 года правительство внесло следующие изменения в Закон о подоходном налоге 1961 года:

- Поправки к налогообложению доходов, полученных от Фирмы/AOP/BOI;

- Увеличение налоговых льгот для Центра международных финансовых услуг;

- Отказ в начислении амортизации гудвила;

- Полная стоимость вознаграждения для расчета прироста капитала от продажи в период резкого падения должна быть по справедливой стоимости;

- Повышение лимита налоговой проверки; и

- Введено определение слова «Налоговая ответственность».

Оценка

[ редактировать ]Самооценка проводится на основании декларации налогоплательщика . Департамент оценивает налог в соответствии с разделом 143 (3) (проверка), 144 (наилучшее суждение), 147 (уклонение от оценки дохода) и 153A (обыск и арест). Уведомления о таких оценках выпускаются согласно разделам 143(2), 148 и 153A соответственно. Сроки установлены статьей 153. [ 22 ]

Штрафы

[ редактировать ]Штрафы могут налагаться в соответствии с §271(1)(c). [ 23 ] за сокрытие или искажение доходов. Штрафы могут составлять от 100 до 300 процентов от суммы уклоненного налога. Занижение или искажение информации о доходах наказывается согласно §270A. Штрафы составляют 50 процентов налога на заниженный доход и 200 процентов налога на заниженный доход. Плата за просрочку платежа подлежит уплате в соответствии с §234F.

См. также

[ редактировать ]Ссылки

[ редактировать ]- ^ Составлено на основе отчетов контролера и генерального аудитора Индии .

- ^ Институт дипломированных бухгалтеров Индии (2011 г.). Налогообложение . ISBN 978-81-8441-290-1 .

- ^ «Рост доходов подоходного налога в Индии» (PDF) . Архивировано (PDF) из оригинала 27 февраля 2012 года . Проверено 16 ноября 2012 г.

- ^ «Главная страница – Центральный совет прямых налогов, правительство Индии» . Incometaxindia.gov.in. Архивировано из оригинала 2 декабря 2015 года . Проверено 18 апреля 2018 г.

- ^ «Общая сумма поступлений прямых налогов за 18-19 финансовые годы не достигает 83 000 крор рупий» . Moneycontrol.com . 2 апреля 2019 года. Архивировано из оригинала 5 июня 2020 года . Проверено 22 августа 2020 г.

- ^ Хульч, Э. (1925). Надписи Ашоки. Оксфорд: Clarendon Press, стр. 164–165.

- ^ Jump up to: а б с Джа С.М. (1990). «Налогообложение и индийская экономика» . Нью-Дели: Глубокие и глубокие публикации.

{{cite book}}: CS1 maint: числовые имена: список авторов ( ссылка ) - ^ Jump up to: а б с «Эволюция подоходного налога» . thehindubusinessline.com. Архивировано из оригинала 4 августа 2019 года . Проверено 4 августа 2019 г.

- ^ Jump up to: а б с д «Эволюция системы подоходного налога в Индии» (PDF) . Шодганга. Архивировано (PDF) из оригинала 7 июля 2020 года . Проверено 4 августа 2019 г.

- ^ «Влияние DTC на India Inc» , The Hindu Business Line , 6 сентября 2010 г.

- ^ «Вывоз черных денег: 65 250 крор рупий, собранных по схеме декларирования доходов» , The Economic Times , 1 октября 2016 г., заархивировано из оригинала 4 октября 2016 г. , получено 1 октября 2016 г.

- ^ «Союзный бюджет на 2023 год: новый и старый налоговый режим – посмотрите, что изменилось» . NDTV.com . Архивировано из оригинала 1 февраля 2023 года . Проверено 1 февраля 2023 г.

- ^ «Почему не вступил в силу новый налоговый режим?» . Таймс оф Индия . 24 января 2023 года. Архивировано из оригинала 1 февраля 2023 года . Проверено 1 февраля 2023 г.

- ^ «Все, что вам нужно знать о декларациях о подоходном налоге за 2016–2017 годы» , Daily News and Analysis , 16 апреля 2016 г., заархивировано из оригинала 20 апреля 2016 г. , получено 24 апреля 2016 г.

- ^ Сантош Тивари. «Уклонение от уплаты личного налога упало до 59% от суммы зачистки» . Финансовый экспресс . Архивировано из оригинала 19 апреля 2014 года . Проверено 19 апреля 2014 г.

- ^ «Налоговые законы и правила > Законы > Закон о подоходном налоге 1961 года» . www.incometaxindia.gov.in . Архивировано из оригинала 10 мая 2018 года . Проверено 1 ноября 2019 г.

- ^ Jump up to: а б «Подача электронной декларации обязательна. Доход превышает 5 лаков» . CA клуб Индия . Архивировано из оригинала 29 июня 2013 года . Проверено 14 июля 2013 г.

- ^ «Налоговые льготы для отраслей, пострадавших от коронавируса» . pib.gov.in. Архивировано из оригинала 27 июня 2021 года . Проверено 16 июня 2021 г.

- ^ «Ставки налога на прибыль для компаний» . businesssetup.in . Архивировано из оригинала 18 мая 2015 года . Проверено 12 мая 2015 г.

- ^ «Корпоративные налогоплательщики должны подавать декларацию в электронном виде, пункт 4 циркуляра по информационным технологиям» (PDF) . Архивировано из оригинала (PDF) 4 января 2007 года . Проверено 22 ноября 2006 г.

- ^ «Ежегодный информационный отчет» . Архивировано из оригинала 25 августа 2012 года . Проверено 17 сентября 2012 г.

- ^ Кумар, Кулдип (27 марта 2016 г.), «Уголок читателей: Налогообложение» , Business Standard , заархивировано из оригинала 6 мая 2016 г. , получено 24 апреля 2016 г.

- ^ «Раздел 271 Закона Индии об информационных технологиях» . Архивировано из оригинала 14 октября 2013 года . Проверено 17 сентября 2012 г.