Налоговые ставки в Европе

Эта статья нуждается в дополнительных цитатах для проверки . ( август 2014 г. ) |

| Часть серии о |

| Налогообложение |

|---|

|

| Аспект фискальной политики |

Это список максимальных потенциальных налоговых ставок в Европе для определенных категорий доходов. Он ориентирован на три типа налогов: корпоративные, индивидуальные и налог на добавленную стоимость (НДС). Он не предназначен для отражения истинного налогового бремени ни для корпорации, ни для физического лица в указанной стране.

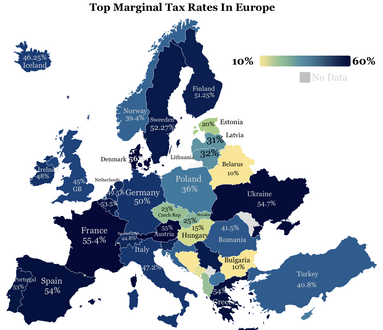

Графики

[ редактировать ]-

Самые высокие предельные налоговые ставки в Европе в 2022 году

Самые высокие предельные налоговые ставки в Европе в 2022 году

-

Заработная плата и подоходный налог по странам ОЭСР (2021 г.)

Заработная плата и подоходный налог по странам ОЭСР (2021 г.) -

Федеральные налоги с продаж

Федеральные налоги с продаж

Сводный список

[ редактировать ]Указанная ставка подоходного налога, если не указано иное, является максимальной ставкой налога: в большинстве юрисдикций установлены более низкие ставки налога для низких уровней доходов. В некоторых странах также действуют более низкие ставки корпоративного налога для небольших компаний. В 1980 году максимальные ставки большинства европейских стран превышали 60%. Сегодня в большинстве европейских стран ставки ниже 50%. [ 1 ]

| Страна | Корпоративный налог | Максимальная подоходного налога ставка | Стандартная НДС ставка |

|---|---|---|---|

| Албания [ 2 ] | 15% | 23% [ 3 ] | 20% |

| Андорра | 10% | 10% | 4.5% |

| Армения [ 4 ] | 18% | 22% | 20% |

| Австрия | 25% | 55% [ 5 ] | 20% [ 6 ] (Сниженные ставки 10% + 13%) [ 7 ] |

| Беларусь | 18% | 15% | 20% [ 2 ] |

| Бельгия [ 8 ] | 25% (для МСП 20% с 2018 года на первые 100 000 евро прибыли) [ 9 ] | 50% (исключая 13,07% социального обеспечения, выплачиваемого работником, а также исключая 32% социального обеспечения, выплачиваемого работодателем) | 21% (сниженные ставки 6% и 12%) [ 6 ] |

| Босния и Герцеговина [ 10 ] [ 11 ] [ 12 ] | 10% | 10% | 17% |

| Болгария [ 13 ] | 10% | 40,8% (10% подоходного налога + дополнительно 12,9% работника на отчисления в систему социального страхования, т.е. медицинское страхование, пенсионное обеспечение и фонд по безработице); и дополнительные 17,9% работодателем для различных отчислений на социальное обеспечение) [ 14 ] | 20% [ 6 ] (Сниженные ставки 9%) [ 7 ] |

| Хорватия | 18% (сниженная ставка 10% для малого бизнеса) | От 15% до 35,4% (в зависимости от дохода и муниципалитета) | 25% (Сниженные ставки 13% + 5%)(Сниженные ставки 9%) [ 7 ] |

| Кипр | 12.5% | 35% | 19% (Сниженные ставки 5% + 9%)(Сниженные ставки 9%) [ 7 ] |

| Чешская Республика | 21% | 34% (15% или 23% налог, 4,5% медицинское страхование, 6,5% социальное обеспечение) + дополнительные выплаты работодателя (11,5% здравоохранение, 24,8% социальное обеспечение) | 21% (сниженная ставка 12%) [ 6 ] |

| Дания | 22% | 56% (в среднем по коммуне) (включая 8% социального обеспечения, выплачиваемого работником, но без учета церковного налога в размере 0,42–1,48%, взимаемого с членов национальной церкви Дании) | 25% (сниженная ставка 0% на перевозки пассажиров и газеты, обычно издаваемые тиражом более одного номера в месяц) [ 6 ] |

| Эстония | 0% на нераспределенную прибыль. 20% налога на прибыль от распределенной прибыли. 14% при регулярной раздаче. [ 15 ] | 57,8% (20% подоходного налога + 2,4% налога на страхование по безработице, 0,8% платит работодатель, 1,6% платит работник и 33% социального обеспечения, которое выплачивается работодателем до брутто-зарплаты), всего около 57,8% | 22% (сниженная ставка 9%) [ 6 ] |

| Финляндия | 20% | От 67% до 25% в зависимости от чистого дохода и муниципалитета, в том числе 7,8% [ 16 ] [ 17 ] [ 18 ] взносы социального страхования, выплаты работникам по безработице и выплаты работодателям по безработице, что в среднем составляет 18% (2018 г.). [ 16 ] | 24% [ 6 ] [ 19 ] (сниженная ставка 14% на продукты питания и рестораны, 10% на книги, лекарства, пассажирские перевозки и некоторые другие) |

| Франция | 30% (включая социальные отчисления) после 2018 года («PFU»), до: 33,3% (36,6% выше 3,5 млн евро, 15% ниже 38 тыс. евро) [ 20 ] | 49% (45% +4% для годовых доходов выше 250 000 евро для одиноких налогоплательщиков или выше 500 000 евро для супружеских пар) [ 21 ] + налоги на социальное обеспечение и социальные взносы по различным ставкам, например 17,2 % на прирост капитала, проценты и дивиденды. | 20% (сниженная ставка 10%, 5,5%, 2,1% и 0% для конкретных случаев, таких как продукты питания, транспорт, культурные ценности и т. д.) [ 6 ] [ 22 ] |

| Германия | От 22,825% (несколько небольших деревень) до 32,925% (в Мюнхене) в зависимости от муниципалитета. Сюда входит налог на прибыль в размере 15%, надбавка солидарности в размере 5,5% плюс торговый налог, подлежащий уплате в пользу муниципалитета. | 47,475%, включая 45% подоходного налога и 5,5% надбавки солидарности, исходя из общей суммы налогов для доходов выше 256 304 евро. Ставка въездного налога составляет 14% для доходов, превышающих базовый годовой порог в 9000 евро. | 19% (сниженная ставка 7% применяется, например, при продаже определенных продуктов питания, книг и журналов, цветов и транспортных средств) [ 6 ] |

| Грузия | 15% | 18% | |

| Греция | 24% | 65,67% (45% для >40 000 евро + налог солидарности 7,5% для >40 000 евро) + (26,95% социального обеспечения для сотрудников или до 47,95% для частных специалистов) | 24% [ 6 ] (Сниженные ставки 13% и 5%) [ 7 ] |

| Венгрия | 9% | Итого: 43,16%

Работник: 33,5% от брутто-зарплаты (расходы на сотрудников в целом от брутто-зарплаты без детей: 15% подоходного налога (фиксированный), социальное обеспечение: 10% пенсии, 3% наличными + 4% в натуральной форме на здравоохранение, 1,5% отчислений на рынок труда) [ 23 ] Работодатель: 17% в дополнение к брутто-зарплате (15,5% социальный налог, 1,5% взнос в фонд обучения) [ 24 ] |

27% [ 6 ] [ 25 ] [ 26 ] (Сниженные ставки 18% и 5%) [ 7 ] |

| Исландия | 20% [ 27 ] | 36,94% от 0 до 834,707 и 46,24% свыше 834,707 крон (2017 г.) [ 28 ] | 24% (сниженная ставка 12%) [ 27 ] |

| Ирландия | 12,5% за торговый доход

25% на неторговый доход |

40% свыше 40 000 евро для одиноких, 49 000 евро для состоящих в браке налогоплательщиков. Плюс USC (универсальный социальный сбор) 4,5% при доходе до 70 044 евро и 8% на остаток. Социальное страхование 4% | 23% [ 29 ] |

| Остров Мэн | 0% [ 30 ] | 20% плюс национальное страхование менее 12,8% [ 30 ] | То же, что и Великобритания (см. ниже) [ 31 ] |

| Италия | 27,9% (24% плюс 3,9% муниципальные) | 45,83% (43% максимальный подоходный налог + 2,03% региональный подоходный налог + 0,8% муниципальный подоходный налог) [ 32 ] | 22% [ 6 ] (Сниженные ставки 10%, 5%, 4%) [ 7 ] |

| Латвия | 20% налога на прибыль от распределенной прибыли. 0% на нераспределенную прибыль. 15% на малый бизнес [ 33 ] | 20%(подоходный налог) [1] 35,09%(социальное страхование) [ 34 ] Итого до 55,09% | 21% (сниженные ставки 12% и 0%) [ 35 ] |

| Лихтенштейн | 12.5% [ 36 ] | 28% (максимум 8% национального и 20% муниципального подоходного налога) плюс 4% от собственного капитала налогоплательщика облагается той же ставкой, что и налог на богатство. 0% на прирост капитала. | 8% / 2,5% (до 31.12.2017) 7,7% / 2,5% (с 01.01.2018) [ 37 ] |

| Литва | 15% (5% для малого бизнеса) [ 38 ] | 20% доход | 21% (Сниженные ставки 5%, 9%) [ 7 ] |

| Люксембург | 24,94% (коммерческая деятельность); 5,718% от доходов от интеллектуальной собственности, роялти. | 45,78% (42% подоходного налога + 9% надбавка солидарности, рассчитанная на подоходный налог) [ 39 ] | 17% [ 6 ] (Сниженные ставки 3%, 8%, 14%) [ 7 ] |

| Северная Македония [ 40 ] | 10% | 37% [ 41 ] (включает подоходный налог 10%, обязательную государственную пенсию 18%, обязательное государственное медицинское страхование 7,3%, обязательное страхование по безработице 1,2%, обязательное страхование от травм 0,5%) | 18% |

| Мальта | 35% (возврат налогов 6/7 или 5/7 дает эффективную ставку 5% или 10% для большинства компаний). [ 42 ] ) | 35% (дополнительные 10% от взносов работника на социальное обеспечение, т.е. медицинское страхование, пенсии и образование); и дополнительные 10% работодателем для различных отчислений на социальное обеспечение) | 18% [ 6 ] (Сниженные ставки 5%, 7% и 0% на предметы первой необходимости – продукты питания, вода, рецептурные лекарства, медицинское оборудование и расходные материалы, общественный транспорт, плата за образование детей) [ 7 ] |

| Монако | 0% (выручка >75% в Монако) или 33,33% [ 43 ] | ||

| Молдавия | 12% или 7% для ИТ-бизнеса [ 44 ] | ||

| Черногория | 9% [ 45 ] | 12,65% (11% подоходного налога + 15% суммы подоходного налога, выплаченного муниципалитету) [ 45 ] | 21% [ 45 ] |

| Нидерланды | 19% за первые €200 000 прибыли, 25,8% за остальные. [ 46 ] | 49.5% [ 47 ] (без учета скидки в зависимости от дохода для доходов до 98,604 евро) [ 48 ] ) | 21% [ 49 ] (сниженная ставка 9% и 0% для некоторых товаров и услуг) |

| Норвегия [ 50 ] [ 51 ] | 22% [ 52 ] | 46,4% (53,0%, в том числе 14,1% отчислений в фонд социального страхования работодателя. Все налоги включают 8,2% отчислений в пенсионный фонд). | 25% (сниженная ставка 15% для продуктов питания и 10% для транспорта и культуры.) |

| Польша | 19% (Сниженная ставка 9% для малого бизнеса с 01.01.2019) | 17% до 120 000 злотых (с 1.01.2022)

32% выше 120 000 злотых (~ 25 000 евро) |

23% (сниженные ставки 5% и 8%) [ 6 ] |

| Португалия | 21% + от 3 до 9% в зависимости от прибыли | 48% + 5% надбавка солидарности + 11% социальное обеспечение (оплачивается работником) + 23,75% (социальное обеспечение оплачивается компанией) | 23% (сниженные ставки 13% и 6%) |

| Румыния | Выручка <1 млн евро и минимум один сотрудник: 1% от всех продаж + 8% на дивиденды. Выручка > 1 млн евро или отсутствие сотрудников: 16% на прибыль + 8% на дивиденды. |

Наемный работник: 41,5% [10% подоходный налог (из брутто минус пенсия и медицинские отчисления), 25% пенсионный взнос (из брутто), 10% взнос на медицинское обслуживание (из брутто)] - Валовые доходы ниже 3600 леев получают персональные вычеты. до 1310 леев от налогооблагаемого дохода. Работодатель: 2,25% (обязательное страхование труда) [ 53 ] |

19% (сниженные ставки 9% и 5%) [ 54 ] |

| Россия | 20% | 43% (13,0% подоходный налог, 22,0% обязательный взнос в пенсионный фонд, 2,9% страхование по безработице, 5,1% обязательное всеобщее медицинское страхование) [ 55 ] | 20% |

| Сербия | 15% | 52% (налог на прирост капитала 15%, стандартная ставка подоходного налога 10%, дополнительные взносы работника: 13% государственный пенсионный фонд, 6,5% государственный фонд здравоохранения, 0,5% фонд безработицы; дополнительные взносы работодателя: 11% государственный пенсионный фонд, 6,5 % государственного фонда здравоохранения, 0,5% безработицы; максимальный размер взносов меняется ежемесячно, дополнительный налог при более высокой зарплате (после 3-кратной средней заработной платы дополнительно 10%, после 6-кратной средней зарплаты); надбавка к окладу 15%)), [ 56 ] [ 57 ] [ 58 ] | 20% (сниженная ставка 10%) |

| Словакия | 21% [ 59 ] | 50% (подоходный налог 19% + 25% для части годового дохода, превышающей 35 022,31 евро; дополнительные взносы по обязательному медицинскому страхованию 4% для работника и 10% для работодателя, 9,4% для социального обеспечения для работника и 25,2% для работодателя) | 20% [ 6 ] (сниженная ставка 10%) |

| Словения [ 60 ] | 19% | 50% | 22% [ 6 ] (сниженная ставка 9,5%) – с 1 июля 2013 г. |

| Испания | 25%

4% на Канарских островах [ 61 ] |

Максимальная ставка подоходного налога 45%. Не включая взносы сотрудников в размере 6,35% налога на социальное обеспечение, налога на пенсионные взносы 4,7%, налога по безработице 1,55%, налога на обучение работников 0,1%. Не включая взносы работодателя в размере 23,6% налога на социальное обеспечение, 5,5% налога по безработице, 3,5% (или более) налога на оплату труда работников, налога на обучение работников 0,06%, налога FOGASA 0,2% (налога на занятость в случае банкротства компании). | 21% [ 6 ] (сниженные ставки 10% и 4%) |

| Швеция | 22% (21.4% 2019, 20.6% 2021) | 55.5% [ 62 ] (Не включая налоги на заработную плату в размере 31,42% [ 63 ] ) | 25% [ 6 ] (сниженные ставки 12% и 6%) |

| Швейцария | 16.55% | От 22,5% (Кантон Цуг, Gemeinde Walchwil) до 46% (Кантон Женева), средняя ставка 34%. Эти налоги не включают социальное обеспечение, которое является частным и не основано на доходе (e.) [ 64 ] | 8% / 2,5% (до 31.12.2017) 7,7% / 2,5% (с 01.01.2018 по 31.12.2023) [ 65 ] |

| Украина | 18% | 41,5% (подоходный налог 18%, военный налог 1,5%, социальный налог 22% [2] ) | 20% |

| Великобритания | 25% (19% для общей прибыли <250 000 фунтов стерлингов) | 47% (45% подоходный налог + 2% национальное страхование). Не включая налог на заработную плату национального страхования работодателя в размере 13,8%. В Шотландии максимальная предельная ставка составляет 49% (47% подоходного налога + 2% NI).

При заработке от 100 000 до 125 140 фунтов стерлингов сотрудники платят подоходный налог по более высокой ставке на 40% + отмену необлагаемого налогом личного пособия + 2% NI (фактически предельная ставка 67%). Максимальная ставка налога на дивидендный доход составляет 39,35%. Максимальные ставки налога на прирост капитала составляют 20% для ценных бумаг и 28% для прироста собственности. Национальное страхование не взимается с доходов от собственности, поэтому оно облагается только подоходным налогом по ставке 45%, превышающей 125 140 фунтов стерлингов. |

20% (сниженная ставка 5% на электроэнергию и ремонт дома, 0% на предметы первой необходимости – продукты питания, воду, рецептурные лекарства, медицинское оборудование и расходные материалы, общественный транспорт, детскую одежду, книги и периодические издания) [ 6 ] |

Информация по странам: диапазоны подоходного налога

[ редактировать ]Австрия

[ редактировать ]Подоходное налогообложение в Австрии определяется §33 Кодекса подоходного налога Австрии ( Einkommensteuergesetz - EStG).

| Годовой доход [€] | Ставка налогообложения [%] |

|---|---|

| 0 - 12,816 | 0 |

| 12,816 - 20,818 | 20 |

| 20,818 - 34,513 | 30 |

| 34,513 - 66,612 | 41 |

| 66,612 - 99,266 | 48 |

| 99,266 - 1,000,000 | 50 |

| >1 000 000 | 55 |

До конца 2024 года дополнительный налог (55%) повлияет на доход более 1 миллиона евро. Источник

Бельгия

[ редактировать ]| Годовой доход [€] | Ставка налогообложения [%] |

|---|---|

| 0 – 9050 | 0 |

| 9050 – 22590 | 25 |

| 22590 – 32950 | 40 |

| 32950 – 50410 | 45 |

| >50410 | 50 |

Хорватия

[ редактировать ]| Годовой доход [€] | Налоговая ставка |

|---|---|

| Менее 47 780,21 | 20 |

| Более 47 780,21 | 30 |

Дания

[ редактировать ]Финляндия

[ редактировать ]Общий подоходный налог в Финляндии включает в себя подоходный налог, зависящий от чистой заработной платы, пособие по безработице работника и пособие по безработице работодателя. [ 17 ] [ 18 ] Ставка налога очень быстро увеличивается при 13 к.е./год (с 25% до 48%) и при 29 к.е./год до 55% и в конечном итоге достигает 67% при 83 к.е./год, в то время как незначительно снижается при 127 к.е./год до 65. %. Человек со средним достатком получит 44 евро из каждых 100 евро, вложенных работодателем в работу. Тогда врач общей практики снова получит из каждых дополнительных 100 евро, которые работодатель вложит в работу, только 33 евро. Некоторые источники не включают выплаты по безработице работодателя, например, организация Veronmaksajat. [ 68 ] [ 69 ]

| Годовой доход в | Ставка налога (включая выплаты работодателям по безработице) |

|---|---|

| €13,000 | 25% |

| €33,000 | 57% |

| €47,000 | 60% |

| €83,000 | 67% |

| €94,000 | 66% |

| €127,000 | 65% |

Франция

[ редактировать ]Подоходный налог во Франции зависит от количества человек в семье. Налогооблагаемый доход делится на количество лиц, принадлежащих к домохозяйству. Каждый взрослый считается за одного человека, а первые два ребенка считаются за половину каждого. Начиная с третьего ребенка, каждый ребенок считается за одного человека. Таким образом, для целей налогообложения домохозяйство, состоящее из 2 взрослых и 3 детей, считается домохозяйством из 4 человек.

Приведенные ниже ставки не включают взносы социального страхования в размере 17%.

| Годовой доход выше | Годовой доход ниже | Ставка налога [ 70 ] |

|---|---|---|

| €0 | €5,963 | 0% |

| €5,963 | €11,896 | 5.5% |

| €11,896 | €26,420 | 14% |

| €26,420 | €70,830 | 30% |

| €70,830 | - | 41% |

Германия

[ редактировать ]Немецкий подоходный налог состоит из 5 диапазонов подоходного налога, причем первые два основаны на полностью прогрессивной ставке налога, а остальные - на фиксированной ставке. Налогооблагаемый доход получается после вычитания личных пособий и пособий на детей из трудового дохода. Кроме того, немецкие налогоплательщики могут претендовать на ряд других вычетов.

- Персональное пособие: 9000 евро на взрослого.

- Пособие на ребенка: 7428 евро на ребенка.

| Годовой доход выше | Годовой доход ниже | Предельная ставка налога 2018 г. [ 71 ] |

|---|---|---|

| €0 | €9,000 | 0% |

| €9,000 | €13,996 | 14% − 23.97% |

| €13,996 | €54,949 | 23.97% − 42% |

| €54,949 | €260,532 | 42% |

| €260,532 | - | 45% |

В Германии супружеские пары облагаются налогом совместно. Это означает, что налоговые обязательства для пары в два раза превышают сумму, полученную из тарифа с учетом среднего дохода обоих супругов. За счет прогрессивного тарифа совместная подача равномерно снижает общую налоговую нагрузку, если доходы супругов различаются.

Италия

[ редактировать ]- Персональное пособие: 800 евро на взрослого. [ нужна ссылка ]

- Пособие на ребенка: 1120 евро.

| Годовой доход Выше | Годовой доход ниже | Ставка налога [ 72 ] |

|---|---|---|

| €0 | €15,000 | 23% |

| €15,000 | €28,000 | 27% |

| €28,000 | €55,000 | 38% |

| €55,000 | €75,000 | 41% |

| €75,000 | - | 43% |

Нидерланды

[ редактировать ]Подоходный налог в Нидерландах (Inkomstenbelasting, Box 1) и отчисления на социальное обеспечение объединяются в один налог на заработную плату. Не существует личных не облагаемых налогом пособий; однако существуют налоговые льготы по личному и трудовому налогу, которые уменьшают сумму уплачиваемого подоходного налога.

До 2020 года подоходный налог исчислялся по четырем категориям, которые с 2020 года были упрощены до трех (фактически двух). По состоянию на 2023 год ставки подоходного налога составляют: [ 73 ]

| Годовой доход выше | Годовой доход ниже | Налоговая ставка (включая социальное обеспечение сотрудников) |

|---|---|---|

| €0 | €73,031 | 36.93% |

| €73,031 | - | 49.50%* |

- Вычеты и налоговые льготы в зависимости от дохода применяются к доходам до 98 604 евро.

Португалия

[ редактировать ]Подоходный налог в Португалии зависит от ряда факторов, в том числе от региона (различные ставки налога в зависимости от того, живете ли вы на материке, в регионах Азорских островов или Мадейры, семейного положения и количества иждивенцев.

Для упрощения ниже приводится краткое описание основных налоговых категорий.

| Налогооблагаемый доход | Налоговая ставка (материк) | Налоговая ставка (Мадейра) | Налоговая ставка (Азорские острова) |

|---|---|---|---|

| До 7091 евро | 14.5% | 11.6% | 10.15% |

| 7091 евро и 10 700 евро | 23% | 20.7% | 17.25% |

| 10 700 евро и 20 261 евро | 28.5% | 26.5% | 21.38% |

| 20 261 евро и 25 000 евро | 35% | 33.75% | 28% |

| 25 000 евро и 36 856 евро | 37% | 35.87% | 29.6% |

| 36 856 евро и 80 640 евро | 45% | 44.95% | 36% |

| Выше 80 640 евро | 48% | 48% | 38.4% |

Дополнительный налог солидарности в размере 2,5% применяется к доходам от 80 640 до 250 000 евро. Все доходы, превышающие 250 000 евро, облагаются налогом еще на 5%.

Испания

[ редактировать ]Испанский подоходный налог включает в себя необлагаемую налогом персональную надбавку и надбавку на ребенка. В 2012 году в рамках мер жесткой экономии с целью сбалансирования бюджета была введена специальная временная надбавка. Персональное пособие в настоящее время составляет 5151 евро.

- 1-й ребенок 1836 евро

- 2-й ребенок 2040 евро

- 3-й ребенок 3672 евро

- 4 место и замены — 4 182 евро

| Годовой доход выше | Годовой доход ниже | Ставка налога (без учета временной надбавки) | Ставка налога (включая временную надбавку) [ 74 ] |

|---|---|---|---|

| €0 | €5,150 | 0% | 0% |

| €5,150 | €17,707.20 | 24% | 24.75% |

| €17,707.20 | €33,007.20 | 28% | 30% |

| €33,007.20 | €53,407.20 | 37% | 40% |

| €53,407.20 | €120,000.20 | 43% | 47% |

| €120,000.20 | €175,000.20 | 44% | 49% |

| €175,000.20 | €300,000.20 | 45% | 51% |

| €300,000.20 | - | 47% | 52% |

Великобритания

[ редактировать ]Подоходный налог в Соединенном Королевстве основан на налоговых диапазонах 2023/24 года. Текущий необлагаемый налогом порог дохода составляет 12 570 фунтов стерлингов. Льгота уменьшается на 1 фунт стерлингов за каждые 2 фунта стерлингов, заработанных сверх 100 000 фунтов стерлингов, в результате чего эффективная ставка налога составляет 60% для доходов от 100 000 до 125 140 фунтов стерлингов.

| Годовой доход | Ставка налога [ 75 ] | |

|---|---|---|

| Выше | До | |

| £0 | £12,570 | 0% |

| £12,570 | £50,270 | 20% |

| £50,270 | £125,140 | 40% |

| £125,140 | — | 45% |

См. также

[ редактировать ]- Список стран по налоговым поступлениям в процентах от ВВП

- ставки НДС

- День налоговой свободы

- Налоговая гавань

- Налоговые ставки по всему миру

Ссылки

[ редактировать ]- ^ «Максимальные предельные ставки подоходного налога с населения» (PDF) . Центр налоговой политики . 2008 год . Проверено 26 декабря 2011 г.

- ^ Перейти обратно: а б «Международная торговля, экспорт-импорт, торговые лидеры и профили стран мировой торговли» . fita.org .

- ^ «НДФЛ с заработной платы» . Сайт Министерства финансов Албании . Проверено 22 февраля 2017 г.

- ^ «Основные события International Tax в Армении в 2021 году» (PDF) . Делойт . Проверено 11 ноября 2021 г.

- ^ «RIS — Закон о подоходном налоге 1988 года, раздел 33 — Консолидированный федеральный закон» . www.ris.bka.gv.at.

- ^ Перейти обратно: а б с д и ж г час я дж к л м н тот п д р с т «Ставки НДС Европейского Союза на 2021 год — Авалара» . ВАТlive .

- ^ Перейти обратно: а б с д и ж г час я дж «Европейские ставки НДС – налог на добавленную стоимость» . www.scopulus.co.uk .

- ^ «Декларации, вклады и обязательства | РСЗ — ОНСС — ЛСС — НССО» . Архивировано из оригинала 29 мая 2016 г. Проверено 16 мая 2016 г.

- ^ «Бельгия снизит корпоративный налог до 25%» . vrtnws.be . 26 июля 2017 г.

- ^ «Webuild — скоро появится бесплатный шаблон Bootstrap с обратным отсчетом» . реконструкция.poreskaupravars.org .

- ^ «Данные» (PDF) . www.pufbih.ba .

- ^ «Налоговые ставки в Боснии и Герцеговине - Деловая среда - Портал международной торговли Lloyds Bank» . www.lloydsbanktrade.com .

- ^ «Последние новости, мировые новости и мультимедиа» . www.nytimes.com .

- ^ «Болгария - Прочие налоги и сборы | КПМГ | ГЛОБАЛ» . Архивировано из оригинала 15 сентября 2017 г. Проверено 14 сентября 2017 г.

- ^ Датавара, А.С. «Закон о подоходном налоге – Рийги Театаха» . www.riigiteataja.ee . Проверено 26 ноября 2016 г.

- ^ Перейти обратно: а б «Вклад социального страхования» . Архивировано из оригинала 1 июня 2015 г. Проверено 20 февраля 2024 г.

- ^ Перейти обратно: а б «Вот как мало из лишней сотни останется у вас на руках — результат расчета удивит даже человека со средним достатком» . www.aamulehti.fi . 6 марта 2018 г.

- ^ Перейти обратно: а б «Шкала государственного подоходного налога 2018» . www.vero.fi.

- ^ «Налог на добавленную стоимость» . www.vero.fi.

- ^ «Французские корпоративные налоги (на французском языке)» (на французском языке). Французское правительство. 2014 . Проверено 20 марта 2014 г.

- ^ «Таблица ставок индивидуального подоходного налога» . КПМГ. 2013 . Проверено 10 июля 2013 г.

- ^ «Французский НДС с 2014 года (на французском языке)» . Французское правительство. 2014 . Проверено 20 марта 2014 г.

- ^ «Уплачиваемые взносы на социальное обеспечение в Венгрии» . Национальная налоговая и таможенная администрация . Проверено 26 ноября 2018 г.

- ^ «Венгрия» . Международный кооператив КПМГ. 2019 . Проверено 25 июля 2019 г.

- ^ «Повышение НДС приведет к росту потребительских цен в Венгрии до 5,1% в июле» . Realdeal.hu. 11 августа 2009 г. Проверено 12 мая 2011 г.

- ^ «Венгрия планирует еще большее сокращение бюджета и повышение НДС до 27 процентов» . 01.01.2012 . Проверено 03 января 2012 г.

- ^ Перейти обратно: а б «Введение в налоговую среду в Исландии» . Архивировано из оригинала 14 марта 2014 г. Проверено 13 марта 2014 г.

- ^ «Наличный расчет 2017» . Государственный налоговый комиссар .

- ^ «Подтверждено повышение НДС до 23%» . Айриш Таймс . 06.12.2011 . Проверено 7 декабря 2011 г.

- ^ Перейти обратно: а б «Правительство острова Мэн – Ставки и надбавки» . www.gov.im. Проверено 23 марта 2018 г.

- ^ «Правительство острова Мэн – ставки НДС» . www.gov.im. Проверено 23 марта 2018 г.

- ^ "Ведомости - НДФЛ (ИРПЭФ) - Ставки и расчет ИРПЭФ - Агентство по доходам" . www.agenziaentrate.gov.it (на итальянском языке) . Проверено 14 июля 2024 г.

- ^ называются «mikrouzņemums», менее 40 000 евро в год.

- ^ «Налоговая система в Латвии» . fm.gov.lv. 17 января 2018 года . Проверено 27 февраля 2018 г.

- ^ «Раздел 41. Применимые налоговые ставки» (на латышском языке). likumi.lv . 14 декабря 2012 года . Проверено 28 декабря 2013 г.

- ^ (Пониженная ставка корпоративного налога в размере 2,5% на интеллектуальную собственность в Лихтенштейне была отменена в 2017 году с периодом поэтапного отказа от старого режима до 2020 года.)

- ^ «Поиск — Сводные законы — Lilex — База данных законов Княжества Лихтенштейн» . www.gesetze.li .

- ^ называется соответственно UAB «mažoji Bendrija», со штатом до 10 сотрудников и доходом до 300 000 евро. «ЗАКОН ЛИТОВСКОЙ РЕСПУБЛИКИ О НАЛОГЕ НА ПРИБЫЛЬ ПРЕДПРИЯТИЙ» .

- ^ «Тенденции налогообложения в Европейском Союзе» (PDF) . Архивировано из оригинала (PDF) 14 ноября 2014 г. Проверено 27 июня 2014 г.

- ^ «Инвестируйте в Македонию – налоги и ставки» .

- ^ «Подоходные налоги Македонии (в Македонии)» . Управление государственных доходов, Македония. 2013 . Проверено 15 сентября 2014 г.

- ^ «RSM Мальта – Налогообложение компаний» . Архивировано из оригинала 14 марта 2014 г. Проверено 13 марта 2014 г.

- ^ «Корпоративный подоходный налог / Налоги на прибыль / Прочие налоги и сборы / Налоги / Коммунальные услуги для бизнеса – Монако» . ru.service-public-entreprises.gouv.mc .

- ^ «Корпоративный подоходный налог / Налоги на прибыль / Прочие налоги и сборы / Налоги / Коммунальные услуги для бизнеса – Монако» . incorpore.md . 3 декабря 2023 г.

- ^ Перейти обратно: а б с «Основные моменты Черногории» (PDF) . Архивировано из оригинала (PDF) 6 декабря 2013 г. Проверено 11 июля 2013 г.

- ^ «Голландская налоговая администрация» . 28 марта 2023 г.

- ^ «Вы еще не достигли пенсионного возраста в 2020 году» . www.taxdienst.nl (на голландском языке).

- ^ «Таблица налогового кредита по трудоустройству 2020» . www.taxdienst.nl (на голландском языке).

- ^ «Тарифы НДС» . www.belastingdienst.nl (на голландском языке).

- ^ «Норвежская налоговая реформа 2004-2006 гг. – regjeringen.no» .

- ^ «Skatteetaten – Руководство по налогу на добавленную стоимость в Норвегии» .

- ^ Министерство финансов (8 октября 2018 г.). «Налоговые ставки 2019» . Реггеринген.нет .

- ^ «Минимальная заработная плата в экономике в 2019 году составляет 2080 леев - Калькулятор чистой брутто-зарплаты» . legislatiamuncii.manager.ro .

- ^ «Румыния снижает НДС до 19% в 2017 году - Авалара» . www.авалара.com .

- ^ «Взносы социального страхования – Федеральная налоговая служба» . www.nalog.ru .

- ^ «Закон о подоходном налоге с населения» . Налоговая администрация .

- ^ «Калькулятор для расчета зарплаты» . www.mena.rs.

- ^ «Практика бухгалтерского учета» . практика.рс .

- ^ «Таблица ставок корпоративного налога – KPMG Global» . КПМГ . 26 сентября 2020 г.

- ^ «Министерство финансов – Налоговая администрация Республики Словения» .

- ^ «Что такое ZEC – Особая зона Канарских островов» .

- ^ «Предельный налог в Швеции и за рубежом» . Экономические факты .

- ^ «Налог работодателя» . Экономические факты .

- ^ Шёхли, Хансуэли (30 января 2017 г.). «Миф о налоговой гавани Швейцарии» . Новая газета Цюриха . Новая газета Цюриха . Проверено 3 февраля 2017 г.

- ^ «Швейцарские избиратели одобрили повышение ставки НДС» . Meridianglobalservices.com . Проверено 12 мая 2011 г.

- ^ «Повышение ставок НДС с 2024 года» . Федеральная налоговая администрация . Проверено 30 декабря 2023 г.

- ^ «Тарифы» . Finance.belgium.be . федеральное правительство Бельгии. 11 декабря 2020 г. Проверено 10 марта 2023 г.

- ^ «Ставки налога на заработную плату» . Налогоплательщики Центрального Союза р .

- ^ «Зарплатная квитанция 2019» . Налогоплательщики Центрального Союза р .

- ^ «Налоговая система Франции» (PDF) . Архивировано из оригинала (PDF) 26 мая 2012 г. Проверено 18 апреля 2012 г.

- ^ «§ 32a EStG – индивидуальный стандарт» . www.gesetze-im-internet.de (на немецком языке).

- ^ Интернет-редакция Агентства по доходам. «Агентство по доходам - Налог на доходы физических лиц» . .agenziaentrate.gov.it. Архивировано из оригинала 13 апреля 2014 г. Проверено 15 апреля 2014 г.

- ^ «Наиболее важные налоговые изменения 2020 года для граждан и предпринимателей» . www.taxdienst.nl (на голландском языке).

- ^ Мадрид, Abc es/ (31 декабря 2011 г.). «Сколько налогов вам придется платить больше? Посмотрите здесь на таблицу по категориям подоходного налога» . АВС .

- ^ «Ставки подоходного налога и личные пособия» . gov.uk. Проверено 15 апреля 2023 г.

Источники

[ редактировать ]Внешние ссылки

[ редактировать ]- Налоговый фонд

- Ставки НДС, применяемые в государствах-членах Европейского Союза , 1 июля 2013 г., Европейская комиссия

- Акцизы на алкоголь, табак и энергию , 1 июля 2013 г., Европейская Комиссия

- Налоговая и таможенная служба Ее Величества: ставки корпоративного налога

- Европейские ставки НДС