Хеджирование (финансы)

Эта статья имеет несколько вопросов. Пожалуйста, помогите улучшить его или обсудить эти вопросы на странице разговоров . ( Узнайте, как и когда удалить эти сообщения )

|

| Часть серии на |

| Финансы |

|---|

|

Хеджирование - это инвестиционная позиция , предназначенная для компенсации потенциальных потерь или прибыли, которые могут быть понесены компаньонами. Хедж может быть построена из многих типов финансовых инструментов , включая акции , биржевые фонды , страхование , форвардные контракты , свопы , варианты , азартные игры, [ 1 ] Многие типы безрецептурных и производных продуктов, а также фьючерсные контракты .

Общественные фьючерсные рынки были созданы в 19 веке [ 2 ] разрешить прозрачное, стандартизированное и эффективное хеджирование цен на сельскохозяйственные товары ; С тех пор они расширились, чтобы включить фьючерсные контракты на хеджирование значений энергии , драгоценных металлов , иностранной валюты и колебаний процентных ставок .

Этимология

[ редактировать ]Хеджирование - это практика занимать должность на одном рынке, чтобы компенсировать и баланс против риска, принятого в предположении на противоположном рынке или инвестициях. Слово изгородь от старого английского HECG , первоначально любого забора, живого или искусственного. Первое известное использование слова в качестве глагола, означающего «Dodge, уклоняться», датируемые 1590 -х годов; Это «застраховано от потери», как в ставке, - это 1670 -е годы. [ 3 ]

Хедж-инвестиция двойственность

[ редактировать ]Оптимальные хеджирование и оптимальные инвестиции тесно связаны. Можно показать, что оптимальные инвестиции одного человека - это оптимальная хеджирование другого (и наоборот). Это следует из геометрической структуры, образованной вероятностными представлениями о рыночных взглядах и сценариях риска. На практике двойственность инвестиций хеджирования связана с широко используемым понятием утилизации риска.

Примеры

[ редактировать ]Сельскохозяйственная цена хеджирования

[ редактировать ]Типичным хеджером может быть коммерческий фермер. Рыночная стоимость пшеницы и других культур постоянно колеблется, поскольку спрос и предложение для них различаются, со случайными крупными движениями в любом направлении. Основываясь на текущих ценах и уровнях прогноза во время сбора урожая, фермер может решить, что посадка пшеницы - хорошая идея в один сезон, но цена на пшеницу может со временем измениться. Как только фермер сажает пшеницу, он привержен ей в течение всего вегетационного периода. Если фактическая цена на пшеницу значительно повышается между посадкой и сбором урожая, фермер стоит заработать много неожиданных денег, но если фактическая цена упадет в течение времени сбора урожая, он потеряет вложенные деньги. [ 4 ]

Из -за неопределенности будущих колебаний спроса и предложения и риска ценового риска, налагаемого на фермера, фермер в этом примере может использовать различные финансовые операции для снижения или хеджирования, их риск. Одной из таких транзакций является использование форвардных контрактов. Прямые контракты являются взаимными соглашениями о предоставлении определенной суммы товара в определенную дату по указанной цене, и каждый контракт является уникальным для покупателя и продавца. В этом примере фермер может продать ряд форвардных контрактов, эквивалентных количеству пшеницы, которую он ожидает, и по существу заблокировать текущую цену пшеницы. Как только форвардные контракты истекают, фермер собирает пшеницу и доставит ее покупателю по цене, согласованной в форвардном контракте. Поэтому фермер снизил свои риски до колебаний на рынке пшеницы, потому что он уже гарантировал определенное количество бушелей по определенной цене. Тем не менее, есть еще много рисков, связанных с этим типом хеджирования. Например, если фермер имеет низкий год доходности, и он собирает меньше, чем сумма, указанная в форвардных контрактах, он должен приобрести бушели в других местах, чтобы заполнить контракт. Это становится еще более важной проблемой, когда более низкая доходность влияет на всю пшеничную отрасль, а цена на пшеницу увеличивается из -за давления спроса и предложения. Кроме того, в то время как фермер хеджировал все риски снижения цен, зафиксировав цену с форвардным контрактом, он также отдает право на выгоды от повышения цен. Другим риском, связанным с форвардным контрактом, является риск дефолта или пересмотра. Правный контракт блокирует определенную сумму и цену в определенную дату будущего. Из -за этого всегда есть вероятность того, что покупатель не будет платить сумму, требуемую в конце контракта, или что покупатель попытается пересмотреть контракт до его истечения. [ 5 ]

Фьючерсные контракты - это еще один способ, которым наш фермер может хеджировать свой риск без некоторых рисков, которые имеют форвардные контракты. Фьючерсные контракты аналогичны форвардным контрактам, за исключением того, что они более стандартизированы (т.е. каждый контракт - одно и то же количество и дата для всех). [ 6 ] Эти контракты торгуются на биржах и гарантируются через расчистки . Очистки домов гарантируют, что каждый контракт будет удостоен чести, и они принимают противоположную сторону каждого контракта. Фьючерсные контракты, как правило, являются более жидкими, чем форвардные контракты, и перемещаются с рынком. Из -за этого фермер может минимизировать риск, с которым он столкнется в будущем за счет продажи фьючерсных контрактов. Фьючерсные контракты также отличаются от форвардных контрактов в этой доставке никогда не бывают. Обмены и очистки домов позволяют покупателю или продавцу оставлять контракт на раннем этапе и обналичить. Таким образом, привязываясь к фермеру, продающему свою пшеницу в будущую дату, он продаст короткие фьючерсные контракты на сумму, которую он предсказывает для сбора урожая для защиты от снижения цен. Текущая (точная) цена на пшеницу и цена фьючерсных контрактов для пшеницы сходится с течением времени, когда к дате доставки приближается к дате доставки, поэтому, чтобы заработать деньги на хеджировании, фермер должен закрыть свою позицию раньше, чем тогда. В случае снижения цен в будущем, фермер получит прибыль от своей короткой позиции на фьючерсном рынке, который компенсирует любое снижение доходов от спотового рынка для пшеницы. С другой стороны, если цены увеличатся, фермер принесет убытки на рынке фьючерсов, который компенсируется увеличением доходов на спотовом рынке для пшеницы. Вместо того, чтобы согласиться продать свою пшеницу одному человеку в установленную дату, фермер просто купит и продаст фьючерсы на обмене, а затем продаст свою пшеницу, где бы он ни захочет, когда он собирает ее. [ 5 ]

Хеджирование цены акций

[ редактировать ]Распространенным методом хеджирования, используемой в финансовой индустрии, является методика длинного/короткого капитала .

Фондовый трейдер считает, что цена акций компании компании A будет расти в течение следующего месяца из -за нового и эффективного метода производства виджетов . Они хотят купить акции компании A, чтобы получить прибыль от ожидаемого повышения цен, поскольку они считают, что акции в настоящее время недооценены. Но компания А является частью индустрии очень нестабильных виджетов. Таким образом, существует риск будущего события, которое влияет на цены на акции по всей отрасли, включая акции компании A вместе со всеми другими компаниями.

Поскольку трейдер заинтересован в конкретной компании, а не всей отрасли, они хотят хеджировать риск, связанный с отрасли, за счет короткой продажи равных акций от прямых, но более слабых конкурента Компании A , Компания B.

трейдера Первый день портфеля :

Трейдер продал короткую такую же стоимость акций (стоимость, количество акций × цена, в обоих случаях составляет 1000 долларов США).

Если трейдер смог коротко продать активу, цена которой была математически определенная связь с ценой акций компании A (например, вариант PUT для акций компании A), торговля может быть по существу без риска. В этом случае этот риск будет ограничен премией опции пут.

На второй день опубликована благоприятная новость о индустрии виджетов, и ценность всех акций виджетов увеличивается. Компания A, однако, потому что это более сильная компания, увеличивается на 10%, а компания B увеличивается всего на 5%:

- Длинные 1000 акций компании A по 1,10 долл. США каждая: 100 долл. США.

- Короткие 500 акций компании B по 2,10 долл. США каждая: убыток в 50 долл. США (в короткой должности инвестор теряет деньги, когда цена повышается)

Трейдер может сожалеть о хеджировании во второй день, так как он сократил прибыль от компании на должность. Но на третий день опубликована неблагоприятная новостная история о последствиях для здоровья виджетов, и все виды виджетов аварии: 50% стерпели стоимость индустрии виджетов в течение нескольких часов. Тем не менее, поскольку компания A является лучшей компанией, она страдает меньше, чем компания B:

Стоимость длинной позиции (компания а):

- День 1: 1000 долларов

- День 2: 1100 долларов

- День 3: 550 долл. США => (1000 долл. США - 550 долл. США) = 450 долл.

Стоимость короткой должности (компания B):

- День 1: - 1000 долларов

- День 2: - 950 долларов

- День 3: - 525 долл. США => (1000 долл. США - 525 долл. США) = 475 долл. США.

Без хеджирования трейдер потерял бы 450 долларов. Но хеджирование - короткая продажа компании B - прибыль в размере 25 долларов во время резкого краха рынка.

Запасы/фьючерс хеджирование

[ редактировать ]Внедрение фьючерсов на индекс фондового рынка обеспечило второе средство риска хеджирования на одной акции, продавая короткие рынки, в отличие от другого отдельного или выбора акций. Фьючерсы, как правило, очень хорошо связаны и охватывают широкий спектр потенциальных инвестиций, что облегчает их использование, чем пытаться найти другую акцию, которая каким -то образом представляет собой противоположность выбранной инвестиции. Фьючерсное хеджирование широко используется как часть традиционной длинной/короткой игры.

Опционы на хеджирование акций сотрудников

[ редактировать ]Опционы на акции сотрудников (ESO) являются ценными бумагами, выпущенными компанией в основном ее собственным руководителям и сотрудникам. Эти ценные бумаги более волатильны, чем акции. Эффективный способ снизить риск ESO - продавать обменные вызовы и в меньшей степени, [ нужно разъяснения ] купить путы. Компании препятствуют хеджированию ESO, но нет никакого запрета против него.

Расход от хеджирования топлива

[ редактировать ]

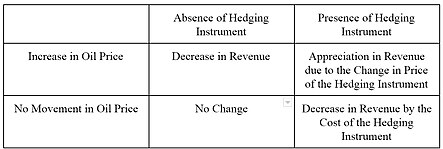

Авиакомпании используют фьючерсные контракты и производные , чтобы хеджировать свою подверженность цене реактивного топлива . Они знают, что они должны приобрести реактивное топливо столько, сколько они хотят оставаться в бизнесе, а цены на топливо, как известно, нестабильны. Используя фьючерсные контракты на сырую нефть для хеджирования своих требований к топливу (и привлечь аналогичные, но более сложные операции по производным), Southwest Airlines смогли сэкономить большую сумму денег при покупке топлива по сравнению с конкурентными авиакомпаниями, когда цены на топливо в США резко выросли После войны в Ираке и урагана Катрина 2003 года .

Хеджирование эмоций

[ редактировать ]В качестве стратегии регуляции эмоций люди могут делать ставки против желаемого результата. Например, фанат «Патриотов Новой Англии» может поспорить, что их противники выиграют, чтобы уменьшить негативные эмоции , если команда проиграет игру. Некоторые научные ставки , такие как «страховой полис» Хокинга 1974 года , попадают в эту категорию.

Люди, как правило, не делают ставку против желаемых результатов, которые важны для их идентичности, из -за негативного сигнала об их идентичности, что такая азартная игра влечет за собой. Например, ставки против вашей команды или политического кандидата могут сигнализировать вам, что вы не так привержены им, как вы думали. [ 1 ]

Хеджирование акционерного капитала и акционерного капитала

[ редактировать ]Капитал в портфеле может быть хеджирован, заняв противоположную позицию в будущем. Чтобы защитить свой выбор акций от систематического рыночного риска , фьючерсы сокращаются при приобретении капитала, или длительное фьючерс, когда акции закорочены .

Одним из способов хеджирования является нейтральный рынок. При таком подходе эквивалентная сумма в долларах в торговле акциями принимается в футе фьючерс - например, за счет покупки Vodafone на 10 000 Гбитт и сокращения 10 000 фьючерсов на 10 000 FTSE (индекс, в котором торгуется Vodafone).

Другой способ хеджирования - бета -нейтральный. Бета - это историческая корреляция между запасом и индексом. Если бета -версия акции Vodafone составляет 2 года, то для получения длиной 10 000 фунтов стерлингов в Vodafone инвестор будет хеджировать с короткой короткой позицией в размере 20 000 гбит.

Фьючерсные контракты и форвардные контракты являются средствами хеджирования против риска неблагоприятных движений на рынке. Они первоначально развивались на товарных рынках в 19 веке, но за последние пятьдесят лет крупный мировой рынок, развитый в продуктах для хеджирования финансового рынка.

Фьючерс хеджирование

[ редактировать ]Инвесторы, которые в основном торгуют фьючерсами, могут хеджировать свое будущее против синтетического будущего. В этом случае синтетик - это синтетическое будущее, включающее вызов и позицию. Длинное синтетическое будущее означает длительный вызов и короткий ставку по той же цене истечения. Чтобы хеджировать от долгой торговли фьючерсами, может быть установлена короткая позиция по синтетике, и наоборот.

Хеджирование Stack - это стратегия, которая включает в себя покупку различных фьючерсных контрактов, которые сосредоточены в ближайшие месяцы доставки для увеличения позиции ликвидности. Обычно он используется инвесторами, чтобы обеспечить поручение их доходов в течение более длительного периода времени.

Контракт на разницу

[ редактировать ]Контракт на разницу (CFD) представляет собой двухсторонний контракт на хеджирование или обмен, который позволяет продавцу и покупателю починить цену нестабильного товара. Рассмотрим сделку между производителем электроэнергии и розничным продавцом электроэнергии, оба из которых торгуют через пул рынка электроэнергии . Если производитель и розничный продавец согласны с ценой удара в размере 50 долларов США за МВтч, за 1 МВт в период торгов «Между ценой удара и ценой пула) до ритейлера.

И наоборот, ритейлер платит разницу производителю, если цена пула ниже, чем согласованная договорная цена забастовки. По сути, волатильность пула аннулируется, а стороны платят и получают 50 долларов США за МВтч. Тем не менее, сторона, которая платит разницу, « из денег », потому что без хеджирования они получили бы выгоду от цены пула.

Типы хеджирования

[ редактировать ]Хеджирование может использоваться разными способами, включая валютную торговлю . Приведенный выше пример акций - это «классический» хедж, известный в отрасли как торговля пар из -за торговли на пару связанных ценных бумаг. По мере того, как инвесторы стали более сложными, наряду с математическими инструментами, используемыми для расчета значений (известных как модели), типы изгородений значительно увеличились.

Примеры хеджирования включают: [ 7 ]

- Краткий договор обмена на валюты

- Товарные будущие контракты на хеджирование физических позиций

- Валюта будущие контракты

- Операции денежного рынка для валют

- Контракт на обмен на обмен на проценты

- Рынок денежного рынка для процентов

- Будущие контракты на проценты

- Покрытые звонки по акциям

- Короткие ограничения на акциях или индексах

- Ставки на выборы или спортивные мероприятия [ 1 ]

Стратегии хеджирования

[ редактировать ]

Стратегия хеджирования обычно относится к общей управления рисками политике финансовой и физической торговой фирмы , как минимизировать их риски. Как показывает термин хеджирование, это снижение риска обычно выполняется с помощью финансовых инструментов , но стратегия хеджирования, используемая торговцами товара , такими как крупные энергетические компании, обычно ссылается на бизнес -модель (включая как финансовые, так и физические сделки).

Чтобы показать разницу между этими стратегиями, рассмотрите вымышленную компанию Blackisgreen Ltd Coal , покупая этот товар на оптовом рынке и продавая его домохозяйствам в основном зимой.

Справа к спине хеджирования

[ редактировать ]Блюда к спине (B2B)-это стратегия, в которой любая открытая позиция немедленно закрыта, например, купив соответствующий товар на спотовом рынке. Этот метод часто применяется на рынке товаров , когда цена клиентов напрямую рассчитывается по видимым ценам на энергоносители вперед в момент регистрации клиентов. [ 8 ]

Если Blackisgreen решит иметь стратегию B2B, они бы купили точное количество угля в тот самый момент, когда клиент домохозяйства входит в свой магазин и подписывает контракт. Эта стратегия сводит к минимуму многие товарные риски , но имеет недостаток, что у нее большой объем и риск ликвидности , поскольку Blackisgreen не знает, может ли он найти достаточно угля на оптовом рынке, чтобы удовлетворить потребность в домохозяйствах.

Трекер хеджирование

[ редактировать ]Hedging Tracker -это подход перед покупкой, где открытое положение уменьшается, чем ближе дата зрелости .

Если Blackisgreen знает, что большинство потребителей требуют угля зимой, чтобы нагреть свой дом, стратегия, управляемая трекером, теперь означала бы, что Blackisgreen покупает, например, половину ожидаемого объема угля летом, еще четверть осенью и оставшийся объем зимой. Чем ближе зимой наступает, тем лучше прогнозы погоды, и, следовательно, оценка, сколько угля потребуется домохозяйства в следующей зиме.

На цену розничных клиентов будет влиять долгосрочные оптовые ценовые тенденции. Определенный коридор хеджирования вокруг предварительно определенной кривой трекера допускается, и доля открытых положений уменьшается по мере того, как дата зрелости приближается.

Дельта хеджирование

[ редактировать ]Дельта-хеджирование смягчает финансовый риск опциона , хеджируя по сравнению с изменениями цен в ее базовом . Он называется Delta, является первой производной от стоимости опции по цене базового инструмента . Это выполняется на практике, покупая производную с обратным движением цен. Это также тип рыночной нейтральной стратегии.

Только если Blackisgreen решает выполнять дельта-хеджирование в качестве стратегии, фактические финансовые инструменты вступают в игру для хеджирования (в обычном, более строгое значение).

Обращение риска

[ редактировать ]Изменение риска означает одновременно покупку опции вызова и продажа опциона . Это влияет на то, что моделирование длиной на акции или товарной позиции.

Натуральные живые изгороди

[ редактировать ]Многие изгороди не связаны с экзотическими финансовыми инструментами или производными, такими как The The The The The The High Put . Натуральная изгородь - это инвестиция, которая снижает нежелательный риск, сопоставляя денежные потоки (то есть доходы и расходы). Например, экспортер в Соединенных Штатах сталкивается с риском изменений в стоимости доллара США и решает открыть производственный объект на этом рынке, чтобы соответствовать ожидаемому доходам от продаж со своей структурой затрат.

Другим примером является компания, которая открывает дочернюю компанию в другой стране и заимствует в иностранной валюте для финансирования своей деятельности, даже если иностранная процентная ставка может быть более дорогой, чем в его родной стране: при сопоставлении долговых выплат с ожидаемыми доходами на иностранных Валюта, материнская компания сократила свою иностранную валюту. Точно так же производитель нефти может рассчитывать на получение своих доходов в долларах США, но сталкивается с затратами в другой валюте; Это будет применять естественную изгородь, если он согласится, например, выплатить бонусы сотрудникам в долларах США.

Одним из распространенных средств хеджирования против риска является покупка страхования для защиты от финансовых потерь из -за случайного повреждения имущества или убытка, травм или потерь жизни.

Категории живого риска

[ редактировать ]Существуют различные виды финансового риска , от которых можно защитить с хеджированием. К ним относятся:

- Товарный риск : риск, который возникает в результате потенциальных движений стоимости товарных контрактов, которые включают сельскохозяйственные продукты, металлы и энергетические продукты. [ 9 ] [ 10 ] [ 11 ] Корпорации [ 10 ] выставленные на «стороне закупок» цепочки создания стоимости , требуют защиты от роста цен на товары, где они не могут быть «переданы клиенту»; Что касается продаж, корпорации смотрят на хеджирование от снижения цены. Оба могут хеджировать, используя [ 12 ] товары-производные , где доступно, или, если оно было оправдано, купите индивидуальную внебиржевую хеджирование.

- Кредитный риск : риск того, что деньги не будут выплачены должным . Поскольку кредитный риск является естественным бизнесом банков, но нежелательным риском для коммерческих трейдеров, ранний рынок развивался между банками и трейдерами, которые включали продажу обязательств по сниженной ставке. Современная практика в условиях торговли заключается в покупке торгового кредитного страхования ; В (инвестиционном) банковском контексте эти риски могут быть хеджированы с помощью кредитных деривативов . В последнем аналитики используют чувствительность CS01 RE, и такие модели, как Jarrow-Durnbull и Merton / KMV, для оценки (нейтрального риска) вероятности дефолта и / или (портфеля) будет использовать переходную матрицу кредитных рейтингов облигаций [ 13 ] Оценить (актуарную) вероятность и влияние «кредитной миграции». [ 14 ] См. Анализ фиксированного дохода .

- Валютный риск : риск того, что финансовый инструмент или деловая транзакция будет неблагоприятно, изменение обменных курсов . Хеджирование риска валютного обмена [ 15 ] [ 16 ] Используется как инвесторам, чтобы отклонить риски, с которыми они сталкиваются при инвестировании за границу, так и нефинансовыми субъектами в мировой экономике, для которой многократные действия являются «необходимым злом», а не желаемым состоянием воздействия. См. Также валютная аналитика .

- Риск акций : риск того, что инвестиции будут обесцениваться из -за динамики фондового рынка, вызывая терять деньги. Кроме того, к диверсификации - смягчающий смягчание риска здесь - инвестиционные менеджеры будут применять различные методы управления рисками к своим портфелям в зависимости от того, что они могут относиться к портфелю в целом или к отдельным акциям, как указано выше ; См. Управление финансовыми рисками § Управление инвестициями для дальнейшего обсуждения.

- Риск процентных ставок : [ 17 ] [ 18 ] Риск того, что стоимость несущей ответственности, такой как кредит или облигация , ухудшится из-за увеличения процентной ставки (см. Подход оценки облигаций § Приведена на представленную стоимость ). Риски процентных ставок могут быть хеджированы с использованием производных процентных ставок, таких как обмена процентной ставкой ; Чувствительность здесь измеряется с использованием продолжительности и выпуклости для облигаций, а DV01 и основной скоростью в целом. На уровне портфеля риски денежных потоков обычно управляются посредством иммунизации или сопоставления денежных потоков , в то время как риск оценки хеджируется через фьючерсы или варианты индекса облигаций или варианты

- Риск волатильности : риск изменения волатильности фактора риска , отрицательно влияя на цену портфеля или инструмента. Этот риск особенно применяется к производным инструментам, где волатильность базовой, оказывает большое влияние на цены . Это тоже [ 19 ] относится к портфелям основных активов и торговле иностранной валютой. Этот риск можно управлять [ 19 ] Использование соответствующих финансовых инструментов, таких как дисперсионные свопы и VIX фьючерсные контракты .

Связанные концепции

[ редактировать ]- Нападающий : контракт с указанием будущей доставки суммы товара по цене, решенной сейчас. Доставка обязательна, а не дополнительная.

- Соглашение о ставке вперед (FRA): договор с указанием суммы процентной ставки, которая должна быть урегулирована по заранее определенной процентной ставке на дату договора.

- Вариант (финансы) : аналогично форвардному контракту, но необязательно.

- Опция звонка : контракт, который дает владельцу право, но не обязательство, покупать товар в будущем, по цене, решенной сейчас.

- Поместите вариант : контракт, который дает владельцу право, но не обязательство, продавать товар в будущем, по цене, решенной сейчас.

- Невозвращаемые форварды (NDF): финансовый продукт строго переноса риска, аналогичный соглашению о ставке , но используется только в том случае, если ограничения денежно-кредитной политики в отношении рассматриваемой валюты ограничивают свободный поток и конверсию капитала. Как следует из названия, NDFS не доставляются, а урегулируются в эталонной валюте, обычно USD или EUR, где стороны обмениваются прибылью или потерей, которые приносит инструмент NDF, и если покупателю контролируемой валюты действительно нуждается в этой твердой валюте , он, он может взять справочную выплату и перейти к данному правительству и преобразовать выплату долларов США или Евро. Страховой эффект такой же; Просто предложение застрахованной валюты ограничено и контролируется правительством. Смотрите контроль за капиталом .

- Процентная ставка паритет и покрытый процентный арбитраж : простая концепция, что две сходные инвестиции в две разные валюты должны принести одинаковую доходность. Если два аналогичных инвестиция не приносят номинальной стоимости, предлагая одну и ту же доходность процентной ставки, разница должна быть составлена в результате изменений в обменном курсе в течение срока службы инвестиций. IRP в основном предоставляет математику для расчета прогнозируемой или подразумеваемой скорости обмена. Эта рассчитанная ставка не является и не может считаться прогнозом или прогнозом, а скорее является расчету без арбитража для того, каким подразумевается обменный курс, чтобы быть невозможным для получения свободной прибыли путем преобразования денег в одну валюту, инвестирование в течение определенного периода, а затем конвертируя и зарабатывая больше денег, чем если бы человек вложил в ту же возможность в первоначальную валюту.

- Хедж -фонд : фонд, который может участвовать в хеджированных сделках или хеджированных инвестиционных стратегиях.

Смотрите также

[ редактировать ]- Арбитраж

- Несоответствие активов и обязательств

- Диверсификация (финансы)

- Управление финансовым риском

- Фиксированный счет

- Валютный хедж

- Управление рисками цен на топливо

- Иммунизация (финансы)

- Инфляционная хеджирование

- СПИСОК ФИНАЛЬНЫЕ ТЕМЫ

- Вариант (финансы)

- Распространение

- Перегревательская цена

- Техас Хедж

- Связанный с учетом:

Ссылки

[ редактировать ]- ^ Jump up to: а беременный в MoreWedge, Carey K.; Тан, Симона; Ларрик, Ричард П. (2016-10-12). «Ставки на свою любимую победу: дорогостоящее нежелание хеджировать желаемые результаты» . Управление наукой . 64 (3): 997–1014. doi : 10.1287/mnsc.2016.2656 . ISSN 0025-1909 .

- ^ «Обзор финансовых центров: столицы капитала» . Экономист. 1998-05-07 . Получено 2011-10-20 .

- ^ «Онлайн -этимологический словарь определение хеджирования» . Получено 2023-01-10 .

- ^ Товары, Ашленд (2023-04-08). «Управление рисками зерна - вы хеджируете или спекулируете» . Ашлендские товары . Получено 2023-08-22 .

- ^ Jump up to: а беременный Олтетен, Элизабет; WASPI, Кевин Г. (2012). Финансовые рынки: практикум . 978-1-61549-777-5: Great River Technologies. С. 349–359.

{{cite book}}: CS1 Maint: местоположение ( ссылка ) - ^ Товары, Ашленд (2023-01-10). «Основы хеджирования зерна - фьючерсы» . Ашлендские товары . Получено 2023-08-22 .

- ^ «Понимание деривативов: рынки и инфраструктура - Федеральный резервный банк Чикаго» . chicagofed.org . Получено 29 марта 2018 года .

- ^ «Энергетические услуги электроэнергии и газ для энергетической промышленности и энергетических промышленных компаний» (PDF) . Citiworks Ag. Архивировано из оригинала (PDF) 22 декабря 2015 года . Получено 15 декабря 2015 года .

- ^ Йорион, Филипп (2009). Справочник менеджера по финансовым рискам (5 изд.). Джон Уайли и сыновья. п. 287 ISBN 978-0-470-47961-2 .

- ^ Jump up to: а беременный Deloitte / McX (2018). Управление рисками цен на товары

- ^ CPA Австралия (2012). Руководство по управлению товарным риском

- ^ Bloomberg.com (2022). 5 вещей, которые должны знать новые товары, которые должны знать

- ^ Пол Глассерман (2000). Вероятностные модели кредитного риска

- ^ Персонал (2021). Как риск кредитного рейтинга влияет на корпоративные облигации , Investopedia

- ^ Ассоциация дипломированных сертифицированных бухгалтеров (ND). «Риск иностранной валюты и его управление» .

- ^ CPA Австралия (2009). Руководство по управлению валютным риском

- ^ Ассоциация дипломированных сертифицированных бухгалтеров (ND). "Управление рисками процентных ставок"

- ^ CPA Австралия (2008). Понимание и управление риском процентных ставок

- ^ Jump up to: а беременный Menachem Brenner, Ernest Y. Ou, Jin E. Zhang (2006). «Хеджирование риска волатильности» . Журнал банковского дела и финансов 30 (2006) 811–821

Внешние ссылки

[ редактировать ]- Понимание деривативов: рынки и инфраструктура Федеральный резервный банк Чикаго, Группа финансовых рынков

- Основная статья по производству фиксированного дохода на финансовом edu.com

- Статья о корпоративных облигациях хеджирования с хеджированием.

| Базы данных управления авторитетом : национальный |

|---|