Кредитно-дефолтный своп

Кредитно -дефолтный своп ( CDS ) — это соглашение о финансовом свопе , по которому продавец CDS компенсирует покупателю в случае дефолта долга (должника) или другого кредитного события . [1] То есть продавец CDS страхует покупателя от дефолта какого-либо эталонного актива. Покупатель CDS производит серию платежей («комиссию» или «спред» CDS) продавцу и взамен может рассчитывать на получение выплаты в случае дефолта актива.

В случае дефолта покупатель кредитно-дефолтного свопа получает компенсацию (обычно номинальную стоимость кредита), а продавец CDS получает во владение дефолтный кредит или его рыночную стоимость в денежной форме. Однако любой может приобрести CDS, даже покупатели, которые не владеют кредитным инструментом и не имеют прямого страхового интереса в кредите (их называют «голыми» CDS). Если в обращении находится больше контрактов CDS, чем существующих облигаций , существует протокол для проведения аукциона кредитного события . Полученный платеж зачастую существенно меньше номинальной стоимости кредита. [2]

История

[ редактировать ]Кредитно-дефолтные свопы в их нынешней форме существуют с начала 1990-х годов и стали более широко использоваться в начале 2000-х годов. К концу 2007 года непогашенная сумма кредитных свопов составила 62,2 триллиона долларов США. [3] упадет до $26,3 трлн к середине 2010 г. [4] и, как сообщается, 25,5 долларов США. [5] в начале 2012 года. CDS не торгуются на бирже, и нет обязательной отчетности о транзакциях в государственное учреждение. [6] Во время финансового кризиса 2007–2010 годов отсутствие прозрачности на этом крупном рынке стало предметом беспокойства регулирующих органов, поскольку это могло представлять собой системный риск . [7] [8] [9] В марте 2010 года Депозитарная трастовая и клиринговая корпорация (см . «Источники рыночных данных ») объявила, что предоставит регулирующим органам более широкий доступ к своей базе данных свопов кредитного дефолта. [10] « номинальная стоимость долга составляет 8 триллионов долларов». По состоянию на июнь 2018 года [11]

Использование

[ редактировать ]Большинство CDS документируются с использованием стандартных форм, разработанных Международной ассоциацией свопов и деривативов (ISDA) , хотя существует множество вариантов. [7] В дополнение к базовым одноимённым свопам существуют свопы дефолта корзины (BDS), индексные CDS, финансируемые CDS (также называемые кредитно-связанными нотами ), а также кредитно-дефолтные свопы только по кредитам (LCDS). Кроме того, помимо корпораций и правительств, эталонная организация может включать в себя компанию специального назначения, выпускающую ценные бумаги, обеспеченные активами . [12] [13]

Данные CDS могут использоваться финансовыми профессионалами . [12] регулирующие органы и средства массовой информации для мониторинга того, как рынок рассматривает кредитный риск любой организации, для которой доступен CDS, который можно сравнить с риском, предоставляемым кредитными рейтинговыми агентствами .

Некоторые утверждают, что деривативы, такие как CDS, потенциально опасны, поскольку сочетают приоритет при банкротстве с отсутствием прозрачности. CDS может быть необеспеченным (без залога) и подвергаться более высокому риску дефолта. [ нужна ссылка ]

Описание

[ редактировать ]

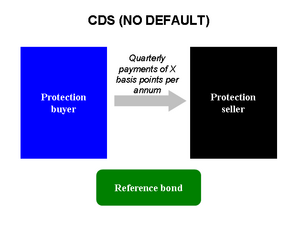

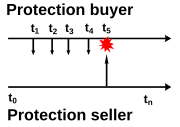

CDS связан с «эталонной организацией» или «базовым должником», обычно корпорацией или правительством. Ссылочная организация не является стороной договора. Покупатель осуществляет регулярные выплаты продавцу премий, суммы премий представляют собой «спред», взимаемый продавцом в базисных пунктах для страхования от кредитного события. Если эталонная организация не выполняет свои обязательства, продавец защиты выплачивает покупателю номинальную стоимость облигации в обмен на физическую доставку облигации, хотя расчет также может осуществляться наличными или на аукционе. [7] [14]

Дефолт часто называют «кредитным событием» и включает в себя такие события, как неуплата, реструктуризация и банкротство или даже падение кредитного рейтинга заемщика . [7] Контракты CDS по суверенным обязательствам также обычно включают отказ от кредитных событий, мораторий и ускорение. [6] Большинство CDS находятся в диапазоне от 10 до 20 миллионов долларов. [15] со сроком погашения от одного года до 10 лет. Пять лет — наиболее типичный срок погашения. [12] [13]

Инвестор или спекулянт может «купить защиту», чтобы хеджировать риск дефолта по облигации или другому долговому инструменту, независимо от того, имеет ли такой инвестор или спекулянт долю или несет ли какой-либо риск убытков, связанных с такой облигацией или долговым инструментом. В этом смысле CDS аналогичен кредитному страхованию , хотя CDS не подпадают под действие правил, регулирующих традиционное страхование. Кроме того, инвесторы могут покупать и продавать защиту, не владея долгами базовой организации. Эти «голые кредитно-дефолтные свопы» позволяют трейдерам спекулировать на кредитоспособности базовых организаций. CDS можно использовать для создания синтетических длинных и коротких позиций по базовому объекту. [8] Голые CDS составляют большую часть рынка CDS. [16] [17] Кроме того, CDS также можно использовать в арбитраже структуры капитала . [ нужна ссылка ]

«Кредитно-дефолтный своп» (CDS) — это кредитный деривативный контракт между двумя контрагентами . Покупатель осуществляет периодические платежи продавцу и взамен получает выплату, если по базовому финансовому инструменту произойдет дефолт или произойдет аналогичное кредитное событие . [7] [14] [18] CDS может относиться к конкретному кредиту или облигационному обязательству «базовой организации», обычно корпорации или правительства. [15]

В качестве примера представьте, что инвестор покупает CDS у AAA-Bank, где эталонной организацией является Risky Corp. Инвестор — покупатель защиты — будет осуществлять регулярные платежи AAA-Bank — продавцу защиты. Если Risky Corp объявит дефолт по своему долгу, инвестор получает единовременный платеж от AAA-Bank, и контракт CDS расторгается. [ нужна ссылка ]

Если инвестор действительно владеет долгом Risky Corp (т. е. ему задолжала Risky Corp), CDS может выступать в качестве хеджирования . Но инвесторы также могут покупать контракты CDS со ссылкой на долг Risky Corp, фактически не владея каким-либо долгом Risky Corp. Это может быть сделано в спекулятивных целях, чтобы сделать ставку против платежеспособности Risky Corp в азартной игре с целью заработать деньги или для хеджирования инвестиций в другие компании, чье состояние, как ожидается, будет аналогично состоянию Risky Corp (см. « Использование »).

Если базовая организация (т. е. Risky Corp) не выполняет свои обязательства, может произойти один из двух видов урегулирования :

- инвестор передает Банку дефолтный актив для выплаты его номинальной стоимости , что называется физическим расчетом ;

- AAA-Bank выплачивает инвестору разницу между номинальной стоимостью и рыночной ценой определенного долгового обязательства (даже в случае дефолта Risky Corp обычно происходит некоторое возмещение , т. е. не все деньги инвестора теряются), что известно как расчет наличными. .

«Спред» CDS — это ежегодная сумма, которую покупатель защиты должен заплатить продавцу защиты в течение срока действия контракта, выраженная в процентах от условной суммы . Например, если спред CDS Risky Corp составляет 50 базисных пунктов , или 0,5% (1 базисный пункт = 0,01%), то инвестор, покупающий защиту на сумму 10 миллионов долларов у AAA-Bank, должен заплатить банку 50 000 долларов. Платежи обычно производятся ежеквартально, в просрочку . Эти выплаты продолжаются до истечения срока действия контракта CDS или до дефолта Risky Corp. [ нужна ссылка ]

При прочих равных условиях, в любой момент времени, если сроки погашения двух кредитно-дефолтных свопов одинаковы, то CDS, связанный с компанией с более высоким спредом CDS, считается с большей вероятностью рынком дефолта, поскольку более высокая комиссия поручено защититься от этого. Однако на сравнение могут повлиять такие факторы, как ликвидность и предполагаемые убытки в случае дефолта. Ставки кредитных спредов и кредитные рейтинги базовых или справочных обязательств считаются среди управляющих капиталом лучшими индикаторами вероятности того, что продавцам CDS придется выполнять свои обязательства по этим контрактам. [7]

Отличия от страховки

[ редактировать ]Контракты CDS имеют очевидное сходство с договорами страхования, поскольку покупатель платит премию и взамен получает определенную сумму денег в случае возникновения неблагоприятного события.

Однако существует также много различий, наиболее важным из которых является то, что договор страхования предусматривает возмещение убытков, фактически понесенных страхователем в отношении актива, в котором он имеет страховой интерес . CDS, напротив, обеспечивает равные выплаты всем держателям, рассчитанные с использованием согласованного общерыночного метода. Держателю не обязательно владеть базовой ценной бумагой , и ему даже не придется нести убытки в случае дефолта. [19] [20] [21] [22] Таким образом, CDS можно использовать для спекуляций на долговых объектах.

Другие различия включают в себя:

- Продавец в принципе может не быть регулируемой организацией (хотя на практике большинство из них являются банками);

- Продавец не обязан поддерживать резервы для покрытия проданной защиты (это было основной причиной финансовых затруднений AIG в 2008 году; у нее было недостаточно резервов для удовлетворения «набега» ожидаемых выплат, вызванных крахом пузыря на рынке жилья);

- Страхование требует от покупателя раскрытия всех известных рисков, в то время как CDS этого не делает (продавец CDS во многих случаях все же может определить потенциальный риск, поскольку «застрахованный» долговой инструмент является рыночным товаром, доступным для проверки, но в случае некоторых инструментов подобно CDO , состоящим из «кусков» долговых пакетов, может быть сложно точно сказать, что застраховано);

- Страховщики управляют риском, прежде всего, путем создания резервов на случай убытков на основе Закона больших чисел и актуарного анализа . Дилеры CDS управляют рисками главным образом посредством хеджирования с другими сделками CDS и на базовых рынках облигаций;

- Контракты CDS обычно подлежат учету по рыночной стоимости, что приводит к отчета о прибылях и убытках и балансу волатильности , в то время как договоры страхования не подлежат учету;

- Учет хеджирования может быть недоступен в соответствии с Общепринятыми принципами бухгалтерского учета требования FAS 133 США (GAAP), если не соблюдены . На практике это случается редко;

- Чтобы расторгнуть договор страхования, покупатель обычно может прекратить уплату премий, тогда как для CDS договор необходимо расторгнуть.

Риск

[ редактировать ]При заключении CDS и покупатель, и продавец кредитной защиты принимают на себя риск контрагента : [7] [13] [23]

- Покупатель принимает на себя риск того, что продавец может не выполнить обязательство. Если AAA-Bank и Risky Corp. не выполняют обязательства одновременно (« двойной дефолт »), покупатель теряет защиту от невыполнения обязательств базовой организацией. Если AAA-Bank объявит дефолт, а Risky Corp. — нет, покупателю, возможно, придется заменить дефолтный CDS по более высокой цене.

- Продавец берет на себя риск того, что покупатель может не выполнить контракт, лишая продавца ожидаемого потока доходов. Что еще более важно, продавец обычно ограничивает свой риск, покупая компенсирующую защиту у другой стороны, то есть он хеджирует свои риски. Если первоначальный покупатель выбывает из сделки, продавец выравнивает свою позицию, либо прекращая сделку хеджирования, либо продавая новый CDS третьей стороне. В зависимости от рыночных условий цена может быть ниже, чем у первоначального CDS, и поэтому продавец может понести убытки.

В будущем, если реформы регулирования потребуют, чтобы торговля CDS и расчеты осуществлялись через центральную биржу/ клиринговую палату , такую как ICE TCC, больше не будет «риска контрагента», поскольку риск контрагента будет удерживаться центральная биржевая/клиринговая палата. [ нужна ссылка ]

Как и в случае с другими формами внебиржевых деривативов, CDS может включать в себя риск ликвидности . Если одна или обе стороны контракта CDS должны предоставить обеспечение (что является обычным явлением), могут возникнуть требования к марже, требующие внесения дополнительного обеспечения . Требуемое обеспечение согласовывается сторонами при первом выпуске CDS. Эта сумма маржи может меняться в течение срока действия контракта CDS, если меняется рыночная цена контракта CDS или изменяется кредитный рейтинг одной из сторон. Многие контракты CDS даже требуют уплаты авансового сбора (состоящего из «возврата к номиналу» и «первоначального купона»). [24]

Другой вид риска для продавца кредитно-дефолтных свопов — это риск скачка или риск перехода к дефолту («риск JTD»). [7] Продавец CDS может получать ежемесячные премии, практически не ожидая, что эталонная организация может объявить дефолт. Дефолт создает внезапное обязательство для продавцов защиты выплатить миллионы, если не миллиарды долларов покупателям защиты. [25] Этот риск отсутствует в других внебиржевых деривативах. [7] [25]

Источники рыночных данных

[ редактировать ]Данные о рынке кредитно-дефолтных свопов доступны из трех основных источников. Данные на годовой и полугодовой основе доступны в Международной ассоциации свопов и деривативов (ISDA) с 2001 года. [26] и из Банка международных расчетов (БМР) с 2004 года. [27] Депозитарная трастовая и клиринговая корпорация (DTCC) через свой глобальный репозиторий Trade Information Warehouse (TIW) предоставляет данные еженедельно, но общедоступная информация датируется только одним годом. [28] Цифры, предоставленные каждым источником, не всегда совпадают, поскольку каждый поставщик использует разные методы выборки. [7] Ежедневные, внутридневные данные и данные в режиме реального времени доступны от S&P Capital IQ благодаря приобретению компании Credit Market Analysis в 2012 году. [29]

По данным DTCC, Хранилище торговой информации поддерживает единственную «глобальную электронную базу данных практически по всем контрактам CDS, обращающимся на рынке». [30]

Управление денежного контролера ежеквартально публикует данные по кредитным деривативам о застрахованных коммерческих банках и трастовых компаниях США. [31]

Использование

[ редактировать ]Кредитно-дефолтные свопы могут использоваться инвесторами для спекуляций , хеджирования и арбитража .

Спекуляции

[ редактировать ]Кредитно-дефолтные свопы позволяют инвесторам спекулировать на изменениях спредов CDS отдельных компаний или рыночных индексов, таких как североамериканский индекс CDX или европейский индекс iTraxx. Инвестор может полагать, что спреды CDS предприятия слишком высоки или слишком низки по сравнению с доходностью облигаций предприятия, и попытаться получить прибыль от этой точки зрения, вступив в сделку, известную как базовая сделка , которая сочетает CDS с денежной облигацией. и процентный своп . [ нужна ссылка ]

Наконец, инвестор может спекулировать на кредитном качестве организации, поскольку обычно спреды CDS увеличиваются по мере снижения кредитоспособности и снижаются по мере увеличения кредитоспособности. Таким образом, инвестор может купить защиту CDS для компании, предполагая, что она вот-вот объявит дефолт. Альтернативно, инвестор может продать защиту, если он считает, что кредитоспособность компании может улучшиться. Инвестор, продающий CDS, рассматривается как « длинный » по CDS и кредиту, как если бы инвестор владел облигацией. [8] [13] Напротив, инвестор, купивший защиту, имеет « короткую позицию » по CDS и базовому кредиту. [8] [13]

Кредитно-дефолтные свопы открыли новые важные возможности для спекулянтов. Инвесторы могли покупать облигации без каких-либо первоначальных затрат на покупку облигаций; все, что нужно сделать инвестору, — это пообещать заплатить в случае дефолта . [32] Короткая продажа облигаций сталкивалась с трудными практическими проблемами, например, короткие продажи часто были невозможны; CDS сделал короткие кредиты возможными и популярными. [13] [32] Поскольку в любом случае спекулянт не владеет облигацией, его позиция называется синтетической длинной или короткой позицией. [8]

Например, хедж-фонд считает, что Risky Corp скоро объявит дефолт по своим долгам. Поэтому он покупает защиту CDS на сумму 10 миллионов долларов сроком на два года у AAA-Bank, используя Risky Corp в качестве эталонной организации, со спредом 500 базисных пунктов (= 5%) в год.

- Если Risky Corp действительно объявит дефолт, скажем, через год, то хедж-фонд заплатит 500 000 долларов AAA-Bank, но затем получит 10 миллионов долларов (при условии нулевого уровня возмещения и того, что у AAA-Bank есть ликвидность для покрытия убытков). , тем самым получая прибыль. ААА-Банк и его инвесторы понесут убытки в размере 9,5 миллионов долларов за вычетом возмещения, если только банк каким-либо образом не компенсирует эту позицию до дефолта.

- Однако если Risky Corp не объявит дефолт, то контракт CDS будет действовать в течение двух лет, и хедж-фонд в конечном итоге заплатит 1 миллион долларов без какого-либо возврата, тем самым понеся убытки. ААА-Банк, продав защиту, заработал 1 миллион долларов без каких-либо первоначальных вложений.

Обратите внимание, что в приведенном выше сценарии есть третья возможность; хедж-фонд может решить ликвидировать свою позицию через определенный период времени, пытаясь реализовать свои прибыли или убытки. Например:

- По прошествии 1 года рынок теперь считает, что Risky Corp с большей вероятностью объявит дефолт, поэтому спред ее CDS увеличился с 500 до 1500 базисных пунктов. Хедж-фонд может решить продать AAA-Bank защиту на сумму 10 миллионов долларов сроком на 1 год по более высокой ставке. Таким образом, за два года хедж-фонд платит банку 2 * 5% * 10 миллионов долларов = 1 миллион долларов, но получает 1 * 15% * 10 миллионов долларов = 1,5 миллиона долларов, что дает общую прибыль в размере 500 000 долларов США.

- В другом сценарии, по прошествии года рынок теперь считает, что риск дефолта с гораздо меньшей вероятностью , поэтому спред его CDS сократился с 500 до 250 базисных пунктов. Опять же, хедж-фонд может решить продать защиту на сумму 10 миллионов долларов сроком на 1 год AAA-Bank по этому более низкому спреду. Таким образом, за два года хедж-фонд платит банку 2 * 5% * 10 миллионов долларов = 1 миллион долларов, но получает 1 * 2,5% * 10 миллионов долларов = 250 000 долларов, что дает общий убыток в размере 750 000 долларов. Эта потеря меньше, чем потеря в 1 миллион долларов, которая произошла бы, если бы вторая сделка не была заключена.

Подобные сделки даже не обязательно заключать на долгосрочную перспективу. Если бы спред CDS Risky Corp увеличился всего на пару базисных пунктов в течение одного дня, хедж-фонд мог бы немедленно заключить компенсирующий контракт и получить небольшую прибыль в течение срока действия двух контрактов CDS. [ нужна ссылка ]

Кредитно-дефолтные свопы также используются для структурирования синтетических обеспеченных долговых обязательств (CDO). Вместо владения облигациями или кредитами синтетический CDO получает кредитный риск по портфелю активов с фиксированным доходом, не владея этими активами, посредством использования CDS. [9] CDO рассматриваются как сложные и непрозрачные финансовые инструменты. Примером синтетического CDO является Abacus 2007-AC1, который является предметом гражданского иска о мошенничестве, возбужденного SEC против Goldman Sachs в апреле 2010 года. [33] Abacus — это синтетический CDO, состоящий из кредитно-дефолтных свопов, ссылающихся на различные ценные бумаги, обеспеченные ипотекой .

Голые кредитно-дефолтные свопы

[ редактировать ]Части этой статьи (относящиеся к легальности голых CDS в Европе) нуждаются в обновлении . ( ноябрь 2012 г. ) |

В приведенных выше примерах хедж-фонд не владел никакими долгами Risky Corp. CDS, в которых покупатель не владеет базовым долгом, называется голым кредитно-дефолтным свопом и оценивается в размере до 80% кредитного дефолта. своп-рынок. [16] [17] [ когда? ] В настоящее время в США и Европе ведутся дебаты о том, следует ли запретить спекулятивное использование кредитно-дефолтных свопов. Законодательство находится на рассмотрении Конгресса в рамках финансовой реформы. [17]

Критики утверждают, что голые CDS должны быть запрещены, сравнивая их с покупкой страховки от пожара в доме вашего соседа, что создает огромный стимул для поджогов. Проводя аналогию с концепцией страховых процентов , критики говорят, что у вас не должно быть возможности купить CDS – страховку от дефолта – если вы не владеете облигацией. [34] [35] [36] Короткие продажи также рассматриваются как азартная игра, а рынок CDS – как казино. [17] [37] Еще одной проблемой является размер рынка CDS. Поскольку голые кредитно-дефолтные свопы являются синтетическими, количество их можно продать без ограничений. Валовая сумма CDS намного превышает все «реальные» корпоративные облигации и непогашенные кредиты. [6] [35] В результате риск дефолта увеличивается, что приводит к опасениям по поводу системного риска. [35]

Финансист Джордж Сорос призвал к полному запрету голых кредитно-дефолтных свопов, считая их «токсичными» и позволяя спекулянтам делать ставки против компаний или стран и «медвежьих набегов». [38] Его опасения были поддержаны несколькими европейскими политиками, которые во время греческого финансового кризиса обвинили голых покупателей CDS в усугублении кризиса. [39] [40]

Несмотря на эти опасения, бывший министр финансов США Гайтнер [17] [39] и председатель Комиссии по торговле товарными фьючерсами Генслер [41] не поддерживают прямой запрет на голые кредитно-дефолтные свопы. Они предпочитают большую прозрачность и более высокие требования к капитализации. [17] [25] Эти чиновники считают, что голые CDS имеют место на рынке.

Сторонники голых кредитно-дефолтных свопов говорят, что короткие продажи в различных формах, будь то кредитно-дефолтные свопы, опционы или фьючерсы, оказывают благотворное влияние на увеличение ликвидности на рынке. [34] Это приносит пользу хеджирующей деятельности. Без спекулянтов, покупающих и продающих голые CDS, банки, желающие хеджировать, могут не найти готового продавца защиты. [17] [34] Спекулянты также создают более конкурентный рынок, сдерживая цены для хеджеров. Устойчивый рынок кредитно-дефолтных свопов также может служить для регулирующих органов и инвесторов барометром кредитного состояния компании или страны. [34] [42]

Немецкий регулятор рынка BaFin обнаружил, что голые CDS не усугубили кредитный кризис в Греции. [40] Некоторые предлагают [ нужна ссылка ] [ ласковые слова ] что без свопов кредитного дефолта стоимость заимствований Греции была бы выше. [40] По состоянию на ноябрь 2011 года доходность греческих облигаций составляла 28%. [43]

В законопроекте Конгресса США предлагалось предоставить органу государственной власти право ограничивать использование CDS за исключением целей хеджирования, но законопроект не стал законом. [44]

Хеджирование

[ редактировать ]Кредитно-дефолтные свопы часто используются для управления риском дефолта, возникающим в результате удержания долга. Банк, например, может застраховать свой риск того, что заемщик может не выплатить кредит, заключив контракт CDS в качестве покупателя защиты. В случае дефолта по кредиту доходы от контракта CDS компенсируют убытки по базовому долгу. [15]

Есть и другие способы устранить или снизить риск дефолта. Банк может продать (то есть переуступить) кредит напрямую или привлечь в качестве участников другие банки . Однако эти варианты могут не соответствовать потребностям банка. Часто требуется согласие корпоративного заемщика. Банк может не захотеть тратить время и средства на поиск участников кредита. [9]

Если и заемщик, и кредитор хорошо известны и рынок (или, что еще хуже, средства массовой информации) узнает, что банк продает кредит, то продажу можно рассматривать как сигнал отсутствия доверия к заемщику, что может серьезно навредить отношениям банкира и клиента. Кроме того, банк может просто не захотеть продавать или делить потенциальную прибыль от кредита. Покупая кредитно-дефолтный своп, банк может снизить риск дефолта, сохраняя при этом кредит в своем портфеле. [9] Обратной стороной этого хеджирования является то, что без риска дефолта у банка может не быть мотивации активно контролировать кредит, а контрагент не имеет никаких отношений с заемщиком. [9]

Другой вид хеджирования – против риска концентрации. банка Команда управления рисками может посоветовать, что банк чрезмерно сконцентрирован на конкретном заемщике или отрасли. Банк может снизить часть этого риска, купив CDS. Поскольку заемщик – эталонная организация – не является стороной кредитно-дефолтного свопа, заключение CDS позволяет банку достичь целей диверсификации, не влияя на его кредитный портфель или отношения с клиентами. [7] Аналогично, банк, продающий CDS, может диверсифицировать свой портфель, получив доступ к отрасли, в которой банк-продавец не имеет клиентской базы. [13] [15] [45]

Защита от покупок банков также может использовать CDS для высвобождения регулятивного капитала. Снимая с себя определенный кредитный риск, банк не обязан держать такой большой объем капитала в резерве на случай дефолта (традиционно 8% от общей суммы кредита в соответствии с Базелем I ). Это высвобождает ресурсы, которые банк может использовать для выдачи других кредитов тому же ключевому клиенту или другим заемщикам. [7] [46]

Хеджирование риска не ограничивается банками как кредиторами. Держатели корпоративных облигаций, такие как банки, пенсионные фонды или страховые компании, могут купить CDS в качестве хеджирования по тем же причинам.Пример пенсионного фонда: Пенсионный фонд владеет пятилетними облигациями, выпущенными Risky Corp, номинальной стоимостью 10 миллионов долларов США. Чтобы справиться с риском потери денег в случае дефолта Risky Corp по своему долгу, пенсионный фонд покупает CDS у Derivative Bank на условную сумму в 10 миллионов долларов. CDS торгуется по цене 200 базисных пунктов (200 базисных пунктов = 2,00 процента). В обмен на эту кредитную защиту пенсионный фонд выплачивает 2% от 10 миллионов долларов США (200 000 долларов США) в год ежеквартальными платежами по 50 000 долларов США производному банку.

- Если Risky Corporation не выполнит дефолт по выплатам по облигациям, пенсионный фонд будет производить ежеквартальные выплаты Derivative Bank в течение 5 лет и через пять лет получит обратно свои 10 миллионов долларов от Risky Corp. Хотя защитные выплаты на общую сумму 1 миллион долларов уменьшат инвестиционную доходность пенсионного фонда. , то риск потерь из-за дефолта Risky Corp по облигациям исключается.

- Если Risky Corporation объявит дефолт по своему долгу через три года после заключения контракта CDS, пенсионный фонд прекратит выплачивать ежеквартальную премию, а Derivative Bank обеспечит возмещение пенсионному фонду убытка в размере 10 миллионов долларов США за вычетом возмещения (либо физическим, либо денежным расчетом). — см. Мировое соглашение ниже ). Пенсионный фонд по-прежнему теряет 600 000 долларов, которые он заплатил за три года, но без контракта CDS он потерял бы все 10 миллионов долларов за вычетом возмещения.

Помимо финансовых учреждений, крупные поставщики могут использовать кредитно-дефолтный своп по выпуску государственных облигаций или корзину аналогичных рисков в качестве показателя своего собственного кредитного риска по дебиторской задолженности. [17] [34] [46] [47]

Хотя кредитно-дефолтные свопы подвергались резкой критике за их роль в недавнем финансовом кризисе , большинство наблюдателей приходят к выводу, что использование кредитно-дефолтных свопов в качестве инструмента хеджирования имеет полезную цель. [34]

Арбитраж

[ редактировать ]Арбитраж структуры капитала — это пример арбитражной стратегии, в которой используются транзакции CDS. [48] Этот метод основан на том факте, что цена акций компании и ее спред CDS должны иметь отрицательную корреляцию; т.е., если перспективы компании улучшаются, то цена ее акций должна вырасти, а спред CDS должен ужесточиться, поскольку вероятность дефолта по своему долгу снижается. Однако если прогноз ухудшится, то спред CDS должен расшириться, а цена акций упасть.

Методы, основанные на этом, известны как арбитраж структуры капитала , поскольку они используют неэффективность рынка между различными частями структуры капитала одной и той же компании; т.е. неправильная оценка долга и капитала компании. В определенных ситуациях арбитражер пытается использовать разницу между CDS компании и ее капиталом.

Например, если компания объявила о плохих новостях и цена ее акций упала на 25%, но ее спред CDS остался неизменным, то инвестор может ожидать, что спред CDS увеличится относительно цены акции. Таким образом, базовая стратегия заключалась бы в том, чтобы открывать длинную позицию по спреду CDS (покупая защиту CDS), одновременно хеджируя себя, покупая базовые акции. Этот метод принесет пользу в случае расширения спреда CDS относительно цены акций, но приведет к потерям в деньгах, если спред CDS компании сузится относительно ее капитала.

Интересная ситуация, в которой обратная корреляция между ценой акций компании и спредом CDS нарушается, возникает во время выкупа с использованием заемных средств (LBO). Часто это приводит к расширению спреда CDS компании из-за дополнительного долга, который вскоре будет внесен в баланс компании, а также из-за увеличения цены ее акций, поскольку покупатели компании обычно в конечном итоге платят премию.

Другая распространенная арбитражная стратегия направлена на использование того факта, что спред CDS с поправкой на своп должен тесно торговаться со спредом базовой денежной облигации, выпущенной базовой организацией. Несовпадение спредов может произойти по техническим причинам, таким как:

- Конкретные расчетные разницы

- Нехватка конкретного базового инструмента

- Стоимость финансирования позиции

- Существование покупателей ограничивает покупку экзотических деривативов.

Разница между спредами CDS и спредами обмена активами называется базисом и теоретически должна быть близка к нулю. Базисные сделки пытаются использовать эту разницу для получения прибыли, однако хеджирование облигации с помощью CDS сопряжено с неуменьшаемыми рисками, которые следует учитывать при совершении базисных сделок. [49]

История

[ редактировать ]Концепция

[ редактировать ]Формы кредитно-дефолтных свопов существовали, по крайней мере, с начала 1990-х годов. [50] первые сделки были проведены Bankers Trust в 1991 году. [51] JP Morgan & Co. и экономист Блайт Мастерс широко приписывают создание современного кредитно-дефолтного свопа в 1994 году. [52] [53] [54] В этом случае JP Morgan предоставил кредитную линию на сумму 4,8 миллиарда долларов компании Exxon , которая столкнулась с угрозой выплаты 5 миллиардов долларов в качестве штрафных санкций за разлив нефти Exxon Valdez . Команда банкиров JP Morgan во главе с Мастерсом затем продала кредитный риск по кредитной линии Европейскому банку реконструкции и развития , чтобы сократить резервы, которые JP Morgan должен был удерживать на случай дефолта Exxon, тем самым улучшив свой собственный баланс. [53]

Несмотря на первые успехи, кредитно-дефолтные свопы не могли быть прибыльными до тех пор, пока не был создан индустриализированный и оптимизированный процесс их выпуска. Ситуация изменилась, когда CDS начали торговаться как ценные бумаги от JPMorgan, инициатива под руководством Билла Демчака , где он и его команда создали пакеты свопов и продали их инвесторам. Инвесторы будут получать потоки доходов в соответствии с выбранным ими уровнем риска и вознаграждения; банк получит страховку от своих кредитов и комиссию за заключение сделки. [53]

В 1997 году JPMorgan разработал собственный продукт под названием BISTRO (Broad Index Securitized Trust Offer), который использовал CDS для очистки балансового отчета банка. [52] [54] Преимущество BISTRO заключалось в том, что оно использовало секьюритизацию для разделения кредитного риска на мелкие части, которые более мелкие инвесторы сочли более удобоваримыми, поскольку большинство инвесторов не имели возможности ЕБРР принять кредитный риск на сумму 4,8 миллиарда долларов одновременно. БИСТРО было первым примером того, что позже стало известно как синтетические обеспеченные долговые обязательства (CDO). В 1997 году было два бистро стоимостью примерно 10 миллиардов долларов (~ 17,6 миллиардов долларов в 2023 году) каждое. [55]

Помня о концентрации риска дефолта как одной из причин ссудо -сберегательного кризиса , регуляторы первоначально сочли способность CDS рассеивать риск дефолта привлекательной. [51] В 2000 году кредитно-дефолтные свопы стали в значительной степени освобождены от регулирования как со стороны Комиссии по ценным бумагам и биржам США (SEC), так и Комиссии по торговле товарными фьючерсами (CFTC). Закон о модернизации товарных фьючерсов 2000 года , который также был ответственен за лазейку в Enron , [6] специально указано, что CDS не являются ни фьючерсами, ни ценными бумагами и поэтому находятся за пределами компетенции SEC и CFTC. [51]

Рост рынка

[ редактировать ]Поначалу банки были доминирующими игроками на рынке, поскольку CDS в основном использовались для хеджирования рисков, связанных с их кредитной деятельностью. Банки также увидели возможность высвободить регулятивный капитал. К марту 1998 года мировой рынок CDS оценивался в 300 миллиардов долларов, причем на долю одного только JP Morgan приходилось около 50 миллиардов долларов из этой суммы. [51]

Высокая доля рынка, которой пользовались банки, вскоре была подорвана, поскольку все больше и больше управляющих активами и хедж-фондов увидели торговые возможности в свопах кредитного дефолта. К 2002 году на рынке доминировали инвесторы как спекулянты, а не банки как хеджеры. [7] [13] [46] [50] Национальные банки США использовали кредитно-дефолтные свопы еще в 1996 году. [45] В том году Управление денежного контролера оценило размер рынка в десятки миллиардов долларов. [56] Шесть лет спустя, к концу 2002 года, непогашенная сумма составила более 2 триллионов долларов (~ 3,24 триллиона долларов в 2023 году). [3]

Хотя спекулянты способствовали экспоненциальному росту, свою роль сыграли и другие факторы. Расширенный рынок не мог возникнуть до 1999 года, когда ISDA стандартизировала документацию по кредитно-дефолтным свопам. [57] [58] [59] Кроме того, азиатский финансовый кризис 1997 года стимулировал развитие рынка CDS по суверенным долговым обязательствам развивающихся стран. [59] Кроме того, в 2004 году торговля индексами началась в больших масштабах и быстро росла. [13]

Объем рынка кредитно-дефолтных свопов увеличивался более чем вдвое каждый год с 3,7 триллионов долларов в 2003 году. [3] К концу 2007 года номинальная стоимость рынка CDS составляла 62,2 триллиона долларов. [3] Но условная сумма снизилась в течение 2008 года в результате усилий дилеров по «сжатию портфеля» (замена компенсирующих избыточных контрактов), а к концу 2008 года условная сумма задолженности упала на 38 процентов до $38,6 триллионов. [60]

Взрывной рост не обошёлся без операционных головных болей. 15 сентября 2005 года ФРС Нью-Йорка вызвала в свои офисы 14 банков. Ежедневно торговались CDS на миллиарды долларов, но ведение учета отставало более чем на две недели. [61] Это создало серьезные проблемы с управлением рисками, поскольку контрагенты находились в правовой и финансовой неопределенности. [13] [62] Власти Великобритании выразили ту же обеспокоенность. [63]

Рынок по состоянию на 2008 г.

[ редактировать ]

Поскольку дефолт является относительно редким явлением (исторически около 0,2% компаний инвестиционного уровня дефолтируют в течение одного года), [64] в большинстве контрактов CDS единственными платежами являются выплаты премий от покупателя к продавцу. Таким образом, хотя приведенные выше цифры по непогашенным облигациям очень велики, в отсутствие дефолта чистые денежные потоки составляют лишь небольшую часть этой суммы: при спреде 100 б.п. = 1% годовые денежные потоки составляют лишь 1% от общего объема. условная сумма.

Регуляторные опасения по поводу CDS

[ редактировать ]Рынок кредитно-дефолтных свопов вызвал серьезную обеспокоенность со стороны регулирующих органов после ряда крупномасштабных инцидентов в 2008 году, начиная с краха Bear Stearns . [65]

За дни и недели, предшествовавшие краху Bear, спред CDS банка резко расширился, что указывает на приток покупателей, использующих защиту банка. Было высказано предположение, что это расширение стало причиной того, что Bear Stearns стала уязвимой и, следовательно, ограничила ее доступ к оптовому капиталу, что в конечном итоге привело к ее принудительной продаже JP Morgan в марте. Альтернативная точка зрения состоит в том, что этот всплеск покупателей защиты CDS был скорее симптомом , чем причиной краха Bear; то есть инвесторы видели, что Bear в беде, и стремились застраховать любые открытые риски, связанные с банком, или спекулировать на его крахе.

В сентябре банкротство Lehman Brothers привело к тому, что покупателям защиты CDS, предъявленной к неплатежеспособному банку, пришлось выплатить в общей сложности около 400 миллиардов долларов. [ нужна ссылка ] Однако чистая сумма, перешедшая из рук в руки, составила около 7,2 миллиарда долларов. [ нужна ссылка ] [66] Эта разница обусловлена процессом «неттинга». Участники рынка сотрудничали, чтобы продавцам CDS было разрешено вычитать из своих выплат причитающиеся им входящие средства из своих хеджирующих позиций. Дилеры обычно стараются оставаться нейтральными к риску, чтобы их потери и прибыли после крупных событий компенсировали друг друга.

American International Group ( AIG ) Также в сентябре требуется [67] федеральный кредит в размере 85 миллиардов долларов, потому что он чрезмерно продавал защиту CDS, не застраховавшись от возможности снижения стоимости базовых компаний, что подвергало страхового гиганта потенциальным потерям, превышающим 100 миллиардов долларов. Кредитные дефолтные дефолтные свопы по Lehman были урегулированы гладко, как и в случае с другими 11 кредитными событиями, произошедшими в 2008 году и повлекшими за собой выплаты. [65] И хотя можно утверждать, что другие инциденты были бы такими же серьезными или даже хуже, если бы для спекуляций и целей страхования использовались менее эффективные инструменты, чем CDS, в последние месяцы 2008 года регуляторы усердно работали над снижением риска, связанного с операциями CDS.

В 2008 году не существовало централизованной биржи или клиринговой палаты для операций CDS; все они были сделаны без рецепта (OTC). Это привело к недавним призывам к открытию рынка с точки зрения прозрачности и регулирования. [68]

В ноябре 2008 года Депозитарная трастовая и клиринговая корпорация (DTCC), которая управляет складом подтверждений сделок по CDS, на долю которого приходится около 90% общего рынка, [69] объявила, что будет публиковать рыночные данные по невыполненным сделкам CDS еженедельно. [70] Доступ к данным можно получить на веб-сайте DTCC здесь: [71]

К 2010 году Межконтинентальная биржа через свои дочерние компании ICE Trust в Нью-Йорке, запущенную в 2008 году, и ICE Clear Europe Limited в Лондоне, Великобритания, запущенную в июле 2009 года, клиринговые организации по свопам кредитного дефолта (CDS) очистили более 10 триллионов долларов США. в кредитно-дефолтных свопах (CDS) (Terhune Bloomberg Business Week, 29 июля 2010 г.). [72] [примечания 1] Терхьюн (2010) из Bloomberg объяснил, как инвесторы, стремящиеся к высокой прибыли, используют кредитно-дефолтные свопы (CDS), чтобы делать ставки против финансовых инструментов, принадлежащих другим компаниям и странам. Клиринговые палаты InterContinental гарантируют каждую транзакцию между покупателем и продавцом, обеспечивая столь необходимую систему безопасности, снижающую последствия дефолта за счет распределения риска. ICE собирает деньги за каждую сделку. (Terhune Bloomberg Business Week, 29 июля 2010 г.). [72] Старший научный сотрудник Брукингса Роберт Э. Литан предупредил, однако, что «ценные данные о ценах не будут публиковаться в полной мере, в результате чего институциональные партнеры ICE будут иметь огромное информационное преимущество перед другими трейдерами. Он называет ICE Trust «клубом дилеров деривативов», члены которого зарабатывать деньги за счет нечленов (Терхьюн цитирует Литана в Bloomberg Business Week 29 июля 2010 г.). [72] (Клуб дилеров деривативов Litan, 2010 г.)». [73] Фактически, Литан признал, что «в последние месяцы был достигнут некоторый ограниченный прогресс в направлении централизованного клиринга CDS, при этом контракты CDS между дилерами теперь клирингуются централизованно, в основном через одну клиринговую палату (ICE Trust), в которой дилеры имеют значительный финансовый интерес (Litan 2010). :6)». [73] Однако «пока ICE Trust обладает монополией на клиринг, следите за тем, чтобы дилеры ограничивали распространение продуктов, проходящих централизованную таможенную очистку, и создавали барьеры для электронной торговли и создания конкурентных рынков для более мелких дилеров с очищенной продукцией (Litan 2010: 8)». [73]

освобождение от В 2009 году Комиссия по ценным бумагам и биржам США предоставила Межконтинентальной бирже права гарантировать кредитно-дефолтные свопы. Исключение SEC представляло собой последнее одобрение регулирующих органов, необходимое компании InterContinental, расположенной в Атланте. [74] Аналитик по деривативам из Morgan Stanley, один из спонсоров дочерней компании InterContinentalExchange, ICE Trust в Нью-Йорке, созданной в 2008 году, заявил, что «информационная палата и изменения в контрактах для их стандартизации, вероятно, повысят активность». [74] Дочерняя компания InterContinentalExchange, более крупный конкурент ICE Trust, CME Group Inc. , не получила освобождения от SEC, а представитель агентства Джон Нестер заявил, что не знает, когда будет принято решение.

Рынок по состоянию на 2009 г.

[ редактировать ]В первые месяцы 2009 года в работе CDS произошло несколько фундаментальных изменений, вызванных опасениями по поводу безопасности инструментов после событий предыдущего года. По словам управляющего директора Deutsche Bank Атанассиоса Дипласа, «в отрасли всего за несколько месяцев произошли 10-летние изменения».К концу 2008 года были введены процессы, позволяющие аннулировать компенсирующие друг друга CDS. Наряду с расторжением контрактов, по которым недавно были выплачены выплаты, например, контрактов с Lehmans, к марту это привело к снижению номинальной стоимости рынка примерно до 30 триллионов долларов. [75]

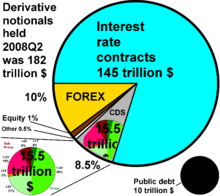

По оценкам Банка международных расчетов, общая сумма непогашенных деривативов составляет 708 триллионов долларов. [76] Регуляторы США и Европы разрабатывают отдельные планы по стабилизации рынка деривативов. Кроме того, в марте 2009 года вступают в силу некоторые глобально согласованные стандарты, администрируемые Международной ассоциацией свопов и деривативов (ISDA). Два ключевых изменения:

1. Введение центральных клиринговых палат, одной для США и одной для Европы. Клиринговая палата выступает в качестве центрального контрагента для обеих сторон сделки CDS, тем самым снижая риск контрагента, с которым сталкиваются как покупатель, так и продавец.

2. Международная стандартизация контрактов CDS для предотвращения юридических споров в неоднозначных случаях, когда неясно, какой должна быть выплата.

Выступая до того, как изменения вступили в силу, Сиван Махадеван, аналитик по деривативам в Morgan Stanley, сказал: [74] один из спонсоров дочерней компании InterContinentalExchange, ICE Trust в Нью-Йорке, созданной в 2008 году, заявил, что

Информационная палата и изменения в контрактах, направленные на их стандартизацию, вероятно, повысят активность. ... Торговля станет намного проще.... Мы увидим, как на рынок придут новые игроки, потому что им понравится идея, что это лучший и более продаваемый продукт. Мы также чувствуем, что со временем мы увидим создание различных типов продуктов (цитата Махадевана в Bloomberg 2009).

В США центральные клиринговые операции начались в марте 2009 года и управляются InterContinental Exchange (ICE). Ключевым конкурентом, также заинтересованным во входе в сектор клиринга CDS, является CME Group.

В Европе клиринг индексов CDS был запущен европейской дочерней компанией InterContinentalExchange ICE Clear Europe 31 июля 2009 года. В декабре 2009 года она запустила клиринг с одним именем. К концу 2009 года она очистила контракты CDS на сумму 885 миллиардов евро, сократив открытый интерес. до 75 миллиардов евро [77]

К концу 2009 года банки вернули себе большую часть своей доли рынка; хедж-фонды в значительной степени ушли с рынка после кризиса. По оценке Banque de France , к концу 2009 года только банк JP Morgan владел около 30% мирового рынка CDS. [51] [77]

Правительственные разрешения, касающиеся ICE и ее конкурента CME

[ редактировать ]Одобрение SEC запроса ICE Futures на освобождение от правил, препятствующих клирингу CDS, стало третьим решением правительства, вынесенным InterContinental за одну неделю. 3 марта предложение о приобретении Clearing Corp., чикагской клиринговой палаты, принадлежащей восьми крупнейшим дилерам рынка кредитно-дефолтных свопов, было одобрено Федеральной торговой комиссией и Министерством юстиции. 5 марта 2009 года Совет Федеральной резервной системы, который курирует клиринговую палату, удовлетворил запрос ICE о начале клиринга.

Акционеры Clearing Corp., включая JPMorgan Chase & Co., Goldman Sachs Group Inc. и UBS AG, получили 39 миллионов долларов наличными от InterContinental в результате приобретения, а также наличные деньги Clearing Corp. и прибыль в соотношении 50–50. соглашение о разделе с InterContinental доходов, полученных от обработки свопов.

Об этом заявил представитель SEC Джон Нестор.

В течение нескольких месяцев SEC и наши коллеги-регулировщики тесно сотрудничали со всеми фирмами, желающими создать центральных контрагентов... Мы считаем, что CME вскоре сможет предоставить нам информацию, необходимую для того, чтобы комиссия могла принять меры. по его исключительным запросам.

Другие предложения по клирингу кредитно-дефолтных свопов были сделаны NYSE Euronext, Eurex AG и LCH.Clearnet Ltd. Сейчас для клиринга доступны только усилия NYSE после запуска 22 декабря. По состоянию на 30 января ни один своп не был клиринговым. По словам главного исполнительного директора NYSE Дункана Нидерауэра, базирующейся в Лондоне биржей деривативов NYSE. [78]

Требования к членам клиринговой палаты

[ редактировать ]Члены Межконтинентальной клиринговой палаты ICE Trust (ныне ICE Clear Credit) в марте 2009 года должны были иметь собственный капитал не менее 5 миллиардов долларов (~ 6,9 миллиардов долларов в 2023 году) и кредитный рейтинг A или выше, чтобы очистить свой кредитно-дефолтный своп. торги. В сегодняшнем заявлении InterContinental говорится, что все участники рынка, такие как хедж-фонды, банки и другие учреждения, открыты для того, чтобы стать членами клиринговой палаты, если они соответствуют этим требованиям.

Клиринговая палата выступает покупателем для каждого продавца и продавцом для каждого покупателя, снижая риск неисполнения обязательств контрагентом по сделке. На внебиржевом рынке, где в настоящее время торгуются кредитно-дефолтные свопы, участники рискуют друг перед другом в случае дефолта. Информационная палата также предоставляет регулирующим органам единое место для просмотра позиций и цен трейдеров.

Убытки JP Morgan

[ редактировать ]В апреле 2012 года инсайдеры хедж-фондов узнали, что на рынок кредитно-дефолтных свопов, возможно, повлияла деятельность Бруно Иксила , трейдера главного инвестиционного офиса JP Morgan (CIO), которого в отношении банка называют «лондонским китом». огромные позиции, которые он занимал. Известно, что трейдеры, в том числе другое отделение JP Morgan, делали крупные ставки на его позиции, которые покупали деривативы, предлагаемые JP Morgan, в таких больших объемах. [79] [80] крупных убытках в размере В мае 2012 года компания сообщила о 2 миллиардов долларов (~ 2,62 миллиарда долларов в 2023 году) в связи с этими сделками. Раскрытие информации, которое попало в заголовки в средствах массовой информации, не раскрывало точный характер сделки, которая все еще продолжается. Торгуемый товар, возможно, связан с CDX IG 9, индексом, основанным на риске дефолта крупных корпораций США. [81] [82] был описан как «производная производной». [83] [84]

Условия типичного контракта CDS

[ редактировать ]Контракт CDS обычно документируется под подтверждением со ссылкой на определения кредитных деривативов, опубликованные Международной ассоциацией свопов и деривативов . [85] В подтверждении обычно указывается ссылочная организация , корпорация или государство, которое обычно, хотя и не всегда, имеет непогашенный долг, а также ссылочное обязательство , обычно несубординированную корпоративную облигацию или государственную облигацию . Период, на который распространяется защита по умолчанию, определяется датой вступления договора в силу и запланированной датой его прекращения .

В подтверждении также указывается расчетный агент , который отвечает за определение правопреемников и замещающих ссылочных обязательств (например, необходимо, если первоначальным ссылочным обязательством была ссуда, погашаемая до истечения срока действия договора), а также за выполнение различных расчетов и административных обязательств. функции в связи со сделкой. Согласно рыночным соглашениям, в контрактах между дилерами CDS и конечными пользователями дилер обычно является расчетным агентом, а в контрактах между дилерами CDS расчетным агентом обычно является продавец защиты.

В обязанности расчетного агента не входит определение того, произошло или нет кредитное событие, а скорее это факт, который в соответствии с условиями типичных договоров должен подтверждаться общедоступной информацией, предоставляемой вместе с уведомлением о кредитном событии . Типичные контракты CDS не предусматривают внутреннего механизма для оспаривания наступления или ненаступления кредитного события и при необходимости оставляют этот вопрос на усмотрение суда, хотя фактические случаи оспаривания конкретных событий относительно редки.

В подтверждениях CDS также указываются кредитные события , которые приводят к возникновению платежных обязательств со стороны продавца защиты и обязательств по доставке со стороны покупателя защиты. Типичные кредитные события включают банкротство базовой организации и невыплату ее прямой или гарантированной задолженности по облигациям или кредиту. CDS, выпущенные на североамериканские корпоративные эталонные компании инвестиционного уровня , европейские корпоративные эталонные компании и суверенные государства, как правило, также включают реструктуризацию в качестве кредитного события, тогда как сделки, ссылающиеся на высокодоходные корпоративные эталонные компании Северной Америки, обычно этого не делают.

Наконец, стандартные контракты CDS определяют характеристики поставочных обязательств , которые ограничивают диапазон обязательств, которые покупатель защиты может выполнить в случае кредитного события. Торговые соглашения относительно характеристик поставочных обязательств различаются для разных рынков и типов контрактов CDS. Типичные ограничения включают в себя то, что поставочный долг представляет собой облигацию или кредит, что его максимальный срок погашения составляет 30 лет, что он не является субординированным, что на него не распространяются ограничения на передачу (кроме Правила 144A ), что он имеет стандартную валюту. и чтобы он не подвергался каким-либо непредвиденным обстоятельствам до наступления срока платежа.

Выплаты страховых взносов обычно производятся ежеквартально, причем даты погашения (а также даты выплаты страховых взносов) приходятся на 20 марта, 20 июня, 20 сентября и 20 декабря. Из-за близости к датам IMM , которые приходятся на третью среду этих месяцев. , эти даты погашения CDS также называются «датами IMM».

Кредитно-дефолтный своп и кризис суверенного долга

[ редактировать ]

Европейский кризис суверенного долга возник в результате сочетания сложных факторов, включая глобализацию финансов ; легкие условия кредитования в период 2002–2008 годов, которые способствовали высокорискованной практике кредитования и заимствования; годов глобальный финансовый кризис 2007–2012 ; дисбалансы международной торговли; пузыри на рынке недвижимости , которые с тех пор лопнули; годов глобальная рецессия 2008–2012 ; выбор налогово-бюджетной политики, связанный с государственными доходами и расходами; и подходы, используемые странами для спасения проблемных банковских отраслей и частных держателей облигаций, принимая на себя бремя частного долга или социализируя убытки.Рынок кредитно-дефолтных свопов также указывает на начало суверенного кризиса.

С 1 декабря 2011 года Европейский парламент запретил голый кредитно-дефолтный своп (CDS) по долгам суверенных государств. [86]

Определение реструктуризации является весьма техническим, но по сути оно предназначено для реагирования на обстоятельства, когда базовая организация в результате ухудшения ее кредитоспособности договаривается об изменении условий своего долга со своими кредиторами в качестве альтернативы формальному производству по делу о несостоятельности (т.е. долг реструктурирован ). Во время кризиса государственного долга Греции в 2012 году одним из важных вопросов было то, приведет ли реструктуризация к выплатам по кредитно-дефолтным свопам (CDS). Участники переговоров Европейского центрального банка и Международного валютного фонда избегали этих триггеров, поскольку они могли поставить под угрозу стабильность крупнейших европейских банков, которые были сторонниками защиты. Альтернативой могло бы стать создание новых CDS, которые явно окупились бы в случае реструктуризации долга. Рынок заплатил бы спред между этими и старыми (потенциально более неоднозначными) CDS. Такая практика гораздо более типична для юрисдикций, которые не предоставляют защитного статуса неплатежеспособным должникам, аналогичного тому, который предусмотрен Глава 11 Кодекса США о банкротстве . В частности, опасения, возникшие в связи с реструктуризацией Conseco в 2000 году, привели к исключению кредитного события из высокодоходных сделок в Северной Америке. [87]

Урегулирование

[ редактировать ]Физические или наличные

[ редактировать ]Как описано в предыдущем разделе, в случае возникновения кредитного события контракты CDS могут быть либо физически урегулированы , либо рассчитаны наличными . [7]

- Физический расчет: продавец защиты платит покупателю номинальную стоимость и взамен принимает поставку долгового обязательства базовой организации. Например, хедж-фонд купил у банка защиту старшего долга компании на сумму 5 миллионов долларов. В случае дефолта банк выплачивает хедж-фонду 5 миллионов долларов наличными, а хедж-фонд должен предоставить 5 миллионов долларов номинальной стоимости старшего долга компании (обычно это облигации или кредиты, которые обычно стоят очень мало, учитывая, что компания по умолчанию).

- Расчет наличными: продавец защиты платит покупателю разницу между номинальной стоимостью и рыночной ценой долгового обязательства базовой организации. Например, хедж-фонд купил у банка защиту старшего долга компании на сумму 5 миллионов долларов. Эта компания сейчас объявила дефолт, и ее старшие облигации сейчас торгуются по 25 (т.е. 25 центов за доллар), поскольку рынок считает, что держатели старших облигаций получат 25% денег, которые им причитаются после ликвидации компании (все ликвидные активы неплатежеспособной компании распродаются). Следовательно, банк должен выплатить хедж-фонду 5 миллионов долларов × (100% − 25%) = 3,75 миллиона долларов.

Развитие и рост рынка CDS привели к тому, что у многих компаний в настоящее время объем непогашенных контрактов CDS гораздо превышает непогашенную условную стоимость их долговых обязательств. (Это связано с тем, что многие стороны заключали контракты CDS в спекулятивных целях, фактически не владея никакими долгами, которые они хотели бы застраховать от дефолта. См. «голые» CDS.) Например, в то время, когда 14 сентября 2008 года компания Lehman Brothers подала заявление о банкротстве, имел около 155 миллиардов долларов непогашенного долга [88] но была записана номинальная стоимость контрактов CDS на сумму около 400 миллиардов долларов, в которых упоминался этот долг. [89] Очевидно, что не все эти контракты могли быть физически урегулированы, поскольку не было достаточного непогашенного долга Lehman Brothers для выполнения всех контрактов, что демонстрирует необходимость сделок CDS с денежным расчетом. В подтверждении сделки, выдаваемом при торговле CDS, указывается, должен ли контракт быть физическим или денежным расчетом.

Аукционы

[ редактировать ]Когда кредитное событие происходит в крупной компании, на которую записано множество контрактов CDS, может быть проведен аукцион (также известный как событие кредитного фиксинга ), чтобы облегчить урегулирование большого количества контрактов одновременно по фиксированной денежной сумме. расчетная цена. В ходе аукциона участвующие дилеры (например, крупные инвестиционные банки ) представляют цены, по которым они будут покупать и продавать долговые обязательства эталонной организации, а также чистые запросы на физическое урегулирование по номиналу. второго этапа Голландский аукцион проводится после публикации начальной средней точки дилерских рынков и размера чистого открытого интереса к поставке или поставке реальных облигаций или займов. Окончательная точка клиринга на этом аукционе устанавливает окончательную цену для расчета наличными по всем контрактам CDS, и все запросы на физические расчеты, а также соответствующие лимитные предложения, полученные в результате аукциона, фактически рассчитываются. По данным Международной ассоциации свопов и деривативов (ISDA), которая их организовала, аукционы в последнее время оказались эффективным способом урегулирования очень большого объема непогашенных контрактов CDS, заключенных на такие компании, как Lehman Brothers и Washington Mutual . [90] Комментатор Феликс Салмон , однако, заранее поставил под сомнение способность ISDA структурировать аукцион, как это определено на сегодняшний день, для установления компенсации, связанной с обменом облигаций 2012 года на государственный долг Греции . [91] Со своей стороны, ISDA в преддверии «стрижки» греческих облигаций на 50% или более выразила мнение, что обмен облигаций не будет представлять собой событие дефолта. [92]

Ниже приведен список аукционов, проведенных с 2005 года. [93] [94]

| Дата | Имя | Окончательная цена в процентах от номинала |

|---|---|---|

| 2005-06-14 | Коллинз и Айкман — старший | 43.625 |

| 2005-06-23 | Коллинз и Айкман - Подчиненные | 6.375 |

| 2005-10-11 | Нортвест Эйрлайнз | 28 |

| 2005-10-11 | Дельта Эйр Лайнс | 18 |

| 2005-11-04 | Корпорация Дельфи | 63.375 |

| 2006-01-17 | Калпайн Корпорейшн | 19.125 |

| 2006-03-31 | Дана Холдинг Корпорейшн | 75 |

| 2006-11-28 | Дура - Старший | 24.125 |

| 2006-11-28 | Дура – Подчиненный | 3.5 |

| 2007-10-23 | Галерея фильмов | 91.5 |

| 2008-02-19 | Квебекорский мир | 41.25 |

| 2008-10-02 | Тембек Инк | 83 |

| 2008-10-06 | Фанни Мэй - старший | 91.51 |

| 2008-10-06 | Fannie Mae - Подчиненный | 99.9 |

| 2008-10-06 | Фредди Мак — старший | 94 |

| 2008-10-06 | Фредди Мак - Подчиненный | 98 |

| 2008-10-10 | Леман Бразерс | 8.625 |

| 2008-10-23 | Вашингтон Взаимный | 57 |

| 2008-11-04 | Ландсбанки - Старший | 1.25 |

| 2008-11-04 | Ландсбанки - Подчиненный | 0.125 |

| 2008-11-05 | Глитнир - Старший | 3 |

| 2008-11-05 | Глитнир – Подчиненный | 0.125 |

| 2008-11-06 | Кауптинг - Старший | 6.625 |

| 2008-11-06 | Кауптинг - Подчиненный | 2.375 |

| 2008-12-09 | Мазонит [2] - LCDS | 52.5 |

| 2008-12-17 | Гавайская телекоммуникационная компания - LCDS | 40.125 |

| 2009-01-06 | Трибуна - CDS | 1.5 |

| 2009-01-06 | Трибуна - ЖКС | 23.75 |

| 2009-01-14 | Республика Эквадор | 31.375 |

| 2009-02-03 | Миллениум Америка Инк | 7.125 |

| 2009-02-03 | Лионделл - CDS | 15.5 |

| 2009-02-03 | Лионделл - LCDS | 20.75 |

| 2009-02-03 | ЭквиСтар | 27.5 |

| 2009-02-05 | Санитек [3] - 1-е залоговое удержание | 33.5 |

| 2009-02-05 | Санитек [4] - 2-е залоговое удержание | 4.0 |

| 2009-02-09 | Британская Вита [5] - 1-е залоговое удержание | 15.5 |

| 2009-02-09 | Британская Вита [6] - 2-е залоговое удержание | 2.875 |

| 2009-02-10 | ООО Нортел. | 6.5 |

| 2009-02-10 | Корпорация Нортел | 12 |

| 2009-02-19 | CDS Смерфита-Стоуна | 8.875 |

| 2009-02-19 | ЖК-дисплеи Smurfit-Stone | 65.375 |

| 2009-02-26 | Ферретти | 10.875 |

| 2009-03-09 | Алерис | 8 |

| 2009-03-31 | Казино на станции | 32 |

| 2009-04-14 | Чемтура | 15 |

| 2009-04-14 | Великие озера | 18.25 |

| 2009-04-15 | Роуз | 29.25 |

| 2009-04-16 | ЛайонделлБейселл | 2 |

| 2009-04-17 | Абитиби | 3.25 |

| 2009-04-21 | CDS чартерных коммуникаций | 2.375 |

| 2009-04-21 | Чартерные коммуникации LCDS | 78 |

| 2009-04-22 | Кепмарк | 23.375 |

| 2009-04-23 | Идеарк CDS | 1.75 |

| 2009-04-23 | ЖК-дисплеи Idearc | 38.5 |

| 2009-05-12 | Боуотер | 15 |

| 2009-05-13 | Общие свойства роста | 44.25 |

| 2009-05-27 | Синкора | 15 |

| 2009-05-28 | Edshcha | 3.75 |

| 2009-06-09 | HLI Operating Corp LCDS | 9.5 |

| 2009-06-10 | LCDS залива Джорджии | 83 |

| 2009-06-11 | CDS RH Donnelley Corp. | 4.875 |

| 2009-06-12 | CDS Дженерал Моторс | 12.5 |

| 2009-06-12 | Дженерал Моторс ЖКС | 97.5 |

| 2009-06-18 | CDS АО «Альянс Банк» | 16.75 |

| 2009-06-23 | Вистеон CDS | 3 |

| 2009-06-23 | ЖК-дисплеи Вистеон | 39 |

| 2009-06-24 | ЖК-дисплеи RH Donnelley Inc. | 78.125 |

| 2009-07-09 | CDS Six Flags | 14 |

| 2009-07-09 | ЖК-дисплеи шести флагов | 96.125 |

| 2009-07-21 | Обучение CDS | 38.5 |

| 2009-07-21 | Лир ЖКД | 66 |

| 2009-11-10 | ЖК-дисплеи METRO-GOLDWYN-MAYER INC. | 58.5 |

| 2009-11-20 | ЦИТ Групп Инк. | 68.125 |

| 2009-12-09 | Томсон | 77.75 |

| 2009-12-15 | Эллада II | 1.375 |

| 2009-12-16 | НАК «Нафтогаз Украины» | 83.5 |

| 2010-01-07 | Компания по страхованию финансовых гарантий (FGIC) | 26 |

| 2010-02-18 | ЦЕМЕКС | 97.0 |

| 2010-03-25 | Айфул | 33.875 |

| 2010-04-15 | Маккарти и Стоун | 70.375 |

| 2010-04-22 | Японская авиакомпания Airlines | 20.0 |

| 2010-06-04 | Амбак Страховая Корпорация | 20.0 |

| 2010-07-15 | Дочерняя компания Truvo | 3.0 |

| 2010-09-09 | Труво (ранее World Directory) | 41.125 |

| 2010-09-21 | ООО «Бостон Дженеринг» | 40.75 |

| 2010-10-28 | Такефудзи Корп | 14.75 |

| 2010-12-09 | Англо-Ирландский банк | 18.25 |

| 2010-12-10 | Финансовая группа Амбак | 9.5 |

| 2011-11-29 | Дайнеджи Холдингс, ООО | 71.25 |

| 2011-12-09 | Желтые страницы сиденья | 10.0 |

| 2011-12-13 | Группа ФМИ | 16.5 |

| 2011-12-15 | АМР Корп | 23.5 |

| 2012-02-22 | Истман Кодак Ко | 22.875 |

| 2012-03-19 | Греческая Республика | 21.75 |

| 2012-03-22 | Эльпида Память | 20.125 |

| 2012-03-29 | ERC Ирландия Фин Лтд. | 0.0 |

| 2012-05-09 | Китайская лесная корпорация | 29.0 |

| 2012-05-30 | Houghton Mifflin Harcourt Publishing Co. | 55.5 |

| 2012-06-06 | ООО «Жилищный Кэп» | 17.625 |

| 2015-02-19 | Caesars Entmt Oper Co Inc. | 15.875 |

| 2015-03-05 | Радио Шак Корп | 11.5 |

| 2015-06-23 | Сабина Ойл Газ Корп | 15.875 |

| 2015-09-17 | Альфа Аппалачия Хлдгс Инк | 6 |

| 2015-10-06 | Украина | 80.625 |

Ценообразование и оценка

[ редактировать ]Существует две конкурирующие теории, обычно выдвигаемые в отношении ценообразования кредитно-дефолтных свопов. Первая, называемая здесь «вероятностной моделью», принимает текущую стоимость ряда денежных потоков, взвешенных по вероятности их недефолта. Этот метод предполагает, что свопы кредитного дефолта должны торговаться со значительно меньшим спредом, чем корпоративные облигации.

Вторая модель, предложенная Дарреллом Даффи , а также Джоном Халлом и Аланом Уайтом , использует безарбитражный подход.

Вероятностная модель

[ редактировать ]В соответствии с вероятностной моделью кредитно-дефолтный своп оценивается с использованием модели, которая принимает четыре входных данных; это похоже на модель rNPV (NPV с поправкой на риск), используемую при разработке лекарств :

- «эмиссионная премия»,

- ставка возмещения (процент условного погашения в случае неисполнения обязательств),

- «кредитная кривая» для эталонной организации и

- « Кривая LIBOR ».

Если бы события дефолта никогда не происходили, цена CDS была бы просто суммой дисконтированных премий. Таким образом, модели ценообразования CDS должны учитывать возможность дефолта, наступающего через некоторое время между датой вступления в силу и датой погашения контракта CDS. Для пояснения мы можем представить себе годичный CDS с датой вступления в силу. с четырьмя ежеквартальными выплатами премий, происходящими время от времени , , , и . Если номинал CDS составляет и эмиссионная премия равна тогда размер квартальных премий составит . Если для простоты предположить, что неисполнение обязательств может произойти только в одну из дат платежа, то контракт может расторгнуться пятью способами:

- либо у него вообще нет дефолта, поэтому производятся четыре выплаты премии, и контракт действует до даты погашения, или

- дефолт возникает в первую, вторую, третью или четвертую дату платежа.

Чтобы оценить CDS, нам теперь нужно присвоить вероятности пяти возможным исходам, а затем вычислить текущую стоимость выигрыша для каждого исхода. В таком случае текущая стоимость CDS представляет собой просто приведенную стоимость пяти выплат, умноженную на вероятность их наступления.Упрощенный числовой пример см. [95] и [96]

Это проиллюстрировано на следующей древовидной диаграмме, где в каждую дату платежа либо в контракте есть событие по умолчанию, и в этом случае он заканчивается выплатой показано красным, где является коэффициентом возмещения, или он выживает без возникновения дефолта, и в этом случае выплата премии в размере выполнено, показано синим цветом. По обе стороны диаграммы показаны денежные потоки на данный момент времени: выплаты премий показаны синим цветом, а выплаты по умолчанию — красным. Если договор расторгнут, квадрат отображается сплошной штриховкой.

Вероятность выжить за интервал к без предоплаты есть и вероятность возникновения дефолта равна . Расчет текущей стоимости с учетом дисконтирования коэффициента к тогда

| Описание | Премиальная оплата PV | PV платежа по умолчанию | Вероятность |

|---|---|---|---|

| По умолчанию во время | |||

| По умолчанию во время | |||

| По умолчанию во время | |||

| По умолчанию во время | |||

| Нет значений по умолчанию |

Вероятности , , , может быть рассчитан с использованием кривой кредитного спреда . Вероятность отсутствия дефолта в течение периода времени от к затухает экспоненциально с постоянной времени, определяемой кредитным спредом или математически где — это нулевая кривая кредитного спреда в момент времени . Чем более рискованным эталонный объект, тем больше разброс и тем быстрее вероятность выживания убывает со временем.

Чтобы получить общую текущую стоимость кредитно-дефолтного свопа, мы умножаем вероятность каждого результата на его текущую стоимость, чтобы получить

![{\displaystyle +p_{1}(1-p_{2})[N(1-R)\delta _{2}-{\frac {Nc}{4}}\delta _{1}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/72dd88f04372f7350b4420a25ed42bc8eb19b7cc)

![{\displaystyle +p_{1}p_{2}(1-p_{3})[N(1-R)\delta _{3}-{\frac {Nc}{4}}(\delta _{1 }+\delta _{2})]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/919747662406f9d09670deab27c000c8cac922fd)

![{\displaystyle +p_{1}p_{2}p_{3}(1-p_{4})[N(1-R)\delta _{4}-{\frac {Nc}{4}}(\ дельта _{1}+\дельта _{2}+\дельта _{3})]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/3ada22c2190e37e88ca3ff2f447c3bc23860d184)

Сгруппировано по направлению движения денежных средств (получение защиты и выплата премии):

![{\displaystyle N(1-R)[(1-p_{1})\delta _{1}+p_{1}(1-p_{2})\delta _{2}+p_{1}p_{ 2}(1-p_{3})\delta _{3}+p_{1}p_{2}p_{3}(1-p_{4})\delta _{4}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d419f597923915afab00a8176e44e090f4703b3f)

![{\displaystyle -{\frac {Nc}{4}}[p_{1}\delta _{1}+p_{1}p_{2}\delta _{2}+p_{1}p_{2}p_ {3}\delta _{3}+p_{1}p_{2}p_{3}p_{4}\delta _{4}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d60bc578fe7dc0b67ca04ac1d7094eaa76f99adc)

Безарбитражная модель

[ редактировать ]В модели «без арбитража», предложенной Даффи и Халлом-Уайтом, предполагается, что безрискового арбитража не существует. Даффи использует LIBOR в качестве безрисковой ставки , тогда как Халл и Уайт используют казначейские облигации США в качестве безрисковой ставки. Оба анализа делают упрощающие допущения (например, предположение о том, что стоимость закрытия фиксированной части свопа в случае дефолта равна нулю), что может сделать недействительным допущение об отсутствии арбитража. Однако подход Даффи часто используется рынком для определения теоретических цен.

Чувствительность

[ редактировать ]Аналогично DV01 для облигаций, CS01 — долларовая стоимость кредитного спреда в один базисный пункт — отражает изменение [97] рыночной стоимости CDS в ответ на изменение его своп-премии на один базисный пункт . CS01 также может [97] быть определен как изменение стоимости параллельного сдвига на один базисный пункт в кривой кредитного спреда . [98] [99] «Риск CS01», в свою очередь, относится к [100] [99] любое неблагоприятное изменение стоимости в ответ на изменения базовых кредитных спредов.

Критика

[ редактировать ]Критики огромного рынка кредитно-дефолтных свопов утверждают, что ему позволили стать слишком большим без надлежащего регулирования и что, поскольку все контракты заключаются в частном порядке, рынок не имеет прозрачности. Более того, высказывались утверждения, что кредитные свопы усугубили глобальный финансовый кризис 2008 года, ускорив упадок таких компаний, как Lehman Brothers и AIG . [52]

В случае с Lehman Brothers утверждается, что расширение спреда кредитных дефолтных свопов банка снизило доверие к банку и в конечном итоге создало для него дополнительные проблемы, которые он не смог преодолеть. Однако сторонники рынка CDS утверждают, что это путает причину и следствие; Спреды CDS просто отражали реальность того, что у компании были серьезные проблемы. Более того, они утверждают, что рынок CDS позволил инвесторам, которые имели контрагентский риск с Lehman Brothers, снизить свои риски в случае дефолта.

Кредитно-дефолтные свопы также подвергались критике за то, что они способствовали срыву переговоров во время реорганизации General Motors в соответствии с Главой 11 в 2009 году , поскольку некоторые держатели облигаций могли бы извлечь выгоду из кредитного события банкротства GM из-за того, что они владеют CDS. Критики предполагают, что у этих кредиторов был стимул настаивать на том, чтобы компания вступила в защиту от банкротства. [101] Из-за отсутствия прозрачности не было возможности идентифицировать покупателей защиты и авторов защиты. [102]

Во время банкротства Lehman также существовали опасения, что условное обеспечение CDS на сумму 400 миллиардов долларов, которое было записано на банке, может привести к чистым выплатам в размере 366 миллиардов долларов от продавцов защиты покупателям (учитывая, что аукцион по расчету наличными будет урегулирован на окончательном этапе). цена 8,625%) и что эти крупные выплаты могут привести к дальнейшим банкротствам фирм, не имеющих достаточного количества денежных средств для урегулирования своих контрактов. [103] Однако отраслевые оценки после аукциона показывают, что чистые денежные потоки составили лишь около 7 миллиардов долларов. [103] потому что многие партии занимали компенсирующие позиции. Более того, сделки CDS часто переоцениваются по рынку . Это привело бы к требованию маржи со стороны покупателей к продавцам, поскольку спред CDS Lehman расширился, сократив чистые денежные потоки в дни после аукциона. [90]

Высокопоставленные банкиры утверждают, что рынок CDS не только функционировал удивительно хорошо во время финансового кризиса; что контракты CDS действуют так, чтобы распределять риски так, как и было задумано; и что в дальнейшем регулировании нуждаются не сами CDS, а стороны, которые ими торгуют. [104]

Некоторая общая критика финансовых деривативов также актуальна и для кредитных деривативов. Уоррен Баффет , как известно, назвал деривативы, купленные спекулятивно, «финансовым оружием массового уничтожения». В годовом отчете Berkshire Hathaway акционерам в 2002 году он сказал: «Если деривативные контракты не обеспечены залогом или гарантиями, их конечная стоимость также зависит от кредитоспособности контрагентов по ним. контрагенты фиксируют прибыли и убытки – часто огромные по размеру – в своих текущих отчетах о прибылях и убытках, не переходя ни копейки из рук в руки. Диапазон деривативных контрактов ограничен только воображением человека (а иногда, как кажется, сумасшедшего). " [105]

Чтобы хеджировать риск контрагента при заключении сделки CDS, одним из способов является покупка защиты CDS для своего контрагента. Позиции пересчитываются по рынку ежедневно, а обеспечение передается от покупателя к продавцу или наоборот, чтобы защитить обе стороны от дефолта контрагента, но деньги не всегда переходят из рук в руки из-за компенсации прибылей и убытков теми, кто купил и продал. защита. Депозитарная трастовая и клиринговая корпорация , клиринговая палата для большинства сделок на внебиржевом рынке США, заявила в октябре 2008 года, что, как только будут рассмотрены взаимозачетные сделки, только примерно 6 миллиардов долларов перейдут из рук в руки 21 октября, во время урегулирования контракты CDS, выпущенные по долгу Lehman Brothers, который составлял где-то между 150 и 360 миллиардами долларов. [106]

Несмотря на критику Баффета в отношении деривативов, в октябре 2008 года Berkshire Hathaway сообщила регулирующим органам, что заключила сделки с деривативами на сумму не менее 4,85 миллиарда долларов. [107] В своем письме акционерам в 2008 году Баффет заявил, что Berkshire Hathaway не несет риска контрагента в своих сделках с деривативами, поскольку Berkshire требует от контрагентов производить платежи при заключении контрактов, поэтому Berkshire всегда удерживает деньги. [108] Berkshire Hathaway была крупным владельцем акций Moody's в тот период, когда она была одним из двух основных рейтинговых агентств по субстандартным CDO, форме дериватива по ипотечным ценным бумагам, зависящей от использования кредитно-дефолтных свопов.

занялись Страховые компании -монолины выпиской кредитно-дефолтных свопов по CDO, обеспеченным ипотекой. В некоторых сообщениях СМИ утверждается, что это стало фактором, способствовавшим падению некоторых монолиний. [109] [110] В 2009 году одна из монолиний, MBIA , подала в суд на Merrill Lynch , утверждая, что Merrill исказила MBIA некоторые из своих CDO, чтобы убедить MBIA создать защиту CDS для этих CDO. [111] [112] [113]

Системный риск

[ редактировать ]Во время финансового кризиса 2008 года контрагенты подверглись риску дефолта, который усилился с участием Lehman Brothers и AIG в очень большом количестве операций CDS. Это пример системного риска , риска, который угрожает всему рынку, и ряд комментаторов утверждают, что размер и дерегулирование рынка CDS увеличили этот риск.

Например, представьте, что гипотетический взаимный фонд купил несколько корпоративных облигаций Washington Mutual в 2005 году и решил хеджировать свои риски, купив защиту CDS у Lehman Brothers. После дефолта Lehman эта защита больше не действовала, а внезапный дефолт Washington Mutual всего несколько дней спустя привел бы к огромным потерям по облигациям, потерям, которые должны были быть застрахованы CDS. Также существовали опасения, что неспособность Lehman Brothers и AIG платить по контрактам CDS приведет к распутыванию сложной взаимосвязанной цепочки операций CDS между финансовыми учреждениями. [114]

Цепочки транзакций CDS могут возникать в результате практики, известной как «неттинг». [115] Здесь компания B может купить CDS у компании A с определенной годовой премией , скажем, 2%. Если положение эталонной компании ухудшается, премия за риск возрастает, поэтому компания B может продать CDS компании C с премией, скажем, 5%, и забрать себе разницу в 3%. Однако, если эталонная компания объявит дефолт, у компании Б может не оказаться активов для выполнения контракта. От контракта с компанией А зависит выплата крупной выплаты, которую она затем передает компании С.

Проблема заключается в том, что одна из компаний в цепочке терпит неудачу, создавая « эффект домино » убытков. Например, если компания A обанкротится, компания B объявит дефолт по своему контракту CDS перед компанией C, что может привести к банкротству, а компания C потенциально понесет большие убытки из-за неспособности получить компенсацию за безнадежный долг, который она имеет от ссылки. компания. Хуже того, поскольку контракты CDS являются частными, компания C не будет знать, что ее судьба связана с компанией A; он ведет дела только с компанией B.

Как описано выше , создание центральной биржи или клиринговой палаты для сделок CDS помогло бы решить проблему «эффекта домино», поскольку это означало бы, что все сделки заключались с центральным контрагентом, гарантированным консорциумом дилеров.

Вопросы налогообложения и бухгалтерского учета

[ редактировать ]Режим федерального подоходного налога США для CDS неясен (Nirenberg and Kopp 1997:1, Peaslee & Nirenberg 2008-07-21:129 и Brandes 2008). [116] [117] [118] [примечания 2] Комментаторы предположили, что в зависимости от того, как они составлены, это либо условные основные контракты , либо опционы для целей налогообложения (Peaslee & Nirenberg 2008-07-21:129). [117] но это не точно. Существует риск переквалификации CDS в различные типы финансовых инструментов, поскольку они напоминают пут-опционы и кредитные гарантии. В частности, степень риска зависит от типа расчета (физический/наличный и бинарный/FMV) и триггера (только дефолт/любое кредитное событие) (Nirenberg & Kopp 1997:8). [116] И, как отмечено ниже, подходящее лечение голого CDS может быть совершенно другим.