Налоговое бремя

| Часть серии о |

| Налогообложение |

|---|

|

| Аспект фискальной политики |

В экономике – налоговое бремя или налоговое бремя это влияние конкретного налога на распределение экономического благосостояния . Экономисты различают субъектов, которые в конечном итоге несут налоговое бремя, и тех, на кого налог возлагается изначально. Налоговое бремя измеряет истинный экономический эффект налога, измеряемый разницей между реальными доходами или полезностями до и после введения налога, а также с учетом того, как налог приводит к изменению цен. Например, если продавцы сливочного масла облагаются налогом в размере 10%, но в результате рыночная цена возрастает на 8%, большая часть налогового бремени ложится на покупателей, а не на продавцов. Концепция налогового бремени была первоначально доведена до сведения экономистов французскими физиократами , в частности Франсуа Кенэ , который утверждал, что бремя всех налогов в конечном итоге ложится на землевладельцев и происходит за счет земельной ренты . Говорят, что налоговое бремя «падает» на группу, которая в конечном итоге несет бремя налога или в конечном итоге несет убытки от него. Ключевая концепция налогового бремени (в отличие от величины налога) заключается в том, что налоговое бремя или налоговое бремя зависят не от того, где собираются доходы, а от того, Ценовая эластичность спроса и ценовая эластичность предложения . С точки зрения общей политики, налоговое бремя не должно нарушать принципы желательной налоговой системы , особенно справедливости и прозрачности. [1] Концепция налогового бремени используется в политологии и социологии для анализа уровня ресурсов, извлекаемых из каждого доходного социального слоя, с целью описания того, как налоговое бремя распределяется между социальными классами. Это позволяет сделать некоторые выводы о прогрессивном характере налоговой системы в соответствии с принципами вертикальной справедливости. [2]

Теория налогового бремени имеет ряд практических результатов. Например, в США социального обеспечения налоги на заработную плату уплачиваются наполовину работником, а наполовину работодателем. Однако некоторые экономисты считают, что работник несет почти все бремя налога, поскольку работодатель перекладывает налог в виде более низкой заработной платы. Таким образом, налоговое бремя ложится на работника. [3] Однако с таким же успехом можно утверждать, что в некоторых случаях бремя уплаты налога ложится на работодателя. Это происходит потому, что как ценовая эластичность спроса, так и ценовая эластичность предложения влияют на то, на кого падает налог. Контроль над ценами, такой как минимальная заработная плата , которая устанавливает нижний предел цен , и рыночные искажения, такие как субсидии или социальные выплаты, также усложняют анализ. [ нужна ссылка ]

Налоговое бремя на конкурентных рынках

[ редактировать ]

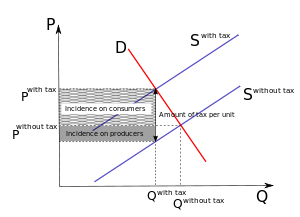

На конкурентных рынках количество товара, предлагаемое фирмами, равно уровню, на котором цена товара равна предельным издержкам (кривая предложения и кривая предельных издержек безразличны). Если акцизный налог (налог на продаваемые товары) взимается с производителей конкретного товара или услуги, кривая предложения смещается влево из-за увеличения предельных издержек. Размер налога прогнозирует новый уровень объема предложения, который снижается по сравнению с первоначальным уровнем. На рисунке 1 – кривая спроса добавлена в этот пример конкурентного рынка. Кривая спроса и сдвинутая кривая предложения создают новое равновесие, которое обременено налогом. [4] Новое равновесие (с более высокой ценой и меньшим количеством, чем первоначальное равновесие) представляет собой цену, которую потребители заплатят за данное количество товара, увеличенное за счет части налога.

![{\displaystyle (p_{0}+kt),k\in [0,1].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/db277617a3f625c87df4663ff933773c86fe3b66)

Точка первоначальной кривой предложения относительно количества товара после налогообложения представляет собой цену (из которой вычитается часть налога). которое производители получат в данном количестве. В этом случае налоговое бремя несут поровну производители и потребители. Например, если первоначальная цена товара составляет 2 доллара, а налог, взимаемый с производства, составляет 0,40 доллара, потребители смогут купить товар за 2,20 доллара, а производители получат 1,80 доллара.

![{\displaystyle (p_{0}-(1-k)t),k\in [0,1])}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1e614728220ddd99b36e24365508ce7de82e9800)

Рассмотрим случай, когда налог взимается с потребителей. В отличие от случая, когда налог взимается с производителей, кривая спроса смещается влево, создавая новое равновесие с кривой первоначального предложения (предельных издержек). Новое равновесие (при более низкой цене и меньшем количестве) представляет собой цену, которую производители получат после налогообложения, а точка на начальной кривой спроса относительно количества товара после налогообложения представляет собой цену, которую потребители заплатят в связи с налогом. Таким образом, не имеет значения, взимается ли налог с потребителей или производителей. [5]

Также не имеет значения, взимается ли налог в виде процента от цены (скажем, адвалорный налог ) или в виде фиксированной суммы за единицу товара (скажем, специфический налог ). Оба графически выражаются как сдвиг кривой спроса влево. Если кривая спроса, сдвинутая специфическим налогом, параллельна начальной, то кривая спроса, сдвинутая адвалорным налогом, касается начальной, когда цена равна нулю, и отклоняется от нее, когда цена растет. Однако в условиях рыночного равновесия обе кривые пересекаются. [5]

Налоги на прибыль — это налоги на предложение рабочей силы (если доход представляет собой заработную плату) или капитала (если доход представляет собой, например, дивиденды). Уровень корпоративного подоходного налога оценить сложно, потому что, хотя прямое бремя лежит на корпоративных акционерах, этот налог имеет тенденцию перемещать капитал, который должен быть предоставлен, в большей степени в некорпоративное использование, такое как жилье или партнерства, что снижает доходность капитала в целом и перемещает капитал. за границей, снижая заработную плату. Таким образом, в долгосрочной перспективе, как только количество капитала скорректируется, его влияние, скорее всего, будет приходиться как на некорпоративный капитал, так и на корпоративный капитал, и большая его часть может приходиться на рабочую силу. Оценки экономистов относительно заболеваемости сильно разнятся. [6]

Пример налогового бремени

[ редактировать ]Представьте себе налог в 1 доллар на каждую бочку яблок, производимых фермером. Если фермер может переложить весь налог на потребителей, подняв цену на 1 доллар, продукт (яблоки) будет неэластичен по цене для потребителя. В этом примере все бремя налога ложится на потребителей — налоговая нагрузка ложится на потребителей. С другой стороны, если фермер, выращивающий яблоки, не может поднять цены, поскольку продукт эластичен по цене, фермеру придется нести бремя налога, иначе он столкнется с уменьшением доходов — налоговое бремя ляжет на плечи фермера. Если фермер, выращивающий яблоки, может поднять цены на сумму менее 1 доллара, тогда потребители и фермер разделят налоговое бремя. Когда налоговое бремя ложится на фермера, это бремя обычно возвращается к владельцам соответствующих факторов производства , включая сельскохозяйственные земли и заработную плату сотрудников.

Уровень налогового бремени зависит (в краткосрочной перспективе) от ценовой эластичности спроса и ценовой эластичности предложения . Налоговое бремя в основном падает на группу, которая меньше всего реагирует на цену (группа, имеющая наиболее неэластичную кривую цена-объем). Если кривая спроса неэластична по отношению к кривой предложения, налог будет непропорционально нести покупатель, а не продавец. Если кривая спроса эластична по отношению к кривой предложения, налог будет нести непропорционально большую часть налога на продавца. Если -PED = PES, налоговое бремя делится поровну между покупателем и продавцом.

Налоговую нагрузку можно рассчитать с использованием доли переноса. Доля переноса для покупателей равна:

Таким образом, если PED для яблок равен -0,4, а PES равен 0,5, то доля переноса для покупателя будет рассчитываться следующим образом:

Таким образом, 56% любого повышения налога будет «заплачено» покупателем; 44% будет «заплачено» продавцом. С точки зрения продавца формула такова:

Эластичность и налоговое бремя

[ редактировать ]По сравнению с предыдущими явлениями эластичность кривой спроса и предложения является важной характеристикой, которая предсказывает, насколько потребители и производители будут обременены в конкретном случае налогообложения. Как правило, чем круче кривая спроса и более пологая кривая предложения, тем больше налога будут нести потребители. Чем пологее кривая спроса и чем круче кривая предложения, тем больше налога придется нести производителям. [7]

Неэластичное предложение, эластичный спрос

[ редактировать ]Поскольку производитель неэластичен, он будет производить одно и то же количество независимо от цены. Поскольку потребитель эластичен, он очень чувствителен к цене. Небольшое увеличение цены приводит к значительному падению объема спроса. Введение налога приводит к увеличению рыночной цены с P без налога до P с налогом , а объем спроса падает с Q без налога до Q с налогом . Поскольку потребитель эластичен, изменение количества является значительным. Поскольку производитель неэластичен, цена меняется незначительно. Производитель не может переложить налог на потребителя, и налоговое бремя ложится на производителя. В этом примере налог взимается с производителя, и производитель несет налоговое бремя. Это известно как переключение назад .

Эластичное предложение, неэластичный спрос

[ редактировать ]Если, в отличие от предыдущего примера, потребитель неэластичен, он будет требовать одинаковое количество независимо от цены. Поскольку производитель эластичен, он очень чувствителен к цене. Небольшое снижение цены приводит к значительному сокращению объема производства. Введение налога приводит к увеличению рыночной цены с P без налога до P с налогом , а объем спроса падает с Q без налога до Q с налогом . Поскольку потребитель неэластичен, количество не сильно меняется. Поскольку потребитель неэластичен, а производитель эластичен, цена резко меняется. Изменение цены очень большое. Производитель может переложить (в краткосрочном периоде) почти всю стоимость налога на потребителя. Несмотря на то, что налог взимается с производителя, налоговое бремя несет потребитель. Налоговое бремя ложится на потребителя, что называется сдвигом вперед .

Одинаково эластичный спрос и предложение

[ редактировать ]Большинство рынков находятся между этими двумя крайностями, и в конечном итоге налоговая нагрузка распределяется между производителями и потребителями в различных пропорциях. В этом примере потребители платят больше, чем производители, но не весь налог. Площадь, которую платят потребители, очевидна как изменение равновесной цены (между P без налога и P с налогом ); остаток, представляющий собой разницу между новой ценой и издержками производства в этом количестве, оплачивается производителями.

Особые случаи

[ редактировать ]Когда кривая предложения совершенно эластична (горизонтальна) или кривая спроса совершенно неэластична (вертикальна), все налоговое бремя будет возложено на потребителей. Примером идеальной эластичной кривой предложения является рынок капитала для малых стран или предприятий. В случае совершенной эластичности спроса или совершенной неэластичности предложения цена останется прежней, и все налоговое бремя ляжет на производителей. Примером идеальной неэластичной кривой предложения является неулучшенная земля (необходимо различать землю и улучшения, которые можно применить) или сырую нефть. Таким образом, вся налоговая нагрузка ложится на землевладельцев и владельцев нефти. [5]

Другими факторами, которые могут повлиять на налоговое бремя, являются различия между краткосрочной и долгосрочной экономикой, а также между открытой и закрытой экономикой.

Спрос и предложение на рабочую силу и налоговое бремя

[ редактировать ]Все факторы, полученные на основе налогового бремени и конкурентного рынка, могут быть использованы и в случае рынка труда. Ключевую роль в уплате налогового бремени по-прежнему играет эластичность кривых. При этом не имеет значения, взимается ли налог с поставщика (домохозяйств) или с компаний, которым требуется рабочая сила как фактор производства . Налог приводит к снижению заработной платы и снижению занятости. Однако некоторые экономисты предполагают, что кривая предложения рабочей силы изгибается назад . Это означает, что количество рабочей силы увеличивается, если заработная плата увеличивается, а с данного уровня заработной платы она начинает снижаться. Форма кривой соответствует идее о том, что высокая заработная плата является стимулом работать меньше. Итак, если налог взимается с этого типа рынка, это снижает заработную плату и, следовательно, количество рабочей силы увеличивается. [5]

Налоговое бремя без совершенной конкуренции

[ редактировать ]Рынок с совершенной конкуренцией встречается очень редко. Говорят, что большая часть рынка представляет собой несовершенную конкуренцию, такую как монополия , олигополия или монополистическая конкуренция . Производители выбирают такой уровень выпуска, при котором предельные издержки равны предельному доходу . Кривая спроса предсказывает уровень цен. После налогообложения кривая предельных издержек смещается влево, достигая нового равновесия, характеризующегося меньшим количеством и более высокой ценой, чем раньше (что определяется нисходящим наклоном кривой спроса и кривой предельного дохода). Эластичность кривых по-прежнему остается существенным фактором, определяющим размер налогового бремени, взимаемого с потребителей и производителей. В целом, чем круче кривая предельных издержек, тем меньше наблюдаемое изменение выпуска после налогообложения. Разницу между совершенной и несовершенной конкуренцией можно наблюдать, когда кривая предельных издержек горизонтальна (совершенная эластичность). В отличие от условий совершенной конкуренции, когда налоговое бремя ложится на потребителя, в случае несовершенной конкуренции бремя разделяют поставщик и потребитель. Размер зависит от эластичности кривой спроса. Например, если кривая спроса линейна, соотношение сбалансировано пополам). Еще одно отличие заключается в Адвалорный налог и специфический налог. Для любого данного дохода доход от адвалорного налога превысит доход от специфического налога. [5]

Макроэкономическая перспектива

[ редактировать ]Спрос и предложение на товар глубоко переплетены с рынками факторов производства, а также альтернативных товаров и услуг, которые могут производиться или потребляться. Хотя законодатели, возможно, и стремятся обложить налогом яблочную отрасль, в действительности больше всего могут пострадать водители грузовиков, если яблочные компании перейдут на доставку по железной дороге в ответ на их новые затраты. Или, возможно, больше всего пострадают производители апельсинов, если потребители решат отказаться от апельсинов, чтобы сохранить прежний уровень яблок по более высокой цене. В конечном итоге бремя налога ложится на людей — владельцев, клиентов или работников. [8]

Распространенность бюджета

[ редактировать ]В модели закрытой экономики государство использует собираемые налоги для покупки товаров или выплаты трансфертов домохозяйствам и предприятиям. Налоговые поступления соответствуют государственным расходам . Следовательно, в анализе следует принимать во внимание не только налоговые платежи, но и одновременно выгоды от полезности для частного сектора, связанные с государственными расходами. Это называется бюджетной зависимостью. Распределение бюджета представляет собой совокупное бремя государственных доходов и государственных расходов. Ограничение государственного бюджета всегда применяется при их вычислении; все налоговые поступления покрывают государственные закупки товаров или трансфертные платежи. Однако в теории налогообложения не принимаются во внимание выгоды от общественных благ, связанные с государственными расходами; в лучшем случае денежные потоки, возвращающиеся в частный сектор, моделируются для иллюстрации кругового потока доходов. Сравнительный анализ вызванных налогами потерь полезности и выгод от общественных благ и трансфертов, т.е. вопрос оптимального масштаба государственной деятельности, является предметом политической экономии и государственных финансов. В некоторых случаях цель объяснения, преследуемая бюджетной интенцией, оказывается слишком амбициозной, и приходится ограничиваться так называемой конкретной инвенцией. [9]

Следовательно, истинное налоговое бремя невозможно правильно оценить, не зная, как используются налоговые поступления. Если налоговые поступления будут использоваться таким образом, чтобы приносить больше пользы владельцам, чем производителям и потребителям, тогда бремя налога ляжет на производителей и потребителей. Если поступления от налога используются таким образом, чтобы приносить пользу производителям и потребителям, то налоговое бремя ложится на владельцев. Это классовые различия, касающиеся распределения затрат, и они не учитываются в существующих моделях налогового бремени. Американские военные предлагают большие преимущества владельцам, которые производят нефть на шельфе. Однако налоговые сборы для поддержки этих усилий ложатся в первую очередь на американских производителей и потребителей. Корпорации просто выходят из-под налоговой юрисдикции, но по-прежнему получают защиту прав собственности, которая является основой их дохода.

Дифференциальная заболеваемость

[ редактировать ]Бюджетная доля и дифференциальная доля логически находятся на одном уровне. Единственная разница между этими двумя методами – это вопрос, который они ставят. С другой стороны, специфическая заболеваемость представляет собой предварительную стадию исследования бюджетной доли, и к полученным здесь результатам следует относиться с осторожностью. При рассмотрении дифференциального распределения государственные расходы считаются постоянными, а один налог увеличивается или уменьшается за счет другого налога. Дифференциальная распространенность особенно полезна при изучении воздействия налоговых реформ. Вопрос, например, в том, какого эффекта можно ожидать от снижения подоходного налога при одновременном нейтральном для доходов увеличении налога с продаж. Как и влияние бюджета, дифференциальное влияние можно изучать в закрытой модели, в которой всегда соблюдаются ограничения государственного бюджета. [9]

Конкретная заболеваемость

[ редактировать ]При рассмотрении удельной доли (или абсолютной доли) единый налог увеличивается или уменьшается, при этом предполагается, что как государственные расходы, так и другие налоги остаются неизменными. Строго говоря, этого не может быть. Таким образом, конкретная распространенность может быть оправдана в контексте частичного анализа, который рассматривает отдельный рынок, а не экономику в целом. Однако в каждом случае необходимо проверять, могут ли полученные результаты быть применены и на макроуровне. Преимущество работы с конкретными случаями заключается в методологии, поскольку частичная аналитическая обработка отдельного рынка является более простой, чем работа с макроэкономическими моделями, и во многих случаях полученные результаты согласуются с теми, которые можно было бы получить в результате макроэкономического анализа. [10]

Другие аспекты налогового бремени

[ редактировать ]Рассмотрим налог на импорт в размере 7%, применяемый одинаково ко всему импорту (нефть, автомобили, обручи и тормозные диски; сталь, зерно и т. д.), а также прямое возмещение каждого пенни собранных доходов в форме прямого эгалитарного «Гражданского дивиденда». каждому лицу, подающему декларацию о подоходном налоге. Налог на импорт (тариф) приведет к увеличению цен на товары для всех внутренних потребителей по сравнению с мировыми ценами. Это увеличение цен на товары приведет к двум типам безвозвратных потерь : один из них связан с тем, что отечественные производители будут заинтересованы в производстве товаров, которые будут более эффективно производиться на международном уровне, а другой связан с тем, что внутренние потребители будут вытеснены с рынка для товаров, которые купили бы, если бы цена не была искусственно завышена тарифом (налогом на импорт). Фактические затраты на налог будет нести та сторона (производители или потребители), которая имеет более неэластичный спрос (см. предыдущий раздел об относительной эластичности), независимо от того, покупают ли потребители отечественные или зарубежные товары, и независимо от того, где производители производят свои товары. . [11]

Налоговое бремя страны относительно ВВП

[ редактировать ]Налоговое бремя страны или штата в процентах от ВВП представляет собой отношение сборов налогов к национальному валовому внутреннему продукту (ВВП). Это один из способов продемонстрировать, насколько высока и широка налоговая база в том или ином конкретном месте. В некоторых странах, таких как Дания, соотношение налогов к ВВП высокое (до 48%, самый высокий показатель в мире). В других странах, таких как Индия, этот показатель низкий. Некоторые штаты увеличивают соотношение налогов к ВВП на определенный процент, чтобы покрыть дефицит доходов государственного бюджета. В штатах, где налоговые поступления значительно выросли, процент налоговых поступлений, который применяется к государственным доходам и внешнему долгу, иногда выше. Когда налоговые поступления растут медленнее, чем ВВП страны, соотношение налогов к ВВП падает. Налоги, уплачиваемые отдельными лицами и корпорациями, часто составляют большую часть налоговых поступлений, особенно в развитых странах. [12]

Излишек потребителя и производителя

[ редактировать ]Бремя налогообложения – это не просто сумма уплаченного налога (прямо или косвенно), но и величина потерянного излишка потребителя или производителя . Понятия родственные, но разные. Например, введение налога на молоко в размере 1000 долларов за галлон не принесет никаких доходов (поскольку законное производство молока прекратится), но этот налог нанесет существенный экономический ущерб (потеря излишка потребителя и излишка производителя). При рассмотрении налогового бремени важны потерянные излишки потребителей и производителей. см. в статье о налогах Дополнительную информацию .

Влияние на бюджетное ограничение

[ редактировать ]Через бюджетные ограничения можно увидеть, что единый налог на заработную плату и единый налог на потребление оказывают одинаковое воздействие. Оба налога сдвигают бюджетное ограничение влево. Новая линия будет характеризоваться тем же наклоном, что и исходная (параллельность). [5]

Другие практические результаты

[ редактировать ]Теория налогового воздействия имеет большое количество практических результатов, хотя экономисты оспаривают масштабы и значимость этих результатов:

- Если правительство потребует от работодателей предоставлять работникам медицинскую помощь, часть бремени ляжет на плечи работника, поскольку работодатель переложит его на плечи в виде более низкой заработной платы. Часть бремени будет нести работодатель (и, в конечном итоге, клиент в виде более высоких цен или более низкого качества), поскольку как предложение рабочей силы, так и спрос на нее крайне неэластичны и имеют мало идеальных заменителей. Работодателям нужны работники в значительной степени в той степени, в которой они могут заменить работниками машины, а работники нуждаются в работодателях в значительной степени в той степени, в которой они могут стать самозанятыми предпринимателями. Таким образом, необразованное население более склонно нести это бремя, потому что его легче заменить машинами, способными выполнять неквалифицированную работу, и потому что у него меньше знаний о том, как зарабатывать деньги самостоятельно.

- Налоги на легкозаменяемые товары , такие как апельсины и мандарины , могут нести в основном производители, поскольку кривая спроса на легкозаменяемые товары весьма эластична.

- Аналогичным образом, налоги на бизнес, который можно легко переместить, скорее всего, почти полностью будут нести резиденты налоговой юрисдикции, а не владельцы бизнеса.

- Бремя тарифов (налогов на импорт) на импортируемые автомобили может в значительной степени лечь на производителей автомобилей, поскольку кривая спроса на иномарки может быть эластичной, если потребители автомобилей смогут заменить покупку отечественного автомобиля покупкой иномарки.

- Если потребители проезжают одинаковое количество миль независимо от цен на бензин, то налог на бензин будут платить потребители, а не нефтяные компании (при условии, что ценовая эластичность предложения нефти высока). Кто фактически несет экономическое бремя налога, не зависит от того, собирает ли правительство налог на заправке или напрямую с нефтяных компаний.

Анализ налоговой нагрузки

[ редактировать ]Преимущественно исследования различного распределения налогового бремени проводятся на сравнительном уровне, либо географическом (между разными странами), либо межвременном (сравнение распределения при разных правительствах или режимах). Анализ налогового бремени направлен на описание того, какой вклад различные социальные классы вносят в государственный сектор . [2]

В США регулярно проводится анализ того, как налоговое бремя влияет на каждый социальный класс. Бюджетное управление Конгресса представляет серию отчетов, показывающих долю всех федеральных налогов, уплаченных налогоплательщиками на одном и том же этапе распределения доходов. Их данные за 2017 год показывают следующее:

- Верхний 1% населения платит 25% всех федеральных налогов.

- Самый высокий квинтиль платит 87% всех индивидуальных подоходных налогов и 69% всех федеральных налогов. [13]

Оценка

[ редактировать ]Оценка налогового бремени является важной областью экономики в области государственных финансов .

Большинство экономистов в области государственных финансов признают, что номинальное налоговое бремя (т. е. кто выписывает чек для уплаты налога) не обязательно идентично фактическому экономическому бремени налога, но сильно расходятся между собой относительно того, в какой степени рыночные силы нарушают номинальное налоговое бремя. различные виды налогов в различных обстоятельствах.

Эффекты некоторых видов налогов, например налога на имущество, включая их экономическое воздействие, свойства эффективности и последствия для распределения, были предметом длительных и спорных дебатов среди экономистов. [14]

Эмпирические данные имеют тенденцию поддерживать разные экономические модели в разных обстоятельствах. Например, эмпирические данные о случаях налога на имущество имеют тенденцию поддерживать одну экономическую модель, известную как точка зрения «налога на льготы» в пригородных районах, и в то же время имеют тенденцию поддерживать другую экономическую модель, известную как точка зрения «налога на капитал» в городских и сельских районах. [15]

В любой модели существует внутренний конфликт между учетом множества факторов, что усложняет модель и затрудняет ее применение, и использованием простой модели, которая может ограничивать обстоятельства, при которых ее прогнозы являются эмпирически полезными.

См. также

[ редактировать ]- Влияние налогов и субсидий на цену

- Чрезмерное налоговое бремя

- Внешние эффекты и налоги Пигова

- Фискальная заболеваемость

- Теория налогового бремени на липучке

- Оптимальный налог

- Список стран по налоговым поступлениям в процентах от ВВП

Примечания

[ редактировать ]- ^ «Справедливость» .

- ^ Jump up to: а б Печман, Джозеф А. (1985). Кто платил налоги в 1966-85 годах? . Вашингтон, округ Колумбия: Институт Брукингса. ISBN 0-8157-6998-9 . OCLC 11495905 .

- ^ Международное бремя корпоративного подоходного налога

- ^ «Налоги на конкурентном рынке» .

- ^ Jump up to: а б с д и ж Стиглиц, Дж. Э. (2000) Экономика государственного сектора, 3. Издание .

- ^ Ауэрбах, Алан Дж. 2018. «Измерение последствий снижения корпоративных налогов». Журнал экономических перспектив, 32(4):97-120. DOI: 10.1257/jep.32.4.97, стр.99.

- ^ «Эластичность и налогообложение» .

- ^ Налоговый фонд - Кто на самом деле платит налог на прибыль корпораций? Архивировано 31 мая 2008 г. в Wayback Machine.

- ^ Jump up to: а б Треш, Ричард В. (2014). Государственные финансы: нормативная теория . Академическая пресса. ISBN 978-0-12-415834-4 .

- ^ Ауэрбах, AJ; Фельдштейн, М. (2002). Справочник по государственной экономике, том 4 . Северная Голландия. ISBN 9780080885919 .

{{cite book}}: CS1 maint: несколько имен: список авторов ( ссылка ) - ^ "Формы налогообложения - Лоуренс Джордж

- ^ «Отношение налогов к ВВП»

- ^ «Распределение доходов домохозяйств, 2017 год | Бюджетное управление Конгресса» . www.cbo.gov . 02.10.2020 . Проверено 30 апреля 2021 г.

- ^ См., например, Зодроу Г.Р., Мешковски П. «Распространение налога на недвижимость. Взгляд на выгоду против нового взгляда». В: Местное предоставление государственных услуг: модель Тибау спустя двадцать пять лет - Зодроу Г.Р., изд. (1983) Нью-Йорк: Академическая пресса. 109–29.

- ^ Зодроу, Дебаты о размере налога на недвижимость и сочетание государственного и местного финансирования местных государственных расходов (2008), цитируя Фишеля, Нормативные сборы: право, экономика и политика (1995)