Выход на пенсию

| Часть серии о |

| Финансы |

|---|

|

Выход на пенсию – это уход от занимаемой должности или профессии или от активной трудовой жизни. [1] Человек также может частично выйти на пенсию, сократив рабочее время или рабочую нагрузку.

Многие люди решают выйти на пенсию, когда они пожилые или неспособны выполнять свою работу по состоянию здоровья. Люди также могут выйти на пенсию, если они имеют право на получение частных или государственных пенсионных пособий , хотя некоторые из них вынуждены выходить на пенсию, когда физическое состояние больше не позволяет человеку больше работать (по болезни или несчастному случаю) или в результате законодательства, касающегося их должностей. [2] В большинстве стран идея выхода на пенсию возникла недавно: она появилась в конце девятнадцатого и начале двадцатого веков. Раньше низкая продолжительность жизни , отсутствие социального обеспечения и пенсионного обеспечения означали, что большинство работников продолжали работать до самой смерти. Германия была первой страной, которая ввела пенсионные выплаты в 1889 году. [3]

В настоящее время в большинстве развитых стран существуют системы пенсионного обеспечения по старости , финансируемые работодателями или государством. Во многих более бедных странах пожилым людям не оказывается никакой поддержки, кроме той, которую оказывает семья. Сегодня выход на пенсию с пенсией считается правом работника во многих обществах; о том, является ли это правом, ведутся тяжелые идеологические, социальные, культурные и политические баталии. Во многих западных странах это право закреплено в национальных конституциях.

Все большее число людей предпочитают откладывать этот момент полного выхода на пенсию, предпочитая существовать в зарождающемся состоянии пред-усталости . [4]

История

[ редактировать ]Выход на пенсию, или практика ухода с работы или прекращения работы по достижении определенного возраста, существует примерно с 18 века. До XVIII века средняя продолжительность жизни людей составляла от 26 до 40 лет. [5] [6] [7] [8] В результате лишь небольшой процент населения достиг возраста, когда физические недостатки стали препятствием для работы. [ нужна ссылка ] Страны начали принимать государственную политику в отношении выхода на пенсию в конце 19-го и 20-го века, начиная с Германии при Отто фон Бисмарке . [9]

В конкретных странах

[ редактировать ]Человек может выйти на пенсию в любом возрасте. Однако налоговое законодательство страны или государственные правила пенсионного обеспечения по старости обычно означают, что в данной стране определенный возраст считается стандартным пенсионным возрастом. Поскольку ожидаемая продолжительность жизни увеличивается и все больше и больше людей доживают до преклонного возраста, во многих странах в 21 веке возраст назначения пенсии был увеличен, часто постепенно. [10]

Стандартный пенсионный возраст варьируется от страны к стране, но обычно он составляет от 50 до 70 лет (согласно последним статистическим данным за 2011 год). В некоторых странах этот возраст различен для мужчин и женщин, хотя в некоторых странах (например, в Австрии) это недавно было оспорено, а в некоторых странах возрасты приводятся в соответствие. [11] В таблице ниже показаны различия в возрасте, дающем право на получение государственных пособий по старости в США и многих европейских странах, по данным ОЭСР .

Пенсионный возраст во многих странах увеличивается, часто начиная с 2010-х годов и продолжаясь до конца 2020-х годов.

| Страна | Ранний пенсионный возраст | Нормальный пенсионный возраст | Работает, 55–59 лет. | Работает, 60–64 года. | Работает, 65–69 лет. | Работающий, 70+ |

| Австрия | 60 (57) | 65 (60) | 39% | 7% | 1% | 0% |

| Бельгия | 60 | 65 | 45% | 12% | 1% | 0% |

| Камбоджа | 50 | 55 | 16% | 1% | 0% | 0% |

| Дания 1 | 60–65 [12] | 65–68 [13] | 77% | 35% | 9% | 3% |

| Франция 2 | 62 | 65 | 51% | 12% | 1% | 0% |

| Германия | 65 | 67 | 61% | 23% | 3% | 0% |

| Греция | 58 | 67 [14] | 65% | 18% | 4% | 0% |

| Италия | 57 | 67 | 26% | 12% | 1% | 0% |

| Латвия 3 | никто | 63–65 [15] | ? | ? | ? | ? |

| Нидерланды | 60 | 65 (67) | 53% | 22% | 3% | 0% |

| Норвегия | 62 | 67 | 74% | 33% | 7% | 1% |

| Испания 4 | 60 | 65 | 46% | 22% | 0% | 0% |

| Швеция | 61 | 65 | 78% | 58% | 5% | 1% |

| Швейцария | 63 (61), [58] | 65 (64) | 77% | 46% | 7% | 2% |

| Таиланд | 50 | 60 | ? | ? | ? | ? |

| Великобритания | 65 | 68 | 69% | 40% | 10% | 2% |

| Соединенные Штаты | 62 | 67 | 66% | 43% | 20% | 5% |

Примечания: В скобках указан возраст, дающий право на участие в программе для женщин, если он различен. Источники: Cols. 1–2: Краткий обзор пенсий ОЭСР (2005 г.), Cols. 3–6: Таблицы HRS, ELSA и SHARE. Квадратные скобки указывают на досрочный выход на пенсию некоторых государственных служащих.

1 В Дании досрочный выход на пенсию называется efterløn , и необходимо соблюдать некоторые требования, например, участвовать в рынке труда в течение как минимум 20 лет. [16] Возраст досрочного и обычного выхода на пенсию варьируется в зависимости от даты рождения лица, подающего заявление на пенсию. [12] [13]

2 Во Франции пенсионный возраст составлял 60 лет, а право на полную пенсию - в 65 лет; в 2010 году это число было увеличено до 62 и 67 соответственно, и в течение следующих восьми лет оно постепенно увеличивалось. [17]

3 В Латвии пенсионный возраст зависит от даты рождения лица, подающего заявление на пенсию. [15]

4 В Испании было принято решение о постепенном повышении пенсионного возраста с 65 до 67 лет с 2013 по 2027 год. [18]

В Соединенных Штатах, хотя обычный пенсионный возраст для социального обеспечения или страхования по старости (OASI) составлял 65 лет для получения несокращенных пособий, к 2027 году он постепенно увеличивается до 67 лет. [10] Государственные служащие часто не охвачены социальным обеспечением, но имеют свои собственные пенсионные программы. Офицеры полиции в Соединенных Штатах обычно могут выйти на пенсию с сохранением половины заработной платы после 20 лет службы или трех четвертей заработной платы после 30 лет, что позволяет выйти на пенсию в начале сороковых годов. [19] Военнослужащие Вооруженных сил США могут уйти в отставку после 20 лет активной службы. Их пенсионное пособие (не пенсия, поскольку они могут быть отозваны на действительную военную службу в любое время) рассчитывается с учетом количества лет на действительной службе, окончательного уровня заработной платы и пенсионной системы, действовавшей на момент их поступления на службу. Члены, награжденные Почетной медалью, имеют право на отдельную стипендию. Пенсионное обеспечение военнослужащих резерва и Национальной гвардии США основано на балльной системе. [20]

В 2022 и 2023 годах пенсионный возраст в Иране был значительно увеличен до 42 лет, чтобы избежать банкротства государственного социального обеспечения. [21]

Наборы данных

[ редактировать ]Недавние достижения в сборе данных значительно улучшили способность понимать важные взаимосвязи между выходом на пенсию и такими факторами, как здоровье, благосостояние, характеристики занятости и семейная динамика, среди прочих. Наиболее известным исследованием по изучению пенсионного поведения в США является продолжающееся исследование здоровья и выхода на пенсию (HRS), впервые проведенное в 1992 году. HRS – это национально репрезентативное продольное исследование взрослых в США в возрасте 51 года и старше, проводимое каждые два года. и содержит большое количество информации по таким темам, как участие в рабочей силе (например, текущая занятость, история работы, пенсионные планы, отрасль/профессия, пенсии, инвалидность), здоровье (например, состояние и история здоровья, страхование здоровья и жизни , познавательные способности). , финансовые переменные (например, активы и доходы, жилье, собственный капитал, завещания, потребление и сбережения), характеристики семьи (например, структура семьи, выплаты, информация о родителе/ребенке/внуке/сестре) и множество других тем (например, ожидания, расходы, использование Интернета, принятие риска, психосоциальные аспекты, использование времени). [22]

В 2002 и 2004 годах были проведены Английское лонгитюдное исследование старения (ELSA) и Исследование здоровья, старения и выхода на пенсию в Европе (SHARE), в которое вошли респонденты из 14 стран континентальной Европы, а также Израиля. Эти опросы были близко смоделированы по образцу HRS по структуре выборки, дизайну и содержанию. Ряд других стран (например, Япония, Южная Корея) в настоящее время также проводят исследования, подобные HRS, а другие (например, Китай, Индия) в настоящее время проводят пилотные исследования. Эти наборы данных расширили возможности исследователей изучать вопросы пенсионного поведения, добавив межнациональную перспективу.

| Изучать | Первая волна | Возраст отбора | Репрезентативный год/последняя волна | Размер выборки: домохозяйства | Размер выборки: отдельные лица |

| Исследование здоровья и выхода на пенсию (HRS) | 1992 | 51+ | 2006 | 12,288 | 18,469 |

| Мексиканское исследование здоровья и старения (MHAS) | 2001 | 50+ | 2003 | 8,614 | 13,497 |

| Английское продольное исследование старения (ELSA) | 2002 | 50+ | 2006 | 6,484 | 9,718 |

| Исследование здоровья, старения и пенсионного возраста в Европе (ПОДЕЛИТЬСЯ) | 2004 | 50+ | 2006 | 22,255 | 32,442 |

| Корейское продольное исследование старения (KLoSA) | 2006 | 45+ | 2006 | 6,171 | 10,254 |

| Японское исследование здоровья и пенсионного обеспечения (JHRS) | 2007 | 45–75 | 2007 | Восток. 10 000 | |

| Исследование ВОЗ по глобальному старению и здоровью взрослых (SAGE) | 2007 | 50+/18–49 | 2007 | Восток. 5000/1000 | |

| Китайское исследование здоровья и пенсионного обеспечения (CHARLS) | пилот 2008 г. | 45+ | 2008 | Восток. 1500 | Восток. 2700 |

| Исследование продольного старения в Индии (LASI) | пилот 2009 г. | 45+ | 2009 | Восток. 2000 | |

Примечания: MHAS прекращено в 2003 году; В цифры ELSA не включены институционализированные учреждения (дома престарелых). Источник: Борщ-Супан и др., ред. (ноябрь 2008 г.). Здоровье, старение и пенсионное обеспечение в Европе (2004–2007 гг.): начало продольного измерения.

Факторы, влияющие на решение о выходе на пенсию

[ редактировать ]Многие факторы влияют на решения людей о выходе на пенсию. Образование, связанное с пенсионным обеспечением, является важным фактором, влияющим на успех пенсионного опыта человека. Социальное обеспечение играет важную роль, поскольку большинство людей полагаются исключительно на социальное обеспечение как на единственный вариант выхода на пенсию, когда ожидается, что трастовые фонды социального обеспечения будут исчерпаны к 2034 году. [23] Знания влияют на решения человека о выходе на пенсию, просто находя более надежные варианты выхода на пенсию, такие как индивидуальные пенсионные счета или планы, спонсируемые работодателем. В странах по всему миру люди с гораздо большей вероятностью выходят на пенсию в раннем и обычном пенсионном возрасте государственной пенсионной системы (например, в возрасте 62 и 65 лет в США). [24] Эту закономерность нельзя объяснить различными финансовыми стимулами для выхода на пенсию в этом возрасте, поскольку обычно пенсионные выплаты в этом возрасте примерно справедливы с актуарной точки зрения; то есть приведенная стоимость пожизненных пенсионных пособий (пенсионного богатства) при условии выхода на пенсию в возрасте a примерно такая же, как и пенсионное богатство при условии выхода на пенсию через год в возрасте a +1. [25] Тем не менее, в обширной литературе показано, что люди существенно реагируют на финансовые стимулы, связанные с выходом на пенсию (например, на разрывы, связанные с проверкой доходов по социальному обеспечению или налоговой системой). [26] [27] [28]

Большее благосостояние, как правило, приводит к более раннему выходу на пенсию, поскольку более состоятельные люди могут, по сути, «купить» дополнительный досуг. В целом, влияние богатства на выход на пенсию трудно оценить эмпирически, поскольку наблюдаемое увеличение благосостояния в старшем возрасте может быть результатом увеличения сбережений в течение трудовой жизни в ожидании более раннего выхода на пенсию. Однако многие экономисты нашли творческие способы оценить влияние богатства на выход на пенсию и обычно обнаруживают, что оно невелико. Например, в одной статье получение наследства используется для измерения влияния потрясений благосостояния на выход на пенсию с использованием данных HRS. [29] Авторы обнаружили, что получение наследства увеличивает вероятность выхода на пенсию раньше, чем ожидалось, на 4,4 процентных пункта, или на 12 процентов относительно базового уровня выхода на пенсию, в течение восьмилетнего периода.

Большое внимание уделяется тому, как финансовый кризис 2007–2008 годов и последующая Великая рецессия влияют на решения о выходе на пенсию, при этом общепринятое мнение гласит, что меньше людей выйдут на пенсию, поскольку их сбережения были исчерпаны; однако недавние исследования показывают, что может произойти обратное. Используя данные HRS, исследователи изучили тенденции в пенсионных планах с установленными выплатами (DB) и пенсионными планами с установленными взносами (DC) и обнаружили, что те, кто приближается к пенсионному возрасту, лишь ограниченно подвержены недавнему спаду на фондовом рынке и, следовательно, вряд ли существенно отложат выход на пенсию. . [30] В то же время, используя данные Текущего обследования населения (CPS), другое исследование оценивает, что массовые увольнения, вероятно, приведут к увеличению пенсионного возраста почти на 50% больше, чем снижение, вызванное крахом фондового рынка, так что в чистом виде пенсии, вероятно, увеличатся в ответ на кризис. [31]

Дополнительная информация говорит о том, сколько из вышедших на пенсию продолжат работать, но не в той карьере, которой они занимались большую часть своей жизни. В ближайшие 5 лет количество вакансий увеличится из-за выхода на пенсию поколения бэби-бумеров. Население старше 50 лет на самом деле является самой быстрорастущей трудовой группой в США.

Во многих исследованиях изучалось влияние состояния здоровья и потрясений в отношении здоровья на выход на пенсию. Широко распространено мнение, что люди с плохим здоровьем обычно выходят на пенсию раньше, чем люди с лучшим здоровьем. Это не обязательно означает, что плохое состояние здоровья заставляет людей выходить на пенсию раньше, поскольку в опросах пенсионеры могут с большей вероятностью преувеличивать свое плохое состояние здоровья, чтобы оправдать свое более раннее решение выйти на пенсию. Однако эта предвзятость оправдания, вероятно, будет небольшой. [32] В целом было обнаружено, что ухудшение здоровья с течением времени, а также появление новых заболеваний положительно связаны с более ранним выходом на пенсию. [33] К состояниям здоровья, которые могут привести к выходу на пенсию, относятся гипертония , сахарный диабет , апноэ во сне , заболевания суставов и гиперлипидемия . [34]

Большинство людей вступают в брак, когда достигают пенсионного возраста; таким образом, статус занятости супруга может повлиять на решение выйти на пенсию. В среднем мужья в США на три года старше своих жен, и супруги часто согласовывают свои решения о выходе на пенсию. Таким образом, мужчины с большей вероятностью выйдут на пенсию, если их жены также вышли на пенсию, чем если они все еще работают, и наоборот. [35] [36]

государства-члены ЕС

[ редактировать ]Исследователи проанализировали факторы, влияющие на решения о выходе на пенсию в странах-членах ЕС :

- Альба-Рамирес (1997) использует микроданные из обследования активного населения Испании и логит-модель для анализа факторов, определяющих решение о выходе на пенсию, и обнаруживает, что наличие большего количества членов домохозяйства, а также детей отрицательно влияет на вероятность выхода на пенсию. среди мужчин старшего возраста. Это интуитивный результат, поскольку мужчины в больших домохозяйствах с детьми должны зарабатывать больше, а пенсионные выплаты будут меньше, чем необходимо домохозяйству. [37]

- Антолин и Скарпетта (1998), используя немецкую социально-экономическую панель и модель рисков, обнаружили, что социально-демографические факторы, такие как здоровье и пол, оказывают сильное влияние на решение о выходе на пенсию: женщины, как правило, выходят на пенсию раньше, чем мужчины, а плохое здоровье заставляет людей идти на пенсию. выход на пенсию, особенно в случае выхода на пенсию по инвалидности . Взаимосвязь между состоянием здоровья и выходом на пенсию важна как для самооценки, так и для объективных показателей состояния здоровья. [38] Это аналогично результатам предыдущего исследования Блау и Рифана (1997); Используя также индивидуальные данные Немецкой социально-экономической панели, но с учетом различных переменных, они обнаружили, что если у человека есть хроническое заболевание, то он имеет тенденцию выходить на пенсию. [39] Антолин и Скарпетта (1998) используют более эффективные методы измерения состояния здоровья, чем Блау и Рифан (1997), поскольку самооценка и объективные показатели состояния здоровья являются лучшими показателями, чем хронические заболевания. [38]

- Блёндал и Скарпетта (1999) обнаруживают значительное влияние социально-демографических факторов на решение о выходе на пенсию. Мужчины, как правило, выходят на пенсию позже, чем женщины, поскольку женщины пытаются воспользоваться специальными программами досрочного выхода на пенсию в Германии и Нидерландах. Другая причина заключается в том, что они получают доступ к пенсиям раньше, чем мужчины, поскольку стандартный возраст для получения пенсии ниже для женщин по сравнению с мужчинами в Италии и Великобритании. Другой интересный вывод заключается в том, что выход на пенсию зависит от размера домохозяйства: главы крупных домохозяйств предпочитают не выходить на пенсию. Они полагают, что это может быть связано со значимостью заработной платы в крупных домохозяйствах по сравнению с более мелкими и недостаточностью пенсионных выплат. Еще один вывод заключается в том, что состояние здоровья является важным фактором при досрочном выходе на пенсию; Плохое состояние здоровья особенно важно, если респонденты присоединяются к схеме пособий по инвалидности. Этот результат справедлив для обоих показателей, используемых для выражения состояния здоровья (самооценка и объективные показатели). [40] Это исследование похоже на исследование Антолина и Скарпетты (1998) и показывает аналогичные результаты, распространяя выборку и последствия от Германии до ОЭСР.

- Мюррей и др. (2016, 2019) показали, что в Соединенном Королевстве местные рынки труда, где живут работники, влияют на уход с работы в более позднем возрасте. [41] [42] В первом исследовании пожилые работники в возрасте от 50 до 75 лет с большей вероятностью ушли с работы в течение 10 лет (2011–2011 годы), если они жили в более бедных местных органах власти в 2001 году. Для респондентов, которые были идентифицированы как больные/инвалиды в 2011 году. , последствия местной безработицы в 2001 году были сильнее для респондентов, которые имели лучшую самооценку здоровья в 2001 году. [41] Во втором исследовании использовалась когорта 1946 года рождения, чтобы показать, что не только безработица в регионе вблизи пенсионного возраста имеет значение для возраста выхода работников на пенсию: более высокий уровень безработицы в регионе в возрасте 26 лет был связан с плохим здоровьем и меньшей вероятностью трудоустройства в возрасте 53 лет; и эти два отдельных пути были определены как ключевые посредники между безработицей в регионе и пенсионным возрастом. [42]

- Рашад Мехбалиев (2011) [43] проанализировали, как различные факторы, связанные со здоровьем, демографией, поведением, финансовым положением и макроэкономикой, могут повлиять на пенсионный статус в странах Европейского Союза, на основе данных, собранных из набора данных SHARE Wave 2 ( Обследование здоровья, старения и выхода на пенсию в Европе ) [44] и источники ООН. Он обнаружил, что мужчины с меньшей вероятностью выходят на пенсию по сравнению с женщинами в новых государствах-членах , что является противоположным результатом, чем он обнаружил в старых государствах-членах . [45] Он объяснил это: [46] «Причиной таких результатов может быть тот факт, что значительный гендерный разрыв в оплате труда . в новых государствах-членах ЕС существует [47] размеры домохозяйств в этих странах больше, чем в старых государствах-членах ЕС [48] а мужчины играют важную роль в доходах домохозяйств, из-за чего они выходят на пенсию меньше, чем женщины». [49]

Соединенные Штаты

[ редактировать ]

- Куинн и др. (1998) обнаружили значительную корреляцию между состоянием здоровья и пенсионным статусом. Они преобразуют ответы на вопрос о состоянии здоровья с пяти уровней («отлично», «очень хорошо», «хорошо», «удовлетворительно» и «плохо») на три уровня и сообщают результаты для трех групп людей. 85% респондентов, ответивших «отлично» или «очень хорошо» на вопрос о своем здоровье в 1992 году, через два года после этого интервью все еще работали, по сравнению с 82% тех, кто ответил «хорошо», и 70% ответивших» справедливый» или «плохой». Этот факт справедлив и для 1996 года: 73% людей из первой группы все еще находились на рынке труда, тогда как для других групп людей это 66% и 55%. [51] Однако Дхавал, Рашад и Спасоевич (2006), используя данные шести волн исследования здоровья и выхода на пенсию (HRS), показывают, что взаимосвязь между выходом на пенсию и состоянием здоровья в реальности может означать противоположный эффект: ухудшение физического и психического здоровья после выхода на пенсию. [52]

- Бенитес-Сильва (2000) анализирует факторы, определяющие статус рабочей силы и процесс выхода на пенсию среди пожилых граждан США, а также возможность принятия решения о возвращении на работу, используя модели логит и пробит . Для этой цели он использует обследование здоровья и выхода на пенсию (HRS) и обнаруживает, что физическое и психическое здоровье оказывает существенное влияние на трудоустройство. Респонденты-мужчины чаще меняют свой статус с незанятого на занятого, но застрахованность оказывает негативное влияние на смену статуса работы с «неработающего» на «занятого» для людей в возрасте 60–62 лет и незначительное влияние для 55–55 лет. 59 лет и старше 63 лет. [53]

Экономия на пенсию

[ редактировать ]

В целом, доход после выхода на пенсию может поступать из государственных пенсий, профессиональных пенсий, частных сбережений и инвестиций (частные пенсионные фонды, собственное жилье), пожертвований (например, детей) и социальных пособий. [55] В некоторых странах предоставляется дополнительная единовременная выплата в зависимости от стажа работы и средней заработной платы; обычно это предоставляет работодатель. На личном уровне рост стоимости жизни после выхода на пенсию является серьезной проблемой для многих пожилых людей. Затраты на здравоохранение играют важную роль.

Предоставление государственных пенсий является значительным расходом государственного бюджета. Поскольку ожидаемая продолжительность жизни увеличивается, а здоровье пожилых людей улучшается благодаря достижениям медицины, возраст, дающий право на пенсию, постепенно увеличивается примерно с 2010 года.

Пожилые люди более склонны к болезням, а стоимость медицинского обслуживания после выхода на пенсию высока. Большинство стран обеспечивают всеобщее медицинское страхование для пожилых людей, хотя в Соединенных Штатах многие люди выходят на пенсию до того, как Medicare в возрасте 65 лет получают право на медицинское страхование .

Калькуляторы

[ редактировать ]Полезный и простой расчет можно провести, если предположить, что проценты после учета расходов, налогов и инфляции равны нулю. Предположим, что в реальном выражении (после инфляции) зарплата человека никогда не меняется в течение w лет трудовой жизни. В течение p лет пенсии уровень жизни человека обходится в R раз дороже, чем его уровень жизни в трудовой жизни. Уровень трудовой жизни — это зарплата минус доля зарплаты Z, которую следует откладывать. Расчеты производятся на единицу заработной платы (например, предположим, что заработная плата = 1).

Тогда после w лет работы накопленные сбережения пенсионного возраста = wZ . Для выплаты пенсии за p лет необходимые сбережения при выходе на пенсию = Rp(1-Z)

Приравняйте их: wZ = Rp ( 1-Z ) и решите, чтобы получить Z = Rp / ( w + Rp ). Например, если w = 35, p = 30 и R долю Z = 0,65, следует сохранить = 35,78%.

Пенсионные калькуляторы обычно накапливают часть зарплаты до пенсионного возраста. Это показывает простой случай, который, тем не менее, может быть практически полезен для оптимистичных людей, надеющихся работать только до тех пор, пока они, вероятно, выйдут на пенсию.

Для более сложных ситуаций в Интернете есть несколько пенсионных онлайн-калькуляторов. Многие пенсионные калькуляторы прогнозируют, сколько инвестору необходимо откладывать и как долго, чтобы обеспечить определенный уровень пенсионных расходов. Некоторые пенсионные калькуляторы, подходящие для безопасных инвестиций, предполагают постоянную, неизменную норму прибыли. Пенсионные калькуляторы Монте-Карло учитывают волатильность и прогнозируют вероятность того, что конкретный план пенсионных сбережений, инвестиций и расходов переживет пенсионера. Пенсионные калькуляторы различаются по степени учета налогов, социального обеспечения, пенсий и других источников пенсионных доходов и расходов.

Допущения, заложенные в пенсионный калькулятор, имеют решающее значение. Одним из наиболее важных допущений является предполагаемая норма реальной (после инфляции) доходности инвестиций. Консервативная оценка доходности может быть основана на реальной доходности облигаций, индексированных по инфляции, предлагаемых правительствами некоторых стран, включая США, Канаду и Великобританию. Пенсионный калькулятор TIP$TER прогнозирует пенсионные расходы, которые сможет покрыть портфель облигаций, привязанных к инфляции, в сочетании с другими источниками дохода, такими как социальное обеспечение. Текущая реальная доходность по ценным бумагам Казначейства США, защищенным от инфляции (TIPS), доступна на сайте Казначейства США. Текущая реальная доходность канадских «облигаций с реальной доходностью» доступна на сайте Банка Канады. По состоянию на декабрь 2011 года облигации Казначейства США, привязанные к инфляции (TIPS), приносили около 0,8% реальной годовой доходности при сроке погашения 30 лет и примечательную слегка отрицательную реальную доходность при сроке погашения 7 лет.

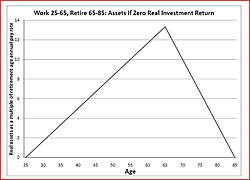

Многие люди используют «пенсионные калькуляторы» в Интернете, чтобы определить долю своей заработной платы, которую они должны откладывать в плане налоговых льгот (например, IRA или 401-K в США, RRSP в Канаде, личная пенсия в Великобритании, пенсионный фонд по старости). в Австралии).После расходов и налогов разумное (хотя, возможно, пессимистическое) долгосрочное предположение о безопасной реальной норме прибыли равно нулю. Таким образом, в реальном выражении проценты не способствуют росту сбережений. Каждый год работы должен оплачивать свою долю года выхода на пенсию. Для человека, планирующего проработать 40 лет и выйти на пенсию 20 лет, каждый год работы окупает себя и полгода выхода на пенсию. Следовательно, 33,33% заработной платы необходимо сберегать, а 66,67% можно потратить, когда она заработана. После 40 лет экономии 33,33% заработной платы мы накопили активы на 13,33 лет заработной платы, как показано на графике. На графике справа линии прямые, что соответствует предположению о нулевом реальном доходе от инвестиций.

Приведенный выше график можно сравнить с графиками, созданными многими пенсионными калькуляторами. Однако большинство пенсионных калькуляторов используют номинальные (а не «реальные» доллары) и поэтому требуют прогнозирования как ожидаемого уровня инфляции, так и ожидаемой номинальной нормы прибыли. Одним из способов обойти это ограничение является, например, ввод в калькулятор значений «0% доходности, 0% инфляции». Пенсионный калькулятор Bloomberg позволяет указать, например, нулевую инфляцию и нулевую доходность инвестиций, а также воспроизвести приведенный выше график. Пенсионный калькулятор MSN в 2011 году по умолчанию имеет реалистичный уровень инфляции в 3% в год и оптимистичные предположения о доходности в 8%; Для обеспечения соответствия номинальным ставкам по облигациям США на декабрь 2011 года и рыночным ставкам по облигациям, защищенным от инфляции, необходимо изменить инфляцию примерно на 3% и доходность инвестиций до 4% до и после выхода на пенсию.

Если не учитывать налог, тому, кто хочет поработать год, а затем год отдохнуть при том же уровне жизни, необходимо откладывать 50% зарплаты. Аналогичным образом, человек, желающий работать с 25 до 55 лет и выйти на пенсию в течение 30 лет до 85 лет, должен откладывать 50% заработной платы, если государственные и трудовые пенсии не являются решающим фактором и если считается целесообразным предположить нулевую реальную доходность инвестиций. Проблема, заключающаяся в том, что продолжительность жизни неизвестна заранее, в некоторых странах может быть решена путем приобретения при выходе на пенсию пожизненной ренты , индексируемой с учетом инфляции .

Требуемый размер единовременной выплаты

[ редактировать ]Для выплаты пенсии, которая для простоты предполагается получать в конце каждого года и принимая дисконтированные значения в порядке расчета чистой приведенной стоимости , идеальная единовременная выплата, доступная при выходе на пенсию, должна составлять:

- (1 – я опора ) Р заменить S {(1+ я настоящий ) −1 +(1+ я настоящий ) −2 +... ....+ (1+ я настоящий ) -p } = (1-z опора ) Р заменить S {(1 – (1+i настоящий ) -p )/я настоящий }

Выше приведена стандартная математическая формула суммы геометрической прогрессии . (Или, если я настоящий =0, то сумма ряда в фигурных скобках равна p, поскольку тогда в нем p равных членов). В качестве примера предположим, что S = 60 000 в год и желательно заменить R заменить =0,80, или 80%, от предпенсионного уровня жизни для p=30 лет. Предположим для текущих целей, что доля z опора =0,25 (25%) заработной платы экономилось. Используя я настоящий =0,02, или 2% в год, необходимая единовременная сумма определяется по формуле (1-0,25)*0,80*60 000*аннуитетная серия-сумма(30) = 36 000*22,396 = 806 272 в национальном масштабе. валюты в 2008–2010 гг. Чтобы напрямую учесть инфляцию, лучше всего говорить о 806 272 как о «зарплате пенсионного возраста в размере 13,43 года». Возможно, было бы уместно рассматривать эту сумму как необходимую единовременную сумму для финансирования 36 000 ежегодных надбавок к любой имеющейся пенсии работодателя или правительства. Обычно в расчет этой необходимой единовременной выплаты не включают стоимость дома, поэтому для домовладельца единовременная выплата покрывает в первую очередь расходы на проживание, не связанные с жильем.

Размер единовременной экономии

[ редактировать ]При выходе на пенсию накопится следующая сумма:

- С опора S {(1+ я отношусь к оплате ) ш-1 +(1+ я отношусь к оплате ) ш-2 +... ....+ (1+ я отношусь к оплате )+ 1 }

- = г опора S ((1+i отношусь к оплате ) В - 1)/я отношусь к оплате

Приравняем и выведем необходимую долю сбережений

[ редактировать ]Чтобы накопление соответствовало единовременной сумме, необходимой для выплаты пенсии:

- С опора S (((1+i отношусь к оплате )) В – 1)/я отношусь к оплате = (1-z опора ) Р заменить S (1 – ((1+i настоящий )) -p )/я настоящий

Принеси z опора в левую часть, чтобы дать ответ, согласно этому грубому и негарантированному методу, на долю заработной платы, которую следует сэкономить:

- С опора = Р заменить (1 – ((1+я настоящий )) -p )/я настоящий / [(((1+я отношусь к оплате )) В – 1)/я отношусь к оплате + Р заменить (1 – ((1+я настоящий )) -p )/я настоящий ] (Суд-03)

Обратите внимание, что частный случай i отношусь к оплате =0 = я настоящий означает, что геометрическую серию следует суммировать, учитывая, что существует p или w одинаковых членов и, следовательно, z опора = р/(ш+р). Это соответствует приведенному выше графику с прямым накоплением в реальном выражении.

Примеры результатов

[ редактировать ]Результат для необходимого z опора заданное (Ret-03), существенно зависит от сделанных предположений. В качестве примера можно предположить, что инфляция цен будет всегда составлять 3,5% в год, а заработная плата будет увеличиваться только на те же 3,5%. Если принять номинальную процентную ставку в размере 4,5% в год, то (при использовании 1,045/1,035 в реальном выражении ) чистые процентные ставки до и после выхода на пенсию останутся прежними, т.е. отношусь к оплате = 0,966 процента в год и я настоящий = 0,966 процента в год. Эти предположения могут быть разумными, учитывая рыночную доходность облигаций, индексированных по инфляции , после вычета расходов и любых налогов. Уравнение (Ret-03) легко закодировать в Excel и с учетом этих допущений дает требуемые нормы экономии, показанные на прилагаемом рисунке.

Монте-Карло: лучший учет случайности

[ редактировать ]Наконец, более новым методом определения адекватности пенсионного плана является моделирование Монте-Карло . Этот метод набирает популярность и в настоящее время используется многими специалистами по финансовому планированию. [56] Пенсионные калькуляторы Монте-Карло [57] [58] позволяют пользователям вводить информацию о сбережениях, доходах и расходах и запускать моделирование сценариев выхода на пенсию. Результаты моделирования показывают вероятность того, что пенсионный план будет успешным.

Досрочный выход на пенсию

[ редактировать ]Выход на пенсию обычно считается «ранним», если он происходит до достижения возраста (или срока пребывания в должности), необходимого для получения права на поддержку и средства из источников, предоставляемых правительством или работодателем. Ранние пенсионеры обычно полагаются на свои собственные сбережения и инвестиции, чтобы обеспечить себя самостоятельно, либо на неопределенный срок, либо до тех пор, пока они не начнут получать внешнюю поддержку. Досрочный выход на пенсию также может использоваться как эвфемистический термин для обозначения увольнения с работы до достижения типичного пенсионного возраста. [59]

Необходима экономия

[ редактировать ]

Хотя общепринятое мнение гласит [ ВОЗ? ] что можно выйти на пенсию и из года в год брать из портфеля 7% и более, эта стратегия не часто работала в прошлом. [61] [62]

Те, кто подумывает о досрочном выходе на пенсию, захотят знать, достаточно ли у них средств, чтобы выжить на возможных медвежьих рынках . История фондового рынка США показывает, что нужно жить примерно на 4% первоначального портфеля в год, чтобы гарантировать, что портфель не будет исчерпан до конца выхода на пенсию; [63] это практическое правило представляет собой краткое изложение одного вывода исследования Trinity , хотя отчет более детализирован, а выводы и сам подход подверглись резкой критике ( см. в исследовании Trinity подробности ). Это позволяет увеличивать снятие средств с учетом инфляции, чтобы поддерживать постоянную покупательную способность на протяжении всего периода выхода на пенсию и продолжать снимать средства даже на резких и продолжительных медвежьих рынках . [64] (Показатель 4% не предполагает каких-либо пенсий или изменений в уровне расходов на протяжении всего периода выхода на пенсию.)

При выходе на пенсию до достижения совершеннолетия 59 + 1 ⁄ 2 , существует штраф IRS в размере 10% при снятии средств с пенсионного плана, такого как план 401 (k) или традиционный IRA. Исключения применяются при определенных обстоятельствах. В возрасте 59 лет и шести месяцев достигается статус освобождения от штрафов, и штраф IRS в размере 10% больше не применяется.

Чтобы избежать штрафа в размере 10% до достижения совершеннолетия 59 + 1 ⁄ 2 , человек должен проконсультироваться с юристом по поводу использования правила 72 T IRS. Это правило должно быть подано в IRS. Это позволяет распространять учетную запись IRA до достижения возраста. 59 + 1 ⁄ 2 в равных количествах в течение либо 5 лет, либо до достижения возраста 59 + 1 ⁄ 2 , в зависимости от того, какой период времени является самым продолжительным, без штрафа в размере 10%. Налоги по-прежнему необходимо платить за распределения.

Расчеты с использованием фактических цифр

[ редактировать ]Хотя описанную выше первоначальную норму вывода средств из портфеля в размере 4% можно использовать в качестве приблизительного показателя, часто желательно использовать инструмент планирования выхода на пенсию, который принимает подробные входные данные и может предоставить более точный результат. Некоторые из этих инструментов моделируют только этап выхода из плана, в то время как другие могут моделировать как этап сбережений или накопления, так и этап выхода из плана. Например, анализ Forbes подсчитал, что на 90% исторических рынков ставка 4% сохранялась бы в течение как минимум 30 лет, тогда как на 50% исторических рынков ставка 4% сохранялась бы более 40 лет. годы. [65]

Эффекты вывода средств из данного стартового портфеля с поправкой на инфляцию можно смоделировать с помощью загружаемой электронной таблицы. [66] который использует исторические данные фондового рынка для оценки вероятной доходности портфеля. Другой подход — использовать пенсионный калькулятор. [67] в нем также используется историческое моделирование фондового рынка, но добавляются положения для учета пенсий, других пенсионных доходов и изменений в расходах, которые могут произойти в ходе выхода на пенсию. [68]

Жизнь после выхода на пенсию

[ редактировать ]Выход на пенсию может совпадать с важными изменениями в жизни; работник-пенсионер может переехать в новое место, например, в пенсионный поселок , тем самым имея менее частые контакты со своим предыдущим социальным контекстом и принимая новый образ жизни. Часто пенсионеры добровольно участвуют в благотворительных и других общественных организациях. Туризм является распространенным маркером выхода на пенсию и для некоторых становится образом жизни, например, для так называемых серых кочевников . Некоторые пенсионеры даже предпочитают переехать жить в более теплый климат, что известно как пенсионная миграция.

Было обнаружено, что с возрастом у американцев есть шесть вариантов образа жизни: продолжать работать полный рабочий день, продолжать работать неполный рабочий день, уйти с работы и заняться различными видами досуга, уйти с работы и заняться различными видами досуга. досуга и досуга, уход с работы и последующее возвращение на работу неполный рабочий день, а также уход с работы и позднее возвращение на работу полный рабочий день. [69] Из этих определений образа жизни следует сделать важное замечание: четыре из шести связаны с работой. Америка сталкивается с важными демографическими изменениями: поколение бэби-бумеров сейчас достигает пенсионного возраста. Это ставит две проблемы: будет ли достаточное количество квалифицированных работников в составе рабочей силы и будут ли текущие пенсионные программы достаточны для поддержки растущего числа пенсионеров. [70] Причины, по которым некоторые люди предпочитают никогда не выходить на пенсию или вернуться на работу после выхода на пенсию, включают не только сложность планирования выхода на пенсию, но также заработную плату и дополнительные льготы, затраты физической и умственной энергии, производство товаров и услуг, социальное взаимодействие и социальный статус может влиять на решение человека об участии в рабочей силе. [69]

Часто пенсионерам приходится заботиться о внуках , а иногда и о престарелых родителях. Для многих это дает больше времени, которое можно посвятить хобби или спорту, например гольфу или парусному спорту .

С другой стороны, многие пенсионеры чувствуют беспокойство и страдают от депрессии из-за новой ситуации. Недавно вышедшие на пенсию являются одной из наиболее уязвимых социальных групп, которые могут впасть в депрессию, скорее всего, из-за выхода на пенсию, совпадающего с ухудшением состояния здоровья и увеличением обязанностей по уходу. [71] Выход на пенсию совпадает с ухудшением здоровья, которое коррелирует с возрастом, и это, вероятно, играет важную роль в повышении уровня депрессии у пенсионеров. Лонгитюдные и перекрестные исследования показали, что здоровые пожилые люди и пенсионеры так же счастливы или более счастливы и имеют такое же качество жизни с возрастом, как и более молодые работающие взрослые, поэтому выход на пенсию сам по себе вряд ли будет способствовать развитию депрессия. Исследование того, какой пенсионеры в идеале хотели бы вести полноценную жизнь после выхода на пенсию, показало, что наиболее важными факторами являются «физический комфорт, социальная интеграция, вклад, безопасность, автономия и удовольствие». [72]

Многие люди в поздние годы своей жизни из-за ухудшения здоровья нуждаются в помощи, иногда в чрезвычайно дорогостоящем лечении – в некоторых странах – оказываемом в доме престарелых . Те, кто нуждается в уходе, но не нуждается в постоянной помощи, могут выбрать проживание в доме престарелых .

См. также

[ редактировать ]- Простая жизнь

- Дауншифтинг (образ жизни)

- Пенсия

- Старение

- Обязательный выход на пенсию

- Геронтология

- Социальное обеспечение

- Родительские дивиденды

- Пенсионные расходы сократились

- Моделирование активов/пассивов

- Проблемы пенсионного обеспечения

Ссылки

[ редактировать ]- ^ «Определение выхода на пенсию» Мерриам Вебстерс

- ^ Например, в Соединенных Штатах человек, имеющий звание генерала или адмирала, должен выйти в отставку после 40 лет службы, если только он или она не будет повторно назначен на более длительный срок. ( 10 USC 636 Выход в отставку за выслугу лет: кадровые офицеры в званиях выше бригадного генерала и контр-адмирала (нижняя половина))

- ^ «Немецкий прецедент» История социального обеспечения, Администрация социального обеспечения США.

- ^ «Британцы предпочитают досрочный выход на пенсию полному выходу на пенсию» (PDF) .

- ^ Галор, Одед; Моав, Омер (2007). «Неолитическая революция и современные различия в продолжительности жизни» (PDF) . Университета Брауна Рабочий документ . Проверено 12 сентября 2010 г.

- ^ Галор, Одед; Моав, Омер (2005). «Естественный отбор и эволюция продолжительности жизни» (PDF) . Университета Брауна Рабочий документ . Проверено 4 ноября 2010 г.

- ^ «Тысячелетие улучшения здоровья» . Новости Би-би-си . 27 декабря 1998 года . Проверено 4 ноября 2010 г.

- ^ «Ожидания от жизни» Х.О. Ланкастера (стр. 8)

- ^ Вейсман, Мэри-Лу (1999), «История выхода на пенсию, от раннего человека до AARP» , The New York Times , получено 23 декабря 2016 г.

- ^ Jump up to: а б Сью Канкель. «Обычный пенсионный возраст (НРА)» . ssa.gov . Проверено 16 января 2017 г.

- ^ «Распределение Терпина. Поиск» . ebiz.turpin-distribution.com .

- ^ Jump up to: а б «Выход на пенсию в 2018 году» (на датском языке). Дело пожилого человека . Проверено 30 апреля 2018 г.

- ^ Jump up to: а б «Когда я смогу выйти на государственную пенсию?» (на датском языке). borger.dk . Архивировано из оригинала 1 мая 2018 года . Проверено 30 апреля 2018 г.

- ^ «Депутаты Греции одобрили новый бюджет жесткой экономии на фоне протестов» . Новости Би-би-си . 12 ноября 2012 года . Проверено 16 января 2017 г.

- ^ Jump up to: а б «Повышение пенсионного возраста с 62 до 65 лет» (на латышском языке). Государственное агентство социального страхования. 18 декабря 2018 года. Архивировано из оригинала 25 июня 2018 года . Проверено 30 апреля 2018 г.

- ^ «Выход на пенсию 2024» . Старшие люди . 15 ноября 2023 г. Проверено 16 ноября 2023 г.

- ^ «Пенсионные митинги охватили французские города» . Новости Би-би-си . 7 сентября 2010 г.

- ^ Миндер, Рафаэль (27 января 2011 г.). «Испания повысит пенсионный возраст до 67 лет» . Нью-Йорк Таймс .

- ^ Майкл Буччи (ноябрь 1992 г.). «Пенсионные планы полицейских и пожарных» . Ежемесячный обзор труда . 115 (11). Архивировано из оригинала 11 апреля 2008 года . Проверено 3 августа 2007 г.

- ^ «Зарплата пенсионера» . myarmybenefits.us.army.mil . Проверено 26 июня 2022 г.

- ^ «Реакция на постановление о повышении пенсионного возраста: самый антитрудовой закон в современном Иране» . 4 января 2024 г.

- ^ Джастер, Ф. Томас; Сузман, Ричард (1995). «Обзор исследования здоровья и выхода на пенсию». Журнал человеческих ресурсов . 30 (Специальный выпуск исследования здоровья и пенсионного возраста: качество данных и предварительные результаты): S7–S56. дои : 10.2307/146277 . JSTOR 146277 .

- ^ «РЕЗЮМЕ ГОДОВЫХ ОТЧЕТОВ ЗА 2021 ГОД» . www.ssa.gov . Проверено 28 марта 2022 г.

- ^ Грубер, Джонатан и Дэвид Уайз, ред. (1999). Социальное обеспечение и пенсионное обеспечение во всем мире. Издательство Чикагского университета.

- ^ Густман, Алан и Томас Штайнмайеры (2003). «Пенсионные последствия предложений Президентской комиссии по укреплению социального обеспечения». Рабочий документ НБЭР № 10030

- ^ Фельдштейн, Мартин и Джеффри Б. Либман (2002). «Социальное обеспечение» в Справочнике по общественной экономике , Vol. 4, Эльзевир Пресс

- ^ Фридберг, Леора (2000). «Влияние теста на доходы по социальному обеспечению на предложение труда». Обзор экономики и статистики, Vol. 82, № 1, стр. 48–63.

- ^ Либман, Джеффри Б., Эрзо Ф.П. Люттмер и Дэвид Г. Сейф (2008). «Реакция предложения рабочей силы на предельные льготы по социальному обеспечению: данные о нестабильности». Рабочий документ НБЭР № 14540

- ^ Браун, Джеффри Р., Кортни Койл и Скотт Дж. Вайсбеннер (2006). «Влияние получения наследства на выход на пенсию». Рабочий документ НБЭР № 12386

- ^ Густман, Алан; Штайнмайер, Томас; Табатабай, Джахид (10–11 августа 2009 г.). Как пенсионные изменения влияют на готовность к выходу на пенсию? Тенденция к планам с установленными взносами и уязвимость населения пенсионного возраста к спаду фондового рынка в 2008–2009 годах (PDF) . 11-я ежегодная совместная конференция Консорциума пенсионных исследований. Вашингтон, округ Колумбия: Национальный пресс-клуб.

- ^ Койл, Кортни Б. и Филипп Б. Левин (2009). «Рыночный крах и массовые увольнения: как текущий экономический кризис может повлиять на выход на пенсию», представлено на семинаре Летнего института NBER по проблемам старения, 21–25 июля 2009 г.

- ^ Дуайер, Дебра и Оливия Митчелл (1999). «Проблемы со здоровьем как определяющие факторы выхода на пенсию: являются ли самооценочные меры эндогенными?» Журнал экономики здравоохранения , Vol. 18, № 2, стр. 173–193.

- ^ Дуайер, Дебра и Цзяньтин Ху (2000). «Пенсионные ожидания и реализация: роль потрясений в области здравоохранения и экономических факторов», в книге «Прогнозирование пенсионных потребностей и пенсионного богатства » , Митчелл, Оливия, П. Бретт Хаммонд и Анна Раппапорт, ред.

- ^ Чоузвуд, Л. Кейси (3 мая 2011 г.). «Когда дело доходит до работы, какой возраст считается слишком старым?» . NIOSH: Безопасность и здоровье на рабочем месте . Medscape и НИОШ.

- ^ Блау, Дэвид М. (1998). «Динамика рабочей силы пожилых супружеских пар». Журнал экономики труда , Vol. 16, № 3, стр. 595–629.

- ^ Густман, Алан и Томас Штайнмайеры (2000). «Выход на пенсию в семьях с двойной карьерой: структурная модель». Журнал экономики труда , Vol. 18, № 3, стр. 503–545.

- ^ Альба-Рамирес, А. 1997, «Участие в рабочей силе и переход пожилых работников в Испании», Университет Карлоса III в Мадриде, Рабочий документ 97-39, Экономическая серия 17, май.

- ^ Jump up to: а б Антолин П. и С. Скарпетта. 1998. «Микроэконометрический анализ решения о выходе на пенсию: Германия», Рабочие документы Департамента экономики ОЭСР, № 204, Издательство ОЭСР.

- ^ Блау, Д. и Р. Рифан. 1997. «Переход на рынок труда пожилых супружеских пар в Германии». Доклад, представленный на Международной конференции по исследованиям в области здравоохранения и пенсионного обеспечения, Амстердам, август.

- ^ Блёндал, С. и С. Скарпетта. 1997. Досрочный выход на пенсию в странах ОЭСР: роль систем социального обеспечения, Экономические исследования ОЭСР, выпуск 29, страницы 7–54.

- ^ Jump up to: а б Мюррей, Эмили Т.; Руководитель, Дженни; Шелтон, Никола; Хаггер-Джонсон, Гарет; Стэнсфельд, Стивен; Занинотто, Паола; Стаффорд, Май (июнь 2016 г.). «Безработица на местном уровне, индивидуальное здоровье и выход рабочей силы: продольное исследование ONS» . Европейский журнал общественного здравоохранения . 26 (3): 463–469. дои : 10.1093/eurpub/ckw005 . ISSN 1101-1262 . ПМЦ 4884329 . ПМИД 26922299 .

- ^ Jump up to: а б Мюррей, Эмили Т.; Занинотто, Паола; Флейшманн, Мария; Стаффорд, Мэй; Карр, Юэн; Шелтон, Никола; Стэнсфельд, Стивен; Кух, Диана; Руководитель Дженни (апрель 2019 г.). «Связь условий местного рынка труда на протяжении всей жизни с пенсионным возрастом: пути здоровья, статус занятости, профессиональный класс и образовательные достижения с использованием 60 лет британской когорты рождения 1946 года» (PDF) . Социальные науки и медицина . 226 : 113–122. doi : 10.1016/j.socscimed.2019.02.038 . ПМИД 30852391 . S2CID 73725800 .

- ^ Мехбалиев, Рашад (2009). Детерминанты пенсионного статуса: сравнительные данные из старых и новых стран-членов ЕС (PDF) (магистратура). Будапешт: Центральноевропейский университет.

- ^ ДЕЛИТЬСЯ. «Обследование здоровья, старения и пенсионного возраста в Европе (SHARE): Другое» . Share-Project.org . Архивировано из оригинала 18 января 2017 года . Проверено 16 января 2017 г.

- ^ Мехбалиев, Рашад (14 февраля 2012 г.). Определяющие факторы пенсионного статуса . ЛАП ЛАМБЕРТ Академическое издательство. ISBN 9783848407804 – через www.morebooks.de.

- ^ Производство, bücher de IT и. «Определители пенсионного статуса» . www.buecher.de .

- ^ «Определители пенсионного статуса» . libreriauniversitaria.it . Проверено 16 января 2017 г.

- ^ «Личные кредиты - Юридические книги» . Lawbooks.com.au . Архивировано из оригинала 27 июня 2013 года . Проверено 16 января 2017 г.

- ^ Мехбалиев, Рашад (14 февраля 2012 г.). Детерминанты пенсионного статуса: сравнительные данные старых и новых государств-членов ЕС . ЛАП ЛАМБЕРТ Академическое издательство. ISBN 978-3848407804 .

- ^ Jump up to: а б «Таблица актуарной продолжительности жизни» . Офис главного актуария Управления социального обеспечения США. 2020. Архивировано из оригинала 8 июля 2023 года.

- ^ Куинн, Дж., Р. Буркхаузер, К. Кэхилл и Р. Уэзер. 1998. «Микроэконометрический анализ решения о выходе на пенсию: Соединенные Штаты», Рабочий документ Департамента экономики ОЭСР № 203.

- ^ Дхавал, Д., И. Рашад и Дж. Спасоевич. 2006. «Влияние выхода на пенсию на физическое и психическое здоровье», Рабочий документ NBER w12123.

- ^ Бенитес-Сильва, Х. 2000. «Микродетерминанты статуса рабочей силы среди пожилых американцев», Рабочие документы Департамента экономики SUNY-Stony Brook 00-07

- ^ Дагер, Вероника; Тергесен, Энн; Эттенхайм, Рози (31 марта 2023 г.). «Вот как выглядит выход на пенсию в Америке в шести диаграммах» . Уолл Стрит Джорнал . Архивировано из оригинала 31 марта 2023 года.

(Для среднего остатка на счете пенсионных сбережений домохозяйства:) Оценка остатков на счетах с установленными взносами 401 (k), IRA, Keogh и других на основе данных за 2019 год. Источник: Институт исследования пособий работникам. . . . (Для медианного состояния:) Источник: Федеральная резервная система.

- ^ Eurofound, Доход от работы после выхода на пенсию в ЕС (2012) http://www.eurofound.europa.eu/pubdocs/2012/59/en/2/EF1259EN.pdf

- ^ «ВЕРНАЯ СТАВКА? (Управляющий активами)» . 11 июня 2007 г. Архивировано из оригинала 11 июня 2007 г.

- ^ «Пенсионный калькулятор – простой, понятный, информативный» . 2 февраля 2011 г. Архивировано из оригинала 2 февраля 2011 г.

- ^ Интернет-планировщик выхода на пенсию в Монте-Карло .

- ^ Ларимор, Тейлор. Руководство Bogleheads по пенсионному планированию . Уайли. п. 213.

- ^ «FIRECalc: Зачем еще один пенсионный калькулятор?» . firecalc.com . Проверено 16 января 2017 г.

- ^ Клементс, Джонатан (21 мая 2006 г.). «Убедитесь, что ваши деньги прослужат столько же, сколько и вы» . Уолл Стрит Джорнал .

- ^ «Новости Далласа: последние новости для DFW, Техас, мира» . dallasnews.com . Проверено 16 января 2017 г.

- ^ «Новости Далласа: последние новости для DFW, Техас, мира» . dallasnews.com . Проверено 16 января 2017 г.

- ^ «Безопасные ставки вывода средств при досрочном выходе на пенсию» . retireearlyhomepage.com . Проверено 16 января 2017 г.

- ^ «Пять способов защитить свой пенсионный доход» . Форбс . 4 марта 2015 г. Архивировано из оригинала 6 марта 2015 г. . Проверено 9 марта 2015 г.

- ^ http://retireearlyhomepage.com/re60.html загружаемая таблица.

- ^ FIRECalc: Другой вид пенсионного калькулятора .

- ^ «Лучший пенсионный калькулятор» . пенсионный калькулятор, учитывающий инфляцию, пенсии и социальное обеспечение

- ^ Jump up to: а б Кокс, Х. (2012). Выбор работы/пенсии и образ жизни пожилых американцев. В Л. Леппке (ред.), Ежегодные выпуски: Старение (24-е изд., стр. 74–83). Нью-Йорк, штат Нью-Йорк: МакГроу-Хилл

- ^ Харди, М. (2006). Пожилые работники. В Р. Бинсток и Л. Джордж (ред.), Справочник по старению и социальным наукам (6-е изд., стр. 201–218). Бостон, Массачусетс: Академическая пресса

- ^ Ли, Джинкук; Смит, Джеймс П. (1 июня 2009 г.). «Работа, пенсия и депрессия» . Журнал старения населения . 2 (1): 57–71. дои : 10.1007/s12062-010-9018-0 . ISSN 1874-7876 . ПМЦ 3655414 . ПМИД 23687521 .

- ^ Стивенс, Кристина; Бреени, Мэри; Мансвелт, Юлиана (3 июня 2015 г.). «Здоровое старение с точки зрения пожилых людей: потенциальный подход к устойчивости» . Психология и здоровье . 30 (6): 715–731. дои : 10.1080/08870446.2014.904862 . ISSN 0887-0446 . ПМИД 24678916 . S2CID 24424011 .

Дальнейшее чтение

[ редактировать ]- Шульц, Эллен Э., ПЕНСИОННОЕ ограбление: как компании грабят и получают прибыль от яиц американских рабочих» , Penguin Publishing, 2011 г.

- Роберт А. Стеббинс (2013). Планирование времени выхода на пенсию: как сформировать досуговый образ жизни, соответствующий вашим потребностям и интересам . Лэнхэм, Мэриленд: Издательство Rowman & Littlefield. ISBN 978-1-4422-2160-4 .

- Джейми П. Хопкинс; Дэвид А. Литтел; Кенн Бим Таккино (июль 2015 г.). Планирование пенсионных потребностей, тринадцатое издание . Американский колледж. ISBN 978-1-58293-230-9 .

Внешние ссылки

[ редактировать ]- «Историческое развитие» , Управление социального обеспечения

- Шорт, Джоанна, «Экономическая история выхода на пенсию в США» , 1 февраля 2010 г., Колледж Огастана , Рок-Айленд, Иллинойс.