Непрерывное равномерное распределение

Функция плотности вероятности  Использование максимального соглашения | |||

Кумулятивная функция распределения  | |||

| Обозначения | |||

|---|---|---|---|

| Параметры | |||

| Поддерживать | |||

| CDF | |||

| Иметь в виду | |||

| медиана | |||

| Режим | |||

| Дисперсия | |||

| БЕЗУМНЫЙ | |||

| асимметрия | |||

| Избыточный эксцесс | |||

| Энтропия | |||

| МГФ | |||

| CF | |||

![{\displaystyle {\mathcal {U}}_{[a,b]}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/906b38f0905adef68e3c8c7ca6de15858f7742ce)

![{\displaystyle [a,b]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/9c4b788fc5c637e26ee98b45f89a5c08c85f7935)

![{\displaystyle {\begin{cases}{\frac {1}{ba}}&{\text{for }}x\in [a,b]\\0& {\text{иначе}}\end{cases} }}](https://wikimedia.org/api/rest_v1/media/math/render/svg/648692e002b720347c6c981aeec2a8cca7f4182f)

![{\displaystyle {\begin{cases}0&{\text{for }}x<a\\{\frac {xa}{ba}} & {\text{for }}x\in [a,b]\\ 1&{\text{для }}x>b\end{случаев}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/2948c023c98e2478806980eb7f5a03810347a568)

В теории вероятностей и статистике непрерывные равномерные распределения или прямоугольные распределения представляют собой семейство симметричных распределений вероятностей . Такое распределение описывает эксперимент, в котором произвольный результат находится между определенными границами. [1] Границы определяются параметрами, и какие минимальные и максимальные значения. Интервал может быть либо замкнутым (т.е. ) или открытый (т.е. ). [2] Поэтому распределение часто сокращается где означает равномерное распределение. [1] Разница между границами определяет длину интервала; все интервалы одинаковой длины на носителе распределения равновероятны. Это максимальное распределение вероятностей энтропии для случайной величины. ни при каких ограничениях, кроме того, что он содержится в поддержке дистрибутива. [3]

Определения

[ редактировать ]Функция плотности вероятности

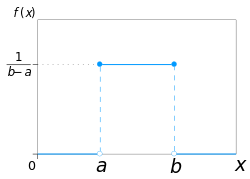

[ редактировать ]Функция плотности вероятности непрерывного равномерного распределения равна

![{\displaystyle f(x)={\begin{cases}{\frac {1}{ba}}&{\text{for }}a\leq x\leq b,\\[8pt]0&{\text{ для }}x<a\ {\text{ или }}\ x>b.\end{cases}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1592bd4a48c6e3defe80032e220d1b4c0ef1e0f5)

Значения на двух границах и обычно не имеют значения, поскольку не меняют значения за любой интервал ни из ни какого-либо высшего момента. Иногда они выбираются равными нулю, а иногда выбираются равными Последнее уместно в контексте оценки методом максимального правдоподобия . В контексте анализа Фурье можно принять значение или быть потому что тогда обратное преобразование многих интегральных преобразований этой равномерной функции вернет саму функцию, а не функцию, которая равна « почти всюду », то есть за исключением набора точек с нулевой мерой . Кроме того, это согласуется со знаковой функцией , которая не имеет такой двусмысленности.

![{\displaystyle [c,d],}](https://wikimedia.org/api/rest_v1/media/math/render/svg/a9d224646c92ef76fbe024ed2eb56cb2964cab95)

Любая функция плотности вероятности интегрируется с поэтому функция плотности вероятности непрерывного равномерного распределения графически изображается в виде прямоугольника, где — базовая длина, — высота. По мере увеличения длины основания высота (плотность при любом конкретном значении в пределах границ распределения) уменьшается. [4]

С точки зрения среднего и дисперсия функция плотности вероятности непрерывного равномерного распределения равна

Кумулятивная функция распределения

[ редактировать ]Кумулятивная функция распределения непрерывного равномерного распределения:

![{\displaystyle F(x)={\begin{cases}0&{\text{for }}x<a,\\[8pt]{\frac {xa}{ba}}&{\text{for }}a \leq x\leq b,\\[8pt]1&{\text{for }}x>b.\end{cases}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/32f8fa14b36ce1147021a210b875bcc4b91d24a3)

Его обратная сторона:

С точки зрения среднего и дисперсия кумулятивная функция распределения непрерывного равномерного распределения равна:

его обратная сторона:

Пример 1. Использование непрерывной функции равномерного распределения

[ редактировать ]Для случайной величины находить

В графическом представлении непрерывной функции равномерного распределения область под кривой в заданных границах, отображающая вероятность, представляет собой прямоугольник. В приведенном выше примере базой будет и высота будет [5]

![{\displaystyle [f(x){\text{ vs }}x],}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d57d12780dd2f37ecebcef1541f0fdccf1d5358e)

Пример 2. Использование непрерывной функции равномерного распределения (условное)

[ редактировать ]Для случайной величины находить

Приведенный выше пример представляет собой случай условной вероятности для непрерывного равномерного распределения: учитывая, что верно, какова вероятность того, что Условная вероятность меняет выборочное пространство, поэтому новая длина интервала необходимо рассчитать, где и [5] Графическое представление по-прежнему будет следовать примеру 1, где область под кривой в указанных границах отображает вероятность; основание прямоугольника будет и высота будет [5]

Генерирующие функции

[ редактировать ]Функция генерации момента

[ редактировать ]Момент -генерирующая функция непрерывного равномерного распределения равна: [6]

из которого мы можем вычислить исходные моменты

Для случайной величины, имеющей непрерывное равномерное распределение, ожидаемое значение равно и дисперсия

Для особого случая функция плотности вероятности непрерывного равномерного распределения равна:

![{\displaystyle f(x)={\begin{cases}{\frac {1}{2b}}&{\text{for }}-b\leq x\leq b,\\[8pt]0& {\text {иначе}};\end{случаи}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/528f4cb42767408146084a01d1836f80926a6458)

производящая момент функция сводится к простому виду:

Кумулянт-генерирующая функция

[ редактировать ]Для -й кумулянт непрерывного равномерного распределения на интервале это где это -е число Бернулли . [7]

![{\displaystyle [-{\tfrac {1}{2}},{\tfrac {1}{2}}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/6cb7c3f1928e147f684b9cba323e45f0840c4ef4)

Стандартное равномерное распределение

[ редактировать ]Непрерывное равномерное распределение с параметрами и т.е. называется стандартным равномерным распределением .

Одно интересное свойство стандартного равномерного распределения состоит в том, что если имеет стандартное равномерное распределение, то и Это свойство можно использовать для создания противоположных переменных , среди прочего, . Другими словами, это свойство известно как метод инверсии , при котором непрерывное стандартное равномерное распределение можно использовать для генерации случайных чисел для любого другого непрерывного распределения. [4] Если — равномерное случайное число со стандартным равномерным распределением, т. е. с затем генерирует случайное число из любого непрерывного распределения с заданной кумулятивной функцией распределения [4]

Связь с другими функциями

[ редактировать ]Если в точках перехода соблюдаются те же соглашения, функция плотности вероятности непрерывного равномерного распределения также может быть выражена через ступенчатую функцию Хевисайда как:

или с точки зрения функции прямоугольника как:

нет никакой двусмысленности В точке перехода знаковой функции . Используя соглашение о полувысоте в точках перехода, непрерывное равномерное распределение можно выразить через знаковую функцию как:

Характеристики

[ редактировать ]Моменты

[ редактировать ]Среднее значение (первый необработанный момент ) непрерывного равномерного распределения равно:

Второй необработанный момент этого распределения:

В целом, -й исходный момент этого распределения:

Дисперсия (второй центральный момент ) этого распределения равна:

Статистика заказов

[ редактировать ]Позволять быть образцом iid из и пусть быть -го Статистика порядка из этой выборки.

имеет бета-распределение с параметрами и

Ожидаемое значение:

Этот факт полезен при построении графиков Q–Q .

Разница составляет:

Единообразие

[ редактировать ]Вероятность того, что непрерывно равномерно распределенная случайная величина попадает в какой-либо интервал фиксированной длины, не зависит от местоположения самого интервала (но зависит от размера интервала ), пока интервал содержится в поддержке распределения.

Действительно, если и если представляет собой подинтервал с фиксированным затем:

![{\displaystyle [x,x+\ell]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/884130fbd3c593f4108f325e7ce5f5724e808872)

![{\displaystyle P{\big (}X\in [x,x+\ell ]{\big)}=\int _{x}^{x+\ell }{\frac {dy}{ba}}={\ frac {\ell {ba}},}](https://wikimedia.org/api/rest_v1/media/math/render/svg/2bf0fab14e4d142e28c428c6f7575ba448bd73d0)

который не зависит от Этот факт мотивирует название дистрибутива.

Обобщение на борелевские множества.

[ редактировать ]Это распределение можно обобщить на более сложные множества, чем интервалы. Позволять — борелевское множество положительной конечной меры Лебега т.е. Равномерное распределение по может быть задано путем определения функции плотности вероятности, равной нулю вне и постоянно равен на

Связанные дистрибутивы

[ редактировать ]- Если X имеет стандартное равномерное распределение, то с помощью выборки обратного преобразования метода Y = − λ −1 ln( X ) имеет экспоненциальное распределение с параметром (скорости) λ .

- Если X имеет стандартное равномерное распределение, то Y = X н имеет бета-распределение с параметрами (1/ n ,1). Как таковой,

- Распределение Ирвина – Холла представляет собой сумму распределений n i.id U (0,1).

- Распределение Бейтса представляет собой среднее значение распределений n i.id U (0,1).

- Стандартное равномерное распределение является частным случаем бета-распределения с параметрами (1,1).

- Сумма двух независимых равномерных распределений U 1 (a,b)+ U 2 (c,d) дает трапециевидное распределение , симметричное относительно своего среднего, на носителе [a+c,b+d]. Плато имеет ширину, равную абсолютной разнице ширины U 1 и U 2 . Ширина наклонных частей соответствует ширине самого узкого равномерного распределения.

- Если равномерные распределения имеют одинаковую ширину w, результатом будет треугольное распределение , симметричное относительно своего среднего значения, на носителе [a+c,a+c+2w].

- Сумма двух независимых, одинаково распределенных, равномерных распределений U 1 (a,b)+ U 2 (a,b) дает симметричное треугольное распределение на носителе [2a,2b].

- Расстояние между двумя iid равномерными случайными величинами | U 1 (а,б)- U 2 (а,б)| также имеет треугольное распределение , хотя и не симметричное, на носителе [0,ba].

Статистический вывод

[ редактировать ]Оценка параметров

[ редактировать ]Оценка максимума

[ редактировать ]Несмещенная оценка с минимальной дисперсией

[ редактировать ]При равномерном распределении по с неизвестным несмещенная оценка минимальной дисперсии (UMVUE) для максимума:

![{\displaystyle [0,b]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ba22e25e8f8604f012c599a7d4962562c4bb3f02)

где – выборочный максимум и — размер выборки , выборка без замещения (хотя это различие почти наверняка не имеет значения для непрерывного распределения). Это следует по тем же причинам, что и оценка дискретного распределения , и может рассматриваться как очень простой случай оценки максимального расстояния . Эта проблема широко известна как проблема немецких танков из-за применения максимальной оценки к оценкам производства немецких танков во время Второй мировой войны .

Метод оценки момента

[ редактировать ]Метод оценки моментов :

где – выборочное среднее.

Оценщик максимального правдоподобия

[ редактировать ]максимального правдоподобия Оценка :

где – это выборочный максимум , также обозначаемый как статистика максимального порядка выборки.

Оценка минимума

[ редактировать ]При равномерном распределении по с неизвестным a оценка максимального правдоподобия для a равна:

- ,

Оценка средней точки

[ редактировать ]Середина распределения, является одновременно средним и медианой равномерного распределения. Хотя и выборочное среднее, и выборочная медиана являются несмещенными оценками средней точки, ни один из них не является столь же эффективным, как выборочный средний диапазон , то есть среднее арифметическое выборочного максимума и выборочного минимума, которое является оценкой UMVU средней точки (и также оценка максимального правдоподобия ).

Доверительный интервал

[ редактировать ]Для максимального

[ редактировать ]Позволять быть образцом из где является максимальным значением в популяции. Затем имеет плотность Лебега-Бореля [9]

![{\displaystyle U_{[0,L]},}](https://wikimedia.org/api/rest_v1/media/math/render/svg/0e995684064674d2d06963db2a581277bfa0c0e6)

- где – индикаторная функция

![{\displaystyle f(t)=n{\frac {1}{L}}\left({\frac {t}{L}}\right)^{n-1}\!=n{\frac {t ^{n-1}}{L^{n}}}1\!\!1_{[0,L]}(t),}](https://wikimedia.org/api/rest_v1/media/math/render/svg/55bb994d51861c2c29398652df1cf3c2b79caf0a)

![{\displaystyle 1\!\!1_{[0,L]}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/79cff43b95a58c16bc9a5d97be265cabd4a635bb)

![{\displaystyle [0,L].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/865dd4a189168d3c11e65b12bbb7880568652e1f)

Приведенный ранее доверительный интервал математически неверен, поскольку

![{\displaystyle \Pr {\big (}[{\hat {\theta }}, {\hat {\theta }}+\varepsilon ]\ni \theta {\big)}\geq 1-\alpha }](https://wikimedia.org/api/rest_v1/media/math/render/svg/551b3f94638b0326d17c9d4dca7536f6ceeb3826)

не может быть решено для без знания . Однако можно решить

- для для любого неизвестного, но действительного

![{\displaystyle \Pr {\big (}[{\hat {\theta }}, {\hat {\theta }}(1+\varepsilon)]\ni \theta {\big)}\geq 1-\alpha }](https://wikimedia.org/api/rest_v1/media/math/render/svg/76d99f8778c0be6fce3a7ac95c58b20b2f1a9c0d)

затем выбирают наименьшее возможно выполнение условия выше. Обратите внимание, что длина интервала зависит от случайной величины

Возникновение и применение

[ редактировать ]Вероятности для функции равномерного распределения легко вычислить благодаря простоте формы функции. [2] Следовательно, существуют различные приложения, для которых это распределение может использоваться, как показано ниже: ситуации проверки гипотез, случай случайной выборки, финансы и т. д. Кроме того, как правило, эксперименты физического происхождения следуют равномерному распределению (например, выброс радиоактивных частиц ). [1] Однако важно отметить, что в любом приложении существует неизменное предположение, что вероятность попадания в интервал фиксированной длины постоянна. [2]

Экономический пример равномерного распределения

[ редактировать ]В области экономики спрос и пополнение обычно не соответствуют ожидаемому нормальному распределению. В результате для лучшего прогнозирования вероятностей и тенденций используются другие модели распределения, такие как процесс Бернулли . [10] Но, по мнению Ванке (2008), в частном случае исследования времени выполнения заказа для управления запасами в начале жизненного цикла , когда анализируется совершенно новый продукт, равномерное распределение оказывается более полезным. [10] В этой ситуации другое распространение может быть нежизнеспособным, поскольку отсутствуют данные о новом продукте или история спроса недоступна, поэтому на самом деле не существует подходящего или известного распределения. [10] Равномерное распределение было бы идеальным в этой ситуации, поскольку случайная величина времени выполнения заказа (связанная со спросом) для нового продукта неизвестна, но результаты, вероятно, будут находиться в диапазоне между двумя вероятными значениями. [10] Таким образом, время выполнения заказа будет представлять собой случайную величину. На основе модели равномерного распределения другие факторы, связанные со временем выполнения заказа, можно было рассчитать такие как уровень обслуживания цикла и дефицит за цикл . Также было отмечено, что из-за простоты расчетов также использовалось равномерное распределение. [10]

Выборка из произвольного распределения

[ редактировать ]Равномерное распределение полезно для выборки из произвольных распределений. Общим методом является метод выборки обратного преобразования, который использует кумулятивную функцию распределения (CDF) целевой случайной величины. Этот метод очень полезен в теоретической работе. Поскольку моделирование с использованием этого метода требует инвертирования CDF целевой переменной, были разработаны альтернативные методы для случаев, когда CDF неизвестен в закрытой форме. Одним из таких методов является бракованная выборка .

Нормальное распределение является важным примером, когда метод обратного преобразования неэффективен. Однако существует точный метод — преобразование Бокса-Мюллера , который использует обратное преобразование для преобразования двух независимых однородных случайных величин в две независимые нормально распределенные случайные величины.

Ошибка квантования

[ редактировать ]При аналого-цифровом преобразовании возникает ошибка квантования. Эта ошибка связана либо с округлением, либо с усечением. Когда исходный сигнал намного больше одного младшего значащего бита (LSB) , ошибка квантования незначительно коррелирует с сигналом и имеет приблизительно равномерное распределение. Таким образом, среднеквадратическая ошибка следует из дисперсии этого распределения.

Генерация случайной переменной

[ редактировать ]Существует множество приложений, в которых полезно проводить имитационные эксперименты. Многие языки программирования имеют реализации для генерации псевдослучайных чисел , которые эффективно распределяются в соответствии со стандартным равномерным распределением.

С другой стороны, равномерно распределенные числа часто используются в качестве основы для генерации неравномерных случайных величин .

Если — значение, выбранное из стандартного равномерного распределения, тогда значение следует равномерному распределению, параметризованному и как описано выше.

История

[ редактировать ]Хотя историческое происхождение концепции равномерного распределения неубедительно, предполагается, что термин «равномерное» возник из концепции равновероятности в играх в кости (обратите внимание, что игры в кости будут иметь дискретное , а не непрерывное однородное выборочное пространство). Равновероятность была упомянута в книге Джероламо Кардано « Liber de Ludo Aleae» , руководстве, написанном в 16 веке и подробно описывающем расширенное исчисление вероятностей применительно к игральным костям. [11]

См. также

[ редактировать ]- Дискретное равномерное распределение

- Бета-дистрибутив

- Преобразование Бокса – Мюллера

- Вероятностный график

- График вопросов-вопросов

- Прямоугольная функция

- Распределение Ирвина-Холла . В вырожденном случае, когда n = 1, распределение Ирвина-Холла создает равномерное распределение между 0 и 1.

- Распределение Бейтса — аналогично распределению Ирвина-Холла, но масштабировано для n. Как и распределение Ирвина-Холла, в вырожденном случае, когда n = 1, распределение Бейтса создает равномерное распределение между 0 и 1.

Ссылки

[ редактировать ]- ^ Jump up to: а б с Деккинг, Мишель (2005). Современное введение в вероятность и статистику: понимание почему и как . Лондон, Великобритания: Спрингер. стр. 60–61 . ISBN 978-1-85233-896-1 .

- ^ Jump up to: а б с Уолпол, Рональд; и др. (2012). Вероятность и статистика для инженеров и ученых . Бостон, США: Прентис Холл. стр. 171–172. ISBN 978-0-321-62911-1 .

- ^ Пак, Сон Ю.; Бера, Анил К. (2009). «Модель условной гетероскедастичности авторегрессии с максимальной энтропией». Журнал эконометрики . 150 (2): 219–230. CiteSeerX 10.1.1.511.9750 . doi : 10.1016/j.jeconom.2008.12.014 .

- ^ Jump up to: а б с «Равномерное распределение (непрерывное)» . Матворкс . 2019 . Проверено 22 ноября 2019 г.

- ^ Jump up to: а б с Илловски, Барбара; и др. (2013). Вводная статистика . Университет Райса, Хьюстон, Техас, США: Колледж OpenStax. стр. 100-1 296 –304. ISBN 978-1-938168-20-8 .

- ^ Казелла и Бергер 2001 , с. 626

- ^ Вичура, Майкл Дж. (11 января 2001 г.). «Кумулянты» (PDF) . Раздаточные материалы по Стат 304 . Чикагский университет.

- ^

.

Поскольку у нас есть фактор максимизируется максимально возможным a , которое ограничено в к . Поэтому это максимум из . - ^ Нечвал К.Н., Нечвал Н.А., Васерманис Е.К., Макеев В.Ю. (2002) Построение доверительных интервалов наименьшей длины . Транспорт и связь 3 (1) 95-103

- ^ Jump up to: а б с д и Ванке, Питер (2008). «Равномерное распределение как первый практический подход к управлению запасами новой продукции» . Международный журнал экономики производства . 114 (2): 811–819. doi : 10.1016/j.ijpe.2008.04.004 – через Research Gate.

- ^ Беллхаус, Дэвид (май 2005 г.). «Расшифровка Liber de Ludo Кардано» . История математики . 32 : 180–202. дои : 10.1016/j.hm.2004.04.001 .

![{\displaystyle L_{n}(a,b)=\prod _{i=1}^{n}f(X_{i})={\frac {1}{(ba)^{n}}}\ mathbf {1} _{[a,b]}(X_{1},\dots ,X_{n})}](https://wikimedia.org/api/rest_v1/media/math/render/svg/964daae30b00147b416f4bfd90cea20f779f5d5d)

Дальнейшее чтение

[ редактировать ]- Казелла, Джордж; Роджер Л. Бергер (2001), Статистический вывод (2-е изд.), Thomson Learning, ISBN 978-0-534-24312-8 , LCCN 2001025794

Внешние ссылки

[ редактировать ]| Базы данных органов управления : Национальные |

|---|