Денежная масса

| Часть серии на |

| Макроэкономика |

|---|

|

| Государственные финансы |

|---|

|

В макроэкономике удерживаемых денежная масса (или денежная акция ) относится к общему объему денег, общественностью в определенный момент времени. Существует несколько способов определения «денег», но стандартные меры обычно включают валюту в кровообращении (то есть физические денежные средства ) и депозиты по требованию (доступ к вкладчикам, доступны к активам в книгах финансовых учреждений ). [ 1 ] [ 2 ] Данные о денежной массе регистрируются и опубликованы, как правило, Национальным статистическим агентством или центральным банком страны. Эмпирические меры денежной массы обычно называют M1 , M2 , M3 и т. Д. В соответствии с тем, насколько широким определение денег они охватывают. Точные определения варьируются от страны к стране, частично в зависимости от национальных финансовых институциональных традиций.

Даже для узких агрегатов, таких как M1, на сегодняшний день самая большая часть денежной массы состоит из депозитов в коммерческих банках , тогда как валюта ( банкноты и монеты ), выпущенные центральными банками, составляют лишь небольшую часть общей денежной массы в современной экономике. Следовательно , спрос общественности на валютные и банковские депозиты и предложение коммерческих банков, следовательно , являются важными детерминантами изменений денежной массы. Поскольку на эти решения влияют денежно-кредитная политика центральных банков , не в последнюю очередь их установку процентных ставок , денежная масса в конечном итоге определяется сложным взаимодействием между небанками, коммерческими банками и центральными банками.

Согласно теории количества, поддерживаемой Монетаристской школой мысли, существует тесная причинно -следственная связь между ростом денежной массы и инфляцией . В частности, в течение 1970 -х и 1980 -х годов эта идея была влиятельной, и несколько основных центральных банков в течение этого периода пытались контролировать денежную массу, после того, как целевой показатель денежно -кредитной политики для стабильного увеличения денежной массы. Тем не менее, стратегия, как правило, была признана нецелесообразной, потому что спрос на деньги оказался слишком нестабильным, чтобы стратегия работала, как и предполагалось.

Следовательно, денежная масса потеряла свою центральную роль в денежно -кредитной политике, и сегодня центральные банки, как правило, не пытаются контролировать денежную массу. Вместо этого они сосредотачиваются на корректировке процентных ставок, в развитых странах обычно как часть прямой инфляции , которая оставляет мало места для особого акцента на денежную массу. Тем не менее, меры денежной массы все еще могут играть роль в денежно -кредитной политике, однако, как один из многих экономических показателей, которые центральные банкиры контролируют, чтобы судить о вероятных будущих движениях в центральных переменных, таких как занятость и инфляция.

Меры денежной массы

[ редактировать ]

Есть несколько стандартных показателей денежной массы, [ 4 ] классифицируется по спектру или континууму между узкими и широкими денежными агрегатами . Узкие меры включают только самые жидкие активы: те, которые наиболее легко используются для расходов (валюта, проверенные месторождения). Более широкие меры добавляют меньше жидкости активов (сертификаты депозита и т. Д.).

Этот континуум соответствует тому, как различные типы денег более или менее контролируются денежно -кредитной политикой. Узкие меры включают в себя более непосредственно затронутые и контролируемые денежно-кредитной политикой, в то время как более широкие меры менее тесно связаны с действиями монетарной политики. [ 5 ]

Различные типы денег обычно классифицируются как " M " s. «M» обычно варьируются от M0 (самый узкий) до M3 (и M4 в некоторых странах [ 6 ] ) (самый широкий), но на которые «m» s, если таковые имеются, фактически сосредоточены на коммуникациях центрального банка, зависит от конкретного института. Типичная планировка для каждого из «M» S, следующая для Соединенных Штатов:

| Тип денег | M0 | Мб | М1 | М2 | M3 | Пса |

|---|---|---|---|---|---|---|

| Примечания и монеты в циркуляции (за пределами федеральных резервных банков и хранилища депозитарных учреждений) ( валюта ) | ✓ [ 7 ] | ✓ | ✓ | ✓ | ✓ | ✓ |

| Примечания и монеты в банках ( Vault Cash ) | ✓ | |||||

| Кредит Федерального резервного банка ( необходимые резервы и избыточные резервы, не присутствующие в банках). | ✓ | |||||

| Проверки путешественника небанковских эмитентов | ✓ | ✓ | ✓ | ✓ | ||

| Требование депозитов | ✓ | ✓ | ✓ | ✓ | ||

| Другие проверенные депозиты (ОКР), которые состоят в основном из согласованного порядка счетов (в настоящее время) в депозитарных учреждениях и проектах акций кредитного союза. | ✓ [ 8 ] | ✓ | ✓ | ✓ | ||

| Сберегательные депозиты | ✓ [ 9 ] | ✓ | ✓ | ✓ | ||

| Сроки депозитов менее 100 000 долл. и депозитный рынок на рынке. США | ✓ | ✓ | ||||

| Большие сроки, фонды институционального денежного рынка , краткосрочный выкуп и другие крупные жидкие активы [ 10 ] | ✓ | |||||

| Все фонды денежного рынка | ✓ |

- M0 : В некоторых странах, таких как Великобритания, M0 включает в себя банковские резервы, поэтому M0 называется денежной базой или узкими деньгами. [ 11 ]

- MB : называется денежной базой или общей валютой. [ 7 ] Это база, из которой создаются другие формы денег (такие как проверка депозитов, перечисленные ниже) и традиционно являются наиболее ликвидной мерой денежной массы. [ 12 ]

- M1 : Банковские резервы не включены в M1.

- M2 : представляет M1 и «близкие заменители» для M1. [ 13 ] M2 - это более широкая классификация денег, чем M1.

- M3 : M2 плюс крупные и долгосрочные отложения. С 2006 года M3 больше не публикуется Центральным банком США. [ 14 ] Тем не менее, все еще есть оценки, полученные различными частными учреждениями.

- MZM : деньги с нулевой зрелостью. Он измеряет поставку финансовых активов, которые можно обменять по сравнению с спросом. [ 15 ] [ 16 ]

Создание денег

[ редактировать ]Как центральные банки, так и коммерческие банки играют роль в процессе создания денег . Короче говоря, в банковской системе фракционного резерва , используемой во всем мире, деньги могут быть подразделены на два типа: [ 17 ] [ 18 ] [ 19 ]

- Деньги центрального банка - обязательства центрального банка, включая счета валюты и центрального банка

- Деньги на коммерческий банк - обязательства коммерческих банков, включая проверку счетов и сберегательных счетов.

В статистике денежной массы деньги на центральный банк- это MB , а деньги коммерческого банка разделены на компоненты M1- M3 , где составляют компонент без M0 .

Безусловно, крупнейшей частью денег, используемых частными лицами и фирмами для выполнения экономических действий, являются деньги коммерческого банка, то есть депозиты, выпущенные банками и другими финансовыми учреждениями. В Соединенном Королевстве депозитные деньги перевешивают Центральный банк, выпустивший валюту более чем на 30-16. Незаконно, соотношение все еще составляет более 8 к 1. [ 20 ] Коммерческие банки создают деньги всякий раз, когда они получают кредит, и одновременно создают соответствующий депозит на банковском счете заемщика. В свою очередь, деньги разрушаются, когда заемщик возвращает основную сумму по кредиту. [ 21 ] Поэтому движения в денежной массе в значительной степени зависят от решений коммерческих банков по поставке ссуд и, следовательно, депозитам, а также поведение общественности в требовательной валюте, а также в банковских депозитах. [ 20 ] На эти решения влияют денежно-кредитная политика центральных банков, так что денежная масса в конечном итоге создается сложным взаимодействием между банками, небанками и центральными банками. [ 22 ]

Несмотря на то, что центральные банки сегодня редко пытаются контролировать сумму денег в обращении, их политика по -прежнему влияет на действия как коммерческих банков, так и их клиентов. При установлении процентной ставки в резервах центрального банка затрагиваются процентные ставки по банковским кредитам, что, в свою очередь, влияет на их спрос. Центральные банки могут также повлиять на денежную массу более напрямую, участвуя в различных операциях на открытом рынке. [ 21 ] Они могут увеличить денежную массу, покупая государственные ценные бумаги, такие как государственные облигации или казначейские счета . Это увеличивает ликвидность в банковской системе за счет преобразования неликвидных ценных бумаг коммерческих банков в жидкие депозиты в центральном банке. Это также приводит к росту цены таких ценных бумаг из -за увеличения спроса, а процентные ставки падают. Напротив, когда центральный банк «подтягивает» денежную массу, он продает ценные бумаги на открытом рынке, вытягивая жидкие фонды из банковской системы. Цены на такие ценные бумаги падают по мере увеличения предложения, а процентные ставки растут. [ 23 ]

В некоторых учебниках по экономике равновесие на предложении на рынках за деньги и резервы представлены простой так называемой взаимосвязкой множителя денег между денежно-кредитной базой центрального банка и полученной денежной массой, включая депозиты коммерческих банков. Это короткое упрощение, которое игнорирует несколько других факторов, определяющих коэффициенты резервного банка к депозиту и спрос на деньги общественности. [ 20 ] [ 21 ] [ 24 ] [ Самостоятельно опубликованный источник? ]

Национальные определения "денег"

[ редактировать ]Восточная Азия

[ редактировать ]Гонконг

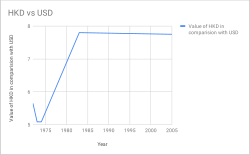

[ редактировать ]Гонконгский базовый закон и китайско-британская совместная декларация предусматривают, что Гонконг сохраняет полную автономию в отношении выпуска валюты. Валюта в Гонконге выдается правительством и тремя местными банками под надзором де -факто центрального банка территории, монетарной власти Гонконга. Банковские ноты напечатаны Гонконгской печатью .

Банк может выпустить гонконгский доллар, только если он имеет эквивалентный обмен в долларах США на депозите. Система валютных советов гарантирует, что вся монетарная база Гонконга поддерживается долларами США по связанному обменному курсу. Ресурсы для поддержки хранятся в обменном фонде Гонконга, который является одним из крупнейших официальных резервов в мире. Гонконг также имеет огромные депозиты в долларах США, с официальными запасами в иностранной валюте 331,3 млрд. Долл. США по состоянию на сентябрь 2014 года [update]. [ 25 ]

История валюты

[ редактировать ]

Гонконга Режим обменного курса с течением времени изменился.

- 1967: Стерлинг был обесценен , ПЭГ был увеличен с 1 шиллинга 3 пенса (£ 1 = $ 16) до 1 шиллинга 4½ пенса (£ 1 = HK $ 14,5455). Оценка в долларах США, валюта составила от 1 долл. США = 5,71 гонконгских долларов до 1 долл. США = HK $ 6,06

- 1972: привязан к доллару США, 1 долл. США = 5,65 гонконгских долларов США.

- 1973: 1 долл. США = HK $ 5,085

- 1974 по 1983 год: доллар Гонконг был пропал

- 17 октября 1983 года: привязан к 1 долл. США = $ 7,80 через систему валютной платы

- 18 мая 2005 года: нижний и верхний гарантированный лимит существует на уровне 7,75 доллара США. Нижний предел был снижен с 7,80 до 7,85, с 23 до 20 июня 2005 года. Монетарные органы указали, что это должно было сузить разрыв между процентными ставками между Гонконгом и США, а также избежать использования HK доллар в качестве прокси для для Спекулятивные ставки на переоценку Ренминби .

Япония

[ редактировать ]

Банк Японии определяет денежные агрегаты как: [ 26 ]

- M1 : денежная валюта в обращении, плюс депозитные деньги

- M2 + CDS : M1 Plus Quasi-Money и CDS

- M3 + CDS : M2 + CDS плюс депозиты почтовых отделений; другие сбережения и депозиты с финансовыми учреждениями; и деньги доверяют

- Широко определенная ликвидность : M3 и CDS, плюс денежный рынок, денежные трасты, кроме денежных трастов, инвестиционных трастов, банковских долговых обязательств, коммерческих документов, выпущенных финансовыми учреждениями, соглашениями о выкупе и кредитованием ценных бумаг с помощью денежного обеспечения, государственных облигаций и иностранных облигаций.

Европа

[ редактировать ]Еврозона

[ редактировать ]

агрегатов : Определение Европейского центрального банка европейских монетарных [ 27 ]

- M1 : валюта в циркуляции плюс ночные отложения

- M2 : M1 плюс депозиты с согласованной зрелостью до двух лет плюс депозиты, выкупимые в срок уведомления, до трех месяцев.

- M3 : M2 Plus соглашения о выкупе плюс фонд денежного рынка (MMF) Акции/подразделения, а также долговые ценные бумаги до двух лет

Великобритания

[ редактировать ]

Есть только две официальные британские меры. M0 называется «широкой денежной базой » или «узкие деньги», а M4 называют « широкими деньгами » или просто «денежной массой».

- M0 : Записки и монета в обращении плюс резервный баланс банков с Банком Англии . (Когда банк ввел реформу рынка денежного рынка в мае 2006 года, банк прекратил публикацию M0 и вместо этого начал публиковать серию для резервных остатков в Банке Англии, чтобы сопровождать ноты и монеты в обращении. [ 28 ] )

- M4 : Денежные средства за пределами банков (то есть в обращении с общественными и небанковскими фирмами) плюс депозиты розничного банка и строительного общества в частном секторе плюс депозиты по оптовым банкам и строительным обществам и депозитам. [ 29 ] В 2010 году общая сумма денежной массы (M4) в Великобритании составила 2,2 трлн фунтов стерлингов, в то время как фактические ноты и монеты в обращении составили всего 47 миллиардов фунтов стерлингов, 2,1% от фактической денежной массы. [ 30 ]

Существует несколько различных определений денежной массы, чтобы отразить различные магазины денег. Из-за характера банковских депозитов, особенно ограниченных по времени депозитов сберегательных счетов, M4 представляет собой наиболее неликвичную меру денег. M0, напротив, является наиболее ликвидной мерой денежной массы.

Северная Америка

[ редактировать ]Соединенные Штаты

[ редактировать ]

Соединенных Штатов Федеральная резервная система опубликовала данные о трех монетарных заполнителях до 2006 года, когда она прекратила публикацию данных M3 [ 14 ] и только опубликовали данные о M1 и M2. M1 состоит из денег, обычно используемых для оплаты, в основном валюты в обращении и счетов проверке остатков ; и M2 включает в себя балансы M1 Plus, которые обычно похожи на учетные записи транзакций и которые, по большей части, могут быть довольно легко преобразованы в M1 с незначительной потерей принципала. Считается, что мера M2 принадлежит в основном домохозяйствами. Перед его прекращением, M3 включал M2 плюс определенные счета, которые принадлежат организациям, отличным от частных лиц и выдаются банками и благотворительными учреждениями для увеличения остатков типа M2 при удовлетворении требований к кредитам, а также баланса на денежном рынке взаимные фонды, удерживаемые институциональными инвесторы. Агрегаты играли разные роли в денежно -кредитной политике, так как их надежность по мере изменения гидов изменилась. Основными компонентами являются: [ 32 ]

- M0 : Общая сумма всей физической валюты, включая чеканку. M0 = Примечания Федеральной резервной системы + банкноты + монеты . Не важно, хранится ли валюта внутри или за пределами частной банковской системы в качестве резервов.

- МБ : общая сумма всей физической валюты плюс депозиты Федеральной резервной системы (специальные депозиты, которые могут иметь только банки в ФРС). MB = монеты + примечания США + Замечания Федеральной резервной системы + депозиты Федеральной резервной системы

- M1 : общая сумма M0 (денежные средства/монета) за пределами частной банковской системы [ нужно разъяснения ] Плюс сумма депозитов по требованию , чеки путешественников и другие проверенные депозиты + большинство сберегательных счетов .

- M2 : M1 + денежный рынок счета , патроны на розничный денежный рынок и депозиты с небольшим деноминацией ( депозитные сертификаты составляют менее 100 000 долл. США).

- MZM : «Срока погашения денег» является одним из самых популярных агрегатов, используемых ФРС, потому что его скорость исторически была наиболее точным предиктором инфляции . Это M2 - сроки + фонды денежного рынка

- M3 : M2 + все остальные компакт -диски (большие сроки, институциональный денежный рынок остаток взаимных фондов), депозиты евродолларов и соглашений о выкупе .

- M4- : M3 + Коммерческая бумага

- M4 : M4- + T-Bills (или M3 + Коммерческая бумага + T-Bills )

- L : самая широкая мера ликвидности, которую Федеральная резервная система больше не отслеживает. L очень близок к принятию M4 + банкиров

- MANGE MULTYLIER : M1 / MB. По состоянию на 3 декабря 2015 года это было 0,756. [ 33 ] В то время как множитель под одним является исторически странностью, это отражение популярности M2 над M1 и огромного количества MB, созданного правительством с 2008 года.

До 2020 года сберегательные счета считались M2, а не частью M1, поскольку ФРС не считалась «счетами транзакций». (Был лимит шесть операций за цикл, которые могли быть выполнены на сберегательном счете без штрафа.) 15 марта 2020 года Федеральная резервная резервная система устранила резервные требования для всех депозитарных учреждений и оказала регулирующее различие между резервированной »транзакцией Счета "и нерекомендуемые" сберегательные депозиты "ненужные. 24 апреля 2020 года Правление удалило это различие в регулировании, удалив предел передачи шести до месяца на сберегательных месторождениях. С этого момента депозиты сберегательного счета были включены в M1. [ 9 ]

Хотя казначейство может и действительно владеет наличными и специальным депозитным счетом в ФРС (счет TGA), эти активы не учитываются ни в одном из совокупных. Таким образом, по сути, деньги, уплаченные на налоги, уплаченные федеральному правительству (Казначейство), исключены из денежной массы. Чтобы противостоять этому, правительство создало программу налога на налог и займов казначейства (TT & L), в которой любые квитанции выше определенного порога перераспределяются в частных банках. Идея состоит в том, что налоговые поступления не уменьшат сумму резервов в банковской системе. Счета TT & L, в то время как депозиты по требованию, не учитываются в M1 или любой другой совокупности.

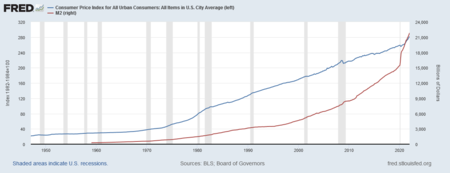

Когда Федеральная резервная система объявила в 2005 году, что они прекратят публиковать статистику M3 в марте 2006 года, они объяснили, что M3 не передает никакой дополнительной информации об экономической активности по сравнению с M2 и, таким образом, «не сыграла свою роль в процессе денежно -кредитной политики для много лет ". Таким образом, затраты на сбор данных M3 перевешивали преимущества предоставленных данных. [ 14 ] Некоторые политики выступили против решения Федеральной резервной системы прекратить публикацию статистики M3 и призвали Конгресс США предпринять шаги, требующие от Федеральной резервной системы. Конгрессмен Рон Пол (R-TX) утверждал, что «M3-это лучшее описание того, как быстро ФРС создает новые деньги и кредит. Здравый смысл говорит нам, что государственный центральный банк создает новые деньги из тонкого воздуха обесценивает стоимость каждого доллара в обращении ". [ 34 ] Современная денежная теория не согласна. Он считает, что создание денег в свободно плавающем режиме Fiat Currenty, такого как США, не приведет к значительной инфляции, если экономика не приближается к полной занятости и полной мощности. Некоторые данные, используемые для расчета M3, все еще собираются и публикуются на регулярной основе. [ 14 ] Текущие альтернативные источники данных M3 доступны в частном секторе. [ 35 ]

В Соединенных Штатах резервы банка состоят из валюты в США, принадлежащей банке (также известной как «Денежные средства» [ 36 ] ) плюс остатки банка на счетах Федеральной резервной системы. [ 37 ] [ 38 ] Для этой цели денежные средства под рукой и остатки на счетах Федеральной резервной системы («ФРС») являются взаимозаменяемыми (оба являются обязательствами ФРС). Заповедники могут поступать из любого источника, включая рынок федеральных фондов , депозиты общественности и заимствование у самого ФРС. [ 39 ]

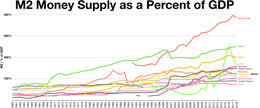

По состоянию на апрель 2013 года монетарная база составляла 3 триллиона долларов США [ 40 ] и M2, самый широкий показатель денежной массы, составил 10,5 триллиона долларов. [ 41 ]

Океания

[ редактировать ]Австралия

[ редактировать ]

Резервный банк Австралии определяет денежные агрегаты как: [ 42 ]

- M1 : валюта в циркуляции плюс банк текущих депозитов из частного небанковского сектора [ 43 ]

- M3 : M1 плюс все остальные банковские депозиты из частного небанковского сектора, а также банковский сертификат депозитов, меньше межбанковских депозитов

- Широкие деньги : M3 Plus заимствования из частного сектора по NBFIS, меньше, чем у последних валют и банковских депозитов

- База денежных средств : владение нотами и монет частным сектором плюс депозиты банков с Резервным банком Австралии (RBA) и другими обязательствами RBA в частном небанковском секторе.

Новая Зеландия

[ редактировать ]

Резервный банк Новой Зеландии определяет денежные агрегаты как: [ 44 ]

- M1 : Записки и монеты, удерживаемые общественностью плюс Chequable Dephings, минус межинституциональные Chequable Dephise и минус депозиты центрального правительства

- M2 : M1 + все финансирование вызовов M1 (финансирование вызовов включает в себя ночные деньги и финансирование на условиях, которые могут быть сломаны без штрафов.

- М3 : Самый широкий денежный заполнитель. Он представляет собой все новозеландские долларовые финансирование учреждений M3 и любых репо Резервного банка с не-M3 учреждениями. M3 состоит из заметок и монеты, принадлежащих общественности плюс финансирование в долларах NZ за вычетом институциональных претензий Inter-M3 и за исключением депозитов центрального правительства

Южная Азия

[ редактировать ]Индия

[ редактировать ]

Резервный банк Индии определяет денежные агрегаты как: [ 45 ]

- Резервные деньги ( M0 ): валюта в циркуляции, плюс депозиты банкиров с RBI и «другими» депозитами с RBI. Рассчитается на основе чистого кредита RBI правительству плюс кредит RBI в коммерческом секторе, а также претензии RBI о банках и чистых иностранных активах, а также валютные обязательства правительства для общественности, меньше чистых немонетических обязательств RBI. M0 Withendate был 30,297 триллиона триллионов по состоянию на 31 марта 2020 года.

- M1 : валюта с общественностью плюс деньги общественности (требование депозитов с банковской системой и «другие» депозиты с RBI). M1 был 184 процента M0 в августе 2017 года.

- M2 : M1 Plus сберегательные депозиты с сберегательными банками почтового отделения. M2 составил 879 процентов M0 в августе 2017 года.

- M3 (широкая концепция денежной массы): сроки M1 Plus с банковской системой, составленной из чистого банковского кредита в государственном плюс банковский кредит в коммерческий сектор, а также чистые валютные активы банковского сектора и валюту правительства Обязательства общественности, меньше чистых ненурических обязательств банковского сектора (кроме сроков). M3 составлял 555 процентов M0 31 марта 2020 года (то есть 167,99 трлн.).

- M4 : M3 плюс все депозиты с сберегательными банками почтового отделения (за исключением национальных сберегательных сертификатов ). [ 46 ]

Важность денежной массы

[ редактировать ]Важность, которая исторически была привязана к денежной массе в денежно -кредитной политике центральных банков, связана с предположением, что движения денег могут определять важные экономические переменные, такие как цены (и, следовательно, инфляция), выработка и занятость. Действительно, две выдающиеся аналитические рамки в 20-м веке, основанные на этой предпосылке: модель кейнсианской IS-LM и монетариста теория денег на . [ 20 ]

Модель IS-LM

[ редактировать ]Модель IS-LM была введена Джоном Хиком в 1937 году для описания кейнсианской макроэкономической теории. Между 1940-х и серединой 1970-х годов это была ведущая основа макроэкономического анализа [ 47 ] и сегодня является важным концептуальным вводным инструментом во многих учебниках по макроэкономике. [ 48 ] В традиционной версии этой модели предполагается, что Центральный банк проводит денежно -кредитную политику, увеличивая или уменьшая денежную массу, что влияет на процентные ставки и, следовательно, инвестиции , совокупный спрос и выпуск.

В свете того факта, что современные центральные банки, как правило, перестали нацелиться на денежную массу в качестве явной переменной политики, [ 49 ] В некоторых более недавних макроэкономических учебниках модель IS-LM была изменена, чтобы включить тот факт, что вместо того, чтобы манипулировать денежной массой, центральные банки, как правило, проводят свои политики, устанавливая политические процентные ставки более напрямую. [ 23 ]

Теория количества денег

[ редактировать ]Согласно теории денег , инфляция вызвана движениями в предложении денег и, следовательно, может контролироваться центральным банком, если банк контролирует денежную массу. Теория основывается на Ирвинга Фишера с уравнении обмена 1911 года: [ 50 ]

где

- общая сумма долларов в денежной массе страны,

- количество раз в год расходуется на каждый доллар ( скорость денег ),

- Средняя цена всех товаров и услуг, проданных в течение года,

- это количество активов, товаров и услуг, продаваемых в течение года.

На практике макроэкономисты почти всегда используют реальный ВВП для определения Q , исключая роль всех других транзакций. [ 51 ] В любом случае, уравнение само по себе является идентичностью , которая верна по определению, а не описывает экономическое поведение. То есть скорость определяется значениями других трех переменных. В отличие от других терминов, скорость денег не имеет независимой меры и может быть оценена только путем деления PQ на m . Приверженцы теории денег денег предполагают, что скорость денег стабильна и предсказуемо, определяется в основном финансовыми учреждениями. Если это предположение действительнее, то изменения в М могут использоваться для прогнозирования изменений в PQ . [ 52 ] Если нет, то требуется модель V , чтобы уравнение обмена была полезной в качестве макроэкономики или в качестве предиктора цен.

Большинство макроэкономистов заменяют уравнение обмена уравнениями на спрос на деньги, которые описывают более регулярное экономическое поведение. Тем не менее, предсказуемость (или отсутствие) скорости денег эквивалентна предсказуемости (или отсутствию) спроса на деньги (поскольку в равновесии реальное спрос на деньги - это просто Q / V ).

Существуют некоторые эмпирические доказательства прямой связи между ростом денежной массы и долгосрочной инфляцией цен, по крайней мере, для быстрого увеличения суммы денег в экономике. [ 53 ] Теория количества была краеугольным камнем для монетаристов, и, в частности, Милтона Фридмана , который вместе с Анной Шварц в 1963 году в новаторской работе задокументировал взаимосвязь между деньгами и инфляцией в Соединенных Штатах в период 1867–1960 годов. [ 20 ] В течение 1970 -х и 1980 -х годов идеи монетариста стали все более влиятельными, и крупные центральные банки, такие как Федеральная резервная система , Банк Англии и немецкий Бундесбанк официально следовали целевой целевой политике по увеличению денежной массы стабильно. [ 51 ]

Снижение важности

[ редактировать ]Начиная с середины 1970-х годов и все чаще в течение следующих десятилетий, эмпирическая корреляция между колебаниями денежной массы и изменениями доходов или цену по крайней мере в краткосрочной и средней пробеге, который является временным горизонтом, который имеет отношение к денежно -кредитной политике. Это сделало денежную цель менее полезной для центральных банков и привело к снижению денежной массы в качестве инструмента денежно -кредитной политики. Вместо этого центральные банки обычно переключались на рулевые процентные ставки напрямую, что позволяет колебаться на колебаниях, чтобы удовлетворить колебания в денежном спросе. [ 20 ] Одновременно большинство центральных банков в развитых странах осуществляли прямую таргетинг инфляции в качестве основы их денежно -кредитной политики, [ 54 ] Что оставляет мало места для особого акцента на денежную массу. В Соединенных Штатах стратегия нацеливания на денежную массу была рассмотрена при председателе Федеральной резервной системы Пола Волкера с 1979 года, но была признана непрактичной, а затем отказана. [ 55 ] По словам Бенджамина Фридмана , число центральных банков, которые активно стремятся влиять на денежную массу как элемент их денежно -кредитной политики, сокращается до нуля. [ 20 ]

Несмотря на то, что сегодня центральные банки, как правило, не пытаются определить денежную массу, мониторинг данных денежной массы все еще может играть роль в подготовке денежно -кредитной политики в рамках широкого спектра финансовых и экономических данных, которые рассматривают политики. [ 56 ] События в денежной массе могут содержать информацию о поведении коммерческих банков и общей экономической позиции, которая полезна для оценки будущих движений, скажем, в занятости и инфляции. [ 57 ] Также в этом отношении, однако, данные о деньгах имеют смешанную запись. Например, в Соединенных Штатах, ведущий по экономическому индексу конференции , включал компонент реальной денежной массы (M2) в качестве одного из 10 ведущих индикаторов, но удалил его из индекса в 2012 году после того, как он установил, что он плохо выполнялся как Ведущий индикатор с 1989 года. [ 58 ]

Смотрите также

[ редактировать ]- Банковское регулирование

- Требование капитала

- Чартализм

- Чикагский план

- Денежная система на основе долга [ Сломан якорь ]

- Уровни долга и потоки

- Экономическая терминология, которая отличается от общего использования

- Финансовый капитал

- Фред (экономические данные Федеральной резервной системы)

- Полный резервный банковский операции

- Макропденциальное регулирование

- Денежная экономика

- Денежная реформа

- КОРОЛАЦИЯ ДЕНЬГО

- Денежный рынок

Ссылки

[ редактировать ]- ^ Алан Дирдорф . «Денежная масса», Глоссарий Дирдорфа о международной экономике

- ^ Карл Бруннер , «Денежная масса», новый Palgrave: Словарь экономики , ст. 3, с. 527.

- ^ Декер, Фрэнк; Гудхарт, Чарльз А.Е. (2022). «Механика кредита Вильгельма Лаутенбаха - предшественник текущей дебатов о денежной массе» . Европейский журнал истории экономической мысли . 29 (2): 246–270. doi : 10.1080/09672567.2021.1963796 . S2CID 158727007 .

- ^ «Что такое денежная масса? Это важно?» Полем Совет управляющих федеральной резервной системы . 16 декабря 2015 г. Получено 16 августа 2023 года .

- ^ «Определение денежной массы» . Архивировано с оригинала 12 апреля 2019 года . Получено 20 июля 2008 года .

- ^ «Более подробная информация о данных M4» . www.bankofengland.co.uk . 31 января 2023 года . Получено 20 августа 2023 года .

- ^ Jump up to: а беременный «Золото, нефть, акции, инвестиции, валюты и Федеральная резервная система: рост глобальной денежной массы» Аархивировал 15 сентября 2015 года на машине Wayback . Долладэдз экономический комментарий Блог Майка Хьюитта.

- ^ M1 Money Stock (M1) - Фред - Сент -Луис Фед . Research.stlouisfed.org.

- ^ Jump up to: а беременный «Переизбы в статистическом освобождении H.6» . 17 декабря 2020 года.

- ^ M3 Definition . Investopedia (February 15, 2009).

- ^ M0 (денежная база) . Деньги. Co.uk.

- ^ "M0" . Инвесопедия. Архивировано с оригинала 30 марта 2018 года . Получено 20 июля 2008 года .

- ^ "M2" . Инвесопедия . Получено 20 июля 2008 года .

- ^ Jump up to: а беременный в дюймовый Прекращение M3 , Федеральная резервная система, 10 ноября 2005 г., пересмотрено 9 марта 2006 года.

- ^ Тейер, Гэри (16 января 2013 г.). «Инвесторы должны предположить, что инфляция превысит цель ФРС» . Макро стратегия . Уэллс Фарго Советники. Архивировано из оригинала 14 июля 2014 года . Получено 2 апреля 2013 года .

- ^ Карлсон, Джон Б.; Бенджамин Д. Кин (1996). "MZM: Монетарный заполнитель для 1990 -х годов?" (PDF) . Экономический обзор . 32 (2). Федеральный резервный банк Кливленда: 15–23. Архивировано из оригинала (PDF) 4 сентября 2012 года . Получено 2 апреля 2013 года .

- ^ «Сосуществование средств центрального и коммерческого банка: несколько эмитентов, одна валюта». Роль денег центрального банка в платежных системах (PDF) . Банк для международных расчетов. п. 9

- ^ Роль денег центрального банка в платежных системах (PDF) . Банк для международных расчетов. п. 3.

Современные денежно -кредитные системы основаны на взаимно усиливающих ролях денежных средств и денежных средств центрального банка.

- ^ Внутренние платежи в Евроленде: коммерческие и центральные банки . Европейский центральный банк. 9 ноября 2000 года.

В начале 20 -го почти совокупность розничных платежей была произведена в деньгах центрального банка. Со временем эта монополия стала поделиться с коммерческими банками, когда депозиты и их перевод через чеки и Жирос стали широко приняты. Банкноты и деньги коммерческого банка стали полностью взаимозаменяемыми платежными средствами массовой информации, которые клиенты могут использовать в соответствии с их потребностями. В то время как транзакционные издержки в деньгах коммерческого банка сокращались, безналичные платежные инструменты становились все более использованными, за счет банкнот.

- ^ Jump up to: а беременный в дюймовый и фон глин Фридман, Бенджамин М. (2017). «Денежная масса» . Новый Пальгрейв Словарь экономики . Palgrave Macmillan UK. С. 1–10. doi : 10.1057/978-1-349-95121-5_875-2 . ISBN 978-1-349-95121-5 Полем Получено 29 августа 2023 года .

- ^ Jump up to: а беременный в Маклеи, Майкл. «Создание денег в современной экономике» (PDF) . Банк Англии.

- ^ «Роль банков, небанков и центрального банка в процессе создания денег» (PDF) . Deutsche Bundesbank. Апрель 2017 года . Получено 1 сентября 2023 года .

- ^ Jump up to: а беременный Бланшар, Оливье; Амигини, Алессия; Джавацци, Франческо (2021). Макроэкономика: европейская перспектива (4 -е изд.). Харлоу: Пирсон. С. 78–86. ISBN 978-1-292-36089-8 .

- ^ Берманс, Мартиян; Мур, Василий (2009). Заблокированные и липкие учебники . Issuu.com.

- ^ «Последние данные о активах активах активах в иностранной валюте в Гонконге» . Гонконгская денежная власть . Получено 20 ноября 2016 года .

- ^ Полем Банк Японии. п. 11 http://www.boj.or.jp/en/type/exp/stat/data/exms01.pdf .

{{cite web}}: Отсутствует или пусто|title=( помощь ) [ Постоянная мертвая ссылка ] - ^ «Денежные агрегаты» . Европейский центральный банк . Получено 20 ноября 2016 года .

- ^ «Более подробная информация о данных M0» . Банк Англии. 8 ноября 2018 года.

- ^ «Пояснительные примечания - M4» . Банк Англии. Архивировано из оригинала 9 августа 2007 года . Получено 13 августа 2007 года .

- ^ Липси, Ричард Дж.; Chrystal, K. Alec (2011). Экономика (12 -е изд.). Издательство Оксфордского университета. п. 455. ISBN 978-0199563388 .

- ^ «Сбережения теперь более жидко и являются частью« M1 Money » » . Сент -Луис Федеральный резервный банк.

- ^ « Федеральная резервная система - цели и функции » . FederalReserve.gov. 24 апреля 2013 года . Получено 11 декабря 2013 года .

- ^ "M1 Money Multiplier" . Research.stlouisfed.org . 15 февраля 1984 года . Получено 3 декабря 2015 года .

- ^ Что нам говорит цена золота . LeWrockwell.com (25 апреля 2006 г.).

- ^ «Альтернативные данные» . Shadowstats.com .

- ^ 12 CFR Sec. 204.2 (k).

- ^ 12 CFR Sec. 204,5 (а).

- ^ Что такое хранилище? определение и значение . InvestorWords.com.

- ^ «Чистые бесплатные или заимствованные запасы депозитарных учреждений (NFORBRES) - Фред» . Research.stlouisfed.org . Сент -Луис Фед. Январь 1929 г.

- ^ «Совокупные запасы депозитарных учреждений и денежно -монетарная база - H.3» . Федеральный резерв . Архивировано из оригинала 16 июня 2013 года.

- ^ «H.6 Money Sacks» . Статистическое освобождение Федерального резерва . Федеральный резерв . Архивировано из оригинала 16 июня 2013 года.

- ^ "Глоссарий" . Резервный банк Австралии. 11 ноября 2015 года.

- ^ Банк, Джоэл; Дуррани, Кассим; Хатцви, Иден (21 марта 2019 г.). «Обновления финансовых агрегатов Австралии» . Резервный банк Австралии.

- ^ Серия Описание - денежно -кредитная и финансовая статистика . Rbnz.govt.nz.

- ^ «Примечания по таблицам». Справочник по статистике по индийской экономике (PDF) . п. 4

- ^ «Пресс -релизы Резервного банка Индии 16 декабря 2020 года» .

- ^ Бентолила, Самуил (2005). «Модель Хикса - Хансен». Одноименный словарь экономики: руководство по законам и теоремам, названным в честь экономистов . Эдвард Элгар. ISBN 978-1-84376-029-0 .

- ^ Коландер, Дэвид (2004). «Странная настойчивость модели IS-LM» (PDF) . История политической экономии . 36 (годовая добавка): 305–322. Citeseerx 10.1.1.692.6446 . doi : 10.1215/00182702-36-suppl_1-305 . S2CID 6705939 .

- ^ Гудхарт, CAE (сентябрь 2017 г.). «Определение денежной массы: гибкость против контроля» (PDF) . lse.ac.uk. Лондонская школа экономики и политологии . Получено 3 сентября 2023 года .

- ^ Покупательная способность денег, ее определение и отношение к кредитам, процентам и кризисам, Ирвинг Фишер.

- ^ Jump up to: а беременный Графф, Майкл (апрель 2008 г.). «Теория количества денег в исторической перспективе» . Коф рабочие документы . 196 Коф Швейцарский экономический институт, Эт Цюрих. doi : 10.3929/Ethz-A-005582276 . Получено 3 сентября 2023 года .

- ^ Азиз, Джон (10 марта 2013 г.). "Является ли инфляция всегда и везде - валютным явлением?" Полем Азизономика . Получено 2 апреля 2013 года .

- ^ Sysoyeva, Larysa; Билова, Инна; Рьябушка, Луидмила; Демихов, Олексии (29 мая 2021 г.). «Детерминанты управления центральным банком для обеспечения экономического роста: применение моделирования структурных уравнений» . Исследования прикладной экономики . 39 (5). doi : 10.25115/eea.v39i5.4803 . ISSN 1697-5731 . S2CID 236417850 .

- ^ «Таргетинг инфляции: удержание линии» . www.imf.org . Получено 3 сентября 2023 года .

- ^ «Совет Федеральной резервной системы - исторические подходы к денежно -кредитной политике» . Совет управляющих федеральной резервной системы . 8 марта 2018 года . Получено 12 августа 2023 года .

- ^ «Что такое денежная масса? Это важно?» Полем Совет управляющих федеральной резервной системы . 16 декабря 2015 г. Получено 31 июля 2023 года .

- ^ Haltom, Renee (май 2013). "Деньги все еще имеют значение для денежно -кредитной политики?" (PDF) . www.richmondfed.org . Федеральный резервный банк Ричмонда . Получено 3 сентября 2023 года .

- ^ «Real M2 и его влияние на конференц -совет, ведущий Economic Index® (LEI) для Соединенных Штатов» (PDF) . www.conference-board.org . Конференц -совет. Март 2010 г. Получено 3 сентября 2023 года .

Дальнейшее чтение

[ редактировать ]- Статья в новой Palgrave On Money Pulce от Milton Friedman

- Сент -Луис ФРС: денежные агрегаты

- Investopedia: Money Zero Gurity (MZM)