Двойная ирландская аранжировка

| Часть серии о |

| Налогообложение |

|---|

|

| Аспект фискальной политики |

Соглашение Double Irish представляло собой направленный на размывание базы и перемещение прибыли (BEPS), инструмент уклонения от корпоративного налогообложения, который использовался в основном транснациональными корпорациями США с конца 1980-х годов для уклонения от корпоративного налогообложения прибыли за пределами США. [а] (США были одной из небольшого числа стран, которые не использовали «территориальную» налоговую систему и облагали налогом корпорации всю прибыль, независимо от того, была ли эта прибыль получена за пределами США или нет, в отличие от «территориальных» налоговых систем. который облагает налогом только прибыль, полученную внутри этой страны.) [б] Это был крупнейший инструмент ухода от налогов в истории. К 2010 году он защищал от налогообложения 100 миллиардов долларов США в виде иностранных прибылей транснациональных корпораций США. [с] и был основным инструментом, с помощью которого транснациональные корпорации США создали необлагаемые налогом оффшорные резервы в размере 1 триллиона долларов США с 2004 по 2018 год. [д] [и] Традиционно он также использовался с инструментом Dutch Sandwich BEPS; однако изменения в налоговом законодательстве Ирландии, внесенные в 2010 году , устранили это требование.

Несмотря на то, что США знали о Double Irish в течение десяти лет, именно Европейская комиссия в октябре 2014 года вынудила Ирландию закрыть схему, начиная с января 2015 года. Однако пользователи существующих схем, таких как Apple , Google , Facebook и Pfizer , были дано до января 2020 года, чтобы закрыть их. На момент объявления о закрытии было известно, что у транснациональных корпораций есть альтернативные инструменты BEPS в Ирландии, Single Malt (2014 г.) и Capital Allowance for Intangible Assets (CAIA) (2009 г.):

- Односолодовый виски почти идентичен Double Irish и в 2017 году был отождествлен с Microsoft (LinkedIn) и Allergan;

- CAIA может обеспечить вдвое большую налоговую защиту, чем Single Malt или Double Irish, и была отождествлена с Apple в деле об экономике лепреконов в 2015 году .

Американские ученые-налоговики еще в 1994 году показали, что многонациональное использование США налоговых убежищ и инструментов BEPS позволило максимизировать долгосрочные поступления Казначейства США. Они показали, что транснациональные корпорации с «территориальными» налоговыми системами, которым следуют почти все страны, [б] не использовали инструменты BEPS или налоговые убежища , в том числе те, которые недавно перешли на них, такие как Япония (2009 г.) и Великобритания (2009–2012 гг.). К 2018 году ученые-налоговики показали, что транснациональные корпорации США являются крупнейшими пользователями инструментов BEPS, а Ирландия является крупнейшим глобальным центром BEPS или налоговой гаванью. Они показали, что транснациональные корпорации США представляют собой крупнейший компонент ирландской экономики и что Ирландии не удалось привлечь транснациональные корпорации с помощью «территориальных» налоговых систем. [ф]

Соединенные Штаты перешли на «территориальную» налоговую систему в Законе о сокращении налогов и создании рабочих мест в декабре 2017 года («TCJA»), что побудило американских ученых-налоговиков прогнозировать упадок ирландских инструментов BEPS и Ирландию как американскую корпоративную налоговую гавань. Однако к середине 2018 года другие ученые-налоговики, в том числе МВФ, отметили, что технические недостатки в TCJA повысили привлекательность ирландских инструментов BEPS и, в частности, инструмента CAIA BEPS, который после TCJA обеспечил общую эффективную налоговую ставку. («ETR») в размере 0–2,5% от прибыли, которая может быть полностью репатриирована в США без какого-либо дополнительного налогообложения в США. В июле 2018 года один из ведущих налоговых экономистов Ирландии предсказал «бум» использования ирландского инструмента CAIA BEPS, поскольку транснациональные корпорации США закроют существующие схемы Double Irish BEPS до крайнего срока 2020 года.

Двойной ирландский

[ редактировать ]Концепция и происхождение (1991)

[ редактировать ]Double Irish — это инструмент BEPS на основе IP. [7] Согласно правилам ОЭСР, корпорации, владеющие интеллектуальной собственностью («ИС»), которые в основном представляют собой технологические и биологические компании, могут превратить ее в нематериальный актив («IA») на своем балансе и списать ее в качестве необлагаемого налогом роялти. оплата конечным потребителям. [7] Без такой интеллектуальной собственности, если Microsoft взимает с немецкого конечного потребителя 100 долларов США за Microsoft Office , прибыль в размере около 95 долларов США (поскольку затраты Microsoft на копии Microsoft Office невелики) будет реализована в Германии, а немецкий налог будет уплачен с эта прибыль. Однако, если Германия разрешит использование такого нематериального актива, Microsoft может дополнительно взимать с Microsoft Germany 95 долларов США в виде роялти за интеллектуальную собственность за каждую копию Microsoft Office , что снизит ее прибыль в Германии до нуля. 95 долларов выплачиваются организации, в которой на законных основаниях находится интеллектуальная собственность. Microsoft предпочла бы разместить эту интеллектуальную собственность в налоговой гавани; однако страны с более высокими налогами, такие как Германия, не подписывают полные налоговые соглашения с налоговыми убежищами и не принимают интеллектуальную собственность, взимаемую из налоговой гавани, в качестве вычета из немецкого налогообложения. Double Irish решает эту проблему. [8] [9]

Double Irish позволяет взимать плату с IP из Ирландии, которая имеет большую глобальную сеть полных двусторонних налоговых соглашений . [г] Double Irish позволяет отправить гипотетические 95 долларов, которые были отправлены из Германии в Ирландию, в налоговую гавань, такую как Бермудские острова, без каких-либо ирландских налогов. Методы использования интеллектуальной собственности для перемещения прибыли из мест с более высокими налогами в места с низкими налогами называются инструментами размывания базы и перемещения прибыли («BEPS»). [7] Существует множество типов инструментов BEPS (например, инструменты BEPS, основанные на долгах); однако инструменты BEPS на основе IP представляют собой самую большую группу. [11]

Как и в случае со всеми ирландскими инструментами BEPS, ирландская дочерняя компания должна провести «соответствующую сделку» по интеллектуальной собственности в Ирландии. [час] «Бизнес-план» должен быть составлен с указанием уровня занятости и заработной платы в Ирландии, приемлемого для ирландского государства в течение периода действия инструмента BEPS. [я] Несмотря на эти требования, эффективная налоговая ставка («ETR») Double Irish составляет почти 0%, как установила Комиссия ЕС совместно с Apple в 2016 году. [12]

Было установлено, что большинство крупных транснациональных корпораций США в области технологий и медико-биологических наук используют Double Irish . К 2010 году 95 миллиардов долларов прибыли США ежегодно переводились в Ирландию. [13] который увеличился до 106 миллиардов долларов США к 2015 году. [14] В качестве инструмента BEPS, с помощью которого транснациональные корпорации США создали необлагаемые налогом оффшорные резервы на сумму около 1 триллиона долларов США с 2004 по 2017 год, [д] [и] [16] [17] Double Irish — крупнейший инструмент ухода от налогов в истории. В 2016 году, когда ЕС наложил на Apple штраф в размере 13 миллиардов евро , самый крупный налоговый штраф в истории, [18] он охватывал только период 2004–2014 годов, в течение которого Apple защитила 111 миллиардов евро прибыли от налогов в США (и Ирландии).

Самые ранние зарегистрированные версии инструментов BEPS типа Double Irish были созданы Apple в конце 1980-х годов. [19] а в 1991 году ЕС обнаружил постановления Налогового управления Ирландии по налогу на доходы Apple в отношении Double Irish для Apple. [12] Государственные документы Ирландии, опубликованные в национальных архивах Ирландии в декабре 2018 года, показывают, что министры Fine Gael в 1984 году обращались за юридической консультацией о том, как американские корпорации могли избежать налогов, действуя из Ирландии. [20] Бывший ирландский премьер-министр Джон Брутон написал тогдашнему министру финансов Алану Дьюксу , говоря: «Чтобы сохранить максимальное налоговое преимущество, американские корпорации захотят разместить FSC в стране, где им придется платить небольшой налог или вообще не платить его. Поэтому. если FSC не получат благоприятный налоговый режим в Ирландии, они не смогут обосноваться здесь». [20] Фергал О'Рурк , PwC налоговый партнер в IFSC (и сын министра Мэри О'Рурк , двоюродного брата министра финансов Ирландии Брайана Ленихана-младшего в 2008–2011 годах ) считается его «великим архитектором». [21] [22] [23] [24]

Базовая структура (без голландского сэндвича)

[ редактировать ]

От корпорации:

- CORP (X) создает программное обеспечение.

- CORP (X) продает интеллектуальную собственность BER1 (H).

- BER1 (H) повышает значение IP.

- BER1 (H) лицензирует IP для IRL2 (A).

- IRL2 (A) лицензирует IP для DUT1 (S).

- DUT1 (S) лицензирует IP для IRL1 (B).

- IRL1 (B) продает программное обеспечение клиенту.

От заказчика :

- Клиент платит 100 долларов США на IRL1 (B).

- IRL1 (B) выплачивает DUT1 (S) 100 долларов США в качестве роялти.

- DUT1 (S) выплачивает IRL2 (A) 100 долларов в качестве роялти.

- IRL2 (A) выплачивает BER1 (H) 100 долларов США в качестве роялти.

- BER1 (H) накапливает наличные.

- BER1 (H) может одолжить CORP наличные.

Хотя существовали варианты (например, Apple), стандартная схема Double Irish в упрощенной форме имеет следующую структуру (обратите внимание, что приведенные ниже шаги изначально исключают компонент голландского сэндвича для простоты, который объясняется в следующем разделе; Таблица 1 включает голландский сэндвич): [Дж] [26] [27] [28]

- Американская корпорация (CORP, или X) разрабатывает новое программное обеспечение в США, стоимость создания которого составляет 1 доллар;

- CORP продает его своей стопроцентной бермудской компании (BER1 или H) за 1 доллар (в идеале — по себестоимости);

- BER1 переоценивает его до 100 долларов США (как нематериальный актив согласно GAAP ) и учитывает прибыль на Бермудских островах (не облагается налогом);

- BER1 лицензирует его своей стопроцентной ирландской дочерней компании (IRL1 или B) за 100 долларов;

- Затем IRL1 продает его в Германии покупателю за 100 долларов;

- IRL1 использует 100 долларов США из Германии для выплаты роялти в размере 100 долларов компании BER1 (в Ирландии нет прибыли);

- BER1 хранит наличные в размере 100 долларов США бессрочно, что позволяет избежать налога в размере 35% в США;

- BER1 предоставляет CORP (и другим дочерним компаниям) кредит в размере 100 долларов США.

У этой структуры есть проблема. Налоговый кодекс США до TCJA позволяет оставлять иностранные доходы в иностранных дочерних компаниях (отсрочка уплаты налогов в США), но он будет считать BER1 контролируемой иностранной корпорацией (или «CFC»), защищая доходы от сделок со связанными сторонами (т. е. IRL1). ). Он будет применять полные налоги США к BER1 по ставке 35%. [28]

Чтобы обойти это, американской корпорации необходимо создать вторую ирландскую компанию (IRL2 или A), юридически зарегистрированную в Ирландии (поэтому согласно налоговому кодексу США она является ирландской), но которая «управляется и контролируется» с Бермудских островов (поэтому согласно налоговому кодексу Ирландии, оно родом с Бермудских островов). IRL2 будет помещен между BER1 и IRL1 (т. е. принадлежит BER1 и владеет IRL1). Вплоть до закрытия Double Irish в 2015 году налоговый кодекс Ирландии был одним из немногих, который позволял компании быть юридически зарегистрированной в своей юрисдикции, но не облагаться налогами (если она управлялась и контролировалась где-то еще). [28]

Американская корпорация «поставит галочку» для IRL1, объявив ее иностранной дочерней компанией, продающей продукцию за пределами США. Тогда налоговый кодекс США будет игнорировать IRL1 при расчете налогов в США. Однако, поскольку налоговый кодекс США также рассматривает IRL2 как иностранный (т.е. ирландский), он также игнорирует транзакции между IRL1 и IRL2 (даже если они являются связанными сторонами). В этом суть аранжировки Double Irish. [29]

Обратите внимание, что в некоторых пояснениях и диаграммах BER1 опущен ( черная дыра Бермудских островов ); однако американские корпорации редко «владеют» IRL2 напрямую.

Устранение голландского сэндвича (2010)

[ редактировать ]Налоговый кодекс Ирландии исторически взимал 20% налога у источника с переводов от ирландской компании, такой как IRL1, компаниям в налоговых убежищах, таких как BER1. [30] Однако, если IRL1 отправляет деньги новой голландской компании DUT1 (или S) через другую схему выплаты роялти , ирландский подоходный налог не уплачивается, поскольку Ирландия не взимает подоходный налог с переводов внутри государств ЕС. Кроме того, в соответствии с налоговым кодексом Нидерландов DUT1 может отправлять деньги в IRL2 (ирландскую компанию, которая юридически зарегистрирована в Ирландии, и, таким образом, налоговый кодекс США считает ее иностранной, но «управляется и контролируется», скажем, с Бермудских островов и таким образом, налоговый кодекс Ирландии также рассматривает его как иностранный) в рамках другой схемы выплаты роялти без уплаты голландского налога у источника, поскольку голландцы не взимают налог у источника выплаты по схемам выплаты роялти. [28] Это называется голландским сэндвичем , а DUT1 описывается как «голландский срез» (находится между IRL1 и IRL2). [29] [31] Таким образом, с добавлением IRL2 и DUT1 мы имеем налоговую структуру «двойного ирландского голландского сэндвича». [32]

В 2010 году правительство Ирландии, при лоббировании со стороны налогового партнера PwC в Ирландии по IFSC , Фергала О'Рурка , [23] смягчила правила отправки роялти в страны, не входящие в ЕС, без уплаты ирландского подоходного налога (таким образом положив конец голландскому сэндвичу), но на них распространяются условия, которые не подходят всем соглашениям Double Irish. [33] [34] [35]

О'Рурк намеревался упростить эти структуры, устранив необходимость в голландском посреднике. В октябре 2007 года он встретился в штаб-квартире Google в Дублине на Барроу-стрит с Тадом О'Коннеллом, главой налогового отдела, который проводит аудит технологических компаний. Предполагается, что О'Коннелл отклонил просьбу О'Рурка о том, чтобы роялти, подобные Google, могли поступать напрямую в подразделения на Бермудских островах и Кайманах без обложения налогом.В 2008 году двоюродный брат О'Рурка Брайан Ленихан стал министром финансов, определяя большую часть политики налогового управления. Два года спустя, после постоянных уговоров О'Рурка, налоговая служба объявила, что больше не будет взимать налоги с таких операций.

Спорное закрытие (2015)

[ редактировать ]Расследование ЕС в отношении Apple в Ирландии в 2014–2016 годах (см. Ниже) показало, что «двойной ирландец» существовал еще в 1991 году. Ранние научные исследования США в 1994 году по использованию транснациональными компаниями налоговых убежищ выявили методы бухгалтерского учета, направленные на перераспределение прибыли . [7] [36] Расследования Конгресса США в отношении налоговой практики транснациональных корпораций США уже много лет знали о таких инструментах BEPS. [37] Однако США не пытались добиться закрытия инструмента Double Irish BEPS, вместо этого именно ЕС вынудил Ирландию закрыть Double Irish для новых схем в октябре 2014 года. [38] Тем не менее, существующим пользователям инструмента Double Irish BEPS (например, Apple, Google, Facebook, Microsoft и многим другим) было дано еще пять лет до января 2020 года, прежде чем инструмент будет полностью отключен для всех пользователей. [29] [39]

Такой подход сменявших друг друга администраций США объясняется ранним пониманием того, что один из наиболее цитируемых американских академических исследователей в области налоговых убежищ и корпоративного налогообложения, Джеймс Р. Хайнс-младший , сделал в 1994 году. Хайнс осознал в 1994 году, что: налоговые ставки [из налоговых убежищ] в конечном итоге повышают собираемость налогов в США». [36] Хайнс несколько раз возвращался к этой концепции. [40] как и другие, [41] и это будет определять политику США в этой области на протяжении десятилетий, включая введение « галочки ». [к] правила в 1996 году, сворачивая инициативу ОЭСР 2000–2010 годов по созданию налоговых убежищ, [43] и отказ от подписания инициативы ОЭСР по борьбе с BEPS 2016 года. [44] [45]

Более низкие ставки иностранных налогов влекут за собой меньшие кредиты по иностранным налогам и более высокие конечные сборы налогов в США (Hines and Rice, 1994). [36] Дайренг и Линдси (2009), [41] предоставляют доказательства того, что американские фирмы с зарубежными филиалами в некоторых налоговых убежищах платят более низкие иностранные налоги и более высокие налоги в США, чем аналогичные крупные американские компании.

- Джеймс Р. Хайнс-младший , «Острова сокровищ», с. 107 (2010) [40]

К сентябрю 2018 года ученые-налоговики доказали, что транснациональные корпорации США являются крупнейшими пользователями инструментов BEPS. [42] [46] и что Ирландия была крупнейшим мировым центром BEPS. [14] [47] [48]

В декабре 2018 года Шеймус Коффи , председатель Ирландского финансового консультативного совета , рассказал The Times по поводу закрытия Double Irish, что «большое внимание было уделено правилам резидентства, и я думаю, что акцент был неуместен, и изменения не имели такого большого эффекта». [49] 3 января 2019 года The Guardian сообщила, что Google избежал корпоративных налогов на прибыль в размере 23 миллиардов долларов США в 2017 году, используя Double Irish с расширением голландского сэндвича . [50]

Штраф Apple в размере 13 миллиардов евро в ЕС (2016 г.)

[ редактировать ]

К 2017 году Apple была крупнейшей компанией Ирландии, а на долю экономики после лепрекона приходилось более четверти роста ВВП Ирландии. [51] [52] Использование Apple инструмента Double Irish BEPS для достижения налоговых ставок <1% восходит к концу 1980-х годов. [19] и было расследовано Сенатом США в мае 2013 года. [53] [54] и освещается в основных финансовых средствах массовой информации. [55] [56]

29 августа 2016 года европейский комиссар по конкуренции пришел к выводу, что Apple получила незаконную государственную помощь от Ирландии . [12] Комиссия обязала Apple выплатить 13 миллиардов евро плюс проценты в виде неуплаченных ирландских налогов с прибыли в размере около 111 миллиардов евро за десятилетний период 2004–2014 годов. [57] Это был самый крупный штраф за корпоративный налог в истории. [18]

Apple не использовала стандартную схему Double Irish двух ирландских компаний (IRL1 в Ирландии и IRL2 на Бермудских островах). Вместо этого Apple объединила функции двух компаний внутри одной ирландской компании (а именно, Apple Sales International или ASI), которая была разделена на два внутренних «филиала». [58] Ирландии В 1991 и 2007 годах налоговая служба вынесла Apple частные постановления относительно этой гибридно-двойной ирландской структуры, которую Комиссия ЕС сочла незаконной государственной помощью . [59]

Такой избирательный подход позволил Apple платить эффективную ставку корпоративного налога в размере 1 процента от своей прибыли в Европе в 2003 году до 0,005 процента в 2014 году.

Односолодовый

[ редактировать ]

Концепция и происхождение (2014)

[ редактировать ]В интервью в октябре 2013 года налоговый партнер PwC Фергал О'Рурк (см. выше): [21] сказал, что: «дни схемы двойного ирландского налогообложения сочтены». [60]

В октябре 2014 года, когда ЕС вынудил ирландское государство закрыть инструмент Double Irish BEPS, [38] влиятельный Национальный налоговый журнал США опубликовал статью Джеффри Л. Рубингера и Саммера Лепре, показывающую, что базирующиеся в Ирландии дочерние компании американских корпораций могут заменить схему Double Irish новой структурой (теперь известной как Single Malt ). [61] Если бы ирландская компания, контролируемая Бермудскими островами (IRL2), была переведена в страну, с которой (a) Ирландия имела налоговое соглашение, (b) имела формулировку о налоговом резидентстве «управления и контроля» и (c) имела нулевую ставку корпоративного налога , тогда можно было бы воспроизвести эффект двойного ирландца. В качестве кандидата они выделили Мальту. [61] Ирландские СМИ подхватили статью. [62] но когда ирландский депутат Европарламента уведомил тогдашнего министра финансов Майкла Нунана, ему сказали « надеть зеленую майку ». [5]

Базовая структура

[ редактировать ]Single Malt также является инструментом BEPS на основе IP и, будучи небольшой разновидностью Double Irish, не требует особой дополнительной разработки, за исключением выбора конкретных мест с необходимыми конкретными формулировками в их ирландских двусторонних налоговых соглашениях (например, Мальта и ОАЭ); таким образом, базовая структура почти идентична Double Irish, причем в предыдущем примере BER1 часто заменяет мальтийская компания. [63]

Открытие (2017)

[ редактировать ]Отчет Christian Aid за ноябрь 2017 года под названием Impossible Structures показал, как быстро инструмент Single Malt BEPS заменил Double Irish. [64] [65] [66] В отчете подробно описаны дочерняя компания Microsoft LinkedIn и схемы Allergen, а также выписки консультантов их клиентов. [64] В отчете также показано, что Ирландия вела себя как « захваченное государство » и, например, отказалась от статьи 12 инициативы ОЭСР по борьбе с BEPS 2016 года , чтобы защитить инструмент односолодового BEPS (на это также указывалось позже в сентябре 2018 года, что Мальта аналогичным образом отказалась от статьи 4 инициативы, позволяющей ей стать получателем односолодового сертификата. [63] ). [67] Тогдашний министр финансов Ирландии Паскаль Донохью заявил, что это будет расследовано; [68] однако были подняты вопросы относительно политики ирландского государства по решению проблемы уклонения от корпоративных налогов. [69]

Цифры, опубликованные в апреле 2017 года, показывают, что с 2015 года произошло резкое увеличение количества компаний, использующих Ирландию в качестве юрисдикции с низкими или безналоговыми налогами для интеллектуальной собственности (ИС) и доходов, получаемых от нее, за счет увеличения почти на 1000% Применение налоговых льгот расширилось в период с 2014 по 2017 год.

— Христианская помощь . Невозможные конструкции , ноябрь 2017 г. (стр. 3) [64]

В сентябре 2018 года The Irish Times сообщила, что американский производитель медицинского оборудования Teleflex в июле 2018 года создал новую схему Single Malt и снизил общую эффективную ставку корпоративного налога примерно до 3%. [63] В той же статье цитируется представитель Министерства финансов (Ирландия), который заявил, что они еще не предприняли никаких действий в отношении инструмента Single Malt BEPS, но держат этот вопрос «на рассмотрении». [63]

Частичное закрытие (2018)

[ редактировать ]В ноябре 2018 года правительство Ирландии внесло поправки в налоговое соглашение между Ирландией и Мальтой, чтобы предотвратить использование инструмента Single Malt BEPS между Ирландией и Мальтой (например, его все еще можно использовать с ОАЭ); [70] однако точная дата закрытия ирландского односолодового инструмента BEPS с Мальтой была отложена до сентября 2019 года. [71]

В тот же день, когда было объявлено о закрытии, The Irish Times сообщила, что LinkedIn (Ирландия), идентифицированная как пользователь инструмента Single Malt в 2017 году (см. выше), объявила в документах, что продала крупный актив интеллектуальной собственности своей компании. материнская компания Microsoft (Ирландия). [72] Ранее, в июле 2018 года, ирландская газета Sunday Business Post сообщила, что Microsoft (Ирландия) готовит реструктуризацию своих ирландских инструментов BEPS в ирландскую налоговую структуру CAIA (или Green Jersey) . [73]

Новое открытие (2021)

[ редактировать ]В сентябре 2021 года The Irish Times сообщила, что американская фармацевтическая фирма Abbott Laboratories все еще использует инструмент Single Malt для защиты прибыли от своих наборов для тестирования на COVID-19 . [74] [75]

Капитальные резервы для нематериальных активов (CAIA)

[ редактировать ]Концепция и происхождение (2009)

[ редактировать ]Инструменты Double Irish и Single Malt BEPS позволяют Ирландии действовать в качестве конфиденциального « проводника OFC », перенаправляя необлагаемую налогом прибыль в такие места, как Бермудские острова (например, это должно быть конфиденциально , поскольку страны с более высокими налогами не будут подписывать полные налоговые соглашения с такими местами, как Бермудские острова), Инструмент BEPS «Капитальные льготы для нематериальных активов » («CAIA») (также называемый « Зеленая майка» ) позволяет Ирландии выступать в качестве конечной точки для необлагаемых налогом прибылей (например, Ирландия становится Бермудскими островами, « поглотителем OFC »). CAIA использует общепринятую налоговую концепцию предоставления капитальных льгот для покупки активов. [л] Однако Ирландия превращает его в инструмент BEPS, предоставляя льготы на покупку нематериальных активов , особенно активов интеллектуальной собственности , и, что особенно важно, когда владельцем нематериальных активов является «связанная сторона» (например, дочерняя компания Группы).

Гипотетическая транснациональная корпорация с рыночной капитализацией в 1 000 миллионов евро, но материальными активами в 100 миллионов евро может утверждать, что разрыв в 900 миллионов евро представляет собой ее базу нематериальных активов, которая может быть создана на законных основаниях и надлежащим образом размещена. [м] .. Ирландская программа капитальных льгот для нематериальных активов позволяет превратить эти нематериальные активы в расходы, не подлежащие налогообложению. .. При соответствующем структурировании межгрупповое финансирование приобретения этих нематериальных активов также может быть использовано для дальнейшего увеличения суммы налоговых вычетов.

- КПМГ, «Налог на интеллектуальную собственность» (4 декабря 2017 г.) [76]

Например, в первом квартале 2015 года Apple использовала инструмент CAIA, когда ее ирландская дочерняя компания приобрела нематериальные активы на сумму 300 миллиардов долларов США у дочерней компании Apple, базирующейся в Джерси. [77] Инструмент CAIA позволил Apple списать сумму в 300 миллиардов долларов США в качестве резерва капитала в счет будущих прибылей Ирландии (например, следующие 300 миллиардов долларов прибыли, зарегистрированные Apple в Ирландии, не облагаются ирландским налогом). CAIA извлекает выгоду из эффекта инструментов Double Irish или Single Malt BEPS и ведет себя как корпоративная налоговая инверсия бизнеса транснациональной корпорации США за пределами США. Тем не менее, CAIA является более мощным, как продемонстрировала Apple, эффективно удвоив налоговый щит (например, до 600 миллиардов долларов США в виде льгот) за счет ирландских льгот по процентным ставкам по межгрупповым виртуальным кредитам, используемым для приобретения интеллектуальной собственности. [н] [78] В то время как у Apple CAIA ETR составлял 0%, у некоторых ETR составлял 2,5%. [the] [79] [80] [81]

Я не вижу оправдания предоставлению крупных налоговых льгот в Ирландии при внутригрупповом приобретении виртуального группового актива, за исключением того, что это делается в целях облегчения уклонения от корпоративных налогов.

— Профессор Джим Стюарт, Тринити-колледж Дублина , «Налоговые стратегии МНП в Ирландии» (2016 г.) [82]

В июне 2009 года ирландское государство учредило Комиссию по налогообложению для пересмотра налогового режима Ирландии, в которую вошел Фергал О'Рурк , «великий архитектор» инструмента Double Irish. [60] В сентябре 2009 года комиссия рекомендовала ирландскому государству предоставить капитальные льготы для приобретения нематериальных активов , создав инструмент CAIA BEPS. [83] [84] Закон о финансах 2009 года существенно расширил спектр нематериальных активов, привлекая ирландские льготы на капитал. [81] вычитаемая из ирландской налогооблагаемой прибыли. [79] [85] [86] [87] Эти «указанные нематериальные активы» [88] охватывают более эзотерические нематериальные активы, такие как типы общих прав, общие ноу-хау, общая репутация и право на использование программного обеспечения. [81] В него входят виды «внутренне разработанных» групповых нематериальных активов и нематериальных активов, приобретенных у «связанных сторон». [89] [90] Контроль заключается в том, что нематериальные активы должны быть приемлемыми в соответствии с GAAP (используются более старые ирландские GAAP 2004 года) и подлежать аудиту ирландской бухгалтерской фирмой IFSC , такой как PwC или Ernst & Young. [86] [87] [91]

В Законе о финансах 2010 года по рекомендации Министерства финансов инструмент группы налоговой стратегии CAIA BEPS был модернизирован, сократив период амортизации и «возврата» с 15 до 10 лет, а также расширив диапазон нематериальных активов, включив в него «более широкое определение ноу-хау». [92] В Законах о финансах 2011 и 2012 годов Группа налоговой стратегии внесла дополнительные поправки в правила, касающиеся приобретения нематериальных активов от «связанных сторон», а также «налога на трудоустройство», который должны платить пользователи инструмента CAIA BEPS. [час] [93] Закон о финансах 2012 года отменил минимальный срок амортизации для приобретенных нематериальных активов и сократил срок возврата до 5 лет для схем CAIA, созданных после февраля 2013 года. [81] [94] [95]

Первым известным пользователем инструмента CAIA BEPS была компания Accenture , первая инверсия корпоративного налога в США в Ирландию в 2009 году. [79] [96]

К марту 2017 года Bloomberg сообщит, что Ирландия стала самым популярным местом для инверсии корпоративного налога в США в истории. [97] и будет иметь крупнейшую инверсию корпоративного налога в США в истории у Medtronic (2015 г.), 3-го по величине Johnson Controls (2016 г.), 4-го по величине Eaton Corporation (2012 г.) и 6-го по величине Perrigo (2013 г.). инверсии корпоративного налога в США [97] [98]

Базовая структура

[ редактировать ]CAIA следует первым трем этапам базовой структуры двойного ирландского и односолодового виски (см. выше, за исключением того, что в данном случае пример не является примером на единицу, а относится ко всем продажам блока интеллектуальной собственности), а именно: : [79] [80] [81] [99]

- Американская корпорация (CORP) разрабатывает новое программное обеспечение в США, стоимость создания которого составляет 1 миллион долларов;

- CORP продает его своей 100-процентной бермудской компании (BER1) за 1 миллион долларов (в идеале по себестоимости);

- BER1 переоценивает его до 1 миллиарда долларов (как нематериальный актив согласно GAAP ) и учитывает прибыль на Бермудских островах (без налогов);

- Ирландская дочерняя компания IRL1 покупает этот нематериальный актив у BER1 за 1 миллиард долларов;

- Согласно правилам CAIA, IRL1 может списать 1 миллиард долларов, уплаченный за нематериальный актив этой группы, в счет ирландского налога;

- Кроме того, BER1 предоставляет IRL1 10-летний межгрупповой заем в размере 1 миллиарда долларов США для покупки нематериального актива по процентной ставке около 7%;

- В течение следующих 10 лет IRL1 требует налоговых льгот как по покупке на сумму 1 миллиард долларов (в соответствии с CAIA), так и по процентам по межгрупповому кредиту;

- В течение 10 лет IRL1 передает этот актив конечным потребителям по всему миру (как в шаге v. в Double Irish), накапливая прибыль;

- В течение 10 лет CORP в соответствии со своим продуктовым циклом создала новое программное обеспечение и повторила шаг i. до iii. выше;

- По истечении 10 лет IRL1 защитил ирландскую прибыль в размере 1,7 миллиарда долларов от ирландского налога;

- По истечении 10 лет BER1, получившая покупную цену в 1 миллиард долларов и проценты по кредиту в размере 0,7 миллиарда долларов, не заплатила налогов;

- По истечении 10 лет IRL1 повторяет этапы iv. до IX. выше, и покупает новый нематериальный актив у BER1 за 1 миллиард долларов.

CAIA и Double Irish (и Single Malt) используют одни и те же основные компоненты и методы (например, нематериальный актив должен быть создан и существенно переоценен в налоговой гавани). Ключевые различия между инструментом CAIA BEPS и инструментами Double Irish (и Single Malt) BEPS заключаются в следующем:

- CAIA извлекает выгоду из эффекта двойной ирландской экономики в национальных счетах Ирландии, что приводит к еще большему § искажению ВВП/ВНП Ирландии ;

- Хотя ETR Double Irish близок к нулю, ирландское государство время от времени ограничивало уровень надбавок в рамках CAIA до 80%, что дает ETR 2,5%; [the]

- Предоставляя межгрупповое финансирование для покупки нематериального актива (шаг VI выше), CAIA избегает налога почти в два раза больше, чем Double Irish;

- Хотя лазейка в системе Double Irish закрыта, CAIA представляет собой более устоявшуюся налоговую концепцию на международном уровне, хотя и только для материальных активов.

Как и в случае со всеми ирландскими инструментами BEPS, ирландская дочерняя компания должна провести «соответствующую сделку» по приобретенной интеллектуальной собственности. [час] [81] «Бизнес-план» должен быть составлен с учетом уровня трудоустройства и заработной платы в Ирландии, приемлемого для ирландского государства в течение периода, в течение которого требуются капитальные льготы. [я] Если ирландская дочерняя компания будет ликвидирована в течение 5 лет, [п] Скидки на нематериальный капитал CAIA подлежат погашению, что называется «возвратом».

Маркетинг инструмента CAIA BEPS

[ редактировать ]Ирландские инструменты BEPS не продаются открыто, поскольку брошюры, показывающие почти нулевые эффективные налоговые ставки («ETR»), нанесут ущерб способности Ирландии подписывать и действовать двусторонние налоговые соглашения (т.е. страны с более высокими налогами не подписывают полные соглашения с известными налоговыми убежищами). [г] Однако во время финансового кризиса в Ирландии некоторые ирландские налоговые юридические фирмы, входящие в состав IFSC, выпустили брошюры CAIA, открыто рекламируя, что их ETR составляет 2,5%. [the] [79] [80] [81] [99]

Интеллектуальная собственность : эффективная ставка корпоративного налога может быть снижена до 2,5% для ирландских компаний, чья деятельность связана с использованием интеллектуальной собственности. Ирландский режим интеллектуальной собственности является широким и распространяется на все виды интеллектуальной собственности. Щедрая схема капитальных льгот... в Ирландии предлагает значительные стимулы для компаний, которые осуществляют свою деятельность в Ирландии. Известная мировая компания [Accenture в 2009 году] недавно передала право владения и эксплуатации портфеля интеллектуальной собственности стоимостью около 7 миллиардов долларов в Ирландию.

Налоговый вычет может быть использован для достижения эффективной ставки налога в размере 2,5% на прибыль от использования интеллектуальной собственности, приобретенной [по схеме CAIA]. При условии, что интеллектуальная собственность будет удерживаться в течение пяти лет, последующая продажа интеллектуальной собственности не приведет к возврату прав.

Структура 1 : Прибыль ирландской компании обычно облагается корпоративным налогом по ставке 12,5%, если компания имеет необходимый уровень существования, чтобы считаться торговой. Налоговая амортизация и процентные расходы могут снизить эффективную ставку налога минимум до 2,5%.

— «Мэйплс и Колдер» , Юридическая фирма [д] Налоговый режим Ирландии на интеллектуальную собственность (февраль 2018 г.) [99]

«Экономика лепрекона» Apple (2015)

[ редактировать ]Выводы Комиссии ЕС от 30 августа 2016 года против гибридного инструмента Apple – Double Irish BEPS, Apple Sales International («ASI»), охватывали период с 2004 года по конец 2014 года (см. выше). В отчете ЕС об Apple за август 2016 года отмечается, что Apple проинформировала комиссию в начале 2015 года о закрытии своего гибридного инструмента Double Irish BEPS. [57] В январе 2018 года ирландский экономист Шеймус Коффи , председатель Ирландского консультативного совета по бюджетным вопросам , [103] и автор государственного обзора Корпоративного налогового кодекса Ирландии за 2017 год , [104] [105] показал, что Apple реструктурировала ASI в инструмент CAIA BEPS в первом квартале 2015 года. [106] [107] [108]

В первом квартале 2018 года Коффи и экономисты-международники [107] [108] рост ВВП Ирландии в 2015 году доказал, что составил 33,4%, что было связано с новым инструментом Apple CAIA BEPS. [109] [77] Коффи отметил важность одобрения Apple инструмента CAIA BEPS, учитывая статус Apple как одного из самых давних пользователей инструмента Double Irish BEPS. [19] и один из крупнейших пользователей инструментов BEPS в мире. [55]

В январе 2018 года возникли дальнейшие разногласия по поводу инструмента Apple CAIA BEPS, когда Коффи указал, что в соответствии с Налоговым кодексом Ирландии (раздел 291A(c) Закона о консолидации налогов 1997 года) запрещено использовать инструмент CAIA BEPS по причинам, не «добросовестные коммерческие причины», а также в схемах, основной целью которых является «избежание или уменьшение налоговой ответственности». Кроме того, задним числом стало понятно, что изменения, внесенные бывшим министром финансов Майклом Нунаном в финансовый бюджет Ирландии на 2015 год, были направлены на то, чтобы ETR инструмента Apple CAIA был сведен к нулю. [100]

В июне 2018 года налоговая структура Apple в Ирландии после первого квартала 2015 года была названа « Зеленой майкой Парламента ЕС органом GUE-NGL » и подробно описана. [78] [110]

Зеленая майка Microsoft (2018)

[ редактировать ]В декабре 2017 года правительство Ирландии приняло рекомендацию Коффи ограничить ставку корпоративного налога для ирландского инструмента CAIA BEPS на уровне 80% для новых соглашений, чтобы восстановить эффективную ставку корпоративного налога в Ирландии («ETR») CAIA обратно до 2,5%. [the] [111] [112] Это было предусмотрено в финансовом бюджете на 2017 год, но только для новых схем CAIA BEPS (например, схема Apple CAIA 2015 года не будет затронута). [100] Учитывая резкий рост популярности инструмента CAIA в 2015 году, когда ограничение было снято (например, ETR составлял 0%), ирландские комментаторы оспорили рекомендацию Коффи. Он ответил в газете в конце 2017 года. [113] [114]

В 2015 году произошел ряд «балансовых перемещений», когда компании, которые приобрели интеллектуальную собственность, находясь за пределами страны, стали резидентами Ирландии. Вполне возможно, что компании, владеющие интеллектуальной собственностью, для которых в настоящее время запрашиваются льготы на капитал, могут стать нерезидентами и освободиться от уплаты налогов в Ирландии. Если они уйдут таким образом, не будет никаких транзакций, которые влекут за собой налоговые обязательства при выходе.

- Шеймус Коффи, «Нематериальные активы, налогообложение и вклад Ирландии в бюджет ЕС», декабрь 2017 г. [113]

В июле 2018 года сообщалось, что Microsoft готовится провести еще одну транзакцию CAIA BEPS «Зеленая Джерси». [73] что из-за технических проблем с TCJA делает инструмент CAIA BEPS привлекательным для транснациональных корпораций США. в Ирландии может наблюдаться «бум» в закреплении интеллектуальной собственности США с помощью инструмента CAIA BEPS. В июле 2018 года Коффи сообщил, что в период до 2020 года, когда Double Irish будет полностью закрыта, [115] В мае 2019 года сообщалось, что Microsoft перевела активы интеллектуальной собственности на сумму 52,8 миллиарда долларов в Ирландию. [116] В январе 2020 года The Irish Times предположила, что Google Inc. также рассматривает возможность использования инструмента CAIA BEPS. [109]

Влияние инструментов BEPS на экономику Ирландии

[ редактировать ]В июне 2018 года академический налоговый исследователь Габриэль Цукман ( и другие ) оценил, что Ирландия является крупнейшим в мире центром BEPS. [14] а также крупнейшая в мире налоговая гавань. [47] [48] В сентябре 2018 года Цукман и Райт показали, что американские корпорации являются крупнейшими пользователями инструментов BEPS, составляя почти половину всей деятельности BEPS. [42] [46] [117] Концентрация деятельности BEPS повлияла на экономику Ирландии по ряду причин:

Искажение ВВП/ВНП Ирландии

[ редактировать ]

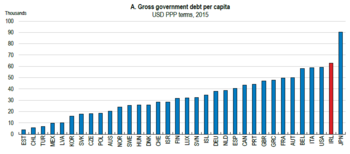

« Искусственно завышенная статистика ВВП на душу населения » является особенностью налоговых убежищ из-за потоков BEPS. [7] [119] В феврале 2017 года национальные счета Ирландии были настолько искажены потоками BEPS, что Центральный банк Ирландии заменил ВВП Ирландии и ВНП Ирландии новым экономическим показателем — модифицированным ВНД Ирландии* . [120] Однако в декабре 2017 года Евростат сообщил, что модифицированный ВНД* не устранил всех искажений в экономических данных Ирландии. [121] Ирландии К сентябрю 2018 года Центральное статистическое управление («ЦСУ») сообщило, что ВВП Ирландии составлял 162% от ВНД Ирландии * (например, инструменты BEPS искусственно раздули ВВП Ирландии на 62%). Напротив, ВВП ЕС-28 в 2017 году составлял 100% ВНД. [122] Государственный долг Ирландии резко меняется в зависимости от того, используется ли соотношение долга к ВВП, долга к ВНД* или долга на душу населения ( при расчете на душу населения устраняются все искажения инструмента BEPS). [123] [124] [125]

Концентрация транснациональных корпораций США

[ редактировать ]

Ученые-налоговики показывают, что транснациональные корпорации из стран с «территориальными» налоговыми системами мало используют налоговые убежища, такие как Ирландия. [127] С тех пор как Великобритания изменила свой налоговый режим на «территориальную» систему в 2009–2012 годах, Ирландия не смогла привлечь корпорации из какой-либо другой юрисдикции, кроме США, одной из последних «мировых» налоговых систем. [б] [ф] К сентябрю 2018 года контролируемые США корпорации составляли 25 из 50 крупнейших компаний Ирландии , которые платили 80% ирландских налогов на бизнес. [128] и напрямую трудоустроило 25% ирландской рабочей силы, [129] и создал 57% добавленной стоимости Ирландии. [119] [129] Бывший президент Ирландского налогового института заявил, что они платят 50% всех ирландских налогов на заработную плату (из-за более высокооплачиваемых рабочих мест), 50% всего ирландского НДС и 92% всех ирландских таможенных и акцизных сборов. [130] Американо-Ирландская торговая палата оценила стоимость инвестиций США в Ирландию в 2018 году в 334 миллиарда евро, что превышает ВВП Ирландии (291 миллиард евро в 2016 году) и превышает совокупные инвестиции США в страны БРИК . [131] Американские транснациональные дочерние компании в Ирландии не просто используются для бронирования продаж в ЕС, в большинстве случаев они управляют всем бизнесом Группы за пределами США. [а] Помимо американских корпораций и устаревших британских корпораций (до 2009–2012 годов), в топ-50 крупнейших фирм Ирландии нет иностранных корпораций. Ученые говорят, что Ирландию точнее назвать «корпоративной налоговой гаванью США» и щитом для неамериканских прибылей от исторической «всемирной» налоговой системы США. [132]

Разногласия по поводу ирландских ETR

[ редактировать ]Одним из наиболее спорных аспектов экономики Ирландии является совокупная «эффективная налоговая ставка» (ETR) корпоративного налогового режима Ирландии. Ирландское государство отвергает ярлыки «налогового убежища» как несправедливую критику его низкой, но законной ставки корпоративного налога в Ирландии в размере 12,5%. [133] [134] которую он защищает как эффективную ставку налога («ETR»). [135] в Ирландии Независимые исследования показывают, что совокупная эффективная ставка корпоративного налога составляет от 2,2% до 4,5% (в зависимости от сделанных допущений). [136] [137] [138] Эта более низкая совокупная эффективная ставка налога соответствует индивидуальным эффективным ставкам налога транснациональных корпораций США в Ирландии. [32] [82] [139] [140] [141] а также инструменты BEPS на основе интеллектуальной собственности, которые открыто продаются основными ирландскими фирмами по налоговому праву в IFSC с ETR 0–2,5% (см. « Эффективная налоговая ставка »). [79] [80] [94] [99]

Эффект Закона о сокращении налогов и создании рабочих мест (TCJA)

[ редактировать ]Корпоративный налоговый рай в США (до 2017 г.)

[ редактировать ]

В июне 2018 года ученые-налоговики показали, что Ирландия стала крупнейшим в мире глобальным центром BEPS. [14] или налоговая гавань, ориентированная на корпорации. [47] [48] В сентябре 2018 года ученые-налоговики показали, что транснациональные корпорации США являются крупнейшими пользователями инструментов BEPS. [42] [46] В 2016 году ведущий ученый в области налогообложения Джеймс Р. Хайнс-младший показал, что транснациональные корпорации, принадлежащие к «территориальным» налоговым системам, системе, используемой почти всеми мировыми экономиками, за исключением небольшого количества, включая США, [б] мало использовать налоговые убежища. [127] Хайнс и другие ранее приводили пример Великобритании, которая перешла от «всемирной» системы к «территориальной» системе в 2009–2012 годах, что привело к отмене многих британских инверсий в отношении Ирландии. [144] [145] [148] и превратили Великобританию в одно из ведущих направлений инверсии корпоративного налога в США (хотя Ирландия по-прежнему остается самой популярной). [97] [149] Похожий пример был упомянут при переходе Японии в 2009 году от полной «всемирной» налоговой системы США (например, очень высокая внутренняя налоговая ставка, частично смягчаемая режимом контролируемых иностранных корпораций ) к полной «территориальной» налоговой системе, с положительные результаты. [146] [147]

Как обсуждалось в § «Спорное закрытие» (2015) , Хайнс еще в 1994 году показал, что в рамках «всемирной» налоговой системы США использование транснациональными компаниями налоговых убежищ и инструментов BEPS привело к увеличению долгосрочных доходов казначейства США. Академики указывают на эти факты как на объяснение чрезвычайной § концентрации транснациональных корпораций США в экономике Ирландии, а также неспособности Ирландии привлечь транснациональные корпорации не из США или любые транснациональные корпорации из «территориальных» налоговых систем. Хотя Ирландия иногда описывает себя как «глобальный центр знаний для продаж в Европу», ее точнее описать как корпоративную налоговую гавань США, защищающую доходы за пределами США от исторической «всемирной» налоговой системы США. [132] [ф]

Переход США на территориальную систему (после 2017 г.)

[ редактировать ]В декабре 2017 года в соответствии с Законом США о сокращении налогов и создании рабочих мест («TCJA») США перешли от «всемирной» налоговой системы к гибридно-«территориальной» налоговой системе. [р] побудить транснациональные корпорации США перенести свои функции обратно из налоговых убежищ. [б] Кроме того, США, как и Великобритания в 2009–2012 годах, стремились стать излюбленным местом переезда иностранных транснациональных корпораций. В своем отчете о предлагаемой легализации TCJA за октябрь 2017 года Совет экономических консультантов США процитировал работу Хайнса о налоговых убежищах и использовал расчеты Хайнса для оценки объема инвестиций США, которые должны вернуться в результате TCJA. [43]

Помимо перехода на гибридно- «территориальную» систему налогообложения, [р] TCJA содержит уникальные «пряник» и «кнут», нацеленные на транснациональные корпорации США в Ирландии: [150] [151] [152]

- В качестве «пряника» TCJA позволяет этим фирмам взимать плату за свою интеллектуальную собственность по всему миру (так же, как в случае с двойным ирландским или односолодовым соглашением), но с базы в США, по льготной ставке налога на нематериальный доход, полученный из-за границы (FDII), в размере 13,125. % . Кроме того, дополнительные льготы в виде 100% капитальных расходов и 21% льгот по расходам в США снова делают эффективную ставку FDII на 1–2% ниже (или 11–12%).

- В качестве «палки» глобальная ставка налога на нематериальный низкий доход (GILTI) TCJA вынуждает эти фирмы платить минимальную ставку налога в США в размере 10,5% на свою глобальную интеллектуальную собственность, независимо от того, где находится эта интеллектуальная собственность. Кроме того, получение только 80% льготы (а не 100%) от уплаченных иностранных налогов означает, что эффективная ставка GILTI снова будет на 1–2% выше (или 11–12%, аналогично чистой ставке FDII).

В марте – апреле 2018 года крупные налоговые юридические фирмы США показали, что до принятия TCJA американские транснациональные корпорации, обладающие интеллектуальной собственностью, необходимой для использования ирландских инструментов BEPS, смогут достичь эффективных ирландских налоговых ставок («ETR») в размере 0–2,5%. [с] против 35% в исторической системе США. Однако после принятия TCJA эти транснациональные корпорации могут использовать свою интеллектуальную собственность для достижения ETR США, которые за вычетом положений TCJA о 100% освобождении от капитала аналогичны ETR, которых они могли бы достичь в Ирландии, если принять во внимание новые положения TCJA GILTI (например, ETR около 11–12%). [152] [153] В первом квартале 2018 года транснациональные корпорации США, такие как Pfizer, объявили в первом квартале 2018 года глобальную ставку налога после TCJA на 2019 год на уровне около 17%, что близко к ставке налога в 15–16% в 2019 году, объявленной в ходе прошлых инверсий корпоративного налога в США в Ирландии. Итон, Аллерган и Медтроник. [154]

Первые последствия для Ирландии (2018 г.)

[ редактировать ]Поскольку в декабре 2017 года принимался TCJA, ирландские СМИ признали новые положения о корпоративном налоге сложной задачей. [155] [156] Дональд Трамп «выделил» Ирландию в своих выступлениях в поддержку TCJA в 2017 году. [157] а экономический советник администрации Трампа Стивен Мур предсказал, что «поток компаний» покинет Ирландию из-за TCJA. [158] Ведущий ученый в области налогообложения США Михир А. Десаи [т] в интервью после TCJA от 26 декабря 2017 года в Harvard Business Review говорится: «Итак, если вы подумаете о множестве технологических компаний, которые расположены в Ирландии и ведут там масштабную деятельность, возможно, им не понадобятся компании, находящиеся в Ирландии. таким же образом, и их можно переместить обратно в США. [159]

В декабре 2017 года американская технологическая фирма Vantiv , крупнейшая в мире компания по обработке платежей, подтвердила, что отказалась от своего плана по инверсии корпоративного налога в Ирландии. [160] В марте 2018 года руководитель отдела биологических наук Goldman Sachs Джами Рубин заявил: «Теперь, когда реформа корпоративного налогообложения [США] прошла, преимущества перевернутой компании менее очевидны». [154] В августе 2018 года американская транснациональная компания Afilias , штаб-квартира которой с 2001 года находилась в Ирландии, объявила, что в результате TCJA она возвращается в США. [161]

Однако, напротив, в мае – июле 2018 года сообщалось, что американские налоговые ученые и экономисты по налогообложению обнаруживают существенные технические недостатки в TCJA , которые стимулируют использование США налоговых убежищ, таких как Ирландия. Особо следует отметить исключение из налога GILTI первых 10% прибыли от зарубежных материальных активов, что стимулирует инвестиции в материальные активы за рубежом. [162] [163] Однако более серьезной проблемой было принятие капитальных пособий, как материальных, так и нематериальных, в качестве вычитаемых из налогообложения GILTI, что позволило бы американским пользователям инструмента CAIA BEPS конвертировать свои ирландские ETR в размере 0–2,5% в конечный американский доход. ETR 0–2,5%. [164] [165] [166] В мае – июле 2018 года Google и Facebook объявили о масштабном расширении своих офисных кампусов в Дублине в Ирландии. [167]

В страновом отчете МВФ по Ирландии за июнь 2018 года, хотя и отмечается значительная зависимость экономики Ирландии от американских корпораций, делается вывод о том, что TCJA может оказаться не столь эффективным, как ожидает Вашингтон, в рассмотрении Ирландии как корпоративного налогового убежища США. При написании своего доклада МВФ провел конфиденциальные анонимные интервью с ирландскими экспертами по корпоративному налогообложению. [168] В июле 2018 года сообщалось, что Microsoft готовится провести сделку Apple CAIA BEPS «Зеленая Джерси». [73] В июле 2018 года Шеймус Коффи , председатель Ирландского налогового консультативного совета и автор обзора ирландского корпоративного налогового кодекса за 2016 год , [169] в Ирландии может наблюдаться «бум» в закреплении интеллектуальной собственности США с помощью инструмента CAIA BEPS. сообщил, что в период до 2020 года, когда Double Irish будет полностью закрыта, [115]

В феврале 2019 года Брэд Сетсер из Совета по международным отношениям написал статью в New York Times, в которой освещались существенные проблемы TCJA с точки зрения борьбы с налоговыми убежищами. [170]

Транснациональные корпорации, использовавшие ирландские инструменты BEPS

[ редактировать ]Это неполный список, поскольку многие транснациональные корпорации США в Ирландии используют «компании с неограниченной ответственностью» (ULC), которые не подают публичные отчеты в ирландскую CRO . [171] [172]

Двойной ирландский

[ редактировать ]Крупнейшие компании в Ирландии, которые, как известно, используют инструмент Double Irish BEPS, включают:

- Эбботт Лаборатории [173] [174] [175]

- Adobe Системы [176]

- Эйрбнб [177] [178]

- Apple Инк. [ сломанный якорь ] первоначальный пользователь, известен в эксплуатации с конца 1980-х годов. [19] [54] [55] [179]

- Эли Лилли и компания [176]

- Фейсбук [140] [180] [181] [182]

- Лесные лаборатории [176]

- Дженерал Электрик [180]

- Галаад [183]

- Google [32] [39] [180] [184]

- ИБМ [185]

- Джонсон и Джонсон [180]

- Медтроник Инк. [186]

- Майкрософт [176] [187] [188]

- Новости Корпорации [176]

- Корпорация Оракл. [141] [176]

- Пфайзер Инк. [176]

- Старбакс [180]

- Yahoo! [189]

Односолодовый

[ редактировать ]Крупнейшие компании в Ирландии, которые, как известно, используют односолодовый инструмент BEPS, включают:

- Microsoft (LinkedIn) с использованием Мальты [64]

- Allergan (Zeitiq) на Мальте [64]

- Teleflex с использованием Мальты [63]

- Abbott Laboratories , использующая Мальту [74]

Отчисления на капитал по нематериальным активам

[ редактировать ]Крупнейшие компании в Ирландии, которые, как известно, используют инструмент BEPS с отчислениями на капитал для нематериальных активов («CAIA»), включают:

- Apple Inc. , основанная в 2015 году. [106] с лепрекона экономическим делом

- Accenture , основанная в 2009 году. [96]

См. также

[ редактировать ]- Критика Google

- Критика Apple Inc.

- Критика Facebook

- Налогообложение в Ирландии

- Корпоративный налог в Ирландии

- Дело ЕС о незаконной государственной помощи против Apple в Ирландии

- Корпоративное налоговое убежище

- Налоговая гавань

- Экономика лепрекона Инструмент Apple BEPS в Ирландии

- Модифицированный валовой национальный доход заменил ВВП/ВНП Ирландии.

- Программа «Зеленой майки»

- Фергал О'Рурк, архитектор ирландских инструментов BEPS

- Мэтисон (юридическая фирма) крупнейший налоговый консультант Ирландии в США.

- Фонд альтернативных инвестиций для квалифицированных инвесторов (QIAIF) Ирландские безналоговые транспортные средства

- SPV, раздел 110. Инструмент BEPS, основанный на долге

- Анализ OFC-каналов и приемников налоговых убежищ

- Ирландия как налоговая гавань

- Панама как налоговая гавань

- США как налоговая гавань

- Джеймс Р. Хайнс-младший , лидер академических исследований налоговых убежищ

- Дхаммика Дхармапала , лидер академических исследований налоговых убежищ

- Габриэль Цукман , лидер академических исследований налоговых убежищ

Примечания

[ редактировать ]- ^ Jump up to: а б Иногда ошибочно понимают, что Double Irish используется только для доходов и бизнеса, полученных из ЕС. Например, в 2016 году глобальная выручка Facebook составила 27 миллиардов долларов, а Facebook в Ирландии заплатил 30 миллионов евро ирландского налога на доходы в Ирландии в размере 13 миллиардов евро (примерно половина всех мировых доходов). [1] Аналогичным образом, когда ЕС ввел правила GDPR в 2018 году, Facebook сообщил, что все его учетные записи за пределами США (около 1,9 миллиарда, из которых 1,5 миллиарда были за пределами ЕС) легально базировались в Дублине. [2] Аналогичным образом, считается, что Google получает большую часть своих доходов и прибылей от продаж за пределами США через свое подразделение в Дублине. [3] [4]

- ^ Jump up to: а б с д и До принятия TCJA в декабре 2017 года США были одной из восьми оставшихся юрисдикций, в которых применялась «мировая» система налогообложения, что было основным препятствием на пути реформы корпоративного налогообложения в США, поскольку было невозможно провести различие между источниками дохода . Семь других «мировых» налоговых систем: Чили, Греция, Ирландия, Израиль, Корея, Мексика и Польша. [143] Положительный опыт перехода Великобритании на «территориальную» систему в 2009–2012 гг. [144] [145] и японцы переходят на «территориальную» систему в 2009 году, [146] среди прочего, [147] постоянно подчеркивался американскими налоговыми учеными.

- ^ До введения налога на репатриацию TCJA в США в 2017 году Double Irish защищала всю прибыль транснациональных корпораций США за пределами США от: (а) налогообложения на рынке конечного потребителя, (б) от налогообложения в Ирландии и (в) от налогообложения в США. TCJA 2017 года установило налог США в размере 15,5% на эту необлагаемую налогом прибыль, и считалось, что она автоматически репатриируется (независимо от того, хотела ли американская транснациональная корпорация репатриировать необлагаемую налогом прибыль или нет).

- ^ Jump up to: а б 2004 год стал датой последней налоговой амнистии администрации Буша, когда оффшорные необлагаемые налогом денежные средства, существовавшие до 2004 года, были репатриированы по специальной налоговой ставке США в размере 5%; в 2018 году ставка налога на репатриацию TCJA составила 15,5%.

- ^ Jump up to: а б Хотя различные источники указывают, что сумма необлагаемых налогом денежных резервов приближается к 2 триллионам долларов США, часть этой цифры представляет собой денежный поток, ожидающий реинвестирования на зарубежных рынках, в безналичные активы и банковские потоки в США; По общему мнению, чистая денежная цифра превышает 1 триллион долларов США. [15]

- ^ Jump up to: а б с Считается, что чрезмерная экономическая подверженность Ирландии корпоративной деятельности США в области BEPS привела к тому, что Ирландия расширила свою деятельность на более традиционные инструменты типа налоговой гавани , такие как Альтернативный инвестиционный фонд квалифицированных инвесторов (QIAIF) (разработанный для конкуренции с SPC Каймановых островов) и ирландский автомобиль специального назначения (SPV) Раздела 110 (разработанный для конкуренции с люксембургским SPV). [6]

- ^ Jump up to: а б В сентябре 2018 года Ирландия имела глобальную сеть из 73 двусторонних налоговых соглашений и 74-е соглашение с Ганой, ожидающее ратификации. [10]

- ^ Jump up to: а б с В соответствии с разделом 291A Ирландского налогового и консолидированного законов 1997 года пользователи ирландских инструментов BEPS должны вести «соответствующую торговлю» и выполнять «соответствующую деятельность» в Ирландии, чтобы придать инструменту BEPS определенную степень достоверности и содержания. [86] [87] [101] По сути, это может быть приравнено к «налогу на занятость» ирландской дочерней компании, однако в той степени, в которой «соответствующая деятельность» необходима внутри Группы (например, они выполняют реальные задачи), тогда эффект этого «налога на занятость» "смягчается. Хотя ирландское государство никогда не публиковало показатели занятости с использованием ирландских инструментов BEPS, факты свидетельствуют о том, что даже там, где «соответствующая деятельность» была совершенно ненужной, «налог на занятость» равен примерно 2–3% прибыли, перемещаемой через Ирландию (см. здесь ).

- ^ Jump up to: а б В документах, опубликованных в соответствии с свободой информации Министерства финансов Ирландии группой налоговой стратегии , они описывают инструмент CAIA BEPS как: «мера была введена для поддержки развития экономики знаний и обеспечения высококачественной занятости. [92] [93]

- ↑ Наиболее цитируемое научное объяснение двойного ирландско-голландского сэндвича — это « » Эдварда Кляйнбарда за 2011 год Доход без гражданства , однако на копию невозможно сослаться в Интернете. [25]

- ^ До 1996 года в Соединенных Штатах, как и в других странах с высоким доходом, действовали правила, направленные против уклонения от уплаты налогов, известные как положения о «контролируемых иностранных корпорациях», предназначенные для немедленного обложения налогом в Соединенных Штатах некоторых иностранных доходов (например, роялти и процентов), способствующих перераспределение прибыли. В 1996 году IRS издало правила, которые позволили транснациональным корпорациям США обходить некоторые из этих правил, решив рассматривать свои зарубежные дочерние компании так, как если бы они не были корпорациями, а не учитывались в налоговых целях. Этот шаг называется «поставить галочку», потому что это все, что нужно сделать в форме IRS 8832, чтобы она заработала, а использование ирландских инструментов BEPS для доходов за пределами США было компромиссом, чтобы удержать американские транснациональные корпорации от выхода из США (стр. 10). .) [42]

- ^ В большинстве налоговых кодексов развитых стран предусмотрены программы капитальных льгот , которые предоставляют налоговые льготы по капитальным затратам, которые амортизируются в течение срока службы капитального актива, в который был инвестирован капитал.

- ^ Хотя это и не указано явно, в документе подразумевается, что это место, где ставка налога равна нулю, например Бермудские острова или Джерси.

- ^ Проще говоря, Apple предоставила своей ирландской дочерней компании межгрупповой кредит в размере 300 миллиардов долларов США для покупки нематериальных активов у дочерней компании Apple в Джерси. Apple в Ирландии может взимать проценты по этому межгрупповому кредиту в счет ирландского налога, в то время как дочерняя компания Apple в Джерси, получающая проценты по кредиту, не платит налогов. Если использовалась ставка около 7% и срок кредита составлял 15 лет (полный период амортизации CAIA), это добавит еще 315 миллиардов долларов ирландских налоговых льгот от процентов по кредиту, выплаченных Джерси.

- ^ Jump up to: а б с д Когда ирландское государство применило ограничение в 80% на общую сумму ирландских льгот по нематериальному капиталу, которые могут быть использованы против налогооблагаемой прибыли в любом году, оно установило эффективную ставку налога в Ирландии («ETR») в размере 2,5%, будучи ирландской корпорацией. ставка налога 12,5%, умноженная на 20%. Таким образом, ETR CAIA часто описывается как 0–2,5%, в зависимости от правил ирландского штата в отношении предельных значений. Во время создания Apple ирландского инструмента CAIA BEPS в 2015 году ограничение CAIA было временно поднято до 100% (например, ETR составлял 0%). [100]

- ^ Для планов CAIA после 13 февраля 2013 г.; до 13 февраля 2013 года – 10 лет

- ^ Jump up to: а б с Arthur Cox — крупнейшая юридическая фирма Ирландии. [102] Matheson описывает себя как ирландскую юридическую фирму с крупнейшей группой налоговых практик , а Maples and Calder — крупнейшую в мире магического круга . оффшорную юридическую фирму

- ^ Jump up to: а б Налоговый режим GILTI TCJA, который действует как международный альтернативный минимальный налог для транснациональных корпораций США с большим объемом интеллектуальной собственности, побудил некоторых квалифицировать новую систему TCJA США как гибридно-«территориальную» систему. [150]

- ^ Около 0% для инструментов Double Irish и Single Malt BEPS; 0–2,5 % для инструмента CAIA BEPS в зависимости от того, составлял ли предел капитальных надбавок 80 % или 100 % на момент запуска инструмента.

- ↑ Десаи вместе с Джеймсом Р. Хайнсом-младшим написал несколько крупных научных статей о налоговых убежищах , в том числе вторую по цитируемости научную статью о налоговых убежищах « Спрос на операции в налоговых убежищах» (2006). [132]

Ссылки

[ редактировать ]- ^ Адриан Веклер (29 ноября 2017 г.). «Facebook заплатил в Ирландии всего 30 миллионов евро налогов, несмотря на то, что заработал 12 миллиардов евро» . Ирландская независимая газета . Архивировано из оригинала 21 апреля 2018 года . Проверено 23 апреля 2018 г.

- ^ Дэвид Ингрэм (18 апреля 2018 г.). «Эксклюзив: Facebook сделает 1,5 миллиарда пользователей вне досягаемости нового закона ЕС о конфиденциальности» . Рейтер . Архивировано из оригинала 23 апреля 2018 года . Проверено 23 апреля 2018 г.

- ^ Саймон Бауэрс (4 ноября 2016 г.). «Google платит в Ирландии 47 миллионов евро налога с выручки от продаж в 22 миллиарда евро» . Хранитель . Архивировано из оригинала 5 апреля 2018 года . Проверено 23 апреля 2018 г.

- ^ «В 2012 году Google получила 41% мировой выручки в Ирландии; золото лепрекона?» . Finfacts.ie. 30 сентября 2013 г. Архивировано из оригинала 13 декабря 2017 г. Проверено 6 ноября 2018 г.

- ^ Jump up to: а б Oireachtas Record (23 ноября 2017 г.). «Дебаты Dáil Éireann – четверг, 23 ноября 2017 г.» . Дом Ойреахтов . Архивировано из оригинала 16 апреля 2019 года . Проверено 24 апреля 2019 г.

Пирс Доэрти : Интересно, что когда [депутат Европарламента] Мэтт Карти высказал это предшественнику министра (Майклу Нунану), он ответил, что это очень непатриотично и что ему следует носить зеленую майку. Это был ответ бывшего министра на тот факт, что в нашем налоговом кодексе, намеренном или непреднамеренном, есть серьезная лазейка, которая позволяет крупным компаниям продолжать использовать двойной ирландский виски [называемый односолодовым виски]

- ^ Артур Бисли (31 января 2018 г.). «Ирландия переживает налоговый бум, но боится расплаты: Дублин обеспокоен зависимостью от доходов небольшой группы транснациональных компаний» . Файнэншл Таймс . Архивировано из оригинала 5 июля 2018 года . Проверено 26 сентября 2018 г.

- ^ Jump up to: а б с д и Дхаммика Дхармапала (2014). «Что мы знаем об эрозии базы и перемещении прибыли? Обзор эмпирической литературы» . Чикагский университет . п. 1. Архивировано из оригинала 20 июля 2018 года . Проверено 23 сентября 2018 г.

Особое внимание уделяется доминирующему в экономической литературе подходу к перераспределению доходов, который восходит к Хайнсу и Райсу (1994) и который мы называем подходом «Хайнса-Райса».

- ^ Клеменс Фюст; Кристоф Шпенгель; Катарина Финке; Йост Хеккемейер; Ханна Нассер (15 октября 2013 г.). «Перемещение прибыли и «агрессивное» налоговое планирование транснациональными компаниями» (PDF) . Центр европейских экономических исследований (ZEW). Архивировано (PDF) из оригинала 11 августа 2017 года . Проверено 18 мая 2018 г.

- ^ «Налоговое планирование интеллектуальной собственности в свете размывания налоговой базы и перемещения прибыли» . Университет Тилбурга. Июнь 2017. Архивировано из оригинала 19 мая 2018 года . Проверено 18 мая 2018 г.

- ^ «Доходы: соглашения об избежании двойного налогообложения» . Комиссары по доходам . 3 сентября 2018 г. Архивировано из оригинала 23 сентября 2018 г. Проверено 24 сентября 2018 г.

- ^ «Решения по уклонению от уплаты налогов в соответствии с правом интеллектуальной собственности» (PDF) . Обзор права Калифорнийского университета в Лос-Анджелесе. 2015. с. 4. Архивировано (PDF) из оригинала 16 марта 2015 г. Проверено 23 сентября 2018 г.

Интеллектуальная собственность (ИС) стала ведущим средством ухода от налогов

- ^ Jump up to: а б с д «Европейская комиссия – Пресс-релизы – Пресс-релиз – Государственная помощь: Ирландия предоставила Apple незаконные налоговые льготы на сумму до 13 миллиардов евро» . europa.eu . Комиссия ЕС. 30 августа 2016 г. Архивировано из оригинала 18 мая 2018 г. . Проверено 14 ноября 2016 г.

Такой избирательный подход позволил Apple платить эффективную ставку корпоративного налога в размере 1 процента от своей прибыли в Европе в 2003 году до 0,005 процента в 2014 году.

- ^ Джесси Друкер (23 октября 2013 г.). «Ирландия: где накапливаются прибыли, помогая транснациональным корпорациям удерживать налоги на низком уровне» . Блумберг. Архивировано из оригинала 16 мая 2018 года . Проверено 27 апреля 2018 г.

- ^ Jump up to: а б с д Габриэль Цукман ; Томас Торслов; Людвиг Вир (июнь 2018 г.). «Недостающие прибыли народов» . Национальное бюро экономических исследований , Рабочие документы. п. 31. Архивировано из оригинала 22 мая 2018 года . Проверено 23 сентября 2018 г.

Таблица 2. Перемещенная прибыль: оценки по странам (2015 г.)

- ^ Эрик Седерволл (15 марта 2015 г.). «Осмысление перемещения прибыли: Эдвард Клейнбард» . Налоговый фонд . Архивировано из оригинала 4 декабря 2018 года . Проверено 27 сентября 2018 г.

Мы также знаем, что денежная составляющая этой суммы составляет около 1 триллиона долларов. Таким образом, мы знаем из этого, что речь идет не просто об иностранных инвестициях в реальные зарубежные активы, поскольку где-то около 1 триллиона долларов находятся в денежных средствах и их эквивалентах.

- ^ Дэвид Когман; Тим Коллер (июнь 2017 г.). «Реальная история оффшорных денежных резервов американских компаний» . МакКинси и компания . Архивировано из оригинала 13 августа 2018 года . Проверено 24 марта 2018 г.

По нашим подсчетам, 500 крупнейших нефинансовых компаний США сейчас накопили примерно на $1 трлн больше, чем нужно их бизнесу. Большая часть этих денег хранится в оффшорах, в зарубежных дочерних компаниях за пределами США, чтобы избежать дополнительных налогов на прибыль в США, которые они заплатили бы, если бы репатриировали деньги в соответствии с действующими законами США.

- ^ Джилл Тринор (20 мая 2016 г.). «Корпоративные гиганты США накопили более триллиона долларов» . Хранитель . Архивировано из оригинала 25 марта 2018 года . Проверено 25 марта 2018 г.

Ранее в этом году благотворительная организация по борьбе с бедностью Oxfam подсчитала, что американские компании имеют $1,4 трлн в дочерних компаниях, базирующихся в офшорах, в то время как $1,68 трлн, которые, по оценкам Moody's, спрятаны американскими компаниями, являются суммой, эквивалентной размеру канадской экономики.

- ^ Jump up to: а б Рана Фороохар (30 августа 2016 г.). «Apple против ЕС — это крупнейшая налоговая битва в истории» . Время . Архивировано из оригинала 14 ноября 2016 года . Проверено 25 марта 2018 г.

Вы когда-нибудь слышали о двойном ирландце? Это не напиток, а одна из хитрых налоговых стратегий, которые помогают американским компаниям сохранять свою прибыль практически не облагаемой налогом за границей. Такие стратегии лежат в основе того, что вполне может оказаться самым важным делом о корпоративном налоге в истории.

- ^ Jump up to: а б с д Дахигг, Чарльз ; Коценевский, Давид (28 апреля 2012 г.). «Как Apple обходит миллиарды мировых налогов» . Нью-Йорк Таймс . Архивировано из оригинала 21 марта 2018 года . Проверено 22 марта 2018 г.

В конце 1980-х годов Apple была среди пионеров в создании налоговой структуры, известной как Double Irish, которая позволила компании переместить прибыль в налоговые убежища по всему миру.

- ^ Jump up to: а б Ронан Даффи (29 декабря 2018 г.). «Министры Fine Gael обсуждали, что американские корпорации платили «малые налоги или вообще не платили их» здесь в 1980-х годах» . TheJournal.ie . Архивировано из оригинала 30 декабря 2018 года . Проверено 30 декабря 2018 г.

- ^ Jump up to: а б с Джесси Друкер (28 октября 2013 г.). «Человек, создающий Ирландский центр по уклонению от уплаты налогов, оказался местным героем» . Новости Блумберга. Архивировано из оригинала 12 июня 2018 года . Проверено 24 марта 2018 г.

Великий архитектор большей части этого успеха: Фергал О'Рурк, потомок политической династии, возглавляющий налоговую практику PriceWaterhouseCoopers в Ирландии.

- ^ Фиона Реддан (8 мая 2015 г.). «Отпрыск известной политической династии, отдавший свой голос бухгалтерскому учету» . Ирландские Таймс . Архивировано из оригинала 12 июня 2018 года . Проверено 24 марта 2018 г.

- ^ Jump up to: а б с Джесси Друкер (3 ноября 2013 г.). «Спорные налоговые стратегии, детище сына О'Рурка» . Ирландская независимая газета . Архивировано из оригинала 20 сентября 2018 года . Проверено 25 марта 2018 г.

- ^ «Фиргэл О'Рурк превращает Ирландию в «глобальный центр по уклонению от налогов» » . Широкоформатный лист Ирландии. 29 октября 2013 г. Архивировано из оригинала 29 апреля 2018 г. Проверено 24 марта 2018 г.

- ^ Эдвард Клейнбард (2011). «Доход без гражданства» . Налоговый обзор Флориды . 11 (9): 699–744.

- ^ «Фискальный монитор: времена налогообложения» . Международный валютный фонд . Октябрь 2013. с. 47. Архивировано из оригинала 24 марта 2018 года . Проверено 23 марта 2018 г.

Рисунок 5.1. Двойной ирландец

- ^ Ванесса Хоулдер (9 октября 2014 г.). «Что такое двойной ирландец» . Файнэншл Таймс . Архивировано из оригинала 24 марта 2018 года . Проверено 23 марта 2018 г.

- ^ Jump up to: а б с д Роджер Ройс (1 ноября 2013 г.). «Двойной ирландский налоговый сэндвич» . Роуз Лоу. Архивировано из оригинала 24 марта 2018 года . Проверено 23 марта 2018 г.

- ^ Jump up to: а б с Энтони Тинг (октябрь 2014 г.). «Попытка Ирландии закрыть налоговую лазейку «двойного ирландца» вряд ли обеспокоит Apple и Google» . The Guardian и Сиднейский университет . Архивировано из оригинала 22 июля 2018 года . Проверено 23 марта 2018 г.

- ^ «Руководство по налогообложению инвестиций в Ирландию» (PDF) . А&Л Гудбоди. Июнь 2016 г. Архивировано (PDF) из оригинала 24 марта 2018 г. Проверено 23 марта 2018 г.

- ^ « "Голландский сэндвич" экономит Google и многим другим американским компаниям миллиарды налогов» . Новости Эн-Би-Си . 22 октября 2010 г. Проверено 22 октября 2010 г. [ мертвая ссылка ]

- ^ Jump up to: а б с « Двойной ирландский» и «голландский сэндвич» сэкономили Google 3,7 миллиарда долларов на налогах в 2016 году» . Ирландские Таймс . 2 января 2018 г. Архивировано из оригинала 24 марта 2018 г. Проверено 23 марта 2018 г.

- ^ «Режим некоторых патентных роялти, выплачиваемых компаниям-резидентам за пределами штата (электронная справка 55/10)» . Доходы Ирландии. Июнь 2010 г. Архивировано из оригинала 24 марта 2018 г. Проверено 23 марта 2018 г.

- ^ «Ирландия расширяет освобождение от налога на роялти» . Юридическая фирма Мейсон Хейс Карран. Август 2010 г. Архивировано из оригинала 28 апреля 2018 г. . Проверено 27 апреля 2018 г.

- ^ «Больше не удерживать – гонорары за исходящие патенты могут выплачиваться брутто» . Мэтисон (юридическая фирма) . Июнь 2011. Архивировано из оригинала 28 апреля 2018 года . Проверено 27 апреля 2018 г.

- ^ Jump up to: а б с Джеймс Р. Хайнс младший ; Эрик М. Райс (февраль 1994 г.). «Фискальный рай: иностранные налоговые убежища и американский бизнес» (PDF) . Ежеквартальный журнал экономики (Гарвард/MIT) . 9 (1). Архивировано из оригинала (PDF) 25 августа 2017 года . Проверено 23 сентября 2018 г.

Вместе семь налоговых убежищ с населением более одного миллиона человек (Гонконг, Ирландия, Либерия, Ливан, Панама, Сингапур и Швейцария) составляют 80 процентов от общей численности населения налоговых убежищ и 89 процентов ВВП налоговых убежищ.

- ^ «Международное налогообложение: крупные корпорации США и федеральные подрядчики с дочерними компаниями в юрисдикциях, внесенных в список налоговых убежищ или юрисдикций по обеспечению конфиденциальности финансовой информации» (PDF) . ГАО США. 18 декабря 2008 г. с. 12. Архивировано (PDF) из оригинала 20 августа 2018 г. Проверено 23 сентября 2018 г.

Таблица 1. Юрисдикции, входящие в список налоговых убежищ или юрисдикций, связанных с финансовой конфиденциальностью, и источники этих юрисдикций

- ^ Jump up to: а б Алекс Баркер; Винсент Боланд; Ванесса Холдер (октябрь 2014 г.). «Брюссель принимает суровые меры в отношении налоговой лазейки «двойного ирландца»» . Файнэншл Таймс . Архивировано из оригинала 22 июля 2018 года . Проверено 23 марта 2018 г.

Брюссель оспаривает «двойную ирландскую» меру по уклонению от уплаты налогов, которую высоко ценят крупные американские технологические и фармацевтические группы, оказывая давление на Дублин, чтобы тот закрыл ее или столкнулся с полномасштабным расследованием. .. Первые расследования показали, что Брюссель хочет, чтобы Дублин прекратил налоговый гамбит, который помог Ирландии стать центром для американских технологических и фармацевтических гигантов, работающих в Европе.

- ^ Jump up to: а б «Через два года после того, как «двойной ирландец» был отложен, Google использовал его, чтобы перевести миллиарды на Бермудские острова» . TheJournal.ie . 28 ноября 2018 г. Архивировано из оригинала 3 мая 2019 г. . Проверено 28 декабря 2018 г.

Два года После того, как спорная лазейка «двойного ирландца» была закрыта для новых участников, Google продолжил использовать систему для направления миллиардов необлагаемых налогом прибылей на Бермудские острова.

- ^ Jump up to: а б Джеймс Р. Хайнс младший (2010). «Острова сокровищ» . Журнал экономических перспектив . 4 (24): 103–125.

Таблица 1: 52 налоговых убежища

- ^ Jump up to: а б Скотт Дайренг; Брэдли П. Линдси (12 октября 2009 г.). «Использование данных финансового учета для изучения влияния зарубежных операций, расположенных в налоговых убежищах и других странах, на налоговые ставки транснациональных компаний США» . Журнал бухгалтерских исследований . 47 (5): 1283–1316. дои : 10.1111/j.1475-679X.2009.00346.x .

Наконец, мы обнаружили, что американские фирмы, осуществляющие свою деятельность в некоторых странах-убежищах, имеют более высокие ставки федерального налога на иностранные доходы, чем другие фирмы. Этот результат предполагает, что в некоторых случаях операции в налоговых убежищах могут увеличить налоговые сборы в США за счет налоговых сборов в других странах.

- ^ Jump up to: а б с д Габриэль Цукман ; Томас Райт (сентябрь 2018 г.). «Непомерные налоговые льготы» (PDF) . Национальное бюро экономических исследований : 11. Архивировано (PDF) из оригинала 11 сентября 2018 года . Проверено 23 сентября 2018 г.