Государственные финансы

Эта статья нуждается в дополнительных цитатах для проверки . ( июль 2008 г. ) |

| Государственные финансы |

|---|

|

| Часть серии о |

| Финансы |

|---|

|

| Часть серии о финансовых услугах. |

| Банковское дело |

|---|

|

Государственные финансы – это исследование роли правительства в экономике . [ 1 ] Это отрасль экономики , которая оценивает государственные доходы и государственные расходы органов государственной власти и корректирует то или иное для достижения желаемых эффектов и предотвращения нежелательных. [ 2 ] Считается, что сфера государственных финансов состоит из трех частей, состоящих из воздействия правительства на: [ 3 ]

- Эффективное распределение имеющихся ресурсов;

- Распределение доходов между гражданами; и

- Стабильность . экономики

Экономист Джонатан Грубер предложил основу для оценки широкой области государственных финансов. [ 4 ] Грубер предлагает рассматривать государственные финансы с точки зрения четырех центральных вопросов:

- Когда правительству следует вмешиваться в экономику? Существует две основные мотивации государственного вмешательства: провалы рынка и перераспределение доходов и богатства . [ 4 ]

- Как может вмешаться правительство? После принятия решения о вмешательстве правительство должно выбрать конкретный инструмент или вариант политики для проведения вмешательства (например, государственное обеспечение, налогообложение или субсидирование). [ 5 ]

- Каково влияние этих мер на экономические результаты? Вопрос для оценки эмпирических прямых и косвенных эффектов конкретного государственного вмешательства. [ 6 ]

- И, наконец, почему правительства решают вмешиваться таким образом? Этот вопрос в первую очередь связан с изучением политической экономии и теоретизированием того, как правительства проводят государственную политику. [ 7 ]

Обзор

[ редактировать ]Государственные финансы, одна из наиболее традиционных областей экономики, подчеркивают функцию и роль правительства в экономике. Жители региона создали формальную или неформальную организацию, известную как правительство, для выполнения различных задач, включая обеспечение социальных потребностей, таких как образование и здравоохранение, а также защиту частной собственности населения от внешних угроз.

Надлежащая роль правительства обеспечивает отправную точку для анализа государственных финансов . Теоретически, при определенных обстоятельствах частные рынки будут эффективно распределять товары и услуги между людьми (в том смысле, что не происходит никаких потерь и что индивидуальные вкусы соответствуют производственным способностям экономики). Если бы частные рынки были в состоянии обеспечить эффективные результаты и если бы распределение доходов было социально приемлемым, тогда у правительства было бы мало или вообще не было бы возможностей. Однако во многих случаях условия эффективности частного рынка нарушаются. Например, если многие люди могут одновременно пользоваться одним и тем же товаром (в тот момент, когда товар был произведен и продан, его полезность начинает предоставляться каждому бесплатно) (неконкурентное, неисключаемое потребление), то частное рынки могут предлагать слишком мало этого товара. Национальная оборона является одним из примеров неконкурентного потребления или общественного блага . [ 8 ]

« Провал рынка » возникает, когда частные рынки неэффективно распределяют товары или услуги. Существование провалов рынка обеспечивает обоснование коллективного или государственного предоставления товаров и услуг, основанное на эффективности. [ 9 ] Внешние эффекты , общественные блага , информационные преимущества, сильная экономия от масштаба и сетевые эффекты могут вызвать сбои рынка. Однако государственное обеспечение через правительство или добровольную ассоциацию подвержено другим недостаткам, называемым « неэффективностью правительства ».

При общих предположениях решения правительства об эффективных масштабах и уровне деятельности можно эффективно отделить от решений о разработке систем налогообложения (разделение Даймонда-Миррлиса). С этой точки зрения, государственного сектора программы должны быть разработаны так, чтобы максимизировать социальные выгоды за вычетом затрат (анализ затрат и выгод ), а затем доходы, необходимые для оплаты этих расходов, должны быть увеличены за счет такой системы налогообложения , которая создает наименьшие потери эффективности, вызванные искажением экономической ситуации. активность, насколько это возможно. На практике составление государственного бюджета или составление государственного бюджета существенно сложнее и часто приводит к неэффективной практике.

Правительство может оплачивать расходы за счет займов (например, с помощью государственных облигаций ), хотя заимствования — это метод распределения налогового бремени во времени, а не замена налогов. Дефицит – это разница между государственными расходами и доходами. Накопление дефицита с течением времени составляет общий государственный долг . Финансирование дефицита позволяет правительствам со временем сглаживать налоговое бремя и дает правительствам важный инструмент налогово-бюджетной политики . Дефицит также может сузить выбор правительств-преемников. Также существует разница между государственными и частными финансами: в государственных финансах источник дохода является косвенным, например, различные налоги (специфические налоги, налоги на добавленную стоимость), а в частных финансах источники дохода являются прямыми. [ 10 ]

История

[ редактировать ]Хотя государственные финансы начали рассматриваться как совокупность знаний не более полутора веков назад, существуют свидетельства принципов, общих для государственных финансов, еще в Библии , где обсуждаются воскресная торговля, правила рабства и сострадание к людям. бедные. Государственные финансы, хотя и не названы явно, часто являются предметом значительной части политической философии .

Эти концепции можно увидеть и в Древней Греции , хотя там они были разделены на две категории: с одной стороны, правительство должно было обеспечить театр в каждом городе и произведения искусства в сельской местности. С другой стороны, правительство должно было обеспечить финансирование войны. Безработицы в Древней Греции практически не существовало, поскольку греческое экономическое правление во многом приравнивалось к рабству . Греции Экономическое развитие в соответствии с правительственными обязанностями распространялось на рост, справедливость и занятость.

Позднее римляне популяризировали системные своды законов. Они гарантировали свободу контрактов и собственности, а также разумную цену и ценность. Они также разработали хорошо обслуживаемую систему дорог и колоний, что привело к созданию одной из первых реальных налоговых систем. Их система основывалась на двух видах налогов: дани и вектигалии . Первый включал земельный налог и подушный налог , а второй состоял из другого подушного налога, налога на наследство , налога с продаж и почтового налога. Другие налоги полностью зависели от города и обычно были временными. Эти налоги использовались, среди прочего, для финансирования армии, установления торговых путей и финансирования cursus publicum . В каждом регионе была установленная сумма платежа, которую собирали аристократы. Кто платил налоги, определяли местные чиновники. Римляне использовали регрессивную налоговую систему, при которой люди с более низким уровнем дохода платили более высокие налоги, а более богатые пользовались сниженными налогами. [ 11 ]

Во времена феодализма отсутствие связи приводило к проблемам с ранее существовавшими налоговыми системами. Налогообложение было организовано на основе того, что «мужчины тратят» в надежде стимулировать инвестиции и сбережения. Поскольку правительство должно было заботиться о тех, кто в противном случае обратился бы к благотворительности или преступности, посредством пособий, предоставляемых государственным налогом, это одна из первых концепций того, что можно считать отрицательным подоходным налогом . Кроме того, в Англии в то время основными уплачиваемыми налогами были земельные налоги — налог, который собирался для оплаты наёмников. Первое упоминание о налоге в англосаксонской Англии относится к VII веку, где указано, что штрафы по судебным делам должны выплачиваться королю. Позже было введено нечто, известное как продовольственная рента , при которой регионы периодически платили королю определенное количество своих продуктов.

Эта продовольственная рента не слишком отличалась от налогов, взимаемых с крепостных в России в средние века , когда они должны были отдавать большую часть своей продукции и товаров местному господину. В 1550 году крепостным было предписано платить еще один налог, называемый за повоз, который взимался с тех, кто отказывался сдать урожай со своих полей своему хозяину. Позже, в восемнадцатом и девятнадцатом веках, лорды начали платить подушевой налог за каждого из своих крестьян и несли ответственность за их благополучие во время голода.

К этому времени государственные финансы и интерес к тому, как правительства должны использовать деньги, полученные от налогов, а также как обеспечить свое государство, стали все более распространенными.

Подход невмешательства впервые стал популярным в середине 17-го века, особенно популяризировался Чарльзом Давенаном . Позиция невмешательства была особенно распространена среди физиократов во Франции (в отличие от классической школы в Великобритании). Они придерживались позиции « laissez-faire, laisser-passer» , причем одна из центральных идей заключалась в том, что центральная роль правительства должна состоять в том, чтобы гарантировать частную собственность и поддерживать единый налог, а именно прибыльную сеть , которая охватывала фермерский доход. излишек.

Адам Смит также выступал за политику невмешательства, но также утверждал, что правительству необходимо будет играть более активную роль в защите, правосудии и общественных работах . Он первым предложил идею общественного блага , поскольку считал, что благо может обеспечить ценность для общества в целом, превышающую ценность, которую оно могло бы обеспечить только одному человеку. Адам Смит также утверждал, что правительство должно поддерживать должным образом регулируемые денежные потоки и банковскую систему , патенты и авторские права , а также обеспечивать государственное образование и транспорт . По его мнению, общественные проекты всегда должны были приносить прибыль, большую для общества, чем для отдельного человека. Адама Смита, одна из самых важных работ по налогообложению, «Каноны налогообложения» дали дополнительные критерии налогообложения, а именно равенство, определенность, удобство и экономичность.

Вслед за Адамом Смитом несколько экономистов расширили его идеи или трансформировали их, как в случае с Томасом Робертом Мальтусом , который считал, что общественные работы, финансируемые за счет налогов, будут наиболее эффективными, пока они создают больший спрос на рабочую силу и товары.

Примерно в это же время государственные финансы как область стали становиться более известными и независимо признанными: Джон Рамзи Маккалок написал множество важнейших работ в этой области. [ 12 ]

Управление государственными финансами

[ редактировать ]Сбор достаточных ресурсов из экономики надлежащим образом, а также эффективное и действенное распределение и использование этих ресурсов представляют собой хорошее финансовое управление. Генерация ресурсов, распределение ресурсов и управление расходами (использование ресурсов) являются важными компонентами системы управления государственными финансами .

Следующие подразделения составляют предмет государственных финансов.

- Государственные расходы

- Государственный доход

- Государственный долг

- Финансовое управление

- Федеральные финансы

- Фискальная политика

Государственные расходы

[ редактировать ]Экономисты классифицируют государственные расходы на три основных типа. Государственные закупки товаров и услуг для текущего использования классифицируются как государственное потребление . Государственные закупки товаров и услуг, предназначенные для создания будущих выгод – например, инвестиции в инфраструктуру или расходы на исследования – классифицируются как государственные инвестиции . Государственные расходы, которые не являются покупками товаров и услуг, а представляют собой просто денежные переводы (например, выплаты по социальному страхованию), называются трансфертными платежами . [ 13 ]

Правительственные операции

[ редактировать ]Правительственные операции — это деятельность, связанная с управлением государством или функциональным эквивалентом государства (например, племенами , сепаратистскими движениями или революционными движениями) с целью создания ценности для граждан . Правительственные операции имеют полномочия устанавливать и обеспечивать соблюдение правил и законов внутри гражданской, корпоративной , религиозной , академической или другой организации или группы. [ 14 ]

Распределение доходов

[ редактировать ]- Распределение доходов . Некоторые формы государственных расходов специально предназначены для передачи доходов от одних групп к другим. Например, правительства иногда передают доходы людям, понесшим убытки в результате стихийного бедствия. Аналогично, государственные пенсионные программы передают богатство от молодых к пожилым. Другие формы государственных расходов, которые представляют собой покупку товаров и услуг, также приводят к изменению распределения доходов. Например, участие в войне может привести к передаче богатства определенным слоям общества. Государственное образование приносит богатство семьям с детьми в этих школах. Строительство общественных дорог передает богатство от людей, которые не пользуются дорогами, к тем, кто ими пользуется (и к тем, кто строит дороги).

- Гарантия дохода

- Страхование занятости

- Здравоохранение

- Государственное финансирование кампаний

Финансирование государственных расходов

[ редактировать ]

Государственные расходы финансируются в основном тремя способами:

- Государственные доходы

- Налоги

- Неналоговые доходы (доходы от государственных корпораций , суверенных фондов благосостояния , продажи активов или сеньоража )

- Государственные заимствования

- Создание денег

То, как правительство решает финансировать свою деятельность, может иметь важные последствия для распределения доходов и богатства ( перераспределение доходов ), а также для эффективности рынков ( влияние налогов на рыночные цены и эффективность ). Вопрос о том, как налоги влияют на распределение доходов, тесно связан с налоговым бременем , которое исследует распределение налогового бремени после учета рыночных корректировок. Исследования государственных финансов также анализируют влияние различных типов налогов и типов заимствований, а также административные проблемы, такие как обеспечение налогового законодательства.

Налоги

[ редактировать ]Налогообложение является центральной частью современных государственных финансов. Его значение обусловлено не только тем фактом, что это, безусловно, самый важный из всех доходов, но и серьезностью проблем, создаваемых нынешним налоговым бременем. [ 15 ] Основная цель налогообложения – увеличение доходов. Высокий уровень налогообложения необходим в государстве всеобщего благосостояния для выполнения своих обязательств. Налогообложение используется как инструмент достижения определенных социальных целей, т.е. как средство перераспределения богатства и тем самым сокращения неравенства. Таким образом, налогообложение в современном правительстве необходимо не только для увеличения доходов, необходимых для покрытия расходов на администрацию и социальные услуги, но и для сокращения неравенства доходов и богатства. Налогообложение также может быть необходимо для отвода денег, которые в противном случае пошли бы на потребление и вызвали бы рост инфляции. [ 16 ]

Налог — это финансовый сбор или другой сбор, взимаемый с физического или юридического лица государством движениями ) или функциональным эквивалентом государства (например, племенами , сепаратистскими движениями или революционными . Налоги также могут взиматься субнациональными субъектами . Налоги состоят из прямого налога или косвенного налога и могут выплачиваться деньгами или барщинным трудом. Налог можно определить как «денежное бремя, возлагаемое на отдельных лиц или имущество для поддержки правительства [...] платеж, взимаемый законодательной властью». [ 17 ] Налог «не является добровольным платежом или пожертвованием, а принудительным взносом, взимаемым в соответствии с законодательной властью» и представляет собой «любой взнос, взимаемый правительством [...], будь то под названием пошлина, дань, пошлина, налог, пошлина, пошлина, таможня, акциз, субсидия, помощь, снабжение или другое название». [ 18 ]

- Существуют различные типы налогов, которые в общих чертах делятся на две части – прямой (пропорциональный) и косвенный налог (дифференцированный по своей природе):

- Гербовый сбор , взимаемый с документов

- Акцизный налог (налог, взимаемый с производства для продажи или продажи определенного товара)

- Налог с продаж (налог на хозяйственные операции, особенно продажу товаров и услуг )

- Налог на добавленную стоимость (НДС) — это вид налога с продаж.

- Налоги на конкретные услуги

- Дорожный налог ; Акцизный сбор на транспортное средство (Великобритания), регистрационный сбор (США), Regco (Австралия), лицензионный сбор на транспортное средство (Бразилия) и т. д.

- Налог на дарение

- Пошлины (налоги на импорт, взимаемые на таможне )

- Корпоративный подоходный налог с корпораций ( инкорпорированных юридических лиц)

- Налог на богатство

- Подоходный налог с населения (может взиматься с физических лиц, семей, таких как объединенная индуистская семья в Индии, некорпоративных ассоциаций и т. д.)

Долг

[ редактировать ]Правительство, как и любое другое юридическое лицо, может брать кредиты , выпускать облигации и осуществлять финансовые инвестиции . Государственный долг (также известный как государственный долг или государственный долг) — это деньги (или кредиты любого уровня ), причитающиеся правительству ; центральное или федеральное правительство , муниципальное правительство или местное правительство . Некоторые местные органы власти выпускают облигации в зависимости от своих налоговых полномочий, например облигации с приростом налогов или облигации с доходами .

Поскольку правительство представляет народ, государственный долг можно рассматривать как косвенный долг налогоплательщиков . Государственный долг можно разделить на внутренний долг перед кредиторами внутри страны и внешний долг перед иностранными кредиторами. Правительства обычно берут займы путем выпуска ценных бумаг, таких как государственные облигации и векселя. Менее кредитоспособные страны иногда берут кредиты напрямую у коммерческих банков или международных организаций, таких как Международный валютный фонд или Всемирный банк.

Большинство государственных бюджетов рассчитываются на кассовой основе, что означает, что доходы признаются по мере их получения, а расходы признаются по мере их уплаты. Некоторые считают все государственные обязательства, включая будущие пенсионные выплаты и платежи за товары и услуги, на которые правительство заключило контракты, но еще не оплачено, государственным долгом. Этот подход называется учетом по методу начисления, что означает, что обязательства признаются тогда, когда они приобретены или начислены, а не тогда, когда они оплачены. Это составляет государственный долг.

Сеньораж

[ редактировать ]Сеньораж — это чистый доход , полученный от выпуска валюты . Он возникает из разницы между номинальной стоимостью монеты . или банкноты и затратами на производство, распространение и в конечном итоге вывод их из обращения Сеньораж является важным источником доходов для некоторых национальных банков , хотя он обеспечивает очень небольшую долю доходов для развитых индустриальных стран. [ 19 ]

Государственные финансы через государственное предприятие

[ редактировать ]Государственные финансы в странах с централизованно планируемой экономикой фундаментально отличаются от государственных финансов в странах с рыночной экономикой. Некоторые государственные предприятия получали прибыль, которая помогала финансировать деятельность правительства. В различных странах со смешанной экономикой доходы, полученные государственными предприятиями, используются для различных государственных мероприятий; обычно это доходы, получаемые государственными и правительственными учреждениями.

Статистика и методология государственных финансов

[ редактировать ]Макроэкономические данные, необходимые для поддержки экономики государственных финансов, обычно называются статистикой бюджетных или государственных финансов (СГФ). Руководство по статистике государственных финансов 2001 года (РСГФ 2001 года) является международно признанной методологией составления бюджетных данных. Она соответствует принятым на региональном уровне методологиям, таким как Европейская система счетов 1995 года , а также методологии Системы национальных счетов (СНС 1993 года) и в целом соответствует ее последней обновленной версии – СНС 2008 года .

Измерение государственного сектора

[ редактировать ]Размер правительств, их институциональный состав и сложность, их способность осуществлять крупные и сложные операции, а также их влияние на другие сектора экономики требуют наличия четко сформулированной системы для измерения государственных экономических операций.

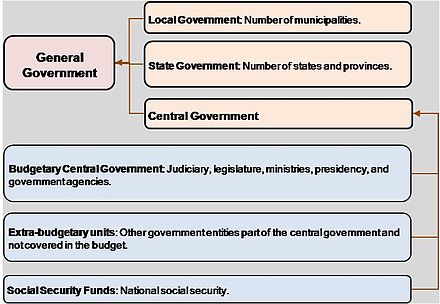

РСГФ 2001 года рассматривает институциональную сложность государственного управления, определяя различные уровни государственного управления. Основное внимание в РСГФ 2001 года уделяется сектору государственного управления, определяемому как группа субъектов, способных проводить государственную политику посредством предоставления в первую очередь нерыночных товаров и услуг и перераспределения доходов и богатства , при этом оба вида деятельности поддерживаются главным образом обязательными сборами с государственных доходов. другие отрасли. РСГФ 2001 года разбивает сектор государственного управления на подсектора: центральное правительство, правительство штата и местное правительство (см. рисунок 1). Понятие общего правительства не включает в себя государственные корпорации . Сектор государственного управления плюс государственные корпорации составляют государственный сектор (см. рисунок 2).

Сектор государственного управления страны включает в себя все учреждения, организации и виды деятельности нечастного сектора. К сектору государственного управления условно относятся все государственные корпорации, которые не способны покрыть хотя бы 50% своих затрат за счет продаж и, следовательно, считаются нерыночными производителями. [ 20 ]

В Европейской системе счетов [ 21 ] сектор «сектор государственного управления» был определен как содержащий:

- «Все институциональные единицы, являющиеся другими нерыночными производителями, чья продукция предназначена для индивидуального и коллективного потребления и финансируется главным образом за счет обязательных платежей, производимых единицами, принадлежащими к другим секторам, и/или все институциональные единицы, занимающиеся главным образом перераспределением национального дохода и богатство". [ 20 ]

Таким образом, основными функциями органов государственного управления являются:

- организовывать или перенаправлять потоки денег, товаров и услуг или других активов между корпорациями, между домашними хозяйствами, а также между корпорациями и домашними хозяйствами; в целях социальной справедливости, повышения эффективности или других целей, узаконенных гражданами - примерами являются перераспределение национального дохода и богатства, корпоративный подоходный налог, уплачиваемый компаниями для финансирования пособий по безработице, социальные отчисления, уплачиваемые работниками для финансирования пенсионных систем. ;

- производить товары и услуги для удовлетворения потребностей домохозяйств (например, государственное здравоохранение) или коллективно удовлетворять потребности всего сообщества (например, оборона, общественный порядок и безопасность). [ 20 ]

Сектор государственного управления в Европейской системе счетов состоит из четырех подсекторов:

- центральное правительство

- правительство штата

- местное самоуправление

- фонды социального страхования

«Центральное правительство» [ 22 ] состоит из всех административных департаментов государства и других центральных агентств, чьи обязанности охватывают всю экономическую территорию страны, за исключением управления фондами социального обеспечения.

«Государственное правительство» [ 23 ] определяется как отдельные институциональные единицы, которые выполняют некоторые государственные функции ниже этих единиц на уровне центрального правительства и выше этих единиц на уровне местных органов власти, за исключением управления фондами социального обеспечения.

«Местное самоуправление» [ 24 ] состоит из всех видов государственного управления, ответственность которых распространяется только на местную часть экономической территории, за исключением местных агентств фондов социального обеспечения.

«Фонд социального обеспечения» [ 25 ] — это центральная, государственная или местная институциональная единица, основной деятельностью которой является предоставление социальных пособий. Он соответствует двум следующим критериям:

- по закону или постановлению (за исключением тех, которые касаются государственных служащих), определенные группы населения должны принимать участие в схеме и платить взносы;

- Сектор государственного управления несет ответственность за управление институциональной единицей, за выплату или утверждение размера взносов и пособий, независимо от его роли в качестве надзорного органа или работодателя.

Структура GFSM 2001 аналогична финансовому учету предприятий. Например, он рекомендует правительствам подготовить полный комплект финансовой отчетности, включая отчет о государственных операциях (аналог отчета о прибылях и убытках ), балансовый отчет и отчет о движении денежных средств . Двумя другими сходствами между РСГФ 2001 года и финансовым учетом предприятий являются рекомендуемое использование учета по методу начисления в качестве основы учета и представление запасов активов и обязательств по рыночной стоимости . Это улучшение предыдущей методологии – Руководства по статистике государственных финансов 1986 года – основанной на движении денежных средств и без балансового отчета.

Пользователи СГФ

[ редактировать ]GFSM 2001 рекомендует стандартные таблицы, включающие стандартные бюджетные показатели, которые предназначены для широкой группы пользователей, включая политиков, исследователей и инвесторов в суверенный долг. Статистика государственных финансов должна предоставлять данные по таким темам, как фискальная архитектура, измерение эффективности и результативности государственных расходов, экономика налогообложения и структура государственного финансирования. РСГФ 2001 года представляет собой схему для составления, учета и представления доходов, расходов, запасов активов и запасов обязательств. РСГФ 2001 года также определяет некоторые показатели эффективности государственных расходов, например, вознаграждение сотрудников в процентах от расходов. РСГФ 2001 года включает функциональную классификацию расходов, определенную Классификацией функций правительства (КФОГ).

Эта функциональная классификация позволяет политикам анализировать расходы по таким категориям, как здравоохранение, образование, социальная защита и охрана окружающей среды. Финансовая отчетность может предоставить инвесторам необходимую информацию для оценки способности правительства обслуживать и погашать свой долг, что является ключевым элементом, определяющим суверенный риск и премии за риск. Подобно риску дефолта частной корпорации, суверенный риск является функцией уровня долга, его отношения к ликвидным активам, доходам и расходам, ожидаемого роста и волатильности этих доходов и расходов, а также стоимости обслуживания долга. Финансовая отчетность правительства содержит соответствующую информацию для данного анализа.

Баланс правительства отражает уровень долга; это обязательства правительства. Справочные статьи баланса предоставляют дополнительную информацию о долге, включая его срок погашения и то, является ли он задолженностью перед внутренними или внешними резидентами. В балансе также представлена дезагрегированная классификация финансовых и нефинансовых активов.

Эти данные помогают оценить ресурсы, к которым правительство потенциально может получить доступ для погашения своего долга. Отчет о прибылях и убытках («отчет о прибылях и убытках») содержит счета доходов и расходов правительства. Счета доходов разделены на субсчета, включая различные виды налогов, социальные отчисления, дивиденды государственного сектора и роялти от природных ресурсов. Наконец, счет процентных расходов является одним из необходимых исходных данных для оценки стоимости обслуживания долга.

Бюджетные данные с использованием РСГФ 2001 года. методологии

[ редактировать ]Доступ к СГФ можно получить из нескольких источников. Международный валютный фонд публикует СГФ в двух изданиях: «Международная финансовая статистика» и «Ежегодник статистики государственных финансов» . Всемирный банк собирает информацию о внешнем долге. На региональном уровне Организация экономического сотрудничества и развития (Дибидами) собирает данные счетов сектора государственного управления для своих членов, а Евростат, следуя методологии, совместимой с РСГФ 2001 года, компилирует СГФ для членов Европейского Союза.

Государственные финансы и социальное равенство

[ редактировать ]Социальное равенство — это эквивалентное обращение и возможности для членов различных групп внутри общества независимо от индивидуальных различий расы, этнической принадлежности, пола, возраста, социального класса, социально-экономического статуса, сексуальной ориентации или других характеристик или обстоятельств. [ 26 ]

Социальная справедливость включает равный доступ различных групп, образующих общество, к финансовым ресурсам и возможностям во всех сферах. Эта концепция гарантирует, что каждый человек, независимо от его социально-экономического положения, расы, пола и других качеств, получит равные возможности для получения государственных услуг , связанных со здравоохранением, образованием и социальным обеспечением.

Принципы социального равенства в государственных финансах

[ редактировать ]Основные принципы содействия социальному равенству посредством государственных финансов включают: [ 27 ]

- Справедливое налогообложение: Налоговая система должна быть справедливой и не обременять бедных, обеспечивая при этом достаточный доход для финансирования государственных расходов. В основном это будет связано с прогрессивным налогообложением , при котором люди с более высокими доходами будут платить более высокую ставку.

- Равномерное распределение ресурсов: оно обеспечивает высокое качество и равенство государственных услуг во всех регионах, в том числе в менее богатых регионах. Такой подход помогает смягчить региональные различия в доступе к государственным услугам.

- Всеобщий доступ к услугам. Эта политика проводится для того, чтобы гарантировать, что все граждане имеют доступ к некоторым основным государственным услугам. Например, к числу услуг, обеспечивающих благосостояние и экономическую продуктивность людей, относятся начальное образование, здравоохранение и общественная безопасность.

- Антидискриминационные меры: обеспечить соблюдение политики, направленной на предотвращение дискриминации в распределении услуг и занятости в государственном секторе. Это необходимо в обществе, где люди имеют равные шансы на успех.

Стратегии реализации

[ редактировать ]Для достижения социального равенства правительства используют различные стратегии, в том числе:

- Оценка и корректировка политики: Оценка влияния налогово-бюджетной политики на различные демографические группы. Реализовано для того, чтобы гарантировать эффективность указанной политики.

- Участие общественности: Таким образом, в процесс вовлечены различные заинтересованные стороны сообщества, чтобы гарантировать, что они вносят свой вклад, а их потребности также учитываются в политике.

- Законодательные реформы: законы, которые поддерживают равный доступ к ресурсам и защищают от дискриминации в сфере предоставления государственных услуг. [ 28 ]

Проблемы и соображения

[ редактировать ]Проблемы политического характера и бюджетные ограничения входят в число многих, которые могут помешать интеграции социального равенства в государственные финансы. Необходимо постоянно пересматривать и корректировать политику с полной приверженностью справедливому распределению государственных финансов.

Эти принципы и стратегии вполне могут сделать государственные финансы одним из самых сильных союзников социального равенства – таким, где каждый имеет, при любых обстоятельствах, справедливые шансы на успех и участие в благах, предоставляемых обществом.

Государственные финансы и социальная справедливость

[ редактировать ]Социальная справедливость – это честное, справедливое и равноправное управление всеми институтами, обслуживающими общество напрямую или по контракту; а также справедливое и равноправное распределение государственных услуг и реализация государственной политики; и приверженность обеспечению справедливости, справедливости и равенства при формировании государственной политики. [ 29 ]

Социальная справедливость в государственных финансах лежит в основе принципов и практики, направленных на справедливое распределение государственных ресурсов, особенно направленных на сокращение неравенства между различными социальными группами. Эта идея очень актуальна для разработки и реализации государственной политики, особенно в отношении таких вопросов, как налогообложение , бюджетные ассигнования и государственные расходы .

Концепции и реализация

[ редактировать ]Социальная справедливость требует разработки налогово-бюджетной политики , которая была бы не только справедливой, но и инклюзивной для всех групп общества. В большинстве случаев это требует прогрессивной налоговой системы, при которой люди с более высокими доходами приносят более высокий процент своих доходов, что помогает перераспределять ресурсы в пользу сообществ, которые недостаточно обслуживаются.

Это подчеркивает важность того, чтобы местные органы власти учитывали социальную справедливость в процессе стратегического планирования и составления бюджета. Это достигается с помощью таких методов, как « завеса невежества », которая будет применяться для того, чтобы политики разрабатывали системы без какой-либо предвзятости, основанной на их личных характеристиках, таких как раса, доход или место жительства. В рамках этого эксперимента лица, принимающие решения, в идеале должны были бы создать системы, которые они считали бы справедливыми независимо от своего статуса в обществе. [ 30 ]

Направления деятельности

[ редактировать ]На практике успешное участие социального равенства в государственных финансах часто требует сосредоточения внимания на конкретных демографических группах, наиболее затронутых неравенством, например, на группах, различающихся по расе, социально-экономическому статусу или географическому положению. Таким образом, местные органы власти могут обеспечить равенство, имея возможность адаптировать государственные услуги и даже распределять ресурсы между этими группами, эффективно справляясь с системным неравенством.

Достижение социального равенства затруднено соответственно ограниченностью ресурсов, политическим сопротивлением и экономическим неравенством. Преодоление этих проблем требует прозрачной политики, антидискриминационных законов и политики, учитывающей специфику региона. С другой стороны, успех требует участия заинтересованных сторон и эффективного управления, учитывающего долгосрочное планирование и устойчивость . [ 31 ]

Измерение социальной справедливости

[ редактировать ]Необходимо установить четкие цели в отношении измерения социальной справедливости, а также соответствующих показателей. Общие меры включают доступность качественного образования, результаты медицинского обслуживания и пешеходную доступность районов. С помощью таких показателей местные органы власти могут измерить эффективность своих усилий и результативности распределения ресурсов из бюджета на борьбу с социальным неравенством. [ 32 ]

При этом государственные финансы могут оказаться очень сильным рычагом, гарантирующим социальную справедливость, основанную на способности всех членов общества получить соответствующий справедливый доступ к возможностям, необходимым для их благополучия и успеха.

См. также

[ редактировать ]- Конституционная экономика

- Дивиденд эффективности

- Фискальная заболеваемость

- Государственный бюджет

- Теорема Генри Джорджа

- Государственная экономика

- Общественный выбор

Примечания

[ редактировать ]- ^ Грубер, Джонатан (2005). Государственные финансы и государственная политика . Нью-Йорк: Стоит публикации. п. 2. ISBN 0-7167-8655-9 .

- ^ Джайн, ПК (1974). Экономика государственных финансов .

- ^ Оутс, Уоллес Э. «Теория государственных финансов в федеральной системе». Канадский экономический журнал / Revue Canadienne D'Economique, vol. 1, нет. 1, 1968, стр. 37–54.

- ^ Jump up to: а б Грубер, Дж. (2010) Государственные финансы и государственная политика (третье издание), Worth Publishers, стр. 3, Часть 1

- ^ Грубер, Дж. (2010) Государственные финансы и государственная политика, Worth Publishers, стр. 6, Часть 1

- ^ Грубер, Дж. (2010) Государственные финансы и государственная политика (третье издание), Worth Publishers, стр. 7, Часть 1

- ^ Грубер, Дж. (2010) Государственные финансы и государственная политика (третье издание), Worth Publishers, стр. 9, Часть 1

- ^ Треш, Ричард В. (2008). Экономика государственного сектора . Нью-Йорк: ПАЛГРЕЙВ МАКМИЛЛАН. стр. 143стр. ISBN 978-0-230-52223-7 .

- ^ Хьюитт, Роджер (1987). «Государственные финансы, государственная экономика и общественный выбор: обзор учебников для студентов». Журнал экономического образования . 18 (4): 426. дои : 10.2307/1182123 . JSTOR 1182123 .

- ^ businessfinancearticles.org

- ^ Хопкинс, Кейт (ноябрь 1980 г.). «Налоги и торговля в Римской империи (200 г. до н. э. – 400 г. н. э.)» . Журнал римских исследований . 70 : 101–125. дои : 10.2307/299558 . ISSN 1753-528X . JSTOR 299558 .

- ^ https://www.tcd.ie/Economics/assets/pdf/SER/1989/The%20History%20of%20the%20Theory%20of%20Public%20Finance%20By%20Margaret%20Doyle.pdf [ только URL-адрес PDF ]

- ^ Роберт Барро и Витторио Грилли (1994), Европейская макроэкономика , гл. 15–16. Макмиллан, ISBN 0-333-57764-7 .

- ^ Колумбийская энциклопедия, правительство'

- ^ К. Э. Боханон, Дж. Б. Горовиц и Дж. Э. МакКлюр (сентябрь 2014 г.). «Сказать слишком мало, слишком поздно: учебники по государственным финансам и избыточное налоговое бремя» . Экономический журнал Watch . 11 (3): 277–296 . Проверено 6 ноября 2014 г.

- ^ «Государственные финансы» . Архивировано из оригинала 9 июня 2009 г. Проверено 13 апреля 2010 г.

- ^ Юридический словарь Блэка , стр. 1307 (5-е изд. 1979 г.).

- ^ Там же.

- ^ Определение: Сеньораж The Economic Times . Проверено 4 сентября 2021 г.

- ^ Jump up to: а б с Сектор государственного управления , Евростата глоссарий

- ^ ESA95, параграф 2.68.

- ^ Центральное правительство , глоссарий Евростата

- ^ Правительство штата , глоссарий Евростата

- ^ Местное самоуправление , глоссарий Евростата

- ^ Фонд социального страхования , глоссарий Евростата.

- ^ «Психологический словарь АПА» . словарь.apa.org . Проверено 27 апреля 2024 г.

- ^ КПМГ. Инклюзивность, разнообразие и социальное равенство .

- ^ «Глобальный диалог по государственным финансам и налогам для гендерного равенства – Знак гендерного равенства для государственных учреждений» . 01.03.2024 . Проверено 27 апреля 2024 г.

- ^ Инкорпорейтед, Прайм. «Постоянная группа по вопросам социального равенства в управлении» . Национальная академия государственного управления . Проверено 27 апреля 2024 г.

- ^ Academic.oup.com https://academic.oup.com/jpart/article/31/2/467/5959857 . Проверено 27 апреля 2024 г.

{{cite web}}: Отсутствует или пусто|title=( помощь ) - ^ бворел (21 сентября 2021 г.). «Что такое социальное равенство в государственном управлении?» . Барри . Проверено 27 апреля 2024 г.

- ^ Линг, Честер. «Подходы, основанные на данных, к измерению социальной справедливости и устойчивости | Data-Driven EnviroLab» . Проверено 27 апреля 2024 г.

Ссылки

[ редактировать ]- Энтони Б. Аткинсон и Джозеф Э. Стиглиц (1980). Лекции по государственной экономике , серия справочников McGraw-Hill по экономике

- С. Блайндер , Роберт М. Солоу Алан и др. (1974). Экономика государственных финансов , Брукингский институт. Оглавление.

- Джеймс М. Бьюкенен ([1967] 1987). Государственные финансы в демократическом процессе: фискальные институты и индивидуальный выбор , UNC Press.

- _____ и Ричард А. Масгрейв (1999). Государственные финансы и общественный выбор: два противоположных взгляда на государство , MIT Press. Описание и прокручиваемые ссылки для предварительного просмотра.

- Фергюсон, Э. Джеймс. Сила кошелька: история американских государственных финансов, 1776–1790 (UNC Press Books, 1961).

- Ричард А. Масгрейв , 1959. Теория государственных финансов: исследование государственной экономики , McGraw-Hill. Обзоры на первых страницах JM Buchanan [1] и CS Shoup [2] .

- _____ (2008). «Государственные финансы», Новый экономический словарь Пэлгрейва , 2-е издание. Абстрактный.

- _____ и Пегги Б. Масгрейв (1973). Государственные финансы в теории и практике , Макгроу-Хилл.

- Ричард А. Масгрейв и Алан Т. Пикок , изд. ([1958] 1994). Классика теории государственных финансов , Пэлгрейв Макмиллан. Описание и содержание.

- Эдвин Дж. Перкинс, Государственные финансы и финансовые услуги Америки, 1700–1815 (1994), стр. 324–48. Полная текстовая строка бесплатно

- Джозеф Э. Стиглиц (2000). Экономика государственного сектора , 3-е изд. Нортон. Описание.

- Грин, Джошуа Э (2011). Государственные финансы: международная перспектива . Хакенсак, Нью-Джерси: World Scientific. п. 500. ИСБН 978-981-4365-04-8 .