Распределение Вейбулла

Функция плотности вероятности  | |||

Кумулятивная функция распределения  | |||

| Параметры | шкала форма | ||

|---|---|---|---|

| Поддерживать | |||

| CDF | |||

| Квантиль | |||

| Иметь в виду | |||

| медиана | |||

| Режим | |||

| Дисперсия | |||

| асимметрия | |||

| Избыточный эксцесс | (см. текст) | ||

| Энтропия | |||

| МГФ | |||

| CF | |||

| Расхождение Кульбака – Лейблера | см. ниже | ||

![{\displaystyle \lambda ^{2}\left[\Gamma \left(1+{\frac {2}{k}}\right)-\left(\Gamma \left(1+{\frac {1}{) k}}\right)\right)^{2}\right]\,}](https://wikimedia.org/api/rest_v1/media/math/render/svg/55fa6b5cdbe81bb9e6aa0452a2c619623cb23f14)

В теории вероятностей и статистике / распределение Вейбулла ˈ w aɪ b ʊ l / является непрерывным распределением вероятностей . Он моделирует широкий диапазон случайных величин, в основном таких как время до отказа или время между событиями. Примерами являются максимальное количество осадков за один день и время, которое пользователь проводит на веб-странице.

Распределение названо в честь шведского математика Валодди Вейбулла , подробно описавшего его в 1939 году. [1] хотя он был впервые идентифицирован Рене Морисом Фреше и впервые применен Розином и Раммлером (1933) для описания распределения частиц по размерам .

Определение

[ редактировать ]Стандартная параметризация

[ редактировать ]Функция плотности вероятности Вейбулла случайной величины равна [2] [3]

где k > 0 — параметр формы , а λ > 0 — параметр масштаба распределения. Его дополнительная кумулятивная функция распределения представляет собой растянутую экспоненциальную функцию . Распределение Вейбулла связано с рядом других вероятностных распределений; в частности, он интерполирует между экспоненциальным распределением ( k = 1) и распределением Рэлея ( k = 2 и [4] ).

Если величина X представляет собой «время до отказа», распределение Вейбулла дает распределение, для которого интенсивность отказов пропорциональна степени времени. Параметр формы k равен этой степени плюс единица, поэтому этот параметр можно интерпретировать непосредственно следующим образом: [5]

- Значение указывает на то, что интенсивность отказов со временем уменьшается (как в случае эффекта Линди , который, однако, соответствует распределениям Парето [6] а не распределения Вейбулла). Это происходит, если наблюдается значительная «детская смертность» или дефектные изделия выходят из строя рано, а частота отказов снижается с течением времени по мере того, как дефектные изделия отсеиваются из популяции. В контексте диффузии инноваций это означает негативную молву: функция риска представляет собой монотонно убывающую функцию доли усыновителей;

- Значение указывает на то, что интенсивность отказов постоянна во времени. Это может означать, что случайные внешние события вызывают смертность или неудачу. Распределение Вейбулла сводится к экспоненциальному распределению;

- Значение указывает на то, что интенсивность отказов увеличивается со временем. Это происходит, если существует процесс «старения» или детали, которые с большей вероятностью выходят из строя с течением времени. В контексте распространения инноваций это означает положительную молву: функция риска представляет собой монотонно возрастающую функцию доли последователей. Функция сначала выпуклая, затем вогнутая с точкой перегиба при .

В области материаловедения параметр формы распределения сил известен как модуль Вейбулла . В контексте распространения инноваций распределение Вейбулла представляет собой «чистую» модель имитации/отвержения.

Альтернативные параметризации

[ редактировать ]Первая альтернатива

[ редактировать ]Приложения в медицинской статистике и эконометрике часто используют другую параметризацию. [7] [8] Параметр формы k такой же, как указано выше, а параметр масштаба равен . В этом случае для x ≥ 0 функция плотности вероятности равна

кумулятивная функция распределения

функция квантиля

функция опасности

и среднее значение

Вторая альтернатива

[ редактировать ]Также можно найти вторую альтернативную параметризацию. [9] [10] Параметр формы k такой же, как и в стандартном случае, а параметр масштаба λ заменяется параметром скорости β = 1/ λ . Тогда для x ≥ 0 функция плотности вероятности равна

кумулятивная функция распределения

функция квантиля

а функция опасности равна

Во всех трех параметризациях опасность уменьшается при k < 1, увеличивается при k > 1 и остается постоянной при k = 1, и в этом случае распределение Вейбулла сводится к экспоненциальному распределению.

Характеристики

[ редактировать ]Функция плотности

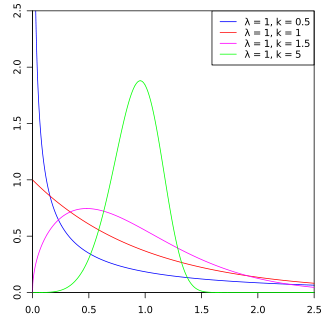

[ редактировать ]Вид функции плотности распределения Вейбулла резко меняется с изменением значения k . При 0 < k < 1 функция плотности стремится к ∞ при приближении x к нулю сверху и строго убывает. При k = 1 функция плотности стремится к 1/ λ при приближении x к нулю сверху и строго убывает. При k > 1 функция плотности стремится к нулю по мере приближения x к нулю сверху, возрастает до своей моды и убывает после нее. Функция плотности имеет бесконечный отрицательный наклон при x = 0, если 0 < k < 1, бесконечный положительный наклон при x = 0, если 1 < k < 2, и нулевой наклон при x = 0, если k > 2. Для k = 1 плотность имеет конечный отрицательный наклон при x = 0. Для k = 2 плотность имеет конечный положительный наклон при x = 0. Когда k стремится к бесконечности, распределение Вейбулла сходится к дельта-распределению Дирака с центром в точке x = λ. При этом асимметрия и коэффициент вариации зависят только от параметра формы. Обобщением распределения Вейбулла является гиперболатическое распределение типа III .

Кумулятивная функция распределения

[ редактировать ]Кумулятивная функция распределения для распределения Вейбулла равна

для x ≥ 0 и F ( x ; k ; λ) = 0 для x < 0.

Если x = λ, то F ( x ; k ; λ) = 1 − e −1 ≈ 0,632 для всех значений k . И наоборот: при F ( x ; k ; λ ) = 0,632 значение x ≈ λ .

Функция квантиля (обратного кумулятивного распределения) для распределения Вейбулла:

для 0 ≤ p < 1.

Интенсивность отказов h (или функция опасности) определяется выражением

Среднее время наработки на отказ составляет

Моменты

[ редактировать ]логарифма Производящая момент функция случайной распределенной Вейбулла величины определяется выражением [11]

![{\displaystyle \operatorname {E} \left[e^{t\log X}\right]=\lambda ^{t}\Gamma \left({\frac {t}{k}}+1\right)}](https://wikimedia.org/api/rest_v1/media/math/render/svg/992fe36496b44da30c136e71b8d389bbd3cf5c28)

где Γ – гамма-функция . Аналогично, характеристическая функция журнала X определяется выражением

![{\displaystyle \operatorname {E} \left[e^{it\log X}\right]=\lambda ^{it}\Gamma \left({\frac {it}{k}}+1\right). }](https://wikimedia.org/api/rest_v1/media/math/render/svg/cafc0ab087d13e9a81eefaa6164a1165323b3065)

В частности, n-й момент X определяется исходный выражением

и Среднее значение дисперсия случайной Вейбулла величины можно выразить как

и

![{\displaystyle \operatorname {var} (X)=\lambda ^{2}\left[\Gamma \left(1+{\frac {2}{k}}\right)-\left(\Gamma \left( 1+{\frac {1}{k}}\right)\right)^{2}\right]\,.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c1fbeabd8489533ec121cdd57f2003ba5229d5d8)

Асимметрия определяется

![{\displaystyle \gamma _{1}={\frac {2\Gamma _{1}^{3}-3\Gamma _{1}\Gamma _{2}+\Gamma _{3}}{[\ Гамма _{2}-\Гамма _{1}^{2}]^{3/2}}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4debe36ebd435e3ab5ec52a91d071e8b89fd75be)

где , что также можно записать как

где среднее значение обозначается µ , а стандартное отклонение обозначается σ .

Избыточный эксцесс определяется выражением

![{\displaystyle \gamma _{2}={\frac {-6\Gamma _{1}^{4}+12\Gamma _{1}^{2}\Gamma _{2}-3\Gamma _{ 2}^{2}-4\Gamma _{1}\Gamma _{3}+\Gamma _{4}}{[\Gamma _{2}-\Gamma _{1}^{2}]^{ 2}}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/22013ea4a622ab7a9f7764bc198cfb7ee020c5dd)

где . Избыток эксцесса также можно записать как:

Функция генерации момента

[ редактировать ]доступно множество выражений Для производящей функции момента самого X . В качестве степенного ряда , поскольку исходные моменты уже известны, мы имеем

![{\displaystyle \operatorname {E} \left[e^{tX}\right]=\sum _{n=0}^{\infty }{\frac {t^{n}\lambda ^{n}}{ n!}}\Gamma \left(1+{\frac {n}{k}}\right).}](https://wikimedia.org/api/rest_v1/media/math/render/svg/fb62dff92f0aad620ce5249b5c4463525c568bea)

Альтернативно можно попытаться разобраться непосредственно с интегралом

![{\displaystyle \operatorname {E} \left[e^{tX}\right]=\int _{0}^{\infty }e^{tx}{\frac {k}{\lambda }}\left( {\frac {x}{\lambda }}\right)^{k-1}e^{-(x/\lambda )^{k}}\,dx.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/60d34e366e5a1f3e487afba88552504547a972f9)

Если параметр k предполагается рациональным числом, выраженным как k = p / q , где p и q — целые числа, то этот интеграл можно вычислить аналитически. [12] Заменив t на − t , можно найти

![{\displaystyle \operatorname {E} \left[e^{-tX}\right]={\frac {1}{\lambda ^{k}\,t^{k}}}\,{\frac {p ^{k}\,{\sqrt {q/p}}}{({\sqrt {2\pi }})^{q+p-2}}}\,G_{p,q}^{\, q,p}\!\left(\left.{\begin{matrix}{\frac {1-k}{p}},{\frac {2-k}{p}},\dots ,{\frac {pk}{p}}\\{\frac {0}{q}},{\frac {1}{q}},\dots ,{\frac {q-1}{q}}\end{matrix }}\;\right|\,{\frac {p^{p}}{\left(q\,\lambda ^{k}\,t^{k}\right)^{q}}}\right )}](https://wikimedia.org/api/rest_v1/media/math/render/svg/992350d0b4b2c014907ad897f1764513c53539ec)

где G — G-функция Мейера .

Характеристическая функция также была получена Muraleedharan et al. (2007) . Характеристическая функция и функция, генерирующая момент трехпараметрического распределения Вейбулла, также были получены Соаресом (2014) прямого подхода.

Минимумы

[ редактировать ]Позволять быть независимыми и одинаково распределенными случайными величинами Вейбулла с масштабным параметром и параметр формы . Если минимум из этих случайные величины это , то кумулятивное распределение вероятностей данный

То есть, также будет распределено Вейбуллом с параметром масштаба и с параметром формы .

Трюки с репараметризацией

[ редактировать ]Исправьте некоторые . Позволять неотрицательны и не все равны нулю, и пусть быть независимыми образцами , затем [13]

- .

Энтропия Шеннона

[ редактировать ]Информационная энтропия определяется выражением

где – постоянная Эйлера–Машерони . Распределение Вейбулла — это максимальное распределение энтропии для неотрицательной действительной случайной величины с фиксированным ожидаемым значением x . к равный λ к и фиксированное ожидаемое значение ln( x к ), равный ln( λ к ) − .

Расхождение Кульбака – Лейблера

[ редактировать ]Расхождение Кульбака – Лейблера между двумя распределениями Вейбулла определяется выражением [14]

![{\displaystyle D_{\text{KL}}(\mathrm {Weib} _{1}\parallel \mathrm {Weib} _{2})=\log {\frac {k_{1}}{\lambda _{ 1}^{k_{1}}}}-\log {\frac {k_{2}}{\lambda _{2}^{k_{2}}}}+(k_{1}-k_{2} )\left[\log \lambda _{1}-{\frac {\gamma }{k_{1}}}\right]+\left({\frac {\lambda _{1}}{\lambda _{ 2}}}\right)^{k_{2}}\Gamma \left({\frac {k_{2}}{k_{1}}}+1\right)-1}](https://wikimedia.org/api/rest_v1/media/math/render/svg/6b8b701f13ae0a9c80fb4358f74495e09b96fe3f)

Оценка параметров

[ редактировать ]Обычный метод наименьших квадратов с использованием графика Вейбулла

[ редактировать ]

Соответствие распределения Вейбулла данным можно оценить визуально с помощью графика Вейбулла. [15] График Вейбулла представляет собой график эмпирической кумулятивной функции распределения. данных по специальным осям в виде графика Q–Q . Оси против . Причиной такой замены переменных является то, что кумулятивную функцию распределения можно линеаризовать:

![{\displaystyle {\begin{aligned}F(x)&=1-e^{-(x/\lambda)^{k}}\\[4pt]-\ln(1-F(x))&= (x/\lambda )^{k}\\[4pt]\underbrace {\ln(-\ln(1-F(x)))} _{\textrm {'y'}}&=\underbrace {k \ln x} _{\textrm {'mx'}}-\underbrace {k\ln \lambda } _{\textrm {'c'}}\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/211d2c05e68101789978ade36bb598b66e56c5a0)

которая, как можно видеть, имеет стандартную форму прямой линии. Следовательно, если данные получены из распределения Вейбулла, то на графике Вейбулла ожидается прямая линия.

Существуют различные подходы к получению эмпирической функции распределения по данным: один метод заключается в получении вертикальной координаты для каждой точки с помощью где - это ранг точки данных и количество точек данных. [16] [17]

Линейную регрессию также можно использовать для численной оценки согласия и оценки параметров распределения Вейбулла. Градиент напрямую информирует о параметре формы. и параметр масштаба также можно сделать вывод.

Метод моментов

[ редактировать ]Коэффициент вариации распределения Вейбулла зависит только от параметра формы: [18]

Уравнивание объемов выборки к , моментная оценка параметра формы можно прочитать либо из справочной таблицы, либо из графика против . Более точная оценка можно найти с помощью алгоритма поиска корня для решения

Затем оценку момента масштабного параметра можно найти с использованием первого уравнения момента как

Максимальная вероятность

[ редактировать ]Оценка максимального правдоподобия для задан параметр является [18]

Оценка максимального правдоподобия для является решением для k следующего уравнения [19]

Это уравнение определяет только неявно, обычно нужно найти решение для числовыми средствами.

Когда являются крупнейшие наблюдаемые выборки из набора данных объемом более выборок, то оценка максимального правдоподобия для задан параметр является [19]

Кроме того, при этом условии оценка максимального правдоподобия для является [ нужна ссылка ]

Опять же, поскольку это неявная функция, обычно нужно найти числовыми средствами.

Приложения

[ редактировать ]Используется распределение Вейбулла. [ нужна ссылка ]

- В анализе выживания

- В области проектирования надежности и анализа отказов

- В электротехнике для обозначения перенапряжения, возникающего в электрической системе.

- В промышленном проектировании для представления производства и поставки . сроков

- В теории экстремальных ценностей

- В прогнозировании погоды и ветроэнергетике для описания распределения скорости ветра , поскольку естественное распределение часто соответствует форме Вейбулла. [22]

- В области проектирования систем связи

- В радиолокационных системах для моделирования дисперсии уровня принимаемых сигналов, создаваемой некоторыми типами помех.

- Для моделирования каналов замирания в беспроводной связи, поскольку модель замирания Вейбулла , по-видимому, хорошо подходит для экспериментальных канала замирания. измерений

- При поиске информации для моделирования времени пребывания на веб-страницах. [23]

- В общем страховании для моделирования размера претензий по перестрахованию и совокупного развития от асбестоза. убытков

- В прогнозировании технологических изменений (также известном как модель Шарифа-Ислама) [24]

- В гидрологии распределение Вейбулла применяется к экстремальным явлениям, таким как годовое максимальное количество осадков за один день и речной сток.

- При анализе кривой снижения для моделирования кривой дебита нефти из сланцевых скважин. [21]

- При описании размера частиц, образующихся в результате операций измельчения, измельчения и дробления , используется двухпараметрическое распределение Вейбулла, которое в этих приложениях иногда называют распределением Розина – Раммлера. [25] В этом контексте он предсказывает меньше мелких частиц, чем логарифмически нормальное распределение , и, как правило, наиболее точен для узких распределений частиц по размерам. [26] Интерпретация кумулятивной функции распределения заключается в том, что – массовая доля частиц диаметром меньше , где средний размер частиц и является мерой разброса размеров частиц.

- При описании случайных облаков точек (например, положений частиц в идеальном газе): вероятность найти ближайшую соседнюю частицу на расстоянии. от данной частицы задается распределением Вейбулла с и равна плотности частиц. [27]

- При расчете скорости радиационно-индуцированных одиночных эффектов на борту космического корабля используется четырехпараметрическое распределение Вейбулла для согласования экспериментально измеренных данных вероятности поперечного сечения устройства со спектром линейной передачи энергии частиц . [28] Первоначально аппроксимация Вейбулла использовалась из-за убеждения, что уровни энергии частиц соответствуют статистическому распределению, но позже это убеждение оказалось ложным. [ нужна ссылка ] а аппроксимация Вейбулла продолжает использоваться из-за множества регулируемых параметров, а не из-за продемонстрированной физической основы. [29]

Связанные дистрибутивы

[ редактировать ]- Если , то переменная распределен ли Гамбель (минимум) с параметром местоположения и параметр масштабирования . То есть, .

- Распределение Вейбулла — это обобщенное гамма-распределение, оба параметра формы которого равны k .

- Транслированное распределение Вейбулла (или трехпараметрическое распределение Вейбулла) содержит дополнительный параметр. [11] Он имеет функцию плотности вероятности

для и для , где параметр формы , является параметром масштаба и — параметр местоположения распределения. Значение устанавливает начальное время безотказной работы перед началом обычного процесса Вейбулла. Когда , это сводится к двухпараметрическому распределению. - Распределение Вейбулла можно охарактеризовать как распределение случайной величины такая, что случайная величина

— стандартное экспоненциальное распределение с интенсивностью 1. [11] - Это означает, что распределение Вейбулла также можно охарактеризовать как равномерное распределение : если равномерно распределен по , то случайная величина распределяется ли Вейбулл с параметрами и . Обратите внимание, что здесь эквивалентно чуть выше. Это приводит к легко реализуемой численной схеме моделирования распределения Вейбулла.

- Распределение Вейбулла интерполирует экспоненциальное распределение с интенсивностью когда и распределение Рэлея моды когда .

- Распределение Вейбулла (обычно достаточное в технике надежности ) представляет собой частный случай трехпараметрического возведенного в степень распределения Вейбулла , где дополнительный показатель степени равен 1. Возведенное в степень распределение Вейбулла допускает унимодальное . распределение Вейбулла в форме ванны [30] и монотонная интенсивность отказов .

- Распределение Вейбулла является частным случаем обобщенного распределения экстремальных значений . Именно в связи с этим распределение впервые было идентифицировано Морисом Фреше в 1927 году. [31] Близко родственное распределение Фреше , названное в честь этой работы, имеет функцию плотности вероятности

- Распределение случайной величины, определяемое как минимум из нескольких случайных величин, каждая из которых имеет различное распределение Вейбулла, является поли-распределением Вейбулла .

- Распределение Вейбулла было впервые применено Розином и Раммлером (1933) для описания распределения частиц по размерам. Он широко используется в переработке полезных ископаемых для описания распределения частиц по размерам в процессах измельчения . В этом контексте кумулятивное распределение определяется выражением

где- размер частиц

- представляет собой 80-й процентиль распределения частиц по размерам.

- – параметр, описывающий разброс распределения

- Из-за своей доступности в электронных таблицах он также используется там, где основное поведение на самом деле лучше моделируется с помощью распределения Эрланга . [32]

- Если затем ( Экспоненциальное распределение )

- При тех же значениях k гамма-распределение принимает схожие формы, но распределение Вейбулла более платикуртное .

- С точки зрения распределения стабильного количества , можно рассматривать как параметр устойчивости Леви. Распределение Вейбулла можно разложить до интеграла от плотности ядра, где ядро представляет собой либо распределение Лапласа. или распределение Рэлея :

где - стабильное распределение количества и это стабильное распределение объемов .

См. также

[ редактировать ]- Дискретное распределение Вейбулла

- Теорема Фишера – Типпета – Гнеденко.

- Логистическое распределение

- Распределение канифоли – Раммлера для гранулометрического анализа

- Распределение Рэлея

- Стабильное распределение количества

Ссылки

[ редактировать ]- ^ Бауэрс и др. ал. (1997) Актуарная математика, 2-е изд. Общество актуариев.

- ^ Папулис, Афанасиос Папулис; Пиллаи, С. Унникришна (2002). Вероятность, случайные величины и случайные процессы (4-е изд.). Бостон: МакГроу-Хилл. ISBN 0-07-366011-6 .

- ^ Кизилерсу, Айше; Крир, Маркус; Томас, Энтони В. (2018). «Распределение Вейбулла» . Значение . 15 (2): 10–11. дои : 10.1111/j.1740-9713.2018.01123.x .

- ^ «Релеевское распределение – MATLAB и Simulink – MathWorks Australia» . www.mathworks.com.au .

- ^ Цзян, Р.; Мурти, DNP (2011). «Исследование параметра формы Вейбулла: свойства и значение». Проектирование надежности и системная безопасность . 96 (12): 1619–26. дои : 10.1016/j.ress.2011.09.003 .

- ^ Элиазар, Иддо (ноябрь 2017 г.). «Закон Линди». Физика А: Статистическая механика и ее приложения . 486 : 797–805. Бибкод : 2017PhyA..486..797E . дои : 10.1016/j.physa.2017.05.077 . S2CID 125349686 .

- ^ Коллетт, Дэвид (2015). Моделирование данных о выживаемости в медицинских исследованиях (3-е изд.). Бока-Ратон: Чепмен и Холл / CRC. ISBN 978-1439856789 .

- ^ Кэмерон, AC; Триведи, ПК (2005). Микроэконометрика: методы и приложения . п. 584. ИСБН 978-0-521-84805-3 .

- ^ Калбфляйш, доктор медицинских наук; Прентис, Р.Л. (2002). Статистический анализ данных о времени отказа (2-е изд.). Хобокен, Нью-Джерси: Дж. Уайли. ISBN 978-0-471-36357-6 . OCLC 50124320 .

- ^ Терно, Т. (2020). «Пакет для анализа выживания в R». Пакет R версии 3.1.

- ^ Перейти обратно: а б с Джонсон, Коц и Балакришнан, 1994 г.

- ^ См. ( Cheng, Tellambura & Beaulieu 2004 ) для случая, когда k является целым числом, и ( Sagias & Karagiannidis 2005 ) для рационального случая.

- ^ Балог, Матей; Трипуранени, Нилеш; Гахрамани, Зубин; Веллер, Адриан (17 июля 2017 г.). «Потерянные родственники трюка с Гамбелем» . Международная конференция по машинному обучению . ПМЛР: 371–379.

- ^ Баукхаге, Кристиан (2013). «Вычисление расхождения Кульбака-Лейблера между двумя распределениями Вейбулла». arXiv : 1310.3713 [ cs.IT ].

- ^ «1.3.3.30. График Вейбулла» . www.itl.nist.gov .

- ^ Уэйн Нельсон (2004) Прикладной анализ жизненных данных . Уайли-Блэквелл ISBN 0-471-64462-5

- ^ Барнетт, В. (1975). «Методы вероятностного построения графиков и статистика заказов» . Журнал Королевского статистического общества. Серия C (Прикладная статистика) . 24 (1): 95–108. дои : 10.2307/2346708 . ISSN 0035-9254 .

- ^ Перейти обратно: а б Коэн, А. Клиффорд (ноябрь 1965 г.). «Оценка максимального правдоподобия в распределении Вейбулла на основе полных и цензурированных выборок» (PDF) . Технометрика . 7 (4): 579–588.

- ^ Перейти обратно: а б Сорнетт, Д. (2004). Критические явления в естествознании: хаос, фракталы, самоорганизация и беспорядок . .

- ^ «CumFreq, Подбор вероятностей распределения, бесплатное программное обеспечение, накопительная частота» .

- ^ Перейти обратно: а б Ли, Се Юн; Маллик, Бани (2021). «Байесовское иерархическое моделирование: применение к результатам добычи в сланцах Игл Форд в Южном Техасе» . Санкхья Б. 84 : 1–43. дои : 10.1007/s13571-020-00245-8 .

- ^ «Распределение скорости ветра, Вейбулл – REUK.co.uk» . www.reuk.co.uk.

- ^ Лю, Чао; Уайт, Райен В.; Дюмэ, Сьюзен (19 июля 2010 г.). Понимание поведения при просмотре веб-страниц посредством анализа времени пребывания по Вейбуллу . АКМ. стр. 379–386. дои : 10.1145/1835449.1835513 . ISBN 9781450301534 . S2CID 12186028 .

- ^ Шариф, М. Наваз; Ислам, М.Назрул (1980). «Распределение Вейбулла как общая модель прогнозирования технологических изменений». Технологическое прогнозирование и социальные изменения . 18 (3): 247–56. дои : 10.1016/0040-1625(80)90026-8 .

- ^ Вычислительная оптимизация двигателя внутреннего сгорания, стр. 49

- ^ Остин, LG; Климпель, Р.Р.; Лаки, ПТ (1984). Технология уменьшения габаритов . Хобокен, Нью-Джерси: ISBN Guinn Printing Inc. 0-89520-421-5 .

- ^ Чандрашекар, С. (1943). «Стохастические проблемы физики и астрономии». Обзоры современной физики . 15 (1): 86.

- ^ ECSS-E-ST-10-12C – Методы расчета полученной радиации и ее последствий, а также политика расчетных запасов (Отчет). Европейское сотрудничество по космической стандартизации. 15 ноября 2008 г.

- ^ Л. Д. Эдмондс; CE Барнс; Л. З. Шейк (май 2000 г.). «8.3 Подгонка кривой». Введение в воздействие космической радиации на микроэлектронику (PDF) (Отчет). Лаборатория реактивного движения НАСА, Калифорнийский технологический институт. стр. 75–76.

- ^ «Эволюция систем и надежность систем» . Сысев (Бельгия). 01.01.2010.

- ^ Монтгомери, Дуглас (19 июня 2012 г.). Введение в статистический контроль качества . [Sl]: Джон Уайли. п. 95. ИСБН 9781118146811 .

- ^ Чатфилд, К.; Гудхардт, Дж.Дж. (1973). «Модель потребительских закупок с Эрлангом времени между покупками». Журнал Американской статистической ассоциации . 68 (344): 828–835. дои : 10.1080/01621459.1973.10481432 .

Библиография

[ редактировать ]- Фреше, Морис (1927), «О вероятностном законе максимального отклонения», Анналы Польского математического общества, Краков , 6 : 93–116 .

- Джонсон, Норман Л.; Коц, Сэмюэл; Балакришнан, Н. (1994), Непрерывные одномерные распределения. Том. 1 , Серия Уайли по вероятности и математической статистике: прикладная теория вероятности и статистика (2-е изд.), Нью-Йорк: John Wiley & Sons, ISBN 978-0-471-58495-7 , МР 1299979

- Манн, Нэнси Р .; Шафер, Рэй Э.; Сингпурвалла, Нозер Д. (1974), Методы статистического анализа надежности и данных о жизни , Ряды Уайли по вероятности и математической статистике: прикладная вероятность и статистика (1-е изд.), Нью-Йорк: John Wiley & Sons, ISBN 978-0-471-56737-0

- Муралидхаран, Г.; Рао, AD; Куруп, П.Г.; Наир, Н. Унникришнан; Синха, Мурани (2007), «Модифицированное распределение Вейбулла для моделирования и прогнозирования максимальной и значительной высоты волн», Coastal Engineering , 54 (8): 630–638, doi : 10.1016/j.coastaleng.2007.05.001

- Розин, П.; Раммлер, Э. (1933), «Законы, регулирующие крупность порошкообразного угля», Журнал Института топлива , 7 : 29–36 .

- Сагиас, Северная Каролина; Карагианнидис, ГК (2005). «Многомерные распределения Вейбулла гауссова класса: теория и приложения в каналах с затуханием». Транзакции IEEE по теории информации . 51 (10): 3608–19. дои : 10.1109/TIT.2005.855598 . МР 2237527 . S2CID 14654176 .

- Вейбулл, В. (1951), «Статистическая функция распределения широкой применимости» (PDF) , Journal of Applied Mechanics , 18 (3): 293–297, Бибкод : 1951JAM....18..293W , doi : 10.1115 /1.4010337 .

- «Распределение Вейбулла» . Справочник по инженерной статистике . Национальный институт стандартов и технологий . 2008.

- Нельсон-младший, Ральф (5 февраля 2008 г.). «Диспергирование порошков в жидкостях, Часть 1, Глава 6: Распределение частиц по объему» . Проверено 5 февраля 2008 г.

Внешние ссылки

[ редактировать ]- «Распределение Вейбулла» , Математическая энциклопедия , EMS Press , 2001 [1994]

- Mathpages – анализ Вейбулла

- Распределение Вейбулла

- Анализ надежности с помощью Weibull

- Интерактивная графика: одномерные отношения распределения

- Онлайн-построение вероятностного графика Вейбулла

| Базы данных органов управления : Национальные |

|---|