Инфляция

| Часть серии о |

| Макроэкономика |

|---|

|

В экономике . инфляция это общее увеличение цен на товары и услуги в экономике – Обычно это измеряется с помощью индекса потребительских цен (ИПЦ). [3] [4] [5] [6] Когда общий уровень цен повышается, на каждую единицу валюты можно купить меньше товаров и услуг; следовательно, инфляция соответствует снижению покупательной способности денег. [7] [8] Противоположностью инфляции ИПЦ является дефляция , снижение общего уровня цен на товары и услуги. Обычным показателем инфляции является уровень инфляции , годовое процентное изменение общего индекса цен . [9] Поскольку цены, с которыми сталкиваются домохозяйства, не все растут одинаковыми темпами, индекс потребительских цен для этой цели часто используется (ИПЦ).

Изменения инфляции широко объясняются колебаниями реального спроса на товары и услуги (также известными как шоки спроса , включая изменения в налогово-бюджетной или денежно- кредитной политике ), изменениями в доступных запасах, например, во время энергетических кризисов (также известных как шоки предложения ) или изменениями в инфляции. в инфляционных ожиданиях, которые могут быть самореализующимися. [10] Умеренная инфляция влияет на экономику как положительно, так и отрицательно. Негативные последствия могут включать в себя увеличение альтернативных издержек хранения денег, неопределенность в отношении будущей инфляции, которая может препятствовать инвестициям и сбережениям, и, если инфляция будет достаточно быстрой, нехватку товаров , поскольку потребители начнут накапливать деньги из-за опасений, что цены вырастут в следующем году. будущее. Положительные эффекты включают снижение безработицы из-за жесткости номинальной заработной платы , [11] предоставление центральному банку большей свободы в проведении денежно-кредитной политики , поощрение кредитов и инвестиций вместо накопления денег и избежание неэффективности, связанной с дефляцией.

Сегодня большинство экономистов выступают за низкий и устойчивый уровень инфляции. [12] Низкая (в отличие от нулевой или отрицательной ) инфляция снижает вероятность экономического спада , позволяя рынку труда быстрее адаптироваться к спаду, и снижает риск того, что ловушка ликвидности не позволит денежно-кредитной политике стабилизировать экономику, избегая при этом затрат, связанных с высокой инфляцией. инфляция. [13] Задача поддержания низкого и стабильного уровня инфляции обычно возлагается на центральные банки , которые контролируют денежно-кредитную политику, обычно посредством установления процентных ставок и проведения операций на открытом рынке . [10]

Терминология

[ редактировать ]Термин происходит от латинского inflare (дуть или надувать). Концептуально, инфляция относится к общей тенденции цен, а не к изменениям какой-либо конкретной цены. Например, если люди предпочитают покупать больше огурцов, чем помидоров, огурцы, следовательно, становятся дороже, а помидоры — дешевле. Эти изменения не связаны с инфляцией; они отражают изменение вкусов. Инфляция связана со стоимостью самой валюты. Когда валюта была связана с золотом, если были обнаружены новые месторождения золота, цена золота и стоимость валюты упадут, и, следовательно, цены на все другие товары станут выше. [14]

Классическая экономика

[ редактировать ]К девятнадцатому веку экономисты классифицировали три отдельных фактора, вызывающих рост или падение цен на товары: изменение стоимости или издержек производства товара, изменение цены денег , которое в то время обычно представляло собой колебание цены на товар. цена металлического содержания в валюте и обесценивание валюты в результате увеличения предложения валюты по сравнению с количеством погашаемого металла, обеспечивающего валюту. После распространения частных банкнот, напечатанных во время Гражданской войны в США , термин «инфляция» начал появляться как прямая ссылка на обесценивание валюты , которое произошло, когда количество погашаемых банкнот превысило количество металла, доступного для их погашения. В то время термин «инфляция» относился к девальвации валюты, а не к росту цен на товары. [15] Эта взаимосвязь между избыточным предложением банкнот и последующим обесцениванием их стоимости была отмечена более ранними экономистами-классиками, такими как Дэвид Юм и Дэвид Рикардо , которые продолжали изучать и обсуждать, какое влияние девальвация валюты оказывает на цену товаров. [16]

Связанные понятия

[ редактировать ]Другие экономические концепции, связанные с инфляцией, включают: дефляцию – падение общего уровня цен; [17] дезинфляция – снижение темпов инфляции; [18] гиперинфляция – вышедшая из-под контроля инфляционная спираль; [19] стагфляция – сочетание инфляции, медленного экономического роста и высокого уровня безработицы; [20] рефляция – попытка поднять общий уровень цен для противодействия дефляционному давлению; [21] и инфляция цен на активы – общий рост цен на финансовые активы без соответствующего повышения цен на товары или услуги; [22] агфляция – опережающее повышение цен на продовольственные и технические сельскохозяйственные культуры по сравнению с общим ростом цен. [23]

Более конкретные формы инфляции относятся к секторам, цены в которых меняются полунезависимо от общей тенденции. «Инфляция цен на жилье» применяется к изменениям индекса цен на жилье. [24] в то время как в «энергетической инфляции» преобладают цены на нефть и газ. [25]

История

[ редактировать ]

Обзор

[ редактировать ]Инфляция была характерной чертой истории на протяжении всего периода, когда деньги использовались в качестве платежного средства. Одна из самых ранних задокументированных инфляций произошла в Александра Великого империи в 330 году до нашей эры . [26] Исторически сложилось так, что при использовании товарных денег периоды инфляции и дефляции чередовались в зависимости от состояния экономики. Однако когда происходили крупные и продолжительные вливания золота или серебра в экономику, это могло привести к длительным периодам инфляции.

Принятие бумажной валюты во многих странах, начиная с 18 века, сделало возможным гораздо большее изменение денежной массы. [27] Быстрое увеличение денежной массы неоднократно происходило в странах, переживающих политические кризисы, вызывающие гиперинфляцию – эпизоды экстремальных темпов инфляции, намного более высоких, чем те, которые наблюдались в более ранние периоды товарных денег . Ярким примером является гиперинфляция в Веймарской республике Германии. Гиперинфляция . в Венесуэле является самой высокой в мире: годовой уровень инфляции по состоянию на октябрь 2018 года составил 833 997% [28]

Исторически происходили инфляции различной величины, перемежающиеся соответствующими дефляционными периодами. [26] от ценовой революции XVI века, вызванной потоком золота и особенно серебра, захваченного и добытого испанцами в Латинской Америке, до крупнейшей за всю историю инфляции бумажных денег в Венгрии после Второй мировой войны. [29]

Однако с 1980-х годов инфляция удерживалась на низком и стабильном уровне в странах с независимыми центральными банками . Это привело к замедлению экономического цикла и сокращению колебаний большинства макроэкономических показателей – событие, известное как « Великое замедление» . [30]

Древняя Европа

[ редактировать ]За завоеванием Александром Македонским Персидской империи в 330 г. до н. э. последовал один из самых ранних задокументированных периодов инфляции в древнем мире. [26] Быстрый рост количества денег или общей денежной массы происходил во многих различных обществах на протяжении всей истории, меняясь в зависимости от используемых форм денег. [31] [32] Например, когда серебро использовалось в качестве валюты, правительство могло собирать серебряные монеты, переплавлять их, смешивать с другими, менее ценными металлами, такими как медь или свинец, и перевыпускать их по той же номинальной стоимости — процесс, известный как обесценивание . Когда Нерон стал римским императором в 54 году нашей эры, денарий содержал более 90% серебра, но к 270-м годам серебра почти не осталось. Разбавляя серебро другими металлами, правительство могло выпускать больше монет, не увеличивая при этом количество серебра, используемого для их изготовления. Когда стоимость каждой монеты снижается таким образом, правительство получает прибыль от увеличения эмиссионного дохода . [33] Такая практика увеличит денежную массу, но в то же время снизит относительную стоимость каждой монеты. Поскольку относительная стоимость монет становится ниже, потребителям придется отдавать больше монет в обмен на те же товары и услуги, что и раньше. Цены на эти товары и услуги возрастут, поскольку стоимость каждой монеты уменьшится. [34] Опять же, в конце третьего века нашей эры, во время правления Диоклетиана , Римская империя пережила быструю инфляцию. [26]

Древний Китай

[ редактировать ]Династия Сун в Китае ввела практику печатания бумажных денег для создания бумажной валюты . [35] Во времена монгольской династии Юань правительство тратило много денег на ведение дорогостоящих войн и отреагировало на это печатанием большего количества денег, что привело к инфляции. [36] Опасаясь инфляции, поразившей династию Юань, династия Мин сначала отказалась от использования бумажных денег и вернулась к использованию медных монет. [37]

Средневековый Египет

[ редактировать ]Сообщается, что во время малийского короля Мансы Мусы в хаджа Мекку в 1324 году его сопровождал поезд верблюдов , в который входили тысячи людей и почти сотня верблюдов. Проезжая через Каир , он потратил или раздал столько золота, что его цена в Египте снизилась более чем на десять лет. [38] снижение его покупательной способности. Современный арабский историк так отметил визит Мансы Мусы:

Золото было в Египте по высокой цене, пока оно не появилось в том году. Мискаль не опускался ниже 25 дирхамов и вообще был выше, но с того времени его стоимость упала, он подешевел и остается дешевым до сих пор. Мискаль не превышает 22 дирхамов и менее. Таково было положение дел в течение примерно двенадцати лет до сегодняшнего дня из-за большого количества золота, которое они привезли в Египет и потратили там [...].

— Чихаб Аль-Умари , Королевство Мали [39]

Средневековье и «революция цен» в Западной Европе

[ редактировать ]Не существует надежных свидетельств инфляции в Европе за тысячу лет, последовавших за падением Римской империи, но надежные данные, начиная со Средневековья, существуют . В основном эпизоды средневековой инфляции были скромными, и существовала тенденция, что периоды инфляции сменялись периодами дефляции. [26]

Со второй половины 15-го века по первую половину 17-го века Западная Европа переживала крупный инфляционный цикл, известный как « революция цен ». [40] [41] при этом цены в среднем вырастут, возможно, в шесть раз за 150 лет. Это часто связывают с притоком золота и серебра из Нового Света в Габсбургскую Испанию . [42] более широкая доступность серебра в Европе, ранее страдавшей от наличных денег, вызвала широкомасштабную инфляцию. [43] [44] Восстановление населения Европы после Черной смерти началось еще до прихода металла Нового Света и, возможно, положило начало процессу инфляции, которую серебро Нового Света усугубило позже, в 16 веке. [45]

После 1700 г.

[ редактировать ]Модель периодических периодов инфляции и дефляции сохранялась на протяжении веков до Великой депрессии 1930-х годов, которая характеризовалась крупной дефляцией. Однако со времен Великой депрессии наметилась общая тенденция к ежегодному росту цен. В 1970-х и начале 1980-х годов годовая инфляция в большинстве промышленно развитых стран достигала двузначных цифр (десять и более процентов). Эпоха инфляции, выражавшаяся двузначными цифрами, была недолгой, однако к середине 1980-х годов инфляция вернулась к более скромному уровню. На фоне этих общих тенденций наблюдались впечатляющие эпизоды высокой инфляции в отдельных странах межвоенной Европы , ближе к концу правления националистического китайского правительства в 1948–1949 годах, а затем в некоторых странах Латинской Америки, в Израиле и Зимбабве. Некоторые из этих эпизодов считаются периодами гиперинфляции , обычно обозначая уровень инфляции, превышающий 50 процентов в месяц. [26]

Меры

[ редактировать ]

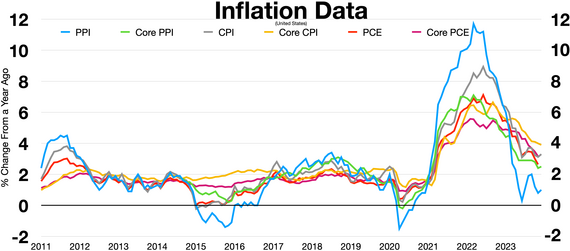

Учитывая, что существует множество возможных показателей уровня цен, существует множество возможных показателей ценовой инфляции. Чаще всего термин «инфляция» относится к росту широкого индекса цен, представляющего общий уровень цен на товары и услуги в экономике. Индекс потребительских цен (ИПЦ), индекс цен расходов на личное потребление (PCEPI) и дефлятор ВВП являются примерами широких индексов цен. Однако «инфляция» также может использоваться для описания роста уровня цен в рамках более узкого набора активов, товаров или услуг в экономике, таких как сырьевые товары (включая продукты питания, топливо, металлы), материальные активы (например, недвижимость), услуги (например, развлечения и здравоохранение) или труд . Хотя стоимость капитальных активов часто случайно называют «инфляционной», это не следует путать с инфляцией как определенным термином; Более точное описание увеличения стоимости капитального актива — это его повышение. ФБР (CCI), индекс цен производителей и индекс стоимости занятости. (ECI) являются примерами узких индексов цен, используемых для измерения ценовой инфляции в определенных секторах экономики. Базовая инфляция — это показатель инфляции для подмножества потребительских цен, исключая цены на продукты питания и энергоносители, которые в краткосрочной перспективе растут и падают больше, чем другие цены. Совет Федеральной резервной системы уделяет особое внимание уровню базовой инфляции, чтобы лучше оценить долгосрочные будущие тенденции инфляции в целом. [47]

Уровень инфляции чаще всего рассчитывается путем определения движения или изменения индекса цен, обычно индекса потребительских цен . [48]

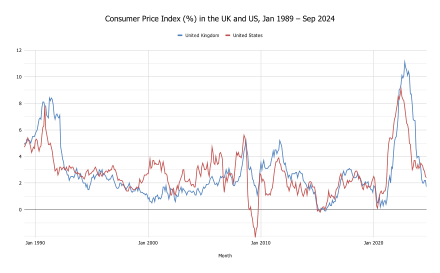

Уровень инфляции – это процентное изменение индекса цен с течением времени. Индекс розничных цен также является показателем инфляции, который обычно используется в Соединенном Королевстве. Он шире, чем ИПЦ, и содержит более широкую корзину товаров и услуг.

ИРЦ отражает опыт широкого спектра типов домохозяйств, особенно домохозяйств с низкими доходами. [49]

Для иллюстрации метода расчета: в январе 2007 года индекс потребительских цен США составлял 202,416, а в январе 2008 года — 211,080. Формула для расчета годовой процентной ставки инфляции в ИПЦ в течение года:

Результирующий уровень инфляции ИПЦ за этот годичный период составляет 4,28%, что означает, что общий уровень цен для типичных потребителей США вырос примерно на четыре процента в 2007 году. [50]

К другим широко используемым индексам цен для расчета ценовой инфляции относятся следующие:

- Индексы цен производителей (ИЦП), которые измеряют средние изменения цен, получаемых отечественными производителями за свою продукцию. Он отличается от ИПЦ тем, что ценовое субсидирование, прибыль и налоги могут привести к тому, что сумма, полученная производителем, будет отличаться от суммы, которую заплатил потребитель. Также обычно существует задержка между увеличением индекса потребительских цен и любым возможным увеличением индекса потребительских цен. Индекс цен производителей измеряет давление, оказываемое на производителей стоимостью их сырья. Это можно «переложить» на потребителей, или оно может быть поглощено прибылью, или компенсировано увеличением производительности. В Индии и США более ранняя версия индекса цен производителей называлась индексом оптовых цен .

- Индексы цен на сырьевые товары , которые измеряют цены на отдельные товары. В настоящее время индексы цен на сырьевые товары взвешиваются по относительной важности компонентов в общей стоимости работника.

- Базовые индексы цен : поскольку цены на продовольствие и нефть могут быстро меняться из-за изменений условий спроса и предложения на рынках продовольствия и нефти, может быть трудно обнаружить долгосрочную тенденцию в уровнях цен, когда эти цены включены. Поэтому большинство статистических агентств также сообщают о показателе «базовой инфляции», которая исключает наиболее волатильные компоненты (такие как продукты питания и нефть) из широкого индекса цен, такого как ИПЦ. Поскольку на базовую инфляцию меньше влияют краткосрочные условия спроса и предложения на конкретных рынках, центральные банки полагаются на нее, чтобы лучше измерить инфляционный эффект текущей денежно-кредитной политики .

Другими распространенными показателями инфляции являются:

- Дефлятор ВВП – это мера цен всех товаров и услуг, включенных в валовой внутренний продукт (ВВП). Министерство торговли США публикует серию дефляторов ВВП США, определяемую как номинальный показатель ВВП, разделенный на показатель реального ВВП.

∴

- Региональная инфляция Бюро статистики труда разбивает расчеты CPI-U по различным регионам США.

- Историческая инфляция До того, как сбор последовательных эконометрических данных стал стандартом для правительств, и с целью сравнения абсолютных, а не относительных уровней жизни, различные экономисты рассчитывали условно исчисленные показатели инфляции. Большинство данных об инфляции до начала 20-го века рассчитываются на основе известной стоимости товаров, а не собираются на тот момент. Он также используется для корректировки различий в реальном уровне жизни в связи с наличием технологий.

- Инфляция цен на активы — это неоправданное увеличение цен на реальные активы, например недвижимость.

В некоторых случаях меры призваны быть более юмористическими или отражать одно место. Это включает в себя:

- Индекс рождественских цен , который рассчитывает стоимость предметов, упомянутых в песне « Двенадцать дней Рождества» . [51]

- Индекс Биг-Мака , который сравнивает цены в разных странах. [52]

- Индекс Джоллофа , который рассчитывает цену продуктов, необходимых для приготовления риса Джоллофа , популярного африканского блюда. [53]

- Индекс двух блюд — одного супа , который рассчитывает стоимость продуктов, необходимых для приготовления одного супа и двух других блюд для небольшой семьи в Гонконге.

- Индекс Херенграхта , рассчитывающий стоимость жилья в фешенебельном районе Амстердама . [54]

- Индекс Lipstick , который утверждал, что, когда экономика ухудшится, продажи небольших предметов роскоши, таких как губная помада , вырастут. [55]

Проблемы измерения

[ редактировать ]Измерение инфляции в экономике требует объективных средств дифференциации изменений номинальных цен на общий набор товаров и услуг и отличия их от тех ценовых сдвигов, которые возникают в результате изменений стоимости, таких как объем, качество или производительность. Например, если цена банки кукурузы меняется с 0,90 доллара до 1,00 доллара в течение года без изменения качества, то эта разница в цене представляет собой инфляцию. Однако это единственное изменение цены не будет отражать общую инфляцию в экономике в целом. Общая инфляция измеряется как изменение цен на большую «корзину» репрезентативных товаров и услуг. В этом и заключается цель индекса цен , который представляет собой совокупную цену «корзины» многих товаров и услуг. Объединенная цена представляет собой сумму взвешенных цен товаров в «корзине». Взвешенная цена рассчитывается путем умножения цены единицы товара на количество этого товара, которое покупает средний потребитель. Взвешенное ценообразование необходимо для измерения влияния изменений цен за единицу продукции на общую инфляцию в экономике. Индекс потребительских цен , например, использует данные, собранные в результате опроса домохозяйств, чтобы определить, какая часть общих расходов типичного потребителя тратится на конкретные товары и услуги, и соответствующим образом взвешивает средние цены на эти товары. Эти средневзвешенные цены объединяются для расчета общей цены. Чтобы лучше связать изменения цен с течением времени, индексы обычно выбирают цену «базового года» и присваивают ей значение 100. Цены индекса в последующие годы затем выражаются по отношению к цене базового года. [56] При сравнении показателей инфляции за различные периоды необходимо учитывать эффект базы и .

Показатели инфляции часто изменяются с течением времени либо в зависимости от относительного веса товаров в корзине, либо в зависимости от того, как товары и услуги настоящего сравниваются с товарами и услугами прошлого. Вес корзины регулярно обновляется, обычно каждый год, чтобы адаптироваться к изменениям в поведении потребителей. Внезапные изменения в поведении потребителей все равно могут привести к смещению веса при измерении инфляции. Например, во время пандемии COVID-19 было показано, что корзина товаров и услуг больше не отражала потребление во время кризиса, поскольку многие товары и услуги больше не могли потребляться из-за правительственных мер сдерживания («локдауны»). "). [57] [58]

Со временем в виды выбранных товаров и услуг также вносятся коррективы, чтобы отразить изменения в видах товаров и услуг, приобретаемых «типичными потребителями». Могут появиться новые продукты, старые продукты исчезнут, качество существующих продуктов может измениться, а потребительские предпочтения могут измениться. Как виды товаров и услуг, включенных в «корзину», так и взвешенная цена, используемая при измерении инфляции, со временем будут меняться, чтобы идти в ногу с меняющимся рынком. [ нужна ссылка ] Разные слои населения, естественно, могут потреблять разные «корзины» товаров и услуг и даже могут испытывать разные темпы инфляции. Утверждается, что компании вложили больше инноваций в снижение цен для богатых семей, чем для бедных семей. [59]

Показатели инфляции часто корректируются с учетом сезонных колебаний , чтобы дифференцировать ожидаемые циклические сдвиги затрат. Например, ожидается, что расходы на отопление домов вырастут в холодные месяцы, а сезонные поправки часто используются при измерении инфляции, чтобы компенсировать циклические скачки спроса на энергию или топливо. Показатели инфляции могут быть усреднены или иным образом подвергнуты статистическим методам для устранения статистического шума и волатильности отдельных цен. [60] [61]

При рассмотрении инфляции экономические институты могут сосредоточиться только на определенных видах цен или специальных индексах , таких как индекс базовой инфляции , который используется центральными банками для формулирования денежно-кредитной политики . [62]

Большинство индексов инфляции рассчитываются на основе средневзвешенных значений выбранных изменений цен. Это неизбежно вносит искажения и может привести к законным спорам о том, каков истинный уровень инфляции. Эту проблему можно решить, включив в расчет все доступные изменения цен, а затем выбрав медианное значение. [63] В некоторых других случаях правительства могут намеренно сообщать ложные данные об уровне инфляции; например, во время президентства Кристины Киршнер (2007–2015 гг.) правительство Аргентины подвергалось критике за манипулирование экономическими данными, такими как показатели инфляции и ВВП, в целях политической выгоды и сокращения выплат по своему долгу, индексированному по инфляции. [64] [65]

Инфляционные ожидания

[ редактировать ]Инфляционные ожидания или ожидаемая инфляция — это уровень инфляции, который ожидается в течение некоторого времени в обозримом будущем. Существует два основных подхода к моделированию формирования инфляционных ожиданий. Адаптивные ожидания моделируют их как средневзвешенное значение того, что ожидалось одним периодом ранее, и фактического уровня инфляции, который произошел в последний раз. Рациональные ожидания моделируют их как несмещенные в том смысле, что ожидаемый уровень инфляции не является систематически выше или систематически ниже уровня фактической инфляции.

Давним исследованием инфляционных ожиданий является исследование Мичиганского университета. [66]

Инфляционные ожидания влияют на экономику несколькими способами. Они более или менее встроены в номинальные процентные ставки , так что рост (или падение) ожидаемого уровня инфляции обычно приводит к повышению (или падению) номинальных процентных ставок, оказывая меньшее влияние на реальные процентные ставки, если таковое вообще имеется . Кроме того, более высокая ожидаемая инфляция, как правило, заложена в темпах повышения заработной платы, что оказывает меньшее влияние на изменения реальной заработной платы, если оно вообще имеет место . Более того, реакция инфляционных ожиданий на денежно-кредитную политику может повлиять на разделение эффектов политики между инфляцией и безработицей (см. Доверие к денежно-кредитной политике ).

Причины

[ редактировать ]Возможно, этот раздел нуждается в реорганизации, чтобы соответствовать рекомендациям Википедии по оформлению . ( февраль 2024 г. ) |

Исторические подходы

[ редактировать ]Теории происхождения и причин инфляции существуют, по крайней мере, с 16 века. Две конкурирующие теории, количественная теория денег и доктрина реальных векселей , появились под разными масками в ходе вековых дебатов о рекомендуемом поведении центрального банка. В ХХ веке кейнсианские , монетаристские и новые классические (также известные как рациональные ожидания дискуссиях после Второй мировой войны ) взгляды на инфляцию доминировали в макроэкономических , которые часто представляли собой горячие интеллектуальные дебаты, пока не был достигнут своего рода синтез различных теорий. конец века.

До 1936 г.

[ редактировать ]Ценовая революция с ок. 1550–1700 годы побудили нескольких мыслителей представить то, что сейчас считается ранними формулировками количественной теории денег (QTM). Другие современные авторы объясняли рост цен обесцениванием национальных монет. Более поздние исследования показали, что также растущая добыча серебра на серебряных рудниках Центральной Европы и увеличение скорости обращения денег из-за инноваций в платежных технологиях, в частности более широкое использование векселей . ценовой революции способствовали [67]

Альтернативная теория, доктрина реальных векселей (RBD), возникла в 17 и 18 веках и получила свое первое авторитетное изложение в книге Адама Смита « Богатство народов» . [68] Он утверждает, что банки должны выпускать свои деньги в обмен на краткосрочные реальные векселя адекватной стоимости. Пока банки выпускают доллары только в обмен на активы стоимостью не менее доллара, активы банка-эмитента, естественно, будут двигаться в ногу с выпуском денег, и деньги сохранят свою ценность. Если банку не удастся получить или сохранить активы адекватной стоимости, тогда деньги банка потеряют ценность, так же, как любая финансовая безопасность потеряет ценность, если ее обеспечение активами уменьшится. Таким образом, доктрина реальных векселей (также известная как теория обеспечения) утверждает, что инфляция возникает, когда деньги опережают активы их эмитента. Количественная теория денег, напротив, утверждает, что инфляция возникает, когда деньги опережают производство товаров в экономике.

В течение 19-го века эти вопросы обсуждались в трех разных школах: Британская денежная школа придерживалась точки зрения количественной теории, полагая, что Англии выпуск банкнот Банка должен варьироваться один к одному в зависимости от золотых резервов банка. В отличие от этого, Британская банковская школа следовала доктрине реальных векселей, рекомендуя, чтобы операции банка регулировались потребностями торговли: банки должны иметь возможность выпускать валюту под векселя, то есть «реальные векселя», которые они покупают у торговцы. Третья группа, Школа свободного банковского дела, считала, что конкурентоспособные частные банки не будут проводить чрезмерную эмиссию, даже если можно предположить, что центральный банк-монополист сделает это. [69]

Споры между денежной, или количественной теорией, и банковскими школами в XIX веке являются прообразом текущих вопросов о надежности денег в настоящее время. В XIX веке банковские школы имели большее влияние на политику США и Великобритании, тогда как валютные школы имели большее влияние «на континенте», то есть в небританских странах, особенно в Латинском валютном союзе и Скандинавский валютный союз .

Во время спора о слитках во время войн наполеоновских Давид Рикардо утверждал, что Банк Англии занимался чрезмерным выпуском банкнот, что привело к росту цен на сырьевые товары. В конце 19 века сторонники количественной теории денег во главе с Ирвингом Фишером спорили со сторонниками биметаллизма . Позже Кнут Викселль попытался объяснить движение цен результатом реальных потрясений, а не изменений денежной массы, что было громким утверждением доктрины реальных векселей. [67]

В 2019 году историки денежно-кредитной политики Томас М. Хамфри и Ричард Тимберлейк опубликовали статью «Золото, доктрина реальных векселей и ФРС: источники денежно-кредитного беспорядка 1922–1938». [70]

Кейнс и ранние кейнсианцы

[ редактировать ]Джон Мейнард Кейнс в своей основной работе 1936 года «Общая теория занятости, процента и денег» подчеркивал, что заработная плата и цены были устойчивыми в краткосрочной перспективе, но постепенно реагировали на совокупного спроса шоки . Они могут возникнуть из множества различных источников, например, автономного движения инвестиций или колебаний частного богатства или процентных ставок. [26] Экономическая политика может также влиять на спрос, денежно-кредитную политику , влияя на процентные ставки и налогово-бюджетную политику, либо напрямую через уровень государственных расходов на конечное потребление , либо косвенно, изменяя располагаемый доход через налоговые изменения.

Различные источники колебаний совокупного спроса будут вызывать циклы как уровня выпуска, так и цен. Первоначально изменение спроса в первую очередь повлияет на выпуск из-за устойчивости цен, но в конечном итоге цены и заработная плата приспособятся, чтобы отразить изменение спроса. Следовательно, динамика реального объема производства и цен будет положительно, но не сильно коррелировать. [26]

Предложения Кейнса легли в основу кейнсианской экономики , которая стала доминировать в макроэкономических исследованиях и экономической политике в первые десятилетия после Второй мировой войны. [10] : 526 Другие кейнсианские экономисты развили и реформировали некоторые идеи Кейнса. Важно отметить, что Албан Уильям Филлипс в 1958 году опубликовал косвенные доказательства отрицательной связи между инфляцией и безработицей, подтвердив кейнсианский акцент на положительной корреляции между увеличением реального выпуска (обычно сопровождаемого падением безработицы) и ростом цен, т.е. инфляцией. Выводы Филлипса были подтверждены другими эмпирическими анализами и стали известны как кривая Филлипса . Оно быстро стало центральным в макроэкономическом мышлении, очевидно, предлагая стабильный компромисс между стабильностью цен и занятостью. Кривая интерпретировалась как подразумевающая, что страна могла бы достичь низкого уровня безработицы, если бы она была готова терпеть более высокий уровень инфляции или наоборот. [10] : 173

Модель кривой Филлипса хорошо описывает опыт США в 1960-х годах, но не может описать стагфляцию, наблюдавшуюся в 1970-х годах .

Монетаризм

[ редактировать ]

В 1960-е годы кейнсианский взгляд на инфляцию и макроэкономическую политику в целом был брошен вызов монетаристским теориям, возглавляемым Милтоном Фридманом . [10] : 528–529 Фридман, как известно, заявил, что «инфляция всегда и везде является денежным явлением». [71] Он возродил количественную теорию денег Ирвинга Фишера и других, превратив ее в центральный принцип монетаристского мышления, утверждая, что наиболее важным фактором, влияющим на инфляцию или дефляцию, является то, насколько быстро растет или сокращается денежная масса . [72]

Проще говоря, количественная теория денег гласит, что любое изменение количества денег в системе приведет к изменению уровня цен. Эта теория начинается с уравнения обмена :

где

- — номинальное количество денег;

- – скорость обращения денег в конечных расходах;

- – общий уровень цен;

- является индексом реальной стоимости конечных расходов.

В этой формуле общий уровень цен связан с уровнем реальной экономической активности ( Q ), количеством денег ( M ) и скоростью обращения денег ( V ). Сама формула представляет собой просто бесспорную бухгалтерскую идентичность , поскольку скорость обращения денег ( V ) определяется остаточным образом из уравнения как отношение окончательных номинальных расходов ( ) к количеству денег ( M ). [73] : 99

Кроме того, монетаристы предполагали, что денежно-кредитная политика не влияет на скорость обращения денег (по крайней мере, в долгосрочном периоде), что реальная стоимость выпуска также является экзогенной в долгосрочном периоде, а ее долгосрочная стоимость определяется независимо от производственной мощности страны. экономики, и что денежная масса является экзогенной и может контролироваться денежными властями. Согласно этим предположениям, основной движущей силой изменения общего уровня цен являются изменения в количестве денег. [73] Следовательно, монетаристы утверждали, что монетарная политика, а не фискальная политика, была наиболее мощным инструментом влияния на совокупный спрос, реальный объем производства и, в конечном итоге, на инфляцию. Это противоречило кейнсианскому мышлению, которое в принципе признавало роль денежно-кредитной политики, но на практике считало, что влияние изменений процентных ставок на реальную экономику было незначительным, что делало денежно-кредитную политику неэффективным инструментом, отдавая предпочтение фискальной политике. [10] : 528 И наоборот, монетаристы считали фискальную политику или государственные расходы и налогообложение неэффективными для контроля инфляции. [72]

Фридман также не согласился с традиционным кейнсианским взглядом на кривую Филлипса. Он вместе с Эдмундом Фелпсом утверждал, что компромисс между инфляцией и безработицей, подразумеваемый кривой Филлипса, был лишь временным, но не постоянным. Если бы политики попытались воспользоваться этим, оно в конечном итоге исчезло бы, потому что более высокая инфляция со временем стала бы неотъемлемой частью экономических ожиданий домохозяйств и фирм. [10] : 528–529 Этот образ мышления привел к концепции потенциального объема производства (иногда называемого «естественным валовым внутренним продуктом») - уровня ВВП, при котором экономика стабильна в том смысле, что инфляция не будет ни уменьшаться, ни увеличиваться. Этот уровень сам может меняться со временем, когда изменяются институциональные или естественные ограничения. Он соответствует неускоряющемуся уровню инфляции безработицы, NAIRU , или «естественному» уровню безработицы (иногда называемому «структурным» уровнем безработицы). [10] Если ВВП превышает свой потенциал (и, следовательно, уровень безработицы ниже NAIRU), теория гласит, что инфляция ускорится, поскольку поставщики повысят свои цены. Если ВВП упадет ниже потенциального уровня (а безработица превысит NAIRU), инфляция замедлится, поскольку поставщики попытаются заполнить избыточные мощности, снижая цены и подрывая инфляцию. [74]

Теория рациональных ожиданий

[ редактировать ]В начале 1970-х годов теория рациональных ожиданий, возглавляемая такими экономистами, как Роберт Лукас , Томас Сарджент и Роберт Барро, радикально изменила макроэкономическое мышление. Они считали, что экономические субъекты рационально смотрят в будущее, пытаясь максимизировать свое благосостояние, а не реагируют исключительно на сиюминутные альтернативные издержки и давление. [10] : 529–530 С этой точки зрения, будущие ожидания и стратегии также важны для инфляции. Одним из последствий было то, что агенты предвидели вероятное поведение центральных банков и основывали свои действия на этих ожиданиях. Центральный банк, имеющий репутацию «мягкого» по отношению к инфляции, будет генерировать высокие инфляционные ожидания, которые снова будут самореализующимися, когда все агенты встроят ожидания будущей высокой инфляции в свои номинальные контракты, такие как соглашения о заработной плате. С другой стороны, если центральный банк имеет репутацию «жесткого» по отношению к инфляции, тогда такому политическому заявлению поверят, и инфляционные ожидания быстро снизятся, что позволит самой инфляции быстро снизиться с минимальными экономическими потрясениями. Подразумевается, что доверие становится очень важным для центральных банков в борьбе с инфляцией. [10] : 467–469

Новые кейнсианцы

[ редактировать ]События 1970-х годов доказали правоту Милтона Фридмана и других критиков традиционной кривой Филлипса: связь между уровнем инфляции и уровнем безработицы нарушилась. В конце концов, был достигнут консенсус, что сбой произошел из-за того, что агенты изменили свои инфляционные ожидания, что подтвердило теорию Фридмана. Как следствие, понятие естественного уровня безработицы (также называемого структурным уровнем безработицы) было принято большинством экономистов, что означает, что существует определенный уровень безработицы, который совместим со стабильной инфляцией. Поэтому политика стабилизации должна попытаться направить экономическую активность так, чтобы фактический уровень безработицы приблизился к этому уровню. [10] : 176–189 Таким образом, компромисс между уровнем безработицы и инфляцией, подразумеваемый Филлипсом, справедлив в краткосрочной, но не в долгосрочной перспективе. [75] Кроме того, нефтяные кризисы 1970-х годов, вызвавшие одновременно рост безработицы и рост инфляции (то есть стагфляцию ), привели к широкому признанию экономистами того, что шоки предложения могут независимо влиять на инфляцию. [26] [10] : 529

В 1980-х годах появилась группа исследователей, получивших название « новые кейнсианцы» , которые приняли многие изначально некейнсианские концепции, такие как важность денежно-кредитной политики, существование естественного уровня безработицы и включение формирования рациональных ожиданий в качестве разумного ориентира. В то же время они, как и Кейнс, считали, что различные рыночные несовершенства на разных рынках, таких как рынки труда и финансовые рынки, также важно изучать, чтобы понять как возникновение инфляции, так и бизнес-циклы . [10] : 533–534 В 1980-х и 1990-х годах между новыми кейнсианцами и новыми классиками часто велись жаркие интеллектуальные дебаты, но к 2000-м годам постепенно возник синтез. Результат получил название новой кейнсианской модели . [10] : 535 « новый неоклассический синтез » [76] [77] или просто модель «нового консенсуса». [76]

Посмотреть после 2000 года по настоящее время

[ редактировать ]Распространенный взгляд на инфляцию и ее причины, возникший примерно в 2000 году и сохранившийся до настоящего времени, можно проиллюстрировать современной кривой Филлипса, включающей роль шоков предложения и инфляционных ожиданий помимо первоначальной роли совокупного спроса (определяющей колебания занятости и безработицы). ) влияя на уровень инфляции. [10] Следовательно, шоки спроса, шоки предложения и инфляционные ожидания являются потенциально важными детерминантами инфляции. [78] подтверждающий основу старой модели треугольника Гордона Роберта Дж. : [79]

- Шоки спроса могут как уменьшить, так и увеличить инфляцию. Так называемая инфляция спроса может быть вызвана увеличением совокупного спроса из-за увеличения частных и государственных расходов. [80] [81] и т. д. И наоборот, негативные шоки спроса могут быть вызваны сдерживающей экономической политикой.

- Шоки предложения могут также привести как к повышению, так и к снижению инфляции, в зависимости от характера шока. Инфляция издержек вызвана падением совокупного предложения (потенциального выпуска). Это может быть связано со стихийными бедствиями, войной или ростом цен на ресурсы. Например, внезапное сокращение поставок нефти, ведущее к росту цен на нефть, может вызвать инфляцию издержек. Производители, для которых нефть является частью их затрат, могли бы затем переложить эту долю на потребителей в виде повышения цен. [82]

- Инфляционные ожидания играют важную роль в формировании фактической инфляции. Высокая инфляция может побудить сотрудников требовать быстрого повышения заработной платы, чтобы не отставать от потребительских цен. Таким образом, рост заработной платы, в свою очередь, может способствовать инфляции, поскольку фирмы перекладывают эти более высокие затраты на рабочую силу на своих клиентов в виде более высоких цен, что приводит к возникновению петли обратной связи. В случае коллективных переговоров рост заработной платы может быть установлен как функция инфляционных ожиданий, которые будут выше при высокой инфляции. Это может вызвать спираль заработной платы и цен . В каком-то смысле инфляция порождает дальнейшие инфляционные ожидания, которые порождают дальнейшую (встроенную) инфляцию . [82]

Важная роль рациональных ожиданий признается акцентом на доверии со стороны центральных банков и других политиков . [76] Монетаристское утверждение о том, что только денежно-кредитная политика может успешно контролировать инфляцию, стало частью нового консенсуса, признавшего, что как монетарная, так и фискальная политика являются важными инструментами воздействия на совокупный спрос. [76] [10] : 528 Действительно, денежно-кредитная политика при нормальных обстоятельствах считается предпочтительным инструментом сдерживания инфляции. [78] [10] В то же время большинство центральных банков отказались от попыток нацелить рост денежной массы, как первоначально предлагали монетаристы. Вместо этого большинство центральных банков в развитых странах сосредотачивают внимание на корректировке процентных ставок для достижения явного целевого показателя инфляции. [83] [10] : 505–509 Причина нежелания центральных банков следовать целевым показателям роста денежной массы заключается в том, что показатели денежной массы, которые центральные банки могут жестко контролировать, например денежная база , не очень тесно связаны с совокупным спросом, тогда как, наоборот, показатели денежной массы, такие как M2 , которые в некоторых случаях случаи, более тесно коррелирующие с совокупным спросом, центральному банку трудно контролировать. Кроме того, во многих странах связь между совокупным спросом и всеми показателями денежной массы в последние десятилетия нарушилась, что еще больше ослабило аргументы в пользу правил денежно-кредитной политики, ориентированных на денежную массу. [83] : 608

Однако, хотя опросы членов Американской экономической ассоциации (AEA) с 1990-х годов вызывали больше споров в 1970-х годах, они показали, что большинство профессиональных американских экономистов в целом согласны с утверждением: «Инфляция вызвана прежде всего слишком большим ростом денежной массы». в то время как те же опросы показали отсутствие консенсуса среди членов АЕА с 1990-х годов по поводу того, что «в краткосрочной перспективе снижение безработицы приводит к увеличению уровня инфляции», несмотря на большее согласие с заявлением 1970-х годов. [список 1]

Нехватка жилья [89] [90] [91] [92] и изменение климата [93] [94] [95] [96] оба были названы важными факторами инфляции в 21 веке.

Пик инфляции в 2021–2022 гг.

[ редактировать ]В 2021–2022 годах в большинстве стран наблюдался значительный рост инфляции , достигший пика в 2022 году и снизившийся в 2023 году. Считается, что причинами являются сочетание шоков спроса и предложения, тогда как инфляционные ожидания в целом, похоже, остаются неизменными (по состоянию на май 2023 года). . [97] Возможные причины со стороны спроса включают экспансионистскую бюджетную и монетарную политику после глобальной пандемии COVID-19 , тогда как шоки предложения включают проблемы в цепочке поставок, также вызванные пандемией. [97] и усугубляется ростом цен на энергоносители после российского вторжения в Украину в 2022 году.

взвинчивание цен В качестве возможной причины также упоминается : неэластичность цен может способствовать инфляции, когда фирмы консолидируются , стремясь поддерживать монопольные или монопсонические условия на любом этапе цепочки поставок товаров или услуг. Когда это происходит, фирмы могут обеспечить большую акционерную стоимость , получая большую долю прибыли , чем инвестируя в обеспечение больших объемов своей продукции. [98] [99] Вскоре после того, как первоначальные шоки цен на энергоносители, вызванные вторжением России в Украину, утихли, нефтяные компании обнаружили, что ограничения в цепочках поставок, уже усугубленные продолжающейся глобальной пандемией, поддерживают неэластичность цен, т. е. они начали снижать цены, чтобы они соответствовали ценам на нефть , когда она падали гораздо медленнее, чем они повышали цены, когда издержки росли. [100]

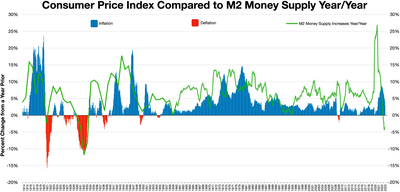

Количественная теория денег уже давно пользуется популярностью среди либертарианско-консервативных критиков Федеральной резервной системы. Во время пандемии COVID и сразу после нее денежная масса М2 увеличивалась самыми быстрыми темпами за последние десятилетия, что заставило некоторых связывать этот рост с ростом инфляции в 2021-2023 годах. Председатель ФРС Джером Пауэлл заявил в декабре 2021 года, что некогда сильная связь между денежной массой и инфляцией «закончилась около 40 лет назад» из-за финансовых инноваций и дерегулирования. Непосредственные предшественники Пауэлла, Бен Бернанке и Алан Гринспен , ранее соглашались с этой позицией. Самый широкий показатель денежной массы, M3, увеличился примерно на 45% с 2010 по 2015 год, что намного быстрее, чем рост ВВП, однако уровень инфляции снизился за этот период — противоположность тому, что предсказывал монетаризм. Более низкая скорость обращения денег , чем это было исторически [101] Также упоминалось об уменьшении влияния роста денежной массы на инфляцию. [102] [103]

Неортодоксальные взгляды

[ редактировать ]Кроме того, существуют теории инфляции, принятые экономистами, не являющимися мейнстримом . Австрийская школа подчеркивает, что инфляция не является одинаковой для всех активов, товаров и услуг. Инфляция зависит от различий на рынках и от того, откуда в экономику поступают вновь созданные деньги и кредит. Людвиг фон Мизес сказал, что инфляция должна означать увеличение количества денег, которое не компенсируется соответствующим увеличением потребности в деньгах, и что ценовая инфляция обязательно последует за ней, всегда оставляя беднее население. [104] нация. [105] [106]

Эффекты инфляции

[ редактировать ]Общий эффект

[ редактировать ]

Инфляция – это снижение покупательной способности валюты. То есть, когда общий уровень цен повышается, каждая денежная единица может купить в совокупности меньше товаров и услуг. Влияние инфляции различно в разных секторах экономики: некоторые сектора страдают от негативного воздействия, а другие получают выгоду. Например, в условиях инфляции те сегменты общества, которые владеют физическими активами, такими как недвижимость, акции и т. д., получают выгоду от роста цены/стоимости своих активов, тогда как тем, кто стремится их приобрести, придется платить за них больше. Их способность сделать это будет зависеть от того, насколько фиксирован их доход. Например, рост выплат работникам и пенсионерам часто отстает от инфляции, а у некоторых доходы фиксированы. Кроме того, физические лица или учреждения, имеющие наличные активы, испытают снижение покупательной способности наличных денег. Повышение уровня цен (инфляция) снижает реальную стоимость денег (функциональной валюты) и других предметов, имеющих в основе денежную природу.

Должники, имеющие долги с фиксированной номинальной процентной ставкой, увидят снижение «реальной» процентной ставки по мере роста уровня инфляции. Реальная процентная ставка по кредиту равна номинальной ставке минус уровень инфляции. Формула R = NI аппроксимирует правильный ответ, если и номинальная процентная ставка, и уровень инфляции малы. Правильное уравнение: r = n/i, где r , n и i выражаются в виде отношений (например, 1,2 для +20%, 0,8 для -20%). Например, когда уровень инфляции составляет 3%, кредит с номинальной процентной ставкой 5% будет иметь реальную процентную ставку примерно 2% (фактически это 1,94%). Любое неожиданное увеличение уровня инфляции приведет к снижению реальной процентной ставки. Банки и другие кредиторы корректируют этот инфляционный риск либо путем включения премии за инфляционный риск в кредиты с фиксированной процентной ставкой, либо путем кредитования по регулируемой ставке.

Отрицательный

[ редактировать ]Высокие или непредсказуемые темпы инфляции считаются вредными для экономики в целом. Они повышают неэффективность рынка и затрудняют составление бюджета или долгосрочное планирование компаний. Инфляция может тормозить производительность, поскольку компании вынуждены отвлекать ресурсы от продуктов и услуг, чтобы сосредоточиться на прибылях и убытках от валютной инфляции. [56] Неопределенность в отношении будущей покупательной способности денег препятствует инвестициям и сбережениям. [107] Инфляция вредит ценам на активы, например, доходности акций в краткосрочной перспективе, поскольку она снижает рентабельность неэнергетических корпораций и приводит к ужесточению политики центральных банков. [108] Инфляция также может вызвать скрытое повышение налогов. Например, завышенные доходы подталкивают налогоплательщиков к более высоким ставкам подоходного налога, если только налоговые категории не индексируются с учетом инфляции.

При высокой инфляции покупательная способность перераспределяется от тех, кто имеет фиксированные номинальные доходы, например, от некоторых пенсионеров, чьи пенсии не индексируются по уровню цен, в пользу тех, кто имеет переменные доходы, чьи доходы могут лучше идти в ногу с инфляцией. [56] Такое перераспределение покупательной способности произойдет и между международными торговыми партнерами. фиксированные обменные курсы Там, где вводятся , более высокая инфляция в одной стране, чем в другой, приведет к тому, что экспорт первой экономики станет более дорогим и повлияет на торговый баланс . Негативные последствия для торговли также могут иметь возросшая нестабильность валютных цен, вызванная непредсказуемой инфляцией.

- накопительство

- Люди покупают товары длительного пользования и/или нескоропортящиеся товары и другие товары в качестве хранилища богатства, чтобы избежать потерь, ожидаемых от снижения покупательной способности денег, что приводит к нехватке накопленных товаров.

- Социальные волнения и восстания

- Инфляция может привести к массовым демонстрациям и революциям. Например, инфляция и, в частности, продовольственная инфляция считается одной из основных причин, вызвавших тунисскую революцию 2010–2011 годов. [109] и египетская революция 2011 года , [110] по мнению многих наблюдателей, включая Роберта Зеллика , [111] президент Всемирного банка . Президент Туниса Зин эль-Абидин Бен Али был свергнут, президент Египта Хосни Мубарак также был свергнут всего после 18 дней демонстраций, и вскоре протесты распространились во многих странах Северной Африки и Ближнего Востока.

- Гиперинфляция

- Если инфляция станет слишком высокой, это может заставить людей резко сократить использование валюты, что приведет к ускорению темпов инфляции. Высокая и ускоряющаяся инфляция серьезно мешает нормальной работе экономики, нанося ущерб ее способности поставлять товары. Гиперинфляция может привести к тому, что люди откажутся от использования национальной валюты в пользу внешних валют ( долларизация ), как это, как сообщается, произошло в Северной Корее . [112]

- Коррупция

- В связи с высоким ростом инфляции, [Стрёр Медиа 1] Было замечено, что это влияет на уровень безработицы во всем мире. Было обнаружено, что с 2005 по 2019 год издержки безработицы на благосостояние были в 5 раз выше инфляции. Доверие между центральными банками и частными лицами стало более ограниченным. По данным Всемирной организации труда (GLO), [113] Глобальная выборка из 1,5 миллионов наблюдений в 1999 и 2012 годах выявила отрицательную связь уровня безработицы ЕЦБ между странами Испании, Ирландии, Греции и Португалии с финансовым кризисом. [114] Между правительством и политическими институтами наблюдается отсутствие доверия, что потенциально может создать предвзятость в сторону обеих сторон, поскольку уровень безработицы будет продолжать расти. Если темп продолжится, прогнозы экономической активности могут снизиться, а инвестиции со всего мира вскоре замедлятся, что приведет к «экономическому краху», который может повлиять на жизнь миллионов людей. [115]

- Аллокативная эффективность

- Изменение предложения или спроса на товар обычно приводит к изменению его относительной цены , сигнализируя покупателям и продавцам о том, что им следует перераспределить ресурсы в ответ на новые рыночные условия. Но когда цены постоянно меняются из-за инфляции, изменения цен из-за подлинных относительных ценовых сигналов трудно отличить от изменений цен из-за общей инфляции, поэтому агенты медленно реагируют на них. Результатом является потеря эффективности распределения ресурсов .

- Стоимость обувной кожи

- Высокая инфляция увеличивает альтернативные издержки хранения остатков денежных средств и может побудить людей держать большую часть своих активов на счетах с выплатой процентов. Однако, поскольку для осуществления транзакций по-прежнему необходимы наличные, это означает, что для снятия средств необходимо больше «походов в банк», что, как известно, изнашивает «кожу для обуви» с каждой поездкой.

- В условиях высокой инфляции компаниям приходится часто менять свои цены, чтобы не отставать от изменений в масштабах всей экономики. Но зачастую изменение цен само по себе является дорогостоящим мероприятием, будь то явное, как в случае с необходимостью распечатывать новые меню, или косвенное, как в случае с дополнительным временем и усилиями, необходимыми для постоянного изменения цен.

Позитивный

[ редактировать ]- Корректировка рынка труда

- Номинальная заработная плата медленно корректируется в сторону понижения . Это может привести к длительному нарушению равновесия и высокому уровню безработицы на рынке труда. Поскольку инфляция позволяет реальной заработной плате падать, даже если номинальная заработная плата остается постоянной, умеренная инфляция позволяет рынкам труда быстрее достичь равновесия. [118]

- Пространство для маневра

- Основными инструментами контроля денежной массы являются возможность устанавливать учетную ставку , ставку, по которой банки могут брать кредиты у центрального банка, и операции на открытом рынке , которые представляют собой интервенции центрального банка на рынок облигаций с целью повлиять на номинальная процентная ставка. Если экономика оказывается в состоянии рецессии с уже низкими или даже нулевыми номинальными процентными ставками, то банк не может снижать эти ставки дальше (поскольку отрицательные номинальные процентные ставки невозможны) для стимулирования экономики – такая ситуация известна как ловушка ликвидности. .

- Эффект Манделла-Тобина

- Согласно эффекту Манделла-Тобина, увеличение инфляции приводит к увеличению капитальных вложений, что приводит к увеличению темпов роста. [119] Нобелевский отметил , лауреат Роберт Манделл что умеренная инфляция побудит вкладчиков заменить часть денежных средств кредитованием в качестве средства финансирования будущих расходов. Такая замена приведет к падению рыночных реальных процентных ставок. [120] Более низкая реальная процентная ставка будет стимулировать увеличение заимствований для финансирования инвестиций. В том же духе нобелевский лауреат Джеймс Тобин отметил, что такая инфляция заставит предприятия заменить инвестиции в физический капитал (заводы, оборудование и запасы) денежными остатками в своих портфелях активов. Такая замена будет означать выбор инвестиций с более низкой нормой реальной доходности. (Доходность ниже, поскольку инвестиции с более высокой доходностью уже делались раньше.) [121] Два связанных эффекта известны как эффект Манделла-Тобина . экономика уже не осуществляет чрезмерные инвестиции Если в соответствии с моделями теории экономического роста , дополнительные инвестиции, возникающие в результате этого эффекта, будут рассматриваться как положительные.

- Нестабильность с дефляцией

- Экономист С.К. Цзян отметил, что, как только ожидается существенная дефляция, проявятся два важных эффекта; оба являются результатом того, что владение деньгами заменяет кредитование в качестве средства сбережений. [122] Во-первых, постоянное падение цен и возникающий в результате этого стимул к накоплению денег вызовут нестабильность, возникающую из-за вероятного растущего страха, что в то время как денежные запасы растут в цене, ценность этих запасов находится под угрозой, поскольку люди понимают, что движение за торговлю этими запасами Накопление денег на реальные товары и активы быстро приведет к росту этих цен. Любая попытка потратить эти запасы, «однажды начавшись, превратится в огромную лавину, которая может бушевать долгое время, прежде чем исчерпает себя». [123] Таким образом, режим долгосрочной дефляции, вероятно, будет прерываться периодическими всплесками быстрой инфляции и последующими реальными экономическими потрясениями. Второй эффект, отмеченный Цзяном, заключается в том, что когда вкладчики заменяют кредитование на финансовых рынках накоплением денег, роль этих рынков в направлении сбережений в инвестиции подрывается. Если номинальные процентные ставки будут сведены к нулю или почти к нулю из-за конкуренции с высокодоходными денежными активами, то на том, что останется от этих рынков, не будет никакого ценового механизма. Поскольку финансовые рынки фактически подвергнуты эвтаназии, цены на оставшиеся товары и физические активы будут двигаться в извращенных направлениях. Например, возросшее желание сберегать не может еще больше снизить процентные ставки (и тем самым стимулировать инвестиции), а вместо этого приведет к дополнительному накоплению денег, что приведет к дальнейшему снижению потребительских цен и сделает инвестиции в производство потребительских товаров менее привлекательными. Умеренная инфляция, как только ее ожидания будут включены в номинальные процентные ставки, даст этим процентным ставкам возможность повышаться и понижаться в ответ на изменение инвестиционных возможностей или предпочтений вкладчиков и, таким образом, позволит финансовым рынкам функционировать более нормальным образом.

Пособие по стоимости жизни

[ редактировать ]Реальная покупательная способность фиксированных платежей снижается из-за инфляции, если только они не скорректированы с учетом инфляции, чтобы сохранить их реальную стоимость постоянной. Во многих странах трудовые договоры, пенсионные выплаты и государственные выплаты (например, социальное обеспечение ) привязаны к индексу стоимости жизни, обычно к индексу потребительских цен . [124] Корректировка стоимости жизни (COLA) корректирует заработную плату на основе изменений индекса стоимости жизни. [125] Он не контролирует инфляцию, а скорее стремится смягчить последствия инфляции для людей с фиксированными доходами. В странах с низкой инфляцией заработная плата обычно корректируется ежегодно. В период гиперинфляции они корректируются чаще. [124] Они также могут быть привязаны к индексу стоимости жизни, который варьируется в зависимости от географического местоположения, если сотрудник переезжает.

В положениях о ежегодном повышении заработной платы в трудовых договорах могут быть указаны ретроактивные или будущие процентные увеличения заработной платы работников, которые не привязаны к какому-либо индексу. Эти согласованные повышения заработной платы в просторечии называются корректировками стоимости жизни («COLA») или повышениями стоимости жизни из-за их сходства с повышениями, привязанными к индексам, определяемым извне.

Контроль инфляции

[ редактировать ]Денежно-кредитная политика – это политика, проводимая органами денежно-кредитного регулирования (чаще всего центральным банком страны) для достижения своих целей. [126] Среди них поддержание инфляции на низком и стабильном уровне часто является важной целью либо напрямую посредством таргетирования инфляции , либо косвенно, например, посредством фиксированного обменного курса по отношению к валютной зоне с низкой инфляцией.

Исторические подходы к контролю над инфляцией

[ редактировать ]Исторически центральные банки и правительства проводили различные политики для достижения низкой инфляции, используя различные номинальные якоря. До Первой мировой войны золотой стандарт преобладал, но в конечном итоге выяснилось, что он наносит ущерб экономической стабильности и занятости, не в последнюю очередь во время Великой депрессии 1930-х годов. [127] В течение первых десятилетий после Второй мировой войны Бреттон -Вудская система инициировала систему фиксированных обменных курсов для большинства развитых стран, привязав их валюты к доллару США, который снова был напрямую конвертирован в золото. [128] Однако система распалась в 1970-х годах, после чего основные валюты начали плавать друг против друга. [129] В 1970-е годы многие центральные банки обратились к целевому показателю денежной массы, рекомендованному Милтоном Фридманом и другими монетаристами , стремясь к стабильному темпу роста денежной массы для контроля над инфляцией. Однако он оказался непрактичным из-за нестабильной взаимосвязи между денежными агрегатами и другими макроэкономическими переменными, и в конечном итоге от него отказались все крупные экономики. [127] В 1990 году Новая Зеландия, как первая страна, когда-либо принявшая официальный целевой показатель инфляции в качестве основы своей денежно-кредитной политики, постоянно корректировала процентные ставки, чтобы направить уровень инфляции в стране к официальному целевому показателю. В целом считалось, что эта стратегия работает хорошо, и центральные банки большинства развитых стран за прошедшие годы адаптировали аналогичную стратегию. [130] по состоянию на 2023 год центральные банки всех стран-членов G7 Можно сказать, что будут следовать целевому показателю инфляции, включая Европейский центральный банк и Федеральную резервную систему , которые приняли основные элементы таргетирования инфляции, не называя себя официально таргетировщиками инфляции. [130] В развивающихся странах режимы фиксированного обменного курса по-прежнему являются наиболее распространенной денежно-кредитной политикой. [131]

Таргетирование инфляции

[ редактировать ]

С момента своего первого появления в Новой Зеландии в 1990 году прямое таргетирование инфляции как стратегия денежно-кредитной политики распространилось и стало преобладающим среди развитых стран. Основная идея заключается в том, что центральный банк постоянно корректирует процентные ставки, чтобы направить уровень инфляции в стране к официальному целевому показателю. Через механизм монетарной трансмиссии изменения процентных ставок по-разному влияют на совокупный спрос , вызывая реакцию производства и занятости. [132] Изменения в уровне занятости и безработицы влияют на установление заработной платы, приводя к большему или меньшему повышению заработной платы, в зависимости от направления корректировки процентной ставки. Изменение темпов повышения заработной платы приведет к изменениям в установлении цен , т.е. к изменению уровня инфляции. Связь между (не)занятостью и соотношением известна как кривая Филлипса .

В большинстве стран ОЭСР целевой показатель инфляции обычно составляет от 2% до 3% (в развивающихся странах, таких как Армения , целевой показатель инфляции выше, около 4%). [133] Низкая (в отличие от нулевой или отрицательной ) инфляция снижает серьезность экономических спадов, позволяя рынку труда быстрее адаптироваться к спаду, и снижает риск того, что ловушка ликвидности не позволит денежно-кредитной политике стабилизировать экономику. [12] [13]

Фиксированные обменные курсы

[ редактировать ]В рамках валютного режима с фиксированным обменным курсом валюта страны привязана по стоимости к другой единой валюте или к корзине других валют. Фиксированный обменный курс обычно используется для стабилизации стоимости валюты по отношению к валюте, к которой она привязана. Его также можно использовать как средство контроля над инфляцией, если привязанная к себе валютная зона поддерживает низкую и стабильную инфляцию. Однако по мере того, как стоимость базовой валюты растет и падает, меняется и валюта, привязанная к ней. По сути, это означает, что уровень инфляции в стране с фиксированным обменным курсом определяется уровнем инфляции в стране, к которой привязана валюта. Кроме того, фиксированный обменный курс не позволяет правительству использовать внутреннюю денежно-кредитную политику для достижения макроэкономической стабильности. [134]

По состоянию на 2023 год Дания является единственной страной ОЭСР , которая поддерживает фиксированный обменный курс (по отношению к евро ), но он часто используется в качестве стратегии денежно-кредитной политики в развивающихся странах. [131]

Золотой стандарт

[ редактировать ]

Золотой стандарт — это денежная система, в которой общим средством обмена в регионе являются бумажные банкноты (или другие денежные знаки), которые обычно свободно конвертируются в заранее установленные фиксированные количества золота. Стандарт определяет, как будет осуществляться золотое обеспечение, включая количество звонких монет на денежную единицу. Сама валюта не имеет внутренней ценности , но принимается торговцами, поскольку ее можно обменять на эквивалентную стоимость товара (золотой монеты). серебра . Например, серебряный сертификат США можно обменять на настоящий кусок

При золотом стандарте долгосрочный уровень инфляции (или дефляции) будет определяться темпами роста предложения золота относительно общего объема производства. [135] Критики утверждают, что это вызовет произвольные колебания уровня инфляции и что денежно-кредитная политика по существу будет определяться пересечением количества нового золота, добытого путем добычи, и изменения спроса на золото для практического использования. [136] [137] Исторически сложилось так, что золотой стандарт затруднял стабилизацию уровня занятости и предотвращение рецессий, и в конечном итоге от него повсеместно отказались. [127] [138]

Контроль заработной платы и цен

[ редактировать ]Еще одним методом, который пытались использовать в прошлом, был контроль над заработной платой и ценами («политика доходов»). Временный контроль над ценами может использоваться в качестве дополнения к другим мерам по борьбе с инфляцией; контроль над ценами может ускорить дефляцию, одновременно уменьшая потребность в безработице для снижения инфляции. Если контроль над ценами используется во время рецессии, те искажения, которые вызывает контроль над ценами, могут быть уменьшены. Однако экономисты обычно не рекомендуют вводить контроль над ценами. [ нужна ссылка ]

Контроль над заработной платой и ценами в сочетании с нормированием успешно использовался в условиях военного времени. Однако их использование в других контекстах гораздо более неоднозначно. Среди заметных неудач в их использовании можно назвать 1972 году контроля над заработной платой и ценами в введение Ричардом Никсоном . Более успешные примеры включают Соглашение о ценах и доходах в Австралии и Вассенаарское соглашение в Нидерландах .

В целом контроль над заработной платой и ценами рассматривается как временная и исключительная мера, эффективная только в сочетании с политикой, направленной на уменьшение основных причин инфляции во время режима контроля над заработной платой и ценами , например, победа в ведущейся войне.

См. также

[ редактировать ]- Искусственный дефицит

- Базовая инфляция

- Стоимость жизни

- Цены на еду

- Гиперинфляция

- Индексированная расчетная единица

- Инфляционизм

- Хеджирование инфляции

- Общая инфляция

- Список стран по уровню инфляции

- Измерение экономической ценности с течением времени

- Чрезмерное потребление

- Реальная и номинальная стоимость (экономика)

- Шринкфляция и скиммпфляция

- Светская инфляция

- Стационарная экономика

- Скрытая инфляция

- Шок предложения

- Издержки благосостояния от инфляции

- Шаблон:Инфляция – для конвертации цен в статьях Википедии

Примечания

[ редактировать ]- ^ «Инфляция в мире – Статика и факты» . Статистика . Эйнар Х. Дивик . Проверено 11 марта 2024 г.

- ^ «Индекс потребительских цен для всех городских потребителей (CPI-U): средний показатель по городу США по категориям расходов, март 2022 г.» . Бюро статистики труда . Март 2022 года . Проверено 12 марта 2022 г.

- ^ «Годовая ставка CPIH 00: все статьи 2015 = 100» . Управление национальной статистики . 13 апреля 2022 года. Архивировано из оригинала 24 апреля 2022 года . Проверено 13 апреля 2022 г.

- ^ Что такое инфляция? , Федеральная резервная система Кливленда, 8 июня 2023 г., заархивировано из оригинала 30 марта 2021 г. , получено 8 июня 2023 г.

- ^ «Обзор статистики BLS по инфляции и ценам: Бюро статистики труда США» . Бюро статистики труда. 5 июня 2019 года. Архивировано из оригинала 10 декабря 2021 года . Проверено 3 ноября 2021 г.

- ^ Салвати, Насиха; Вессель, Дэвид (28 июня 2021 г.). «Как правительство измеряет инфляцию?» . Брукингский институт. Архивировано из оригинала 15 ноября 2021 года . Проверено 3 ноября 2021 г.

- ^ «ФРС – Что такое инфляция и как Федеральная резервная система оценивает изменения уровня инфляции?» . Совет управляющих Федеральной резервной системы . 9 сентября 2016 г. Архивировано из оригинала 17 июля 2021 г. Проверено 3 ноября 2021 г.

- ^ Почему ценовая стабильность? Архивировано 14 октября 2008 г. в Wayback Machine , Центральный банк Исландии, доступ осуществлен 11 сентября 2008 г.

- ^ Пол Х. Вальгенбах, Норман Э. Диттрих и Эрнест И. Хэнсон, (1973), Финансовый учет, Нью-Йорк: Harcourt Brace Javonovich, Incorporated. С. 429. «Принцип единицы измерения: единицей измерения в бухгалтерском учете должна быть базовая денежная единица наиболее значимой валюты. Этот принцип также предполагает, что единица измерения стабильна; то есть изменения в ее общей покупательной способности являются не считается достаточно важным, чтобы требовать корректировок базовой финансовой отчетности».

- ^ Мэнкью 2002 , стр. 22–32.

- ^ Jump up to: а б с д и ж г час я дж к л м н тот п д р Бланшар (2021).

- ^ Мэнкью 2002 , стр. 238–255.

- ^ Jump up to: а б Хаммел, Джеффри Роджерс. «Смерть и налоги, включая инфляцию: общественность против экономистов» . econjwatch.org . Econ Journal Watch: инфляция, безвозвратные потери, дефицит, деньги, государственный долг, сеньораж, налогообложение, скорость. п. 56 . Проверено 19 ноября 2023 г.

- ^ Jump up to: а б Свенссон, Ларс Э.О. (декабрь 2003 г.). «Выход из ловушки ликвидности и дефляции: надежный путь и другие» . Журнал экономических перспектив . 17 (4): 145–166. дои : 10.1257/089533003772034934 . ISSN 0895-3309 . S2CID 17420811 .

- ^ «Что такое инфляция? – Объяснил инфляция» . Вокс . 25 июля 2014. Архивировано из оригинала 4 августа 2014 года . Проверено 13 сентября 2014 г.

- ^ Брайан, Майкл Ф. (15 октября 1997 г.). «О происхождении и эволюции слова «инфляция» » . Экономический комментарий (15 октября 1997 г.). Федеральный резервный банк Кливленда, Экономический комментарий. Архивировано из оригинала 28 октября 2021 года . Проверено 22 мая 2017 г.

- ^ Блауг, Марк (27 марта 1997 г.). Экономическая теория в ретроспективе . Издательство Кембриджского университета. п. 129. ИСБН 978-0-521-57701-4 .

...это и было причиной инфляции или, выражаясь языком того времени, «обесценивания банкнот».

- ^ Эшфорд, Кейт (16 ноября 2023 г.). «Что такое дефляция? Почему это плохо для экономики?» . Советник Форбс . Проверено 30 января 2024 г.

- ^ «Дезинфляция: определение, как это работает, триггеры и пример» . Инвестопедия . Проверено 30 января 2024 г.

- ^ «Гиперинфляция» . Институт корпоративных финансов . Проверено 30 января 2024 г.

- ^ «Что такое стагфляция, что ее вызывает и почему это плохо?» . Инвестопедия . Проверено 30 января 2024 г.

- ^ «Что такое рефляция?» . Баланс . Проверено 30 января 2024 г.

- ^ «Инфляция цен на активы против экономического роста» . Инвестопедия . Проверено 30 января 2024 г.

- ^ «Агфляция: что это значит, как это работает, влияние» . Инвестопедия . Проверено 30 января 2024 г.

- ^ «Индекс цен на жилье в Великобритании: ноябрь 2021 г.» . GOV.UK. Проверено 19 ноября 2023 г.

- ^ Рубене, Иева; Кестер, Геррит (6 мая 2021 г.). «Недавняя динамика энергетической инфляции: роль базовых эффектов и налогов» . Экономический бюллетень ЕЦБ (3).

- ^ Jump up to: а б с д и ж г час я Паркин, Майкл (2008). «Инфляция». Новый экономический словарь Пэлгрейва : 1–14. дои : 10.1057/978-1-349-95121-5_888-2 . ISBN 978-1-349-95121-5 .

- ^ «Фиатные деньги: что это такое, как они работают, пример, плюсы и минусы» . Инвестопедия . Проверено 30 января 2024 г.

- ^ Корина, Понс; Люк, Коэн; О'Брайен, Розальба (7 ноября 2018 г.). «Годовая инфляция в Венесуэле в октябре достигла 833 997 процентов: Конгресс» . Рейтер . Архивировано из оригинала 12 декабря 2021 года . Проверено 9 ноября 2018 г.

- ^ Бернхольц, Питер (2015). Введение . Издательство Эдварда Элгара. ISBN 978-1-78471-763-6 . Архивировано из оригинала 18 июня 2021 года . Проверено 9 июня 2022 г.

- ^ Бейкер, Джерард (19 января 2007 г.). «Добро пожаловать в «Великую модерацию» » . Таймс . Лондон: Газеты Таймс. ISSN 0140-0460 . Архивировано из оригинала 14 декабря 2021 года . Проверено 15 апреля 2011 г.

- ^ Добсон, Роджер (27 января 2002 г.). «Как Александр вызвал великую инфляцию в Вавилоне» . Независимый . Архивировано из оригинала 15 мая 2011 года . Проверено 12 апреля 2010 г.

- ^ Харл, Кеннет В. (1996). Чеканка монет в римской экономике, 300 г. до н. э. — 700 г. н. э . Балтимор : Издательство Университета Джона Хопкинса . ISBN 0-8018-5291-9 .

- ^ «Годовой отчет (2006 г.), Королевский монетный двор Канады, стр. 4» (PDF) . Mint.ca. Архивировано (PDF) из оригинала 17 декабря 2008 г. Проверено 21 мая 2011 г.

- ^ Шостак, Франк (16 июня 2008 г.). «Цены на сырьевые товары и инфляция: какая связь?» . Институт Мизеса . Проверено 19 ноября 2023 г.

- ^ фон Глан, Ричард (1996). Фонтан удачи: деньги и монетарная политика в Китае, 1000–1700 гг . Издательство Калифорнийского университета. п. 48. ИСБН 978-0-520-20408-9 .

- ^ Ропп, Пол С. (2010). Китай в мировой истории . Издательство Оксфордского университета. п. 82. ИСБН 978-0-19-517073-3 .

- ^ Бернхольц, Питер (2003). Денежные режимы и инфляция: история, экономические и политические взаимоотношения . Издательство Эдварда Элгара. стр. 53–55. ISBN 978-1-84376-155-6 .

- ^ «Манса Муса» . 24 мая 2006 года. Архивировано из оригинала 24 мая 2006 года . Проверено 19 ноября 2023 г.

- ^ «Королевство Мали – Первоисточники» . Центр африканских исследований . Бостонский университет . Архивировано из оригинала 24 ноября 2015 года . Проверено 30 января 2012 г.

- ^ Эрл Дж. Гамильтон , Американское сокровище и революция цен в Испании, 1501–1650 Гарвардские экономические исследования, стр. 43 (Кембридж, Массачусетс: Издательство Гарвардского университета , 1934).

- ^ «Джон Манро: Денежные истоки« ценовой революции »: добыча серебра в Южной Германии, торговое банковское дело и венецианская торговля, 1470–1540 гг. , Торонто, 2003 г.» (PDF) . Архивировано из оригинала (PDF) 6 марта 2009 г.

- ^ Уолтон, Тимоти Р. (1994). Испанский флот сокровищ . Флорида, США: Pineapple Press. п. 85. ИСБН 1-56164-049-2 .

- ^ Бернхольц, Питер; Куглер, Питер (1 августа 2007 г.). «Ценовая революция в 16 веке: эмпирические результаты модели структурной векторной авторегрессии» . Рабочие документы . Архивировано из оригинала 25 апреля 2021 года . Проверено 31 марта 2015 г. - через idea.repec.org.

- ^ Трейси, Джеймс Д. (1994). Справочник по европейской истории 1400–1600: Позднее средневековье, Возрождение и Реформация . Бостон: Издательство Brill Academic. п. 655. ИСБН 90-04-09762-7 .

- ^ Фишер, Дэвид Хакетт (1996). Большая волна . Издательство Оксфордского университета. п. 81. ИСБН 0-19-512121-Х .

- ^ «О чем говорит индекс цен производителей?» . 3 июня 2021 года. Архивировано из оригинала 25 декабря 2021 года . Проверено 1 октября 2022 г.

- ^ Кили, Майкл Дж. (июль 2008 г.). «Оценка общего тренда инфляции для потребительских цен и потребительских цен без учета цен на продукты питания и энергоносители» (PDF) . Серия финансово-экономических дискуссий. Совет Федеральной резервной системы. Архивировано (PDF) оригинала 9 октября 2022 г. Проверено 13 мая 2015 г.

- ^ См.: Индекс потребительских цен измеряет движение цен на фиксированную корзину товаров и услуг, приобретаемых «типичным потребителем».

- ^ Каррутерс, АГ; Селлвуд, диджей; Уорд, PW (1980). «Последние изменения индекса розничных цен» . Журнал Королевского статистического общества. Серия D (Статист) . 29 (1): 1–32. дои : 10.2307/2987492 . ISSN 0039-0526 . JSTOR 2987492 . Архивировано из оригинала 9 июня 2022 года . Проверено 9 июня 2022 г.

- ^ Представленные здесь цифры относятся к индексу потребительских цен США для всех городских потребителей, все товары, серия CPIAUCNS, начиная с базового уровня 100 в базовом 1982 году. Они были загружены из базы данных FRED в Федеральном резервном банке Сент-Луиса в августе. 8, 2008.

- ^ Олсон, Элизабет (20 декабря 2007 г.). «Индекс «12 дней» показывает рекордный рост» . Нью-Йорк Таймс .

- ^ «Биг МакВалюты» . Экономист . 9 апреля 1998 года. Архивировано из оригинала 27 декабря 2017 года . Проверено 27 ноября 2013 г.

- ^ Эрези, Деннис (28 апреля 2022 г.). «Индекс Джоллофа, Куриная республика, инфляция и изменение структуры потребления продуктов питания» . The Guardian Новости Нигерии — Нигерия и мировые новости . Проверено 15 мая 2024 г.

- ^ Эйхгольц, Пит М.А. (1996). «Долгосрочный индекс цен на жилье: индекс Херенграхта, 1628–1973» . Электронный журнал ССРН . дои : 10.2139/ssrn.598 . ISSN 1556-5068 .

- ^ «На словах: что продажи помады говорят об экономике» . Экономист . 23 января 2009 г. ISSN 0013-0613 . Проверено 10 июня 2024 г.

- ^ Jump up to: а б с Тейлор, Тимоти (2008). Принципы экономики . Бесплатная загрузка прессы. ISBN 978-1-930789-05-0 .

- ^ Бенчимол, Джонатан; Каспи, Итамар; Левин, Юваль (2022). «Взвешивание инфляции COVID-19 в Израиле» . Голос экономистов . 19 (1): 5–14. дои : 10.1515/ev-2021-0023 . S2CID 245497122 .

- ^ Зайлер, Паскаль (16 сентября 2020 г.). «Смещение взвешивания и инфляция во времена COVID-19: данные швейцарских транзакций» . Швейцарский журнал экономики и статистики . 156 (1): 13. дои : 10.1186/s41937-020-00057-7 . ISSN 2235-6282 . ПМЦ 7493696 . ПМИД 32959014 .

- ^ Ботелла, Елена (8 ноября 2019 г.). «В этом отчете об «инфляционном неравенстве» есть серьезная проблема» . Сланец . Архивировано из оригинала 30 ноября 2021 года . Проверено 11 ноября 2019 г.

- ^ Вавра, Иосиф (2014). «Динамика инфляции и меняющаяся во времени волатильность: новые данные и интерпретация СС» . Ежеквартальный экономический журнал . 129 (1): 215–258. дои : 10.1093/qje/qjt027 . Проверено 22 марта 2023 г.

- ^ Арльт, Йозеф (11 марта 2021 г.). «Задача показателя годового уровня инфляции» . Международный журнал финансов и экономики . 28 (3): 2772–2788. дои : 10.1002/ijfe.2563 . S2CID 233675877 .

- ^ Кентон, Уилл. «Почему базовая инфляция важна» . Инвестопедия . Архивировано из оригинала 14 декабря 2021 года . Проверено 17 января 2020 г.